Taille et part du marché des colliers de forage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 1.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

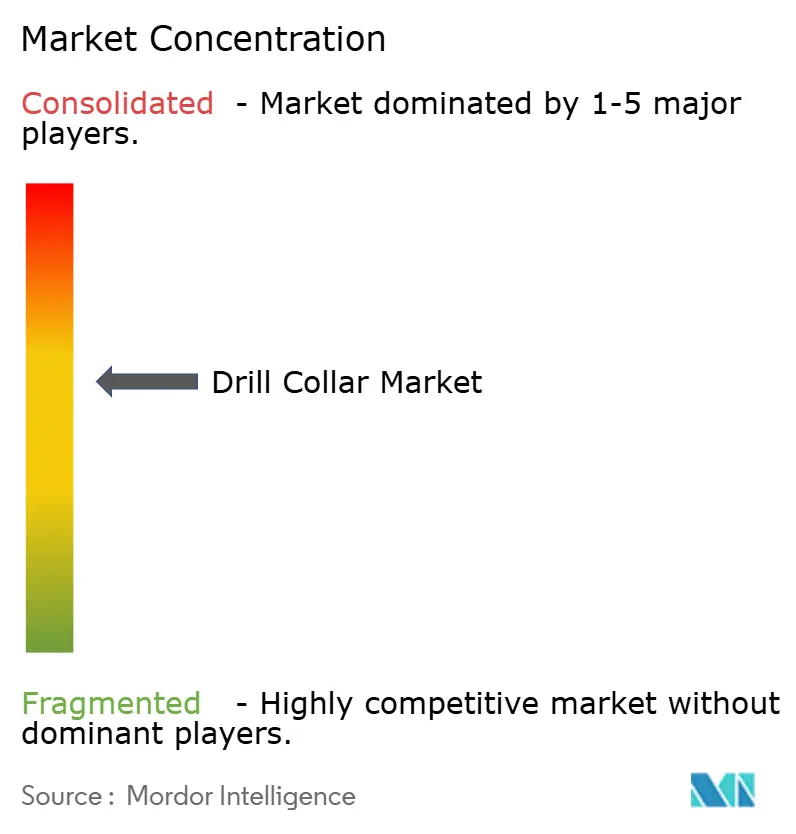

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des colliers de forage par Mordor Intelligence

La taille du marché des colliers de forage est projetée à 1,44 milliard USD en 2025, 1,51 milliard USD en 2026, et devrait atteindre 1,91 milliard USD d'ici 2031, avec un TCAC de 4,81 % de 2026 à 2031. Malgré cette trajectoire mesurée et régulière, le marché des colliers de forage entre dans une phase de transition. La demande s'oriente vers des assemblages de fond de trou plus lourds capables de résister à des pressions et des températures plus élevées, même si l'activité des appareils de forage terrestres se modère en Amérique du Nord. Les conceptions optimisées en poids gagnent en faveur car les appareils hybrides consomment moins de carburant lorsque le train de tiges est plus léger, ce qui aide les opérateurs à respecter les règles d'émissions plus strictes en Norvège et dans le cadre du programme méthane de l'Agence de protection de l'environnement des États-Unis.[1]Agence de protection de l'environnement des États-Unis, "Règle finale : Révision climatique du secteur du pétrole et du gaz naturel," epa.gov Parallèlement, les colliers non magnétiques passent du statut de niche à celui de courant dominant, à mesure que les outils LWD haute fréquence et les outils de forage rotatif orientable se déploient dans les campagnes de schiste et en eaux profondes. La surveillance de la fatigue par jumeau numérique commence également à allonger la durée de vie en service, en étirant les cycles de remplacement et en reconfigurant le mix de revenus vers les variantes à haute teneur en alliage.

Principaux enseignements du rapport

- Par type, l'acier standard représentait 65,1 % de la part du marché des colliers de forage en 2025, tandis que les colliers de forage non magnétiques devraient croître à un TCAC de 5,5 % jusqu'en 2031.

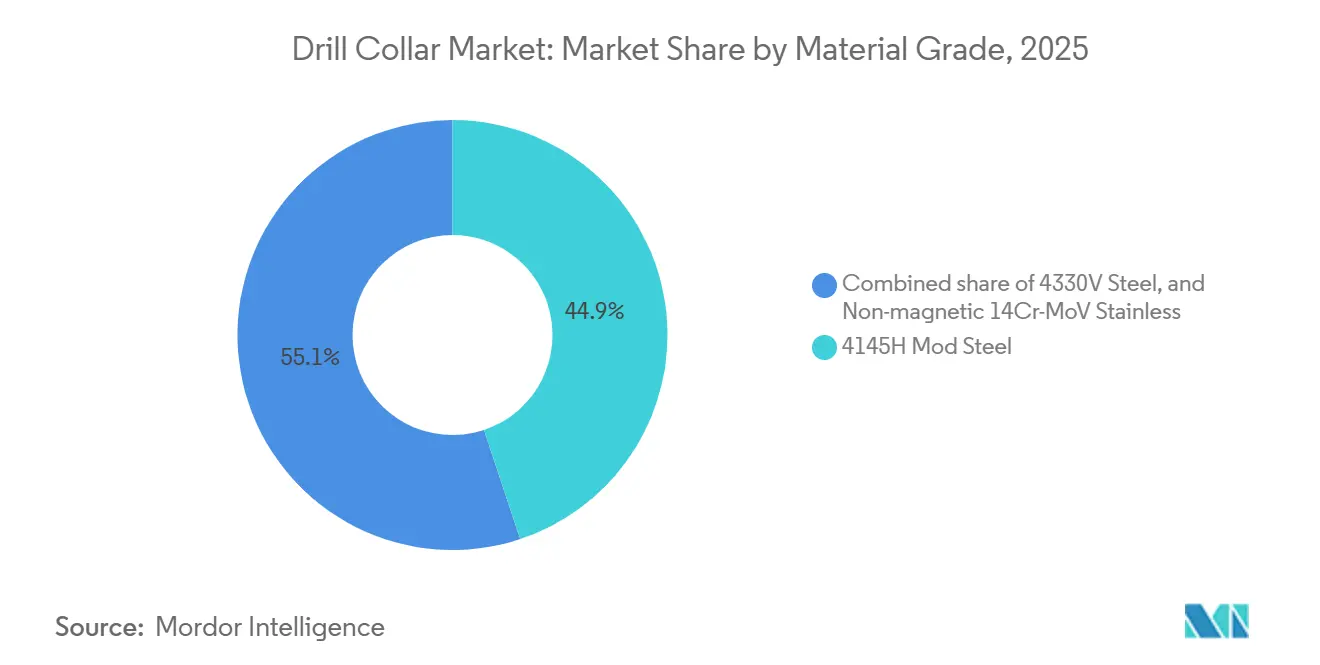

- Par grade de matériau, l'acier 4145H modifié représentait 44,9 % du chiffre d'affaires en 2025, tandis que l'inox 14Cr-MoV non magnétique devrait progresser à un TCAC de 5,8 % jusqu'en 2031.

- Par déploiement, les opérations terrestres représentaient 60,3 % de la taille du marché des colliers de forage en 2025, tandis que le déploiement offshore devrait se développer à un TCAC de 5,3 % jusqu'en 2031.

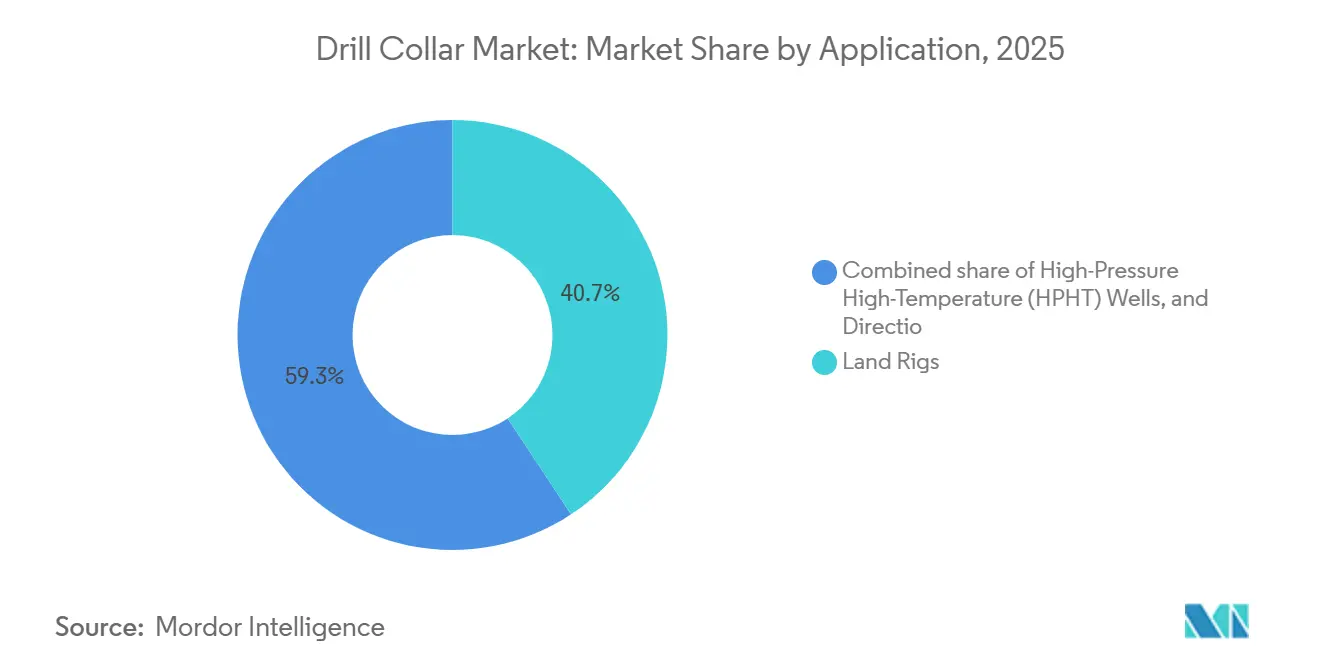

- Par application, les appareils de forage terrestres représentaient 40,7 % du chiffre d'affaires en 2025, tandis que le forage directionnel et horizontal progresse à un TCAC de 6,0 % jusqu'en 2031.

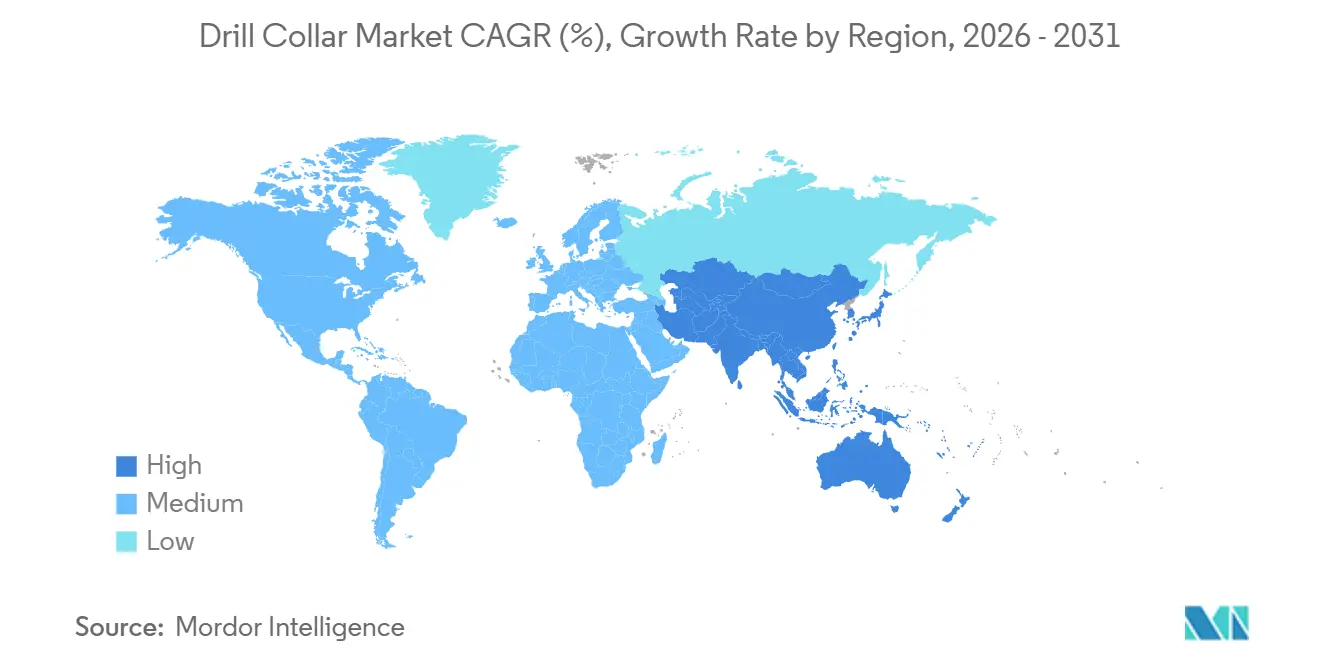

- Par géographie, l'Amérique du Nord était en tête avec 38,5 % de la part du marché des colliers de forage en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 6,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des colliers de forage

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Reprise du nombre mondial d'appareils de forage après 2025 | +1.2% | Mondial, Moyen-Orient et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des projets en eaux profondes et ultra-profondes | +1.5% | Brésil, golfe du Mexique américain, Afrique de l'Ouest, Norvège | Long terme (≥ 4 ans) |

| Adoption rapide du forage directionnel et horizontal | +1.3% | Schiste d'Amérique du Nord, puits à grand déport du Moyen-Orient, non-conventionnels d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Optimisation du poids des colliers menée par les équipementiers | +0.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de colliers non magnétiques | +0.8% | Bassins HPHT dans le monde entier | Moyen terme (2 à 4 ans) |

| Prédiction de la durée de vie en fatigue par jumeau numérique | +0.3% | Amérique du Nord et Europe en tant que premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise du nombre mondial d'appareils de forage après 2025

L'activité internationale des appareils de forage a trouvé un plancher début 2026 avec 1 058 unités en activité, dont 229 appareils offshore, après plusieurs années d'attrition.[2]Baker Hughes, "Aperçu du nombre d'appareils de forage," bakerhughes.com ADNOC Drilling a renforcé la tendance à la hausse en commandant deux jack-ups premium d'une valeur de 1,15 milliard USD en janvier 2026.[3]ADNOC Drilling, "Présentation aux investisseurs 2026," adnoc.ae Le régulateur indien a défini un objectif amont de 100 milliards USD comprenant 40 puits exploratoires en eaux profondes, chacun nécessitant des trains de colliers de forage dédiés.[4]Offshore Technology, "Perspectives d'investissement en eaux profondes en Inde," offshore-technology.com Les navires de forage de huitième génération réactivés utilisent une alimentation hybride qui réduit la consommation de carburant jusqu'à 30 %, mais les puits plus profonds qu'ils ciblent nécessitent des colliers plus lourds pour délivrer le poids sur l'outil à 2 000 m de profondeur d'eau. En conséquence, la demande migre des remplacements à volume élevé et faibles spécifications vers des mises à niveau à faible volume et hautes spécifications.

Croissance des projets de forage en eaux profondes et ultra-profondes

Petrobras a approuvé SEAP I et SEAP II début 2025, allouant plus de 12 milliards USD à 32 puits dans des réservoirs au-delà de 2 000 m de profondeur, avec des pressions supérieures à 15 000 psi qui imposent des colliers en 4330V ou 14Cr-MoV. Le champ Shenandoah de Beacon Offshore Energy a dépassé 100 000 barils par jour dans des conditions de 20 000 psi, soulignant le glissement vers des environnements extrêmes. Equinor a alloué 140 milliards NOK (13,1 milliards USD) pour les projets 2026 tels que Johan Sverdrup Phase 2, où les températures arctiques exigent des colliers certifiés NORSOK. L'économie des eaux ultra-profondes dépend de l'évitement des incidents de coincement de tiges qui coûtent 1 million USD par jour, de sorte que les opérateurs investissent dans des colliers forgés pour une haute limite d'élasticité et associés à des modèles de fatigue en temps réel. Ces seuils techniques poussent le marché des colliers de forage vers la métallurgie premium et les services de support numérique.

Adoption rapide du forage directionnel et horizontal

Les puits directionnels et horizontaux se développent à un TCAC de 6,0 % jusqu'en 2031, les opérateurs allongeant les déviations au-delà de 3 000 m pour améliorer la récupération. Le trépan rotatif orientable HyperSteer MX de Halliburton, lancé en janvier 2026, permet des taux de construction allant jusqu'à 15° par 30 m et repose sur des colliers non magnétiques pour une précision azimutale de ±0,5°. Le bassin permien des États-Unis accueillait 303 appareils de forage actifs en avril 2026, mais la longueur latérale moyenne est passée de 2 400 m à 2 700 m, ajoutant des joints de colliers supplémentaires par puits. Les renouvellements de Saudi Aramco avec Arabian Drilling mettent l'accent sur les puits à grand déport dépassant 2 500 m de déviations latérales, renforçant à nouveau le besoin d'alliages non magnétiques. Les tolérances de perméabilité resserrées en dessous de 1,005 unité relative sont désormais courantes, différenciant davantage les fournisseurs premium.

Optimisation du poids des colliers menée par les équipementiers pour réduire les émissions des appareils de forage

La taxe carbone norvégienne a atteint 2 000 NOK par tonne (184 USD) en 2024, contraignant les opérateurs à réduire la consommation de carburant partout où cela est possible. Les jack-ups hybrides de Maersk réalisent des économies de carburant de 20 à 30 %, mais le poids du train de tiges détermine toujours la puissance du treuil. Les fabricants réduisent l'épaisseur de paroi des colliers jusqu'à 10 %, abaissant les charges de levage d'environ 15 t sur un train de 3 000 m. Shelf Drilling estime que son unité hybride économise 1 800 t de CO₂ par an grâce à cette conception optimisée. La norme méthane de l'Agence de protection de l'environnement des États-Unis, finalisée en 2024, ajoute une dynamique réglementaire, récompensant les appareils qui consomment moins de diesel grâce à des trains de tiges plus légers.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La volatilité du prix du pétrole brut freine les dépenses d'investissement en exploration et production | -1.0% | Mondial, particulièrement aigu dans le schiste d'Amérique du Nord et les gisements offshore marginaux | Court terme (≤ 2 ans) |

| Disponibilité de solutions alternatives de lestage en fond de trou | -0.5% | Forage terrestre en Amérique du Nord, marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Pénurie d'approvisionnement en alliages à faible perméabilité | -0.3% | Aciéries spécialisées d'Europe et d'Asie | Court terme (≤ 2 ans) |

| Des réglementations plus strictes sur les déchets de forage raccourcissent les cycles des colliers | -0.2% | Europe (OSPAR), Amérique du Nord (EPA), Asie-Pacifique à terme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité du prix du pétrole brut freine les dépenses d'investissement en exploration et production

L'Administration américaine d'information sur l'énergie a noté une baisse de 14 % des dépenses d'investissement amont en 2024 et une chute de 9 % des flux de trésorerie parmi les producteurs publics, comprimant les budgets de forage discrétionnaires. Chevron a divulgué un plan d'investissement 2026 de 18 à 19 milliards USD, mais a conditionné toute hausse à la stabilisation des cours du Brent au-dessus de 70 USD par baril. Les opérateurs peuvent rapidement différer les achèvements ou mettre des appareils en veille sans perte de production à court terme, provoquant des fluctuations sporadiques de la demande de colliers de forage. Ces replis touchent généralement en premier les commandes d'acier standard, comprimant l'utilisation des usines et érodant les marges. Dans les régions où les prix de rentabilité avoisinent les références mondiales, les équipes d'approvisionnement retardent les achats d'alliages à haute teneur, ralentissant la croissance unitaire sur le marché des colliers de forage.

Disponibilité de solutions alternatives de lestage en fond de trou

Les tiges de forage à paroi épaisse offrent une solution intermédiaire moins coûteuse entre les tiges normales et les colliers, réduisant les frais de location jusqu'à 20 % dans les puits verticaux et à faible inclinaison terrestres. Hunting a obtenu 231 millions USD de contrats OCTG au Koweït qui regroupent des tiges à paroi épaisse avec des filetages premium, défiant les fournisseurs de colliers conventionnels. Le produit fonctionne mieux dans les déviations latérales de schiste où seule la section de construction nécessite des colliers non magnétiques, tandis que l'intervalle vertical est équipé de tiges à paroi épaisse. Cependant, la durée de vie en fatigue des tiges à paroi épaisse chute fortement lorsque la sévérité du dogleg dépasse 3° par 30 m, forçant les opérateurs à revenir aux vrais colliers dans les puits complexes. Ce risque de substitution maintient une discipline tarifaire stricte dans la partie acier standard du marché des colliers de forage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes non magnétiques captent la prime directionnelle

L'acier standard représentait 65,1 % du volume 2025, reflétant son faible coût et sa disponibilité pour les puits verticaux. Les colliers non magnétiques, cependant, se développent à un TCAC de 5,5 % car les capteurs haute fréquence ne peuvent pas tolérer une perméabilité magnétique supérieure à 1,01. La taille du marché des colliers de forage pour les variantes non magnétiques devrait s'étendre de 2026 à 2031 à mesure que les puits sub-sel et les déviations latérales longues se multiplient. L'EarthStar 3DX de Halliburton spécifie désormais cette métallurgie sur chaque assemblage de fond de trou HPHT, validant la prime.

Les fabricants exploitent la marge de prix : la marge EBIT de Schoeller-Bleckmann a atteint 15,0 % en 2024 grâce à une demande plus forte en alliages. L'acier standard continue de dominer le schiste américain où les sections verticales dépassent 1 500 m et les opérateurs recyclent agressivement les stocks. Pourtant, à mesure que les tiges câblées migrent vers les opérations terrestres, la densité des capteurs augmente et la part non magnétique du marché des colliers de forage augmente parallèlement.

Par grade de matériau : les alliages spéciaux commandent la prime HPHT

L'acier 4145H modifié a sécurisé 44,9 % des expéditions 2025 grâce à son acceptation API et son coût équilibré. L'inox 14Cr-MoV non magnétique est le grade à la croissance la plus rapide avec un TCAC de 5,8 %, soutenu par les puits pré-sel à forte exposition au CO₂ et au H₂S. La croissance de la taille du marché des colliers de forage dans ce grade est la plus notable dans les projets à 20 000 psi du golfe du Mexique américain.

Le 4330V offre un niveau de résistance supérieur intermédiaire pour les applications arctiques et en eaux ultra-profondes. Equinor l'utilise dans Johan Sverdrup Phase 2 où les températures des fonds marins avoisinent 4 °C. Les connexions premium telles que Tenaris Dopeless réduisent le risque de grippage, prolongeant les cycles de réutilisation et protégeant les opérateurs des prix volatils des alliages.

Par déploiement : la complexité offshore entraîne des mises à niveau des spécifications

Le terrestre représentait 60,3 % du volume en 2025, mais l'offshore croît plus rapidement à un TCAC de 5,3 % car chaque train en eaux ultra-profondes peut consommer 30 à 40 % de poids de colliers supplémentaire par rapport à un puits terrestre. Les derniers jack-ups d'ADNOC Drilling intègrent l'IA pour ajuster le poids sur l'outil en temps réel, exigeant des colliers avec des marges de fatigue excédentaires. En revanche, les constructions du bassin permien des États-Unis restent largement en acier standard, maintenant les coûts unitaires bas.

Les puits offshore imposent également une certification plus stricte : la conformité NORSOK D-010 et ISO 10423 est obligatoire pour les programmes en mer du Nord, limitant les pools de fournisseurs et soutenant les prix. À mesure que les appareils à alimentation hybride se déploient dans le monde entier, l'optimisation du poids croise les exigences de couple en eaux profondes, maintenant un niveau premium au sein du marché des colliers de forage.

Par application : les puits directionnels exigent une précision de mesure

Les appareils de forage terrestres ont capté 40,7 % du chiffre d'affaires en 2025, mais le forage directionnel et horizontal est en passe de connaître l'expansion la plus rapide avec un TCAC de 6,0 %. Chaque tranche supplémentaire de 300 m de longueur latérale nécessite généralement un collier non magnétique supplémentaire, amplifiant la demande. Les gains de taille du marché des colliers de forage suivent donc étroitement la tendance de la longueur latérale dans le schiste et dans les projets offshore à grand déport.

Les puits HPHT, estimés à environ un quart du forage offshore en 2025, utilisent des alliages spéciaux dans tout l'assemblage de fond de trou. Le Deepwater Aquila de Transocean nécessite des colliers classés pour une pression de pile de 20 000 psi. Bien que ces puits soient peu nombreux, chacun consomme un ensemble à haute valeur ajoutée, élevant les prix de vente moyens sur l'ensemble du marché des colliers de forage.

Analyse géographique

L'Amérique du Nord commandait 38,5 % de la part en 2025, portée par les eaux profondes du golfe du Mexique et l'intensité du schiste américain, bien que le nombre régional d'appareils soit tombé à 548 unités en avril 2026. Chevron dirige encore environ 7 milliards USD de son budget 2026 vers les projets du Golfe, maintenant un plancher pour la demande en colliers non magnétiques et classés HPHT. Les 54 appareils canadiens en activité font face à des contraintes d'évacuation, tempérant la consommation de colliers mais soutenant les fournisseurs de niche spécialisés dans la métallurgie par temps froid.

L'Asie-Pacifique devrait croître à un TCAC de 6,2 % jusqu'en 2031, le rythme le plus rapide parmi les régions. La Direction générale des hydrocarbures de l'Inde oriente 100 milliards USD vers des travaux amont comprenant 40 puits exploratoires en eaux profondes, chacun nécessitant des trains de colliers de forage dédiés. Le contrat de 385,5 millions USD d'ONGC pour le forage de Krishna-Godavari place des commandes anticipées pour des alliages prêts pour les conditions HPHT. Le Wenchang 16-2 de CNOOC ajoute une traction régionale, s'appuyant sur des aciéries nationales pour des délais de livraison plus courts.

La croissance européenne est ancrée par la Norvège. Le plan 2026 de 140 milliards NOK d'Equinor maintient Johan Sverdrup à son plateau et fait progresser Breidablikk vers 140 000 barils par jour, tous deux certifiés selon les codes de forage arctique. Le prix élevé du CO₂ en Norvège encourage les appareils hybrides qui, paradoxalement, nécessitent des colliers plus rigides et plus lourds pour gérer des puits plus profonds. Au Moyen-Orient et en Afrique, le portefeuille de contrats de 3,6 milliards USD d'ADNOC Drilling confirme un appétit prolongé pour les assemblages de fond de trou premium.

Paysage concurrentiel

Le marché des colliers de forage est modérément concentré. Les principaux fournisseurs, notamment Schlumberger, National Oilwell Varco, Tenaris, Hunting et Vallourec, détiennent une part significative de la capacité de forgeage installée et gèrent des flux substantiels d'acier brut, réduisant ainsi les délais de livraison de l'aciérie au chantier. Schoeller-Bleckmann a déclaré une marge EBIT de 15,0 % au troisième trimestre 2024, indiquant une forte tarification pour les colliers non magnétiques. Tenaris a alloué 16 millions USD pour doubler la production à Midland, Texas, et réduire les délais de livraison dans le bassin permien de huit semaines à quatre semaines.

La différenciation numérique s'élargit. Precision Drilling a réduit de moitié les temps d'arrêt grâce à l'analytique en 2025 et commercialise des modèles de fatigue similaires auprès des opérateurs. L'étude de connecteur de Schlumberger avec Mines valide un seuil de durée de vie de 30 %, mettant en lumière les contrats de service qui combinent matériel et logiciel. Les aciéries chinoises telles que Zhong Yuan Special Steel exploitent les règles de contenu local pour remporter des appels d'offres en Asie-Pacifique dans des délais de six semaines, érodant l'avantage de livraison autrefois détenu par les fournisseurs européens.

Les barrières réglementaires restent élevées. Les tests mécaniques API 7-1, le filetage ISO 10424-1 et la certification pour service en milieu acide selon NACE MR0175 réduisent la liste des fournisseurs qualifiés. Les fournisseurs disposant d'une inspection ultrasonique intégrée et d'une capacité de contrôle par tierce partie bénéficient de marges structurelles. Néanmoins, la substitution par des tiges à paroi épaisse et les fluctuations du prix du pétrole brut maintiennent une concurrence vive dans le segment acier standard du marché des colliers de forage.

Leaders du secteur des colliers de forage

Schlumberger Limited

National Oilwell Varco (NOV)

Hunting PLC

Schoeller-Bleckmann Oilfield Equipment AG

Vallourec S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Halliburton a introduit les trépans rotatifs orientables HyperSteer MX, améliorant les taux de construction et renforçant la demande de colliers non magnétiques.

- Décembre 2025 : Petrobras a approuvé un plan de 109 milliards USD pour 2026-2030 avec 62 % destinés à l'exploration et production pré-sel, assurant des achats soutenus d'alliages premium.

- Mai 2025 : ADNOC Drilling a commandé deux jack-ups premium d'une valeur de 1,15 milliard USD, chacun intégrant l'IA pour l'optimisation du forage en temps réel et nécessitant des colliers plus lourds.

- Mai 2025 : Halliburton a lancé EarthStar 3DX, une plateforme LWD à 30 000 psi et 200 °C qui exige des colliers non magnétiques avec une perméabilité inférieure à 1,01

Périmètre du rapport mondial sur le marché des colliers de forage

Situé à la base d'un train de tiges, un collier de forage est un tube robuste à paroi épaisse. Sa fonction principale est d'exercer une charge axiale, appelée poids sur l'outil (WOB), facilitant la coupe à travers la roche. En tant que composants intégraux de l'assemblage de fond de trou (BHA), les colliers de forage confèrent de la rigidité pour assurer un puits droit et maintiennent la tension, évitant ainsi les défaillances des tiges de forage. Le marché des colliers de forage englobe la production, la fourniture et la location de ces tubes en acier lourds à paroi épaisse, qu'ils soient lisses ou spiralés. Ces tubes, essentiels dans les assemblages de fond de trou (BHA), fournissent non seulement le poids sur l'outil (WOB) indispensable, mais jouent également un rôle crucial dans la stabilisation des opérations de forage. Porté par la recherche incessante d'exploration pétrolière et gazière et une demande d'énergie croissante, le marché connaît une croissance robuste, notamment avec l'essor des activités de forage horizontal et offshore.

Le marché des colliers de forage est segmenté par type, grade de matériau, déploiement, application et géographie. Par type, le marché est divisé en collier de forage en acier standard et collier de forage non magnétique. Par grade de matériau, le marché est segmenté en acier 4145H modifié, acier 4330V et inox 14Cr-MoV non magnétique. Par déploiement, le marché est divisé entre terrestre et offshore. Par application, le marché est segmenté en appareils de forage terrestres, puits HPHT, forage directionnel et horizontal. Le rapport couvre également la taille du marché et les prévisions dans les principales régions. Le dimensionnement et les prévisions du marché pour chaque segment sont basés sur le chiffre d'affaires (en USD).

| Collier de forage en acier standard |

| Collier de forage non magnétique |

| Acier 4145H modifié |

| Acier 4330V |

| Inox 14Cr-MoV non magnétique |

| Terrestre |

| Offshore |

| Appareils de forage terrestres |

| Puits à haute pression et haute température (HPHT) |

| Forage directionnel et horizontal |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Norvège |

| Royaume-Uni | |

| Russie | |

| Pays-Bas | |

| Allemagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Iran | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Collier de forage en acier standard | |

| Collier de forage non magnétique | ||

| Par grade de matériau | Acier 4145H modifié | |

| Acier 4330V | ||

| Inox 14Cr-MoV non magnétique | ||

| Par déploiement | Terrestre | |

| Offshore | ||

| Par application | Appareils de forage terrestres | |

| Puits à haute pression et haute température (HPHT) | ||

| Forage directionnel et horizontal | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Norvège | |

| Royaume-Uni | ||

| Russie | ||

| Pays-Bas | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Iran | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des colliers de forage d'ici 2031 ?

Le marché des colliers de forage devrait atteindre 1,91 milliard USD d'ici 2031, soutenu par un TCAC de 4,81 % à partir de 2026.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher la croissance régionale la plus élevée, progressant à un TCAC de 6,2 % grâce aux programmes en eaux profondes indien et chinois.

Pourquoi les colliers de forage non magnétiques gagnent-ils en popularité ?

Les outils MWD/LWD haute fréquence et les systèmes rotatifs orientables exigent une perméabilité inférieure à 1,01, rendant les alliages non magnétiques indispensables dans les puits directionnels, HPHT et en eaux ultra-profondes.

Comment la technologie du jumeau numérique bénéficie-t-elle aux opérations de colliers de forage ?

La modélisation de la fatigue en temps réel prédit la durée de vie résiduelle, réduisant les temps d'arrêt imprévus de plus de 50 % et prolongeant la durée de vie en service des colliers d'environ 15 à 20 %.

Quel rôle jouent les réglementations sur les émissions dans la conception des colliers de forage ?

La tarification du carbone et les règles sur le méthane poussent les opérateurs vers des appareils hybrides avec des trains de tiges plus légers, stimulant les programmes d'optimisation du poids des équipementiers qui réduisent l'épaisseur de paroi des colliers sans compromettre la résistance.

Quels grades de matériaux dominent les projets HPHT ?

L'inox 14Cr-MoV premium et les aciers alliés 4330V dominent les déploiements HPHT car ils résistent à des pressions supérieures à 15 000 psi et à des températures d'environ 150 °C tout en maintenant une faible perméabilité magnétique.

Dernière mise à jour de la page le: