Taille et part du marché des forets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.5 Milliards de dollars |

| Taille du Marché (2031) | 8.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

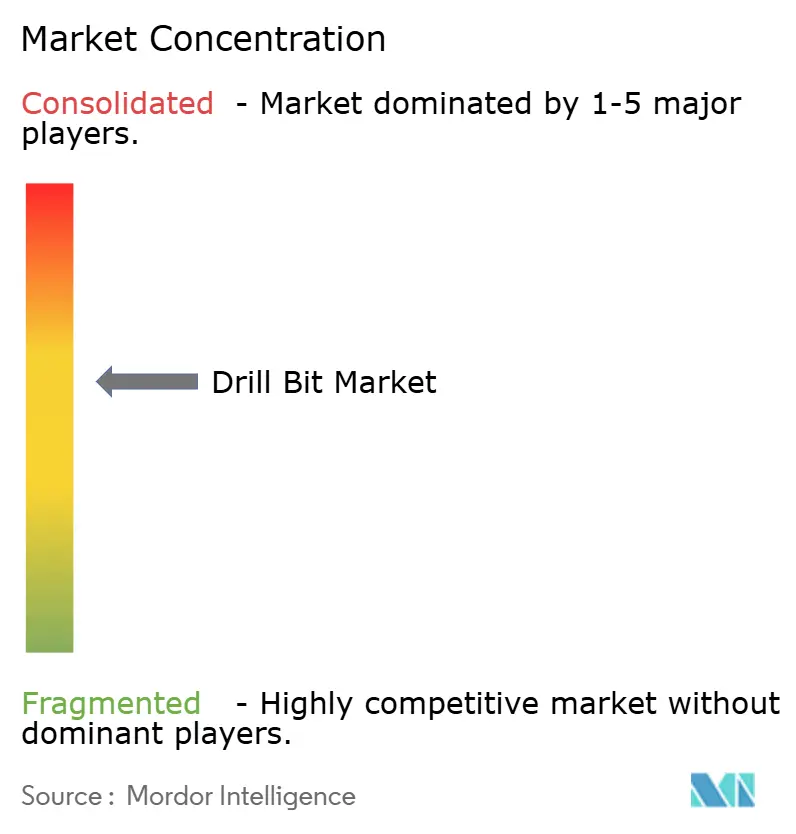

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des forets par Mordor Intelligence

La taille du marché des forets en 2026 est estimée à 6,5 milliards USD, en hausse par rapport à la valeur de 2025 de 6,14 milliards USD, avec des projections pour 2031 indiquant 8,64 milliards USD, croissant à un TCAC de 5,86 % sur la période 2026-2031.

L'activité soutenue dans les schistes bitumineux, les dépenses en eaux profondes et la diffusion rapide de la technologie des forets à diamant polycristallin compact (PDC) continuent de propulser le marché mondial des forets. Les avancées technologiques, notamment l'automatisation du forage assistée par l'IA et la modélisation des forets par jumeau numérique, raccourcissent les cycles de puits et réduisent le coût par pied. Les opérateurs privilégient également les forets capables de résister à des environnements de fond de trou extrêmes, une évolution qui soutient le marché mondial des forets à mesure que les puits géothermiques et les puits d'hydrogène naturel se multiplient. La vigilance sur la chaîne d'approvisionnement concernant les diamants synthétiques et les métaux critiques reste essentielle, mais une demande soutenue dans les contextes terrestres et offshore ancre des perspectives de croissance stables.

Points clés du rapport

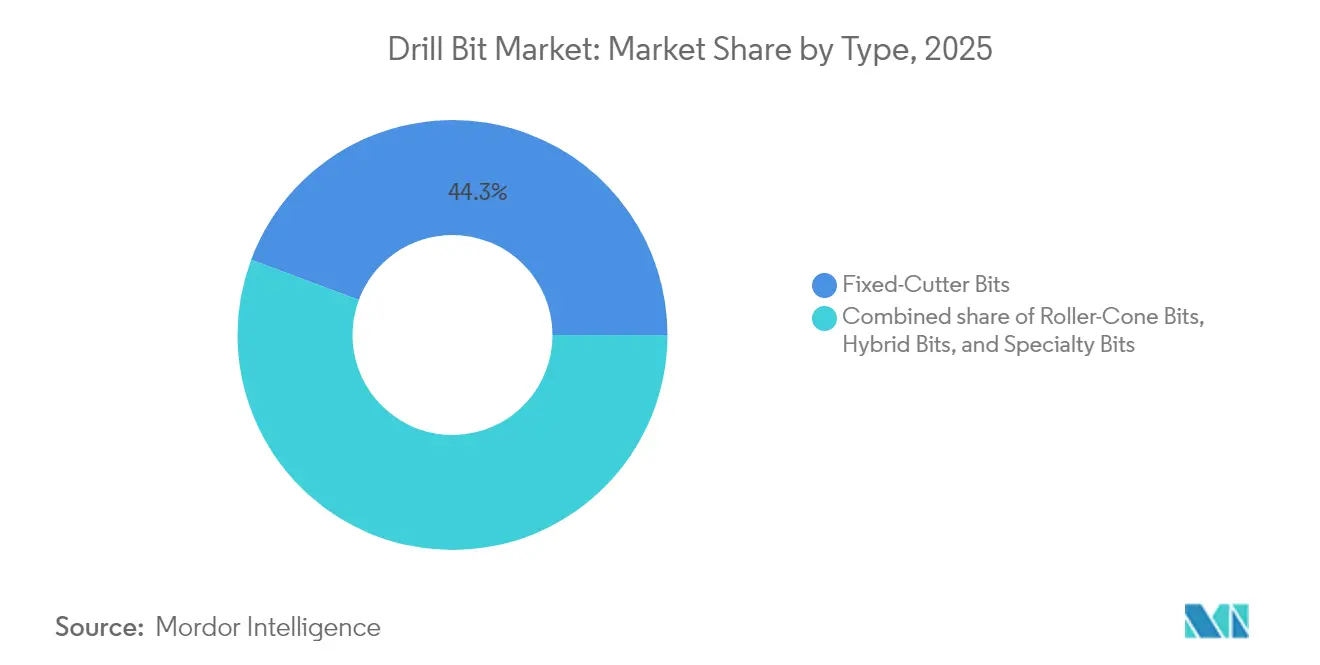

- Par type, les forets à coupe fixe détenaient une part de 44,30 % du marché mondial des forets en 2025, tandis que les forets hybrides devraient progresser à un TCAC de 8,25 % jusqu'en 2031.

- Par lieu de déploiement, le forage terrestre représentait 71,80 % de la taille du marché mondial des forets en 2025, tandis que les unités offshore devraient progresser à un TCAC de 7,55 % jusqu'en 2031.

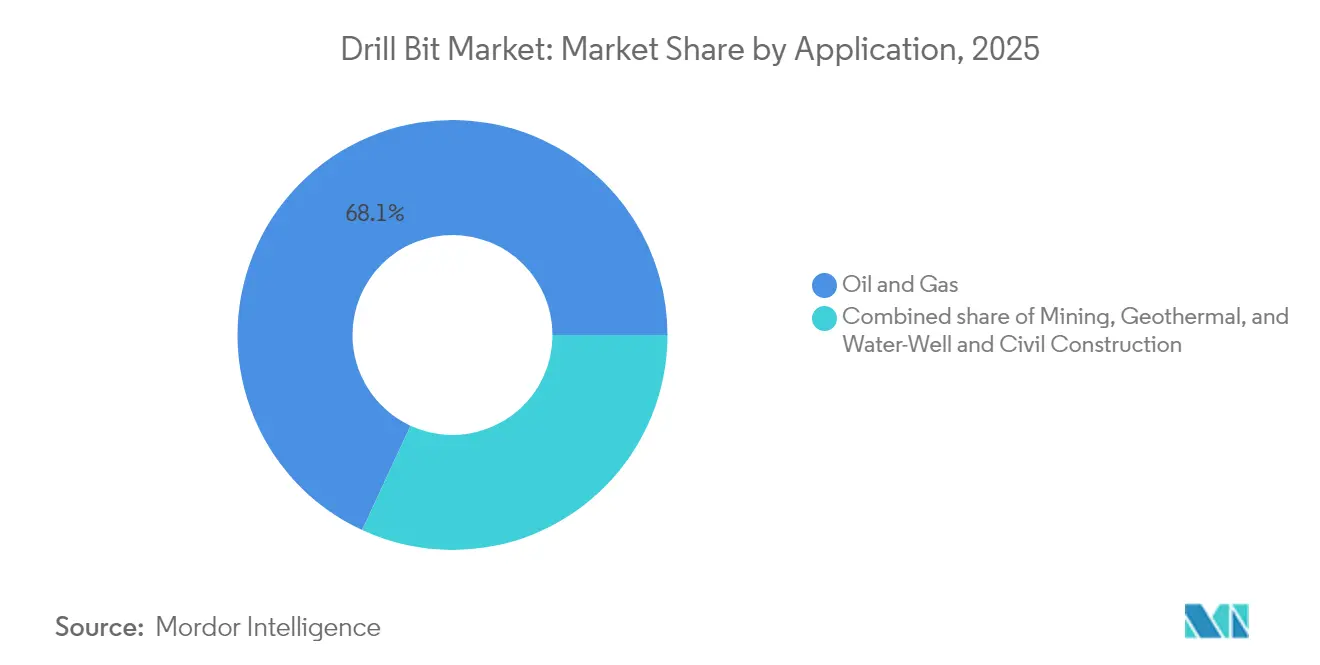

- Par application, le pétrole et le gaz captaient 68,10 % de la part du marché mondial des forets en 2025 ; le forage géothermique devrait se développer à un TCAC de 8,95 % jusqu'en 2031.

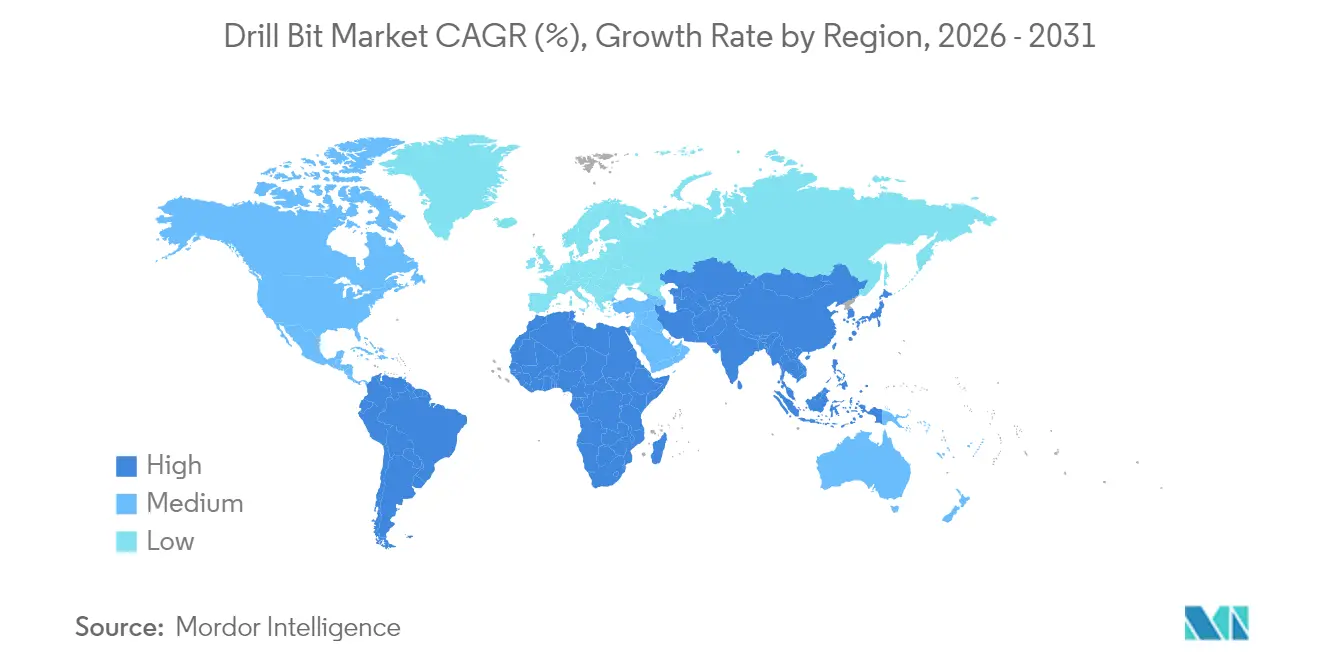

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 36,40 % en 2025 ; la région Asie-Pacifique est en passe d'afficher un TCAC de 7,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des forets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Reprise de l'activité du gaz de schiste en Amérique du Nord | 1.20% | Amérique du Nord, avec des retombées vers l'Argentine | Moyen terme (2-4 ans) |

| Hausse des CAPEX d'exploration et production en eaux profondes | 0.90% | Mondial, concentré au Brésil, dans le golfe du Mexique et en Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Transition rapide vers les forets PDC pour un taux de pénétration plus élevé | 1.50% | Mondial, mené par l'Amérique du Nord et le Moyen-Orient | Court terme (≤ 2 ans) |

| Incitations au forage de puits géothermiques | 0.80% | Mondial, premiers gains aux États-Unis, en Islande et aux Philippines | Long terme (≥ 4 ans) |

| Demande émergente liée à l'exploration de l'hydrogène naturel | 0.30% | Mondial, concentré en Australie, en France et en Colombie | Long terme (≥ 4 ans) |

| Adoption de la conception de forets optimisée par jumeau numérique | 0.70% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise de l'activité du gaz de schiste en Amérique du Nord

La dynamique de production de schiste soutient le marché mondial des forets, alors que la production américaine de gaz naturel devrait passer de 7,2 billions de pieds cubes en 2025 à 8,8 billions de pieds cubes d'ici 2050.[1]Administration américaine d'information sur l'énergie, "Perspectives énergétiques annuelles 2025," eia.gov De solides projets d'exportation de GNL maintiennent une forte demande de plateformes de forage, le bassin Permien accueillant 60 % des plateformes terrestres américaines. Des déviations latérales plus longues, dépassant 20 000 pieds en une seule passe, stimulent la demande de conceptions PDC avancées. La formation Vaca Muerta en Argentine élargit les perspectives, avec un objectif de 1 million de barils par jour d'ici 2030 et une allocation de plus d'un milliard USD pour l'acquisition de forets spécialisés. Les gains de productivité découlant des plateformes de forage assistées par l'IA renforcent davantage les perspectives du marché mondial des forets dans le domaine des schistes.

Hausse des CAPEX d'exploration et production en eaux profondes

Les engagements de capitaux pour les eaux profondes améliorent l'utilisation des plateformes de forage commandant des taux journaliers supérieurs à 400 000 USD, élargissant ainsi le marché mondial des forets. Petrobras a attribué à SLB un contrat intégré de 800 millions USD couvrant plus de 100 puits, soulignant la forte demande en forets dans le gisement pré-salifère brésilien. Le projet Anchor de Chevron et le programme Trion de Woodside s'appuient sur des systèmes sous-marins de 20 000 psi qui imposent des exigences élevées en matière de résistance des coupes. Les projets en eaux profondes d'Afrique de l'Ouest, notamment le FPSO Kaminho en Angola, adoptent des systèmes de forage à faibles émissions nécessitant des forets haute performance. Ce pipeline soutenu de puits techniquement complexes pousse les fabricants à innover dans le domaine des coupes PDC à stabilité thermique capables de résister à des conditions d'ultra-haute pression.

Transition rapide vers les forets PDC pour un taux de pénétration plus élevé

Les forets PDC modernes forent 1,5 fois plus vite que les itérations précédentes, réduisant le temps de puits et générant des économies de coûts significatives.[2]Oil & Gas Journal, L'industrie pousse l'utilisation des forets PDC pour accélérer le forage et réduire les coûts,

ogj.com Les procédés de synthèse du diamant sans catalyseur améliorent la dureté et la stabilité thermique, prolongeant la durée de vie des outils dans les roches abrasives. Le segment PDC annuel dépasse déjà 4,5 milliards USD, représentant près d'un tiers du marché mondial des forets. Les projets géothermiques voient les coûts de forage baisser jusqu'à 70 % lorsque les forets PDC remplacent les molettes. L'analytique des passes de forets assistée par l'IA affine désormais les itérations de conception en quelques semaines, ancrant fermement la technologie PDC comme norme industrielle dans les hydrocarbures et les énergies renouvelables.

Incitations au forage de puits géothermiques

Les politiques gouvernementales visent à porter la capacité géothermique à 90 gigawatts d'ici 2050, dynamisant le marché mondial des forets.[3]Département américain de l'énergie, "Rapport GeoVision," energy.gov Les systèmes géothermiques améliorés (EGS) ont réduit les coûts de puits à 4,8 millions USD tout en réduisant les durées de forage de 70 %. L'Europe mobilise des fonds dédiés ; la France seule propose 150 millions USD pour accélérer le déploiement de l'énergie géothermique. Les forets PDC équipés de matrices en diamant synthétique surpassent les conceptions classiques dans les réservoirs de chaleur en roche dure. À mesure que les objectifs climatiques se renforcent, les promoteurs de projets considèrent les puits à haute température comme une voie bancable, stimulant une demande soutenue de forets à usage extrême.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Volatilité du prix du pétrole limitant le nombre de plateformes | -1.80% | Mondial, plus prononcé dans les gisements de schiste d'Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations environnementales et règles de torchage plus strictes | -0.90% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Risque sur la chaîne d'approvisionnement en diamants synthétiques | -0.60% | Mondial, concentré dans les chaînes d'approvisionnement dépendantes de la Chine | Moyen terme (2-4 ans) |

| Cannibalisation par les forets reconditionnés | -0.40% | Mondial, impact le plus fort dans les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du pétrole limitant le nombre de plateformes

Une fourchette de prix du Brent entre 65 et 74 USD par baril tempère les budgets d'exploration et influe sur le marché mondial des forets. Les données de Baker Hughes sur les plateformes de forage montrent des pauses dans les programmes de nouveaux puits chaque fois que les prix franchissent les seuils à la baisse. La suspension par Saudi Aramco de plus de 20 plateformes auto-élévatrices en 2024 illustre la manière dont les compagnies pétrolières nationales ajustent leurs capacités dans un environnement de bas prix. Les producteurs indépendants restent particulièrement sensibles aux prix, réduisant leurs commandes de forets pour les zones à marge marginale. Même si la discipline du capital atténue le lien direct entre prix et activité des plateformes, les fluctuations des matières premières retardent encore les cycles d'approvisionnement pour les outils haute spécification.

Réglementations environnementales et règles de torchage plus strictes

Les normes d'émission se renforcent dans l'ensemble des bassins de production. L'Agence américaine de protection de l'environnement exige une réduction de 80 % des émissions de méthane, imposant des coûts de mise en conformité qui reconfigurent l'économie du forage.[4]Agence américaine de protection de l'environnement, "Règlement final sur le méthane 2024," epa.gov Les autorisations d'exploitation terrestre sont désormais conditionnées à des mesures d'atténuation des gaz perdus, incitant les opérateurs à adopter des plateformes électriques et des forets à faibles émissions. Les petites entreprises peinent à faire face à l'alourdissement des obligations de reporting, ce qui fait basculer des parts de marché vers les grands sous-traitants disposant des ressources financières pour adopter des technologies plus écologiques. Ces politiques influencent les critères de sélection des forets, car l'optimisation hydraulique doit désormais s'aligner sur les équipements de réduction des émissions, ajoutant de la complexité aux décisions de conception et d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la suprématie PDC renforce l'avantage de performance

La technologie à coupe fixe détenait 44,30 % du marché mondial des forets en 2025. La demande se concentre sur les coupes PDC qui forent déjà 75 à 80 % des mètres forés dans le monde, ancrant la taille du marché mondial des forets pour cette catégorie. Les forets hybrides, qui combinent la durabilité des molettes et la vitesse des diamants, devraient croître à un TCAC de 8,25 % jusqu'en 2031, reflétant la demande des opérateurs pour des solutions en une seule passe.

Les progrès continus en laboratoire dans le domaine de la liaison des diamants sans catalyseur ont repoussé les limites thermiques, rendant les produits PDC viables dans des formations autrefois réservées aux molettes. Des fabricants tels que NOV marquent un demi-siècle d'innovation PDC, témoignant de cycles de conception qui intègrent désormais la cartographie des contraintes assistée par l'IA. En conséquence, le marché mondial des forets bénéficie d'un cercle vertueux dans lequel une durée de vie des coupes améliorée réduit le temps improductif, répondant aux priorités des opérateurs en matière d'efficacité et de sécurité.

Par lieu de déploiement : ampleur terrestre, accélération offshore

L'activité terrestre représentait 71,80 % de la taille du marché mondial des forets en 2025. Les plateformes terrestres dans le bassin Permien et les gisements de schiste asiatiques en plein essor sous-tendent une demande stable en volume de forets. Les prévisions indiquent que la demande mondiale de plateformes terrestres atteindra 4 704 unités d'ici 2029, maintenant une base substantielle pour les fournisseurs de forets.

Le forage offshore croît plus rapidement, à un TCAC de 7,55 %, alimenté par des perspectives en eaux profondes au Brésil, dans le golfe du Mexique et en Afrique de l'Ouest. Les taux journaliers ont dépassé 400 000 USD pour de nombreuses unités de sixième génération, élargissant les budgets pour les forets haute performance capables de résister à des régimes de pression de 20 000 psi. Si les annulations récentes de plateformes auto-élévatrices au Moyen-Orient réduisent quelque peu la demande à court terme, le marché mondial des forets bénéficie toujours des champs en eaux profondes à long cycle qui favorisent la technologie de forets de qualité supérieure.

Par application : la transition énergétique modifie la composition de la consommation

Les utilisations pétrolières et gazières dominaient 68,10 % de la part du marché mondial des forets en 2025. Les CAPEX en amont continuent de soutenir une demande de remplacement régulière pour les forets capables d'optimiser l'économie des puits. La taille du marché mondial des forets liée aux puits géothermiques se développe toutefois à un TCAC de 8,95 %, les gouvernements multipliant les sources d'énergie alignées sur les objectifs climatiques.

Les percées dans les systèmes géothermiques améliorés (EGS) ont ravivé l'intérêt pour les réservoirs en roche dure à haute température où les forets PDC en diamant synthétique excellent. Parallèlement, l'exploration de l'hydrogène naturel et les puits d'injection pour la capture du carbone créent de nouvelles conditions de forage nécessitant des structures de calibre et de coupe spéciales. Ces usages émergents diversifient le marché mondial des forets, réduisant la dépendance historique du secteur aux fluctuations du prix du pétrole brut.

Analyse géographique

L'Amérique du Nord a conservé 36,40 % du marché mondial des forets en 2025, grâce à des conceptions avancées pour les schistes et aux développements en cours dans le golfe du Mexique. Le forage guidé par l'IA a augmenté les taux de pénétration moyens de 30 %, entraînant un remboursement rapide des forets de qualité supérieure. L'activité dans les sables bitumineux canadiens et la campagne ultra-eau profonde Trion du Mexique ajoutent une demande incrémentielle, renforçant l'avantage d'échelle de la région.

La région Asie-Pacifique représente le marché à la croissance la plus rapide pour le marché mondial des forets, affichant un TCAC de 7,65 % jusqu'en 2031. La Chine mène en nombre de plateformes terrestres, tandis que l'Inde prévoit d'augmenter son parc de 111 unités en 2024 à 142 d'ici 2028, des évolutions qui gonflent les pipelines d'approvisionnement en forets. Les CAPEX offshore dépassant 300 milliards USD en 2025, notamment dans les eaux chinoises, resserrent les chaînes d'approvisionnement régionales en métaux critiques et en diamants synthétiques.

Le Moyen-Orient et l'Afrique génèrent une demande mixte mais cruciale. ADNOC Drilling enregistre une croissance de ses revenus à deux chiffres, mais les suspensions de plateformes saoudiennes tempèrent les indicateurs d'utilisation. Les projets en eaux profondes d'Afrique de l'Ouest stimulent la demande de forets ultra-haute pression, tandis que les initiatives géothermiques européennes contribuent à compenser une partie du déclin en mer du Nord. Le programme Vaca Muerta en Amérique du Sud offre l'une des plus grandes perspectives non conventionnelles de la décennie, élargissant l'empreinte du marché mondial des forets à travers l'hémisphère.

Paysage réglementaire

Dans le secteur pétrolier et gazier offshore, l'approvisionnement en trépans et en trains de tiges de forage est étroitement lié aux exigences du Bureau of Safety and Environmental Enforcement (BSEE) des États-Unis en vertu du 30 CFR Part 250, qui intègre des normes industrielles de référence pour le contrôle des puits et l'intégrité des équipements. Un élément d'ancrage récent clé est la règle du BSEE relative aux équipements haute pression haute température (HPHT), entrée en vigueur le 29 octobre 2024, qui a introduit de nouvelles attentes de conformité. Pour certains équipements et technologies novatrices utilisés dans les opérations du plateau continental externe (OCS), la règle inclut des examens obligatoires par un tiers indépendant (I3P), ce qui accroît les exigences en matière de documentation et de contrôle qualité qui se répercutent sur la sélection des trépans pour les programmes de forage HPHT.

Au niveau de la fabrication et de l'assurance qualité, les normes de l'American Petroleum Institute (API) demeurent une base de conformité principale pour les éléments rotatifs de tige de forage, y compris l'API Specification 7-1 dans le cadre de l'API Monogram Program. L'API a publié l'Addendum 1 à l'API Spec 7-1 (2e édition) en mars 2025, avec une date d'entrée en vigueur du Monogram Program fixée au 3 septembre 2025, ce qui exige des fournisseurs et des équipementiers d'aligner les tolérances, les matériaux et les procédures d'assurance qualité sur les nouvelles exigences. En 2026, le BSEE a également fait avancer la réglementation pour les opérations OCS, y compris une révision proposée publiée le 23 février 2026, visant à revoir certains éléments de la règle de 2023 sur les systèmes d'obturateurs de puits (Blowout Preventer Systems) et le contrôle des puits, ainsi qu'une règle finale distincte sur la mesure de la production et les normes industrielles liées à la sécurité qui entre en vigueur le 10 août 2026. Ensemble, ces mesures renforcent la nécessité d'une standardisation prête pour les permis dans l'ensemble des systèmes de forage utilisés dans les puits offshore américains.

Paysage concurrentiel

La concentration du marché est modérée, car les géants de services intégrés et les fabricants spécialisés se disputent une part du marché mondial des forets. L'acquisition de ChampionX par SLB pour 7,8 milliards USD renforce son portefeuille de surface à fond de trou et préserve la capacité de coupes MegaDiamond. La fusion de Helmerich & Payne avec KCA Deutag forme un ensemble de forage terrestre qui standardisera les spécifications des forets à travers les flottes.

La différenciation technologique reste le principal levier concurrentiel. Les boucles de conception par jumeau numérique et les outils de direction autonome raccourcissent les cycles de produits et favorisent les entreprises dotées de budgets de R&D solides. Les partenariats, tels que l'alliance d'automatisation SLB-Nabors, illustrent la manière dont l'analytique des données se fusionne avec le matériel pour accroître la productivité des puits.

Les nouveaux entrants exploitent des plateformes de forage pilotées par l'IA pour réduire les temps de puits de 30 %, remettant en cause les équations coût-valeur des acteurs établis. Parallèlement, les recycleurs de forets attirent l'attention dans les marchés sensibles aux coûts, au risque toutefois de cannibaliser la demande de forets neufs. Dans l'ensemble, le marché mondial des forets récompense les acteurs qui associent les avancées en science des matériaux aux services numériques intégrés.

Leaders de l'industrie des forets

Schlumberger Ltd

Halliburton Co.

Baker Hughes Co.

National Oilwell Varco Inc.

Varel Energy Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les offres de trépans premium à haute durabilité et les flux de travail intégrés aux services demeurent une opportunité claire pour les programmes offshore en eaux profondes et en environnements difficiles, où la performance et la fiabilité dominent le coût total du puits. L'activité contractuelle en 2026 reflète cet engagement continu envers les travaux offshore à long cycle, y compris Transocean qui a sécurisé un carnet de commandes de plus de 1 milliard d'USD avec Equinor pour sept années-plateforme sur le plateau continental norvégien à l'aide de semi-submersibles adaptés aux environnements difficiles. Les contrats intégrés de forage et de complétion attribués à Halliburton en 2026 pour le projet GranMorgu exploité par TotalEnergies au large du Suriname, ainsi que les mises à niveau d'infrastructure locale prévues (y compris un nouvel atelier de complétion et de forage), montrent également comment l'approvisionnement en trépans est de plus en plus intégré dans des modèles d'exécution de construction de puits plus vastes combinant le numérique, l'automatisation et le support sur site.

Un deuxième domaine d'opportunité concerne la substitution des matériaux et de la conception, motivée par la volatilité des coûts et la résilience de la chaîne d'approvisionnement, en particulier lorsque l'exposition au tungstène est élevée. En 2026, les fabricants américains ont rapporté un déplacement de leur mix de produits vers des trépans à corps en acier après la flambée des prix du tungstène par rapport aux niveaux d'octobre 2025, Varel Energy Solutions ayant transféré 15 % à 20 % de sa production vers des conceptions à corps en acier, et Ulterra Drilling Technologies passant à un mix corps en acier de 65 % à 70 %. Cela crée une marge de manœuvre pour les fournisseurs capables de maintenir le taux de pénétration (ROP) et la durabilité tout en réduisant leur dépendance aux intrants contraints. Sur le plan technologique, les travaux de terrain et de laboratoire mis en avant en 2026 montrent qu'il existe une marge continue d'amélioration de la survivabilité des cutters PDC et de la gestion des vibrations, y compris des géométries de cutters 3D à crêtes multiples et des traitements de surface gradués au SiC-nanodiamant destinés à réduire l'écaillage et à améliorer les indicateurs de forage dans les formations dures et transitionnelles, soutenant une différenciation au-delà de la simple fourniture de trépans standards.

Développements récents du secteur

- Mai 2026 : Baker Hughes a prolongé et élargi un contrat intégré de construction de puits avec Petrobras pour des travaux au Brésil, réunissant des services et des technologies habilitantes incluant les trépans à durée de vie prolongée Dynamus. Ce renouvellement renforce la demande de performance premium des trépans dans les programmes de type eaux profondes, où la durée de vie de l'outil et la constance réduisent les temps improductifs et le coût total du puits.

- Avril 2026 : Halliburton a acquis Sekal AS afin de renforcer son portefeuille d'automatisation du forage, en intégrant l'automatisation DrillTronics de Sekal avec l'automatisation Halliburton LOGIX et les opérations à distance. Cela élargit la capacité d'exécution automatisée, ce qui peut favoriser une optimisation plus fine des passes de trépan et des cycles d'apprentissage plus rapides entre la conception et le terrain, en particulier sur les puits complexes.

- Mai 2025 : SLB a lancé la technologie d'imagerie au trépan Retina afin d'aider à identifier les caractéristiques des formations pendant le forage et à soutenir les décisions de forage en temps réel. La mesure et l'interprétation au trépan renforcent la boucle de rétroaction entre les conditions de fond de trou et la sélection des trépans, améliorant la constance de la performance dans les longs drains horizontaux et les formations hétérogènes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des trépans couvre les revenus des trépans vendus pour les activités de forage dans les secteurs pétrolier et gazier, minier, géothermique, du puits d'eau et de la construction civile, en tenant compte des contextes onshore et offshore, l'ensemble des valeurs étant exprimé en USD.

Exclusions de périmètre : les outils de fond de trou autres que les trépans (tels que les moteurs, les systèmes MWD/LWD et les tiges de forage) sont exclus, et seul le composant trépan est comptabilisé.

Aperçu de la segmentation

- Par type

- Forets à molettes

- Forets à coupe fixe

- Forets hybrides

- Forets spéciaux (carottage, alésage)

- Par lieu de déploiement

- Terrestre

- Offshore

- Par application

- Pétrole et gaz

- Mines

- Géothermie

- Puits d'eau et génie civil

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Norvège

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Égypte

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par une recherche documentaire pour définir le périmètre du marché, harmoniser les définitions et établir une liste précise d'indicateurs de demande et d'offre pouvant être revérifiés lors des entretiens. Des sources publiques sont utilisées pour le contexte central, telles que les signaux d'activité de forage de l'EIA américaine, les statistiques minières de l'USGS, les mises à jour énergétiques et géothermiques de l'AIE, les publications de comptage de plateformes de Baker Hughes, ainsi que les études géologiques nationales et les ministères de l'énergie lorsqu'ils sont disponibles.

Ensuite, nous examinons les sites web des fabricants et distributeurs, les rapports annuels et les présentations aux investisseurs pour comprendre le positionnement des produits et les schémas de remplacement habituels. Un abonnement payant pour les données financières des entreprises et l'actualité est utilisé pour confirmer les références de chiffre d'affaires et les opérations d'entreprise, et les bases de données de brevets sont consultées pour repérer les évolutions des matériaux de coupe et des orientations de conception des trépans. Les sources documentaires mentionnées sont illustratives, et nous utilisons des références publiques et payantes supplémentaires pour collecter des données, recouper les chiffres et clarifier les hypothèses.

Entretiens et enquêtes primaires

Les travaux primaires servent à éprouver les hypothèses documentaires, notamment concernant la durée de vie des trépans, les déplacements de mix entre les conceptions à molettes et à cutters fixes, et l'évolution des prix qui dépend de la dureté des formations et de l'intensité d'exploitation. Nous échangeons avec des fournisseurs de trépans, des partenaires de distribution et des utilisateurs finaux dans les secteurs pétrolier et gazier, minier et de la construction, et nous équilibrons les apports entre l'APAC, l'EMEA et les Amériques afin que les cycles de forage régionaux ne soient pas surinterprétés à partir d'une seule zone géographique.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Cadres dirigeants (CXO) : 17 % | APAC : 44 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 37 % |

| Petits acteurs : 21 % | Managers : 58 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'un modèle descendant (top-down) où l'activité de forage et d'excavation est traduite en un bassin de demande de trépans par cas d'usage, puis convertie en valeur à l'aide de l'intensité de remplacement typique et des prix de vente moyens. Étant donné que les schémas de forage diffèrent selon l'usage final, nous nous appuyons sur des intrants spécifiques au marché tels que le nombre de plateformes actives et les mètres forés dans le pétrole et le gaz, les mètres forés et l'activité de forage de mines dans le secteur minier, le nombre de puits géothermiques et les tendances de profondeur, la répartition onshore/offshore, et les évolutions observées entre la consommation de trépans à molettes et à cutters fixes.

Une fois le bassin de demande construit, nous corroborons les totaux à l'aide d'approximations ascendantes sélectives, y compris des vérifications de chiffre d'affaires des fournisseurs, des retours des canaux de distribution sur la direction des expéditions, et une logique échantillonnée prix de vente moyen × volume pour les principales catégories de trépans. Si un pays ou un segment d'usage final présente une visibilité faible, les hypothèses sont complétées à l'aide de marchés comparables voisins, puis affinées lors d'appels de suivi, de sorte que les totaux ne s'éloignent pas des signaux de forage observables. Pour les prévisions, nous utilisons une analyse de scénarios étayée par un consensus d'experts sur l'orientation des dépenses d'investissement de forage, les niveaux d'activité liés aux matières premières, et les changements attendus de mix produit qui affectent les taux de remplacement et la tarification dans le temps.

Validation des données et cycle de mise à jour

La validation se fait par étapes afin que le chiffre final ne repose pas sur un seul jeu de données. Nous comparons les résultats à des signaux indépendants tels que les publications d'activité de forage, l'orientation de la production minière et les indices commerciaux ou d'expédition lorsqu'ils sont pertinents, puis nous recherchons les écarts marqués d'une année sur l'autre qui ne correspondent pas à ces indicateurs.

Avant validation finale, le modèle est revu par un autre analyste pour vérifier l'intégrité des calculs, la cohérence des unités et l'alignement du périmètre, et les répondants sont recontactés lorsqu'un écart majeur ne peut être expliqué par des événements connus. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de changements significatifs de l'activité de forage ou de la tarification, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché des trépans de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les trépans ne concordent souvent pas car les règles de comptage diffèrent, même lorsque les titres semblent similaires. Les principaux facteurs sont généralement ce qui est inclus en tant que trépan, quels usages finaux sont comptabilisés, l'année de référence choisie, et la manière dont la tarification est convertie en USD.

Certains chiffres publiés mélangent des familles d'outils de coupe plus larges et des équipements de forage connexes dans le même total, ce qui gonfle le chiffre global. Mordor Intelligence ne comptabilise que les trépans utilisés dans les secteurs pétrolier et gazier, minier, géothermique, du puits d'eau et de la construction civile, et exclut les autres outils de fond de trou et systèmes de forage de la valeur, avec des hypothèses revérifiées par rapport aux signaux d'activité et aux retours d'entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,50 milliards d'USD (2026) | |

| Éditeur de données sectorielles A | 8,64 milliards d'USD (2025) | Utilise une année de référence différente et peut refléter un ensemble d'usages finaux et d'outils plus large que les seuls trépans, ce qui augmente le total avant même l'application des choix de prévision. |

| Portail de recherche sectorielle B | 12,80 milliards d'USD (2024) | Semble inclure des catégories de trépans industriels plus larges et des applications de forage à usage général, et la construction de la tarification peut être moins liée à l'intensité de forage et aux vérifications du taux de remplacement. |

L'écart observé dans le tableau provient principalement du périmètre et du calendrier plutôt que d'une simple différence de calcul. Lorsque les éléments comptabilisés se limitent aux seuls trépans, et que l'intensité de remplacement et l'évolution des prix de vente moyens restent cohérentes avec l'activité de forage et d'excavation, la valeur obtenue est plus facile à tracer et à reproduire d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des forets ?

La taille du marché mondial des forets est valorisée à 6,5 milliards USD en 2026.

Quel est le taux de croissance prévu du marché mondial des forets ?

Le marché devrait se développer à un TCAC de 5,86 %, pour atteindre 8,64 milliards USD d'ici 2031.

Quelle région devrait enregistrer la croissance la plus rapide ?

La région Asie-Pacifique devrait progresser à un TCAC de 7,65 % jusqu'en 2031, portée par la hausse de l'activité de forage en Chine et en Inde.

Quelle région devrait enregistrer la croissance la plus rapide ?

La région Asie-Pacifique devrait progresser à un TCAC de 7,65 % jusqu'en 2031, portée par la hausse de l'activité de forage en Chine et en Inde.

Comment le forage géothermique influence-t-il la demande future ?

Les incitations et les systèmes géothermiques améliorés (EGS) stimulent le nombre de puits géothermiques, faisant progresser la demande de forets dans ce segment à un TCAC de 8,95 %.

Quels risques principaux pourraient modérer l'expansion du marché ?

La volatilité du prix du pétrole, le renforcement des règles sur les émissions de méthane et les contraintes sur la chaîne d'approvisionnement en diamants synthétiques constituent les principaux défis pour les fournisseurs.

Dernière mise à jour de la page le: