Taille et part du marché des foreuses à fleuret

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

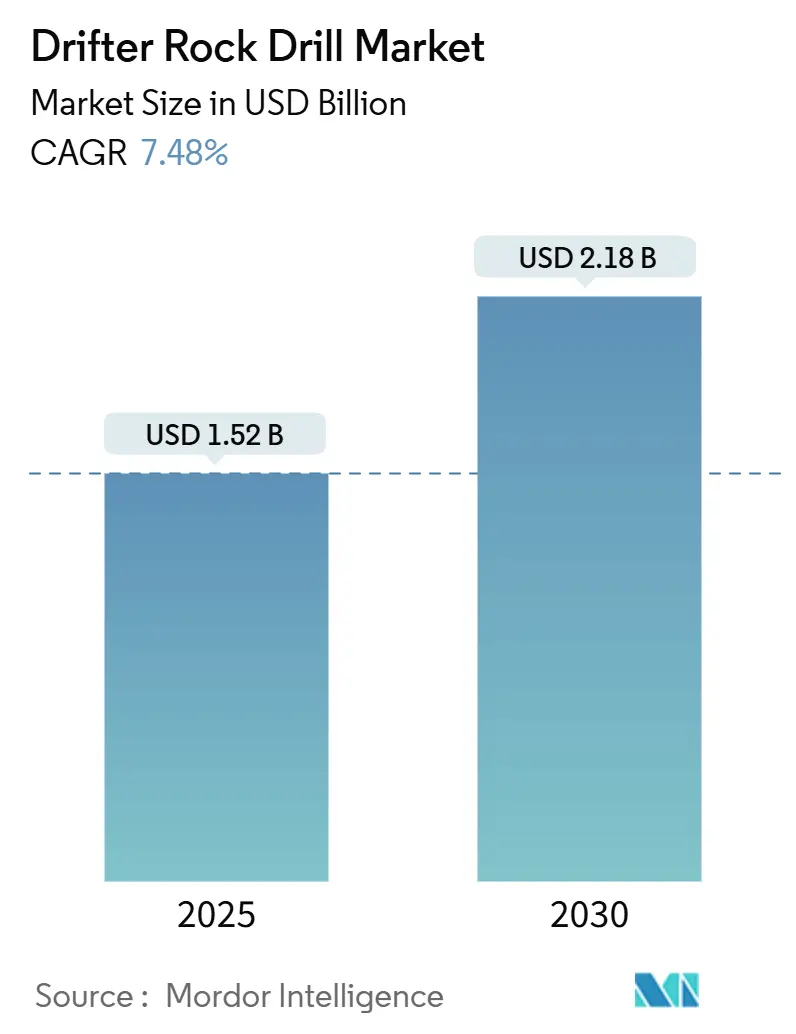

| Taille du Marché (2025) | 1.52 Milliards de dollars |

| Taille du Marché (2030) | 2.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des foreuses à fleuret par Mordor Intelligence

La taille du marché des foreuses à fleuret est estimée à 1,52 milliard USD en 2025 et devrait atteindre 2,18 milliards USD d'ici 2030, à un CAGR de 7,48 % au cours de la période de prévision (2025-2030).

La croissance de la construction de tunnels, la hausse de la production de cuivre et de nickel, ainsi que l'intégration rapide de l'automatisation génèrent une demande soutenue malgré les fluctuations des prix des matières premières. Les fleurets hydrauliques continuent de dominer les flottes en projets nouveaux et en réhabilitation, mais les plateformes hybrides remportent de plus en plus d'appels d'offres sur des chantiers combinant réglementations urbaines sur les émissions et logistique de mines éloignées. Les engins lourds de plus de 100 chevaux pénètrent les mines de minerai de fer, de cuivre et de métaux pour batteries, tandis que les machines de puissance moyenne restent indispensables pour les galeries souterraines où les contraintes de gabarit limitent la taille des bras. L'Amérique du Nord demeure le premier acheteur mondial, mais l'Asie-Pacifique dépasse toutes les régions à mesure que le mandat chinois en faveur des mines intelligentes et le développement du métro indien accélèrent le renouvellement des équipements. La concurrence se concentre sur l'intégration verticale, les services numériques et les kits de modernisation qui prolongent la durée de vie des actifs tout en aidant les opérateurs à satisfaire aux engagements ESG de plus en plus stricts.

Principaux enseignements du rapport

- Par type de produit, les fleurets hydrauliques ont représenté 60,5 % de la part du marché des foreuses à fleuret en 2024, tandis que les systèmes hybrides devraient croître à un CAGR de 10,8 % jusqu'en 2030.

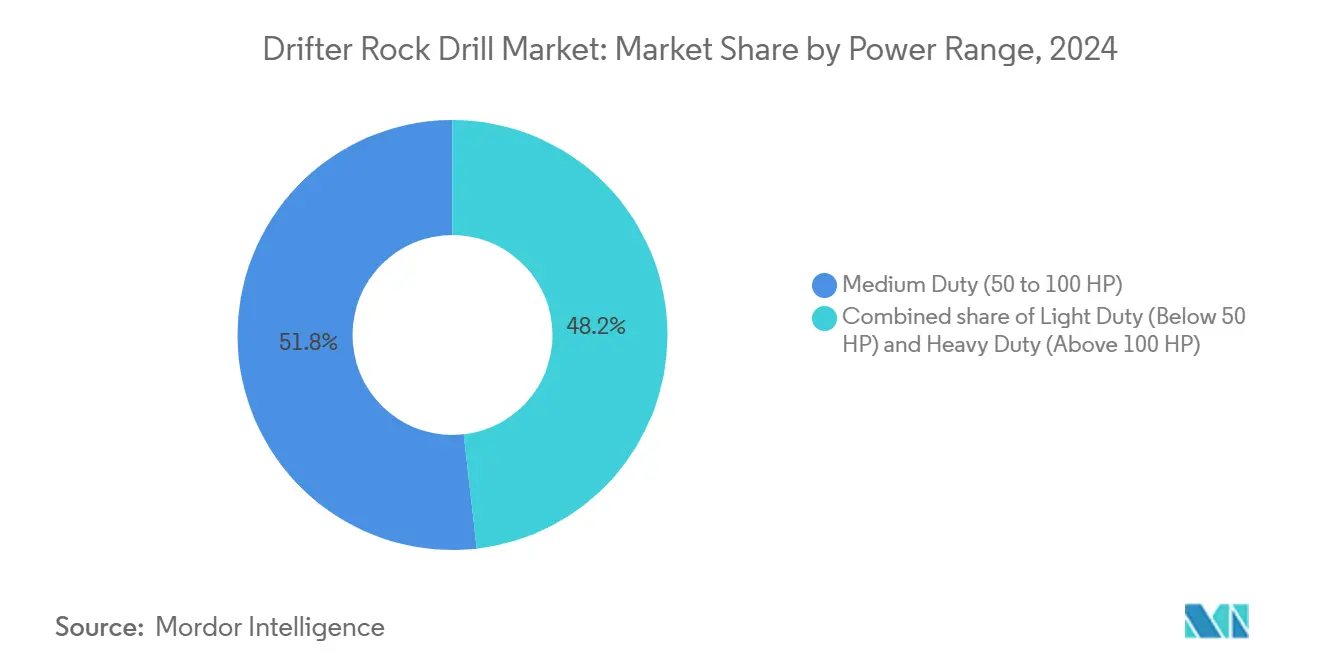

- Par plage de puissance, les engins de puissance moyenne ont capté 51,8 % du chiffre d'affaires 2024, mais les unités lourdes de plus de 100 CV sont en passe d'atteindre un CAGR de 9,4 % d'ici 2030.

- Par application, l'exploitation minière souterraine a représenté 44,4 % du chiffre d'affaires par application en 2024 ; les activités de tunnelage et de construction devraient progresser à un CAGR de 10,5 % jusqu'en 2030.

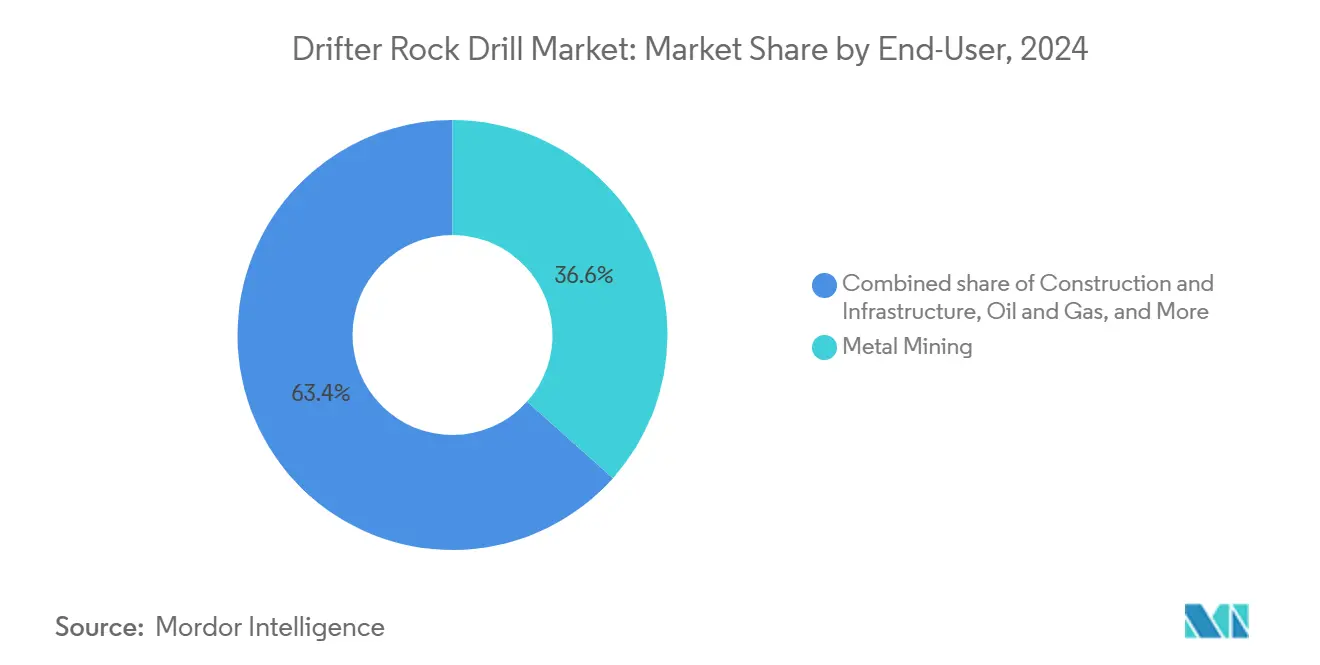

- Par utilisateur final, l'exploitation minière des métaux a représenté 36,6 % du chiffre d'affaires par utilisateur final en 2024, tandis que la construction et l'infrastructure devraient croître de 8,9 % par an jusqu'en 2030.

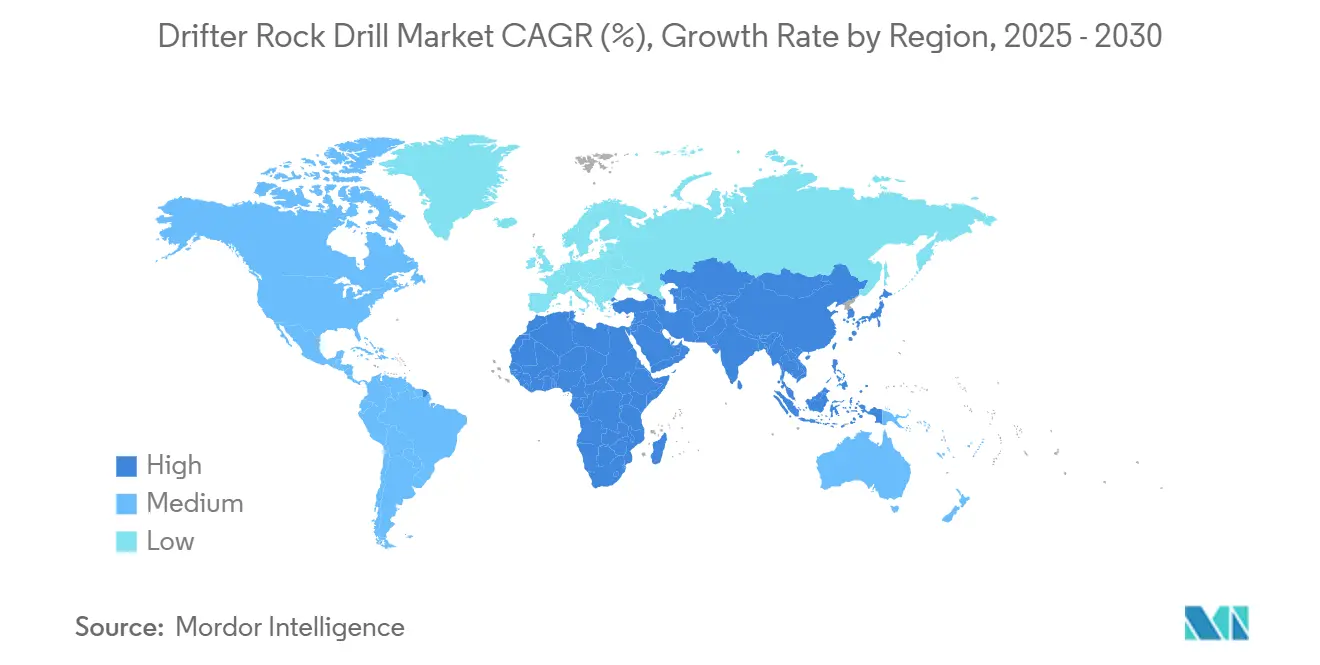

- Par géographie, l'Amérique du Nord a détenu 33,3 % du chiffre d'affaires 2024, mais l'Asie-Pacifique est positionnée pour un CAGR de 9,3 %, le plus rapide parmi toutes les régions.

Tendances et perspectives du marché mondial des foreuses à fleuret

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond des équipements d'exploration et de production en eaux profondes (vague de CAPEX post-2025) | 0.3% | Mondial, concentré en mer du Nord, dans le golfe du Mexique, au large du Brésil et en Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Programmes de revitalisation des puits et mines existants | 0.7% | Amérique du Nord (charbon des Appalaches, bassin Permien), Australie (gisements aurifères matures), Afrique du Sud (mines d'or en grande profondeur) | Court terme (≤ 2 ans) |

| Mandats de localisation des trépans des compagnies pétrolières nationales et des entités minières | 0.6% | Moyen-Orient (Arabie Saoudite, Émirats arabes unis), Amérique latine (Chili, Pérou, Argentine), Indonésie | Moyen terme (2 à 4 ans) |

| Modernisation des champs gaziers compatibles avec l'hydrogène et forage géothermique | 0.2% | Europe (stockage d'hydrogène en mer du Nord), Moyen-Orient (projets d'hydrogène bleu), Islande et Nouvelle-Zélande (géothermie) | Long terme (≥ 4 ans) |

| Planification des appareils de forage optimisée par l'IA et systèmes de forage autonomes | 1.5% | Mondial, gains précoces en Australie, au Canada, en Scandinavie, s'étendant à l'Asie-Pacifique et à l'Amérique du Nord | Court terme (≤ 2 ans) |

| Allègements de redevances gouvernementaux et incitations fiscales pour l'exploitation minière et le forage en très grande profondeur | 0.3% | Canada (mines souterraines profondes), Australie (projets d'exploitation par foudroyage par blocs), Chili (porphyres cuprifères profonds) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'accélération des infrastructures de tunnelage et de métro stimule la demande de forage de précision

Les métros et tunnels routiers de Delhi à Vienne s'appuient sur des flottes de fleurets satellites qui pré-forent des trous de sondage, des rideaux d'injection et des boulons d'ancrage avant l'avancement du front principal du tunnelier.[1]Railway Technology, "Europe–Asia Major Tunnel Projects," railway-technology.com Le corridor Nord-Sud de l'Inde a mobilisé 42 tunneliers soutenus par plus de 1 200 foreuses à fleuret, tandis que le seul tunnel de base du Brenner devrait consommer 8 000 trépans par an. La norme ISO 23469 et les codes géotechniques locaux obligent les entrepreneurs à adopter la percussion haute fréquence pour un espacement serré des trous, ce qui ancre la demande en fleurets de qualité supérieure. L'accélération des financements public-privé canalise des flux de trésorerie stables vers les budgets d'équipement, réduisant la sensibilité des acheteurs au prix d'achat. En conséquence, les carnets de commandes des équipementiers pour les jumbos à trois bras équipés de fleurets de 90 CV s'étendent jusqu'à fin 2026.

L'automatisation des mines souterraines et la planification optimisée par l'IA améliorent les taux d'utilisation

Les suites autonomes telles que Sandvik AutoMine synchronisent désormais plusieurs jumbos pour forer des couronnes de 4 mètres avec une variance inférieure au centimètre.[2]Mining Magazine, "Mine Automation Uptake," miningmagazine.com Les analyses de maintenance prédictive signalent les défaillances de composants 72 heures à l'avance, réduisant les arrêts imprévus de près de 30 %. Les planificateurs de mines téléchargent des journaux de forage numériques à chaque poste, mettant à jour les modèles de blocs chaque semaine plutôt que chaque trimestre et réorientant les équipes vers des zones à plus haute teneur. Les réglementations australiennes en matière de santé au travail qui plafonnent l'exposition souterraine accélèrent l'adoption de l'exploitation à distance, rendant l'autonomie non seulement efficace mais aussi juridiquement avantageuse. Les petites mines d'Amérique latine et d'Afrique louent des engins prêts pour l'automatisation, répartissant les dépenses en capital sur des contrats d'exploitation et élargissant la base d'acheteurs.

L'adoption d'équipements lourds dans l'exploitation minière à ciel ouvert vise des taux de pénétration plus élevés

Les producteurs de minerai de fer, de cuivre et de lithium passent de chenilles de 75 CV à des engins de 120 CV et plus pour maintenir une pénétration égale ou supérieure à 35 mètres par heure dans des formations dépassant 200 MPa. Les réglementations chiliennes resserrent l'espacement des charges, imposant des schémas de forage plus serrés qui exigent un couple plus élevé sans rupture de tige. Les grands compresseurs associés à des capteurs de percussion adaptatifs réduisent le coût par mètre en diminuant les changements de trépans et les re-forages, tandis que les flottes de camions autonomes en amont génèrent des gains symétriques dans les cycles de transport. À mesure que les mines s'approfondissent, les engins lourds restent plus longtemps sur les bancs avant d'être repositionnés, améliorant l'utilisation et aplatissant la courbe d'apprentissage pour les nouvelles recrues.

Les systèmes de forage hybrides équilibrent l'efficacité énergétique et les exigences de couple de pointe

Les fleurets hybrides intègrent un groupe électrogène diesel et un tampon lithium-ion qui récupère l'énergie régénérative lors du retrait de la tige, réduisant la consommation de diesel jusqu'à 30 %.[3]Sandvik Mining, "Hybrid Drifter Field Trial," sandvik.com Les taxes carbone comme celle de la Colombie-Britannique ajoutent 0,18 CAD par litre de carburant, réduisant les délais de retour sur investissement à moins de trois années d'exploitation. Les règles d'émissions européennes de niveau V interdisent les engins sans filtre à particules sur les chantiers urbains après janvier 2025, renforçant encore l'attrait des hybrides. Les opérations à distance en Papouasie-Nouvelle-Guinée ont réduit les rotations d'hélicoptères pour le carburant une fois les hybrides mis en service, libérant des liquidités immobilisées dans les stocks de diesel. Epiroc et Sandvik vendent désormais des kits hybrides installés en usine et des ensembles de modernisation sur le terrain, élargissant les revenus au-delà des machines neuves.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclassement accéléré des gisements marginaux et fermetures de mines matures | -0.5% | Amérique du Nord (charbon des Appalaches, nickel de Sudbury), Europe (abandon progressif du lignite), Australie (opérations aurifères marginales) | Court terme (≤ 2 ans) |

| Resserrement des clauses de crédit liées aux critères ESG et coûts de conformité aux émissions | -0.7% | Mondial, particulièrement aigu en Europe, en Amérique du Nord et en Australie où les banques appliquent les objectifs d'émissions de portée 3 | Moyen terme (2 à 4 ans) |

| Volatilité des prix du carbure de tungstène et concentration de la chaîne d'approvisionnement | -0.6% | Mondial, particulièrement aigu dans les régions dépendantes des exportations chinoises de paratungstate d'ammonium (Europe, Amérique du Nord, Inde) | Court terme (≤ 2 ans) |

| Attrition des foreurs qualifiés dans les bassins matures et vieillissement de la main-d'œuvre | -0.4% | Amérique du Nord (Canada, États-Unis), Europe (pays nordiques), Australie (opérations en rotation) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du carbure de tungstène comprime les marges des fabricants d'acier de forage

La réduction des quotas chinois en 2024 a fait grimper les prix du paratungstate d'ammonium de 19 %, comprimant les marges des petites usines d'inserts en carbure en Inde et en Turquie. Les équipementiers occidentaux se couvrent en acquérant des participations minoritaires dans des mines de tungstène chinoises et africaines, mais le risque géopolitique persiste. La loi européenne sur les matières premières critiques impose désormais un approvisionnement de 40 % auprès de pays alliés d'ici 2030, incitant à la création d'usines de recyclage en Suède et en Pennsylvanie. Jusqu'à ce que l'offre secondaire monte en puissance, les prix au comptant restent volatils, compliquant la tarification des appels d'offres pour les consommables et obligeant de nombreux entrepreneurs à inclure des clauses de surcharge de six mois.

L'attrition des foreurs qualifiés dans les bassins matures accélère l'adoption de l'automatisation

L'âge moyen d'un foreur souterrain dans le bassin de Sudbury au Canada est de 52 ans, et les départs à la retraite menacent une réduction de 35 % de la main-d'œuvre d'ici 2028. Des lacunes similaires apparaissent dans la région de Kalgoorlie en Australie malgré des salaires à six chiffres. Les engins modernes intègrent des diagnostics sur écran tactile que les vétérans trouvent peu familiers, tandis que les nouveaux entrants manquent d'intuition tactile du forage. Les équipementiers répondent par des démarrages de cycle en un seul bouton et une manipulation automatisée des tiges qui réduit l'intégration de six semaines à dix jours. Les entrepreneurs transfèrent le risque lié aux effectifs aux bailleurs d'équipements, convertissant la main-d'œuvre fixe en charges variables au mètre foré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'élan des hybrides se construit sur une base hydraulique

Les modèles hydrauliques ont conservé 60,5 % du chiffre d'affaires 2024, assurant la plus grande part du marché des foreuses à fleuret grâce à leur fiabilité éprouvée dans les chantiers et les bancs à ciel ouvert où les forces de percussion dépassent 25 kN. Les plateformes hybrides, cependant, devraient enregistrer un CAGR de 10,8 % jusqu'en 2030, le plus rapide au sein du marché des foreuses à fleuret, car les entrepreneurs urbains et les mines éloignées cherchent à réduire leur consommation de carburant sans sacrifier le couple. Les unités pneumatiques subsistent dans des niches héritées du charbon et des petites carrières, mais leur croissance modeste de 4,2 % est inférieure à celle du marché global des foreuses à fleuret. Les engins électriques s'imposent en Scandinavie, où les coûts de ventilation diesel restent élevés, mais la plupart des nouveaux projets retardent l'investissement dans le réseau électrique jusqu'à ce que le débit se stabilise au-dessus de 0,5 million de t/an.

Les conversions hybrides attirent les propriétaires de flottes hydrauliques vieilles de cinq ans qui font face à des règles d'émissions plus strictes. Les kits de modernisation installent une batterie de 40 kWh et un logiciel de contrôle pour 180 000 USD, prolongeant la durée de vie des équipements de sept ans et positionnant les flottes pour les prérequis des appels d'offres ISO 14001. Les concurrents chinois sous-cotent les hybrides occidentaux de 30 % sur le prix, mais sont en retard en matière de couverture après-vente en dehors de l'Asie, ce qui limite leurs gains de parts à l'Indonésie et à l'Inde. Les brevets technologiques se concentrent chez Sandvik et Epiroc, dont les dépôts combinés depuis 2022 dépassent 120, renforçant une barrière à l'entrée élevée dans le segment haut de gamme.

Par plage de puissance : les engins lourds gagnent en vitesse à mesure que les bancs s'approfondissent

Les engins de puissance moyenne entre 50 et 100 CV ont capté 51,8 % de la valeur 2024 et restent les chevaux de bataille pour le développement des galeries, les carrières de granulats et les fondations d'immeubles de taille moyenne. Les machines lourdes de plus de 100 CV, cependant, devraient afficher un CAGR de 9,4 %, dépassant la moyenne du marché des foreuses à fleuret à mesure que les mines de cuivre et de minerai de fer s'approfondissent et que la dureté augmente. Cette croissance augmente chaque année la part des engins lourds dans la taille du marché des foreuses à fleuret, notamment dans le Pilbara d'Australie-Occidentale, où des trous de mine de 127 mm forés à 15 mètres exigent des têtes de plus de 120 CV.[4]Rio Tinto, "Pilbara Drill Fleet Upgrade," riotinto.com

Les unités légères de moins de 50 CV conservent une pertinence de niche pour les sondages géotechniques et les trous de conducteur en Arctique, mais les brise-roches portables érodent leur part. Les réglementations sur le facteur de poudre resserrent encore l'espacement des charges, nécessitant un couple plus élevé à une rotation plus rapide pour éviter le coincement des tiges. En milieu souterrain, les engins de puissance moyenne restent efficaces car le positionnement du bras dans les galeries contraintes, plutôt que la puissance de percussion, gouverne le temps de cycle. Les plafonds d'émissions sonores de la directive européenne sur les machines 2006/42/CE ajoutent des silencieux qui absorbent jusqu'à 8 % de l'énergie de percussion sur les hydrauliques lourds, poussant les équipementiers à reconcevoir le boîtier et l'amortissement.

Par application : l'infrastructure propulse la demande de tunnelage au-delà de la tendance

L'exploitation minière souterraine a représenté 44,4 % du chiffre d'affaires 2024, la plus grande tranche d'application au sein du marché des foreuses à fleuret. Pourtant, le tunnelage et la construction sont prévus pour un CAGR de 10,5 % jusqu'en 2030, le plus rapide parmi les applications, grâce à la loi américaine sur l'investissement dans les infrastructures et l'emploi d'une valeur de 1 200 milliards USD et aux galeries utilitaires du projet NEOM en Arabie Saoudite. L'exploitation minière à ciel ouvert a occupé environ 28 % de la valeur 2024, soutenue par les projets de cuivre et de lithium, tandis que les carrières sont restées stables à 12 % en raison des mandats sur les granulats recyclés qui plafonnent l'extraction de pierre vierge.

Les contrats de partenariat public-privé lient de plus en plus les pénalités obligataires à la livraison dans les délais des tunnels, incitant les entrepreneurs à spécifier des fleurets de qualité supérieure qui maximisent le métrage. L'engagement du tunnel de base du Brenner pour un avancement quotidien de 12 mètres illustre les achats axés sur la performance. Pendant ce temps, plusieurs mines de nickel souterraines nord-américaines entrent en mode de conservation et d'entretien, atténuant la demande mais libérant des engins pour leur redéploiement vers des chantiers d'infrastructure en Asie-Pacifique. La part inférieure à 3 % de la démolition se tourne vers les fleurets électriques pour respecter les limites de bruit nocturne dans les centres-villes européens.

Par utilisateur final : la construction et l'infrastructure devancent les métaux

L'exploitation minière des métaux a contrôlé 36,6 % du chiffre d'affaires 2024, ancrée par les prix du cuivre et du lithium qui stimulent des fosses plus profondes et des empreintes souterraines élargies. La construction et l'infrastructure, cependant, devraient croître de 8,9 % par an, la tendance la plus rapide par utilisateur final au sein du marché des foreuses à fleuret, à mesure que les chantiers mondiaux de routes, de voies ferrées et de réseaux de services publics consomment des milliers de fleurets lourds.[5]World Bank, "PPP Tunnel Financing," worldbank.org La part de 18 % du charbon se divise selon des lignes régionales : en contraction en Europe et en Amérique du Nord, en expansion en Inde et en Indonésie.

Les moteurs de la transition énergétique amplifient les besoins en forage de métaux, mais la rareté des nouveaux projets cuprifères déplace les dépenses en capital vers l'approfondissement des gisements existants, ce qui favorise les jumbos à fleuret. La montée en puissance des infrastructures alimente les carnets de commandes des équipementiers ; Epiroc a signalé une hausse de 34 % des commandes de foreuses de surface en provenance des États du Golfe après l'attribution des premiers lots de génie civil de NEOM. Les clauses de sécurité ISO 45001 dans les appels d'offres de la Banque mondiale favorisent les flottes équipées de manipulation automatique des tiges et d'évitement des collisions, donnant un avantage aux fournisseurs certifiés.

Analyse géographique

L'Amérique du Nord a détenu 33,3 % du chiffre d'affaires mondial en 2024, mais un CAGR de 6,1 % est inférieur à la moyenne mondiale, les bassins matures s'appuyant sur le remplacement plutôt que sur l'expansion. L'approfondissement des fosses existantes dans des mines comme Bagdad et Macassa soutient les commandes d'engins à capacité autonome, et la loi sur l'investissement dans les infrastructures et l'emploi injecte des capitaux dans l'élargissement des routes de montagne, encourageant la location de fleurets hybrides pour respecter les plafonds d'émissions des États. Le mandat de détection de proximité de la MSHA, effectif en 2026, récompense les équipementiers qui intègrent des capteurs de collision en usine.

L'Europe a représenté environ 26 % des ventes 2024, portée par les lots de tunnels HS2 et les conversions électriques à batterie dans les pays nordiques. La conversion de la mine à ciel ouvert de Hambach en réservoir en Allemagne et l'électrification de la mine de Kiruna en Suède illustrent les deux flux de demande en infrastructure et en exploitation minière. Le niveau V européen et la loi sur les matières premières critiques favorisent les engins électriques à batterie et les coentreprises de recyclage, tandis que les taxes carbone augmentent suffisamment les coûts du diesel pour accélérer les retours sur investissement des hybrides.

L'Asie-Pacifique, prévue à un CAGR de 9,3 %, est le moteur de croissance du marché des foreuses à fleuret. Les règles chinoises sur les mines intelligentes, la montée en puissance du métro indien et le développement du nickel en Indonésie se traduisent par des centaines de nouvelles commandes d'engins chaque année. Les expansions de lithium en Australie soutiennent la demande d'engins lourds même lorsque les prix au comptant du lithium fluctuent. Les plafonds d'émissions GB 16423-2020 poussent les sites chinois de charbon souterrain vers des engins hybrides ou entièrement électriques, ancrant les mises à niveau technologiques jusqu'en 2027.

La part de 9 % de l'Amérique du Sud repose sur l'approfondissement du cuivre chilien et les puits de saumure de lithium argentins qui nécessitent des engins lourds sur chenilles pour forer à travers l'halite. Le complexe de minerai de fer de Carajás au Brésil remet en appel d'offres ses flottes de trous de mine, spécifiant un minimum de 120 CV pour maintenir un avancement de 50 mètres par heure dans l'itabirite. Le Moyen-Orient et l'Afrique représentent ensemble environ 6 %, les méga-projets du Golfe important des engins de qualité supérieure et les mines d'or d'Afrique de l'Ouest achetant des hydrauliques remis à neuf comme couverture contre la rareté des capitaux.

Paysage concurrentiel

Le marché des foreuses à fleuret présente une concentration modérée. Sandvik Mining and Rock Solutions et Epiroc AB ont assuré 48 % des expéditions d'unités en 2024, en s'appuyant sur le frittage de carbure en interne, la fabrication hydraulique et les succursales de service mondiales. Les concurrents de niveau intermédiaire, Furukawa, Boart Longyear, Caterpillar et Komatsu, se concentrent sur les modèles de location, le financement régional ou la polyvalence des accessoires pour éviter les guerres de prix directes. Les constructeurs chinois Shandong Qidong et Everdigm ont capté 22 % des volumes en Asie-Pacifique en proposant des prix 30 % inférieurs à ceux des concurrents occidentaux, bien que les réseaux après-vente limités contraignent les gains de parts en dehors des régions à faible coût.

Les mouvements stratégiques s'appuient sur l'intégration verticale et les écosystèmes d'analyse. La participation de Sandvik dans Jiangxi Yashan sécurise 4 000 t/an de concentré de tungstène jusqu'en 2029, offrant une protection contre la volatilité des quotas. La télématique 6th Sense d'Epiroc suit désormais 12 000 unités, émettant des alertes prédictives qui réduisent les temps d'arrêt de 28 % et créent des coûts de changement pour les clients dépendant de son lac de données. Les modernisations hybrides à 180 000 USD par engin offrent aux équipementiers un nouveau flux de revenus tout en permettant aux entrepreneurs de se conformer aux règles de niveau V sans remplacement complet.

Des perturbateurs tels que Mindrill Systems ciblent les niches électriques de moins de 50 CV avec des prix de 65 000 USD, sous-cotant les acteurs établis pour les travaux de démolition urbaine où les émissions nulles comptent plus que l'énergie d'impact. Cependant, les certifications ISO 45001 et 14001 sont des prérequis pour les projets financés par la Banque mondiale, une barrière que de nombreux fournisseurs asiatiques à faible coût n'ont pas encore franchie. La concentration des brevets parmi les cinq premières entreprises élève l'obstacle technologique et maintient les marges même lorsque les prix unitaires sont sous pression lors des cycles de matières premières.

Leaders du secteur des foreuses à fleuret

Sandvik Mining and Rock Solutions

Epiroc AB

Furukawa Rock Drill

Boart Longyear

Montabert

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Epiroc a livré le premier SmartROC D65 entièrement autonome à la carrière de Luck Stone en Virginie, atteignant une variance de schéma inférieure à 2 centimètres et un taux d'utilisation de 90 %.

- Août 2024 : Sandvik a lancé le jumbo électrique à batterie DD422iE à Kiruna, forant 191 mètres en un mois sans diesel et avec une demande de ventilation inférieure de 40 %.

- Juillet 2024 : Caterpillar a investi 150 millions USD pour agrandir son usine de Gosselies, en Belgique, pour les chargeurs et jumbos électriques à batterie.

- Juin 2024 : Komatsu a signé un accord d'approvisionnement de cinq ans avec Rio Tinto pour 8 foreuses de surface et 24 camions autonomes intégrant le système AHS FrontRunner.

- Mai 2024 : Furukawa a créé une usine d'assemblage en coentreprise à Jubail pour satisfaire aux règles de contenu local saoudien de 40 % d'ici 2027.

- Avril 2024 : Boart Longyear a remporté un contrat de services de forage de 85 millions USD pour l'expansion du foudroyage par blocs de Cadia East de Newmont.

Portée du rapport mondial sur le marché des foreuses à fleuret

Le rapport sur le marché mondial des foreuses à fleuret comprend :

| Fleurets hydrauliques |

| Fleurets pneumatiques |

| Fleurets électriques |

| Systèmes hybrides |

| Usage léger (moins de 50 CV) |

| Puissance moyenne (50 à 100 CV) |

| Usage intensif (plus de 100 CV) |

| Exploitation minière souterraine |

| Exploitation minière à ciel ouvert |

| Carrières |

| Tunnelage et construction |

| Démolition |

| Exploitation minière des métaux |

| Exploitation minière du charbon |

| Minéraux industriels |

| Construction et infrastructure |

| Pétrole et gaz |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Fleurets hydrauliques | |

| Fleurets pneumatiques | ||

| Fleurets électriques | ||

| Systèmes hybrides | ||

| Par plage de puissance | Usage léger (moins de 50 CV) | |

| Puissance moyenne (50 à 100 CV) | ||

| Usage intensif (plus de 100 CV) | ||

| Par application | Exploitation minière souterraine | |

| Exploitation minière à ciel ouvert | ||

| Carrières | ||

| Tunnelage et construction | ||

| Démolition | ||

| Par utilisateur final | Exploitation minière des métaux | |

| Exploitation minière du charbon | ||

| Minéraux industriels | ||

| Construction et infrastructure | ||

| Pétrole et gaz | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des foreuses à fleuret ?

La taille du marché des foreuses à fleuret s'élevait à 1,52 milliard USD en 2025 et devrait atteindre 2,18 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide dans les équipements de foreuses à fleuret ?

Les systèmes hybrides devraient enregistrer la croissance la plus rapide à un CAGR de 10,8 %, les opérateurs visant à réduire les émissions sans compromettre le couple.

Quelle région contribuera le plus aux ventes futures ?

L'Asie-Pacifique est positionnée pour un CAGR de 9,3 % jusqu'en 2030, portée par le mandat chinois sur les mines intelligentes et le pipeline de tunnels de métro en Inde.

Quelle est la concentration du pouvoir des fournisseurs ?

Le marché est modérément concentré ; les deux premières entreprises expédient 48 % des unités, tandis que plusieurs fournisseurs de niveau intermédiaire et des entrants asiatiques à faible coût se partagent le reste.

Pourquoi les engins lourds gagnent-ils en popularité ?

L'approfondissement des bancs dans les mines de minerai de fer et de cuivre et le resserrement des règles d'espacement des charges nécessitent une puissance et un couple plus élevés pour maintenir les taux de pénétration cibles.

Comment la volatilité des prix du tungstène affecte-t-elle les équipementiers ?

Les pics des coûts du carbure de tungstène compriment les petits fabricants de trépans, incitant les grands équipementiers à sécuriser des participations dans des mines ou à investir dans le recyclage pour stabiliser l'approvisionnement.

Dernière mise à jour de la page le: