Taille et part du marché des trépans de forage pétrolier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

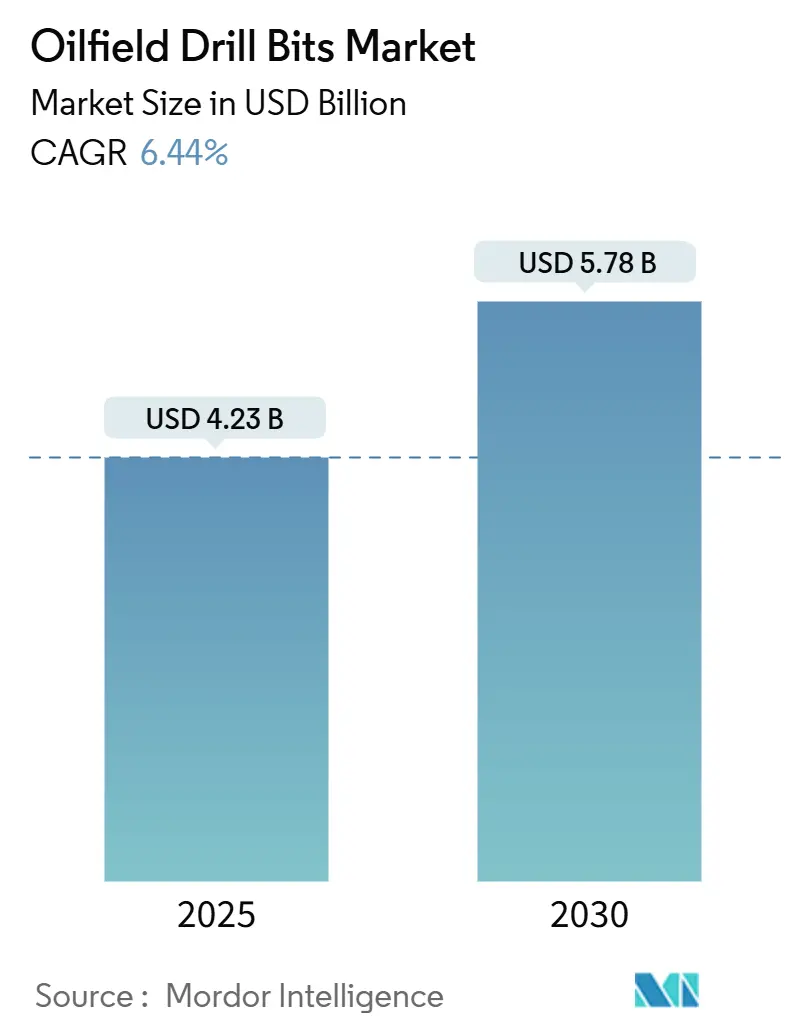

| Taille du Marché (2025) | 4.23 Milliards de dollars |

| Taille du Marché (2030) | 5.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

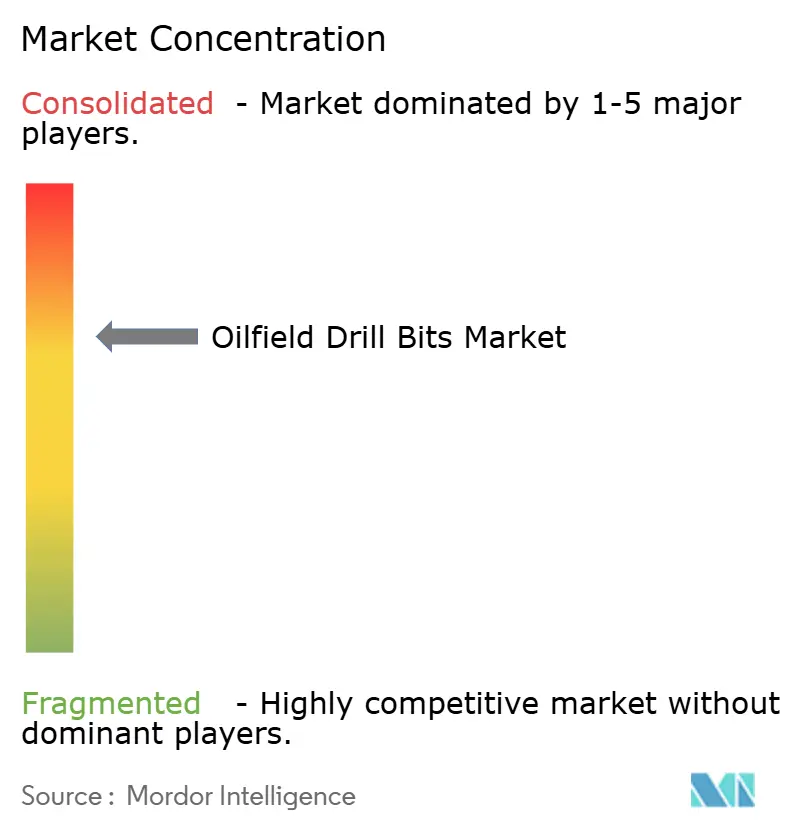

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des trépans de forage pétrolier par Mordor Intelligence

La taille du marché des trépans de forage pétrolier est estimée à 4,23 milliards USD en 2025 et devrait atteindre 5,78 milliards USD d'ici 2030, à un CAGR de 6,44 % durant la période de prévision (2025-2030).

Les engagements fermes de dépenses offshore, les programmes de forage de schiste soutenus et les avancées rapides en métallurgie des éléments coupants ancrent la trajectoire de croissance du marché des trépans de forage pétrolier. Les opérateurs privilégient les outils à vitesse d'avancement (ROP) plus élevée qui raccourcissent les cycles de forage, tandis que les entrepreneurs favorisent les plateformes numériques intégrées qui réduisent les temps improductifs. Les conceptions de trépans hybrides, l'analyse des performances des trépans assistée par l'IA et l'augmentation des budgets des compagnies pétrolières nationales (NOC) au Moyen-Orient et en Asie-Pacifique sont apparus comme de puissants catalyseurs de la demande. Parallèlement, la discipline tarifaire en aval et le pivot du secteur vers des réservoirs plus profonds et plus chauds soulignent la nécessité de technologies de trépans de forage haut de gamme capables de résister à des environnements extrêmes. Bien que la volatilité des prix du brut, des règles plus strictes en matière d'élimination des déblais et l'adoption du tubage en cours de forage constituent des vents contraires, la plupart des producteurs continuent d'allouer des capitaux à des projets dont l'économie de seuil de rentabilité est inférieure aux planchers de prix projetés, préservant ainsi la visibilité des commandes pour les fournisseurs sur le marché des trépans de forage pétrolier.[1]Administration américaine d'information sur l'énergie, « Perspectives énergétiques à court terme, juillet 2025 », eia.gov

Principaux enseignements du rapport

- Par type, les trépans à coupe fixe détenaient une part de 42,6 % du marché des trépans de forage pétrolier en 2024, tandis que les trépans hybrides devraient se développer à un CAGR de 9,0 % jusqu'en 2030.

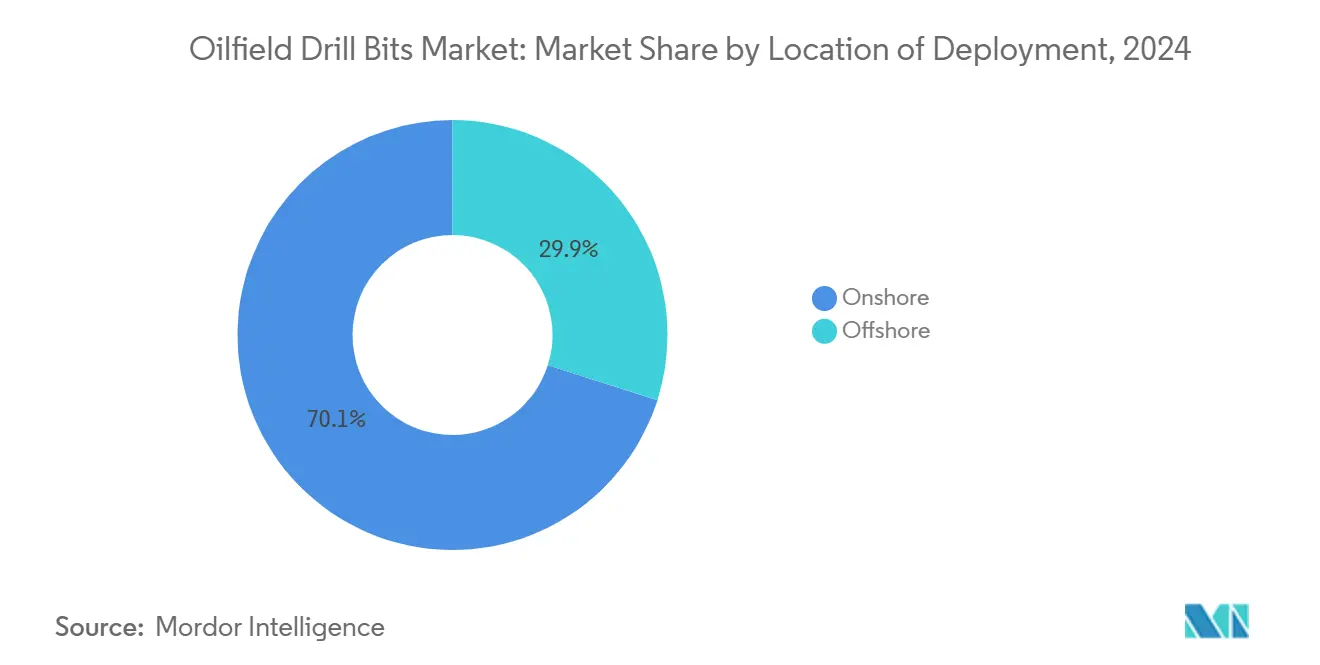

- Par lieu de déploiement, le forage terrestre représentait 70,1 % des revenus de 2024 ; les applications offshore devraient croître à un CAGR de 8,1 % jusqu'en 2030.

- Par application, les opérateurs contrôlaient 57,9 % de la part du marché des trépans de forage pétrolier en 2024, tandis que les entrepreneurs de forage affichaient le CAGR le plus rapide à 7,9 % jusqu'en 2030.

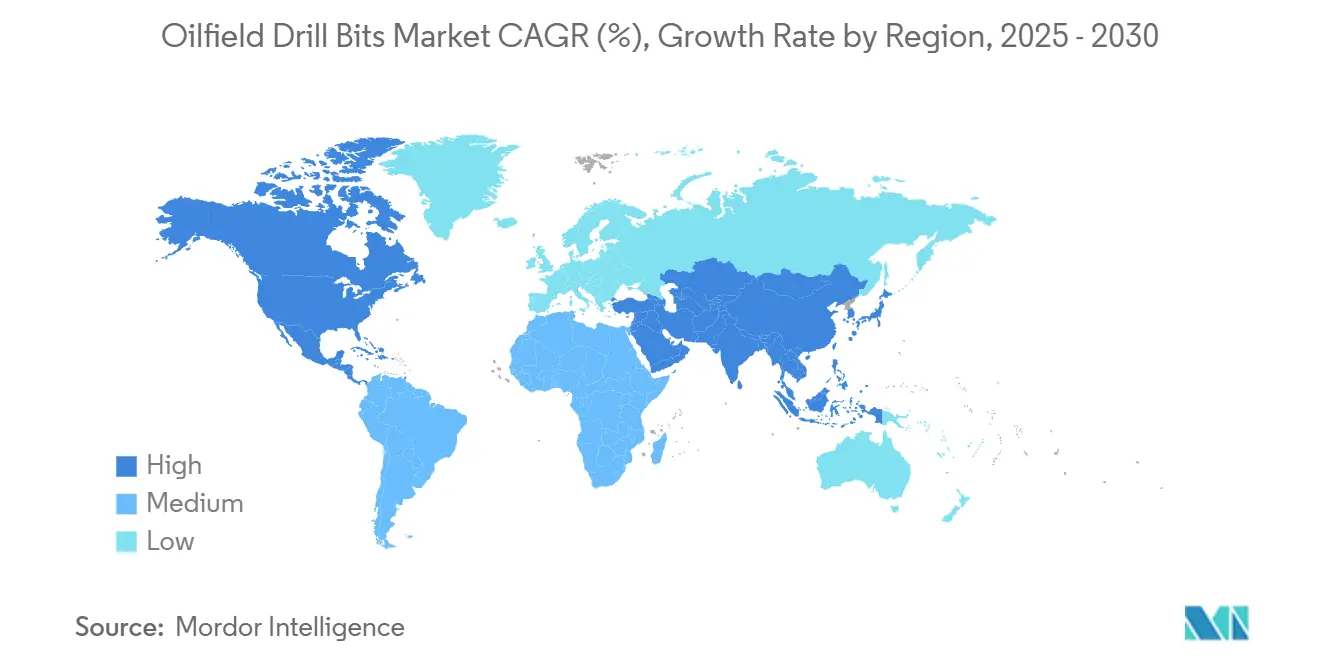

- Par géographie, l'Amérique du Nord était en tête avec 40,5 % des revenus de 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 8,2 % durant la période 2025-2030.

Tendances et perspectives du marché mondial des trépans de forage pétrolier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Reprise des dépenses d'exploration et de production en eaux profondes offshore | 1.20% | Golfe du Mexique, Afrique de l'Ouest, Brésil | Moyen terme (2-4 ans) |

| Intensification du forage de schiste en Amérique du Nord | 0.90% | Permien, Eagle Ford, Bakken | Court terme (≤ 2 ans) |

| Avancées en métallurgie des éléments coupants PDC améliorant la ROP | 0.80% | Mondial | Long terme (≥ 4 ans) |

| Reprise des dépenses d'investissement des NOC en MENA et APAC | 0.70% | Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Analyse des performances des trépans en temps réel et jumeaux numériques | 0.50% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Demande de trépans de qualité pétrolière pour les puits géothermiques | 0.30% | Amérique du Nord, Europe, certains pays d'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise des dépenses d'exploration et de production en eaux profondes offshore

Les dépenses d'investissement offshore mondiales devraient dépasser 300 milliards USD en 2025, portées par les développements en Asie et au Moyen-Orient.[2]Rédacteurs d'Offshore Magazine, « Les dépenses offshore mondiales devraient dépasser 300 milliards USD », offshore-mag.com Shell développe ses actifs dans le Golfe du Mexique, et ExxonMobil a réservé 1,5 milliard USD pour des travaux en eaux profondes au Nigeria. Les puits en eaux profondes nécessitent des trépans de forage capables de résister à des pressions extrêmes, ce qui incite des fournisseurs comme Baker Hughes à introduire des conceptions PDC améliorées avec une hydraulique optimisée. Les déviations plus longues dans les zones à haute pression amplifient les exigences en matière de durée de vie des trépans, permettant aux fabricants haut de gamme de capturer des marges plus élevées. Alors que le taux d'utilisation de la flotte dépasse 80 %, les sociétés de services trouvent un pouvoir de fixation des prix durable, favorisant un cycle d'investissement vertueux sur le marché des trépans de forage pétrolier.

Intensification du forage de schiste en Amérique du Nord

La production du bassin Permien est en bonne voie pour atteindre 6,6 millions de barils par jour en 2025, soit une hausse de 430 000 barils par jour par rapport aux niveaux de 2023. Les gains de productivité découlent de déviations plus longues qui dépassent désormais 10 000 pieds et de trépans à coupe fixe avancés qui maintiennent leur tranchant dans des lithologies mixtes. Les puits du Permien nouvellement complétés ont livré 433 000 barils par jour en juillet 2024. Les recherches de HSBC anticipent une croissance du schiste américain jusqu'en 2028, soutenue par le forage rentable d'acreage marginal. Une telle résilience garantit une demande de base pour les trépans haute performance, renforçant la primauté de l'Amérique du Nord au sein du marché des trépans de forage pétrolier.

Avancées en métallurgie des éléments coupants PDC améliorant la ROP

Les méthodes de frittage du diamant de nouvelle génération ont augmenté la résistance à l'abrasion des éléments coupants de 270 % par rapport aux grades premium précédents.[3]Documents techniques OnePetro, « Avancées dans la résistance à l'abrasion des éléments coupants PDC », onepetro.org Les éléments coupants ION+ de NOV ont réduit le temps de fond de 63 % sur le site de test géothermique FORGE, soulignant le potentiel de transfert vers les puits d'hydrocarbures à haute température.[4]Personnel de Drilling Contractor, « Les éléments coupants ION+ réduisent considérablement le temps de forage géothermique », drillingcontractor.org Les éléments diamantés coniques ont accéléré la ROP de 200 % dans les formations dures de la mer du Nord, validant la valeur économique de l'innovation métallurgique pour les opérateurs. Ces avancées se traduisent directement par une réduction du coût de forage par pied, stimulant l'adoption technologique à tous les niveaux du marché des trépans de forage pétrolier.

Reprise des dépenses d'investissement des NOC en MENA et APAC

Les dépenses offshore saoudiennes ont augmenté de 22 % en 2024 en raison de l'expansion des champs existants. Le projet de loi indien sur l'amendement des champs pétroliers de 2024 vise 1 100 puits offshore sur cinq ans, encourageant de nouveaux entrants qui favorisent les forfaits de forage clés en main. La Chine développe simultanément le pétrole conventionnel, le gaz et l'éolien offshore, soutenant une demande large pour des conceptions de trépans polyvalentes. L'Australie a signalé une hausse de 62 % de l'activité offshore, tandis que la Malaisie a enregistré 19 découvertes, ce qui a accru la complexité des bassins et renforcé la demande d'outils haut de gamme capables de gérer des régimes de pression variables. Collectivement, ces initiatives élargissent le marché adressable régional pour les trépans de forage pétrolier.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du brut freinant les budgets d'exploration | -1.10% | Mondial ; fort impact sur le schiste en Amérique du Nord | Court terme (≤ 2 ans) |

| Le tubage en cours de forage réduisant le nombre de passages de trépans par puits | -0.80% | Amérique du Nord, mer du Nord | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en diamant synthétique | -0.40% | Mondial | Moyen terme (2-4 ans) |

| Des règles plus strictes en matière d'élimination des déblais augmentant les coûts | -0.30% | Mer du Nord, Golfe du Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du brut freinant les budgets d'exploration

Le Brent devrait baisser de 80 USD/baril en 2024 à 74 USD/baril en 2025 et 66 USD/baril en 2026. Historiquement, les budgets en amont se contractent rapidement lorsque le pétrole est en moyenne inférieur à 70 USD/baril, obligeant les opérateurs à reporter les perspectives marginales. Les enquêtes de la Fed de Dallas révèlent des plans d'investissement prudents pour 2025, malgré des positions de flux de trésorerie disponible record. Rystad Energy prévoit une baisse de 2 % des investissements mondiaux en amont pour 2025, bien que les dépenses en eaux profondes devraient augmenter de 3 % en raison d'une économie à cycle long. Ces signaux mixtes freinent le potentiel de croissance à court terme sur le marché des trépans de forage pétrolier.

Le tubage en cours de forage réduisant le nombre de passages de trépans par puits

Le système iRun Casing de Tenaris a enregistré 30 millions de pieds linéaires sur 1 100 puits américains, réduisant les manœuvres et améliorant l'intégrité du ciment. Étant donné que les trépans de tubage en cours de forage restent dans le puits, le nombre de trépans consommés par puits diminue, réduisant ainsi l'opportunité de volume. Les opérateurs de la mer du Nord et du Golfe du Mexique, confrontés à des taux journaliers élevés, ont accéléré l'adoption du tubage en cours de forage, intensifiant cet effet d'érosion de la demande sur le marché des trépans de forage pétrolier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la technologie PDC conserve sa suprématie

Les trépans à coupe fixe représentaient 42,6 % des revenus de 2024, portés par l'omniprésence quasi totale de la technologie PDC, qui alimente environ 70 % du métrage foré mondial. La taille du marché des trépans de forage pétrolier pour les outils à coupe fixe bénéficie de cinq décennies d'innovation incrémentale en matière d'éléments coupants et de matrice, permettant des performances fiables dans les formations de dureté faible à moyenne. Les trépans à molettes restent indispensables dans les sections très abrasives où l'action de broyage surpasse l'action de cisaillement. Les profils spéciaux servent à des tâches de niche telles que les sorties de tubage et les reprises de puits.

Les trépans hybrides, qui combinent la durabilité des trépans à molettes avec l'efficacité des PDC, mènent la catégorie avec un CAGR projeté de 9,0 %. La série Kymera de Baker Hughes améliore la ROP de 24 % dans les formations interstratifiées du Koweït, réduisant de 3,5 jours par puits et démontrant la valeur économique à mesure que les jeux non conventionnels s'étendent vers des lithologies qui défient les solutions PDC pures ou à molettes, l'adoption des hybrides augmente. Par conséquent, les fournisseurs capables de faire évoluer la production de trépans hybrides sont en mesure de capturer des gains disproportionnés sur le marché des trépans de forage pétrolier.

Par lieu de déploiement : l'élan offshore se renforce

Les opérations terrestres représentaient 70,1 % des revenus de 2024, grâce à la domination du schiste et aux faibles coûts d'entrée pour les appareils de forage terrestres. Les pressions concurrentielles sur les taux journaliers récompensent les trépans qui offrent un métrage foré plus rapide par heure, favorisant la diffusion rapide des éléments coupants de dernière génération parmi les entrepreneurs du Permien.

Le forage offshore, bien qu'il dispose d'un pool de revenus plus restreint, devrait croître à un CAGR de 8,1 % à mesure que les seuils de rentabilité en eaux profondes tombent en dessous de 40 USD/baril et que le taux d'utilisation de la flotte atteint des sommets décennaux. Les puits à haute température et haute pression (HTHP) nécessitent une hydraulique robuste et des caractéristiques avancées de protection du calibre, poussant les prix de vente moyens des trépans à la hausse. La montée en gamme qui en résulte favorise les fournisseurs disposant de gammes de produits validées offshore, renforçant les tendances à la premiumisation sur le marché des trépans de forage pétrolier.

Par application : les entrepreneurs élargissent leur influence technique

Les opérateurs ont conservé 57,9 % de part de marché en 2024, s'appuyant sur des équipes de sous-surface internes pour spécifier des programmes de trépans alignés sur les objectifs de réservoir. Les projets offshore à long cycle et l'engagement des entreprises en matière de sécurité favorisent l'adoption de conceptions de trépans conservatrices et éprouvées sur le terrain.

Les entrepreneurs de forage affichent le CAGR le plus rapide à 7,9 %, reflétant un modèle de service où les indicateurs de performance clés en mode forfaitaire dépendent fortement de la sélection des trépans. Les structures contractuelles lient de plus en plus les primes aux jalons de ROP et de métrage, donnant aux entrepreneurs l'autorité de standardiser des portefeuilles de trépans haut de gamme auprès de leurs clients. Cette centralisation des achats approfondit les relations entre les grands entrepreneurs et les fournisseurs de trépans, amplifiant l'influence contractuelle au sein du marché des trépans de forage pétrolier.

Analyse géographique

L'Amérique du Nord est restée le plus grand contributeur régional, avec une part de 40,5 % en 2024, soutenue par la résilience du forage de schiste et une infrastructure de services de premier plan. La production brute américaine devrait atteindre en moyenne 13,7 millions de barils par jour en 2025, le Permien seul contribuant à hauteur de 6,6 millions de barils par jour, renforçant les achats de base pour les éléments coupants haut de gamme. Les sables bitumineux canadiens et les cibles de schiste émergentes soutiennent la demande de trépans conçus pour les roches dures, capables de gérer les tendances au glissement-blocage et les températures de formation élevées. L'écosystème de services mature accélère la validation sur le terrain de nouveaux concepts de trépans, raccourcissant les cycles de commercialisation sur le marché des trépans de forage pétrolier.

La région Asie-Pacifique est prête à être la région à la croissance la plus rapide, avec un CAGR de 8,2 %. Le programme offshore concerté de la Chine et les 1 100 puits offshore à venir de l'Inde génèrent un large spectre de défis lithologiques, des sédiments deltaïques mous aux plateformes carbonatées dures. La hausse de 62 % de l'activité offshore en Australie, ainsi que les 19 découvertes de la Malaisie, reflètent l'étendue croissante de l'exploration à travers les types de bassins. Les programmes de soutien gouvernementaux encouragent le développement des hydrocarbures domestiques, créant un contexte de demande favorable pour les fournisseurs capables de localiser les services de support.

La mer du Nord européenne continue de passer de l'expansion en champs vierges à l'optimisation des champs existants, orientant la demande de trépans vers des éléments coupants résistants à l'érosion adaptés aux travaux de reprise et d'abandon. Des politiques environnementales strictes ont suscité un intérêt accru pour les trépans compatibles avec les boues à base d'eau qui résistent à la dégradation chimique. Le Moyen-Orient et l'Afrique bénéficient des investissements offshore menés par les NOC, notamment la hausse de 22 % des dépenses d'investissement de l'Arabie saoudite, tandis que les perspectives de l'Amérique du Sud dépendent du pré-sel brésilien et de la Vaca Muerta argentine, qui nécessitent tous deux des trépans à couple élevé capables de performances stables dans des sections productrices épaisses. Une telle hétérogénéité géographique oblige les fournisseurs à maintenir des portefeuilles polyvalents sur le marché des trépans de forage pétrolier.

Paysage concurrentiel

Le leadership du marché repose sur les grands groupes de services intégrés verticalement — SLB, Baker Hughes et Halliburton — qui associent une technologie d'éléments coupants propriétaire à des plateformes numériques de performance. L'acquisition en 2025 par SLB de l'unité MegaDiamond de ChampionX sécurise l'approvisionnement en PDC et intègre une expertise avancée en matériaux dans son flux de conception. L'automatisation LOGIX de Halliburton, couvrant 12 millions de pieds forés, témoigne des gains de performance réalisables lorsque la conception des trépans et le contrôle des paramètres de fond convergent.

Les spécialistes de niveau intermédiaire tels que NOV et Varel se concentrent sur des géométries d'éléments coupants différenciées et des cycles de personnalisation rapides. La série Phoenix de NOV, dotée d'éléments coupants ION+, a démontré des économies de temps de 63 % sur des projets pilotes géothermiques, mettant en évidence l'applicabilité intersectorielle.

La consolidation parmi les foreurs (par exemple, le rachat de Diamond Offshore par Noble) remodèle les circuits d'approvisionnement, accordant aux grands entrepreneurs le levier nécessaire pour négocier des accords d'approvisionnement en trépans pluriannuels qui mettent l'accent sur les indicateurs de coût total du puits plutôt que sur la tarification unitaire. Simultanément, la montée en puissance des investissements géothermiques attire de nouveaux entrants qui adaptent les trépans de qualité pétrolière aux applications renouvelables, élargissant encore le paysage concurrentiel du marché des trépans de forage pétrolier.

Leaders du secteur des trépans de forage pétrolier

Schlumberger Limited

Baker Hughes Company

Halliburton Company

National Oilwell Varco

Varel Energy Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Tenaris a annoncé que son système iRun Casing a dépassé 30 millions de pieds de tubage installé sur 1 100 puits américains, soulignant la croissance du tubage en cours de forage et ses implications pour la consommation de trépans.

- Avril 2025 : Halliburton et Nabors ont réalisé la première séquence de forage rotatif et en glissement entièrement autonome à Oman en utilisant LOGIX et SmartROS, marquant une étape importante dans le forage en boucle fermée.

- Avril 2025 : Baker Hughes a introduit les unités de cimentation tout électrique Hummingbird et les vannes SureCONTROL Plus pour réduire les émissions et les coûts de maintenance dans la construction de puits terrestres et offshore.

- Avril 2025 : SLB a dévoilé sa technologie de contrôle de puits électrique EWC et a obtenu un contrat d'ingénierie de base en mer du Nord pour un système de contrôle BOP personnalisé, renforçant la tendance vers l'électrification.

Portée du rapport mondial sur le marché des trépans de forage pétrolier

| Trépans à molettes |

| Trépans à coupe fixe |

| Trépans hybrides |

| Trépans spéciaux (carottage, alésage) |

| Terrestre |

| Offshore |

| Opérateurs pétroliers et gaziers |

| Sociétés de services pétroliers |

| Entrepreneurs de forage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Trépans à molettes | |

| Trépans à coupe fixe | ||

| Trépans hybrides | ||

| Trépans spéciaux (carottage, alésage) | ||

| Par lieu de déploiement | Terrestre | |

| Offshore | ||

| Par application | Opérateurs pétroliers et gaziers | |

| Sociétés de services pétroliers | ||

| Entrepreneurs de forage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des trépans de forage pétrolier en 2030 ?

Le marché devrait atteindre 5,78 milliards USD d'ici 2030, avec une expansion à un CAGR de 6,44 %.

Quel type de trépan domine actuellement les programmes de forage mondiaux ?

Les trépans à coupe fixe utilisant la technologie PDC représentaient 42,6 % des revenus de 2024, ce qui en fait la catégorie dominante.

Pourquoi les trépans de forage hybrides gagnent-ils en popularité ?

Les conceptions hybrides combinent des éléments coupants PDC avec des éléments à molettes, offrant jusqu'à 24 % de ROP plus élevée dans les formations mixtes et devraient croître à un CAGR de 9,0 %.

Quelle région devrait connaître la croissance de marché la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 8,2 % jusqu'en 2030, portée par l'expansion offshore et la hausse de la demande énergétique domestique.

Comment la technologie numérique influence-t-elle les performances des trépans ?

Les plateformes assistées par l'IA telles que LOGIX de Halliburton et le géodirectionnement Neuro de SLB optimisent les paramètres de forage en temps réel, atteignant jusqu'à 30 % de gains de ROP et réduisant les manœuvres imprévues.

Quel est l'impact du tubage en cours de forage sur la demande de trépans ?

Le tubage en cours de forage réduit le nombre de passages de trépans requis par puits, diminuant la consommation globale de trépans mais augmentant la demande de trépans forables spécialisés.

Dernière mise à jour de la page le: