Taille et Part du Marché des Équipements de Manutention du Charbon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.40 Milliards de dollars |

| Taille du Marché (2031) | 36.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Manutention du Charbon par Mordor Intelligence

Le marché des équipements de manutention du charbon devrait atteindre 29,18 milliards USD en 2025, 30,40 milliards USD en 2026 et 36,67 milliards USD d'ici 2031, avec un CAGR de 3,82 % de 2026 à 2031. La demande du marché reste stable, les économies asiatiques émergentes continuant d'ajouter des capacités au charbon à un rythme plus rapide que les pays de l'OCDE ne ferment leurs centrales. Par ailleurs, les exploitants du monde entier font face à une pression croissante pour automatiser les équipements vieillissants tels que les convoyeurs, les concasseurs et les empileurs-repreneurs. Au premier semestre 2025, la Chine a approuvé 74,7 GW de nouvelles capacités charbon et mis en service 21 GW, tandis que l'Inde a mis en service 5,1 GW sur un pipeline de 92 GW, stimulant les commandes de projets greenfield à l'échelle mondiale. Simultanément, les cycles de modernisation prennent de l'élan. Des initiatives telles que le programme indien First Mile Connectivity d'un montant de 31 367,66 crores INR, les rénovations d'empileurs-repreneurs en Afrique du Sud et les projets pilotes de convoyeurs sur rails contribuent à augmenter les revenus du marché secondaire et à accélérer les modernisations numériques. L'automatisation est de plus en plus intégrée aux périmètres mécaniques. Par exemple, Metso a renforcé ses capacités logicielles de contrôle grâce à l'acquisition de MRA Automation en février 2026, et la plateforme MineStar de Caterpillar continue d'étendre ses solutions de transport autonome. En Europe et en Amérique du Nord, les contraintes de financement liées aux critères ESG limitent le développement de nouvelles infrastructures charbonnières. Cependant, ces contraintes incitent les fabricants d'équipements d'origine (OEM) à se concentrer sur les services de cycle de vie qui aident les exploitants à minimiser les dépenses en capital.

Principaux Enseignements du Rapport

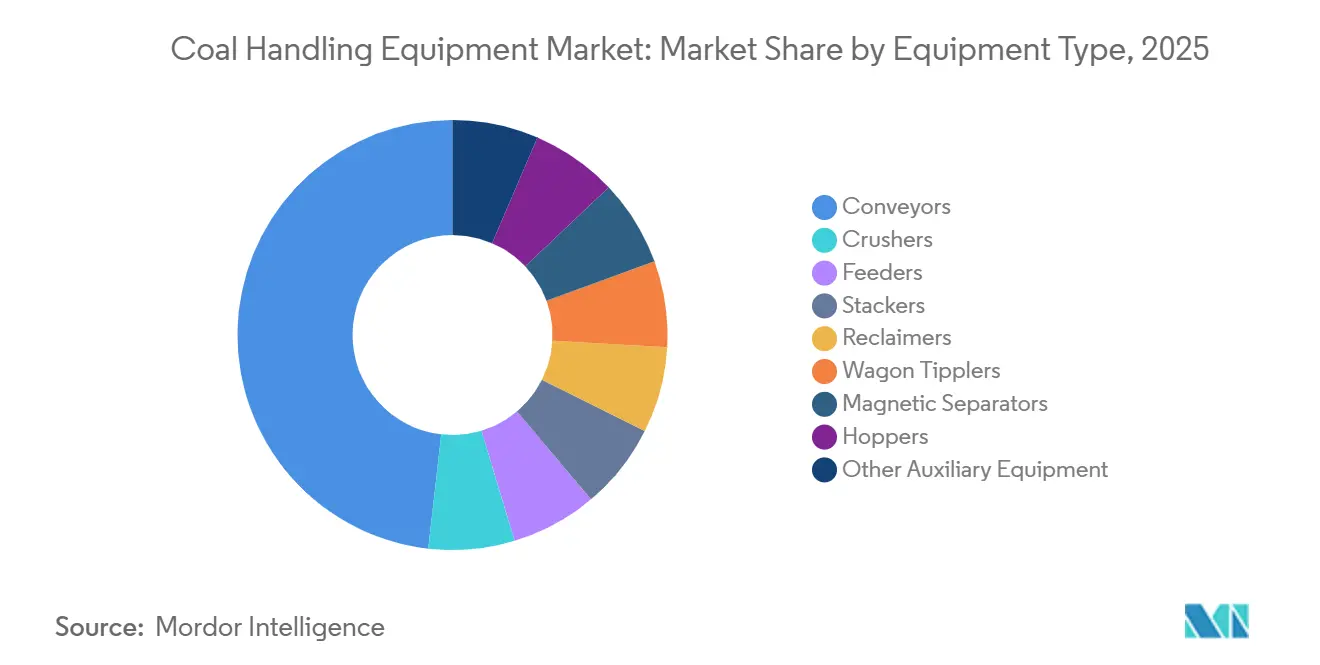

- Par type d'équipement, les convoyeurs représentaient 48,2 % de la part du marché des équipements de manutention du charbon en 2025 et devraient se développer à un CAGR de 4,5 % jusqu'en 2031.

- Par type d'opération, le transport de matériaux représentait également 48,2 % de la taille du marché des équipements de manutention du charbon en 2025 et devrait afficher un CAGR de 4,5 % jusqu'en 2031.

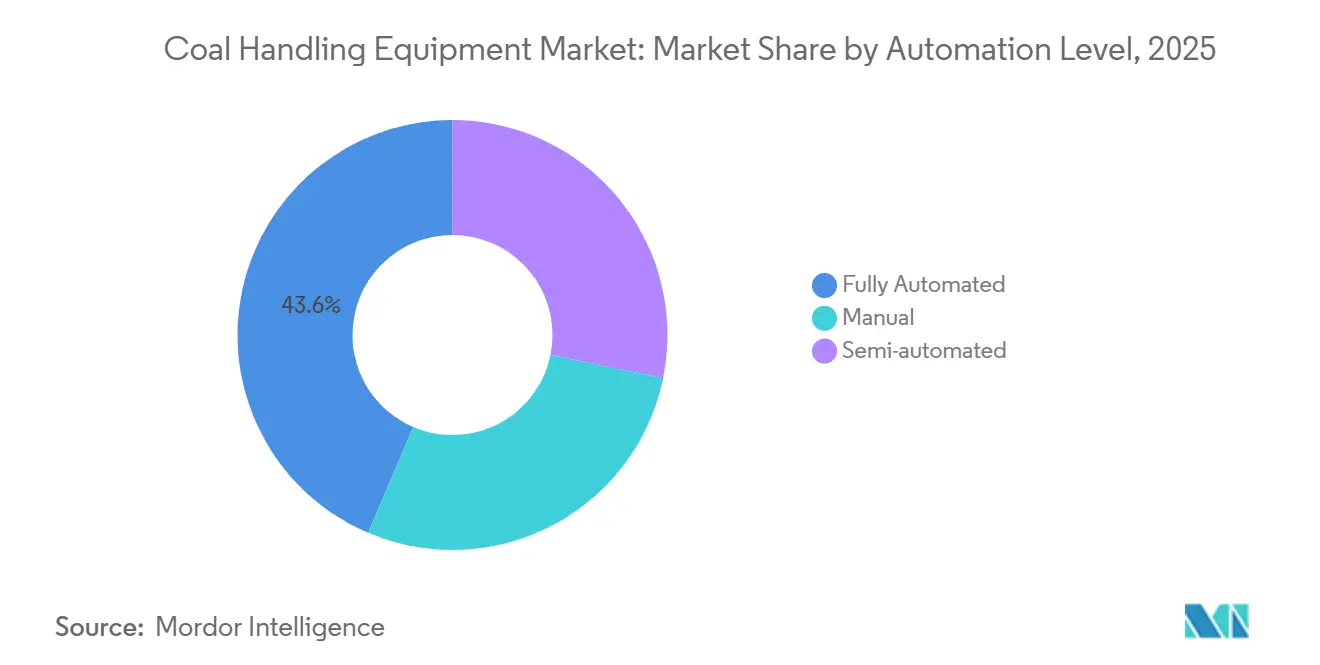

- Par niveau d'automatisation, les systèmes entièrement automatisés progressent au CAGR le plus rapide de 4,7 % durant 2026-2031, tout en représentant 43,6 % des installations de 2025.

- Par utilisateur final, la production d'énergie a capté 37,5 % de la demande de 2025, tandis que les opérations minières sont en passe d'afficher le CAGR le plus élevé de 5,0 % jusqu'en 2031.

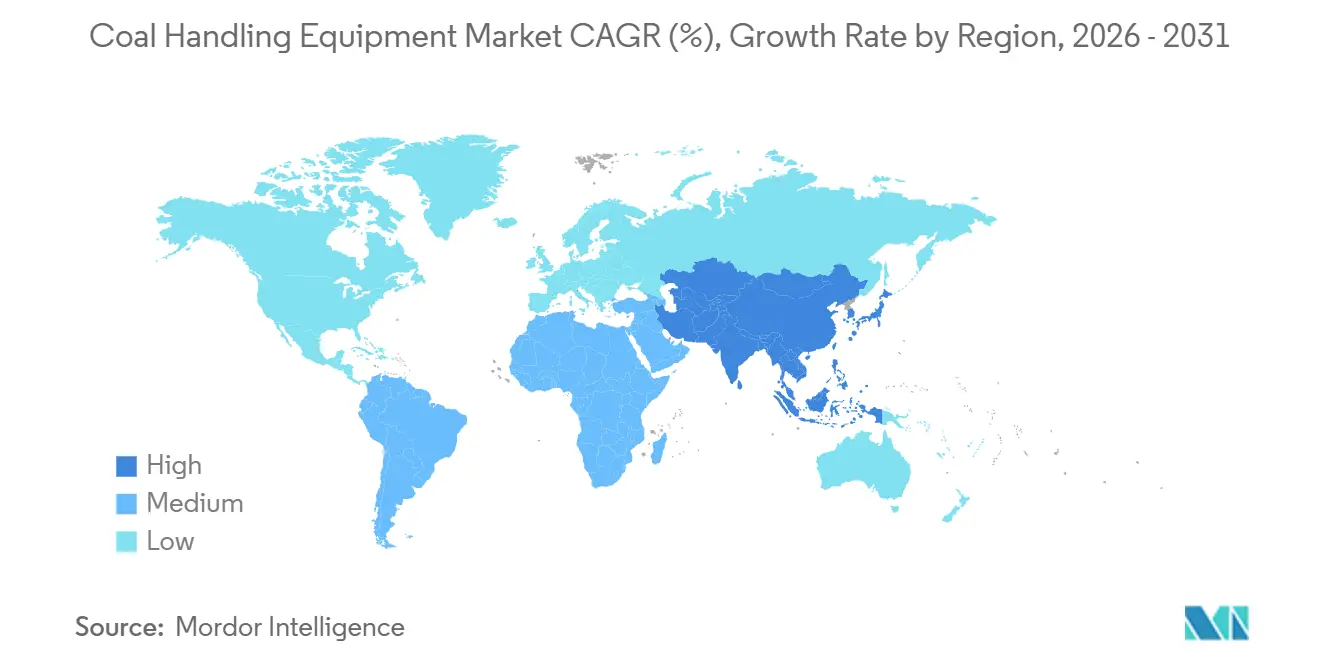

- Par géographie, l'Asie-Pacifique représentait 45,0 % des revenus de 2025 et devrait progresser à un CAGR de 4,8 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Équipements de Manutention du Charbon

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des capacités de production d'électricité au charbon en Asie émergente | +1.20% | Cœur Asie-Pacifique ; répercussions au Moyen-Orient | Moyen terme (2-4 ans) |

| Cycle de mise à niveau des infrastructures vieillissantes | +0.80% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Hausse de la production issue de l'exploitation minière à ciel ouvert | +0.70% | Asie-Pacifique, Amérique du Nord, Australie | Court terme (≤ 2 ans) |

| Adoption de l'automatisation et des jumeaux numériques | +0.60% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Micro-réseaux hybrides renouvelables-charbon | +0.30% | Asie-Pacifique, marchés émergents sélectionnés | Long terme (≥ 4 ans) |

| Développement du charbon en produits chimiques | +0.50% | Chine, Inde, ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycle de mise à niveau des infrastructures vieillissantes dans les installations existantes

De nombreux convoyeurs, concasseurs et empileurs installés dans les années 1990 ont dépassé leur durée de vie de conception. Les 102 initiatives First Mile Connectivity de l'Inde visent à remplacer les courroies de faible capacité par des systèmes à surveillance numérique capables de traiter plus de 10 000 tonnes par heure. (1)Bureau de presse et d'information, "Mise à jour des projets First Mile Connectivity," pib.gov.in Martin Engineering a signalé une forte augmentation des modernisations de nettoyeurs de courroies en 2025, les exploitants cherchant à réduire les déversements et à mettre en œuvre le suivi en temps réel des courroies. Le terminal charbonnier de Richards Bay en Afrique du Sud rénove ses empileurs-repreneurs pour remédier aux goulots d'étranglement ferroviaires et restaurer le débit. (2) Transnet, "Richards Bay Coal Terminal 2025 Performance," transnet.net Ces projets de modernisation fournissent des revenus réguliers en pièces détachées et en services, aidant les OEM à atténuer l'impact des fluctuations régionales de la demande.

Hausse de la production de charbon issu de l'exploitation à ciel ouvert nécessitant des convoyeurs à haute capacité

L'exploitation minière à ciel ouvert gagne des parts de marché sur les opérations souterraines en raison de coûts d'extraction plus faibles et de l'utilisation de convoyeurs à très haute capacité qui éliminent le besoin de transport par camion. La mine Blue Creek No.1 de Warrior Met Coal, mise en service en 2025 avec un investissement de 1 milliard USD, est équipée d'une courroie Sempertrans ST7500 et d'un système de convoyeur terrestre BEUMER de 14,5 kilomètres capable de traiter 6 millions de tonnes courtes par an sur une durée de vie de mine de 40 ans. La mine Centurion de Peabody Energy a alloué 12 millions USD à un convoyeur souterrain de 2,5 kilomètres, remplaçant le transport par camions diesel pour réduire les coûts de carburant et les émissions. PT Bukit Asam en Indonésie a installé deux stations de chargement de trains de 3 000 tonnes par heure à Tanjung Enim, soutenues par des convoyeurs de 13 kilomètres et 17 kilomètres, permettant un débit de 20 millions de tonnes par an. Ces développements indiquent que les convoyeurs à haute capacité, définis comme des systèmes traitant plus de 5 000 tonnes par heure, deviennent la norme pour les nouvelles mines à ciel ouvert. Cette évolution stimule la demande de transmissions sans engrenages, de matériaux de courroies avancés et de systèmes de surveillance de la tension en temps réel, tout en déplaçant la logistique traditionnelle camion-pelle.

Adoption de l'automatisation et des jumeaux numériques pour la réduction des OPEX

La mine Shitoumei No. 1 du Xinjiang exploite 91 camions autonomes, éliminant 200 postes d'opérateurs tout en améliorant la régularité de la charge utile. À Mt. Arthur South, les foreuses Caterpillar ont atteint plus de 1 million de mètres forés de manière autonome, démontrant la valeur sur le cycle de vie des suites d'autonomie intégrées. Les jumeaux numériques de convoyeurs, qui combinent des données de vibration avec l'imagerie thermique, identifient les problèmes de désalignement de courroie avant qu'ils n'entraînent des dommages significatifs, réduisant les temps d'arrêt non planifiés de 18 %. Les premiers adoptants de l'automatisation rapportent des marges bénéficiaires de 40 % malgré la baisse des prix du charbon, incitant les adoptants plus lents à augmenter leurs investissements en automatisation. Les fournisseurs génèrent des revenus supplémentaires grâce à des abonnements logiciels en tant que service qui s'intègrent aux commandes PLC existantes, élargissant leurs sources de revenus au-delà des ventes d'équipements en capital.

Micro-réseaux hybrides renouvelables-charbon nécessitant des systèmes de manutention modulaires

Les réseaux insulaires en Asie du Sud-Est intègrent de plus en plus de petites chaudières à charbon avec des systèmes solaires et de batteries pour atténuer la volatilité de la courbe en canard. Les skids de manutention modulaires, conçus pour s'adapter aux conteneurs ISO, facilitent le déploiement et la relocalisation rapides. Les fabricants d'équipements d'origine (OEM) développent des concasseurs et des empileurs-repreneurs prêts à l'emploi adaptés aux unités de 150 MW, qui diffrent considérablement des configurations traditionnelles de centrales de 1 GW. Bien que l'augmentation du taux de croissance annuel composé (CAGR) soit modeste, l'entrée précoce sur le marché contribue à établir une présence de marque avant que les entreprises EPC locales n'améliorent leurs capacités.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Politiques accélérées de suppression progressive du charbon | -0.90% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix du charbon | -0.50% | Mondial, marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Hausse des restrictions d'assurance et de crédit | -0.40% | Marchés financiers occidentaux | Moyen terme (2-4 ans) |

| Passage à la co-combustion biomasse-charbon | -0.30% | Europe, Amérique du Nord, parties de l'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politiques accélérées de suppression progressive du charbon en Europe et en Amérique du Nord

L'Europe et l'Amérique du Nord devraient fermer 15 à 20 GW de capacité durant 2025-2026, le Royaume-Uni finalisant sa sortie et l'Allemagne fermant plusieurs blocs. Cela éliminera à la fois la demande de projets greenfield et les revenus à long terme en pièces détachées. Les OEM réorientent leurs efforts commerciaux vers l'Asie et se diversifient dans la manutention de biomasse pour sécuriser leurs carnets de commandes.

Volatilité des prix du charbon retardant les CAPEX en équipements

Début 2025, les prix australiens de référence du charbon thermique ont baissé de 20 % pour atteindre 108,39 USD par tonne, tandis que les prix du charbon à coke dur sont tombés à 250 USD par tonne. Cette réduction des prix a comprimé les marges, incitant les exploitants à reporter des projets de convoyeurs pluriannuels. En réponse, les fournisseurs ont introduit des modèles de paiement en location-vente et basés sur la performance, alignant les frais sur les niveaux de débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Convoyeurs Constituent l'Épine Dorsale de l'Infrastructure

Les convoyeurs représentaient 48,2 % du marché des équipements de manutention du charbon en 2025 et devraient croître à un CAGR de 4,5 % jusqu'en 2031. Ce segment a connu une croissance alors que la taille du marché des projets intégrant des convoyeurs dans les mines et les ports a dépassé 14 milliards USD en 2025. Les innovations dans les conceptions de convoyeurs terrestres ultra-longs, telles que le convoyeur sur rails de Thyssenkrupp offrant jusqu'à 80 % d'économies de friction, réduisent les coûts de transport et gagnent du terrain auprès des sociétés minières asiatiques.

Les initiatives de remplacement stimulent également la demande de convoyeurs. Les modernisations First Mile Connectivity de l'Inde comprennent 102 projets remplaçant les décharges de camions par des courroies transporteuses à haute capacité. De plus, la nouvelle usine de BEUMER à Taicang soutient la production régionale de systèmes longue distance, réduisant les délais de livraison pour les clients d'Asie-Pacifique. Les concasseurs, empileurs et alimentateurs détiennent collectivement la part de marché restante. Les concasseurs connaissent une demande accrue des usines de transformation du charbon en produits chimiques nécessitant une alimentation inférieure à 6 mm. Les empileurs et repreneurs attirent des investissements dans les terminaux d'exportation, comme à McDuffie, où un projet de modernisation de 200 millions USD améliore l'efficacité du chargement du charbon à coke.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type d'opération : le transport de matériaux domine les chaînes logistiques

Le transport de matériaux représentait 48,2 % de la part du marché des équipements de manutention du charbon en 2025 et devrait croître à un CAGR de 4,5 % jusqu'en 2031. Les courroies continues reliant les fosses, les usines de préparation, les parcs à charbon et les ports contribuent aux revenus de service à long terme, représentant près de la moitié de la valeur du segment.

La réception et le concassage restent essentiels mais sont de plus en plus banalisés. Les hubs indonésiens reliés au rail intègrent des basculeurs de wagons et des alimentateurs à tablier électriques, tandis que les installations de réception centralisées de l'Inde se concentrent sur les systèmes de déchargement sous wagon et les basculeurs à haute capacité. Les modernisations de stockage et de reprise dans les ports, allant de Richards Bay aux terminaux de l'Extrême-Orient russe, nécessitent de nouveaux empileurs-repreneurs, bien que les contraintes budgétaires limitent souvent la portée de l'automatisation complète.

Par Niveau d'Automatisation : Les Systèmes Entièrement Automatisés Captent la Prime

Les installations entièrement automatisées représentaient 43,6 % des livraisons de 2025 et devraient croître à un CAGR de 4,7 %, dépassant les systèmes semi-automatisés et manuels. Des fonctionnalités telles que les jumeaux numériques, l'évitement des collisions et la maintenance prédictive sont devenues des exigences essentielles dans les appels d'offres.

Les modernisations semi-automatisées restent répandues dans les installations existantes car elles conservent la supervision manuelle tout en intégrant des verrouillages. Les systèmes manuels persistent dans les petites mines à faibles coûts de main-d'œuvre ; cependant, les agences de financement accordent de plus en plus la priorité à l'automatisation partielle pour satisfaire aux réglementations de sécurité. En conséquence, les fournisseurs proposent des offres par paliers, permettant aux sites brownfield de passer progressivement à l'automatisation complète sans engager des coûts initiaux élevés.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : La Production d'Énergie Domine, l'Exploitation Minière Accélère

En 2025, la production d'énergie représentait la plus grande part à 37,5 %, portée par les 21 GW de la Chine et les 5,1 GW de l'Inde de capacité mise en service. Cependant, les sociétés minières devraient afficher le taux de croissance annuel composé (CAGR) le plus élevé de 5,0 % jusqu'en 2031, à mesure qu'elles étendent leur capacité d'extraction à ciel ouvert.

Des projets tels que Blue Creek No.1 de Warrior Met et le programme de 100 millions de tonnes de PT Bukit Asam mettent en évidence une transition vers des systèmes de convoyeurs de la fosse à l'usine capables de déplacer plus de 10 000 tonnes par heure. Bien que les ports, l'acier, le ciment et les industries émergentes de transformation du charbon en produits chimiques contribuent à une croissance de niche, leurs volumes restent comparativement plus faibles. Par conséquent, les carnets de commandes des fabricants d'équipements d'origine (OEM) mettent actuellement l'accent sur les infrastructures minières, tandis que les contrats avec les services publics se concentrent sur la rénovation et les accords de service à long terme.

Analyse Géographique

L'Asie-Pacifique représentait 45,0 % des revenus en 2025 et devrait croître à un CAGR de 4,8 % jusqu'en 2031, portée par la demande croissante de charbon pour l'énergie et l'industrie en Chine, en Inde et en Indonésie. La taille du marché des équipements de manutention du charbon associée aux programmes First Mile Connectivity devrait dépasser 3,7 milliards USD d'ici 2030. De plus, le projet d'oléfines de Mongolie intérieure de Sinopec intensifie la demande chinoise de lignes de préparation du charbon fin. Les fabricants d'équipements d'origine (OEM) disposant d'installations à Taicang, Pune ou Jakarta bénéficient de coûts de fret et de droits de douane réduits, offrant un avantage concurrentiel dans les appels d'offres des entreprises publiques.

L'Amérique du Nord a enregistré une augmentation de 4 % de la production de charbon en 2025, atteignant 527,5 millions de tonnes courtes, principalement en raison d'une demande hivernale accrue causée par des conditions météorologiques extrêmes. Cependant, les investissements restent axés sur la maintenance plutôt que sur l'expansion. Les projets notables comprennent la modernisation du terminal charbonnier McDuffie en Alabama et le corridor 3B de Norfolk Southern d'une valeur de 200 millions USD, qui met l'accent sur des dépenses en capital sélectives là où les économies d'exportation sont favorables.

L'Europe continue de connaître un déclin de la demande de charbon en raison des fermetures rapides de centrales à charbon. Cependant, des opportunités existent dans les modernisations prêtes pour la biomasse, telles que les mises à niveau de mélanges de granulés en Pologne, qui répondent aux besoins énergétiques en évolution.

L'Afrique du Sud, la Russie et certains ports d'Amérique du Sud représentent des zones d'opportunités supplémentaires. Richards Bay en Afrique du Sud a exporté 57,66 millions de tonnes en 2025 et investit dans des empileurs-repreneurs pour augmenter sa capacité. En Russie, les expansions aux ports de Vanino et Vostochny, qui ajoutent collectivement plus de 20 millions de tonnes de débit annuel, nécessitent de nouveaux chargeurs de navires et équipements de parc. Le Moyen-Orient reste un marché négligeable pour les équipements de manutention du charbon en raison de sa dépendance au gaz naturel pour la production d'énergie.

Paysage Concurrentiel

Le marché des équipements de manutention du charbon présente une fragmentation modérée. Les grands OEM mondiaux tels que Metso, Sandvik, FLSmidth et Thyssenkrupp sont en concurrence avec des spécialistes régionaux comme Elecon Engineering et McNally Bharat. L'axe concurrentiel s'est déplacé vers des offres groupées intégrant des systèmes mécaniques avec des logiciels et des modèles de service basés sur les résultats. Par exemple, l'acquisition de MRA Automation par Metso a renforcé ses capacités en contrôle de supervision et en analytique prédictive, portant ses contrats de services de cycle de vie actifs à plus de 600 d'ici 2025.

L'installation de BEUMER de 23 000 m² à Taicang, achevée en 2025, a considérablement réduit les délais de livraison pour les convoyeurs terrestres destinés aux mines chinoises et aux ports d'Asie du Sud-Est. Pendant ce temps, le convoyeur sur rails de Thyssenkrupp, qui peut réduire les dépenses en capital électrique (CAPEX) jusqu'à 50 %, est en cours d'essais de premier métal avec un mineur de cuivre de premier rang. Cette innovation a le potentiel d'être appliquée aux corridors de transport de charbon longue distance.

Les acteurs plus petits établissent des niches grâce à des offres de services numériques. Par exemple, Caterpillar inclut désormais la plateforme d'analytique Helios dans ses contrats de location d'équipements, tandis que Sandvik propose un financement lié à la performance, où les paiements sont liés à la disponibilité des convoyeurs. De plus, la localisation de la chaîne d'approvisionnement et les capacités d'automatisation intégrées deviennent des différenciateurs clés dans les appels d'offres, surpassant l'importance des coûts d'équipement de base.

Leaders du Secteur des Équipements de Manutention du Charbon

FLSmidth & Co. A/S

Metso Corporation

Sandvik AB

Caterpillar Inc.

Thyssenkrupp AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : BHEL a approuvé un investissement en capital de 3 064,46 crores INR (367 millions USD) dans Bharat Coal Gasification and Chemicals Limited (BCGCL), une coentreprise avec Coal India, dans laquelle BHEL détient une participation de 49 % et Coal India de 51 %. Cet investissement vise à soutenir le développement de projets de transformation du charbon en produits chimiques, notamment la création d'une usine de nitrate d'ammonium de 2 000 tonnes par jour à Jharsuguda, en Odisha. L'investissement sera réalisé en numéraire à la valeur nominale sur une période de quatre ans, s'alignant sur l'orientation stratégique de BHEL vers l'intégration en amont dans les systèmes de gazéification et de préparation du charbon.

- Janvier 2025 : CONSOL Energy et Arch Resources ont fusionné pour former Core Natural Resources, créant une entité unifiée avec une capacité accrue dans la production de charbon des Appalaches.

- Janvier 2025 : Caterpillar a célébré son centenaire au CES 2025, présentant des innovations en matière d'autonomie et d'électrification, notamment la modernisation hybride du chargeur sur roues Cat 972 et la simulation de chantier électrifié sur 24 heures.

Portée du Rapport sur le Marché Mondial des Équipements de Manutention du Charbon

Les équipements de manutention du charbon désignent les machines et systèmes intégrés conçus pour transporter, concasser, cribler, stocker et alimenter le charbon dans les centrales électriques, les mines et les ports. Ces systèmes, qui comprennent les convoyeurs, les concasseurs et les empileurs-repreneurs, assurent un mouvement efficace, sûr et continu du charbon depuis la livraison jusqu'à la consommation finale.

Le rapport sur le marché des équipements de manutention du charbon est segmenté par type d'équipement, type d'opération, niveau d'automatisation, utilisateur final et géographie. Par type d'équipement, le marché est segmenté en convoyeurs, concasseurs, alimentateurs, empileurs, repreneurs, basculeurs de wagons, séparateurs magnétiques, trémies et autres équipements auxiliaires. Par type d'opération, le marché est segmenté par réception de matériaux, concassage de matériaux, transport de matériaux, stockage et reprise de matériaux. Par niveau d'automatisation, le marché est segmenté en manuel, semi-automatisé et entièrement automatisé. Par utilisateur final, le marché est segmenté en production d'énergie, industries de l'acier et du ciment, opérations minières, ports et terminaux, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des équipements de manutention du charbon dans 18 pays et grandes régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Convoyeurs |

| Concasseurs |

| Alimentateurs |

| Empileurs |

| Repreneurs |

| Basculeurs de Wagons |

| Séparateurs Magnétiques |

| Trémies |

| Autres Équipements Auxiliaires |

| Réception de Matériaux |

| Concassage de Matériaux |

| Convoyage de Matériaux |

| Stockage et Reprise de Matériaux |

| Manuel |

| Semi-automatisé |

| Entièrement Automatisé |

| Production d'Énergie (Centrales Thermiques) |

| Industries de l'Acier et du Ciment |

| Opérations Minières |

| Ports et Terminaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Équipement | Convoyeurs | |

| Concasseurs | ||

| Alimentateurs | ||

| Empileurs | ||

| Repreneurs | ||

| Basculeurs de Wagons | ||

| Séparateurs Magnétiques | ||

| Trémies | ||

| Autres Équipements Auxiliaires | ||

| Par Type d'Opération | Réception de Matériaux | |

| Concassage de Matériaux | ||

| Convoyage de Matériaux | ||

| Stockage et Reprise de Matériaux | ||

| Par Niveau d'Automatisation | Manuel | |

| Semi-automatisé | ||

| Entièrement Automatisé | ||

| Par Utilisateur Final | Production d'Énergie (Centrales Thermiques) | |

| Industries de l'Acier et du Ciment | ||

| Opérations Minières | ||

| Ports et Terminaux | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des équipements de manutention du charbon en 2026 ?

Le marché est évalué à 30,40 milliards USD en 2026, en bonne voie pour atteindre 36,67 milliards USD d'ici 2031.

Quelle catégorie d'équipements représente les dépenses les plus importantes ?

Les convoyeurs sont en tête avec une part de revenus de 48,2 % en 2025 et devraient croître à un CAGR de 4,5 % jusqu'en 2031.

Où la demande croît-elle le plus rapidement ?

L'Asie-Pacifique, représentant 45,0 % des revenus de 2025, devrait progresser à un CAGR de 4,8 % jusqu'en 2031, soutenue par la Chine, l'Inde et l'Indonésie.

Comment l'automatisation modifie-t-elle les critères d'achat ?

Les parcs entièrement automatisés représentaient 43,6 % des installations de 2025 et progressent à un CAGR de 4,7 %, les exploitants cherchant à réduire les coûts opérationnels (OPEX) et à améliorer la sécurité.

Quels risques pourraient ralentir la croissance du marché ?

Les abandons accélérés en Europe et en Amérique du Nord, la volatilité des prix du charbon, le resserrement du financement ESG et la co-combustion croissante de biomasse pèsent tous sur les nouvelles commandes d'équipements.

Quelles entreprises sont les plus actives dans les acquisitions ?

Metso a acquis MRA Automation pour renforcer le contrôle numérique de la manutention en vrac, et Caterpillar continue d'investir dans des plateformes de transport autonome.

Dernière mise à jour de la page le: