Taille et Part du Marché des Outils de Système de Noms de Domaine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.49 Milliards de dollars |

| Taille du Marché (2030) | 4.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

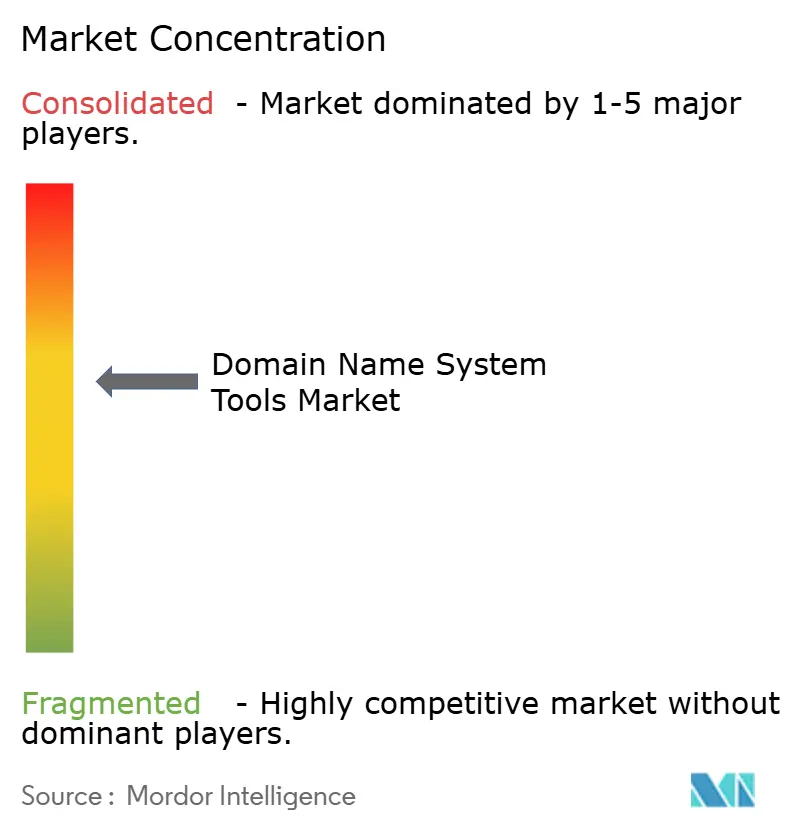

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils de Système de Noms de Domaine par Mordor Intelligence

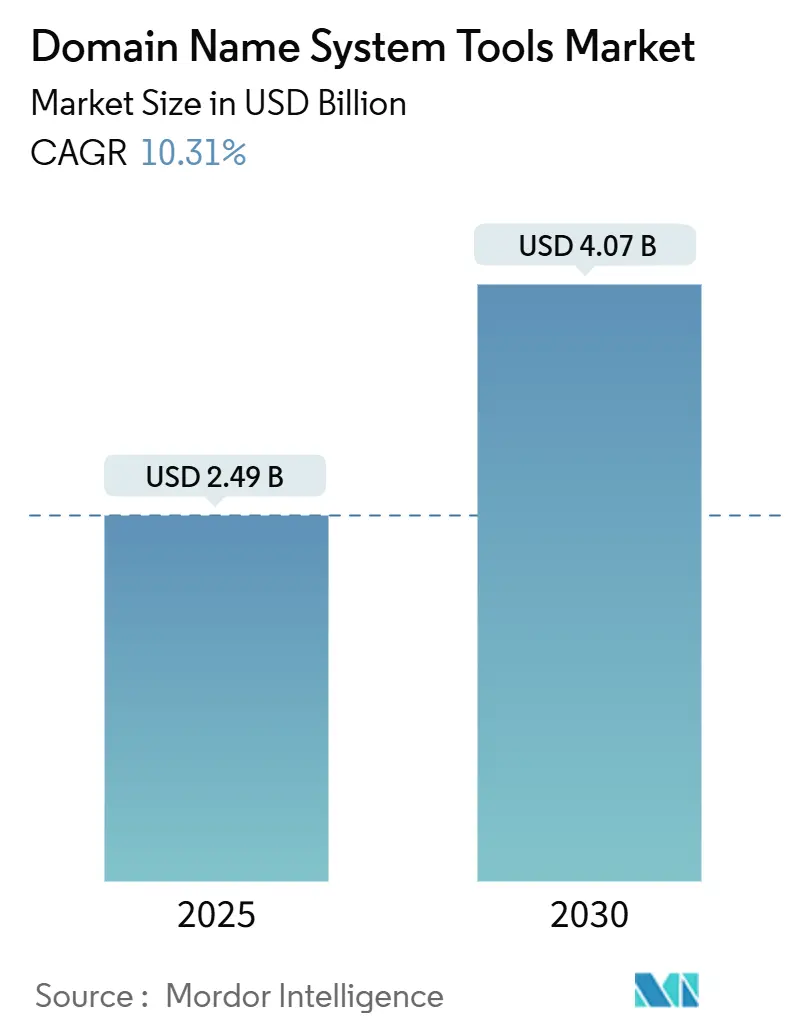

La taille du marché des outils de système de noms de domaine s'élevait à 2,49 milliards USD en 2025 et devrait atteindre 4,07 milliards USD d'ici 2030, reflétant un TCAC de 10,31 % sur la période. Cette expansion souligne à quel point l'orchestration du système de noms de domaine est devenue essentielle à mesure que les entreprises modernisent leurs applications, adoptent la sécurité Zero Trust et transfèrent leurs charges de travail vers plusieurs clouds. Le marché des outils de système de noms de domaine bénéficie du déploiement rapide de réseaux privés 5G qui exigent une résolution en moins d'une milliseconde, de l'expansion des empreintes IoT qui placent les serveurs de système de noms de domaine en périphérie, et d'une attention croissante au niveau des conseils d'administration au risque cybernétique au niveau de la couche du système de noms de domaine. L'intensité concurrentielle augmente à mesure que les fournisseurs de sécurité natifs du cloud intègrent des contrôles du système de noms de domaine dans leurs offres de plateforme, tandis que les spécialistes historiques répondent avec des analyses pilotées par l'IA et des moteurs de politique plus granulaires. La dynamique des prix évolue à mesure que les services gérés dépassent les licences sur site et que les fournisseurs de système de noms de domaine récursif gratuits défient les niveaux premium, obligeant les fournisseurs à se différencier par des garanties de disponibilité, la profondeur des analyses et les outils de conformité.

Principaux Enseignements du Rapport

- Par type de déploiement, les plateformes cloud détenaient 52 % de la part du marché des outils de système de noms de domaine en 2024, tandis que les architectures hybrides devraient se développer à un TCAC de 12,63 % jusqu'en 2030.

- Par composant, les solutions logicielles et de plateforme représentaient 59 % de la taille du marché des outils de système de noms de domaine en 2024 ; le segment des services progresse à un TCAC de 11,84 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises représentaient 61 % de la taille du marché des outils de système de noms de domaine en 2024, tandis que les PME devraient progresser à un TCAC de 12,29 % sur la période 2025-2030.

- Par secteur vertical, l'informatique et les télécommunications captaient 27 % de la taille du marché des outils de système de noms de domaine en 2024, tandis que le BFSI devrait croître à un TCAC de 10,67 % jusqu'en 2030.

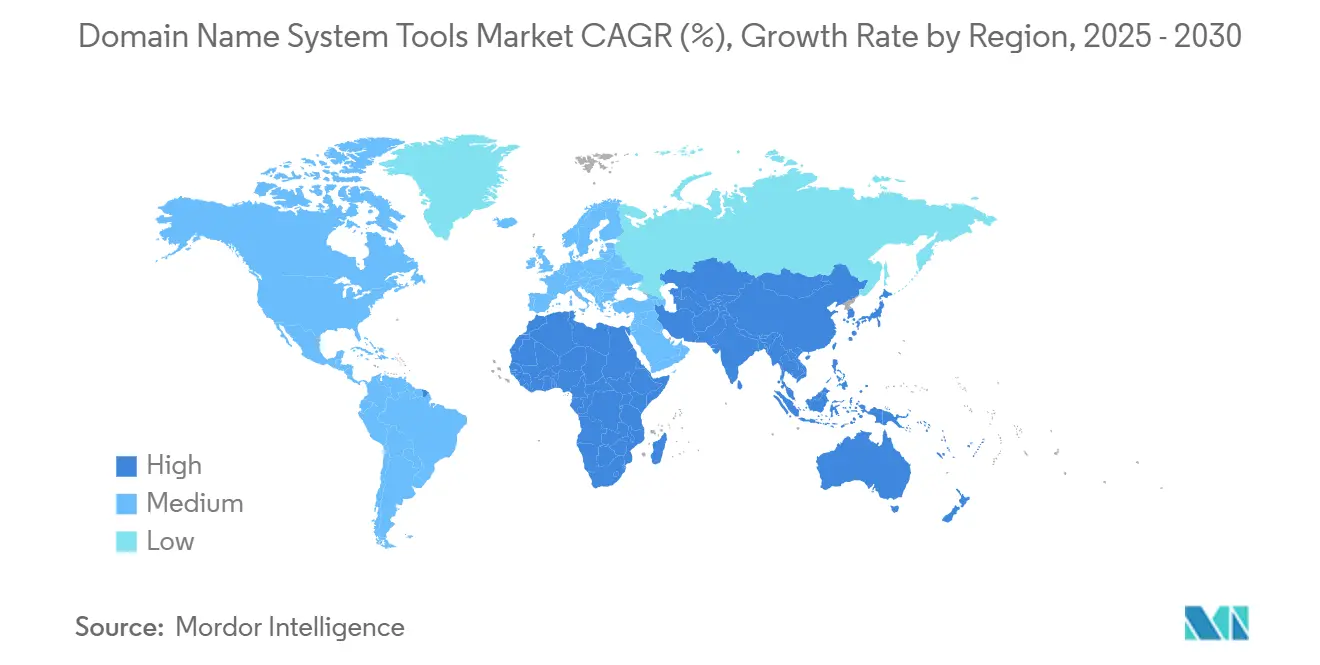

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 36 % en 2024 ; l'Asie-Pacifique devrait progresser à un TCAC de 11,23 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial des Outils de Système de Noms de Domaine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération du multi-cloud et du cloud hybride | +2.1% | Mondial, Amérique du Nord et UE en tête | Moyen terme (2-4 ans) |

| Augmentation des attaques DDoS, d'empoisonnement de cache et de tunnelisation du système de noms de domaine | +1.8% | Mondial, volumes Asie-Pacifique les plus élevés | Court terme (≤ 2 ans) |

| Expansion des empreintes d'informatique en périphérie et d'IoT | +2.3% | Asie-Pacifique au cœur, débordement vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Adoption du système de noms de domaine sur HTTPS/TLS pour la confidentialité | +1.4% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiements de réseaux privés 5G | +1.9% | Asie-Pacifique en tête, suivie de l'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Intégration SaaS du système de noms de domaine géré | +1.2% | Mondial, adoption par les PME la plus rapide | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Architectures Multi-Cloud et Cloud Hybride

Les déploiements hybrides progressent à un TCAC de 12,63 % car les entreprises ont besoin de politiques synchronisées entre AWS, Azure et Google Cloud tout en maintenant une faible latence pour les utilisateurs. Des études de cas montrent des améliorations du temps de chargement des pages proches de 10 fois lorsque le routage DNS dynamique dirige le trafic vers le point de présence en périphérie le plus proche. Les plateformes DDI unifiées qui automatisent le basculement et l'IPAM remplacent désormais les outils sur site cloisonnés, en particulier dans les charges de travail de commerce de détail et de médias qui fluctuent fortement lors des pics de trafic. [1]« Présentation de nos services DDI révolutionnaires pour l'ère hybride et multi-cloud », Infoblox, infoblox.com Les feuilles de route des fournisseurs intègrent de plus en plus des modèles IaC afin que les équipes DevOps puissent déclarer l'état du système de noms de domaine aux côtés du code applicatif, facilitant la gouvernance et les retours en arrière. Les contrôles de conformité alignés sur NIS2 et des règles similaires intensifient la demande de journaux de système de noms de domaine prêts pour l'audit, accélérant davantage les cycles de renouvellement des plateformes.

Augmentation des Attaques DDoS, d'Empoisonnement de Cache et de Tunnelisation du Système de Noms de Domaine

Les menaces au niveau de la couche du système de noms de domaine ont nettement augmenté en 2024, les adversaires utilisant des modèles d'IA pour générer des domaines algorithmiquement générés qui échappent aux listes de blocage. Les campagnes DDoS financières ciblant les serveurs faisant autorité peuvent faire grimper les coûts opérationnels de dizaines de milliers de dollars en quelques heures. [2]« L'impact financier des attaques DDoS sur les services du système de noms de domaine », Nexusguard, nexusguard.com Les entreprises déploient des analyses ML en ligne qui profilent les modèles de requêtes en temps réel ; une grande banque mondiale bloque désormais 374 000 requêtes malveillantes par jour grâce à des abonnements avancés à la sécurité du système de noms de domaine. Les assureurs resserrent les normes de souscription autour de la résilience du système de noms de domaine, faisant des empreintes anycast surveillées et redondantes un prérequis pour des primes de risque cybernétique favorables.

Expansion des Empreintes d'Informatique en Périphérie et d'Appareils IoT

Les applications de fabrication sensibles à la latence, de télémédecine et de véhicules autonomes exigent une résolution du système de noms de domaine au niveau ou à proximité de l'appareil, réduisant les allers-retours vers les centres de données centralisés. Des études documentent une réduction de 92,5 % du délai de détection des anomalies lorsque le calcul et le système de noms de domaine résident en périphérie plutôt que dans le cloud central. [3]« Informatique en périphérie et analytique pour les appareils IoT : améliorer la prise de décision en temps réel dans les environnements intelligents », SSRN, ssrn.com Les fournisseurs proposent désormais des nœuds faisant autorité légers déployables sur des clusters Kubernetes à l'intérieur des usines, avec synchronisation des politiques vers des orchestrateurs centralisés. Le découpage en tranches des réseaux 5G amplifie ce besoin en générant des zones de système de noms de domaine isolées par tranche, obligeant les fournisseurs à gérer des milliers d'enregistrements éphémères sans interruption de service.

Adoption du Système de Noms de Domaine sur HTTPS/TLS pour la Conformité en Matière de Confidentialité

Le RGPD et des législations comparables poussent les entreprises vers des requêtes chiffrées pour préserver la confidentialité des métadonnées des utilisateurs. Les déploiements de DoH et DoT ont fortement progressé tout au long de 2024, mais les équipes de sécurité s'inquiètent de perdre la visibilité nécessaire à la chasse aux menaces. Les solutions émergeant de Microsoft et d'autres acteurs appliquent des listes d'autorisation de domaines au sein du stub DNS de l'endpoint, permettant la confidentialité sans angles morts. Les fabricants d'appliances matérielles intègrent désormais des capacités de déchiffrement embarquées qui reflètent les requêtes vers les outils SIEM, cherchant un juste milieu entre confidentialité et observabilité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Barrières au changement induites par les pannes et dépendance vis-à-vis des fournisseurs | -1.3% | Mondial, grandes entreprises les plus touchées | Moyen terme (2-4 ans) |

| Système de noms de domaine public récursif gratuit réduisant l'adoption payante | -0.9% | Mondial, impact le plus fort sur les PME | Court terme (≤ 2 ans) |

| Pénuries de compétences en DNSSEC | -0.7% | Mondial, régions en développement | Long terme (≥ 4 ans) |

| Réglementations sur le cloud souverain et la résidence des données | -1.1% | UE et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Barrières au Changement Induites par les Pannes et Préoccupations liées à la Dépendance vis-à-vis des Fournisseurs

Les grandes entreprises signalent des pertes mensuelles dues aux pannes dépassant 1 million USD lorsque le système de noms de domaine tombe en panne, rendant même les migrations planifiées risquées. Les architectures hybrides complexes comprennent des milliers d'enregistrements statiques et dynamiques liés aux pare-feux applicatifs, rendant la réplication laborieuse. De nombreuses entreprises maintiennent la plateforme en place en mode lecture seule après la bascule, payant des frais doubles pour se prémunir contre les erreurs de propagation. Les fournisseurs exploitent cette inertie avec des contrats pluriannuels associés à des modules complémentaires IPAM et DHCP, ce qui augmente encore les coûts de sortie et réduit le taux de désabonnement.

Système de Noms de Domaine Public Récursif Gratuit Réduisant l'Adoption des Services Payants

Google Public DNS et le service 1.1.1.1 de Cloudflare offrent des temps de réponse de niveau entreprise à coût zéro, incitant les petites entreprises à différer les abonnements premium. Les fournisseurs commerciaux répondent en ajoutant des flux de renseignements sur les menaces, des audits de conformité et des analyses par enregistrement pour justifier leur tarification. Pourtant, la surcharge de fonctionnalités peut submerger les équipes informatiques réduites, ralentissant les cycles de décision et allongeant les phases de preuve de concept. Les hausses d'abonnement, illustrées par le passage de DNS Made Easy de 5 USD à 45 USD par mois, alimentent le débat sur la perception de la valeur même lorsque les fonctionnalités s'améliorent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : Les Modèles Hybrides Stimulent l'Évolution de l'Infrastructure

Les déploiements hybrides affichaient un TCAC de 12,63 % jusqu'en 2030, dépassant les modèles cloud uniquement et sur site, car les entreprises conservaient les zones faisant autorité en interne pour des raisons de souveraineté tout en exploitant l'anycast mondial dans le cloud pour les pics de trafic. La taille du marché des outils de système de noms de domaine pour les déploiements hybrides devrait atteindre 1,87 milliard USD d'ici 2030, reflétant une meilleure conformité dans les secteurs de la finance et de la santé. Les environnements hybrides permettent également un chiffrement sélectif, tel que DoH pour les requêtes externes tout en conservant DoT en interne pour s'adapter aux flux d'inspection de paquets existants. Les passerelles en périphérie intègrent désormais des micro-services du système de noms de domaine qui se synchronisent avec les mêmes contrôleurs hybrides, facilitant la coordination des politiques de routage sur les parcs IoT industriels.

Le cloud reste crucial avec une part de 52 % en 2024, car les plateformes SaaS réduisent les dépenses d'investissement et fournissent des SLA intégrés couvrant les couches faisant autorité, récursive et de sécurité. Les déploiements sur site persistent dans les secteurs soumis à des mandats d'isolation physique ou à des législations sur le cloud souverain. Les fournisseurs proposent des clusters matériels clés en main avec des disques à échange à chaud et une rotation automatisée des clés de signature pour répondre à ces besoins de niche tout en simplifiant les fenêtres de maintenance.

Par Composant : Les Services Progressent Rapidement à Mesure que la Complexité Augmente

Les contrats de système de noms de domaine géré, de conseil et de support se développent à un TCAC de 11,84 %, reflétant les pénuries de compétences en signature DNSSEC et en automatisation des politiques. Les entreprises optent pour des engagements sur le cycle de vie comprenant une surveillance SOC 24h/24 et 7j/7, des évaluations trimestrielles des risques et des tests automatisés de basculement. La taille du marché des outils de système de noms de domaine pour les services devrait dépasser 1,71 milliard USD d'ici 2030, car les flux de menaces pilotés par l'IA nécessitent un réglage continu par des analystes spécialisés.

Les logiciels et plateformes dominent toujours avec une part de revenus de 59 %, car les moteurs faisant autorité et récursifs sous-tendent chaque autre couche à valeur ajoutée. Les fournisseurs livrent des images conteneurisées prêtes pour le déploiement via des charts Helm, permettant aux équipes DevOps d'itérer sans mises à niveau manuelles des packages. La licence évolue des nœuds perpétuels vers des niveaux basés sur le trafic qui s'adaptent élastiquement aux pics de demande induits par les CDN.

Par Taille d'Organisation des Utilisateurs Finaux : L'Adoption par les PME s'Accélère grâce à l'Accès au Cloud

Les grandes entreprises contrôlaient une part de 61 % en 2024, compte tenu de leurs vastes inventaires d'espaces de noms et de leurs empreintes mondiales de succursales. Elles exigent un RBAC granulaire, une attestation SOC-2 et des garanties de disponibilité de 99,999 %. Cependant, les PME devraient croître à un TCAC de 12,29 % à mesure que les API cloud abaissent les barrières à l'entrée. Les offres groupées d'abonnements tarifées en dessous de 100 USD par mois incluent désormais DoH, le filtrage RPZ et des alertes SOC optionnelles, remplaçant les résolveurs ISP de base. La part du marché des outils de système de noms de domaine détenue par les PME devrait atteindre 43 % d'ici 2030 à mesure que la parité des fonctionnalités avec les niveaux entreprise se réduit.

Les portails des fournisseurs exposent désormais des constructeurs de politiques à faible code qui abstraient la syntaxe BIND, permettant aux petites équipes informatiques de créer des vues de transfert conditionnel et de DNS divisé. Les programmes de formation dispensés via des académies en ligne accélèrent l'intégration des PME tout en créant de nouveaux flux de revenus pour les fournisseurs.

Par Secteur Vertical : Les Services Financiers Mènent la Transformation Numérique

L'informatique et les télécommunications ont conservé une part de 27 % car les opérateurs intègrent la mise en cache du système de noms de domaine dans les réseaux d'accès des abonnés pour optimiser la latence et filtrer les logiciels malveillants en temps réel. Le BFSI enregistrera la croissance la plus rapide avec un TCAC de 10,67 % en raison des systèmes de paiement en temps réel et de trading qui pénalisent les délais de l'ordre de la milliseconde. Une banque du top 10 a réduit le basculement du système de noms de domaine de plusieurs minutes à quelques secondes après le déploiement de clusters faisant autorité basés sur l'anycast, se traduisant par une réduction documentée des coûts OPEX annuels de 2 millions USD.

Le secteur de la santé accélère l'adoption du chiffrement pour protéger les dossiers de santé électroniques, tandis que les établissements d'enseignement développent leur capacité pour l'apprentissage en ligne, avec une utilisation croissante de la sécurité du système de noms de domaine basée sur SaaS. Les agences gouvernementales aux États-Unis exigent désormais un système de noms de domaine chiffré pour tous les domaines de la branche exécutive, stimulant des migrations à l'échelle des agences vers des plateformes conformes.

Analyse Géographique

L'Amérique du Nord a généré 36 % des revenus de 2024 grâce à une adoption mature du cloud, à de solides réglementations en matière de cybersécurité et à la présence des principaux fournisseurs. Des mandats fédéraux tels que la directive DNS chiffré de la CISA poussent même les entreprises du marché intermédiaire vers une récursion gérée avec journalisation intégrée. Les dépenses américaines restent dynamiques, Cloudflare ayant réalisé 849,5 millions USD sur le marché national en 2024. Le Canada suit cette tendance grâce à ses initiatives Villes Intelligentes Sécurisées, encourageant les architectures de système de noms de domaine prêtes pour la périphérie.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,23 %, grâce aux déploiements 5G et aux pôles de fabrication IoT. La Chine seule pourrait atteindre 266,1 millions USD d'ici 2030, aidée par les priorités d'automatisation industrielle du 14e Plan quinquennal. L'essor des centres de données à Singapour et l'accent mis par le Forum DNS Asie-Pacifique sur la formation DNSSEC catalysent les mises à niveau de sécurité pour les entreprises régionales. Les plateformes d'identité numérique du secteur public indien stimulent également la demande de hiérarchies de système de noms de domaine souveraines et conformes.

L'Europe reste un marché pivot axé sur la conformité. Le RGPD et la directive NIS2 à venir exigent des données d'enregistrement précises et une notification des violations dans les 24 heures, déclenchant des renouvellements de plateformes qui intègrent des pistes d'audit et la gestion des requêtes chiffrées. DNS4EU, soutenu par la Commission européenne, subventionne des fournisseurs régionaux comme ClouDNS et EuroDNS pour fournir des services de résolution souverains. Les pays nordiques poussent en faveur de centres de données neutres en carbone, encourageant l'adoption de clusters faisant autorité économes en énergie refroidis par des sources renouvelables.

Paysage Concurrentiel

Le marché des outils de système de noms de domaine est modérément consolidé. Les leaders tels que Cloudflare, Infoblox et Akamai développent une détection basée sur l'IA qui classe les domaines au moment de la requête, réduisant les périodes de présence des logiciels malveillants de tunnelisation du système de noms de domaine. L'acquisition de Vercara par DigiCert en 2024 a intégré les services faisant autorité dans un vaste portefeuille de confiance numérique, gérant un cinquième des requêtes mondiales et illustrant l'escalade des économies d'échelle.

La convergence des plateformes est indéniable. Palo Alto Networks propose désormais la Sécurité DNS Avancée en tant qu'abonnement cloud qui s'intègre à son écosystème de pare-feu plus large, offrant aux clients des plans de politique unifiés sur les ports et les protocoles. Le DNS Zero Trust de Microsoft, en préversion privée, apporte la mise en liste d'autorisation des noms de domaine aux endpoints Windows, comblant les lacunes entre la détection des endpoints et le filtrage réseau.

Les concurrents émergents se taillent des niches dans l'IoT industriel, la conformité dans le secteur de la santé et les enregistrements liés aux certificats automatisés. Certains innovateurs associent la télémétrie du système de noms de domaine à des moteurs de corrélation SIEM, enrichissant le contexte des menaces pour les analystes SOC. La concurrence par les prix s'intensifie à mesure que les services récursifs gratuits atteignent les latences des entreprises, poussant les fournisseurs à lier les SLA à l'intégrité des requêtes, et pas seulement à la disponibilité.

Leaders du Secteur des Outils de Système de Noms de Domaine

Cloudflare, Inc.

Infoblox Inc.

Akamai Technologies, Inc.

NS1 Inc.

BlueCat Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Microsoft a annoncé la préversion privée du DNS Zero Trust intégrant le verrouillage basé sur les domaines et la prise en charge de DoH/DoT.

- Janvier 2025 : Akamai a publié Infrastructure Security Analytics pour Edge DNS avec des connecteurs SIEM.

- Septembre 2024 : DigiCert a finalisé l'acquisition de Vercara, formant une plateforme de confiance unifiée.

- Septembre 2024 : Infoblox a lancé la suite DDI Universelle unifiant le système de noms de domaine, le DHCP et l'IPAM.

Portée du Rapport Mondial sur le Marché des Outils de Système de Noms de Domaine

| Cloud |

| Sur site |

| Hybride |

| Logiciel / Plateforme | |

| Services | Système de noms de domaine géré |

| Conseil et Intégration | |

| Support et Maintenance |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Informatique et Télécommunications |

| Banque, Services Financiers et Assurance (BFSI) |

| Médias et Divertissement |

| Commerce de Détail et Commerce Électronique |

| Santé et Sciences de la Vie |

| Éducation |

| Gouvernement et Secteur Public |

| Autre Secteur Vertical |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par Composant | Logiciel / Plateforme | ||

| Services | Système de noms de domaine géré | ||

| Conseil et Intégration | |||

| Support et Maintenance | |||

| Par Taille d'Organisation des Utilisateurs Finaux | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur Vertical | Informatique et Télécommunications | ||

| Banque, Services Financiers et Assurance (BFSI) | |||

| Médias et Divertissement | |||

| Commerce de Détail et Commerce Électronique | |||

| Santé et Sciences de la Vie | |||

| Éducation | |||

| Gouvernement et Secteur Public | |||

| Autre Secteur Vertical | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quel TCAC est attendu pour le marché des outils de système de noms de domaine durant 2025-2030 ?

Le marché devrait se développer à un TCAC de 10,31 % jusqu'en 2030, passant de 2,49 milliards USD à 4,07 milliards USD.

Quel modèle de déploiement connaît la croissance la plus rapide dans les outils de système de noms de domaine ?

Les architectures hybrides devraient croître à un TCAC de 12,63 % car elles équilibrent le contrôle sur site avec la scalabilité du cloud.

Pourquoi les institutions financières investissent-elles massivement dans les plateformes de système de noms de domaine ?

Les entreprises du BFSI ont besoin de performances au niveau de la milliseconde et d'une conformité stricte ; un système de noms de domaine optimisé peut réduire les coûts opérationnels annuels de plusieurs millions tout en répondant aux mandats réglementaires.

Quelle région ajoutera le plus de revenus supplémentaires d'ici 2030 ?

L'Asie-Pacifique, portée par les déploiements 5G et la fabrication IoT, devrait générer les gains supplémentaires les plus élevés avec un TCAC de 11,23 %.

Comment les fournisseurs se différencient-ils face aux services DNS publics gratuits ?

Les fournisseurs proposent une détection des menaces pilotée par l'IA, des pistes d'audit de conformité et des garanties de disponibilité adossées à des SLA que les résolveurs gratuits n'offrent pas.

Quel rôle joue le système de noms de domaine sur HTTPS dans les décisions d'adoption en entreprise ?

Les requêtes chiffrées aident les organisations à respecter les réglementations sur la confidentialité tandis que de nouveaux outils maintiennent la visibilité, favorisant une adoption plus large sans sacrifier la surveillance de la sécurité.

Dernière mise à jour de la page le: