Taille et part du marché des pare-feux pour système de noms de domaine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 251.87 Millions de dollars américains |

| Taille du Marché (2031) | 523.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pare-feux pour système de noms de domaine par Mordor Intelligence

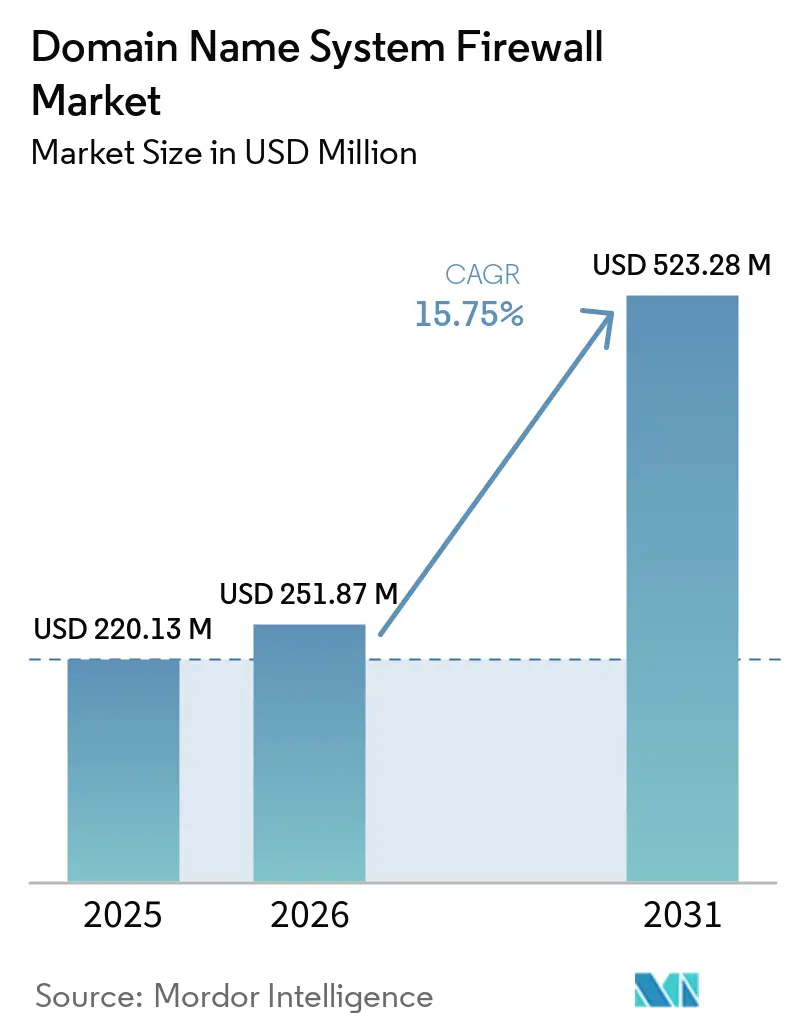

La taille du marché des pare-feux pour système de noms de domaine était évaluée à 220,13 millions USD en 2025 et devrait croître de 251,87 millions USD en 2026 pour atteindre 523,28 millions USD d'ici 2031, à un CAGR de 15,75 % durant la période de prévision (2026-2031). La forte hausse des dépenses reflète la migration de la journalisation DNS passive vers le blocage actif basé sur des politiques aux niveaux du résolveur et des serveurs faisant autorité. Les protocoles DNS chiffrés, principalement DNS over HTTPS et DNS over TLS, dissimulent désormais le contenu des requêtes aux outils d'inspection traditionnels, ce qui pousse les entreprises à intégrer directement le renseignement sur les menaces dans les logiciels de serveurs de noms pour maintenir la visibilité. Les opérateurs de télécommunications transforment leurs infrastructures récursives en sources de revenus de sécurité gérée, tandis que les fournisseurs de cloud hyperscale intègrent les pare-feux DNS dans des offres de périmètre de service d'accès sécurisé pour protéger les charges de travail se déplaçant entre les centres de données, les clouds publics et les sites périphériques. Dans ce contexte, les préoccupations de performance dans les secteurs sensibles à la latence, tels que le trading à haute fréquence et l'imagerie clinique, orientent de nombreux acheteurs vers des modèles de déploiement hybrides permettant aux résolveurs sur site de coexister avec l'orchestration cloud.

Principaux enseignements du rapport

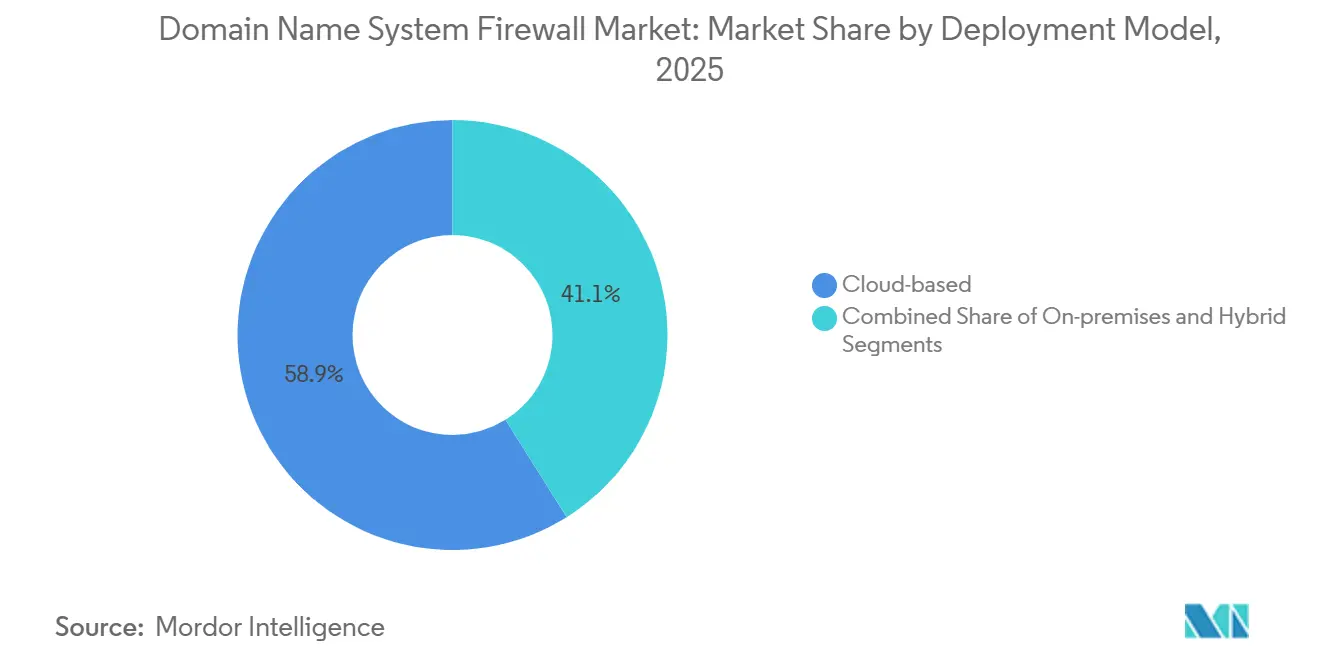

- Par modèle de déploiement, les options basées sur le cloud ont dominé avec une part de revenus de 58,91 % en 2025 ; les configurations hybrides devraient progresser à un CAGR de 16,43 % jusqu'en 2031.

- Par type de serveur DNS, les pare-feux de résolveur récursif détenaient 38,45 % de la part du marché des pare-feux pour système de noms de domaine en 2025 ; les variantes faisant autorité devraient se développer à un CAGR de 15,95 % sur 2026-2031.

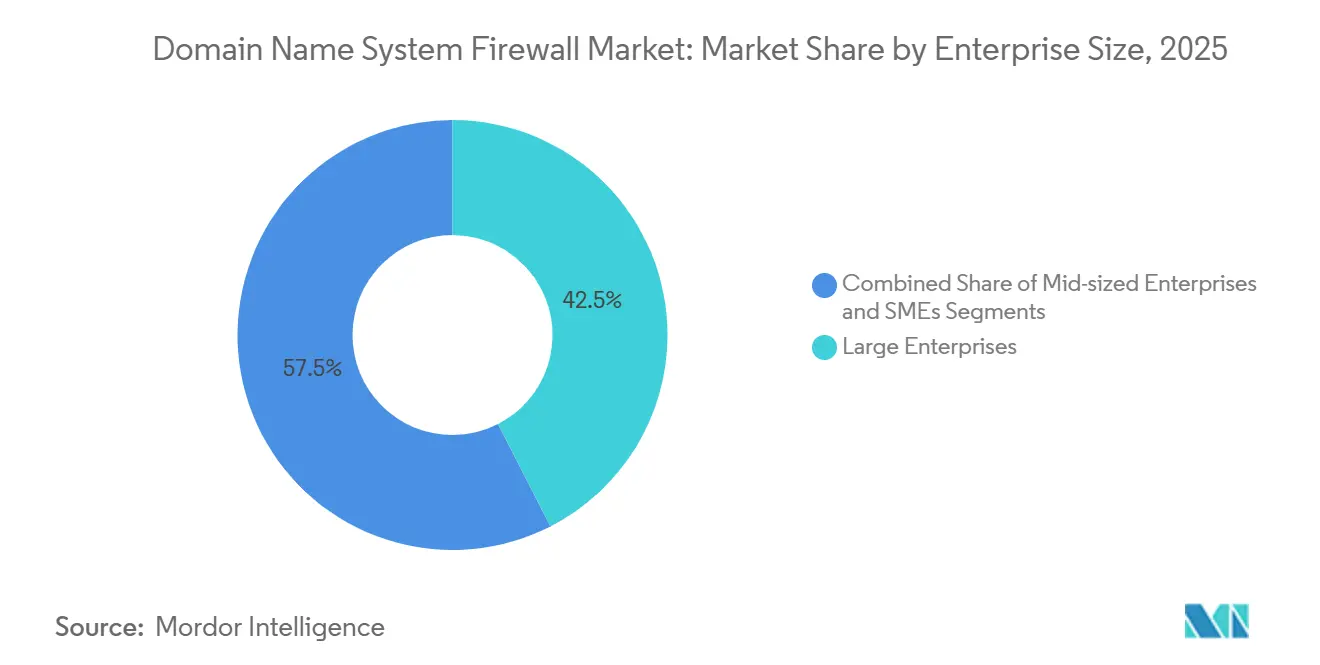

- Par taille d'entreprise, les grandes entreprises représentaient 42,45 % des dépenses en 2025 ; les PME devraient croître à un CAGR de 16,21 % jusqu'en 2031.

- Par secteur d'activité, les déploiements BFSI ont capturé 25,46 % des revenus de 2025 ; la santé et les sciences de la vie devraient progresser à un CAGR de 16,11 % durant l'horizon de prévision.

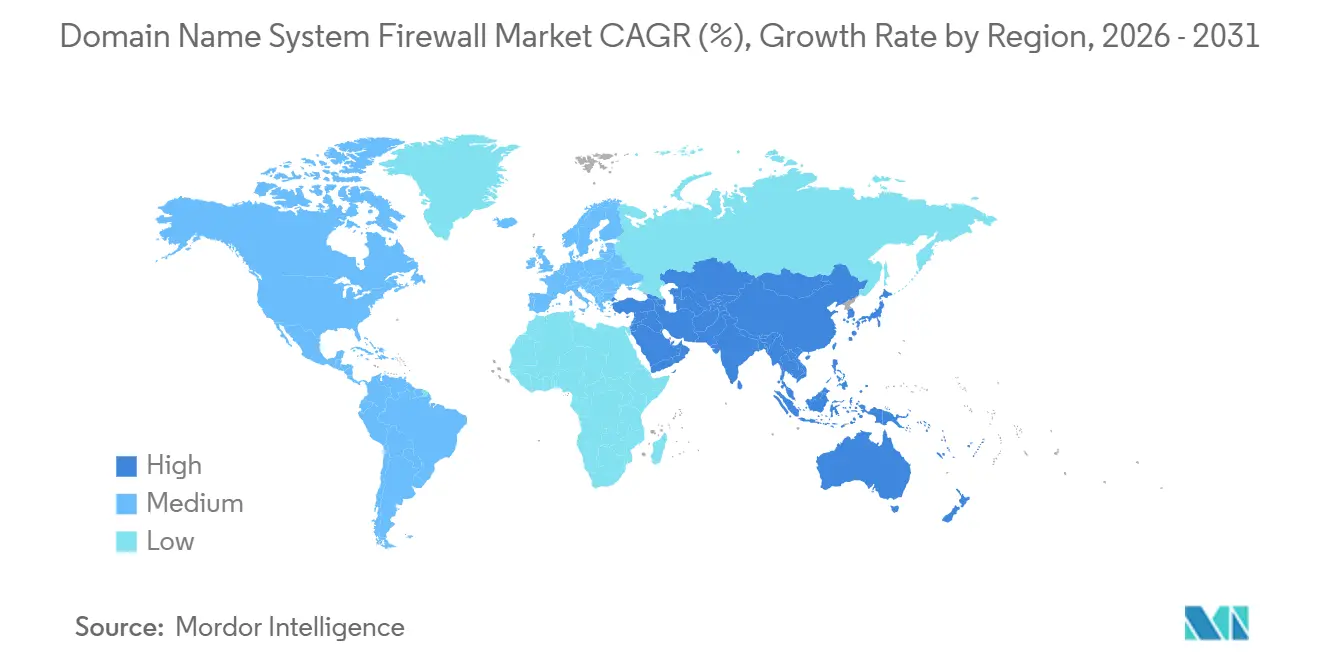

- Par géographie, l'Amérique du Nord a dominé avec une contribution de 42,56 % en 2025 ; l'Asie-Pacifique devrait afficher la trajectoire la plus rapide à un CAGR de 15,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pare-feux pour système de noms de domaine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des attaques au niveau DNS entraînant des investissements obligatoires en sécurité | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Migration rapide vers des architectures informatiques multi-cloud et hybrides | +2.8% | Amérique du Nord et Europe au cœur, expansion vers les pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats réglementaires pour les cadres de confiance zéro et de périmètre de service d'accès sécurisé | +2.5% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante du tunneling DNS pour le commandement et le contrôle dans les flottes IoT périphériques | +2.1% | Mondial, adoption précoce dans la fabrication et la logistique | Long terme (≥ 4 ans) |

| Essor du tout sur HTTPS accélérant l'adoption du DNS chiffré | +1.9% | Mondial, porté par les segments d'entreprises en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Monétisation par les opérateurs de télécommunications des flux de renseignement sur les menaces DNS auprès des entreprises | +1.6% | Marchés des télécommunications en Amérique du Nord, en Europe et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des attaques au niveau DNS entraînant des investissements obligatoires en sécurité

Les assauts de reconnaissance à haut volume, de phishing et de déni de service distribué déplacent les budgets de sécurité des entreprises vers des contre-mesures centrées sur le résolveur. Un avis conjoint de l'Agence américaine de cybersécurité et de sécurité des infrastructures et de l'Agence de sécurité nationale en mars 2025 a signalé la rotation de domaines par « flux rapide » qui dissimule l'infrastructure des attaquants derrière des adresses IP en constante évolution, rendant les listes de blocage statiques obsolètes. La technique a gagné en urgence après que le Bureau fédéral d'investigation a démantelé un botnet russe qui avait détourné plus d'un million de routeurs de petits bureaux début 2024, illustrant comment le trafic DNS omniprésent peut être utilisé comme arme.[1]Bureau fédéral d'investigation, "Le FBI démantèle un botnet russe," FBI.gov Le rapport 2025 sur les menaces DNS d'Infoblox a enregistré une hausse de 37 % des événements de tunneling, confirmant que les adversaires considèrent désormais le DNS comme un canal de commandement et de contrôle à faible friction. Les discussions sur le cyber-risque au niveau du conseil d'administration traitent de plus en plus le DNS protecteur comme un prérequis pour la souscription d'une cyber-assurance, comprimant les cycles d'approvisionnement de plusieurs années à quelques trimestres.

Migration rapide vers des architectures informatiques multi-cloud et hybrides

Les entreprises jonglant avec des charges de travail sur Amazon Web Services, Microsoft Azure, Google Cloud et des sites de colocation peinent à maintenir des politiques de domaine cohérentes. Le livre blanc NS1 Connect d'IBM a documenté que les entreprises financières maintiennent au moins deux fournisseurs DNS externes pour éliminer les points de défaillance uniques, une pratique validée lorsqu'une grande plateforme a subi une panne récursive de six heures à mi-2024.[2]IBM, "Architecture DNS multi-fournisseurs NS1 Connect," IBM.com Les applications critiques en termes de performance, du trading algorithmique à la télémétrie patient en temps réel, dépendent encore des résolveurs locaux, de sorte que les organisations privilégient des conceptions hybrides qui mélangent des appliances sur site avec une orchestration cloud. Cisco a répondu à ces préoccupations de latence et de souveraineté en avril 2026 en déployant des appliances de pare-feu DNS localisées pour les marchés du Conseil de coopération du Golfe tout en les reliant à sa couche cloud Umbrella pour une diffusion de politique unifiée. L'étalement architectural alimente la demande de consoles de gestion qui diffusent des flux de menaces et des zones de politique de réponse sur des instances de résolveurs disparates en quasi temps réel. Les fournisseurs capables d'automatiser cette fédération sans dégrader les performances des requêtes remportent une part de portefeuille disproportionnée.

Mandats réglementaires pour les cadres de confiance zéro et de périmètre de service d'accès sécurisé

La conformité n'est plus un exercice de case à cocher en Europe ou en Amérique du Nord. La loi sur la résilience opérationnelle numérique, en vigueur depuis janvier 2025, oblige les entités financières de l'UE à journaliser et analyser le trafic DNS dans le cadre de la gestion des risques liés aux technologies de l'information et de la communication.[3]Commission européenne, "La directive NIS2," Digital-strategy.ec.europa.eu Simultanément, l'Agence américaine de cybersécurité et de sécurité des infrastructures a alloué 24,7 millions USD pour l'exercice fiscal 2025 afin d'élargir son programme de DNS protecteur, offrant des services récursifs alimentés par des renseignements sur les menaces aux agences fédérales et aux opérateurs d'infrastructures critiques. La directive DNSSEC de février 2026 du Japon, rédigée par le ministère des Affaires intérieures et des Communications, renforce les exigences de validation cryptographique pour les hôpitaux et les services publics. Ces textes législatifs sanctionnent la non-conformité par des amendes et des préjudices réputationnels, accélérant les approbations budgétaires pour les défenses au niveau du résolveur. Par conséquent, les fournisseurs de solutions qui alignent directement leurs feuilles de route de fonctionnalités sur les cadres de confiance zéro et de périmètre de service d'accès sécurisé connaissent des cycles de vente plus rapides et un taux de désabonnement plus faible.

Utilisation croissante du tunneling DNS pour le commandement et le contrôle dans les flottes IoT périphériques

Les environnements industriels connectent désormais des millions de capteurs et de contrôleurs logiques programmables aux réseaux IP, mais le DNS sortant fait l'objet de peu de surveillance. Des chercheurs ont découvert la porte dérobée « Dohdoor » en 2024, qui fait passer des commandes via DNS over HTTPS pour contourner les règles de pare-feu. Une campagne de 2025 baptisée ZipLine a siphonné des plans de fabrication avant de déclencher un ransomware dans les systèmes de contrôle d'usine, en s'appuyant sur le DNS tunnelisé pour contourner la surveillance du périmètre. Des fournisseurs tels que Robustel ont réagi en intégrant des pare-feux DNS dans des routeurs cellulaires positionnés aux passerelles périphériques, bloquant les rafales de requêtes anormales avant qu'elles ne traversent le réseau étendu. L'appliance LineGuard de Secure64 applique la validation cryptographique et la limitation de débit au niveau de la couche protocolaire, rendant l'amplification à grande échelle et le tunneling infaisables. À mesure que les réseaux privés 5G étendent la portée de l'IoT, l'inspection côté résolveur émerge comme le seul contre-mesure évolutif aux canaux DNS couverts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de remplacement des serveurs récursifs traditionnels chez les grands opérateurs historiques | -1.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Manque de professionnels qualifiés en sécurité DNS | -1.3% | Mondial, aigu dans les marchés émergents d'Asie-Pacifique et du Moyen-Orient | Long terme (≥ 4 ans) |

| Compromis de performance avec le DNS chiffré sur les liaisons de retour par satellite | -0.9% | Déploiements distants et maritimes dans le monde entier | Long terme (≥ 4 ans) |

| Fragmentation des politiques nationales de serveur racine dans les clouds souverains | -0.7% | Zones de cloud souverain en Chine, en Russie et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de remplacement des serveurs récursifs traditionnels chez les grands opérateurs historiques

Les géants financiers et des télécommunications qui se sont standardisés sur des résolveurs open source tels que BIND font face à des dépenses en capital dépassant 500 000 USD lors de la migration vers des pare-feux commerciaux. Les clusters géographiques construits pour la redondance hébergent des centaines de nœuds anycast qui ne peuvent pas simplement être « transférés » vers un nouveau matériel. La publication spéciale 800-81 révision 3 du NIST avertit que la mise à niveau de DNSSEC et des zones de politique de réponse peut s'étirer sur 12 à 18 mois dans les environnements existants.[4]Institut national des normes et de la technologie, "SP 800-81 Rév. 3," Nist.gov Durant la fenêtre de transition, les équipes doivent maintenir en parallèle l'ancienne et la nouvelle infrastructure, ce qui gonfle les coûts de main-d'œuvre et allonge les fenêtres de contrôle des changements. Le choc budgétaire est particulièrement aigu dans la fabrication et le commerce de détail, où les marges opérationnelles étroites laissent peu de marge pour des projets de sécurité à sept chiffres.

Manque de professionnels qualifiés en sécurité DNS

L'exploitation d'une pile de défense au niveau du résolveur exige un mélange rare d'ingénierie réseau et d'analyse du renseignement sur les menaces. Le rapport 2025 de la Société Internet a signalé que de nombreux opérateurs ne peuvent pas interpréter les échecs DNSSEC ni ajuster les zones de politique de réponse, laissant les configurations par défaut non optimisées. Bien que les fournisseurs de services gérés comblent les lacunes en Amérique du Nord et en Europe, les entreprises soumises à des restrictions d'audit, telles que la banque ou la défense, préfèrent les talents internes. Les marchés émergents font face à un déficit encore plus important ; l'atelier DNSSEC d'avril 2026 en Malaisie a attiré plus de 300 participants, mais ne couvre encore qu'une fraction du personnel nécessaire pour des déploiements à l'échelle nationale. Tant que les programmes universitaires n'élèveront pas la sécurité DNS au rang de cours fondamental, la pénurie de compétences freinera la vitesse d'adoption malgré une sensibilisation croissante des dirigeants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'hybride progresse alors que la latence prime sur l'économie du cloud

Les configurations hybrides ont représenté une part significative des dépenses de 2025 et croissent à un CAGR de 16,43 %, dépassant le marché global des pare-feux pour système de noms de domaine. Les organisations se sont d'abord tournées vers les pare-feux basés sur le cloud pour des gains rapides — 58,91 % des dépenses en 2025 — mais ont découvert que les sauts de requêtes supplémentaires augmentent la latence de 10 à 20 millisecondes, un frein inacceptable pour les algorithmes de trading et les systèmes d'imagerie clinique. Par conséquent, les acheteurs associent désormais des résolveurs sur site légers à une orchestration cloud pour maintenir des temps de réponse inférieurs à la milliseconde tout en centralisant le contrôle des politiques. L'enquête 2025 d'EfficientIP a révélé que 62 % des entreprises de plus de 10 000 employés utilisent déjà de telles architectures doubles, et les mandats de résilience NIS2 renforcent cette tendance. La taille du marché des pare-feux pour système de noms de domaine en bénéficie car les acheteurs acquièrent à la fois des abonnements et du matériel d'appliance au lieu de choisir l'un ou l'autre.

Un second levier de croissance est la réglementation sur le cloud souverain. Le DNS sécurisé Salam d'Arabie Saoudite conserve tous les journaux à l'intérieur des frontières nationales tout en acceptant les flux de renseignements sur les menaces provenant des clouds des fournisseurs, offrant un modèle pour d'autres marchés du Golfe. Cloudflare Gateway illustre l'autre extrémité du spectre : plus de 15 000 entreprises sans infrastructure traditionnelle ont directement adopté le DNS cloud pur en 2025. Néanmoins, à mesure que les sites périphériques se multiplient, les redirecteurs de mise en cache resteront indispensables pour les succursales où la bande passante est limitée. Qu'il soit orchestré de manière centralisée ou exploité de manière autonome, la diversité des résolveurs est désormais une exigence de conformité plutôt qu'une préférence architecturale.

Par type de serveur DNS : les pare-feux faisant autorité progressent à mesure que les fournisseurs SaaS renforcent leur infrastructure

Les moteurs de résolveur récursif sont restés le cheval de bataille en 2025, contrôlant 38,45 % de la part du marché des pare-feux pour système de noms de domaine car chaque requête de point de terminaison y commence. Pourtant, les défenses au niveau faisant autorité progressent à un CAGR de 15,95 %, portées par les fournisseurs SaaS et les CDN qui résistent aux inondations de réflexion à l'échelle du térabit. Akamai a enregistré une hausse de 71 % de ces assauts au cours du premier semestre 2025, forçant les opérateurs à déployer la limitation de débit et la validation DNSSEC au sommet de la zone. Les nouveaux plans architecturaux recommandent désormais d'associer les filtres de résolveur et faisant autorité dans un maillage de politique partagé, rapprochant le marché des pare-feux pour système de noms de domaine d'une vision de plan de contrôle unifié.

La charge de requêtes quotidienne de 183 milliards de VeriSign illustre l'exigence de débit que les moteurs faisant autorité doivent satisfaire sans faux positifs. Neustar et F5 ont répondu avec des classificateurs d'apprentissage automatique qui signalent les rafales de volume anormales ou les anomalies géographiques en intervalles inférieurs à la seconde. Le projet de cadre DNS protecteur de l'Internet Engineering Task Force consolide davantage les directives de parité des fonctionnalités, garantissant que la différenciation des fournisseurs s'oriente vers la profondeur analytique plutôt que vers des listes de blocage et d'autorisation de base. Avec l'adoption du SaaS encore en hausse, les pare-feux faisant autorité devraient conserver leur prime de croissance bien dans la prochaine décennie, même si les dépenses récursives restent robustes.

Par taille d'entreprise : les PME adoptent à mesure que les fournisseurs de services gérés intègrent le filtrage DNS

Les grandes entreprises ont généré 42,45 % de la facturation de 2025, reflétant des parcs multi-cloud étendus qui exigent des centres d'opérations de sécurité DNS dédiés. Cependant, la pente la plus forte concerne les PME, dont le CAGR de 16,21 % dépasse le taux global du marché des pare-feux pour système de noms de domaine. Les offres de services gérés à faible intervention à moins de 10 USD par employé suppriment les frictions de déploiement, mettant la protection au niveau du résolveur à la portée des équipes informatiques aux ressources limitées. DNSFilter a rapporté en 2025 que près de 7 clients sur 10 emploient moins de 500 travailleurs, confirmant une dynamique ascendante.

Les entreprises de taille moyenne, souvent en migration depuis des clusters BIND sur site, évaluent l'évitement des dépenses en capital par rapport aux préoccupations de résidence des données. Le sondage 2025 de Cisco Umbrella a montré que 74 % de cette cohorte valorise l'intégration des fournisseurs d'identité par-dessus tout, orientant les feuilles de route vers la compatibilité SAML et OAuth. Au sommet, les banques du Fortune 500 s'appuient sur Infoblox BloxOne pour fusionner la télémétrie DNS avec les plateformes XDR, automatisant l'isolation des appareils lorsque les recherches malveillantes augmentent. Le résultat est un comportement d'achat en couches : les PME consomment la sécurité des résolveurs comme un service public, les acheteurs de taille moyenne recherchent la facilité d'intégration, et les grandes entreprises insistent sur des pipelines analytiques riches en API qui alimentent les tableaux de bord SIEM.

Par secteur d'activité : la santé progresse fortement sous la pression de la conformité HIPAA

Les entités BFSI ont conservé leur suprématie en 2025 avec une tranche de 25,46 % des revenus, une position soutenue par les mandats de prévention de la fraude dans DORA et les directives de l'industrie des cartes de paiement. Pourtant, la santé affiche la progression la plus agressive, avec un CAGR de 16,11 % qui dépasse l'expansion de la taille du marché sous-jacent des pare-feux pour système de noms de domaine. Février 2026 a introduit une règle de sécurité HIPAA révisée obligeant la détection d'anomalies au niveau DNS dans les 240 jours, forçant les hôpitaux, les assureurs et les fabricants de dispositifs médicaux à accélérer leurs commandes.

Les environnements cliniques posent des défis distincts : de nombreux scanners d'imagerie et pompes à perfusion fonctionnent sur des versions de systèmes d'exploitation obsolètes qui ne peuvent pas héberger d'agents de point de terminaison. Les contrôles centrés sur le résolveur offrent donc le seul bouclier évolutif contre le détournement de domaine et le trafic de rappel des ransomwares. Des fournisseurs comme Vigilbase regroupent désormais la découverte d'actifs, la notation des risques IoT et le pare-feu DNS dans des portails unifiés qui satisfont à la fois les ingénieurs biomédicaux et les responsables de la conformité. Par ailleurs, les détaillants se tournent vers le filtrage par résolveur pour répondre aux clauses de surveillance réseau de PCI DSS v4.0, et les fabricants déploient des appliances prêtes pour la périphérie pour empêcher les conceptions de fuir via le DNS tunnelisé.

Analyse géographique

L'Amérique du Nord a généré 42,56 % des recettes de 2025 après que l'initiative américaine de DNS protecteur a acheminé des services récursifs alimentés par des renseignements sur les menaces vers 101 agences fédérales. Des budgets cyber matures, ainsi que la proximité des clouds hyperscale et des innovateurs en sécurité gérée, maintiennent la région en tête en termes de dépenses absolues. Le Centre canadien pour la cybersécurité a amplifié cette dynamique en 2025 en conseillant aux systèmes de santé provinciaux de renforcer l'infrastructure récursive, et les régulateurs mexicains ont contraint les banques à surveiller le DNS à la suite d'incidents de détournement en 2024.

L'Asie-Pacifique, avec un CAGR de 15,92 %, domine les classements de vitesse. Le Japon a alloué 4,93 milliards JPY (33 millions USD) pour des déploiements de résolveurs dans les universités et les services publics, tandis que le CERT-In indien a traité 2,944 millions d'incidents en 2025 et a renforcé une grille de détection de domaines malveillants pilotée par l'IA. Le KISA de Corée du Sud a intégré les renseignements sur les menaces de l'UE et des États-Unis dans sa pile de surveillance 2025, illustrant le partage croissant de données inter-régionales. Dans toute l'ASEAN, le plan régional de l'ICANN a stimulé les ateliers DNSSEC, accélérant l'adoption dans le secteur public.

La trajectoire de l'Europe est façonnée par NIS2 et DORA, qui intègrent le DNS au cœur des audits de la chaîne d'approvisionnement. Le BSI allemand, le Centre national de cybersécurité du Royaume-Uni et les initiatives de cloud souverain en Arabie Saoudite et aux Émirats arabes unis renforcent l'idée que la politique de résolveur est désormais aussi stratégique que la politique de pare-feu. L'Afrique et l'Amérique du Sud accusent encore un retard en termes de dépenses, mais les fournisseurs de services de sécurité gérée introduisent une protection de résolveur à la demande qui pourrait réduire l'écart au cours des cinq prochaines années.

Paysage concurrentiel

Infoblox, Cisco et Akamai dominent un secteur à concentration modérée, tirant parti de leur large présence auprès des clients dans les domaines DDI, réseau et distribution de contenu pour vendre des suites de protection de résolveur en complément. Cloudflare et Zscaler utilisent des tableaux de bord unifiés pour intégrer les pare-feux DNS dans des arsenaux de périmètre de service d'accès sécurisé plus larges, remportant des contrats greenfield natifs du cloud là où les appliances traditionnelles n'ont jamais existé. Palo Alto Networks suit la même voie, intégrant les politiques DNS dans les pare-feux de nouvelle génération afin que les clients évitent les produits superposés.

Les opérateurs de télécommunications sont devenus des perturbateurs. AT&T monétise les résolveurs de qualité opérateur via ses niveaux Dynamic Defense, en regroupant des flux de menaces organisés et des tableaux de bord de conformité. Les opérateurs de télécommunications européens et du Moyen-Orient reproduisent le modèle, incités par des réglementations sur la confidentialité qui favorisent la résidence des données domestiques. Les organisations à but non lucratif axées sur la confidentialité telles que Quad9 se taillent une niche parmi les entreprises sensibles au RGPD, s'engageant à ne jamais monétiser les journaux de requêtes.

La standardisation remodèle également la rivalité. Le projet de DNS protecteur de l'IETF harmonise la syntaxe des zones de politique de réponse et les formats d'exportation de télémétrie, aplanissant les disparités de fonctionnalités et intensifiant la concurrence sur le prix et la qualité analytique. Huawei saisit l'élan en Asie-Pacifique et dans le Golfe en intégrant les fonctions de pare-feu DNS dans le silicium des routeurs, contournant les objections d'approvisionnement liées à la prolifération des appliances. Pendant ce temps, Secure64, Neustar et EfficientIP se concentrent sur les déploiements industriels et de cloud souverain où la latence déterministe et la localité sont des exigences contractuelles.

Leaders du secteur des pare-feux pour système de noms de domaine

Infoblox Inc.

Cloudflare, Inc.

Cisco Systems, Inc.

Akamai Technologies, Inc.

BlueCat Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Cisco Systems a introduit un portefeuille d'infrastructures critiques souveraines qui associe des appliances de pare-feu DNS localisées pour l'Arabie Saoudite et les marchés du Golfe à son service cloud Umbrella, ciblant la conformité à l'Autorité nationale de cybersécurité.

- Avril 2026 : Le CERT-In indien a publié un avis sur les attaques pilotées par l'IA qui exploitent des algorithmes de génération de domaines, exhortant les opérateurs d'infrastructures critiques à déployer des pare-feux DNS prêts pour l'apprentissage automatique et renforçant la règle nationale de notification de violation en 6 heures.

- Avril 2026 : Le MYNIC malaisien et l'Agence nationale de cybersécurité ont organisé un programme de formation DNSSEC pour plus de 300 membres du personnel gouvernemental et des infrastructures critiques, faisant avancer l'agenda DNS résistant aux technologies quantiques du pays.

- Février 2026 : Le JPNIC a publié une directive DNSSEC préparée par le ministère japonais des Affaires intérieures et des Communications, accélérant la validation cryptographique dans les infrastructures critiques.

Portée du rapport mondial sur le marché des pare-feux pour système de noms de domaine

| Sur site |

| Basé sur le cloud |

| Hybride |

| Pare-feu de résolveur récursif |

| Pare-feu DNS faisant autorité |

| Pare-feu de redirecteur de mise en cache |

| Grandes entreprises (≥ 1 000 employés) |

| Entreprises de taille moyenne (100 à 999 employés) |

| PME (< 100 employés) |

| BFSI |

| Informatique et télécommunications |

| Gouvernement et défense |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication |

| Autre secteur d'activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par type de serveur DNS | Pare-feu de résolveur récursif | ||

| Pare-feu DNS faisant autorité | |||

| Pare-feu de redirecteur de mise en cache | |||

| Par taille d'entreprise | Grandes entreprises (≥ 1 000 employés) | ||

| Entreprises de taille moyenne (100 à 999 employés) | |||

| PME (< 100 employés) | |||

| Par secteur d'activité | BFSI | ||

| Informatique et télécommunications | |||

| Gouvernement et défense | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Fabrication | |||

| Autre secteur d'activité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pare-feux pour système de noms de domaine et à quelle vitesse croît-il ?

La taille du marché des pare-feux pour système de noms de domaine s'élevait à 251,87 millions USD en 2026 et devrait atteindre 523,28 millions USD d'ici 2031, reflétant un CAGR de 15,75 % sur 2026-2031.

Quel modèle de déploiement gagne du terrain parmi les entreprises ?

Les configurations hybrides qui mélangent des résolveurs sur site avec une orchestration cloud se développent à un CAGR de 16,43 % car elles équilibrent la latence et le contrôle centralisé des politiques.

Pourquoi les organisations de santé accélèrent-elles l'adoption des pare-feux DNS ?

Une règle de sécurité HIPAA révisée, en vigueur depuis février 2026, impose la journalisation au niveau DNS et la détection d'anomalies, poussant les hôpitaux et les assureurs à mettre à niveau leurs défenses de résolveur dans une fenêtre de conformité de 240 jours.

Quelle région est le marché à la croissance la plus rapide pour les pare-feux DNS ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 15,92 % jusqu'en 2031, soutenu par des initiatives à grande échelle au Japon et en Inde qui subventionnent les services DNS protecteurs pour les infrastructures critiques.

Comment les opérateurs de télécommunications influencent-ils la dynamique concurrentielle ?

Des opérateurs tels qu'AT&T regroupent désormais le renseignement sur les menaces au niveau du résolveur dans des packages de sécurité gérée, monétisant leur infrastructure DNS et comprimant les marges des fournisseurs d'appliances autonomes.

Quel est le principal obstacle au déploiement généralisé des pare-feux DNS ?

La pénurie de professionnels qualifiés en sécurité DNS, en particulier dans les marchés émergents, freine la mise en œuvre malgré une sensibilisation croissante des dirigeants et la pression réglementaire.

Dernière mise à jour de la page le: