Taille et part du marché du système de noms de domaine (DNS) géré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

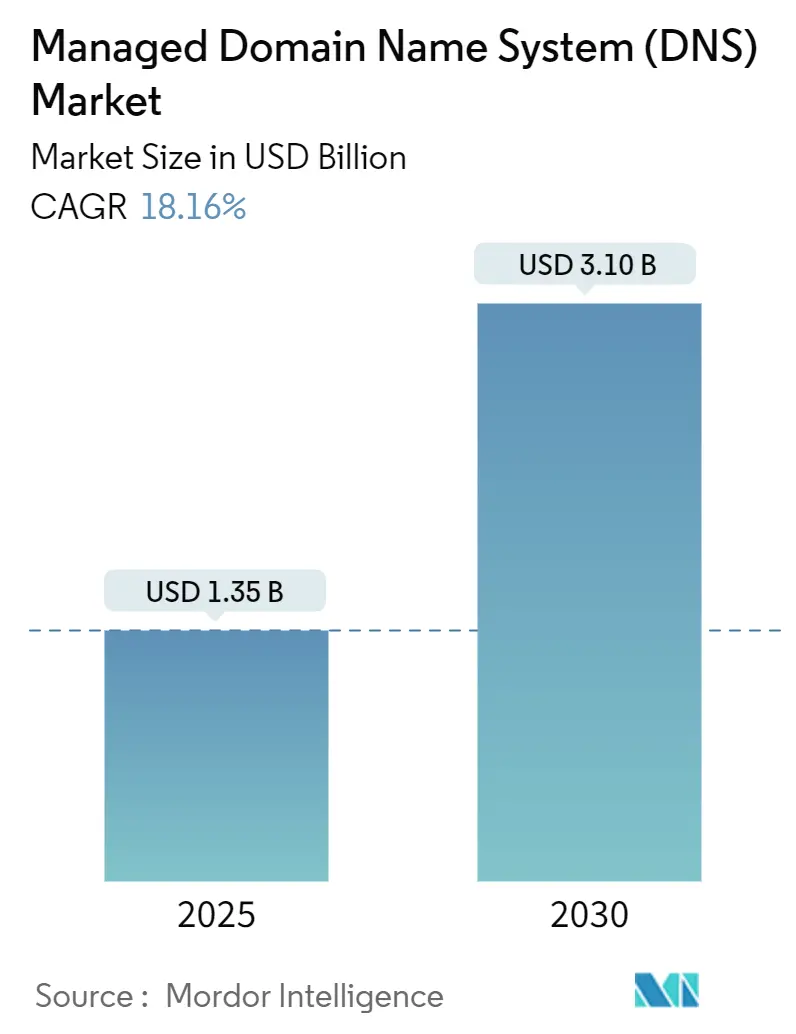

| Taille du Marché (2025) | 1.35 Milliards de dollars |

| Taille du Marché (2030) | 3.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.16% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du système de noms de domaine (DNS) géré par Mordor Intelligence

La taille du marché du système de noms de domaine géré a atteint 1,35 milliard USD en 2025 et devrait grimper à 3,10 milliards USD d'ici 2030, en progressant à un TCAC de 18,16 % sur la période de prévision. La migration rapide vers le cloud, l'adoption de l'informatique en périphérie, la prolifération des points de terminaison IoT et les mandats réglementaires exigeant un DNS chiffré soutiennent collectivement une croissance à deux chiffres. Les fournisseurs qui proposaient autrefois une résolution faisant autorité de base positionnent désormais le DNS comme la première ligne de cyberdéfense, en regroupant l'atténuation des attaques DDoS, le renseignement sur les menaces et l'automatisation des certificats dans des portefeuilles de services unifiés. Les acheteurs en entreprise préfèrent des réseaux anycast distribués à l'échelle mondiale avec des API programmables adaptées aux flux de travail d'infrastructure en tant que code, tandis que les petites entreprises adoptent des offres gérées simplifiées qui éliminent la complexité sur site. Le marché du système de noms de domaine géré sert donc à la fois d'activateur de performance et de contrôle de sécurité, sous-tendant les architectures multi-cloud et les cadres de confiance zéro.

Points clés du rapport

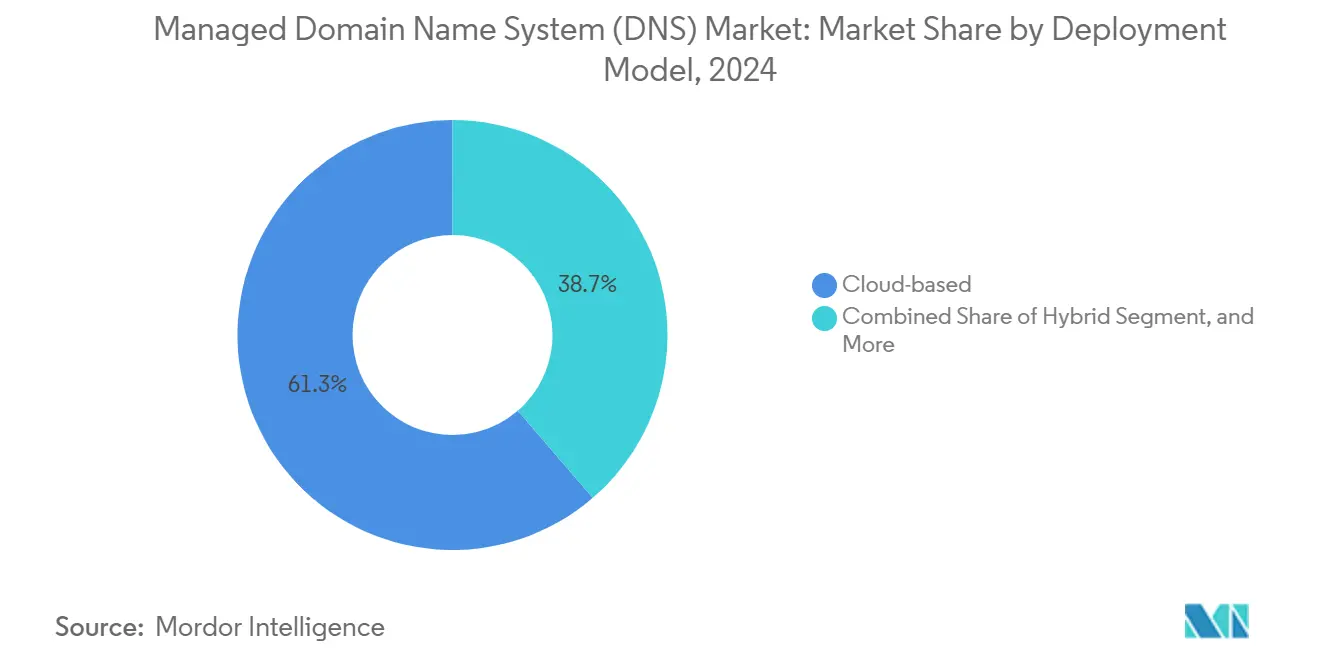

- Par modèle de déploiement, les services basés sur le cloud ont dominé avec une part de revenus de 61,32 % en 2024, tandis que les déploiements hybrides sont en bonne voie pour atteindre le TCAC le plus rapide de 19,83 % d'ici 2030.

- Par type de service DNS, le DNS primaire a représenté 43,37 % des revenus de 2024, tandis que le DNS dynamique devrait progresser à un TCAC de 19,43 % d'ici 2030.

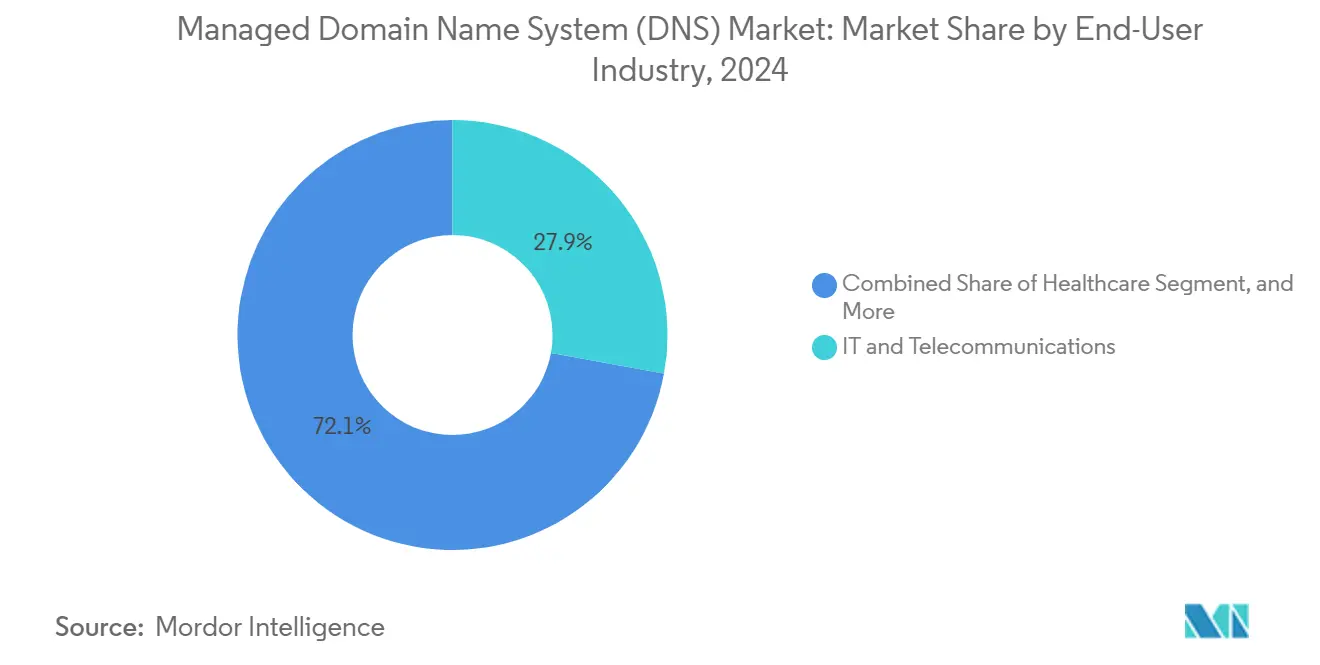

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont représenté 27,87 % de la demande de 2024, tandis que la santé affichera le TCAC le plus élevé de 18,67 % d'ici 2030.

- Par taille d'organisation, les grandes entreprises ont contrôlé 66,83 % des dépenses de 2024, mais les petites et moyennes entreprises sont prêtes à afficher un TCAC de 20,13 % sur l'horizon de prévision.

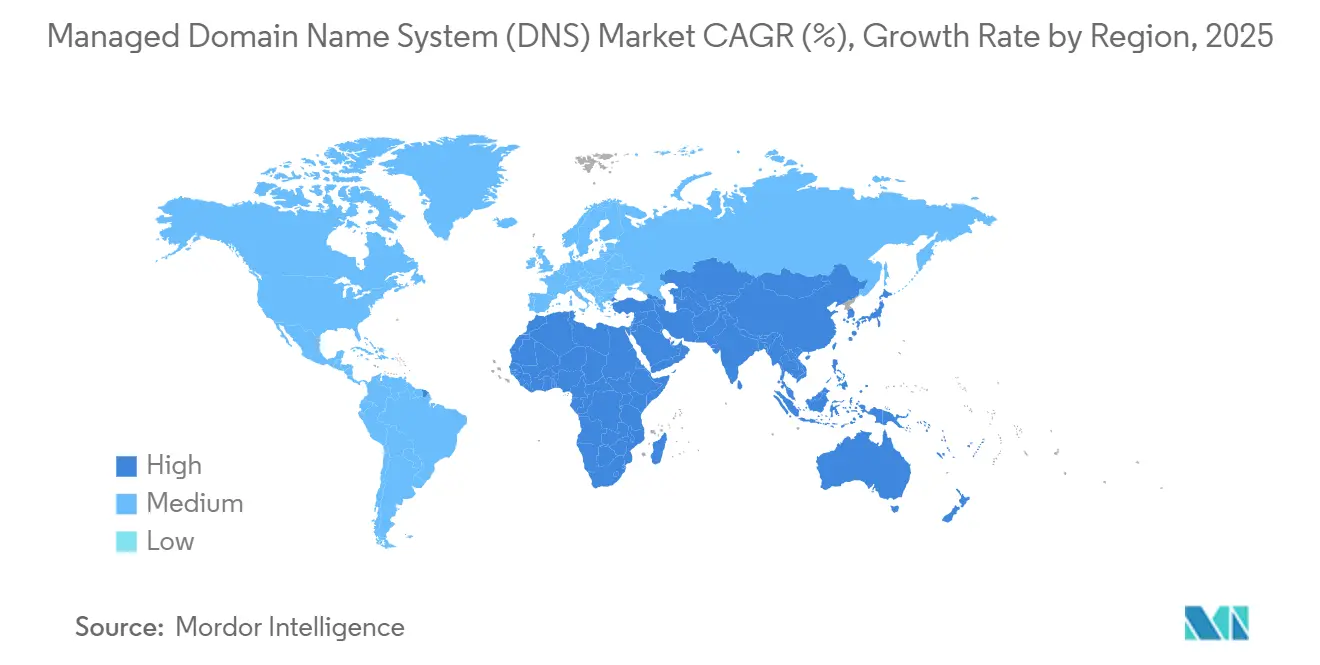

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,32 % des revenus de 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 18,92 % d'ici 2030.

Tendances et perspectives du marché mondial du système de noms de domaine (DNS) géré

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération rapide des applications natives du cloud | +4.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Augmentation des cyberattaques (par exemple, DDoS) exigeant un DNS résilient | +3.8% | Mondial, en particulier en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante des stratégies CDN et multi-CDN | +2.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Expansion des points de terminaison IoT nécessitant un DNS évolutif | +3.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Déploiements d'informatique en périphérie nécessitant un DNS à latence ultra-faible | +2.7% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Mandats de résidence des données créant une demande de nœuds DNS localisés | +1.9% | UE, Asie-Pacifique, avec des exigences émergentes au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération rapide des applications natives du cloud

Les architectures conteneurisées et sans serveur multiplient les volumes de requêtes DNS à mesure que les événements de découverte de services augmentent lors de chaque démarrage de pod ou démarrage à froid de fonction. Les clusters Kubernetes poussent souvent des millions de mises à jour d'enregistrements par jour, rendant la gestion manuelle des zones irréalisable. Les entreprises préfèrent donc les services gérés offrant des API RESTful, des flux de travail de style GitOps et des réseaux anycast garantis par SLA qui minimisent la latence de basculement. Les grands fournisseurs SaaS intègrent le DNS dans les pipelines de déploiement continu pour orchestrer les versions bleu-vert sans interruption pour les utilisateurs, renforçant la demande de plateformes programmables.[1]Amazon Web Services, "Que sont les profils Route 53 ?" aws.amazon.com

Augmentation des cyberattaques exigeant un DNS résilient

Les attaquants exploitent désormais des failles de complexité algorithmique comme KeyTrap pour épuiser les cycles CPU des résolveurs, contournant les filtres de débit volumétrique. Les institutions financières ont enregistré 350 événements DDoS centrés sur le DNS en octobre 2024, incitant à l'adoption d'un DNS protecteur qui bloque les domaines malveillants au moment de la requête. Les agences fédérales déployant le bouclier DNS d'entreprise de la CISA ont empêché 1,86 milliard de connexions sortantes vers des hôtes de commande et de contrôle connus en 2025, soulignant le rôle du DNS comme point d'application critique de la confiance zéro.[2]Agence pour la cybersécurité et la sécurité des infrastructures, "Sécurisation des réseaux fédéraux : évoluer vers une approche d'entreprise", cisa.gov

Adoption croissante des stratégies CDN et multi-CDN

Les services de vidéo à la demande orchestrent le trafic sur plusieurs CDN à l'aide d'enregistrements DNS pondérés, réalisant des transferts transparents de spectateurs lors des pics de trafic. Les stratégies multi-CDN éliminent les points de défaillance uniques et optimisent les ratios coût-performance, faisant du DNS le plan de contrôle pour la direction du trafic en temps réel. L'intégration avec les contrôleurs de récupération d'application automatise les décisions de basculement en quelques secondes, dépassant l'intervention humaine lors des pannes.[3]Tubi Engineering, "Mise à l'échelle de Tubi pour le Super Bowl : mise en œuvre d'une stratégie multi-CDN", tubitv.com

Expansion des points de terminaison IoT nécessitant un DNS évolutif

Les lignes de fabrication, les campus intelligents et les véhicules connectés inondent les serveurs faisant autorité de recherches de télémétrie et de vérifications de mises à jour de micrologiciels. Les protocoles réseau tels que NB-IoT et 6LoWPAN s'appuient sur des relais spécialisés qui traduisent les adresses IPv6 ou à 6 octets dans des environnements hérités, amplifiant le besoin de capacité DNS élastique. Les fournisseurs gérés répondent en couplant le DNS dynamique avec des nœuds anycast à mise à l'échelle automatique hébergés à proximité des principaux déploiements IoT dans les corridors de villes intelligentes d'Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Persistance des infrastructures DNS sur site héritées | -2.8% | Mondial, en particulier dans les entreprises traditionnelles | Moyen terme (2 à 4 ans) |

| Sensibilité aux coûts parmi les PME dans les marchés émergents | -1.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Complexité opérationnelle de l'IPv6 pour les fournisseurs de services | -1.4% | Mondial, avec un impact plus élevé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Banalisation des prix dans les régions matures | -1.1% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Persistance des infrastructures DNS sur site héritées

De nombreuses organisations exploitent encore des serveurs BIND auto-hébergés car les coûts irrécupérables et le contrôle perçu l'emportent sur les avantages de la modernisation. Les hiérarchies de zones internes complexes et les compétences limitées en automatisation DNS découragent la migration, tandis que les craintes de temps d'arrêt ralentissent la planification de la transition. Néanmoins, la hausse des coûts de maintenance, les pénuries de personnel et le DNS chiffré obligatoire poussent les détenteurs de parcs hérités vers une adoption hybride progressive.

Sensibilité aux coûts parmi les PME dans les marchés émergents

Les petites entreprises dans les économies soucieuses des prix s'appuient sur le DNS fourni avec le registraire même lorsque les lacunes fonctionnelles les exposent à des risques de panne et d'hameçonnage. Les modèles d'abonnement conçus pour les volumes de requêtes des entreprises semblent trop chers pour les entreprises résolvant des dizaines de milliers de requêtes par jour. Les gouvernements offrent des subventions à la numérisation, mais l'adoption reste faible en raison d'une sensibilisation limitée à la cybersécurité. Les fournisseurs qui s'attaquent à ce frein introduisent des niveaux freemium avec une mise à l'échelle basée sur l'utilisation qui se met à niveau de manière transparente à mesure que le trafic augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'adoption hybride augmente lors de la migration vers le cloud

Les solutions basées sur le cloud ont conservé 61,32 % des revenus de 2024, confirmant leur rôle d'épine dorsale du marché du système de noms de domaine géré. L'approche hybride, cependant, devrait afficher un TCAC de 19,83 % d'ici 2030, reflétant les entreprises qui maintiennent des zones sensibles sur site tout en tirant parti des points de présence cloud pour la résilience. La taille du marché du système de noms de domaine géré pour le cloud et l'hybride combinés s'élargira davantage à mesure que les solutions de frontières de données réglementaires, telles que la frontière de données UE de Microsoft, lèveront les objections de souveraineté.

L'intégration continue du DNS avec l'infrastructure en tant que code accélère l'adoption du cloud. Des plateformes comme Terraform codifient les fichiers de zone aux côtés des manifestes de machines virtuelles, permettant aux équipes réseau de contrôler chaque modification d'enregistrement par version. Les déploiements sur site déclinent à mesure que les opérateurs peinent à maintenir le nettoyage DDoS 24 h/24 et 7 j/7 et la redondance. Par conséquent, les fournisseurs gérés regroupent des utilitaires de migration transparents qui transfèrent des millions d'enregistrements sans temps d'arrêt, facilitant la voie pour les adoptants tardifs.

Par type de service DNS : le DNS dynamique sous-tend les charges de travail en temps réel

Le DNS primaire faisant autorité a représenté 43,37 % des revenus en 2024, ancrant les propriétés web, les points de terminaison SaaS et les passerelles de messagerie d'entreprise. Le DNS dynamique, bien que plus petit, devrait progresser à un TCAC de 19,43 % grâce aux cas d'utilisation de la périphérie mobile, de l'IoT et de la reprise après sinistre. En 2024, les services dynamiques ont géré 1 billion de mises à jour d'adresses IP, indiquant comment les applications en temps réel déclenchent des pics de requêtes que les modèles statiques ne peuvent pas traiter.

L'adoption du DNS secondaire progresse à mesure que des pannes très médiatisées stimulent les investissements en redondance, illustrant que la part de marché du système de noms de domaine géré commandée par les stratégies à double fournisseur est en hausse. Pendant ce temps, le DNS inversé et le DNS sur HTTPS émergent comme des catégories de niche pour la validation anti-fraude et la conformité à la vie privée. Les fournisseurs se différencient en automatisant la signature DNSSEC et en proposant des algorithmes post-quantiques pour pérenniser l'intégrité, élargissant davantage la taille du marché du système de noms de domaine géré attachée aux niveaux de sécurité premium.

Par secteur d'activité des utilisateurs finaux : la santé dépasse les leaders traditionnels

L'informatique et les télécommunications ont maintenu la plus grande part à 27,87 % en 2024, car les opérateurs, les fournisseurs d'accès à Internet et les plateformes cloud nécessitent un DNS faisant autorité pour les services orientés client et les services dorsaux. La santé, bien que plus petite, est prête pour un TCAC de 18,67 % d'ici 2030, car la télémédecine, la prescription électronique et les dispositifs médicaux connectés nécessitent un DNS chiffré et la conformité HIPAA. La part de marché du système de noms de domaine géré détenue par la santé s'élargit chaque année à mesure que les systèmes hospitaliers externalisent les infrastructures critiques vers des fournisseurs DNS axés sur la sécurité.

Les services bancaires, financiers et d'assurance adoptent le DNS protecteur après une vague d'attaques DDoS de couche 7 qui a ébranlé la confiance des clients. Les médias et le divertissement exploitent la direction du trafic basée sur le DNS pour garantir une diffusion en continu à faible latence lors d'événements sportifs internationaux. L'adoption par les gouvernements augmente en raison des décrets exécutifs mandatant le DNS chiffré, confirmant qu'une large impulsion politique élève le marché du système de noms de domaine géré dans tous les secteurs verticaux.

Par taille d'organisation : la croissance des PME s'accélère

Les grandes entreprises ont contrôlé 66,83 % des dépenses de 2024, bénéficiant de parcs multi-cloud complexes et de mandats de conformité. Pourtant, les PME enregistrent le TCAC le plus rapide de 20,13 %, propulsées par des modèles d'exploitation axés sur le cloud et des tableaux de bord gérés conviviaux. Les portails en libre-service permettent aux petites équipes de créer des politiques de basculement, de bloquer les domaines malveillants et de déployer DNSSEC sans expertise en ligne de commande, élargissant le marché du système de noms de domaine géré à des millions d'entreprises auparavant mal desservies.

Pour les grandes entreprises mondiales, les suites de confiance numérique intégrées qui combinent DNS, infrastructure à clé publique et automatisation du cycle de vie des certificats stimulent la consolidation des fournisseurs. L'acquisition de Vercara par DigiCert illustre le pivot vers des plateformes unifiées capables de renouveler automatiquement les certificats TLS tout en mettant à jour les enregistrements DNS correspondants en moins d'une seconde, réduisant le risque de panne et la charge de conformité.

Analyse géographique

L'Amérique du Nord a généré 39,32 % des revenus de 2024, reflétant l'adoption précoce du DNS géré dans les secteurs fédéral, financier et cloud hyperscale. Les États-Unis stimulent la demande grâce au programme DNS protecteur de la CISA qui filtre des milliards de requêtes quotidiennement, et le Canada ainsi que le Mexique suivent à mesure que les règles de flux de données transfrontaliers se resserrent. Les investissements en capital-risque et un réseau dense de nœuds anycast maintiennent la latence en dessous de 20 millisecondes pour la plupart des utilisateurs régionaux, consolidant le leadership actuel de la région.

L'Asie-Pacifique devrait afficher un TCAC de 18,92 % d'ici 2030, le plus rapide des prévisions, à mesure que les mandats de numérisation, les déploiements de la 5G et les programmes de villes intelligentes multiplient les charges de requêtes. Les réseaux IoT municipaux de la Chine et l'écosystème de paiements numériques en expansion de l'Inde dépendent de services faisant autorité résilients hébergés dans les frontières souveraines. Le Japon, la Corée du Sud et l'Australie ajoutent de l'élan en exigeant une résolution à latence ultra-faible pour l'inférence d'intelligence artificielle en périphérie, augmentant la taille du marché du système de noms de domaine géré attribuable aux déploiements en Asie-Pacifique.

L'Europe croît régulièrement grâce au RGPD et à la directive NIS 2, qui obligent les opérateurs d'infrastructures critiques à auditer et à chiffrer le trafic DNS. L'initiative de frontière de données UE accélère l'adoption du cloud en satisfaisant les préoccupations de souveraineté, tandis que l'Allemagne et le Royaume-Uni déploient des architectures hybrides pour équilibrer contrôle et échelle. Ailleurs, le Moyen-Orient et l'Afrique et l'Amérique du Sud connaissent une adoption croissante liée à la modernisation des télécommunications, bien que les contraintes budgétaires et les pénuries de compétences modèrent le TCAC par rapport à l'Asie-Pacifique.

Paysage concurrentiel

Les fournisseurs établis s'empressent de regrouper la sécurité à valeur ajoutée dans les services de résolution de base, déplaçant la concurrence du prix par zone vers l'étendue des fonctionnalités d'atténuation des menaces. L'intégration par DigiCert des technologies UltraDNS et de nettoyage DDoS de Vercara crée une plateforme qui automatise l'émission de certificats et l'alignement des enregistrements DNS, répondant directement aux inquiétudes des entreprises concernant les temps d'arrêt. Cloudflare traite plus de 1 billion de requêtes quotidiennes dans 310 villes, tirant parti de son échelle pour promouvoir l'accès réseau à confiance zéro et la détection d'attaques pilotée par l'intelligence artificielle comme facteurs de différenciation.

AWS Route 53 conserve son attrait auprès des équipes d'infrastructure cherchant un couplage étroit avec EC2, S3 et les services d'équilibrage de charge, tandis que Google Cloud DNS étend la parité du plan de contrôle sur les déploiements multi-régions et les offres cloud souveraines. Des challengers plus petits tels que DNSFilter et Infoblox se taillent des niches en fournissant un DNS axé sur la sécurité qui bloque l'hameçonnage et les logiciels malveillants sans réarchitecture du réseau, une proposition qui résonne auprès des acheteurs du marché intermédiaire. L'activité de brevets s'intensifie autour du DNSSEC à sécurité quantique et des heuristiques de réponse par apprentissage automatique, signalant un investissement soutenu en R&D dans la protection de nouvelle génération.

La consolidation du marché s'intensifie à mesure que les acheteurs préfèrent des plateformes de gestion à panneau unique couvrant l'infrastructure à clé publique, le DNS et la diffusion de contenu. Les fournisseurs poursuivent donc des fusions, des alliances et des autorisations FedRAMP pour pénétrer les secteurs réglementés. Les spécialistes régionaux dotés d'une expertise approfondie en matière de conformité deviennent souvent des cibles d'acquisition pour les réseaux mondiaux désireux de localiser les points de présence et de décrocher des contrats gouvernementaux, remodelant le marché du système de noms de domaine géré vers des écosystèmes de confiance numérique intégrés.

Leaders du secteur du système de noms de domaine (DNS) géré

Cloudflare, Inc.

Amazon Web Services, Inc.

Google LLC

Akamai Technologies, Inc.

International Business Machines Corporation (NS1)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Cloudflare a introduit les conteneurs en version bêta publique, offrant des services de conteneurs déployés en périphérie avec routage DNS intégré.

- Avril 2025 : DigiCert a réalisé une croissance record pour l'exercice 2025 en élargissant sa plateforme de confiance numérique prête pour le quantique.

- Mars 2025 : DigiCert a lancé DigiCert ONE, convergeant l'infrastructure à clé publique et le DNS pour automatiser le renouvellement des certificats et les mises à jour de zones.

- Février 2025 : Microsoft a achevé la frontière de données UE pour améliorer la résidence régionale des données pour le DNS et d'autres services cloud.

Portée du rapport mondial sur le marché du système de noms de domaine (DNS) géré

| Basé sur le cloud |

| Sur site |

| Hybride |

| DNS primaire |

| DNS secondaire |

| DNS dynamique |

| DNS inversé |

| Informatique et télécommunications |

| Services bancaires, financiers et d'assurance |

| Médias et divertissement |

| Commerce de détail et commerce électronique |

| Santé |

| Gouvernement et secteur public |

| Autre secteur d'activité des utilisateurs finaux |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par modèle de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par type de service DNS | DNS primaire | ||

| DNS secondaire | |||

| DNS dynamique | |||

| DNS inversé | |||

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications | ||

| Services bancaires, financiers et d'assurance | |||

| Médias et divertissement | |||

| Commerce de détail et commerce électronique | |||

| Santé | |||

| Gouvernement et secteur public | |||

| Autre secteur d'activité des utilisateurs finaux | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du système de noms de domaine (DNS) géré ?

Le marché du système de noms de domaine (DNS) géré est évalué à 1,35 milliard USD en 2025 et devrait atteindre 3,10 milliards USD d'ici 2030.

À quelle vitesse le marché croît-il ?

Il se développe à un TCAC de 18,16 % sur 2025-2030, à mesure que les entreprises élèvent le DNS au rang de couche de sécurité et de performance de première ligne.

Quel modèle de déploiement domine les revenus ?

Le DNS basé sur le cloud détient 61,32 % des revenus de 2024 en raison de la demande de services de résolution évolutifs distribués à l'échelle mondiale.

Quelle région affiche la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher un TCAC de 18,92 % d'ici 2030, portée par la transformation numérique et les mandats de résidence des données.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

La croissance de la télémédecine et les règles de conformité HIPAA nécessitent un DNS chiffré et résilient, stimulant le TCAC prévu de 18,67 % pour la santé.

Qui sont les principaux fournisseurs qui façonnent la concurrence ?

Cloudflare, AWS, Google Cloud, DigiCert-Vercara et DNSFilter se distinguent grâce à des réseaux anycast mondiaux et des suites de sécurité intégrées.

Dernière mise à jour de la page le: