Taille et part du marché des humidificateurs chauffants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

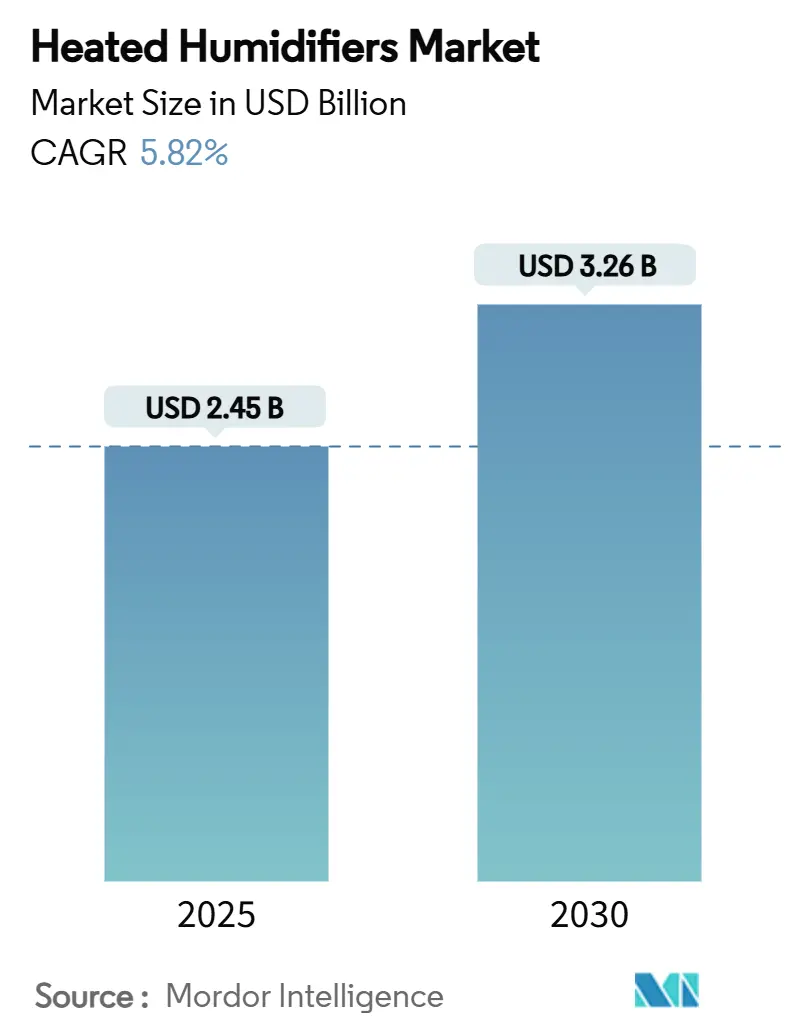

| Taille du Marché (2025) | 2.45 Milliards de dollars |

| Taille du Marché (2030) | 3.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.82% CAGR |

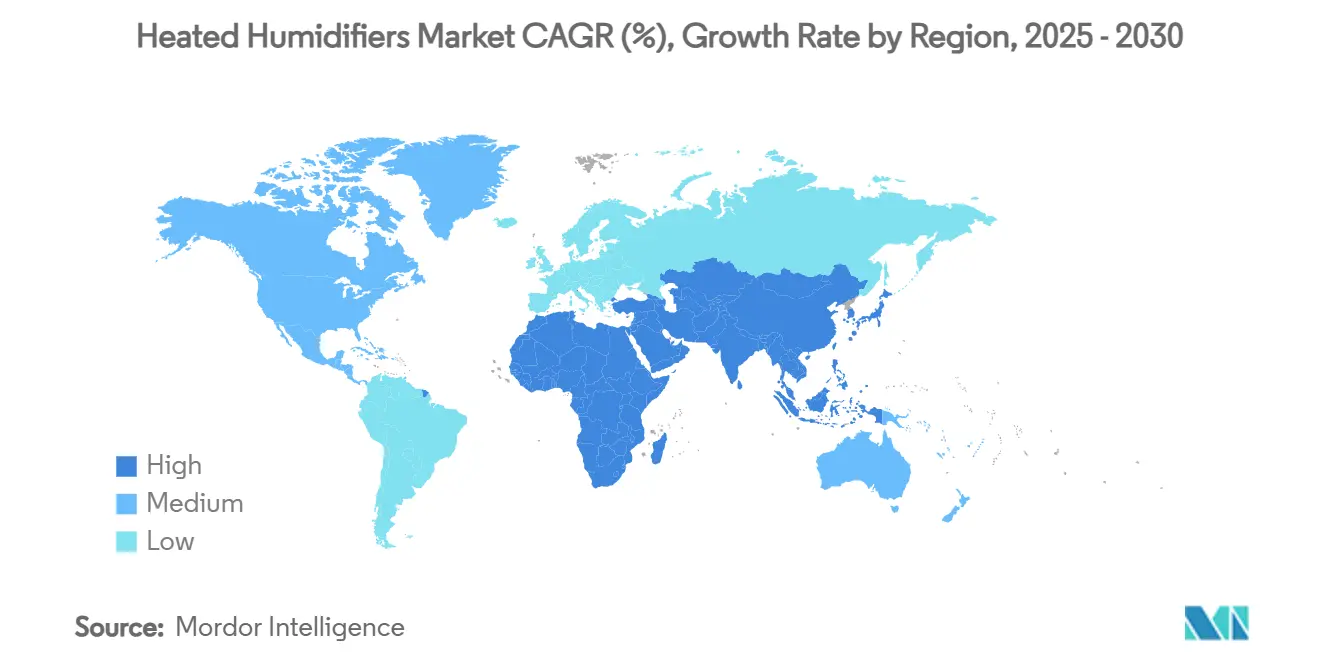

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des humidificateurs chauffants par Mordor Intelligence

La taille du marché des humidificateurs chauffants a atteint 2,45 milliards USD en 2025 et devrait progresser jusqu'à 3,26 milliards USD d'ici 2030, avec un CAGR de 5,82 %. Cette expansion reflète l'importance de la délivrance d'humidité à contrôle de précision dans les soins ventilatoires, notamment alors que les hôpitaux et les prestataires de soins à domicile cherchent à réduire les taux d'infection, à améliorer le confort des patients et à s'aligner sur les objectifs de décarbonation. L'élargissement de la prévalence de la BPCO et de l'apnée du sommeil, l'accélération des installations de ventilateurs après la COVID-19 et la diffusion des systèmes en boucle fermée assistés par IA soutiennent collectivement la demande. La dynamique régionale diffère : l'Amérique du Nord est en tête sur la profondeur des remboursements, l'Europe sur les mandats de décarbonation, et l'Asie-Pacifique sur la charge croissante des maladies. La concurrence reste modérée car la technologie de chauffage de base est mature, mais les tensions sur la chaîne d'approvisionnement autour du nichrome de qualité médicale augmentent les coûts de changement et stimulent l'innovation dans les alternatives ultrasoniques. Les révisions du remboursement des soins à domicile et les protocoles de contrôle des infections hospitalières ancrent les opportunités à long terme.

Points clés du rapport

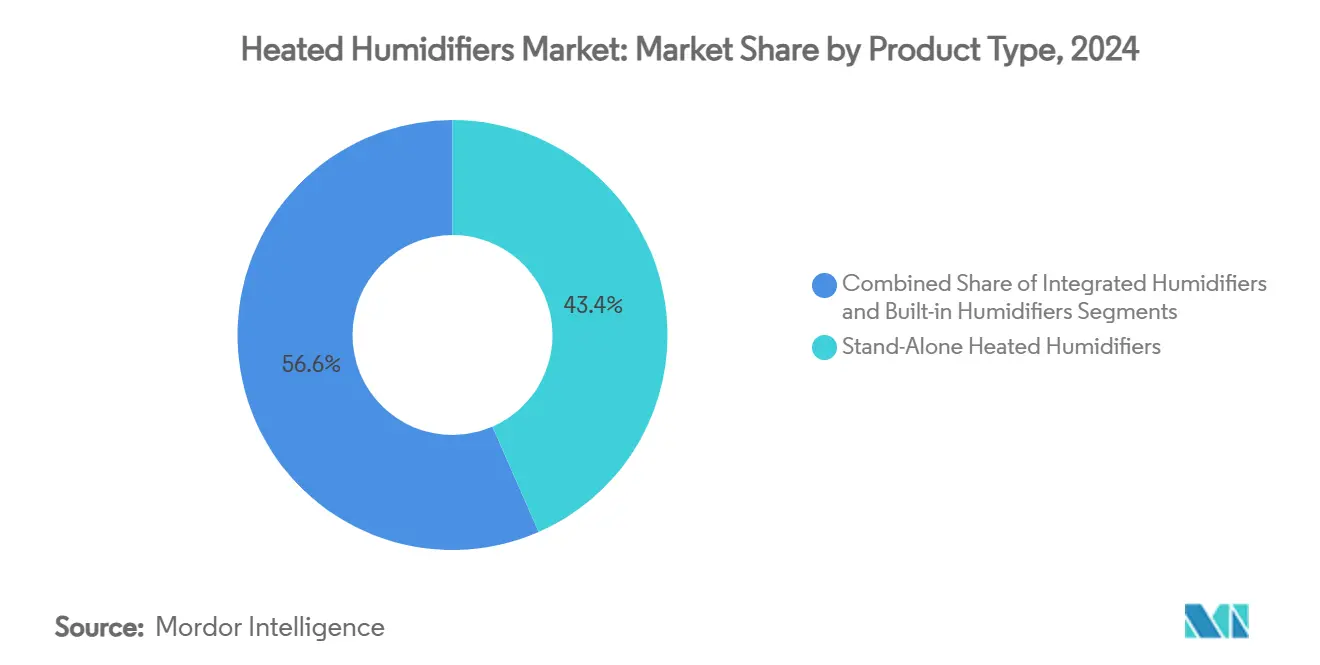

- Par type de produit, les humidificateurs chauffants autonomes ont dominé avec 43,44 % de la part du marché des humidificateurs chauffants en 2024, tandis que les unités intégrées devraient se développer à un CAGR de 9,63 % jusqu'en 2030.

- Par modalité de support respiratoire, la ventilation invasive représentait 47,83 % de la taille du marché des humidificateurs chauffants en 2024 ; la canule nasale à haut débit/ventilation non invasive devrait afficher un CAGR de 8,33 % jusqu'en 2030.

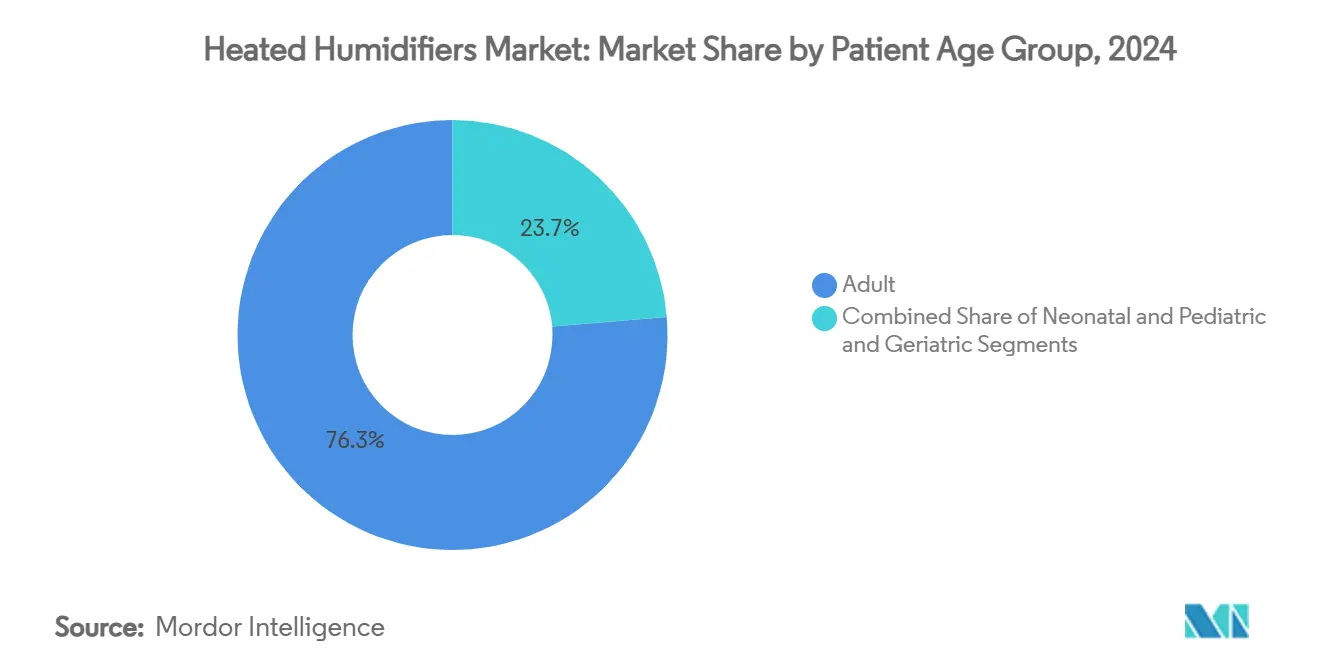

- Par groupe d'âge des patients, les adultes détenaient 76,34 % de la taille du marché des humidificateurs chauffants en 2024, tandis que la demande gériatrique devrait croître à un CAGR de 7,12 % entre 2025 et 2030.

- Par utilisateur final, les hôpitaux ont capté 66,86 % des revenus en 2024 ; les environnements de soins à domicile progressent à un CAGR de 8,47 % jusqu'en 2030 grâce à un remboursement plus large et à l'adoption d'appareils connectés.

- Par géographie, l'Amérique du Nord a conservé une part de 38,25 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 7,18 % jusqu'en 2030 grâce à l'élargissement de l'accès aux soins de santé.

Tendances et perspectives du marché mondial des humidificateurs chauffants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la BPCO et de l'apnée du sommeil entraînant une hausse de la demande en soins intensifs et en CPAP | +1.2% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption post-COVID-19 des ventilateurs et de la HFNC | +0.8% | Mondial avec accent sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du remboursement des soins respiratoires à domicile | +0.6% | Amérique du Nord, Europe, se répandant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition des hôpitaux vers l'humidification intégrée | +0.7% | Systèmes de santé développés | Court terme (≤ 2 ans) |

| Chauffage ultrasonique économe en énergie | +0.4% | Europe, Amérique du Nord, déploiement mondial | Long terme (≥ 4 ans) |

| Humidification en boucle fermée assistée par IA | +0.5% | Amérique du Nord, Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des cas de BPCO et d'apnée du sommeil stimulant les installations en soins intensifs et en CPAP

La prévalence mondiale de la BPCO et de l'apnée du sommeil accroît la demande d'humidificateurs chauffants dans les hôpitaux et à domicile. Environ 1 milliard de personnes souffrent désormais d'apnée obstructive du sommeil, élargissant la base adressable au-delà des environnements de soins aigus.[1]Tetyana Kendzerska, "Épidémiologie de l'apnée obstructive du sommeil," Journal of Clinical Medicine, mdpi.com ResMed a enregistré une croissance de ses revenus de 11 % au premier trimestre 2025 avec la hausse de l'adoption des appareils de traitement du sommeil, soulignant comment la thérapie du sommeil à domicile alimente les achats d'équipements. Le dépistage de la BPCO assisté par IA en soins primaires permet une intervention plus précoce, orientant davantage de patients vers une thérapie d'humidification à long terme. La capacité de fonctionnement continu et les performances de qualité clinique sont devenues des exigences de conception minimales, en particulier pour les populations vieillissantes.

Augmentation de l'adoption des ventilateurs et de la HFNC après la COVID-19

La pandémie a modifié durablement les pratiques ventilatoires. La thérapie par canule nasale à haut débit, qui humidifie l'oxygène pour améliorer la clairance mucociliaire, a réduit les taux d'intubation et raccourci les séjours en soins intensifs, entraînant une acquisition soutenue de modules d'humidification intégrés.[2]Ernesto Escalante, "Canule nasale à haut débit dans la COVID-19 : une revue de la littérature," Revue canadienne de thérapie respiratoire, pubmed.gov Les hôpitaux intègrent désormais la planification de la capacité de pointe dans leurs budgets d'investissement, en spécifiant une infrastructure d'humidification évolutive pouvant servir à la fois les modalités invasives et non invasives.[3]Chunxia Wang, "Oxygénothérapie par canule nasale à haut débit : mécanismes physiologiques et applications cliniques chez l'enfant," Frontiers in Medicine, frontiersin.org

Expansion des cadres de remboursement des soins respiratoires à domicile

Medicare aux États-Unis et plusieurs assureurs privés ont ajouté de nouveaux codes de facturation pour les équipements respiratoires à domicile en 2025, couvrant explicitement les dispositifs d'humidification avancés répondant à des normes d'efficacité définies. Le lancement du système F&P my820 de Fisher & Paykel vise directement ce segment, associant une humidification de qualité hospitalière à des commandes conviviales pour le consommateur. L'amélioration du remboursement soutient également la réhabilitation pulmonaire dans les zones rurales, poussant les fabricants à développer des unités robustes et nécessitant peu d'entretien.

Transition des hôpitaux vers l'humidification intégrée pour réduire les coûts d'infection liés aux circuits

Des essais randomisés montrent que les humidificateurs chauffants réduisent l'incidence des pneumonies associées à la ventilation à 15,69 % contre 39,62 % pour les échangeurs chaleur-humidité, ce qui représente une économie de 40 000 USD par cas évité. La surveillance en temps réel et la gestion automatisée des condensats s'alignent sur les incitations aux soins basés sur la valeur, accélérant le remplacement des échangeurs chaleur-humidité passifs dans les unités de soins intensifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût plus élevé des appareils et des consommables par rapport aux échangeurs chaleur-humidité | -0.9% | Mondial, marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Charge de travail liée au contrôle des infections par condensat | -0.5% | Mondial, aigu dans les sites à ressources limitées | Moyen terme (2-4 ans) |

| Les initiatives d'hôpitaux verts favorisent les unités passives dans les services à faible acuité | -0.3% | Europe et Amérique du Nord, croissance mondiale | Long terme (≥ 4 ans) |

| Approvisionnement tendu en éléments chauffants en nichrome de qualité médicale | -0.7% | Mondial, tous les fabricants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé des appareils et des consommables par rapport aux échangeurs chaleur-humidité (HME)

Un essai randomisé pivot a révélé que l'humidification par eau chauffée coûtait 5 625 USD par patient contre 2 605 USD pour les échangeurs chaleur-humidité, orientant les acheteurs aux budgets contraints vers des options passives. Les majorations de matériaux liées à l'inflation absorbent désormais jusqu'à 20 % des revenus de certains fabricants de ventilateurs, intensifiant la sensibilité aux prix sur les marchés émergents.

Charge de travail liée au contrôle des infections par condensat

L'humidification active produit des condensats qui doivent être drainés pour prévenir la croissance bactérienne. Dans les unités de soins intensifs en sous-effectif, cette charge de maintenance détourne les ressources cliniques, ralentissant le remplacement des échangeurs chaleur-humidité malgré une meilleure délivrance d'humidité. Des fonctionnalités de drainage automatisé sont en cours de développement, mais elles ajoutent des coûts initiaux et une complexité réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les unités autonomes dominent dans un contexte de poussée vers l'intégration

Les unités autonomes ont généré 43,44 % de la part du marché des humidificateurs chauffants en 2024. Les hôpitaux apprécient leur nature plug-and-play et leur capacité à moderniser les ventilateurs existants sans investissement en capital majeur. Les modèles intégrés sont prêts à afficher un CAGR de 9,63 % à mesure que les rénovations des unités de soins intensifs mettent l'accent sur la simplification des flux de travail. Les humidificateurs encastrés maintiennent la demande pour les chariots de transport et d'urgence où l'encombrement est important. Les fournisseurs d'unités autonomes mettent en avant la compatibilité multi-appareils, tandis que les fournisseurs de plateformes intégrées insistent sur l'automatisation en boucle fermée et la conformité au contrôle des infections.

La croissance reflète un équilibre entre flexibilité et efficacité. Les cliniciens apprécient les écrans tactiles unifiés et les connexions de tubulure réduites car ils diminuent le temps de configuration et le risque d'erreur. Pourtant, les hôpitaux multi-spécialités maintiennent encore des stocks d'unités autonomes pour les chevauchements néonataux, adultes et de transport. La stratégie de tarification repose de plus en plus sur les fonctionnalités logicielles — préréglages de température, alarmes adaptatives et connectivité au dossier médical électronique — qui augmentent la valeur perçue tout en masquant la banalisation du matériel.

Par modalité de support respiratoire : la ventilation invasive en tête, la HFNC s'accélère

La ventilation invasive a capté 47,83 % de la taille du marché des humidificateurs chauffants en 2024, les intubations de longue durée imposant une humidification active pour limiter les lésions muqueuses. La canule nasale à haut débit et la ventilation non invasive sont collectivement en voie d'atteindre un CAGR de 8,33 %, portées par l'alignement des flux de travail avec les protocoles d'intervention précoce lors des pics de COVID-19. Le CPAP/BiPAP poursuit une expansion régulière dans la thérapie du sommeil, et les niches d'anesthésie et de transport privilégient la compacité et l'autonomie sur batterie.

Les protocoles cliniques font désormais passer les patients de la HFNC à la ventilation invasive uniquement lorsque les objectifs d'oxygénation ne sont pas atteints, élargissant la base installée d'humidificateurs pouvant basculer entre les modes. Les fabricants se différencient par des consommables spécifiques à chaque modalité — fils de chauffage doubles pour la HFNC, chambres à faible volume pour la pédiatrie. La clarté du codage de remboursement pour la HFNC dans de nombreux pays de l'OCDE accélère encore davantage l'adoption.

Par groupe d'âge des patients : dominance adulte avec une forte progression gériatrique

Les adultes représentaient 76,34 % de la demande de 2024, mais l'utilisation gériatrique progressera à un CAGR de 7,12 % à mesure que les personnes âgées atteintes de comorbidités nécessitent un support respiratoire prolongé. Les segments néonatal et pédiatrique, bien que plus petits, imposent des contrôles de haute précision pour prévenir les lésions des voies aériennes. Les fabricants d'appareils intègrent des protections algorithmiques qui limitent les pics d'humidité, essentielles pour les tissus pulmonaires fragiles des nourrissons prématurés.

Le vieillissement de la population amplifie les volumes de thérapie à domicile ; les ensembles de concentrateurs d'oxygène incluent de plus en plus des humidificateurs à auto-désinfection pour réduire la charge de travail des aidants. En pédiatrie, la HFNC chauffée et humidifiée s'est avérée efficace pour soulager la bronchiolite, renforçant les recommandations qui imposent une humidité active dans les services pédiatriques.

Par utilisateur final : les hôpitaux restent au cœur, les soins à domicile en forte hausse

Les hôpitaux ont conservé 66,86 % des revenus de 2024, s'appuyant sur les cycles de renouvellement des unités de soins intensifs et les mandats de contrôle des infections. Le canal des soins à domicile, propulsé par un CAGR de 8,47 %, bénéficie des codes DMEPOS mis à jour, du suivi de la conformité via le cloud et des attentes des consommateurs en matière de confort de qualité médicale. Les cliniques et les centres de chirurgie ambulatoire adoptent des humidificateurs de gamme intermédiaire pour gérer le support respiratoire post-opératoire, tandis que les services d'urgence apprécient les boîtiers résistants aux chocs et la faible consommation d'énergie.

Les écosystèmes connectés figurent en tête des listes de souhaits des acheteurs : les modems cellulaires et les interfaces de programmation applicative permettent aux thérapeutes respiratoires d'ajuster les paramètres à distance, réduisant les réadmissions. Les fabricants qui courtisent les soins à domicile ajoutent une expérience utilisateur orientée consommateur — commandes tactiles, invites vocales — et des ventilateurs plus silencieux pour minimiser les perturbations dans la chambre à coucher.

Analyse géographique

La base installée de ventilateurs en Amérique du Nord soutient une forte demande de remplacement, et les subventions à la durabilité compensent les dépenses d'investissement des mises à niveau ultrasoniques. Le modèle à payeur unique du Canada rembourse désormais les humidificateurs CPAP à domicile au même niveau que les unités hospitalières, élargissant l'adoption résidentielle.

La progression du marché en Asie-Pacifique reflète la hausse de l'incidence de la BPCO liée à la pollution urbaine et à la consommation de tabac. La Chine associe l'adoption de l'humidification à l'accréditation des hôpitaux de niveau III, tandis que le programme d'incitation liée à la production de l'Inde subventionne l'assemblage local.

L'Europe poursuit la décarbonation ; les hôpitaux bénéficiant des fonds du Pacte vert doivent documenter les réductions annuelles de kilowatts, orientant les appels d'offres vers des unités ultrasoniques ou hybrides. Les programmes de santé universelle d'Amérique latine au Brésil et en Colombie achètent des unités autonomes en vrac pour les extensions des unités de soins intensifs, mais les fluctuations des taux de change mettent à l'épreuve la continuité de l'approvisionnement.

Paysage concurrentiel

Fisher & Paykel Healthcare, ResMed et Philips contrôlent collectivement une part substantielle mais loin d'être dominante, maintenant le marché des humidificateurs chauffants modérément fragmenté. Ces leaders se concentrent sur des plateformes intégrées qui regroupent humidification, filtration et surveillance numérique. ResMed consacre 7 % de ses revenus à la R&D pour fusionner des algorithmes d'apprentissage automatique avec le matériel, visant des profils d'humidité individualisés. Fisher & Paykel s'appuie sur une expertise approfondie en conception de chambres et sur la bienveillance réglementaire acquise lors des pénuries de ventilateurs pendant la pandémie.

Les entreprises de niveau intermédiaire attaquent des niches : Vapotherm cible le transport et la pédiatrie, Hamilton Medical pousse les ventilateurs de soins intensifs intégrant l'IA, et Carepod courtise les acheteurs de comptes d'épargne santé et de comptes de dépenses flexibles à la recherche d'appareils axés sur le bien-être. Les perturbations de la chaîne d'approvisionnement favorisent les acteurs plus importants qui peuvent s'approvisionner en nichrome auprès de sources multiples ou pivoter rapidement vers des modules ultrasoniques. Pendant ce temps, le déficit de Philips lié au rappel de ses appareils de thérapie du sommeil a ouvert des gains de parts pour ResMed, Drive DeVilbiss et les marques régionales.

L'activité de fusions-acquisitions souligne le réalignement stratégique. La cession de l'unité vasculaire de Teleflex signale une concentration sur les lignes respiratoires à forte croissance, tandis que les ventes d'actifs de Vyaire créent un espace blanc pour les startups disruptives. La différenciation logicielle compte désormais autant que la propriété intellectuelle des éléments chauffants, déplaçant les champs de bataille concurrentiels vers le micrologiciel, la connectivité cloud et les algorithmes d'aide à la décision clinique.

Leaders du secteur des humidificateurs chauffants

Fisher & Paykel Healthcare

Koninklijke Philips N.V.

ResMed

Teleflex

Vapotherm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : les humidificateurs Carepod sont devenus éligibles aux comptes d'épargne santé et aux comptes de dépenses flexibles pour les consommateurs américains présentant des conditions éligibles, élargissant l'accessibilité au détail.

- Février 2025 : Vadi Medical a introduit l'humidificateur respiratoire VH-500 à Taïwan, doté d'une architecture à double chauffage pour un contrôle stable du point de rosée.

- Août 2024 : Fisher & Paykel Healthcare a lancé le système F&P my820, son premier humidificateur de ventilation mécanique à domicile conçu à cet effet.

Portée du rapport mondial sur le marché des humidificateurs chauffants

| Humidificateurs chauffants autonomes |

| Humidificateurs intégrés |

| Humidificateurs encastrés |

| Ventilation mécanique invasive |

| Ventilation non invasive / HFNC |

| CPAP / BiPAP |

| Autres (anesthésie, transport) |

| Adulte |

| Néonatal et pédiatrique |

| Gériatrique |

| Hôpitaux |

| Cliniques et centres de chirurgie ambulatoire |

| Environnements de soins à domicile |

| Établissements de soins de longue durée |

| Services d'urgence et de transport |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Humidificateurs chauffants autonomes | |

| Humidificateurs intégrés | ||

| Humidificateurs encastrés | ||

| Par modalité de support respiratoire | Ventilation mécanique invasive | |

| Ventilation non invasive / HFNC | ||

| CPAP / BiPAP | ||

| Autres (anesthésie, transport) | ||

| Par groupe d'âge des patients | Adulte | |

| Néonatal et pédiatrique | ||

| Gériatrique | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques et centres de chirurgie ambulatoire | ||

| Environnements de soins à domicile | ||

| Établissements de soins de longue durée | ||

| Services d'urgence et de transport | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des humidificateurs chauffants en 2030 ?

Le marché des humidificateurs chauffants devrait atteindre 3,26 milliards USD d'ici 2030 avec un CAGR de 5,82 %.

Quelle catégorie de produits mène actuellement les ventes ?

Les unités autonomes détiennent la plus grande part à 43,44 % car elles s'adaptent facilement aux ventilateurs existants.

Pourquoi les humidificateurs ultrasoniques attirent-ils l'attention ?

Ils réduisent la consommation d'électricité d'environ 93 %, aidant les hôpitaux à atteindre leurs objectifs de décarbonation sans compromettre les performances.

Comment les changements de remboursement des soins à domicile influenceront-ils la demande ?

Les nouveaux codes de facturation aux États-Unis et en Europe financent les humidificateurs domestiques avancés, entraînant un CAGR attendu de 8,47 % dans le segment.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un CAGR de 7,18 % grâce à un accès plus large aux soins de santé et à la prévalence croissante des maladies respiratoires.

Quel frein majeur pourrait ralentir l'adoption sur les marchés sensibles aux coûts ?

Les coûts initiaux et de consommables plus élevés par rapport aux échangeurs chaleur-humidité passifs restent un obstacle significatif, en particulier là où les budgets sont serrés.

Dernière mise à jour de la page le: