Taille et part de marché des thérapeutiques de la cardiomyopathie dilatée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

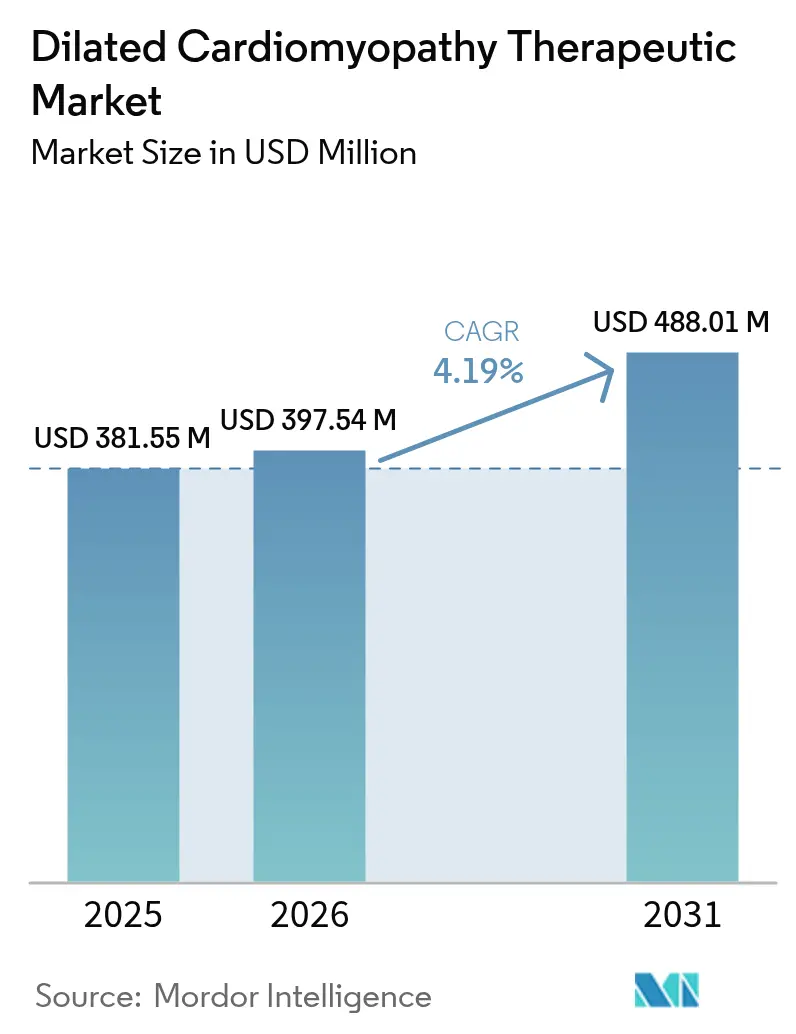

| Taille du Marché (2026) | 397.54 Millions de dollars américains |

| Taille du Marché (2031) | 488.01 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

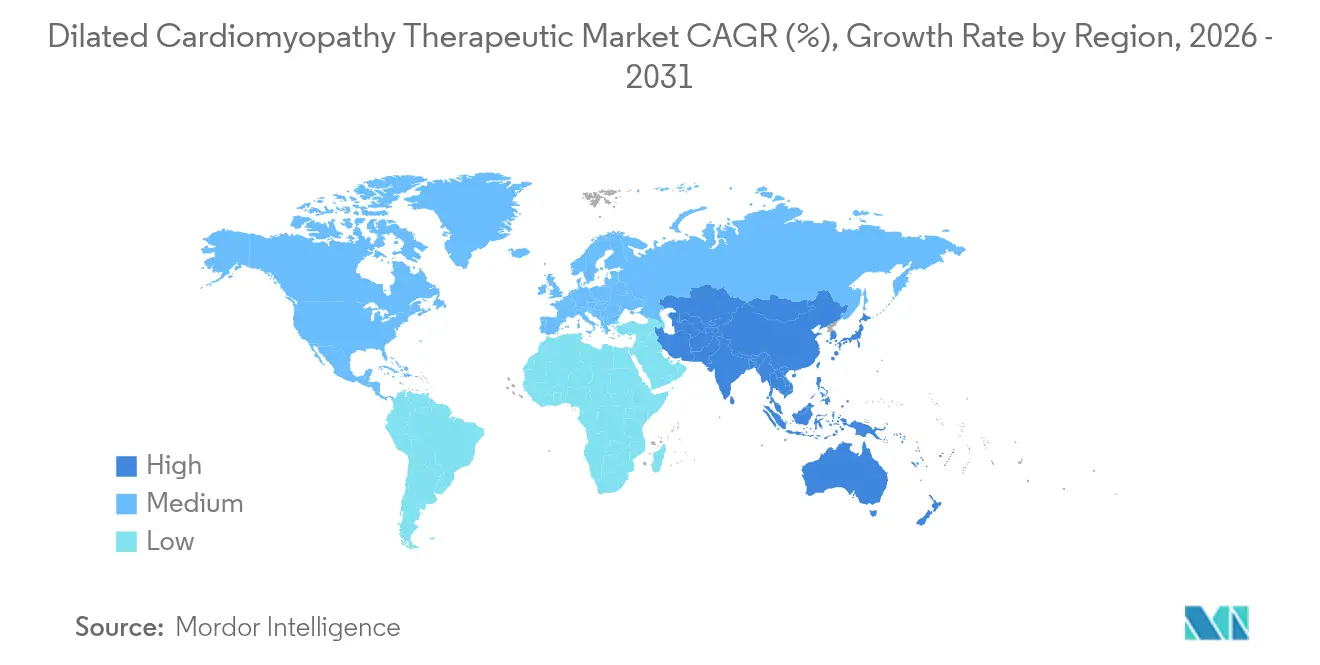

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

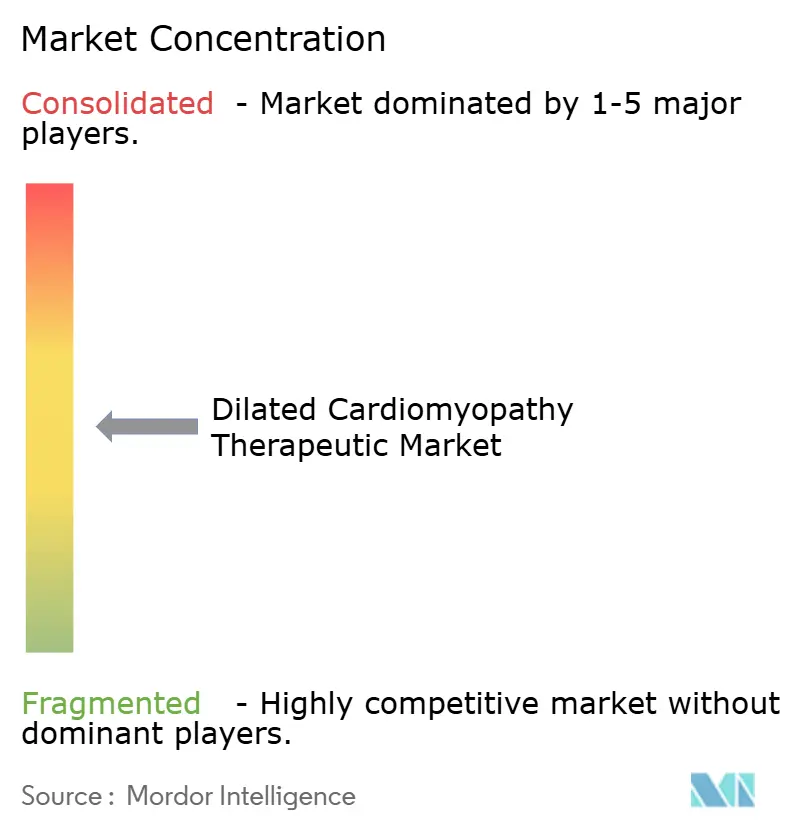

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de la cardiomyopathie dilatée par Mordor Intelligence

La taille du marché des thérapeutiques de la cardiomyopathie dilatée en 2026 est estimée à 397,54 millions USD, en progression par rapport à la valeur de 2025 de 381,55 millions USD, avec des projections pour 2031 indiquant 488,01 millions USD, croissant à un CAGR de 4,19 % sur la période 2026-2031. La demande augmente à mesure que la médecine de précision converge avec la pharmacologie traditionnelle de l'insuffisance cardiaque, offrant aux développeurs de médicaments des cibles claires promettant un bénéfice modificateur de la maladie plutôt qu'un simple soulagement des symptômes. Les inhibiteurs du SGLT-2, initialement des agents antidiabétiques, améliorent désormais la survie cardiovasculaire dans la cardiomyopathie dilatée, signalant un virage vers la modulation métabolique. Simultanément, le profilage génétique crée des sous-segments rares mais lucratifs qui récompensent les thérapeutiques à haute valeur ajoutée capables de correspondre à des défauts moléculaires spécifiques. Les régulateurs soutiennent cette évolution grâce aux incitations liées aux médicaments orphelins, mais les cliniciens s'appuient toujours sur les inhibiteurs de l'ECA et les bêta-bloquants comme épine dorsale thérapeutique, soulignant la combinaison de produits à volume établi et d'actifs de précision à haute marge sur ce marché.

Principaux enseignements du rapport

- Par classe médicamenteuse, les inhibiteurs de l'ECA détenaient 34,10 % de la part de marché des thérapeutiques de la cardiomyopathie dilatée en 2025, tandis que les inhibiteurs du SGLT-2 devraient se développer à un CAGR de 6,43 % jusqu'en 2031.

- Par voie d'administration, les formulations orales ont capturé 58,10 % de la taille du marché des thérapeutiques de la cardiomyopathie dilatée en 2025, tandis que l'administration implantable et médiée par dispositif devrait croître à un CAGR de 7,74 % entre 2026 et 2031.

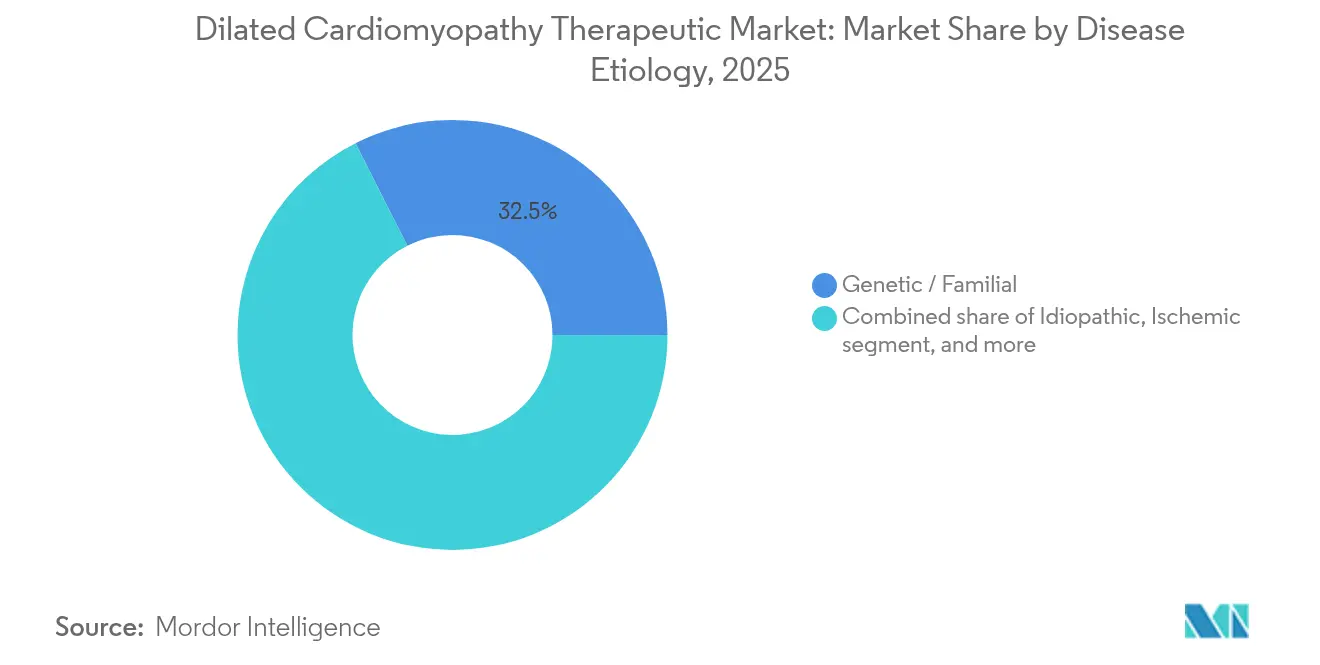

- Par étiologie de la maladie, les cas génétiques et familiaux représentaient 32,45 % de la taille du marché des thérapeutiques de la cardiomyopathie dilatée en 2025, tandis que la cardiomyopathie dilatée idiopathique progresse à un CAGR de 6,75 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec 59,70 % de la part de marché des thérapeutiques de la cardiomyopathie dilatée en 2025, tandis que les instituts de recherche et académiques devraient afficher un CAGR de 7,53 % sur la période de prévision.

- Par géographie, l'Amérique du Nord représentait 42,10 % de la taille du marché des thérapeutiques de la cardiomyopathie dilatée en 2025, et l'Asie-Pacifique devrait se développer à un CAGR de 5,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques de la cardiomyopathie dilatée

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence mondiale croissante des maladies cardiovasculaires | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Sensibilisation croissante et diagnostic précoce de la cardiomyopathie dilatée | +0.8% | Mondial, gains précoces sur les marchés développés | Moyen terme (2-4 ans) |

| Avancées technologiques en pharmacothérapie de l'insuffisance cardiaque | +0.6% | Amérique du Nord et UE en tête ; diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de la médecine de précision et des tests génétiques | +0.4% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Pipeline robuste de nouvelles thérapies et soutien réglementaire | +0.3% | Mondial, avec un leadership réglementaire aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Augmentation des dépenses de santé dans les économies émergentes | +0.2% | Asie-Pacifique en tête, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante des maladies cardiovasculaires

La prévalence de l'insuffisance cardiaque est passée de 25,43 millions de cas en 1990 à 55,50 millions en 2021, élargissant le bassin en aval de patients atteints de cardiomyopathie dilatée qui survivent à des événements ischémiques aigus mais évoluent vers une dysfonction ventriculaire chronique. Les économies émergentes accélèrent ce fardeau à mesure que les modes de vie urbains font augmenter les taux d'hypertension, d'obésité et de syndrome métabolique. Les gains de longévité aggravent l'incidence, car une meilleure prise en charge aiguë maintient en vie un myocarde vulnérable suffisamment longtemps pour se décompenser. Les cliniciens rencontrent donc une variation phénotypique plus large, ce qui les incite à adopter des protocoles thérapeutiques personnalisés allant au-delà des approches uniformes. Les fabricants de médicaments reconnaissent l'opportunité de segmenter selon le statut métabolique comorbide, en proposant des schémas combinés qui synchronisent le blocage neuro-hormonal avec la reprogrammation métabolique. Collectivement, la prévalence de la maladie et la survie élargissent la base adressable pour le marché des thérapeutiques de la cardiomyopathie dilatée.

Sensibilisation croissante et diagnostic précoce de la cardiomyopathie dilatée

Les critères 2024 de la Société européenne de cardiologie pour la cardiomyopathie ventriculaire gauche non dilatée permettent une intervention avant l'élargissement manifeste de la chambre, élargissant potentiellement la cohorte traitable de 30 à 40 %[1]Groupe de travail de la Société européenne de cardiologie, "Définition et classification de la cardiomyopathie VG non dilatée," springer.com. L'IRM cardiaque et l'échocardiographie de déformation détectent la fibrose subclinique, guidant une initiation médicamenteuse plus précoce. Les programmes de dépistage familial révèlent des porteurs de mutations des décennies avant l'apparition des symptômes, tandis que les plateformes de génétique grand public favorisent l'auto-orientation des patients vers des cliniques spécialisées. Ces évolutions diagnostiques font avancer la demande thérapeutique dans la chronologie de la maladie, créant des fenêtres de traitement plus longues par patient. L'intervention précoce améliore également les taux de réponse, renforçant les dossiers de données probantes en vie réelle qui facilitent le remboursement. Par conséquent, les développeurs de médicaments intègrent l'enrichissement basé sur les biomarqueurs dans les essais cliniques, accélérant le délai de preuve et affinant le positionnement sur le marché.

Avancées technologiques en pharmacothérapie de l'insuffisance cardiaque

Le consensus 2024 du Collège américain de cardiologie préconise une quadrithérapie — ARNi, bêta-bloquant, antagoniste des minéralocorticoïdes et inhibiteur du SGLT-2 — administrée simultanément pour maximiser la couverture synergique des voies[2]Collège américain de cardiologie, "Parcours décisionnel de consensus d'experts 2024 sur les cardiomyopathies," acc.org. Les inhibiteurs du SGLT-2 démontrent une cardioprotection indépendante du contrôle glycémique, agissant par la natriurèse, l'amélioration de l'énergétique et les effets anti-inflammatoires. Les composés ARNi maintiennent l'activité des peptides natriurétiques, réduisant le stress pariétal ventriculaire. Ces schémas multi-voies exigent une titration précise ; les thérapeutiques numériques surveillent désormais à distance la fonction rénale et l'hémodynamique, déclenchant des ajustements posologiques qui maintiennent les événements indésirables à un niveau bas. Les entreprises pharmaceutiques s'associent donc à des éditeurs de logiciels pour intégrer des services d'observance et de surveillance, transformant les médicaments en offres de soins basées sur la valeur — un facteur de différenciation émergent dans le secteur des thérapeutiques de la cardiomyopathie dilatée.

Adoption croissante de la médecine de précision et des tests génétiques

Environ 35 à 40 % des cas de cardiomyopathie dilatée ont un facteur génétique identifiable, les mutations LMNA, BAG3 et de la titine figurant parmi les plus prévalentes. Des programmes de phase 3 tels que REALM-DCM (ARRY-371797 dans les mutations LMNA) illustrent les essais définis par le génotype. La thérapie de remplacement du gène BAG3, RP-A701, a récemment obtenu l'autorisation IND de la FDA et cible un segment de prévalence de 2 000 patients aux États-Unis. Les populations plus restreintes justifient une tarification premium qui équilibre les coûts de développement. Les diagnostics compagnons deviennent obligatoires, ouvrant des flux de revenus annexes et créant des synergies de co-lancement entre les entreprises de biotechnologie et les sociétés de séquençage. Les cohortes de précision réduisent également la variabilité du placebo, raccourcissant le recrutement et renforçant les signaux d'efficacité qui réduisent le risque d'investissement en capital sur le marché des thérapeutiques de la cardiomyopathie dilatée.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de traitement élevés et obstacles au remboursement | -0.7% | Mondial, plus aigu sur les marchés émergents | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes et délais d'approbation prolongés | -0.5% | Mondial, obstacles persistants aux États-Unis, dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Préoccupations de sécurité et effets indésirables de la polymédication | -0.4% | Mondial, en particulier chez les patients âgés et polymorbides | Court terme (≤ 2 ans) |

| Accès limité aux thérapies avancées dans les régions à revenu faible et intermédiaire | -0.3% | Pays à revenu faible et intermédiaire en Asie-Pacifique, en Afrique, en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement élevés et obstacles au remboursement

Le mavacamten est inscrit à près de 300 000 USD par an, tandis que les thérapies géniques à dose unique pourraient dépasser 1 million USD, décourageant l'adoption même dans les populations assurées. Les payeurs exigent des données de résultats longitudinaux avant une couverture étendue, mais ces preuves arrivent à maturité des années après le lancement, retardant l'inflexion des revenus. Les économies émergentes reposent sur les dépenses directes, limitant l'accès aux consommateurs urbains aisés et tronquant la croissance des volumes. Les thérapies avancées nécessitent également une imagerie en série, une génomique et une surveillance des biomarqueurs, alourdissant les coûts annexes pour les systèmes de santé. Les fabricants expérimentent donc des contrats basés sur les résultats et des modèles de paiement échelonné, mais le scepticisme sur les prix persiste et tempère le rythme d'expansion du marché des thérapeutiques de la cardiomyopathie dilatée.

Exigences réglementaires strictes et délais d'approbation prolongés

La date PDUFA de l'aficamten a été prolongée jusqu'en décembre 2025 pour tenir compte de discussions détaillées sur le REMS, illustrant comment les cadres de surveillance de la sécurité peuvent retarder les délais de lancement. Les thérapies géniques font face à des questions d'intégration vectorielle et d'édition hors cible qui obligent les régulateurs à exiger un suivi sur dix ans. Les protocoles combinés doivent démontrer un bénéfice additif et des profils d'interaction acceptables, augmentant la complexité et le coût des essais. Les petites biotechs manquent souvent du capital nécessaire pour naviguer dans les révisions, ce qui conduit au partenariat ou à l'acquisition comme seule sortie viable. Collectivement, les approbations prolongées augmentent le risque de développement, découragent l'entrée concurrentielle et ralentissent la vitesse d'innovation au sein du secteur des thérapeutiques de la cardiomyopathie dilatée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les inhibiteurs du SGLT-2 mènent la révolution métabolique

Les prescriptions actuelles continuent de s'appuyer sur les inhibiteurs de l'ECA, mais leur part de 34,10 % en 2025 s'érode progressivement à mesure que les inhibiteurs du SGLT-2 progressent rapidement sur une trajectoire de CAGR de 6,43 %, soutenus par des données robustes de réduction de la mortalité. Les agents neuro-hormonaux conservent la primauté dans les recommandations, mais la reprogrammation métabolique introduit une nouvelle couche de modification de la maladie qui résonne auprès des cardiologues traitant des patients polymorbides. Les pipelines de développement mettent désormais en avant les inhibiteurs de la myosine cardiaque et les modulateurs du sarcomère ciblant directement la mécanique contractile ; le mavacamten a établi le précédent, et l'aficamten suit avec le perfectionnement du REMS. Les thérapies cellulaires telles que le Deramiocel délivrent des signaux régénératifs, tandis que les produits ARNi font le pont entre les paradigmes traditionnels et émergents en améliorant la signalisation natriurétique. Cette diversité mécanistique élargit l'arsenal thérapeutique et soutient une mosaïque concurrentielle complexe pour le marché des thérapeutiques de la cardiomyopathie dilatée.

Les actifs SGLT-2 de deuxième génération visent une posologie hebdomadaire pour améliorer l'observance. Parallèlement, la recherche sur les modulateurs mitochondriaux cherche à corriger les déficits énergétiques intrinsèques au myocarde dilaté. Des associations combinant le blocage neuro-hormonal avec des agents métaboliques sont en cours d'essais précoces, préfigurant des formulations à dose fixe qui pourraient dominer les prescriptions futures. Les stratégies de tarification pivotent sur le bénéfice additif démontré dans des essais en face à face, une arène où les sous-études stratifiées par précision confèrent un avantage. Il en résulte un paysage produit hautement segmenté mais synergique qui offre aux cliniciens des algorithmes flexibles tout en mettant les payeurs au défi de concilier des indications qui se chevauchent dans les comorbidités chroniques.

Par voie d'administration : l'intégration des dispositifs remodèle l'administration

Les formulations orales restent les plus largement utilisées en raison de leur commodité et de leur familiarité. Cependant, la dynamique de croissance se déplace vers des plateformes d'administration activées par dispositif qui fournissent un soutien mécanique ou électrique constant et contournent les obstacles à l'observance. La stimulation ventriculaire gauche sans sonde, la stimulation du système de conduction et la modulation de la contractilité cardiaque illustrent des implants mini-invasifs qui complètent la pharmacothérapie. Les critères d'utilisation appropriée 2025 de l'ACC/AHA répertorient 335 scénarios cliniques guidant quand et comment combiner médicaments et dispositifs, reflétant l'arbre décisionnel sophistiqué auquel font désormais face les électrophysiologistes [JACC.ORG]. Des pompes à perfusion sous-cutanée pour de nouveaux agents biologiques progressent également dans des études de faisabilité, promettant une exposition soutenue tout en évitant les unités de perfusion hospitalières.

Les écosystèmes numériques reliés aux implants transmettent des données hémodynamiques vers des analyses en nuage, permettant un ajustement posologique piloté par algorithme des agents oraux concomitants. Ce paradigme en boucle fermée brouille la frontière entre les marchés des médicaments et des dispositifs et invite aux coentreprises entre les entreprises de technologie médicale et pharmaceutique. Bien que l'investissement initial en capital soit élevé, des cadres de contractualisation basés sur la valeur liant le remboursement à la réduction des hospitalisations émergent, créant une marge économique pour les technologies premium et élargissant les dépenses totales au sein du marché des thérapeutiques de la cardiomyopathie dilatée.

Par étiologie de la maladie : les avancées génétiques favorisent les approches ciblées

Les étiologies génétiques et familiales représentaient 32,45 % de la part de marché des thérapeutiques de la cardiomyopathie dilatée en 2025, reflétant une grande clarté diagnostique et un plaidoyer organisé des patients qui accélère le recrutement dans les essais. Les cas idiopathiques, malgré leurs origines peu claires, représentent le segment à la croissance la plus rapide à mesure que l'imagerie améliorée expose des maladies auparavant non détectées ; leur CAGR de 6,75 % témoigne d'un besoin non satisfait considérable chez les patients qui ne correspondent pas à des défauts monogéniques. Les sous-types ischémiques, induits par des toxines et endocriniens-métaboliques forment ensemble un reste hétérogène qui bénéficie toujours de la thérapie médicale recommandée mais pourrait bientôt recevoir des options de précision à mesure que les modèles de risque polygénique arrivent à maturité.

Les plateformes de remplacement génique ciblent des niches monogéniques telles que BAG3 ou LMNA, tandis que les thérapeutiques de modulation de l'ARN poursuivent les voies des microARN impliquées dans de multiples étiologies. Les conceptions d'essais cliniques adaptatifs utilisent des bras placebo partagés et des panels de biomarqueurs étiologiques pour améliorer l'efficacité dans ces sous-études, réduisant le coût par approbation. Cette approche modulaire devrait multiplier les lancements de nouveaux médicaments sans saturer un seul bassin de patients, maintenant ainsi la diversité des revenus sur le marché des thérapeutiques de la cardiomyopathie dilatée.

Par utilisateur final : les instituts de recherche accélèrent l'innovation

Les hôpitaux restent le principal canal de dispensation, mais les centres médicaux universitaires et les instituts de recherche affichent la plus forte augmentation de volume à mesure qu'ils mènent des essais de thérapie de précision et des programmes d'utilisation compassionnelle. Leur participation accélère les travaux de première administration à l'homme, attire des financements philanthropiques et concentre l'expertise en maladies rares dont manquent les hôpitaux primaires. Plus de 500 sujets inscrits dans l'étude ACACIA-HCM illustrent l'échelle nécessaire pour valider les inhibiteurs de la myosine, et une infrastructure similaire est désormais réaffectée à la cardiomyopathie dilatée. Les cliniques spécialisées diffusent ensuite les protocoles aux cardiologues communautaires, étendant la portée sans diluer la qualité des soins.

L'intégration de l'intelligence artificielle organise de grandes archives d'échocardiographie, identifiant les candidats potentiels aux thérapies de recherche et les orientant vers des cohortes de registres qui éclairent les futures extensions d'indication. Les consortiums académico-industriels plaident également pour un remboursement adaptatif qui suit la maturation des preuves, accélérant l'adoption sur le marché une fois que les agents obtiennent leur approbation. Ces dynamiques positionnent les centres de recherche à la fois comme pôles d'innovation et premiers clients à fort volume au sein du secteur des thérapeutiques de la cardiomyopathie dilatée.

Analyse géographique

L'Amérique du Nord ancre le marché des thérapeutiques de la cardiomyopathie dilatée avec 42,10 % des revenus mondiaux en 2025, soutenue par des systèmes de remboursement matures et un leadership dans les recommandations qui favorise l'adoption rapide de nouvelles classes. La forte prévalence de l'obésité et de l'hypertension dans la région maintient une large base pharmacologique, tandis que des centres académiques bien financés mènent des essais de thérapie génique attirant des investissements entrants. La convergence des pressions des payeurs et des contrats basés sur les résultats transfère progressivement le risque économique vers les fabricants, mais les médicaments premium obtiennent toujours l'adoption lorsque les données en vie réelle vérifient les réductions d'hospitalisation.

L'Europe suit avec une croissance régulière à un chiffre, soutenue par la tarification de référence transfrontalière et la procédure d'examen continu de l'Agence européenne des médicaments qui accélère l'autorisation des thérapies révolutionnaires. L'hétérogénéité au niveau des pays persiste — l'Allemagne adopte rapidement l'intégration des dispositifs tandis que l'Europe du Sud reste sensible aux prix — mais l'harmonisation des recommandations maintient une pratique clinique cohérente. Le marché des thérapeutiques de la cardiomyopathie dilatée bénéficie de solides réseaux de défense des patients au Royaume-Uni, aux Pays-Bas et en Scandinavie, qui facilitent la collecte de preuves par registre convaincant les payeurs publics de rembourser les agents de précision à coût élevé.

L'Asie-Pacifique, croissant à un CAGR de 5,39 %, remodèle les perspectives mondiales à mesure que la prévalence de l'insuffisance cardiaque en Chine augmente plus vite que la moyenne mondiale et que les gouvernements augmentent les budgets cardiovasculaires. La démographie super-vieillissante du Japon stimule l'adoption des dispositifs, tandis que la classe moyenne émergente de l'Inde diversifie la demande au-delà des hôpitaux tertiaires publics vers les chaînes de cardiologie privées. Les agences réglementaires en Chine et en Corée du Sud lancent des pilotes d'examen en temps réel pour raccourcir le délai d'approbation par rapport aux États-Unis et à l'UE, promettant une capture de revenus plus précoce pour les sponsors multinationaux. Néanmoins, la couverture d'assurance variable et les plafonds de prix imposent des modèles de tarification échelonnée qui préservent le volume tout en protégeant l'intégrité des prix catalogue mondiaux au sein du marché des thérapeutiques de la cardiomyopathie dilatée.

Paysage concurrentiel

Les grands acteurs cardiovasculaires établis — Novartis, AstraZeneca et Bristol-Myers Squibb — continuent de tirer des ventes significatives des classes neuro-hormonales mais ciblent désormais les cibles métaboliques et génétiques pour soutenir leur croissance. L'activité d'acquisition reflète ce pivot : l'acquisition par Eli Lilly de Verve Therapeutics pour 1,3 milliard USD a sécurisé des outils d'édition de base adénine pour les troubles lipidiques héréditaires avec chevauchement de cardiomyopathie. Le rachat par Novo Nordisk de Cardior Pharmaceuticals pour plus d'un milliard EUR a ajouté des thérapeutiques à base de microARN qui modulent le remodelage maladaptatif. Ces opérations soulignent la prime accordée aux technologies de plateforme capables de générer plusieurs actifs de pipeline plutôt que des produits uniques.

Des innovateurs à capitalisation moyenne tels que Cytokinetics se spécialisent dans la biologie du sarcomère et ont fait progresser l'aficamten vers un examen avancé, tandis que Rocket Pharmaceuticals se concentre exclusivement sur les cardiomyopathies monogéniques. Les entrants en thérapie cellulaire Capricor et Mesoblast explorent des approches allogéniques visant la régénération myocardique. L'intensité concurrentielle est la plus élevée dans les inhibiteurs du SGLT-2 où les membres de la classe détiennent des indications interchangeables, ce qui pousse les entreprises à se différencier par des associations à dose fixe et des compléments de surveillance numérique. À l'inverse, les classes de thérapie génique et d'inhibiteurs de la myosine présentent une rivalité directe limitée, préservant le pouvoir de tarification et les marges, mais nécessitant une éducation substantielle pour stimuler l'adoption sur le marché des thérapeutiques de la cardiomyopathie dilatée.

Les collaborations stratégiques font le pont entre diagnostics et thérapeutiques : Illumina s'associe à des entreprises pharmaceutiques pour co-développer des panels de nouvelle génération qui stratifient le recrutement dans les essais, tandis que les fournisseurs de technologie médicale intègrent une aide à la décision pharmacologique dans les tableaux de bord des implants. La découverte de médicaments assistée par intelligence artificielle brouille davantage les frontières sectorielles ; les partenariats avec les géants du logiciel accélèrent l'identification des cibles et raccourcissent les phases précliniques. Collectivement, ces alliances créent des écosystèmes de soins intégrés qui étendent les frontières concurrentielles au-delà des formulaires traditionnels vers le secteur plus large des thérapeutiques de la cardiomyopathie dilatée.

Leaders du secteur des thérapeutiques de la cardiomyopathie dilatée

AstraZeneca PLC

Pfizer Inc.

Novartis AG

Bristol Myers Squibb (Incl. MyoKardia)

Capricor Therapeutics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Verve Therapeutics a rapporté des données initiales positives de l'essai Heart-2 de phase 1b de VERVE-102, atteignant une réduction moyenne du LDL-C de 53 % avec le statut de voie rapide de la FDA.

- Mai 2025 : Cytokinetics a confirmé la prolongation par la FDA de la date PDUFA de l'aficamten au 26 décembre 2025 et a complété le recrutement de plus de 500 patients dans ACACIA-HCM.

- Avril 2025 : Boston Scientific a enregistré un chiffre d'affaires cardiovasculaire record au T1 2025 de 4,663 milliards USD et a lancé les essais ELEVATE-PF et OPTION-A.

- Février 2025 : BridgeBio Pharma a obtenu l'approbation de la FDA pour Attruby (acoramidis) pour le traitement de la cardiomyopathie amyloïde à transthyrétine.

- Décembre 2024 : Eli Lilly a finalisé son acquisition de Verve Therapeutics pour 1,3 milliard USD.

- Novembre 2024 : Novo Nordisk a acquis Cardior Pharmaceuticals pour plus d'un milliard EUR.

Portée du rapport mondial sur le marché des thérapeutiques de la cardiomyopathie dilatée

Selon la portée du rapport, la cardiomyopathie dilatée est une maladie du muscle cardiaque, débutant généralement dans la principale chambre de pompage du cœur (ventricule gauche). Le ventricule s'étire et s'amincit (se dilate) et ne peut pas pomper le sang aussi efficacement qu'un cœur sain. En termes généraux, elle désigne l'anomalie du muscle cardiaque lui-même. Le marché des thérapeutiques de la cardiomyopathie dilatée est segmenté par classe médicamenteuse (antagonistes de l'aldostérone, inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA), antagonistes des récepteurs de l'angiotensine II, bêta-bloquants) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Inhibiteurs de l'ECA |

| Bêta-bloquants |

| Antagonistes des récepteurs de l'angiotensine II |

| Antagonistes de l'aldostérone |

| Inhibiteurs des récepteurs de l'angiotensine-néprylisine (ARNi) |

| Inhibiteurs du SGLT-2 |

| Autres / Émergents (gène, cellule, modulateurs de la myosine) |

| Orale |

| Intraveineuse |

| Sous-cutanée |

| Implantable / Médiée par dispositif |

| Génétique / Familiale |

| Idiopathique |

| Ischémique |

| Induite par des toxines (alcool, chimiothérapie, etc.) |

| Infectieuse / Inflammatoire |

| Endocrinienne / Métabolique |

| Autres maladies |

| Hôpitaux |

| Cliniques de cardiologie spécialisées |

| Instituts de recherche et académiques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe médicamenteuse | Inhibiteurs de l'ECA | |

| Bêta-bloquants | ||

| Antagonistes des récepteurs de l'angiotensine II | ||

| Antagonistes de l'aldostérone | ||

| Inhibiteurs des récepteurs de l'angiotensine-néprylisine (ARNi) | ||

| Inhibiteurs du SGLT-2 | ||

| Autres / Émergents (gène, cellule, modulateurs de la myosine) | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Sous-cutanée | ||

| Implantable / Médiée par dispositif | ||

| Par étiologie de la maladie | Génétique / Familiale | |

| Idiopathique | ||

| Ischémique | ||

| Induite par des toxines (alcool, chimiothérapie, etc.) | ||

| Infectieuse / Inflammatoire | ||

| Endocrinienne / Métabolique | ||

| Autres maladies | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques de cardiologie spécialisées | ||

| Instituts de recherche et académiques | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des thérapeutiques de la cardiomyopathie dilatée en 2026 ?

La taille du marché des thérapeutiques de la cardiomyopathie dilatée est de 397,54 millions USD en 2026.

Quelle classe médicamenteuse connaît la croissance la plus rapide ?

Les inhibiteurs du SGLT-2 mènent la croissance avec un CAGR de 6,43 % jusqu'en 2031, reflétant des bénéfices cardioprotecteurs au-delà du contrôle glycémique.

Pourquoi l'Asie-Pacifique est-elle considérée comme la principale région de croissance ?

La prévalence cardiovasculaire croissante, l'augmentation des investissements dans les soins de santé et l'accélération de l'examen réglementaire stimulent un CAGR de 5,39 % en Asie-Pacifique.

Comment la génétique façonne-t-elle les nouvelles thérapies ?

Environ 35 à 40 % des cas sont liés à des mutations, permettant des traitements ciblés tels que les petites molécules axées sur LMNA et les vecteurs de remplacement du gène BAG3.

Qu'est-ce qui limite l'adoption plus large des thérapies avancées ?

Le coût élevé, les délais de remboursement et les longues évaluations réglementaires ralentissent la diffusion malgré l'efficacité démontrée.

Quelles entreprises ont récemment réalisé des acquisitions stratégiques ?

Eli Lilly a acquis Verve Therapeutics pour ses capacités d'édition génique, et Novo Nordisk a acquis Cardior Pharmaceuticals pour ses actifs en microARN, soulignant la prime accordée aux plateformes de cardiologie de précision.

Dernière mise à jour de la page le: