Taille et Part du Marché de la Reconnaissance de Gestes dans le Commerce de Détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

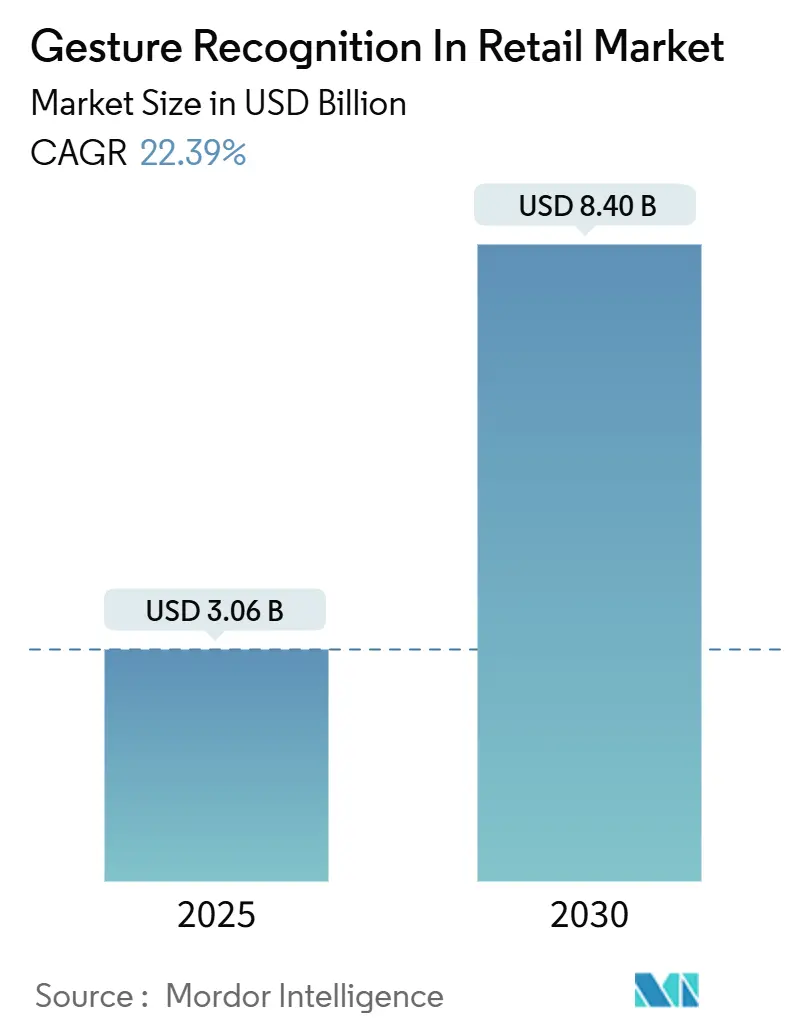

| Taille du Marché (2025) | 3.06 Milliards de dollars |

| Taille du Marché (2030) | 8.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Reconnaissance de Gestes dans le Commerce de Détail par Mordor Intelligence

La taille du marché de la reconnaissance de gestes dans le commerce de détail est estimée à 3,06 milliards USD en 2025, et devrait atteindre 8,40 milliards USD d'ici 2030, à un CAGR de 22,39 % au cours de la période de prévision (2025-2030). La pénurie croissante de main-d'œuvre, la demande soutenue pour des parcours sans contact et l'intégration de l'IA de périphérie avec le radar à ondes millimétriques permettent désormais une détection de gestes à travers les rayonnages, sans nécessiter de vue directe par caméra.[1]Intel Corporation, « L'IA de périphérie visuelle accélère l'innovation dans le commerce de détail », intel.com Les détaillants bénéficient d'analyses plus riches en rayon, tandis que les marques de produits de grande consommation monétisent les flux de données comportementales qui en résultent. Les coûts matériels continuent de baisser à mesure que les capteurs 3D et les puces d'IA s'intègrent dans les appareils de point de vente grand public. La clarté réglementaire sur les principaux marchés et la maturité des architectures préservant la confidentialité réduisent davantage les risques liés aux déploiements à grande échelle. Collectivement, ces dynamiques soutiennent une expansion à deux chiffres soutenue de la reconnaissance de gestes dans le marché du commerce de détail tout au long de la décennie.

Principaux Enseignements du Rapport

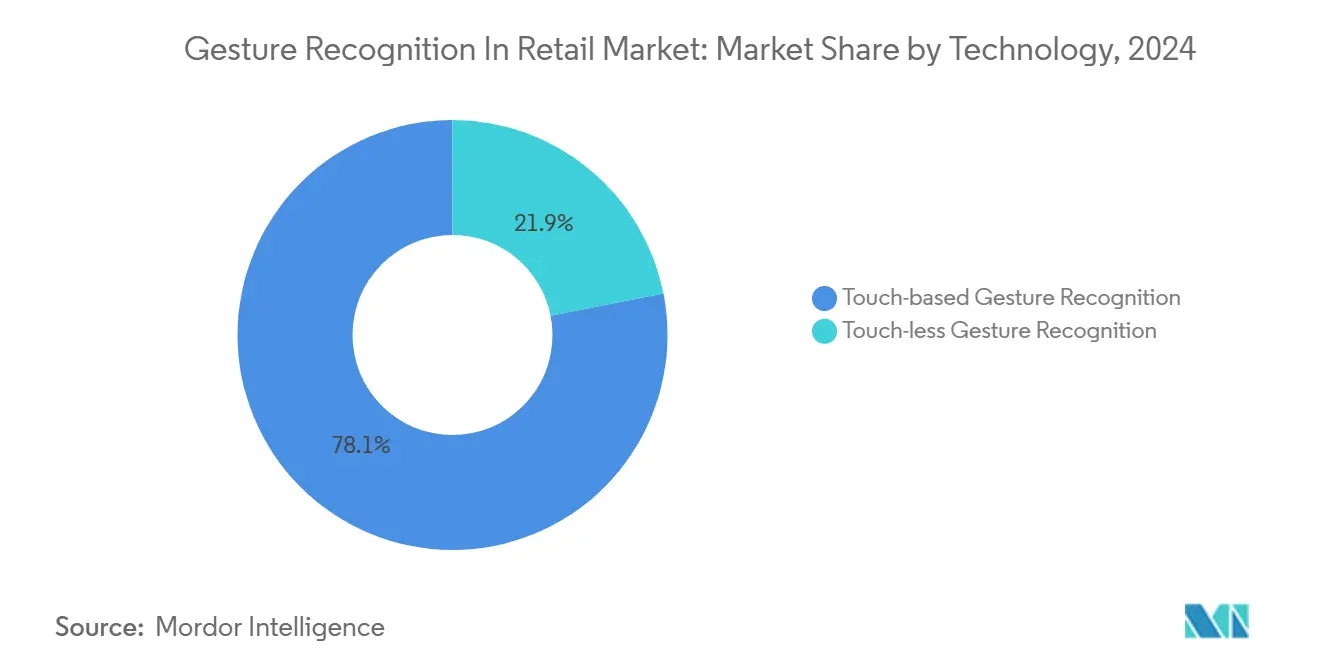

- Par technologie, les systèmes tactiles détenaient 78,1 % de la part du marché de la reconnaissance de gestes dans le commerce de détail en 2024, tandis que les plateformes sans contact devraient se développer à un CAGR de 24,1 % jusqu'en 2030.

- Par mode d'interaction, les gestes de la main et des doigts représentaient une part de 66,8 % de la taille du marché de la reconnaissance de gestes dans le commerce de détail en 2024 ; la reconnaissance du corps entier est prête pour une croissance à un CAGR de 23,4 % jusqu'en 2030.

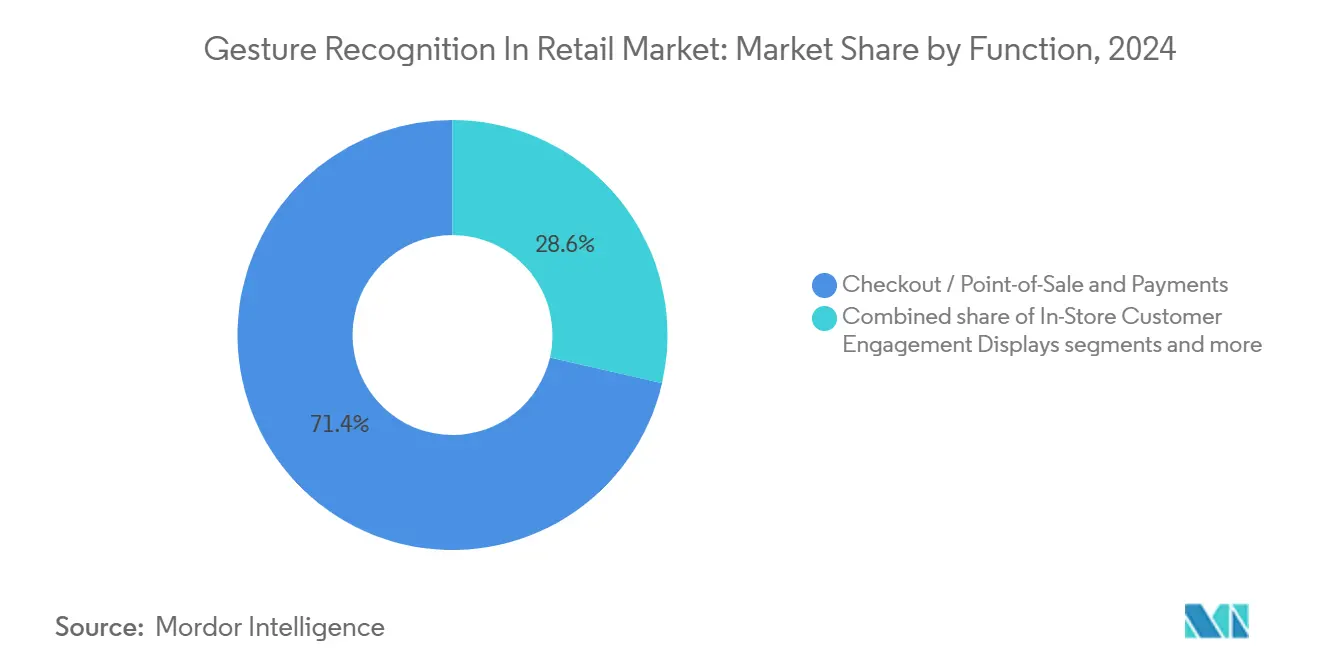

- Par fonction, les solutions de caisse et de point de vente représentaient 71,4 % de la taille du marché de la reconnaissance de gestes dans le commerce de détail en 2024, tandis que les écrans d'engagement client progressent à un CAGR de 23,7 %.

- Par format de vente au détail, les supermarchés et hypermarchés étaient en tête avec une part de revenus de 62,3 % en 2024 ; les magasins de vêtements et les grands magasins ont enregistré la croissance la plus rapide à un CAGR de 23,0 % de 2024 à 2030.

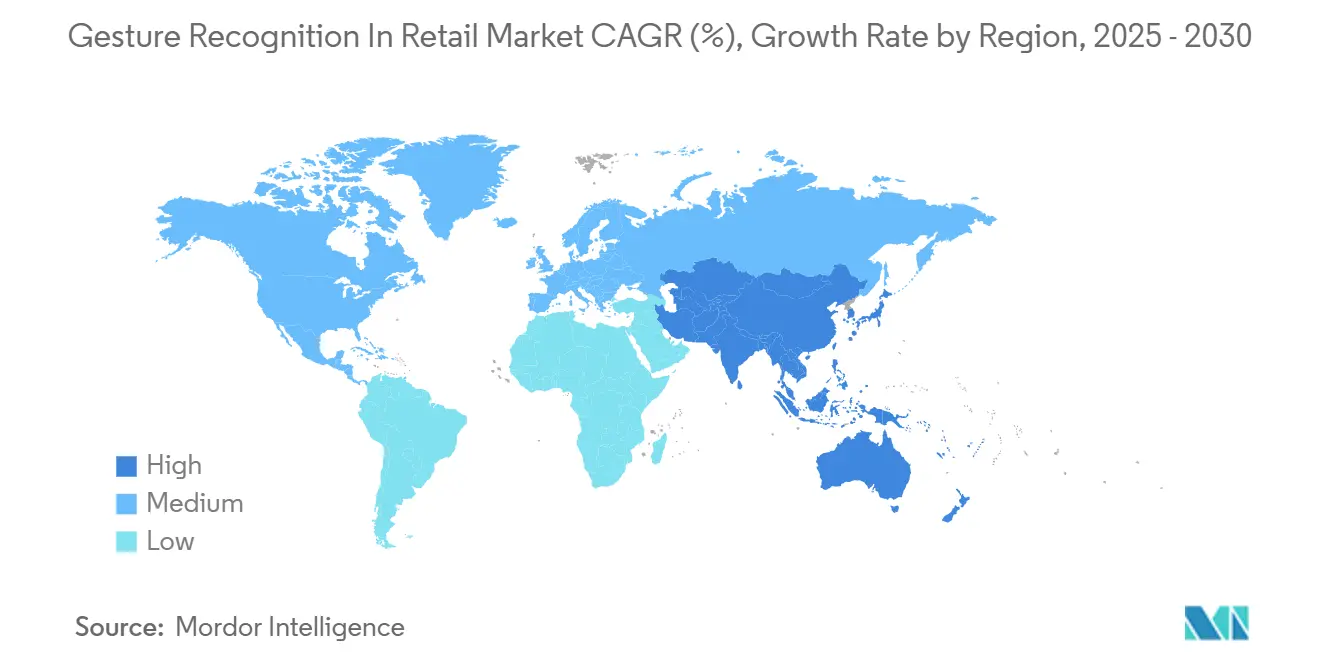

- Par géographie, l'Amérique du Nord a capturé 36,5 % de la part du marché de la reconnaissance de gestes dans le commerce de détail en 2024, tandis que l'Asie-Pacifique enregistre le CAGR le plus élevé de 22,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Reconnaissance de Gestes dans le Commerce de Détail

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante pour les achats sans contact | +4.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Capteurs 3D et puces d'IA dans les appareils de vente au détail | +3.8% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion du commerce de détail intelligent et des formats de magasins autonomes | +3.5% | Mondial, en avance en Chine, au Japon, en Allemagne | Moyen terme (2-4 ans) |

| Radar à ondes millimétriques et ULB pour une utilisation à travers les rayonnages | +2.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Monétisation des analyses de gestes en rayon | +2.1% | Marchés développés | Moyen terme (2-4 ans) |

| Intégration des lunettes intelligentes à réalité augmentée | +1.8% | Amérique du Nord et Europe, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour des Expériences d'Achat Sans Contact

Les comportements issus de la pandémie ont consolidé les attentes des consommateurs en matière de parcours sans contact, et les grandes enseignes européennes de distribution alimentaire ont validé la mise en œuvre à grande échelle de supermarchés basés sur la vision par ordinateur, avec des surfaces dépassant 1 000 m². Les détaillants rapportent des réductions mesurables des temps de passage en caisse moyens et une augmentation du débit client, entraînant des paniers plus importants et des visites répétées. La pression concurrentielle pousse désormais même les enseignes de milieu de gamme à évaluer les refontes de façade activées par la reconnaissance de gestes. À mesure que davantage d'opérateurs déploient des architectures de périphérie préservant la confidentialité, l'adoption s'accélère sans frais cloud supplémentaires. Ces développements renforcent les perspectives de croissance à court terme du marché de la reconnaissance de gestes dans le commerce de détail.

Pénétration Croissante des Capteurs 3D et des Puces d'IA dans les Appareils de Vente au Détail

Les puces de périphérie exécutent désormais localement l'inférence de gestes en temps réel, supprimant les contraintes de bande passante et réduisant la latence.[2]Synaptics Inc., « Présentation de la plateforme native IA Astra », synaptics.com Des prototypes récents associant des capteurs de profondeur 3D à des cœurs dédiés d'apprentissage automatique ont démontré une précision de reconnaissance de gestes de 99,8 % sur 18 classes, même dans des conditions d'éclairage variables. Les fabricants d'équipements d'origine asiatiques tirent parti de la fabrication à grande échelle pour faire baisser les prix unitaires en dessous de 20 USD, ouvrant l'accès aux épiceries régionales et aux commerces de proximité. Le coût de possession réduit et la facilité de modernisation des voies existantes contribuent à élargir la base accessible du marché de la reconnaissance de gestes dans le commerce de détail. Les conceptions de référence communes des fournisseurs de puces et des intégrateurs de solutions réduisent également l'effort d'intégration pour les détaillants disposant de ressources techniques internes limitées.

Expansion des Formats de Commerce de Détail Intelligent et de Magasins Autonomes

Les projets pilotes chinois, japonais et européens ont évolué vers des chaînes multi-magasins qui s'appuient sur la reconnaissance de gestes pour une entrée sans friction, l'identification des produits et le paiement à la sortie. Les opérateurs citent des économies de main-d'œuvre dépassant 30 % et une réduction des pertes grâce aux alertes d'anomalies en temps réel. Les propriétaires de marques participent en parrainant des têtes de gondole interactives qui répondent aux gestes des consommateurs, générant des revenus publicitaires supplémentaires. À mesure que les normes d'investissement convergent avec celles des caisses libre-service traditionnelles, les formats autonomes deviennent commercialement viables pour les supermarchés de proximité et les points de vente en zone de transit, élargissant davantage l'empreinte du marché de la reconnaissance de gestes dans le commerce de détail.

Avancées du Radar à Ondes Millimétriques et ULB Permettant les Gestes à Travers les Rayonnages

Le radar à ondes millimétriques suit désormais les mouvements de la main à travers les rayonnages standard avec une précision de 95,2 %, tout en préservant l'anonymat des clients, car seuls les nuages de points de mouvement sont traités. L'ajout du positionnement à ultra-large bande permet le pointage directionnel et l'ancrage spatial, permettant aux acheteurs d'afficher des données produit sur les écrans à proximité sans avoir besoin de toucher les écrans. Les fournisseurs de technologie déposent des brevets couvrant l'interaction basée sur le radar pour les présentoirs de vente au détail haut de gamme, laissant présager des déploiements phares à venir. Ces avancées débloquent de nouvelles zones à l'intérieur des rayons où les caméras optiques sont bloquées, élargissant la zone desservie du marché de la reconnaissance de gestes dans le commerce de détail.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité algorithmique dans les magasins en activité | -2.8% | Mondial, plus élevé dans les marchés démographiquement diversifiés | Court terme (≤ 2 ans) |

| Résistance réglementaire et en matière de confidentialité | -2.1% | Europe et Amérique du Nord, se répandant dans le monde entier | Moyen terme (2-4 ans) |

| Latence du réseau de périphérie aux caisses fréquentées | -1.6% | Mondial, aiguë là où la connectivité est limitée | Court terme (≤ 2 ans) |

| Interférences électromagnétiques provenant de l'IoT dense | -1.2% | Amérique du Nord et Europe, s'étendant aux métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité Algorithmique et Variance de Précision dans les Environnements de Magasins en Activité

Les environnements de vente au détail introduisent des occlusions, des surfaces réfléchissantes et une densité de foule, ce qui réduit la précision de la reconnaissance de gestes par rapport aux résultats en laboratoire, en particulier pour les clients portant des sacs ou des gants. Les biais entre les groupes d'âge et la mobilité corporelle persistent dans les modèles de vision par ordinateur, soulevant des préoccupations en matière d'inclusion. Les régimes de réentraînement continu et les ensembles de données annotées plus importants font augmenter les coûts de déploiement. Les commerçants doivent ajuster les dispositions des capteurs par magasin pour maintenir des performances acceptables, ce qui complique les déploiements multi-formats. Jusqu'à ce que les plateformes middleware abstraient cette complexité, certaines enseignes restent prudentes, tempérant l'expansion à court terme du marché de la reconnaissance de gestes dans le commerce de détail.

Résistance Réglementaire et en Matière de Confidentialité sur le Suivi Visuel Continu

La loi européenne sur l'IA interdit l'inférence des émotions sur les lieux de travail, affectant directement les analyses basées sur les caméras qui suivent le temps de présence ou les expressions faciales. Les lois biométriques au niveau des États américains ajoutent des exigences de consentement et introduisent des pénalités légales significatives. Les détaillants se tournent donc vers le traitement sur l'appareil et les architectures d'apprentissage fédéré qui évitent la transmission d'images brutes. La mise en œuvre de ces mesures de protection augmente les dépenses d'investissement de plusieurs points de pourcentage et peut retarder les cycles d'approvisionnement, freinant la croissance à court terme du marché de la reconnaissance de gestes dans le commerce de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Innovation Sans Contact s'Accélère Malgré la Dominance des Systèmes Tactiles

Les plateformes tactiles représentaient 78,1 % de la part du marché de la reconnaissance de gestes dans le commerce de détail en 2024, les détaillants privilégiant les systèmes éprouvés intégrés aux voies existantes. Néanmoins, le segment sans contact devrait enregistrer un CAGR de 24,1 % jusqu'en 2030, soulignant un glissement vers des parcours en magasin hygiéniques et parfaitement intégrés. Les projets pilotes de grandes surfaces qui permettent aux membres de sortir via la reconnaissance par caméra aux sorties illustrent comment le sans contact peut remplacer les vérifications manuelles de reçus. Les fournisseurs de matériel intègrent désormais des capteurs radar aux côtés des caméras RGB-D, réduisant la nomenclature et comblant l'écart de précision qui favorisait autrefois les panneaux tactiles. À mesure que la confiance dans le déploiement augmente, la taille du marché de la reconnaissance de gestes dans le commerce de détail liée aux offres sans contact devrait dépasser 3 milliards USD d'ici 2030, doublant sa base de 2024.

Les détaillants considèrent de plus en plus la reconnaissance de gestes sans contact comme un facteur de différenciation de marque qui améliore l'expérience, en particulier dans les segments à forte marge tels que la mode de luxe et les showrooms d'électronique grand public. Pendant ce temps, les plateformes tactiles restent pertinentes pour les cas d'utilisation exigeant une précision absolue, tels que la capture de signature ou les bornes de commande personnalisée. Ces deux voies indiquent un modèle de coexistence plutôt qu'une substitution pure et simple, permettant aux fournisseurs de positionner des solutions modulaires qui s'adaptent aux besoins des clients. Les itérations continues des unités de traitement neuronal réduiront probablement la latence à moins de 30 millisecondes, préservant des interactions intuitives et encourageant une pénétration accrue du marché de la reconnaissance de gestes dans le commerce de détail.

Par Mode d'Interaction : La Reconnaissance du Corps Entier Émerge comme Moteur de Croissance

Les entrées par la main et les doigts dominaient, représentant 66,8 % de la taille du marché de la reconnaissance de gestes dans le commerce de détail en 2024, grâce aux consommateurs déjà conditionnés par les smartphones. Les systèmes de corps entier, cependant, devraient enregistrer un CAGR de 23,4 % jusqu'en 2030, à mesure que des GPU plus rapides dans les boîtiers de périphérie décodent les mouvements squelettiques pour les murs d'affichage immersifs et les analyses au niveau des rayons. Les micro-gestes centrés sur la tête ont trouvé une adoption précoce dans les commerces de proximité et les stations-service où les mains sont occupées à manipuler des marchandises. Les prototypes de recherche combinant la voix et les gestes obtiennent de meilleurs scores pour la précision des intentions, impliquant une trajectoire multimodale pour le marché de la reconnaissance de gestes dans le commerce de détail.

Les bracelets portables qui détectent les signaux neuronaux ou musculaires introduisent une couche d'interaction supplémentaire pour les acheteurs à mobilité réduite, élargissant ainsi l'accessibilité. Les détaillants utilisent des cartes thermiques du corps entier pour identifier les points chauds et repenser les rayons, démontrant que les données de gestes peuvent débloquer une valeur opérationnelle au-delà de la caisse en façade. L'ensemble croissant de cas d'utilisation souligne pourquoi le secteur de la reconnaissance de gestes dans le commerce de détail continue d'investir dans des algorithmes avancés d'estimation de pose malgré les besoins de calcul plus élevés.

Par Fonction : Les Écrans d'Engagement Client Stimulent l'Innovation au-delà de la Caisse

Les solutions de caisse ont conservé une part de 71,4 % de la taille du marché de la reconnaissance de gestes dans le commerce de détail en 2024, car le retour sur investissement des transactions plus rapides et de la réduction des effectifs résonne universellement. Pourtant, les écrans d'engagement interactifs progressent à un CAGR de 23,7 % à mesure que les commerçants découvrent que le chiffre d'affaires par mètre carré augmente lorsque les acheteurs reçoivent des offres personnalisées déclenchées par des gestes.[3]Intel Corporation, « L'IA de périphérie visuelle accélère l'innovation dans le commerce de détail », intel.com Les écrans d'inventaire mains libres dans les zones d'arrière-boutique rationalisent les comptages cycliques, un avantage pour les formats de restauration et de pharmacie où les règles d'hygiène restreignent le contact.

Les départements marketing disposent désormais de budgets pour des bornes en rayon qui recommandent des produits connexes lorsqu'un acheteur s'arrête. Les analyses générées par ces interactions alimentent des révisions dynamiques des planogrammes, resserrant les cycles de réapprovisionnement. En allant au-delà du paiement, le marché de la reconnaissance de gestes dans le commerce de détail exploite des réserves budgétaires auparavant inaccessibles aux fournisseurs de points de vente, diversifiant les flux de revenus dans l'ensemble de l'organisation de vente au détail.

Par Format de Vente au Détail : Les Grands Magasins Mènent la Transformation Numérique

Les supermarchés et hypermarchés ont capturé 62,3 % des revenus de 2024 grâce au déploiement généralisé de systèmes de caisse autonomes, mais la croissance se modère à mesure que les niveaux de pénétration approchent d'un plateau dans les économies développées. Les grands magasins et les magasins de vêtements devraient enregistrer le CAGR le plus rapide de 23,0 % jusqu'en 2030, portés par les miroirs d'essayage virtuels et les vitrines thématiques contrôlées par gestes qui intègrent la narration de marque en ligne et en magasin. Les acteurs du commerce de proximité exploitent des plans de micro-magasins sans personnel pour les hubs de transport où la disponibilité 24 heures sur 24 l'emporte sur les dépenses d'investissement.

Les boutiques de luxe déploient des parcours produits guidés par gestes qui remplacent les comptoirs avec personnel, libérant les associés pour se concentrer sur des consultations à haute valeur ajoutée. Les bijouteries spécialisées intègrent des gestes contrôlés pour l'accès sécurisé aux vitrines, améliorant à la fois l'expérience et la réduction des pertes. Ces déploiements variés illustrent comment l'élargissement de la couverture des formats de vente au détail soutient l'expansion durable du marché de la reconnaissance de gestes dans le commerce de détail.

Analyse Géographique

L'Amérique du Nord, avec une part de 36,5 % de la taille du marché de la reconnaissance de gestes dans le commerce de détail en 2024, bénéficie des grandes surfaces pionnières et d'un régime biométrique comparativement permissif. Les directives fédérales restent moins restrictives que celles de l'Europe, permettant des projets pilotes à l'échelle de la chaîne qui s'étendent rapidement lorsque le retour sur investissement est prouvé. Plus de 500 sites d'épicerie utilisent désormais la caisse de sortie par caméra uniquement, renforçant le leadership de la région.

La région Asie-Pacifique affiche le CAGR le plus élevé de 22,8 % jusqu'en 2030, à mesure que les écosystèmes de paiement chinois et les formats japonais sans personnel intègrent la reconnaissance de gestes dans l'automatisation complète des magasins. Les subventions gouvernementales pour la numérisation du commerce de détail réduisent les barrières aux coûts initiaux, tandis que les consommateurs montrent une forte acceptation des processus biométriques. La densité de fabrication locale de matériel raccourcit les chaînes d'approvisionnement et accélère les cycles d'itération, catalysant davantage l'adoption.

L'Europe suit avec des architectures conformes à la confidentialité qui intègrent le traitement en périphérie et la synchronisation cloud chiffrée pour répondre aux exigences de la loi européenne sur l'IA. Les épiceries multinationales testent des méga-magasins activés par la reconnaissance de gestes en Allemagne, en France et dans les pays nordiques, fournissant des plans directeurs pour des déploiements paneuropéens. Les régions émergentes d'Amérique latine et du Moyen-Orient partent de bases plus petites mais connaissent une adoption à deux chiffres à mesure que les fournisseurs mondiaux introduisent des packages clés en main ciblant les groupes de supermarchés de taille moyenne. Cet effet de cascade soutient un élargissement géographiquement diversifié du marché de la reconnaissance de gestes dans le commerce de détail.

Paysage Concurrentiel

Le marché de la reconnaissance de gestes dans le commerce de détail présente une fragmentation modérée. Les grands acteurs technologiques tels qu'Apple, Google, Microsoft et Intel combinent d'importants investissements en recherche et développement avec des piles matérielles et logicielles intégrées. Ces acteurs établis s'appuient sur des portefeuilles de brevets pour assurer la fidélisation à leurs plateformes, par exemple le brevet de Google sur la reconstruction de la main par impédance électrique qui pourrait intégrer la saisie par gestes dans les appareils du quotidien.

Des challengers spécialisés comblent des lacunes de niche : Veesion applique l'analyse squelettique aux cas d'utilisation de prévention des pertes en temps réel et a récemment levé 53 millions EUR (61,01 millions USD) pour accélérer son expansion mondiale. L'acquisition de Gestoos par PreAct a fusionné le LiDAR flash avec des modèles de gestes, affinant la reconnaissance au niveau des objets pour les interactions en rayon. Les alliances intersectorielles se multiplient à mesure que les détaillants exigent des offres clés en main ; l'acquisition par Synaptics d'une unité sans fil de Broadcom pour 198 millions USD renforce la connectivité de périphérie qui sous-tend le transfert des données de gestes.

La pression sur les prix s'intensifie sur le marché intermédiaire où les capteurs banalisés rencontrent des moteurs d'inférence à code source ouvert. Les fournisseurs se différencient via des boîtes à outils de conformité qui auditent les ensembles de données et permettent le réentraînement fédéré pour satisfaire aux réglementations sur la confidentialité. Les plateformes en marque blanche gagnent du terrain parmi les intégrateurs de systèmes régionaux qui localisent les interfaces utilisateur et les modèles de langage, élargissant ainsi la base adressable globale du marché de la reconnaissance de gestes dans le commerce de détail.

Leaders du Secteur de la Reconnaissance de Gestes dans le Commerce de Détail

Apple Inc.

Cognitec Systems GmbH

Google LLC

Infineon Technologies AG

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : FairPrice Group a lancé le « Magasin de Demain » avec Google Cloud pour déployer des chariots intelligents dotés d'une navigation guidée par IA et de recommandations pilotées par gestes.

- Mai 2025 : Veesion a sécurisé 53 millions EUR (61,01 millions USD) pour faire progresser les analyses de prévention du vol à l'étalage basées sur la reconnaissance de gestes.

- Mai 2025 : AVITA et Fainders.AI ont lancé une collaboration Japon-Corée sur des magasins sans personnel assistés par avatar exploitant l'IA visuelle pour l'interaction par gestes.

- Mars 2025 : Kende Retail Operation et Coca-Cola HBC ont ouvert le premier magasin de proximité autonome de Hongrie utilisant le suivi de chariot par vision par ordinateur.

Portée du Rapport Mondial sur le Marché de la Reconnaissance de Gestes dans le Commerce de Détail

Le rapport sur le marché de la reconnaissance de gestes dans le commerce de détail est segmenté par technologie (reconnaissance de gestes tactile et reconnaissance de gestes sans contact), mode d'interaction (gestes de la main et des doigts, gestes de la tête / hochements de tête, gestes du corps entier, et multimodal (geste et voix)), fonction (écrans d'engagement client en magasin, caisse / point de vente et paiements, et opérations en magasin, inventaire et analyses), format de vente au détail (supermarchés et hypermarchés, commerces de proximité, magasins de vêtements et grands magasins, et détaillants spécialisés), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Reconnaissance de Gestes Tactile |

| Reconnaissance de Gestes Sans Contact |

| Gestes de la Main et des Doigts |

| Gestes de la Tête / Hochements de Tête |

| Gestes du Corps Entier |

| Multimodal (Geste et Voix) |

| Écrans d'Engagement Client en Magasin |

| Caisse / Point de Vente et Paiements |

| Opérations en Magasin, Inventaire et Analyses |

| Supermarchés et Hypermarchés |

| Commerces de Proximité |

| Magasins de Vêtements et Grands Magasins |

| Détaillants Spécialisés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Technologie | Reconnaissance de Gestes Tactile | ||

| Reconnaissance de Gestes Sans Contact | |||

| Par Mode d'Interaction | Gestes de la Main et des Doigts | ||

| Gestes de la Tête / Hochements de Tête | |||

| Gestes du Corps Entier | |||

| Multimodal (Geste et Voix) | |||

| Par Fonction | Écrans d'Engagement Client en Magasin | ||

| Caisse / Point de Vente et Paiements | |||

| Opérations en Magasin, Inventaire et Analyses | |||

| Par Format de Vente au Détail | Supermarchés et Hypermarchés | ||

| Commerces de Proximité | |||

| Magasins de Vêtements et Grands Magasins | |||

| Détaillants Spécialisés | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la reconnaissance de gestes dans le commerce de détail ?

La taille du marché de la reconnaissance de gestes dans le commerce de détail est de 3,06 milliards USD en 2025 et devrait croître pour atteindre 8,40 milliards USD d'ici 2030.

Quel segment technologique connaît la croissance la plus rapide ?

Les plateformes de reconnaissance de gestes sans contact affichent le CAGR le plus élevé de 24,1 % à mesure que les détaillants privilégient les parcours sans contact.

Quel format de vente au détail mène l'adoption ?

Les supermarchés et hypermarchés détiennent 62,3 % des revenus de 2024 en raison des déploiements étendus de caisses autonomes.

Pourquoi l'Asie-Pacifique connaît-elle le taux de croissance le plus élevé ?

Les déploiements agressifs de systèmes de paiement sans contact, les politiques de numérisation favorables et la fabrication locale de capteurs poussent l'Asie-Pacifique à un CAGR de 22,8 %.

Quels sont les principaux freins à un déploiement plus large ?

La précision algorithmique dans les magasins bondés et le renforcement des réglementations sur la confidentialité biométrique en Europe et en Amérique du Nord constituent les deux principaux vents contraires.

Quel est le degré de fragmentation du paysage concurrentiel ?

Aucun fournisseur ne dépasse 10 % de part, et les cinq premiers combinés détiennent moins de 30 %, indiquant un marché à faible concentration avec une marge significative pour les nouveaux entrants.

Dernière mise à jour de la page le: