Taille et part de marché de la transformation numérique au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

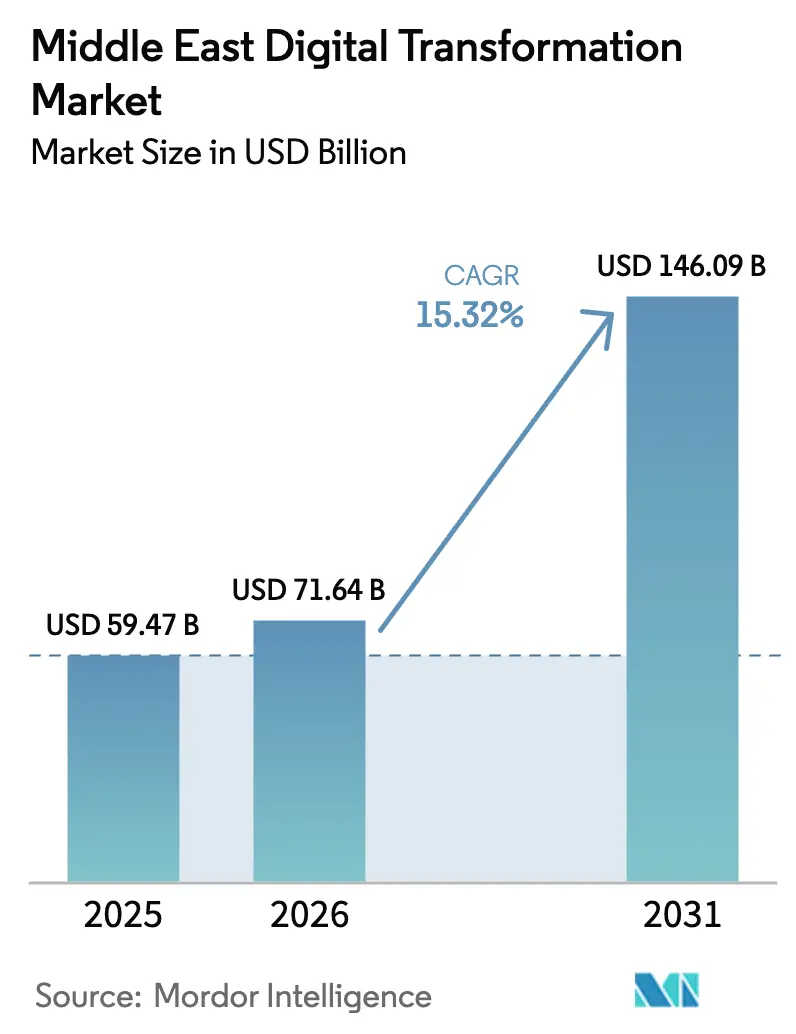

| Taille du marché de l'année de base (2025) | 59.47 Milliards de dollars |

| Taille du Marché (2026) | 71.64 Milliards de dollars |

| Taille du Marché (2031) | 146.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.32% CAGR |

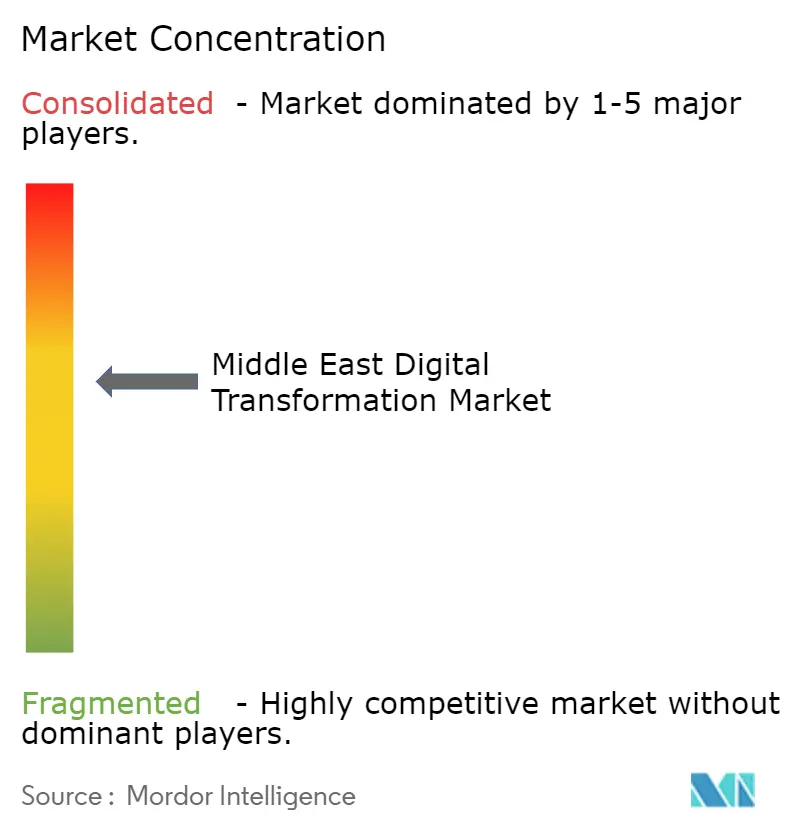

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique au Moyen-Orient par Mordor Intelligence

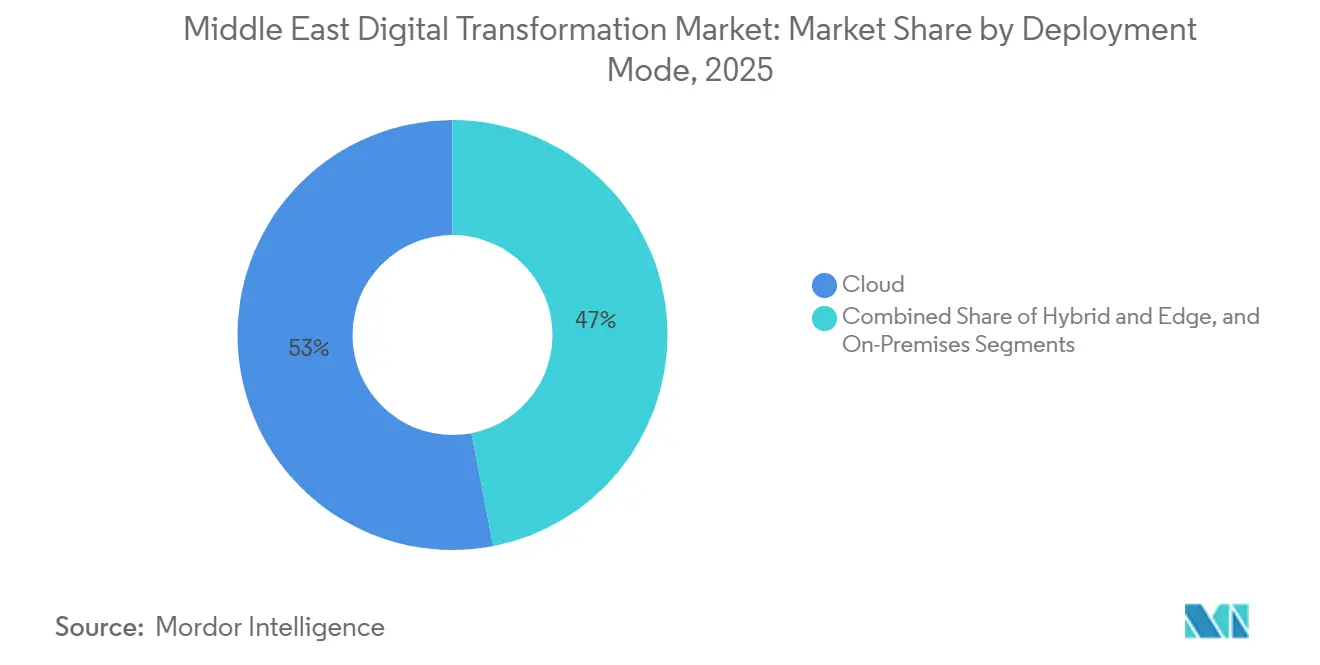

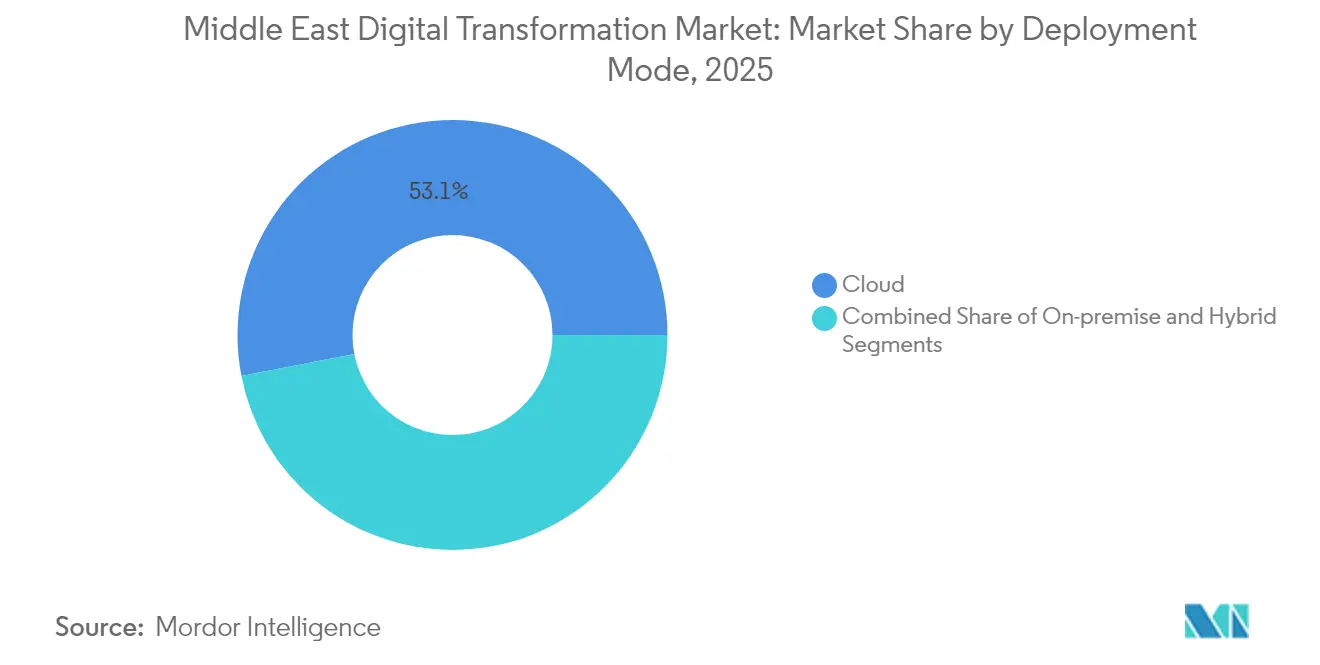

La taille du marché de la transformation numérique au Moyen-Orient devrait passer de 59,47 milliards USD en 2025 à 71,64 milliards USD en 2026 et atteindre 146,09 milliards USD d'ici 2031, avec un TCAC de 15,32 % sur la période 2026-2031. Les pivots politiques structurels au sein du Conseil de coopération du Golfe réorientent les fonds souverains vers une infrastructure d'intelligence artificielle à grande échelle, des régions cloud hyperscale et des programmes nationaux de grands modèles de langage qui éloignent la région de la dépendance aux importations technologiques et l'orientent vers des capacités développées localement. Des méga-projets tels que le centre de données IA NEOM DataVolt de 5 milliards USD en Arabie Saoudite, prévu pour 2028, et les modèles arabes Falcon et Jais 2 des Émirats arabes unis illustrent la manière dont les gouvernements compriment les cycles d'innovation et attirent des capitaux privés complémentaires. Le déploiement cloud a représenté 53,04 % des dépenses en 2025, reflétant la préférence des entreprises pour les plateformes à la demande qui contournent les dépenses d'investissement sur site, tandis que les architectures hybrides et de périphérie devraient progresser de 17,19 % d'ici 2031, les cas d'usage sensibles à la latence dans l'énergie, la fabrication et la logistique exigeant un calcul sur site. Les services bancaires, financiers et d'assurance ont dominé les dépenses des utilisateurs finaux avec 18,56 % en 2025, et la santé devrait croître de 17,31 % à mesure que la télémédecine et les dossiers de santé électroniques se développent. L'Arabie Saoudite a capté 34,11 % des dépenses régionales en 2025, soutenue par son engagement de 40 milliards USD dans l'IA, tandis que les Émirats arabes unis devraient se développer de 16,89 % grâce à une allocation de 10 milliards USD dans les semi-conducteurs et l'IA. La concurrence s'intensifie à mesure que les intégrateurs de systèmes mondiaux et les fournisseurs hyperscale investissent dans des infrastructures locales, mais les champions locaux s'appuient sur l'IA en langue arabe et sur leurs liens avec les gouvernements pour défendre leurs parts de marché. Les pénuries de talents, les contraintes d'approvisionnement en GPU et le renforcement des mandats de cybersécurité restent des obstacles matériels à la vitesse de déploiement.

Principaux enseignements du rapport

- Par mode de déploiement, le cloud a représenté 53,04 % de la part des revenus du marché de la transformation numérique au Moyen-Orient en 2025. Les architectures hybrides et de périphérie devraient enregistrer un TCAC de 17,19 % d'ici 2031.

- Par type de technologie, le cloud et l'informatique de périphérie ont représenté 22,47 % des dépenses de 2025, tandis que l'intelligence artificielle et l'apprentissage automatique devraient se développer à un TCAC de 18,07 % entre 2026 et 2031.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont détenu 18,56 % de la part de marché de la transformation numérique au Moyen-Orient en 2025. La santé devrait enregistrer la croissance la plus rapide avec un TCAC de 17,31 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 66,69 % des dépenses de 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 16,97 % entre 2026 et 2031.

- Par région, l'Arabie Saoudite a dominé avec 34,11 % des dépenses régionales en 2025 et reste le marché ancre tout au long de la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Méga-initiatives gouvernementales accélérant les dépenses en TIC et en IA | +3.8% | Arabie Saoudite, Émirats arabes unis, répercussions sur le Qatar et le Koweït | Moyen terme (2 à 4 ans) |

| Déploiements de régions cloud hyperscale réduisant les coûts de transformation | +3.2% | À l'échelle du CCG, dirigé par les Émirats arabes unis et l'Arabie Saoudite | Court terme (≤ 2 ans) |

| Densification des réseaux 5G et fibre permettant le déploiement à grande échelle de l'internet des objets | +2.7% | Émirats arabes unis, Arabie Saoudite, Qatar | Moyen terme (2 à 4 ans) |

| Afflux de fonds souverains et de capitaux privés dans l'infrastructure IA | +2.4% | Arabie Saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Émergence de l'IA souveraine et des projets nationaux de grands modèles de langage | +1.9% | Arabie Saoudite, Émirats arabes unis, naissant au Qatar | Long terme (≥ 4 ans) |

| Monétisation de l'infrastructure télécom débloquant les dépenses d'investissement numériques | +1.4% | Arabie Saoudite, Émirats arabes unis, Koweït | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Méga-initiatives gouvernementales accélérant les dépenses en TIC et en IA

L'Arabie Saoudite a alloué plus de 113 milliards SAR (30,1 milliards USD) aux TIC sur un horizon de trois ans, et son budget 2026 donne la priorité à l'administration numérique et à l'intelligence artificielle, signalant l'intention de réduire la dépendance aux hydrocarbures. La capacité prévue de 1,5 GW de NEOM DataVolt illustre l'engagement à construire l'offre en amont de la demande privée. Les Émirats arabes unis reflètent cette dynamique à travers leur stratégie nationale d'IA et les modèles arabes Falcon et Jais 2, qui élargissent l'accès aux applications en langue arabe.[1]"Grands modèles de langage arabes Falcon et Jais 2," AI.GOV.AE Les cycles d'approvisionnement pour le cloud, la cybersécurité et les logiciels d'entreprise se raccourcissent à mesure que les agences font face à des mandats de numérisation, et les répercussions stimulent les projets de villes intelligentes du Qatar et le bac à sable fintech du Koweït.

Déploiements de régions cloud hyperscale réduisant les coûts de transformation

La région Azure saoudienne de Microsoft atteindra la disponibilité générale au quatrième trimestre 2026, complétant les zones Oracle UAE Central et UAE East et démontrant que les zones de disponibilité locales libèrent la demande des secteurs réglementés.[2]"Région Azure Saoudite," AZURE.MICROSOFT.COM Khazna Data Centers, détenu conjointement par G42 Holding et Etisalat, vise 1 GW sur cinq ans, soulignant l'échelle requise pour les charges de travail IA. La capacité des centres de données devrait tripler d'ici 2030, sous l'impulsion de l'Arabie Saoudite, réduisant le coût total de possession sur site. Le cloud distribué industriel d'Aramco place le calcul sur les sites pétroliers pour fournir des analyses en moins de 10 ms. Les architectures prêtes pour la périphérie émergent ainsi comme la norme pour les opérateurs de l'énergie et de la fabrication qui naviguent dans les règles de résidence des données.

Densification des réseaux 5G et fibre permettant le déploiement à grande échelle de l'internet des objets

Les Émirats arabes unis ont affiché une vitesse de téléchargement 5G médiane de 1,24 Gbps au quatrième trimestre 2025, la plus rapide au monde. Vingt-trois opérateurs dans neuf marchés du Moyen-Orient et d'Afrique du Nord disposent d'une 5G commerciale, et l'adoption dans le CCG est en bonne voie pour atteindre 95 % d'ici 2030. Qualcomm et Etisalat ont inauguré un centre d'ingénierie 5G et IA de périphérie à Abou Dhabi, renforçant la priorité des télécommunications à monétiser la connectivité de nouvelle génération.[3]Centre d'ingénierie Qualcomm-Etisalat," QUALCOMM.COM La pénétration de la fibre jusqu'au domicile dépasse 80 % dans les métropoles principales, mais les lacunes rurales freinent le déploiement uniforme de l'internet des objets. La robotique industrielle, la logistique autonome et les projets de réseaux intelligents s'appuient sur ces liaisons à haute bande passante et faible latence pour prospérer.

Afflux de fonds souverains et de capitaux privés dans l'infrastructure IA

Le Fonds d'investissement public d'Arabie Saoudite a réservé 40 milliards USD pour l'IA d'ici 2030 et a dévoilé un véhicule dédié à l'IA de 100 milliards USD en 2024, ancrant la capacité de calcul et les talents sur place. Mubadala a alloué 10 milliards USD aux puces et à l'IA en 2024, et Microsoft a acquis une participation de 1,5 milliard USD dans G42 Holding, associant le transfert de technologie au capital. Le financement par capital-risque a atteint 1,5 milliard USD aux Émirats arabes unis et 1,1 milliard USD en Arabie Saoudite en 2024, comprimant le calendrier de montée en puissance des startups. Cependant, le risque d'exécution persiste car les filières de talents et la réglementation peinent à suivre la vitesse des investissements, risquant de créer des actifs sous-utilisés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie chronique de talents numériques seniors et de spécialistes en IA | -2.1% | Arabie Saoudite, Émirats arabes unis, CCG au sens large | Court terme (≤ 2 ans) |

| Risques accrus de conformité en matière de cybersécurité et de souveraineté des données | -1.6% | À l'échelle du CCG, plus prononcé en Arabie Saoudite et aux Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en GPU et serveurs avancés | -1.3% | Mondial, retards en Arabie Saoudite, aux Émirats arabes unis et au Qatar | Court terme (≤ 2 ans) |

| Contraintes énergétiques et hydriques pour le refroidissement des centres de données hyperscale | -0.9% | Arabie Saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique de talents numériques seniors et de spécialistes en IA

L'Arabie Saoudite a besoin de 230 000 professionnels des TIC d'ici 2030, mais n'en diplôme que 20 000 par an.[4]"Analyse du déficit de talents en TIC," MCIT.GOV.SA Les Émirats arabes unis rapportent que 30 % des entreprises ne parviennent pas à recruter des talents qualifiés en IA, entraînant une inflation salariale et des retards de projets. Les intégrateurs de systèmes s'appuient sur des consultants expatriés, mais les quotas de visas et les obstacles à l'assimilation culturelle augmentent les coûts. Les universités élargissent leurs programmes d'informatique, mais les programmes mis à jour et la formation pratique au cloud sont en retard par rapport à la demande des employeurs. Les certifications accélérées aideront, bien qu'un vivier de talents en milieu de carrière ne se matérialisera pas avant 2028, limitant les déploiements de grands modèles de langage souverains.

Risques accrus de conformité en matière de cybersécurité et de souveraineté des données

Les cyberattaques ont augmenté de 28 % en 2024, avec des rançongiciels touchant 60 % des entreprises interrogées. La loi saoudienne sur la protection des données personnelles, pleinement appliquée depuis septembre 2024, impose des amendes allant jusqu'à 3 millions SAR (800 000 USD) et exige le stockage des données sensibles dans le royaume. Les règles des Émirats arabes unis imposent des vérifications d'adéquation sur les transferts transfrontaliers pour la finance et la santé, ajoutant une charge juridique. Les entreprises financent désormais en parallèle des centres d'opérations de sécurité et des audits de conformité, une charge que les petites entreprises peinent à assumer, creusant le fossé numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : domination du cloud dans un contexte de dynamique hybride

Le déploiement cloud a représenté 53,04 % de la part de marché de la transformation numérique au Moyen-Orient en 2025, tandis que les architectures hybrides et de périphérie devraient afficher un TCAC de 17,19 % d'ici 2031. La généralisation des zones de disponibilité locales réduit les obstacles à la conformité et raccourcit le délai de lancement pour les entreprises réglementées qui dépendaient autrefois d'infrastructures sur site. Les organisations valorisent désormais la disponibilité certifiée en externe et la tarification à la demande plutôt que le poids en capital des serveurs autogérés. La dynamique hybride s'accélère à mesure que les ministères et les grandes compagnies pétrolières exigent un calcul sur site pour les tâches sensibles à la latence, tout en souhaitant une orchestration centralisée pour les charges de travail non critiques. Les statuts de résidence saoudiens et émiratis amplifient ce pivot en contraignant les fournisseurs étrangers à conserver certaines catégories de données à l'intérieur des frontières nationales.

Les projets pétroliers, gaziers et de services publics sensibles à la latence intègrent déjà des micro-centres de données à proximité des plateformes et des sous-stations pour maintenir les temps de réponse en dessous de 10 ms. Le cloud distribué industriel d'Aramco, qui pousse les analyses vers les actifs de terrain, illustre comment le mode hybride réduit le trafic de bande passante et l'exposition à la sécurité. Les réseaux 5G privés dans les zones industrielles élargissent davantage le potentiel de la périphérie en offrant aux usines une connectivité déterministe que les réseaux publics peinent à garantir. À mesure que les lois sur la résidence se renforcent dans tout le Golfe, l'adoption hybride passe d'une architecture optionnelle à une protection stratégique, assurant la continuité des opérations même lorsque les liaisons transfrontalières défaillent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de technologie : l'IA dépasse la pile technologique héritée

Les plateformes cloud et de périphérie ont représenté 22,47 % de la part de marché de la transformation numérique au Moyen-Orient en 2025, mais l'intelligence artificielle et l'apprentissage automatique devraient afficher un TCAC de 18,07 % sur la période 2026-2031. Les programmes d'IA souveraine, tels que les modèles en langue arabe Falcon et Jais 2, accélèrent la demande de calcul à mesure que les agences insistent pour que l'inférence critique reste à l'intérieur des frontières nationales. Ces grands modèles élargissent la couverture du traitement du langage naturel en arabe, débloquant des chatbots pour le secteur public, des outils éducatifs et une localisation médiatique que les plateformes importées négligent.

Les projets pilotes de réalité étendue restent de niche mais gagnent du terrain dans la formation chirurgicale et le commerce de détail immersif, tandis que les casques à faible coût améliorent l'accessibilité. Les capteurs de l'internet des objets prolifèrent dans les installations pétrolières et gazières en amont où la maintenance prédictive réduit les arrêts imprévus. Les jumeaux numériques modélisent le comportement des raffineries et des services publics urbains, alimentant les données opérationnelles dans des algorithmes d'IA qui affinent les simulations en quasi temps réel. Les dépenses de sécurité augmentent parallèlement à l'élargissement des surfaces d'attaque, intégrant les cadres de confiance zéro comme norme par défaut plutôt que discrétionnaire. Ensemble, ces couches font évoluer les budgets vers des architectures axées sur l'IA et les données qui reposent sur des fondations cloud matures.

Par secteur d'utilisation final : les services bancaires, financiers et d'assurance en tête et la santé en accélération

Les services bancaires, financiers et d'assurance ont représenté 18,56 % de la part de marché de la transformation numérique au Moyen-Orient en 2025. Les cadres d'open banking saoudiens et émiratis ont catalysé des écosystèmes d'API permettant aux fintechs de proposer des paiements mobiles, des micro-prêts et des services de conseil automatisé à grande échelle. La forte pénétration des smartphones, supérieure à 85 % dans les deux pays, a redirigé le trafic des clients des agences physiques vers les canaux numériques, libérant des capitaux pour financer des moteurs de détection de fraude par IA et de notation de crédit. Les banques déploient désormais des robots conversationnels fonctionnant nativement dans les dialectes arabes, augmentant les taux de vente croisée et raccourcissant les cycles de résolution des réclamations.

La santé devrait se développer à un TCAC de 17,31 % jusqu'en 2031, les revenus de la télémédecine ayant atteint 500 millions USD aux Émirats arabes unis en 2024 et les dossiers de santé électroniques ayant atteint 70 % de pénétration parmi les prestataires saoudiens la même année. La pandémie a normalisé les consultations à distance, et les régulateurs ont ensuite codifié les licences et les remboursements, ancrant la demande. Les hôpitaux testent désormais le triage par IA qui oriente les cas non critiques vers les soins virtuels, libérant de précieuses heures de spécialistes pour les procédures complexes. L'archivage d'images et les analyses basés sur le cloud compriment les délais de diagnostic de plusieurs jours à quelques minutes, tandis que les dispositifs portables de l'internet des objets transmettent les constantes vitales post-opératoires directement dans les tableaux de bord des cliniciens. Ces dynamiques élèvent la santé au rang de deuxième secteur de dépenses le plus rapide après les services bancaires, financiers et d'assurance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les PME réduisent l'écart numérique

Les grandes entreprises ont contrôlé 66,69 % de la taille du marché de la transformation numérique au Moyen-Orient en 2025. Des bilans solides permettent aux conglomérats de moderniser les plateformes ERP, CRM et de chaîne d'approvisionnement en phase avec les mandats de Vision 2030. Les feuilles de route numériques centralisées alignent les objectifs de cybersécurité, de gouvernance des données et de durabilité, tandis que les pôles d'innovation internes testent les technologies émergentes avant les déploiements à l'échelle du groupe.

Les petites et moyennes entreprises devraient croître à un TCAC de 16,97 % d'ici 2031, les bons cloud subventionnés aux Émirats arabes unis et les programmes de subventions dans le cadre de l'initiative Monsha'at d'Arabie Saoudite réduisant les coûts d'entrée. Les suites SaaS à faible code permettent au personnel non technique d'automatiser des flux de travail qui nécessitaient autrefois des développeurs spécialisés. La comptabilité numérique et la facturation électronique alimentent la notation de crédit alternative, élargissant l'accès au financement pour les petits vendeurs. Les modèles de conformité publiés par les régulateurs réduisent la charge juridique, bien que les PME peinent encore à égaler les grilles salariales des entreprises pour les talents expérimentés. À mesure que les plateformes abstraient la complexité, l'écart de dépenses se réduit, mais les pénuries de compétences et la sensibilisation aux cyber-risques restent des obstacles persistants.

Analyse géographique

L'Arabie Saoudite a représenté 34,11 % du marché de la transformation numérique au Moyen-Orient en 2025, portée par un engagement de 40 milliards USD dans l'IA et un fonds dédié de 100 milliards USD qui ancrent l'offre de calcul. L'objectif de 1,5 GW de NEOM DataVolt positionne le royaume pour héberger des grands modèles de langage souverains et servir des charges de travail réglementées localement. La loi sur la protection des données personnelles contraint les multinationales à déployer des modèles hybrides, renforçant les prestataires de services nationaux. Le risque d'exécution persiste car les taux de diplômés en talents sont en retard par rapport à la demande et les retards dans la chaîne d'approvisionnement en GPU ralentissent la mise en service des centres de données.

Les Émirats arabes unis devraient se développer de 16,89 % entre 2026 et 2031, portés par l'allocation de 10 milliards USD de Mubadala dans l'IA et les semi-conducteurs et les régions cloud Oracle opérationnelles. Khazna prévoit 1 GW de nouvelle capacité, et le pays mène les vitesses 5G mondiales à 1,24 Gbps. Une connectivité élevée et des capitaux souverains créent un écosystème de renforcement mutuel pour la fintech, l'IA en santé et la fabrication avancée. Néanmoins, le refroidissement intensif en eau dessalée soulève des préoccupations de durabilité et de coûts à mesure que l'empreinte des centres de données s'accroît.

Le Qatar, le Koweït et un groupe de marchés plus petits — Israël, Bahreïn, Oman, la Jordanie et l'Iran — présentent des perspectives mitigées. Le Qatar s'appuie sur des projets pilotes de villes intelligentes mais est limité par une population plus réduite. Le Koweït favorise les bacs à sable fintech mais manque de la puissance financière de ses voisins. Israël excelle dans la cybersécurité et les startups d'IA mais reste démographiquement limité. Le cluster financier de Bahreïn explore la blockchain pour la facilitation du commerce, tandis qu'Oman et la Jordanie canalisent leurs ressources vers la fibre et l'alphabétisation numérique. L'Iran, soumis à des sanctions, se tourne vers des fournisseurs nationaux, limitant l'accès aux puces avancées. Des niveaux de soutien politique et de profondeur de capital divergents impliquent que le marché de la transformation numérique au Moyen-Orient se bifurquera, l'Arabie Saoudite et les Émirats arabes unis creusant leur avance sur les économies périphériques.

Paysage concurrentiel

Les intégrateurs de systèmes mondiaux tels qu'Accenture, Deloitte, PwC, Ernst and Young et Capgemini sont en concurrence avec les fournisseurs hyperscale Amazon Web Services, Microsoft Azure, Google Cloud et Oracle, chacun construisant des régions locales pour satisfaire les lois sur la résidence des données. Les champions locaux G42 Holding, Etisalat by e&, stc Group et Ooredoo Group déploient l'IA en langue arabe et s'appuient sur leurs relations gouvernementales pour remporter des contrats que les multinationales peinent à pénétrer. La participation de 1,5 milliard USD de Microsoft dans G42 Holding illustre la volonté des fournisseurs hyperscale d'échanger des participations et de la propriété intellectuelle contre des avantages d'entrée sur le marché.

Huawei et Ericsson se disputent les contrats de réseaux 5G, mais les examens de sécurité orientent les achats vers des fournisseurs alignés sur les préférences géopolitiques. Cisco, SAP et Siemens intègrent des modules spécifiques à l'industrie pour se différencier au-delà du cloud générique. Cognizant et Wipro développent des centres de livraison en Arabie Saoudite et aux Émirats arabes unis pour compenser les pénuries de talents et réduire les coûts de projet. Le marché de la transformation numérique au Moyen-Orient équilibre donc la largeur technologique mondiale avec l'expertise locale du domaine.

Des opportunités d'espaces blancs émergent dans le traitement du langage naturel en arabe, la conformité en tant que service et l'inférence de périphérie pour l'industrie lourde. Des entreprises plus petites telles que Baarez Technology Solutions et Techcarrot se spécialisent dans les logiciels verticaux mais manquent d'envergure. La monétisation des tours télécom, illustrée par la vente par stc Group de 30 % de TAWAL à Mubadala pour 3,75 milliards SAR (1 milliard USD), libère des capitaux pour l'expansion 5G et de périphérie. La consolidation est probable à mesure que les fournisseurs hyperscale acquièrent des partenaires de niche et que les pénuries de talents pressent les petits fournisseurs, mais les capitaux souverains et les nuances réglementaires préserveront une fragmentation modérée.

Leaders du secteur de la transformation numérique au Moyen-Orient

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Alareeb ICT

Techcarrot FZ LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft a confirmé que sa région Azure saoudienne entrera en disponibilité générale au quatrième trimestre 2026, permettant aux clients réglementés de satisfaire aux mandats de résidence tout en accédant au portefeuille Azure complet.

- Décembre 2025 : Les Émirats arabes unis ont dévoilé Jais 2, un modèle arabe à 70 milliards de paramètres développé par G42 Holding et des instituts locaux, surpassant les pairs mondiaux sur les benchmarks arabes.

- Mai 2025 : Les Émirats arabes unis ont publié Falcon, un grand modèle de langage arabe qui a surpassé des modèles dix fois plus grands sur les tâches régionales.

Périmètre du rapport sur le marché de la transformation numérique au Moyen-Orient

La transformation numérique est le processus d'intégration de technologies numériques telles que l'intelligence artificielle et l'apprentissage automatique, la réalité étendue (réalité virtuelle et réalité augmentée) pour les applications industrielles, l'internet des objets, la robotique industrielle, la blockchain, le jumeau numérique, l'impression 3D / fabrication additive, la cybersécurité industrielle, la connectivité sans fil, l'informatique de périphérie, la mobilité intelligente et autres dans divers secteurs d'utilisation final.

Le rapport sur le marché de la transformation numérique au Moyen-Orient est segmenté par mode de déploiement (sur site, cloud, hybride et périphérie), type de technologie (intelligence artificielle et apprentissage automatique, réalité étendue, internet des objets, robotique industrielle, blockchain, jumeau numérique, fabrication additive, cybersécurité, cloud et informatique de périphérie, autres types de technologies), secteur d'utilisation final (fabrication, services publics pétroliers et gaziers, commerce de détail et commerce électronique, transport et logistique, santé, services bancaires, financiers et d'assurance, télécommunications et informatique, gouvernement et secteur public, autres secteurs d'utilisation final), taille d'entreprise (grandes entreprises, petites et moyennes entreprises) et géographie (Arabie Saoudite, Émirats arabes unis, Qatar, Koweït, reste des pays du Moyen-Orient). Les prévisions du marché sont fournies en termes de valeur en USD.

| Sur site |

| Cloud |

| Hybride et périphérie |

| Intelligence artificielle et apprentissage automatique |

| Réalité étendue (réalité virtuelle et réalité augmentée) |

| Internet des objets (IdO) |

| Robotique industrielle |

| Blockchain |

| Jumeau numérique |

| Fabrication additive |

| Cybersécurité |

| Cloud et informatique de périphérie |

| Autres types de technologies |

| Fabrication |

| Services publics pétroliers et gaziers |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Santé |

| Services bancaires, financiers et d'assurance |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Arabie Saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Reste du Moyen-Orient |

| Par mode de déploiement | Sur site |

| Cloud | |

| Hybride et périphérie | |

| Par type de technologie | Intelligence artificielle et apprentissage automatique |

| Réalité étendue (réalité virtuelle et réalité augmentée) | |

| Internet des objets (IdO) | |

| Robotique industrielle | |

| Blockchain | |

| Jumeau numérique | |

| Fabrication additive | |

| Cybersécurité | |

| Cloud et informatique de périphérie | |

| Autres types de technologies | |

| Par secteur d'utilisation final | Fabrication |

| Services publics pétroliers et gaziers | |

| Commerce de détail et commerce électronique | |

| Transport et logistique | |

| Santé | |

| Services bancaires, financiers et d'assurance | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Autres secteurs d'utilisation final | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par région | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Reste du Moyen-Orient |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la transformation numérique au Moyen-Orient d'ici 2031 ?

Le marché devrait atteindre 146,09 milliards USD d'ici 2031.

Quel mode de déploiement détient actuellement la plus grande part dans la transformation numérique au Moyen-Orient ?

Le déploiement cloud a dominé avec 53,04 % des dépenses régionales en 2025.

Quel secteur vertical devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La santé devrait progresser à un TCAC de 17,31 %, portée par la télémédecine et les dossiers de santé électroniques.

Pourquoi l'Arabie Saoudite et les Émirats arabes unis sont-ils considérés comme des marchés leaders ?

Les deux pays consacrent d'importants fonds souverains à l'infrastructure IA, appliquent des lois sur la résidence des données et accueillent plusieurs régions cloud hyperscale.

Quel est le principal défi pour développer les projets d'IA dans la région ?

Une pénurie chronique de talents numériques seniors et de spécialistes en IA retarde la livraison des projets et fait grimper les coûts.

Comment les petites et moyennes entreprises participeront-elles à la transformation numérique régionale ?

Les programmes cloud subventionnés et les plateformes SaaS à faible code abaissent les barrières à l'entrée, alimentant un TCAC de 16,97 % pour les dépenses des PME jusqu'en 2031.

Dernière mise à jour de la page le: