Taille et parts du marché de la transformation numérique au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

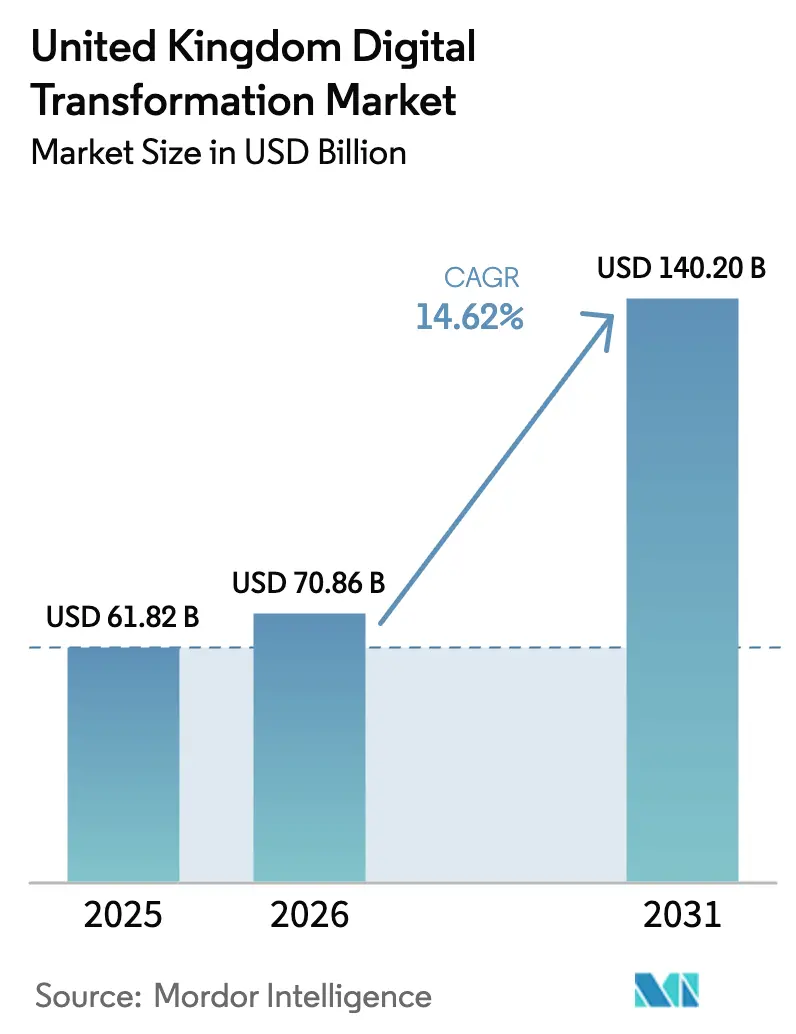

| Taille du marché de l'année de base (2025) | 61.82 Milliards de dollars |

| Taille du Marché (2026) | 70.86 Milliards de dollars |

| Taille du Marché (2031) | 140.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique au Royaume-Uni par Mordor Intelligence

La taille du marché de la transformation numérique au Royaume-Uni est estimée à 70,86 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 61,82 milliards USD, avec des projections pour 2031 indiquant 140,2 milliards USD, croissant à un TCAC de 14,62 % sur la période 2026-2031. Le marché de la transformation numérique au Royaume-Uni bénéficie de mandats coordonnés du secteur public, d'un financement soutenu par le capital-risque et de déploiements à grande échelle de la 5G et de la fibre optique qui réduisent les obstacles à la connectivité. Les stratégies axées sur le cloud dominent les feuilles de route des entreprises, créant une base pour une adoption rapide de l'IA, tandis que les bacs à sable réglementaires réduisent les risques liés à l'expérimentation. Les banques accélèrent la modernisation de leurs plateformes en réponse aux règles de finance ouverte, les prestataires de soins de santé numérisent les dossiers des patients conformément aux objectifs du Service national de santé et les fabricants déploient des solutions Industrie 4.0 pour améliorer la productivité. La concurrence sur le marché reste intense, les hyperscalers mondiaux du cloud, les grands cabinets de conseil et les spécialistes locaux se disputant des contrats mettant l'accent sur l'IA, la souveraineté des données et les résultats en matière de durabilité.

Principaux enseignements du rapport

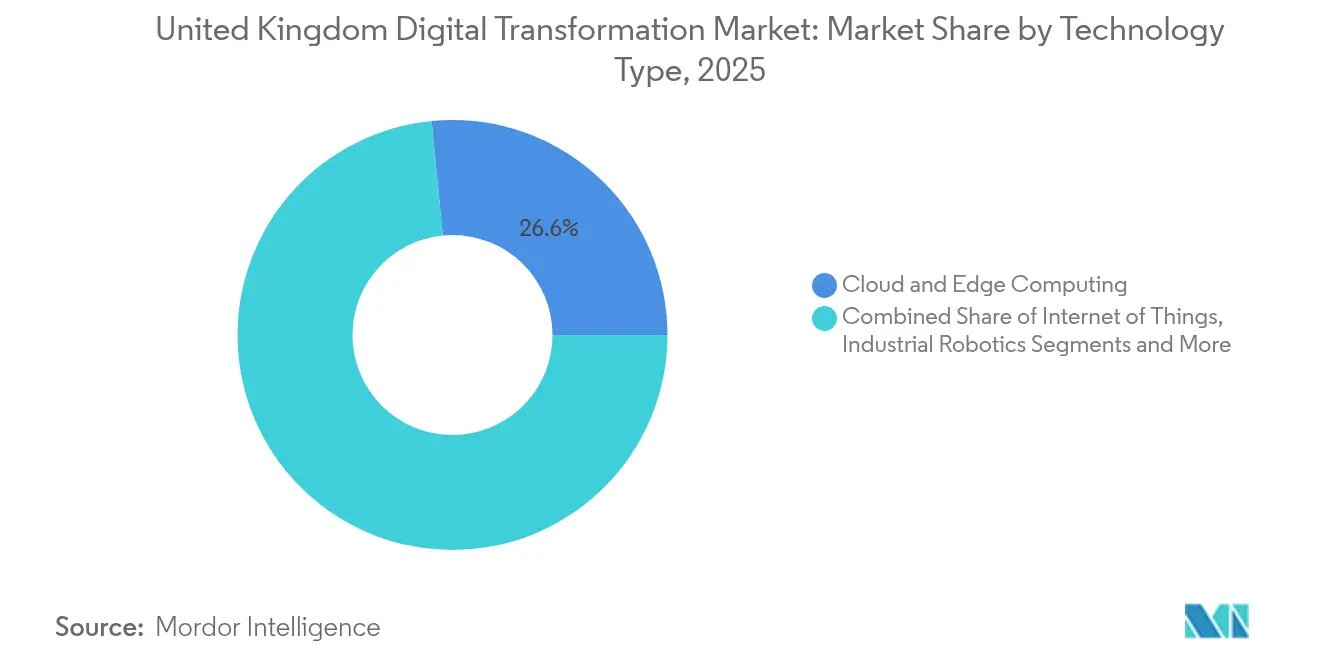

- Par type de technologie, le cloud et l'informatique en périphérie ont représenté 26,55 % de la part du marché de la transformation numérique au Royaume-Uni en 2025 ; les plateformes d'IA générative devraient croître à un TCAC de 23,6 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur des services bancaires, financiers et d'assurance a été en tête avec une part de revenus de 18,65 % en 2025 ; la santé progresse à un TCAC de 18,25 % jusqu'en 2031.

- Par composant, les services ont représenté 52,70 % de la taille du marché de la transformation numérique au Royaume-Uni en 2025, tandis que les solutions devraient se développer à un TCAC de 15,75 % entre 2026 et 2031.

- Par mode de déploiement, les déploiements cloud ont représenté 64,30 % de la taille du marché de la transformation numérique au Royaume-Uni en 2025 et devraient croître à un TCAC de 17,15 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont contrôlé 67,20 % de la taille du marché de la transformation numérique au Royaume-Uni en 2025, tandis que les PME affichent un TCAC de 16,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'évolution vers des modèles opérationnels axés sur le cloud | +3.2% | À l'échelle nationale, plus marquée à Londres et Manchester | Moyen terme (2 à 4 ans) |

| Impulsion gouvernementale en faveur des services publics numériques | +2.8% | À l'échelle nationale, gains précoces en Angleterre et en Écosse | Court terme (≤ 2 ans) |

| Déploiement élargi de la 5G et de la fibre optique permettant l'informatique en périphérie | +2.1% | National, avec une valeur notable pour les zones rurales | Long terme (≥ 4 ans) |

| Zones d'expérimentation sécurisées pour les projets d'IA générative | +1.9% | Corridors technologiques de Londres et Cambridge | Moyen terme (2 à 4 ans) |

| Réglementations de suivi du carbone pour une informatique plus verte | +1.5% | Régions industrielles à travers le Royaume-Uni | Long terme (≥ 4 ans) |

| Concentration de capital-risque dans les pôles technologiques régionaux | +1.3% | Manchester, Édimbourg, Birmingham, Leeds | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'évolution vers des modèles opérationnels axés sur le cloud

La plupart des organisations considèrent désormais le cloud comme le foyer par défaut des nouvelles charges de travail, déplaçant l'attention des simples économies de coûts vers l'innovation rapide. Cette approche permet aux entreprises de faire évoluer l'IA et l'analytique à la demande, de réduire le temps nécessaire au lancement de nouveaux services et d'éviter des dépenses d'investissement importantes. Les grands groupes financiers, par exemple, font tourner leurs applications orientées clients sur des plateformes hyperscale afin de pouvoir ajouter de nouvelles fonctionnalités chaque semaine plutôt que chaque trimestre.[1]Microsoft Corporation, "Publication des résultats du T3 de l'exercice 2025," microsoft.com

Impulsion gouvernementale en faveur des services publics numériques

Les administrations centrales et décentralisées continuent de numériser tout, des déclarations fiscales aux dossiers hospitaliers. Des objectifs clairs, des budgets mutualisés et un organisme de supervision unique réduisent les frictions liées aux marchés publics et ouvrent un flux de travail régulier pour les fournisseurs de technologies. Les citoyens bénéficient de transactions plus rapides et d'un accès aux services vingt-quatre heures sur vingt-quatre, ce qui crée des attentes qui se répercutent dans le secteur privé.[2]Cabinet Office, "Cadre d'IA générative pour le gouvernement de Sa Majesté," gov.uk

Déploiement élargi de la 5G et de la fibre optique permettant l'informatique en périphérie

La progression vers un haut débit gigabit quasi universel et la 5G signifie que les entreprises situées en dehors des grandes villes peuvent enfin déployer des applications sensibles à la latence. Les fabricants transmettent les données des machines à des nœuds de périphérie locaux pour des contrôles qualité en temps réel, tandis que les projets pilotes de télésanté en milieu rural réduisent les temps de déplacement des patients. À mesure que la couverture approche de la saturation nationale, l'écart entre les capacités numériques urbaines et rurales se réduit.

Zones d'expérimentation sécurisées pour les projets d'IA générative

Les bacs à sable réglementaires offrent aux entreprises un espace contrôlé pour tester des services de modèles de langage de grande taille sans risquer de manquements à la conformité. Les institutions financières testent des assistants IA pour le traitement des réclamations, et les prestataires de soins de santé explorent des projets de notes cliniques, le tout dans le cadre de garde-fous clairs. Une clarté précoce réduit le risque juridique et accélère le délai de mise en production pour les cas d'usage novateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de personnel qualifié en cybersécurité | -2.1% | Lacunes aiguës à Londres et Manchester | Court terme (≤ 2 ans) |

| Systèmes informatiques gouvernementaux vieillissants | -1.8% | Ministères centraux à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Capacité électrique limitée pour les nouveaux centres de données | -1.4% | Londres et le Sud-Est de l'Angleterre | Long terme (≥ 4 ans) |

| Règles incertaines de partage des données post-Brexit | -1.2% | À l'échelle nationale, affecte les entreprises ayant des liens avec l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Manque de personnel qualifié en cybersécurité

Près de la moitié des entreprises britanniques signalent des lacunes dans les compétences de base en matière de sécurité, et la concurrence pour les professionnels expérimentés entraîne une inflation salariale. Les petites entreprises sont les plus touchées, retardant parfois les migrations vers le cloud ou les nouveaux services numériques faute de pouvoir pourvoir les postes de surveillance. Les programmes de subventions gouvernementaux et les actions de sensibilisation dans les écoles visent à élargir le vivier de talents, mais un soulagement est peu probable dans les deux prochaines années.

Systèmes informatiques gouvernementaux vieillissants

De nombreux systèmes centraux du secteur public reposent encore sur des infrastructures vieilles de plusieurs décennies, rendant l'intégration avec les services cloud modernes coûteuse et chronophage. La dette technique absorbe des budgets qui pourraient financer de nouvelles capacités et complique le partage des données entre les ministères. Tant que les plateformes héritées ne seront pas retirées ou refactorisées, l'élan global de la transformation restera plus lent que les ambitions politiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie : les plateformes d'IA générative intensifient la concurrence

Le paysage technologique est dominé par le cloud et l'informatique en périphérie, qui ont capté 26,55 % de la part du marché de la transformation numérique au Royaume-Uni en 2025. Les investissements continus dans les installations hyperscale et les constructions de centres de données régionaux positionnent le cloud comme l'épine dorsale des charges de travail avancées. Les plateformes d'IA générative sont sur une trajectoire de TCAC de 23,6 % jusqu'en 2031, à mesure que les entreprises passent des preuves de concept aux déploiements en production qui automatisent la génération de contenu, l'assistance à la rédaction de code logiciel et la recherche intelligente. La taille du marché de la transformation numérique au Royaume-Uni attribuée aux plateformes d'IA devrait se développer sensiblement à mesure que les bacs à sable réglementaires accélèrent les projets pilotes dans les secteurs de la finance et de la santé.

L'analytique, l'apprentissage automatique et l'IoT conservent une large pertinence, soutenant les cas d'usage de maintenance prédictive et d'analyse des comportements clients. Les investissements en réalité étendue s'accélèrent dans les environnements de formation de la défense et des sciences de la vie, validés par des déploiements de réalité virtuelle de plusieurs millions de livres sterling pour le personnel de la marine et les ingénieurs pharmaceutiques. La blockchain reste de niche mais gagne en crédibilité dans le domaine de l'identité numérique, portée par la reconnaissance gouvernementale des identifiants décentralisés. L'adoption de la robotique industrielle et de la fabrication additive est plus stable, concentrée dans les usines automobiles, aérospatiales et agroalimentaires qui tirent parti des subventions Made Smarter pour moderniser les lignes de production héritées. Ensemble, ces sous-segments garantissent que le marché de la transformation numérique au Royaume-Uni reste agnostique en matière de technologie tout en étant axé sur l'innovation.

Par secteur d'utilisation final : la croissance de la santé dépasse le leadership des services bancaires, financiers et d'assurance

Les services financiers ont maintenu leur leadership avec une contribution aux revenus de 18,65 % en 2025, portée par la conformité à la banque ouverte, l'infrastructure de paiements en temps réel et les mises à niveau des services omnicanaux. Le marché de la transformation numérique au Royaume-Uni bénéficie des banques qui migrent leurs systèmes centraux vers des plateformes cloud tout en intégrant la détection de fraude alimentée par l'IA et des chatbots de conseil personnalisés. Cependant, la santé croît plus rapidement à un TCAC de 18,25 % sous les mandats de numérisation de première ligne du Service national de santé. Les hôpitaux investissent dans les dossiers médicaux électroniques, les outils de diagnostic assistés par l'IA et les portails de téléconsultation, qui élargissent ensemble l'accès aux soins et rationalisent les coûts.

La fabrication tire parti de l'analytique activée par la périphérie pour améliorer le contrôle qualité et réduire les temps d'arrêt non planifiés, en accord avec les objectifs de productivité du gouvernement. Les acteurs du commerce de détail et du e-commerce déploient des moteurs de personnalisation et des plateformes d'inventaire unifiées qui estompent les frontières entre le monde en ligne et hors ligne. Les opérateurs de transport et de logistique se préparent aux réglementations sur les véhicules autonomes qui entrent en vigueur à partir de 2026, encourageant les systèmes intégrés de gestion de flotte et d'assurance de la sécurité. Enfin, le secteur public numérise les licences, la fiscalité et l'administration des prestations sociales, renforçant une demande omniprésente sur le marché de la transformation numérique au Royaume-Uni.

Par composant : les services maintiennent leur position majoritaire

Les services ont représenté 52,70 % des revenus de 2025, soulignant comment la gestion du changement organisationnel, l'intégration des systèmes et le transfert de compétences dépassent souvent les dépenses pures en logiciels. Les grands cabinets de conseil et les boutiques de niche codifient des guides de mise en œuvre reproductibles pour la migration vers le cloud, le remplacement des ERP et les cadres de gouvernance des données, réduisant ainsi le risque d'exécution pour les clients. L'évolution vers des honoraires basés sur les résultats renforce l'alignement entre le prestataire et le client, incitant à des retours mesurables.

Les revenus des solutions, bien que plus modestes, s'accélèrent à un TCAC de 15,75 % à mesure que les fournisseurs regroupent des plateformes low-code, des accélérateurs d'IA et des modules de cybersécurité dans des suites par abonnement qui raccourcissent les cycles de déploiement. Les accélérateurs productisés répondent aux points de douleur des PME en matière de conformité et de reporting, élargissant la demande adressable. Les deux composants renforcent le caractère centré sur les services du marché de la transformation numérique au Royaume-Uni tout en signalant un appétit croissant pour les outils intégrés.

Par mode de déploiement : la domination du cloud inspire des architectures hybrides en périphérie

Le modèle cloud représentait 64,30 % des déploiements en 2025, reflétant ses avantages économiques et son accès rapide aux innovations en matière d'IA. Le TCAC associé de 17,15 % jusqu'en 2031 indique une confiance généralisée dans la sécurité multi-locataires, les contrôles de cloud souverain et la flexibilité de facturation à l'usage. Les opérateurs d'infrastructures critiques tels que National Grid adoptent des conceptions hybrides qui associent l'orchestration cloud centrale à des nœuds de périphérie locaux pour répondre aux exigences de latence et de conformité.

Les environnements sur site persistent dans la défense, les sciences de la vie et les charges de travail du secteur public hautement réglementées. Pourtant, ces installations exposent de plus en plus des passerelles Kubernetes ou API pour échanger des données avec des services cloud externes, illustrant comment les modèles hybrides brouillent les distinctions de déploiement. À mesure que la couverture 5G s'étend à l'échelle nationale, le traitement en périphérie se rapproche des capteurs et des appareils, ouvrant des cas d'usage de vision par ordinateur et de systèmes autonomes. Ce continuum cimente le rôle du cloud en tant que substrat d'innovation par défaut au sein du marché de la transformation numérique au Royaume-Uni.

Par taille d'organisation : les PME s'accélèrent grâce à des outils démocratisés

Les grandes entreprises détenaient 67,20 % de la part des revenus en 2025, soutenues par leur solidité financière, leurs portefeuilles de programmes pluriannuels et leurs écosystèmes de fournisseurs matures. Leurs investissements continus ancrent la demande de base sur l'ensemble du marché de la transformation numérique au Royaume-Uni. Les PME, cependant, se développent plus rapidement à un TCAC de 16,65 % grâce aux instruments de financement gouvernementaux et à l'accessibilité des offres SaaS. Le programme Enterprise Capital Funds de la British Business Bank canalise des capitaux vers des start-ups de technologies de pointe, stimulant des options de solutions locales adaptées aux budgets opérationnels plus modestes.

Les places de marché cloud, les suites ERP modulaires et les offres de sécurité gérée réduisent les obstacles à la complexité, permettant aux PME de numériser l'engagement client, la visibilité de la chaîne d'approvisionnement et le reporting de conformité sans équipes spécialisées. En conséquence, le marché de la transformation numérique au Royaume-Uni connaît un effet démocratisant où les capacités numériques se répandent au-delà des grandes organisations vers la communauté des affaires au sens large.

Analyse géographique

Londres et le Sud-Est restent les plus grands contributeurs régionaux en raison de la densité des écosystèmes de services financiers, de conseil et d'élaboration des politiques. Le marché de la transformation numérique au Royaume-Uni bénéficie des fonds de capital-risque basés à Londres qui soutiennent systématiquement les start-ups d'IA, de cybersécurité et de fintech, renforçant un cycle vertueux d'innovation, d'attraction des talents et de proximité avec les clients. Les ministères du gouvernement national dont le siège est à Westminster passent des marchés publics pour des projets de cloud, d'identité et de plateformes de données qui deviennent des références pour les fournisseurs entrant dans d'autres régions.

L'Écosse affiche un élan robuste, portée par le pôle bancaire d'Édimbourg et la base industrielle de Glasgow. Les universités des deux villes ancrent des partenariats de recherche qui orientent les diplômés en science des données vers les employeurs locaux, soutenant un vivier de compétences régulier. Les programmes du gouvernement décentralisé mettent l'accent sur le haut débit rural, les projets pilotes de santé numérique et la compétitivité manufacturière, aidant le marché de la transformation numérique au Royaume-Uni à s'étendre au-delà du corridor de la M25. Le Pays de Galles et l'Irlande du Nord suivent des trajectoires similaires, tirant parti des académies de compétences financées par les pouvoirs publics et des corridors 5G pour attirer des investissements étrangers.

Le nord de l'Angleterre et les Midlands affichent une adoption croissante à mesure que les zones franches, les zones de fabrication avancée et les pôles technologiques régionaux attirent des centres de données cloud et des intégrateurs spécialisés. Manchester, Leeds et Birmingham combinent des coûts d'exploitation plus faibles avec des viviers de talents universitaires, ce qui en fait des centres de livraison nearshore attractifs pour les cabinets de conseil. Les subventions gouvernementales de « nivellement » donnent la priorité à la fibre dorsale et aux projets pilotes de villes intelligentes, créant un flux de contrats abondant pour les prestataires de services régionaux. Collectivement, ces dynamiques distribuent les bénéfices du marché de la transformation numérique au Royaume-Uni de manière plus équitable à travers le pays.

Paysage concurrentiel

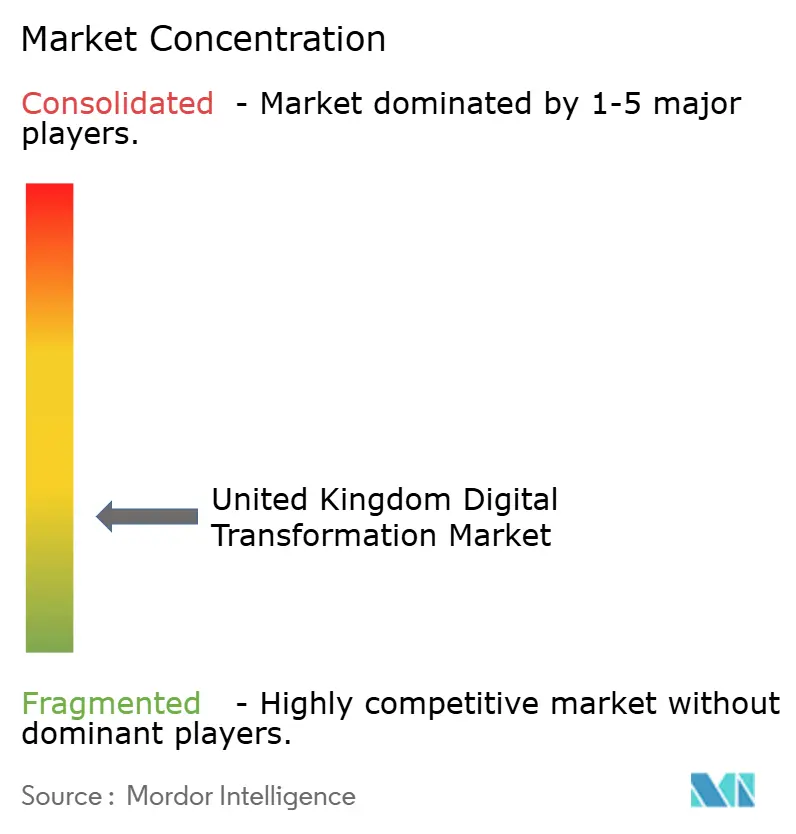

Le champ concurrentiel est modérément fragmenté. Les hyperscalers mondiaux tels que Microsoft, Google et IBM tirent parti de leur échelle d'infrastructure et de leurs chaînes d'outils d'IA intégrées pour décrocher des contrats de transformation auprès des banques, des détaillants et des ministères. Les fonctionnalités d'IA générative Copilot de Microsoft, intégrées dans les suites de productivité, approfondissent la pénétration des comptes et augmentent les coûts de changement. IBM renforce la profondeur de sa plateforme avec une capacité de conseil, illustrée par son acquisition prévue d'Applications Software Technology LLC pour étendre son expertise Oracle Cloud.

Les cabinets de conseil de premier rang — Accenture, Capgemini, CGI, Wipro et Infosys — se spécialisent dans les solutions sectorielles et la gestion du changement à grande échelle. Accenture et Siemens ont formé un groupe d'affaires conjoint de 7 000 personnes axé sur l'adoption des jumeaux numériques, promettant des économies de coûts de 20 % pour les fabricants. Les intégrateurs de systèmes et les prestataires de services gérés basés au Royaume-Uni tels que BJSS, Softcat et Kainos sont en concurrence sur les marchés réglementés où les références de livraison locale et les habilitations de sécurité sont déterminantes. Les start-ups innovant dans l'automatisation low-code, l'analytique de cybersécurité et l'orchestration en périphérie ajoutent du dynamisme, s'associant souvent à des distributeurs de canaux pour atteindre les clients du marché intermédiaire.

Les considérations de durabilité et de cloud souverain remodèlent les critères de sélection à mesure que les acheteurs évaluent l'intensité carbone et les garanties de résidence des données aux côtés du prix et des fonctionnalités. Les fournisseurs proposant des tableaux de bord de décarbonisation intégrés et des zones d'inférence d'IA hébergées au Royaume-Uni gagnent un avantage concurrentiel. Dans l'ensemble, la collaboration dépasse la substitution : les alliances entre fournisseurs cloud, consultants et opérateurs de télécommunications créent des propositions groupées qui accélèrent la prise de décision et la mise en œuvre sur l'ensemble du marché de la transformation numérique au Royaume-Uni.

Leaders du secteur de la transformation numérique au Royaume-Uni

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Siemens AG

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Accenture et Siemens ont créé un groupe d'affaires dédié pour développer l'automatisation industrielle et les jumeaux d'IA.

- Mars 2025 : CGI a finalisé l'acquisition de BJSS, portant l'effectif au Royaume-Uni à 8 500 personnes et élargissant les services axés sur le conseil.

- Février 2025 : NHS England a dévoilé un programme de formation en réalité virtuelle pour améliorer les compétences des professionnels de santé.

- Janvier 2025 : IBM a annoncé son intention d'acquérir Applications Software Technology LLC pour étendre ses capacités Oracle Cloud dans les transformations du secteur public.

Périmètre du rapport sur le marché de la transformation numérique au Royaume-Uni

La transformation numérique désigne le processus d'intégration des technologies numériques telles que l'analytique, l'intelligence artificielle, l'apprentissage automatique, la réalité étendue (XR), l'IoT, la robotique industrielle, la blockchain, la fabrication additive/impression 3D, la cybersécurité, le cloud et l'informatique en périphérie, ainsi que d'autres technologies (jumeau numérique, mobilité et connectivité) dans divers secteurs d'utilisation final à travers le Royaume-Uni.

Le marché de la transformation numérique au Royaume-Uni est segmenté par type (analytique, intelligence artificielle et apprentissage automatique, réalité étendue (XR), IoT, robotique industrielle, blockchain, fabrication additive/impression 3D, cybersécurité, cloud et informatique en périphérie, et autres [jumeau numérique, mobilité et connectivité]) et par secteur d'utilisation final [fabrication, pétrole, gaz et services publics, commerce de détail et e-commerce, transport et logistique, santé, services bancaires, financiers et d'assurance, télécommunications et informatique, gouvernement et secteur public et autres (éducation, médias et divertissement, environnement, etc.)]. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour les segments.

| Analytique, IA et ML |

| Plateformes d'IA générative |

| IoT |

| Robotique industrielle |

| Blockchain |

| Fabrication additive / impression 3D |

| Cybersécurité |

| Cloud et informatique en périphérie |

| Autres |

| Fabrication |

| Pétrole, gaz et services publics |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Santé |

| Services bancaires, financiers et d'assurance |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Autres |

| Solutions |

| Services |

| Cloud |

| Sur site |

| Grandes entreprises |

| PME |

| Par type de technologie | Analytique, IA et ML |

| Plateformes d'IA générative | |

| IoT | |

| Robotique industrielle | |

| Blockchain | |

| Fabrication additive / impression 3D | |

| Cybersécurité | |

| Cloud et informatique en périphérie | |

| Autres | |

| Par secteur d'utilisation final | Fabrication |

| Pétrole, gaz et services publics | |

| Commerce de détail et e-commerce | |

| Transport et logistique | |

| Santé | |

| Services bancaires, financiers et d'assurance | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Autres | |

| Par composant | Solutions |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Par taille d'organisation | Grandes entreprises |

| PME |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la transformation numérique au Royaume-Uni ?

Le marché de la transformation numérique au Royaume-Uni est évalué à 70,86 milliards USD en 2026 et devrait atteindre 140,2 milliards USD d'ici 2031.

Quel segment du secteur se développe le plus rapidement ?

La santé affiche la croissance la plus rapide, avec un TCAC de 18,25 % jusqu'en 2031 en raison des mandats de numérisation du Service national de santé.

Quelle est la prédominance du déploiement cloud au sein des organisations britanniques ?

Le déploiement cloud représente 64,30 % des mises en œuvre en 2025 et devrait progresser à un TCAC de 17,15 % à mesure que les entreprises poursuivent des stratégies axées sur le cloud.

Quel rôle jouent les PME sur le marché de la transformation numérique au Royaume-Uni ?

Alors que les grandes entreprises détiennent 67,20 % de la part, les PME croissent à un TCAC de 16,65 %, soutenues par les dispositifs de financement gouvernementaux et les offres SaaS abordables.

Quel type de technologie est actuellement en tête de l'adoption sur le marché ?

Le cloud et l'informatique en périphérie sont en tête avec une part de marché de 26,55 %, suivis d'une croissance rapide des plateformes d'IA générative.

Quels sont les principaux obstacles à la transformation numérique au Royaume-Uni ?

La pénurie de talents en cybersécurité et les systèmes hérités dans les agences gouvernementales constituent les contraintes les plus significatives à court terme sur les projets de transformation.

Dernière mise à jour de la page le: