Taille et part du marché des signatures numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

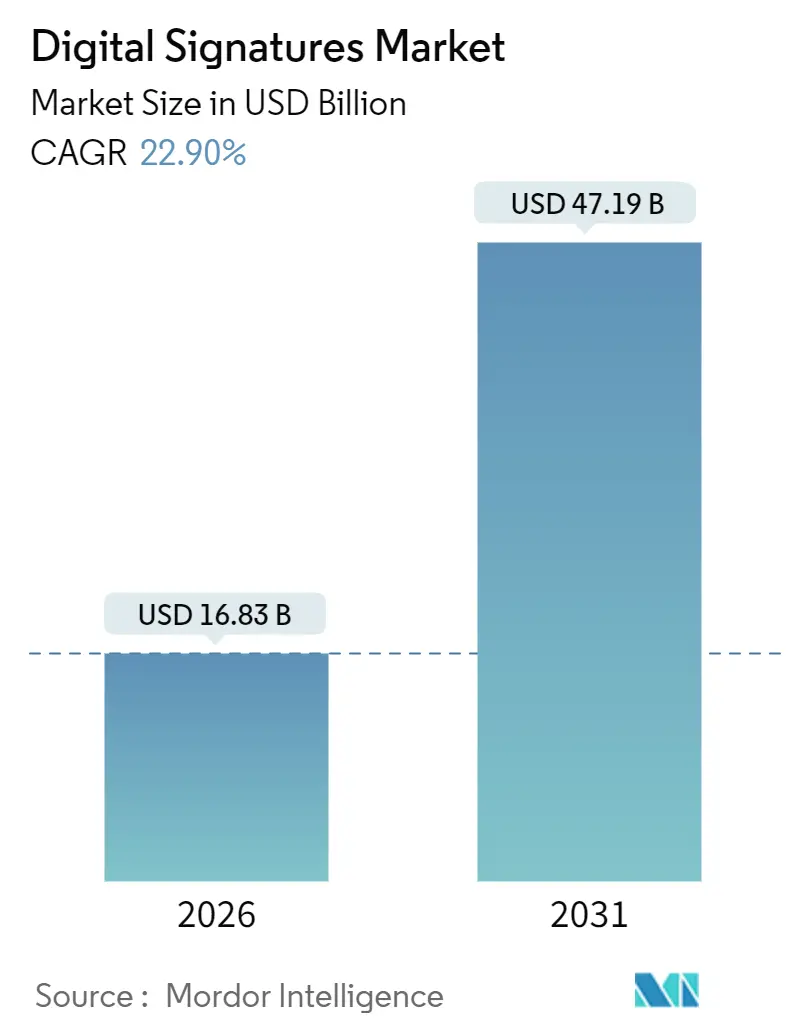

| Taille du Marché (2026) | 16.83 Milliards de dollars |

| Taille du Marché (2031) | 47.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des signatures numériques par Mordor Intelligence

La taille du marché des signatures numériques est de 16,83 milliards USD en 2026 et devrait atteindre 47,19 milliards USD d'ici 2031, progressant à un TCAC de 22,90 % sur la période 2026-2031. Cette expansion rapide reflète le passage des entreprises de l'encre à la cryptographie, alors que les gouvernements renforcent les règles de conformité et que les éditeurs de logiciels intègrent des fonctions de signature dans les applications quotidiennes, créant des expériences utilisateur fluides qui augmentent le débit des transactions. La demande de flux de travail fournis via le cloud s'accélère, car les directeurs des systèmes d'information souhaitent des plateformes axées sur les API qui se connectent directement à Microsoft 365 et Salesforce, tandis que les calendriers de cryptographie post-quantique (CPQ) incitent à la mise à niveau des piles de certificats et des modules de sécurité matériels. La concurrence par les prix s'intensifie à mesure que les éditeurs de suites de productivité intègrent les signatures à un coût marginal, mais les fournisseurs spécialisés remportent encore des contrats réglementés exigeant un niveau élevé d'assurance et d'auditabilité. Les programmes ESG stimulent également l'adoption, les multinationales liant la rémunération des dirigeants à la réduction de l'utilisation du papier, renforçant ainsi la trajectoire du marché des signatures numériques.

Principaux enseignements du rapport

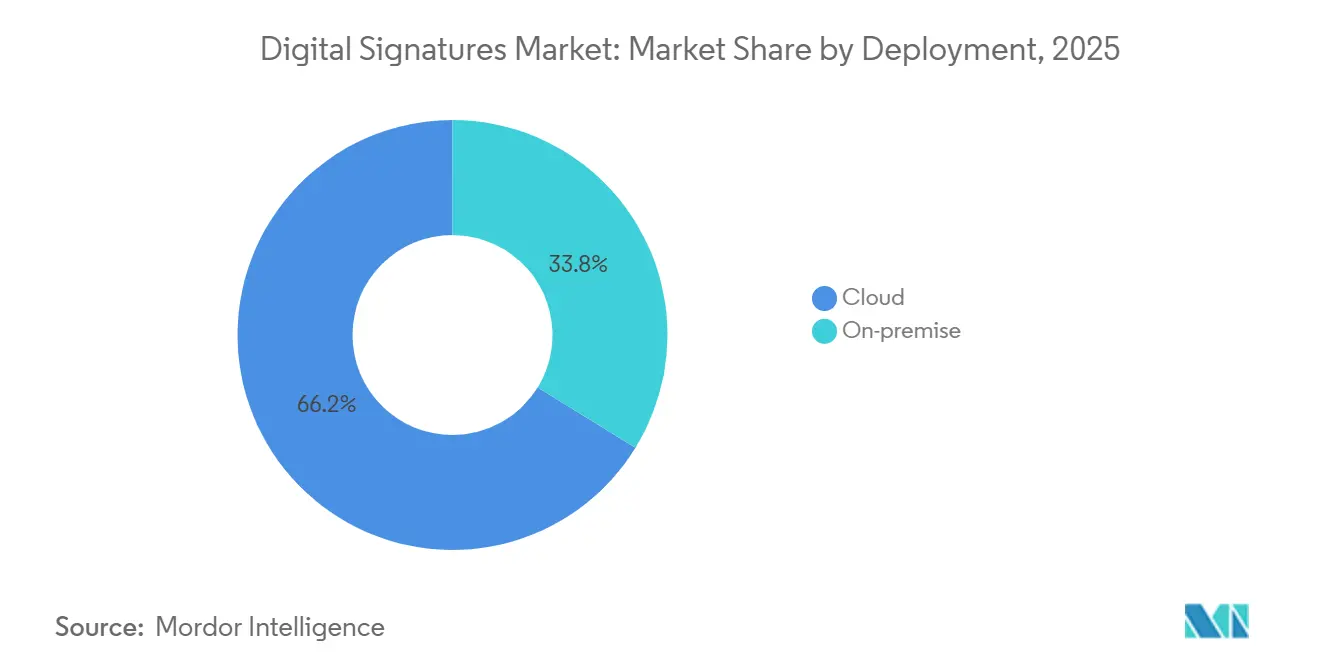

- Par mode de déploiement, le cloud a capté 66,22 % de la part du marché des signatures numériques en 2025, et ce segment devrait progresser à un TCAC de 25,66 % jusqu'en 2031.

- Par offre, les logiciels représentaient 78,44 % de la taille du marché des signatures numériques en 2025, tandis que les services constituent la composante à la croissance la plus rapide avec un TCAC de 24,76 % jusqu'en 2031.

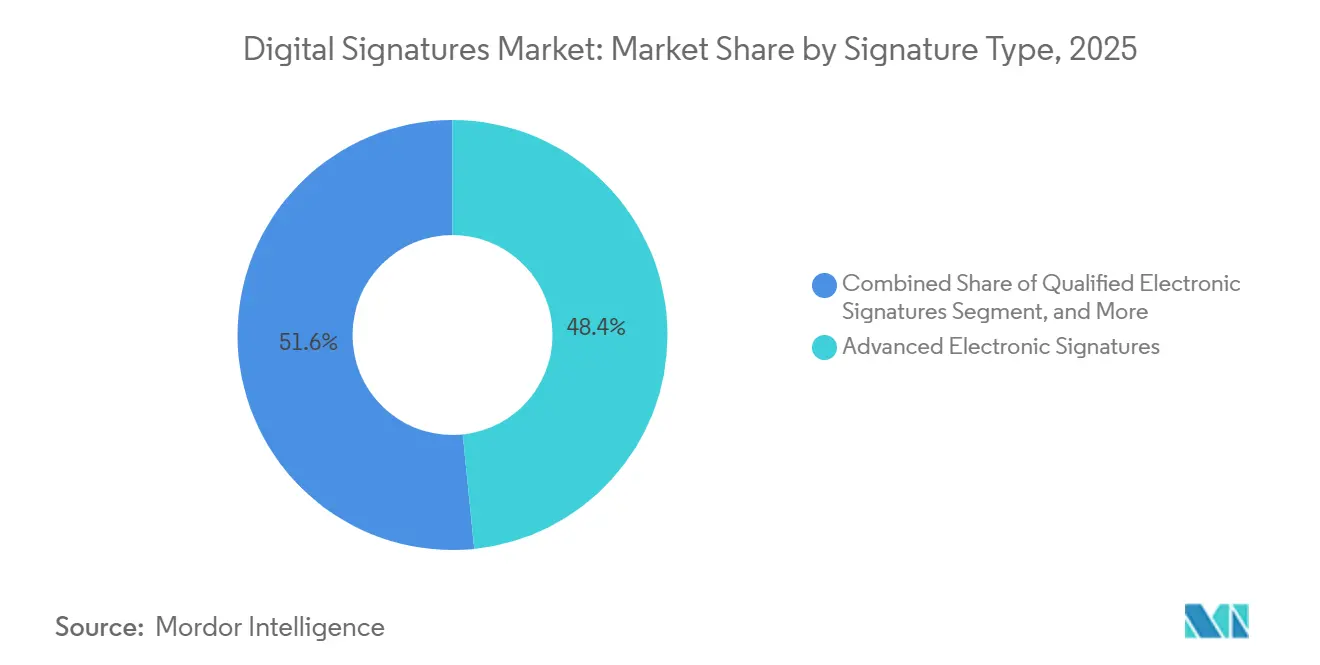

- Par type de signature, les signatures électroniques avancées ont dominé avec une part de revenus de 48,38 % en 2025, tandis que les signatures qualifiées sont en voie d'atteindre un TCAC de 23,84 % jusqu'en 2031.

- Par secteur d'utilisation final, la banque, les services financiers et l'assurance détenaient une part de revenus de 29,76 % en 2025, et le secteur de la santé devrait se développer à un TCAC de 24,12 % jusqu'en 2031.

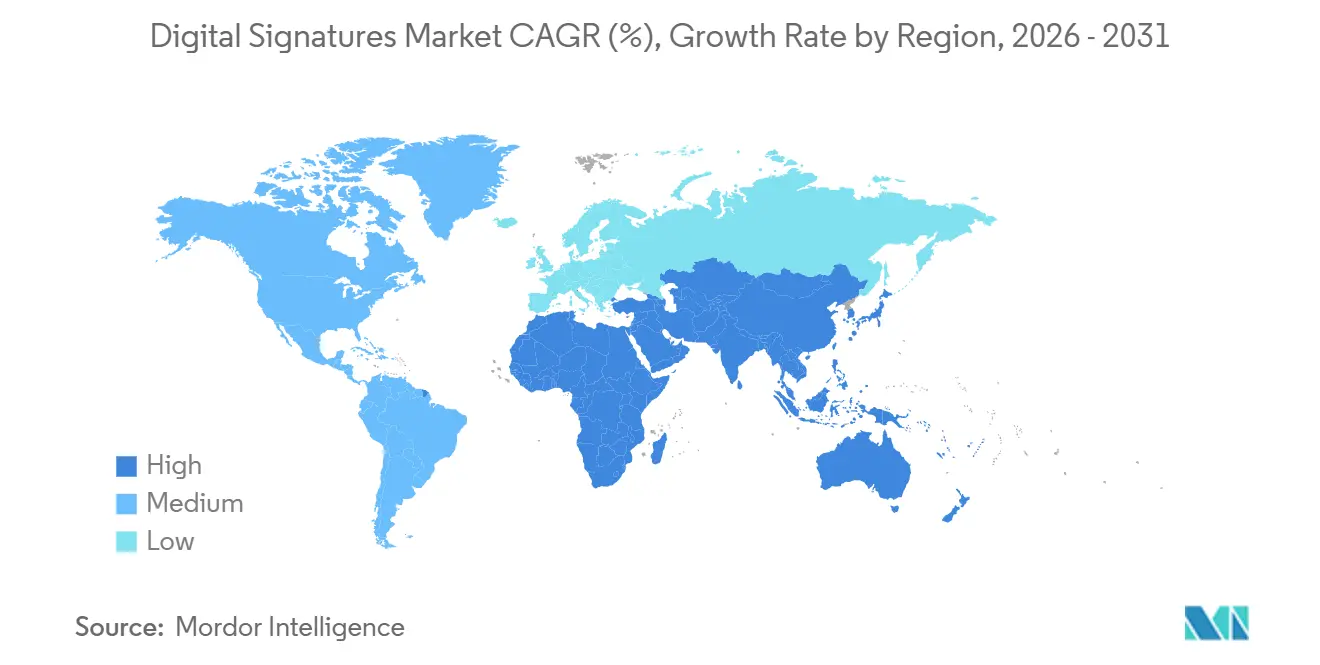

- Par zone géographique, l'Amérique du Nord a dominé avec une part de 40,12 % du marché des signatures numériques en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 23,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des signatures numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des mandats de conformité pour les signatures électroniques qualifiées dans l'UE (eIDAS 2.0) | +5.2% | Europe, avec des répercussions sur le Moyen-Orient et l'Afrique s'alignant sur les cadres d'adéquation de l'UE | Moyen terme (2 à 4 ans) |

| Programmes de numérisation à grande échelle dans les flux de travail du secteur public en Asie-Pacifique | +4.8% | Cœur de l'Asie-Pacifique (Inde, Singapour, Australie), en expansion vers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| API de signature électronique intégrées dans les suites SaaS d'entreprise (Microsoft 365, Salesforce) | +4.1% | Mondial, avec la plus forte pénétration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Cycle de renouvellement vers les piles de certificats de cryptographie post-quantique | +3.3% | Mondial, piloté par les institutions de défense et financières en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Impulsion liée aux critères ESG en faveur des transactions sans papier et de la réduction des émissions carbone de portée 3 | +2.9% | Mondial, concentré en Amérique du Nord et en Europe avec les sièges sociaux des multinationales | Moyen terme (2 à 4 ans) |

| Signatures numériques intégrées dans les mises à jour du micrologiciel des appareils IoT | +2.7% | Mondial, avec une adoption précoce dans les pôles automobiles (Allemagne, Japon, États-Unis) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des mandats de conformité pour les signatures électroniques qualifiées dans l'UE (eIDAS 2.0)

Le déploiement progressif d'eIDAS 2.0 contraint les entreprises à adopter des signatures électroniques qualifiées ayant la même valeur juridique que les signatures manuscrites dans toutes les juridictions de l'UE. Le règlement d'exécution 2025/1569 précise les algorithmes cryptographiques et les exigences d'audit, provoquant une hausse de l'émission de certificats qualifiés qui a progressé de 340 % en glissement annuel au premier semestre 2025.[1]Commission européenne, "Règlement d'exécution de la Commission (UE) 2025/1569," eur-lex.europa.eu Les notaires, les registres fonciers et les portails de marchés publics s'alignent sur les nouvelles spécifications, comprimant les délais pour que les autorités de certification héritées se modernisent ou se retirent. L'effet extraterritorial du règlement est visible au Centre financier international de Dubaï, qui a modifié sa loi sur les transactions électroniques pour refléter les exigences d'eIDAS, signalant une tendance à l'harmonisation plus large qui stimule le marché des signatures numériques.

Programmes de numérisation à grande échelle dans les flux de travail du secteur public en Asie-Pacifique

L'Inde a traité 1,2 milliard de signatures authentifiées par Aadhaar en 2024 dans le cadre de son dispositif eSign, soit une hausse de 68 % qui s'est répercutée sur les cas d'usage bancaires et d'immatriculation de véhicules.[2]Ministère de l'Électronique et des Technologies de l'Information, "Rapport annuel eSign 2024-25," meity.gov.in Le service Sign with Singpass de Singapour avait atteint un taux d'adoption de 95 % dans l'ensemble des agences gouvernementales à mi-2025, réduisant les cycles d'approbation pour le logement social de cinq jours à moins de deux heures. Le système d'identité numérique australien, opérationnel depuis novembre 2024, devrait permettre des économies de 11,4 milliards AUD (7,6 milliards USD) sur 10 ans. Ces programmes établissent des infrastructures de confiance nationales que les entreprises privées peuvent exploiter, accélérant les effets de réseau et rehaussant le plancher du marché des signatures numériques.

API de signature électronique intégrées dans les suites SaaS d'entreprise

Microsoft a ajouté la signature native à Word, Outlook et SharePoint en octobre 2024, captant 18 % du marché intermédiaire nord-américain en neuf mois. Salesforce indique que 63 % des nouveaux locataires de Sales Cloud activent des connecteurs de signature préconfigurés dans les 30 jours, réduisant la mise en œuvre de 12 semaines à cinq. Les fournisseurs indépendants font face à une compression des prix, les clients traitant les signatures comme une fonctionnalité incluse dans leurs abonnements existants. Cependant, les volumes d'API sont en plein essor. Adobe a enregistré une hausse de 110 % des demandes de signature via API en 2025, consolidant le cloud comme modèle de livraison par défaut pour le marché des signatures numériques.

Cycle de renouvellement vers les piles de certificats de cryptographie post-quantique

Le NIST a finalisé les normes CPQ FIPS 204 et FIPS 205 en août 2024, lançant une migration mondiale vers des algorithmes à base de réseaux euclidiens et de hachage. L'Agence de sécurité nationale exige que les systèmes de sécurité nationale achèvent la transition d'ici 2030, et les entreprises effectuent une double signature avec RSA-2048 et ML-DSA pour rester à l'épreuve du futur. DigiCert a lancé des certificats hybrides en janvier 2025, tandis que Thales prévoit d'intégrer ML-DSA dans ses modules de sécurité matériels Luna d'ici le quatrième trimestre 2025. La charge en dépenses d'investissement est considérable. Thales estime que 40 % des modules de sécurité matériels installés doivent être remplacés, mais les fournisseurs capables d'automatiser l'agilité algorithmique acquièrent un avantage concurrentiel, stimulant la croissance à long terme du marché des signatures numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles de localisation des données propres à chaque pays entravant la validité transfrontalière | -3.1% | Asie-Pacifique (Chine, Inde, Vietnam), Russie, Brésil | Moyen terme (2 à 4 ans) |

| Régimes d'accréditation fragmentés des services de confiance à l'échelle mondiale | -2.4% | Mondial, avec les frictions les plus importantes entre l'UE, les États-Unis et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Lacunes en matière d'expérience utilisateur pour les signatures biométriques sur les réseaux mobiles à faible bande passante | -1.8% | Afrique, Asie du Sud, Amérique latine rurale | Court terme (≤ 2 ans) |

| Coût élevé des signatures qualifiées adossées à des modules de sécurité matériels pour les PME | -1.6% | Mondial, concentré en Europe où eIDAS 2.0 impose des signatures qualifiées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Règles de localisation des données propres à chaque pays entravant la validité transfrontalière

La révision de la loi chinoise sur la cybersécurité de 2024 oblige à conserver toutes les clés de signature et les journaux sur le territoire national, empêchant les clouds multinationaux de proposer des services unifiés en Asie-Pacifique.[3]Administration du cyberespace de Chine, "Règlement sur la gestion des clés cryptographiques pour les services cloud," cac.gov.cn L'Inde impose des certificats nationaux pour tout document adressé à des entités gouvernementales, fragmentant les flux de travail des entreprises qui signent à la fois des contrats publics et privés. La loi brésilienne LGPD soulève des incertitudes quant à la question de savoir si les clés constituent des données sensibles, poussant les entreprises à héberger des piles de signatures distinctes pour leurs filiales. Ces règles qui se chevauchent augmentent les coûts de conformité et ralentissent l'adoption parmi les entreprises du marché intermédiaire, modérant le TCAC mondial du marché des signatures numériques.

Régimes d'accréditation fragmentés des services de confiance à l'échelle mondiale

Les listes européennes de services de confiance qualifiés ne reconnaissent pas automatiquement les autorités de certification américaines auditées selon WebTrust, imposant des audits parallèles pouvant dépasser 300 000 USD par marché. Les contrôles de domaine plus stricts du CA/Browser Forum, mis à jour en mars 2025, entrent en conflit avec certains systèmes d'identité nationaux, obligeant les fournisseurs à maintenir des profils de certificats spécifiques à chaque région. Les transactions transfrontalières, comme les connaissements, continuent de bloquer lorsque le certificat d'une partie n'est pas reconnu dans le port de destination, ajoutant un risque juridique et ralentissant la numérisation complète du commerce international. Tant que la reconnaissance mutuelle ne progresse pas, ce frein pèse sur l'expansion à long terme du marché des signatures numériques.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par mode de déploiement : les architectures cloud dominent les choix d'infrastructure

Les déploiements cloud représentaient 66,22 % de la part du marché des signatures numériques en 2025, et ce segment devrait croître à un TCAC de 25,66 % jusqu'en 2031, les entreprises privilégiant les plateformes mutualisées qui maintiennent le coût par signature en dessous de 0,10 USD. La décision de Microsoft d'inclure les signatures sans frais supplémentaires pour les abonnés Microsoft 365 E5 a accéléré la migration et réduit la prolifération des fournisseurs. La taille du marché des signatures numériques attribuable aux flux de travail cloud se développe le plus rapidement dans les secteurs réglementés qui acceptent désormais l'externalisation certifiée ISO/IEC 27001.

Bien que le déploiement sur site reste important pour les réseaux de défense à isolation physique, des modèles hybrides émergent. Les hôpitaux conservent les clés des patients sur site tout en acheminant les contrats fournisseurs via des orchestrateurs basés sur le cloud, comprimant les délais de traitement de plusieurs jours à quelques heures. Les déploiements en périphérie, où les passerelles IoT valident les signatures de micrologiciels hors ligne, gagnent du terrain parmi les opérateurs énergétiques offshore. Ces schémas nuancés soulignent pourquoi le marché des signatures numériques conserve sa diversité même si le cloud domine la croissance globale.

Par offre : les services progressent à mesure que la complexité de mise en œuvre augmente

Les logiciels représentaient encore 78,44 % de la taille du marché des signatures numériques en 2025, mais les services se développent à un TCAC de 24,76 % à mesure que les entreprises font face aux intégrations héritées. L'infrastructure à clé publique gérée, le conseil en conformité et les offres groupées de formation des utilisateurs comblent des lacunes que les logiciels seuls ne peuvent pas résoudre. Le chiffre d'affaires des services professionnels d'OneSpan a bondi de 32 % en glissement annuel, reflétant ce pivot.

Les dépenses en matériel restent stables car les signatures qualifiées nécessitent des modules inviolables, mais les jetons USB banalisés servent les flux de travail de signatures avancées à des prix inférieurs à 20 USD. Les programmes de formation et de gestion du changement réduisent la charge du service d'assistance pour les déploiements de signatures qualifiées, soutenant des modèles d'engagement basés sur les résultats. À mesure que les entreprises exigent des solutions clés en main plutôt que des licences, le segment des services dépassera les logiciels dans sa contribution à la croissance globale du marché des signatures numériques.

Par type de signature : les signatures avancées équilibrent convivialité et valeur juridique

Les signatures électroniques avancées détenaient une part de revenus de 48,38 % en 2025, offrant aux entreprises une assurance cryptographique sans la surcharge d'infrastructure accréditée que les signatures qualifiées exigent. Les tribunaux renforcent les normes probatoires, incitant les entreprises à abandonner les méthodes de validation par simple clic pour tout contrat dépassant les seuils de matérialité. La taille du marché des signatures numériques pour les signatures qualifiées est en voie de se développer à un TCAC de 23,84 % à mesure que les règles de l'UE harmonisent les profils de certificats, réduisant les frictions d'intégration.

Les signatures qualifiées progressent le plus rapidement dans les flux de travail immobiliers et de marchés publics, comme le décret espagnol qui impose des certificats qualifiés pour les transferts de propriété supérieurs à 300 000 EUR (320 000 USD). Les signatures biométriques émergent comme une niche, à condition que les dispositifs de capture soient conformes aux normes ISO/IEC 19794. Les fournisseurs qui simplifient l'accès aux options qualifiées ou biométriques au sein d'une interface unifiée capteront une part de portefeuille supplémentaire, renforçant la fidélisation sur le marché des signatures numériques.

Par secteur d'utilisation final : la santé dépasse les leaders traditionnels

La banque, les services financiers et l'assurance représentaient 29,76 % des revenus en 2025, confirmant leur rôle historique de plus grande base d'utilisateurs verticaux. Pourtant, la santé est le secteur vertical à la croissance la plus rapide, progressant à un TCAC de 24,12 % jusqu'en 2031, à mesure que la télémédecine, les dossiers de santé électroniques et les exigences de la réglementation FDA 21 CFR Partie 11 convergent. Les hôpitaux intègrent les signatures directement dans les portails patients, réduisant le délai de traitement des consentements de plusieurs heures à quelques minutes.

Les agences gouvernementales progressent rapidement sous l'effet des mandats de numérisation, tandis que la logistique, l'immobilier et les services juridiques poursuivent leurs courbes d'adoption croissantes. La signature de micrologiciels IoT pour les équipements automobiles et industriels introduit une niche nouvelle à forte marge. Ces dynamiques verticales illustrent comment des points de douleur diversifiés convergent pour propulser le marché des signatures numériques dans son ensemble.

Analyse géographique

L'Amérique du Nord représentait 40,12 % du marché des signatures numériques en 2025, soutenue par la loi ESIGN mature et la concentration des principaux fournisseurs. Les prêteurs canadiens indiquent que 84 % des demandes de prêts hypothécaires ont utilisé des signatures électroniques en 2025, tandis que l'amendement du code mexicain de 2024 a mis les actes notariaux en ligne. La certitude de l'exécution judiciaire et l'abondance du choix de fournisseurs maintiennent des volumes de transactions robustes dans la fintech, la santé et l'immobilier.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 23,22 % jusqu'en 2031. Le dispositif eSign indien a traité 76 % des transferts de véhicules via des signatures numériques en 2025, étendant la portée au-delà du secteur bancaire. L'adoption quasi universelle par le gouvernement singapourien et le programme national d'identité numérique australien prouvent que le leadership du secteur public peut stimuler la demande privée. Les règles strictes de localisation des données en Chine ralentissent les fournisseurs cloud étrangers mais favorisent les champions nationaux qui satisfont aux mandats de résidence locale. La mise à jour juridique japonaise de 2024 a débloqué la numérisation de la documentation à l'exportation, augmentant l'utilisation parmi les fabricants.

L'Europe présente des dynamiques complexes. eIDAS 2.0 impose la reconnaissance pan-européenne des signatures qualifiées, et l'Allemagne seule a émis 2,3 millions de certificats en 2025. Le Royaume-Uni, en dehors de l'UE, reconnaît les connaissements électroniques en vertu de sa réglementation de 2024, stimulant la numérisation du financement du commerce. La France a réduit le nombre de prestataires de services de confiance accrédités à 12 dans le cadre de règles d'audit plus strictes en 2025, consolidant les parts parmi les acteurs plus importants. Les régions plus petites comme le Moyen-Orient et l'Afrique bénéficient de cadres alignés sur l'UE, et l'ICP-Brasil du Brésil sous-tend les déclarations fiscales qualifiées à travers l'Amérique du Sud. Ensemble, ces tendances régionales soulignent l'étendue mondiale du marché des signatures numériques.

Paysage concurrentiel

DocuSign, Adobe, Microsoft, OneSpan et Thales contrôlaient environ 58 % du marché des signatures numériques en 2025, mais l'intensité concurrentielle augmente à mesure que les plateformes SaaS d'entreprise intègrent la signature à un coût marginal. Microsoft exploite sa base de 400 millions d'utilisateurs pour capter des comptes du marché intermédiaire sans appel d'offres séparé. Adobe se concentre sur la synthèse de contenu pilotée par l'IA et les déclencheurs de flux de travail qui élèvent l'intelligence documentaire. DocuSign a lancé Maestro Agentic AI pour extraire automatiquement les signataires, réduisant le temps de configuration de 70 %.

Les spécialistes régionaux prospèrent en naviguant dans les règles de localisation des données et les obstacles à l'accréditation des services de confiance. eMudhra en Inde, CertiSign au Brésil et Signicat dans la région nordique sécurisent des contrats du secteur public en exploitant des centres de données nationaux et en se conformant aux directives cryptographiques locales. Les spécialistes de l'infrastructure à clé publique comme DigiCert et Entrust pénètrent la signature de micrologiciels IoT, où la cybersécurité automobile exige une vérification à haute assurance et faible latence. Les dépôts de brevets pour la CPQ, les pistes d'audit blockchain et la biométrie ont augmenté de 210 % en 2024-2025, montrant que la différenciation technologique reste vitale.

La structure du marché évolue vers une bifurcation : les prestataires de services de confiance qualifiés premium facturent pour une haute assurance, tandis que les fournisseurs de signatures avancées banalisées se font concurrence sur l'expérience utilisateur et les intégrations. Les fournisseurs qui maîtrisent l'agilité algorithmique, la fédération d'identités et la détection de fraude basée sur l'IA capteront une valeur disproportionnée à mesure que le marché des signatures numériques se développe à l'international.

Leaders du secteur des signatures numériques

DocuSign Inc.

Adobe Inc. (Adobe Sign)

OneSpan Inc.

Thales Group (SafeNet)

Entrust Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : DocuSign a lancé ComplianceManager, un tableau de bord assisté par l'IA qui cartographie automatiquement les flux de travail de signature par rapport aux obligations de résidence des données régionales pour les clients multinationaux.

- Novembre 2025 : DocuSign a lancé Maestro Agentic AI pour extraire les exigences des signataires et automatiser le routage, réduisant la configuration manuelle de 70 %.

- Septembre 2025 : La Commission européenne a publié le règlement d'exécution 2025/1569 définissant les normes techniques pour le portefeuille d'identité numérique européen.

- Août 2025 : Adobe a dévoilé l'assistant IA Acrobat avec des signatures intégrées, entraînant une hausse de 23 % du trafic API.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des signatures numériques comme le chiffre d'affaires annuel total généré par les logiciels, le matériel et les services de signature gérés qui appliquent la cryptographie à clé publique pour créer des signatures électroniques vérifiables et inviolables pour les documents, les paquets de données et les API de flux de travail. Cela couvre les plateformes sous licence, les abonnements cloud, les modules de sécurité matériels et les frais de support vendus aux entreprises et aux organismes publics dans le monde entier.

Exclusions du périmètre : L'analyse omet les outils de signature électronique simples dépourvus de chiffrement basé sur des certificats ainsi que tout système de vérification biométrique autonome.

Aperçu de la segmentation

- Par mode de déploiement

- Sur site

- Cloud

- Par offre

- Logiciels

- Matériels

- Services

- Par type de signature

- Signatures électroniques de base

- Signatures électroniques avancées

- Signatures électroniques qualifiées

- Par secteur d'utilisation final

- BFSI

- Gouvernement

- Santé

- Pétrole et gaz

- Armée et défense

- Logistique et transport

- Autres secteurs d'utilisation final (recherche et éducation, immobilier, fabrication, juridique, informatique et télécommunications)

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Afrique

- Afrique du Sud

- Kenya

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des CSP, des prestataires de services de confiance, des responsables de la conformité et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG nous ont aidés à valider les fourchettes de prix, la répartition des déploiements et les cycles de renouvellement.

Des enquêtes de suivi auprès de grandes banques et d'équipes gouvernementales chargées de l'identité numérique ont comblé les lacunes en matière de données et permis de réconcilier les résultats documentaires contradictoires.

Recherche documentaire

Nous avons recueilli des signaux de demande de référence à partir de sources ouvertes telles que le suivi de la mise en œuvre de l'eIDAS par la Commission européenne, les lignes directrices du NIST sur l'identité numérique, les données fédérales américaines sur les marchés publics et les tableaux de bord régionaux des dépenses TIC. Les rapports 10-K, les dossiers d'introduction en bourse et les résultats trimestriels des entreprises nous ont fourni des ratios d'adoption, tandis que des organismes professionnels tels que l'ETSI et le Cloud Signature Consortium ont fourni les volumes d'émission de certificats.

Les analystes de Mordor ont ensuite eu recours à D&B Hoovers pour les répartitions financières des fournisseurs, à Dow Jones Factiva pour les flux de transactions et à Questel pour les familles de brevets qui signalent la solidité du pipeline. D'autres ensembles de données publiques, par exemple les statistiques nationales sur la cybercriminalité et les KPI de numérisation des services postaux, ont également contribué à délimiter les frontières du marché. Les sources citées sont données à titre illustratif et non exhaustif, et de nombreuses références supplémentaires ont éclairé notre analyse.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses a été construite à partir des volumes de transactions réglementées et des taux de pénétration des certificats, corroborée par des agrégations ascendantes des revenus des fournisseurs échantillonnés et des vérifications de canaux. Les variables clés du modèle comprennent les calendriers d'application de l'eIDAS 2.0, les cycles de renouvellement KYC (Know-Your-Customer) dans le secteur BFSI, les volumes d'appels API dans les écosystèmes SaaS, le prix moyen par certificat qualifié et les indices régionaux d'adoption du cloud. Une régression multivariée sur ces facteurs produit des taux de croissance annuels, après quoi une analyse de scénarios soumet à des tests de résistance les cas de faible adoption et de numérisation accélérée.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport à des indicateurs indépendants, à une révision par un analyste senior et, si l'écart dépasse les seuils définis, à une reprise de contact avec les sources primaires. Nous actualisons chaque modèle annuellement et publions des mises à jour intermédiaires lorsque la réglementation ou des méga-fusions modifient substantiellement les hypothèses.

Pourquoi la référence de Mordor en matière de signatures numériques est reconnue mondialement

Les chiffres publiés diffèrent souvent parce que chaque entreprise choisit des périmètres distincts, des indicateurs de référence et des cadences d'actualisation. En ancrant les totaux aux seules signatures basées sur la cryptographie et en alignant les décomptes de certificats sur les dépôts réglementaires documentés, nous minimisons les chevauchements ou omissions cachés.

Les principaux facteurs d'écart avec d'autres éditeurs incluent la question de savoir si les signatures électroniques simples sont regroupées, la manière dont les revenus des API cloud sont comptabilisés, le mois de conversion des devises utilisé et la fréquence de révision des prévisions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,32 milliards USD (2025) | Mordor Intelligence | |

| 13,40 milliards USD (2025) | Global Consultancy A | Regroupe les ventes de signatures électroniques non cryptographiques et de certificats PKI, ce qui gonfle le périmètre |

| 6,98 milliards USD (2025) | Trade Journal B | S'appuie sur les déclarations publiques des fournisseurs et omet les flux de revenus des API cloud |

| 7,13 milliards USD (2024) | Industry Publication C | Utilise les taux de change de l'année précédente et exclut les modules de sécurité matériels |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse du périmètre, la transparence des variables et le calendrier d'actualisation annuel de Mordor fournissent une référence équilibrée et fiable que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des signatures numériques en 2031 ?

Il devrait atteindre 47,19 milliards USD, progressant à un TCAC de 22,90 % sur la période 2026-2031.

Quel modèle de déploiement connaît la croissance la plus rapide dans le domaine de la signature numérique ?

Les flux de travail cloud sont en tête, avec un TCAC prévu de 25,66 % jusqu'en 2031.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

Le consentement en télémédecine, les intégrations de dossiers de santé électroniques et la conformité à la réglementation FDA Partie 11 entraînent un TCAC de 24,12 % jusqu'en 2031.

Comment les exigences post-quantiques affectent-elles l'adoption ?

Les normes CPQ du NIST poussent les fournisseurs à effectuer une double signature des certificats, créant une demande de mise à niveau pour les modules de sécurité matériels et les piles logicielles.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche un TCAC de 23,22 % jusqu'en 2031 grâce à des programmes de numérisation à grande échelle du secteur public.

Dernière mise à jour de la page le: