Taille et part du marché des services publics d'énergie numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 142.68 Milliards de dollars |

| Taille du Marché (2031) | 213.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services publics d'énergie numérique par Mordor Intelligence

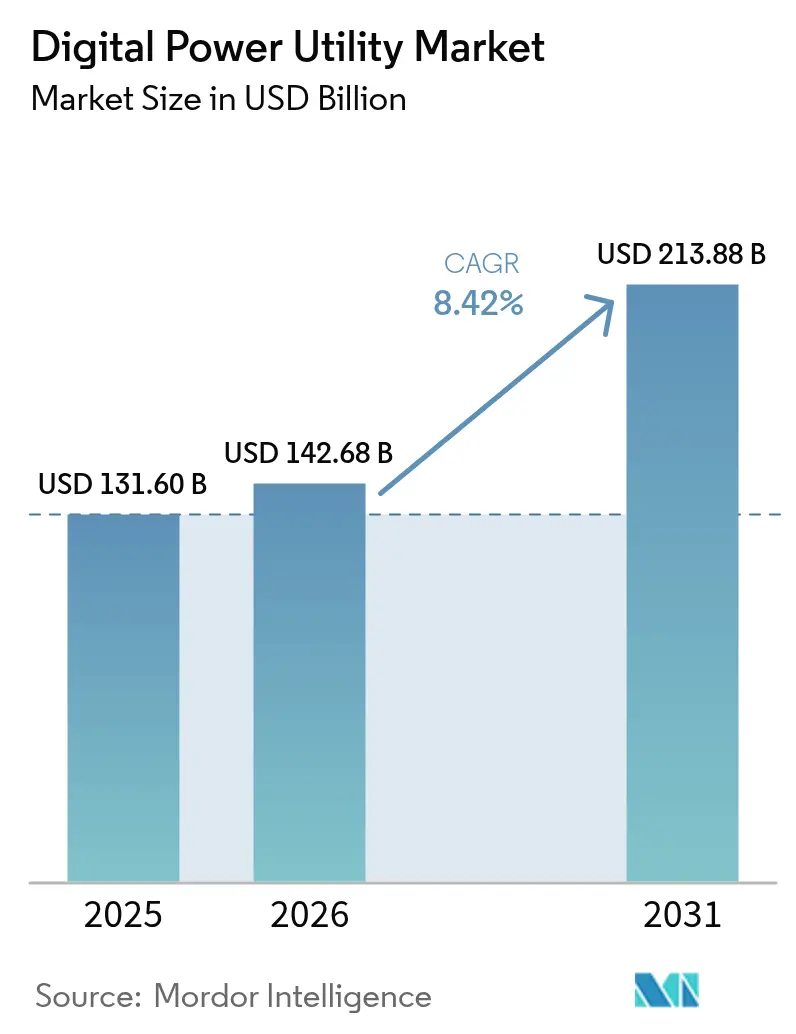

La taille du marché des services publics d'énergie numérique était évaluée à 131,60 milliards USD en 2025 et estimée à 142,68 milliards USD en 2026 pour atteindre 213,88 milliards USD d'ici 2031, à un TCAC de 8,42% durant la période de prévision (2026-2031).

Cette progression est ancrée dans la transition des services publics d'un modèle d'exploitation centré sur les actifs vers des modèles centrés sur les données, qui s'adaptent à la demande d'électricité en forte croissance générée par les centres de données hyperscale et à la pénétration croissante des énergies renouvelables. Les plateformes intégrées qui fusionnent l'intelligence artificielle, les jumeaux numériques et les capteurs IoT remplacent les systèmes cloisonnés, permettant une optimisation en temps réel, des réseaux autoréparateurs et une gestion automatisée des pannes. Les services publics nord-américains dominent l'adoption précoce grâce à des mandats de modernisation du réseau établis de longue date, tandis que les services publics d'Asie-Pacifique accélèrent le déploiement le plus rapidement en sautant les systèmes patrimoniaux pour adopter une infrastructure de nouvelle génération. Les mises à niveau matérielles — principalement les compteurs intelligents et les dispositifs électroniques intelligents — confèrent au marché son élan volumique à court terme, tandis que l'analytique hébergée dans le cloud et l'informatique en périphérie génèrent le dividende d'efficacité à long terme. L'intensité concurrentielle, quant à elle, est façonnée par les acteurs industriels établis qui défendent leurs bases installées face aux grands éditeurs de logiciels qui promettent une transformation numérique de bout en bout.

Principaux enseignements du rapport

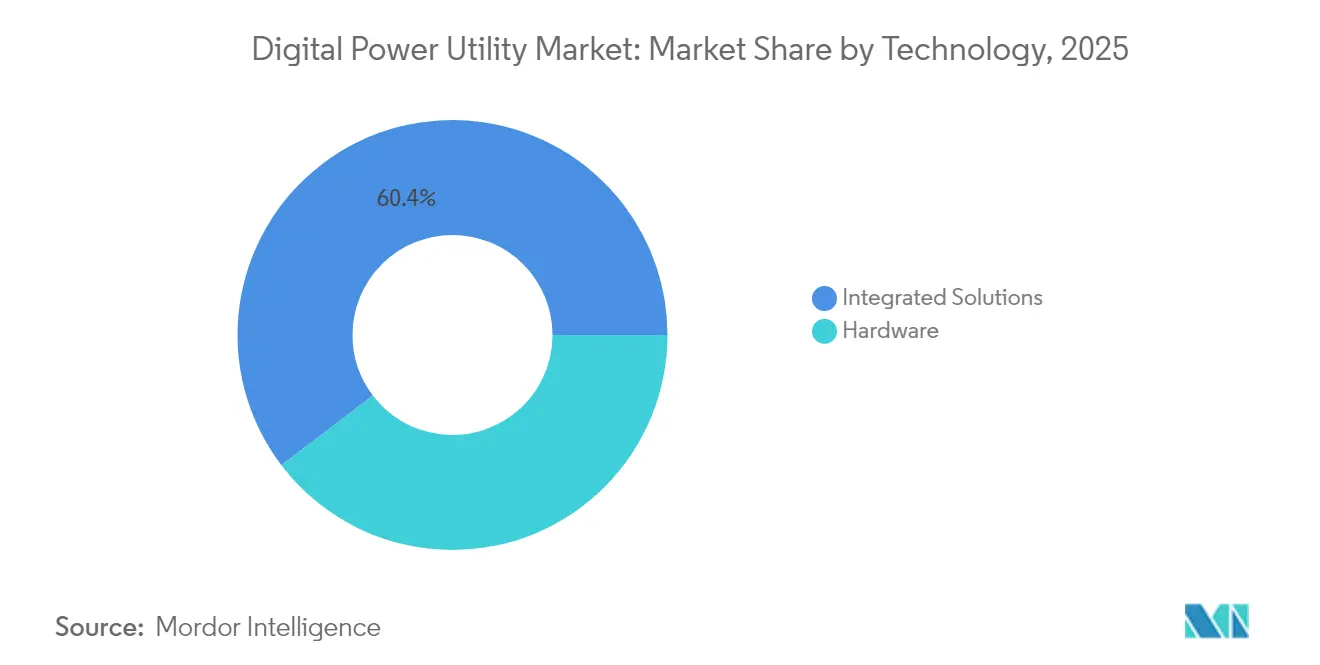

- Par technologie, les solutions intégrées ont capturé 60,35% du chiffre d'affaires 2025. Les composants matériels sont en bonne voie pour enregistrer un TCAC de 11,02% d'ici 2031.

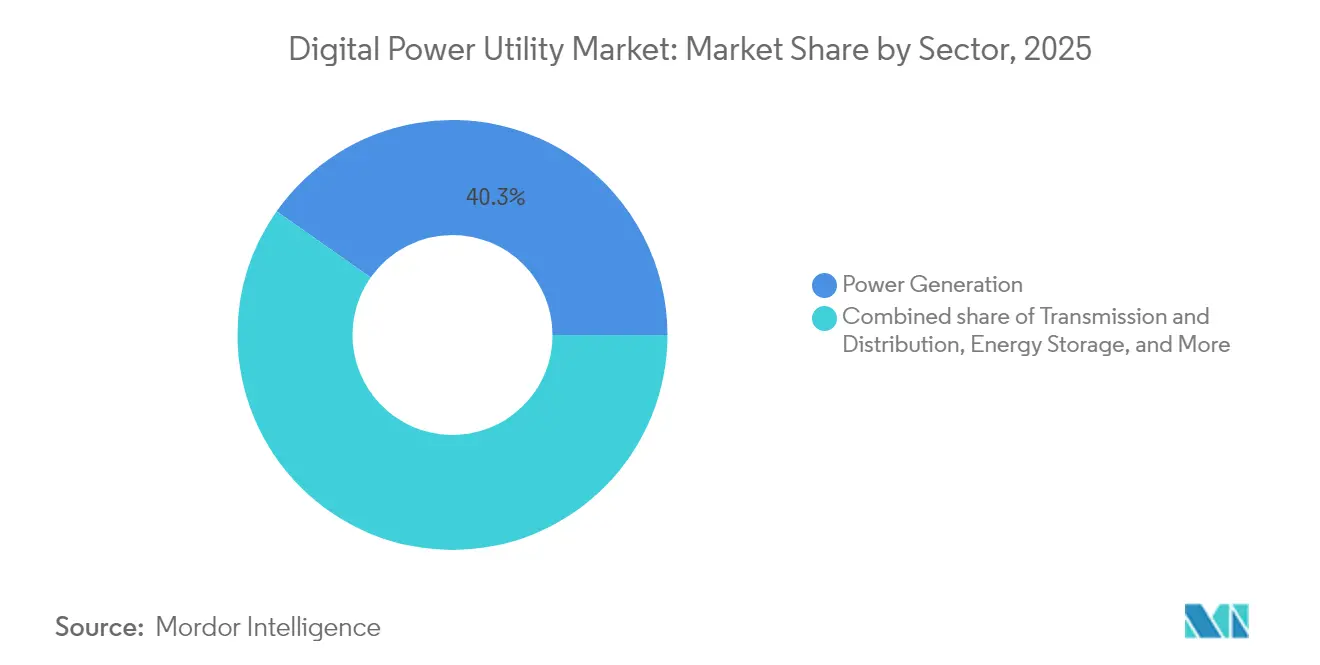

- Par secteur, la production d'énergie a représenté 40,25% du chiffre d'affaires en 2025. Le stockage d'énergie devrait afficher un TCAC de 14,2% d'ici 2031.

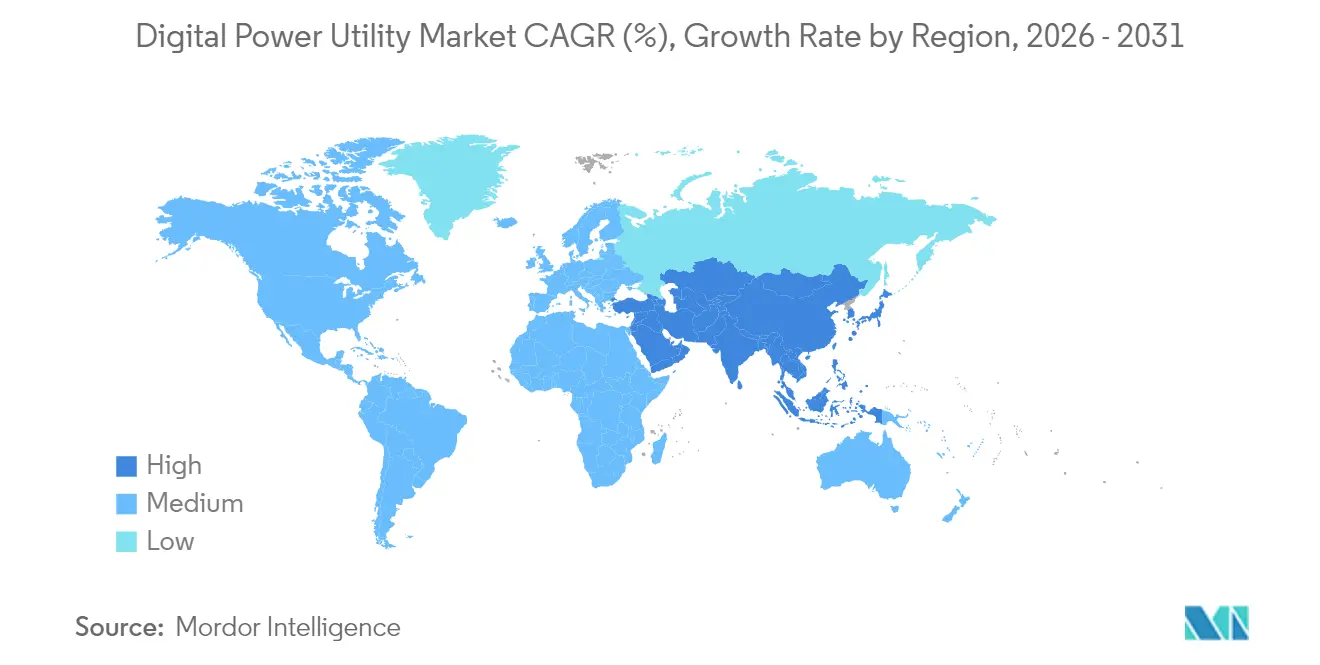

- Par géographie, l'Amérique du Nord a dominé avec une part de chiffre d'affaires de 37,45% en 2025. L'Asie-Pacifique devrait progresser à un TCAC de 12,25% entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services publics d'énergie numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération des investissements dans les réseaux intelligents | +2.1% | Mondial ; plus marqué en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Intégration des énergies renouvelables et des ressources énergétiques distribuées | +1.8% | Mondial ; plus marqué en Asie-Pacifique et dans l'UE | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de la décarbonation et de l'efficacité | +1.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Déploiement de l'IA en périphérie pour l'optimisation du réseau en temps réel | +1.2% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse de la demande d'approvisionnement flexible des centres de données | +0.9% | Mondial ; concentré dans les régions cloud | Court terme (≤ 2 ans) |

| Mandats de cyber-résilience stimulant l'adoption des jumeaux numériques | +0.8% | Amérique du Nord ; expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des investissements dans les réseaux intelligents

Les services publics ont alloué plus de 40 milliards USD aux mises à niveau des réseaux intelligents en 2024, faisant de la modernisation le prisme par défaut de la planification des investissements en capital.[1]DTE Energy, "Plan de système de distribution 2024", dteenergy.com Le déploiement de 350 millions USD d'American Electric Power dans l'Ohio et le programme de 4 milliards USD de DTE Energy illustrent le pivot, du simple remplacement de matériel vers une infrastructure interopérable et riche en données.[2]American Electric Power, "Dépôt de modernisation du réseau de l'Ohio", aep.com Les investissements privilégient de plus en plus les plateformes qui fusionnent la télé-relève avancée, l'automatisation de la distribution et la conscience situationnelle pour l'atténuation des pannes. Le profil de rendement est attrayant car la surveillance en temps réel réduit les minutes d'interruption de service et limite les coûts de maintenance sur le terrain. Les services publics acquièrent également de nouvelles opportunités de revenus en monétisant les données de consommation granulaires via des services à valeur ajoutée.

Intégration des énergies renouvelables et des ressources énergétiques distribuées

L'ordre FERC 2222 a ouvert les marchés de gros aux ressources distribuées agrégées, exigeant une orchestration sophistiquée que les systèmes patrimoniaux ne peuvent pas assurer.[3]Commission fédérale de réglementation de l'énergie, "Plan stratégique 2024-2028", ferc.gov Des millions de panneaux solaires en toiture, de batteries et de chargeurs pour véhicules électriques interagissent désormais avec le réseau principal, rendant les flux bidirectionnels normaux plutôt qu'exceptionnels. Les dispositifs en périphérie dotés d'un traitement local équilibrent la variabilité à l'échelle micro avant que les données ne remontent vers les centres de contrôle. Les services publics adoptant ces architectures rapportent des taux de montée en puissance des énergies renouvelables plus réguliers et un écrêtement plus faible. Ce changement stimule également des modèles économiques centrés sur le client dans lesquels les consommateurs reçoivent des incitations financières pour un comportement flexible.

Pression réglementaire en faveur de la décarbonation et de l'efficacité

L'ordre 881 oblige les opérateurs de transport à utiliser des évaluations dynamiques des lignes et des prévisions ambiantes sur 10 jours, libérant jusqu'à 40% de capacité latente sur les conducteurs existants. Les régulateurs d'État lient de plus en plus la récupération des coûts à des améliorations d'efficacité démontrables, faisant des investissements numériques une exigence de conformité. Les mandats de transparence stimulent la demande de registres précis sur l'état de santé des actifs et de rapports sur les émissions, intégrant davantage l'analytique dans les opérations quotidiennes. Les services publics qui dépassent les objectifs de réduction des émissions obtiennent souvent un financement préférentiel, renforçant la boucle de rétroaction positive entre maturité numérique et accès aux capitaux.

Déploiement de l'IA en périphérie pour l'optimisation du réseau en temps réel

Des partenariats tels que ceux entre Utilidata et NVIDIA placent l'inférence par apprentissage automatique au niveau des transformateurs de distribution, permettant des ajustements de tension en moins d'une seconde qui réduisent les pertes techniques jusqu'à 10%. Les dispositifs en périphérie détectent également les distorsions harmoniques créées par les stations de recharge rapide pour véhicules électriques, ajustant les points de consigne des onduleurs avant que l'instabilité à l'échelle du système ne se forme. La baisse des coûts de calcul et les piles logicielles conteneurisées permettent aux petits services publics municipaux d'adopter des capacités autrefois réservées aux grands opérateurs privés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Exigences élevées en CAPEX initial | -1.4% | Mondial ; prononcé pour les petits services publics | Moyen terme (2-4 ans) |

| Obstacles à l'interopérabilité des systèmes patrimoniaux | -1.1% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Pénurie de data scientists de niveau services publics | -0.8% | Mondial ; aiguë en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des primes de cyber-assurance | -0.6% | Mondial ; infrastructures critiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en CAPEX initial

Les déploiements complets de réseaux intelligents coûtent entre 2 et 5 millions USD par tranche de mille clients, avec des périodes de récupération s'étirant au-delà des cycles réglementaires typiques. Les coopératives de plus petite taille qui s'appuient sur des obligations municipales peinent à franchir les seuils de financement, retardant des déploiements qui pourraient réduire les charges d'exploitation à long terme. Le décalage réglementaire — souvent 18 mois entre le dépôt et l'approbation — érode le pouvoir d'achat lorsque les prix des composants fluctuent. Les partenariats public-privé émergents apportent un soulagement partiel, mais l'adoption reste sporadique.

Obstacles à l'interopérabilité des systèmes patrimoniaux

Les services publics exploitant des systèmes de facturation sur mainframe ou des plateformes SCADA propriétaires font face à des exigences coûteuses en middleware lorsqu'ils superposent des analyses cloud. L'intégration personnalisée peut doubler les budgets de projet et allonger les délais de mise en service. Les incohérences de données — des horodatages manquants aux identifiants d'actifs non standardisés — diminuent la précision des modèles prédictifs et nécessitent un nettoyage approfondi.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

### Par technologie : les solutions intégrées stimulent la transformation numérique

Les plateformes intégrées ont détenu 60,35% du chiffre d'affaires 2025, soulignant la préférence des services publics pour les systèmes unifiés qui éliminent les silos de données et rationalisent la gestion des fournisseurs. Les jumeaux numériques modélisent le comportement des actifs dans diverses conditions de charge et scénarios climatiques, permettant une maintenance prédictive qui réduit les pannes imprévues jusqu'à 30%. L'analytique pilotée par l'IA au sein de ces suites prévoit les défaillances des composants six à douze mois à l'avance, donnant aux opérateurs le temps de réacheminer l'énergie et de planifier les réparations sans interruption de service. Le marché des services publics d'énergie numérique pour le matériel reste plus modeste aujourd'hui, mais il se développe plus rapidement car des millions de compteurs intelligents compatibles 5G, de dispositifs de reprotection automatique et d'unités de mesure phasorielle entrent en service dans la région Asie-Pacifique. Les investissements dans l'infrastructure de communication se synchronisent avec la migration vers le cloud, posant des dorsales en fibre optique et en LTE privé qui assurent une latence déterministe essentielle pour les schémas de protection en temps réel. Le middleware qui traite localement les données en périphérie réduit les coûts de backhaul tout en préservant la confidentialité des clients, une capacité qui gagne en popularité à mesure que les réglementations sur la souveraineté des données se renforcent. Bien que les produits individuels comptent encore, l'avantage concurrentiel réside dans une orchestration transparente — la capacité à traiter la formation des algorithmes, le micrologiciel des dispositifs et les portails clients comme une solution convergée unique.

Les composants matériels devraient enregistrer un TCAC de 11,02% d'ici 2031, reflétant l'accélération des déploiements de compteurs et des modernisations de dispositifs intelligents sur les marchés émergents. Par exemple, les services publics en Inde et en Asie du Sud-Est lient la protection des revenus à l'intégrité des données de comptage ; les dispositifs intelligents facilitent également la facturation prépayée, réduisant le risque d'impayés. Pendant ce temps, les marchés matures mettent à jour la protection des relais et l'automatisation des sous-stations pour intégrer les énergies renouvelables sans compromettre la stabilité du réseau. Le marché des services publics d'énergie numérique continue de récompenser les fournisseurs qui intègrent des fonctionnalités de cybersécurité au niveau du silicium, satisfaisant les régulateurs qui évaluent désormais les surfaces d'attaque au niveau des composants avant d'accorder l'approbation de type. À mesure que les plateformes mûrissent, les API fondées sur des normes ouvertes deviennent des exigences d'achat par défaut, de sorte que les services publics ne sont pas enfermés dans des écosystèmes à fournisseur unique.

### Par secteur : le stockage d'énergie accélère l'adoption numérique

La production d'énergie a représenté 40,25% des dépenses 2025 alors que les opérateurs modernisent numériquement les turbines à gaz et les parcs solaires à grande échelle pour maximiser l'efficacité du rendement thermique et suivre l'écrêtement. Les actifs de production génèrent de vastes volumes de données qui alimentent l'optimisation à l'échelle du parc, permettant des décisions de répartition qui alignent les objectifs économiques et environnementaux. Pourtant, la trajectoire de croissance la plus rapide est celle du stockage d'énergie, prévu à un TCAC de 14,2% d'ici 2031. Les nouvelles installations de batteries aux États-Unis ont bondi de 89% en 2024 et devraient atteindre 140 à 150 GW d'ici 2030, élevant les exigences de contrôle numérique pour la gestion de l'état de charge, la gestion thermique et l'empilement des revenus.

Les segments de transport et de distribution (T&D) s'appuient de plus en plus sur des logiciels de conscience situationnelle qui fusionnent les données phasoriales, les entrées météorologiques et les prix de marché pour maintenir la stabilité de tension à mesure que les énergies renouvelables à base d'onduleurs se développent. Bien que plus modeste en valeur absolue, la part du marché des services publics d'énergie numérique pour le négoce et la vente au détail progresse rapidement parce que les juridictions dérégulées engagent les consommateurs via la tarification en temps réel et les recommandations personnalisées. Les suites avancées d'engagement client remplacent les tactiques de facturation de masse par une segmentation fondée sur les données, convertissant les payeurs de tarifs passifs en participants actifs aux programmes de gestion de la demande. Les centrales électriques virtuelles centrées sur le stockage illustrent la convergence du secteur : les batteries interfacées avec un logiciel d'optimisation né dans le cloud vendent de la capacité sur les marchés de capacité le jour et assurent la réponse en fréquence la nuit, un modèle d'exploitation impossible sans intelligence numérique en couches.

Analyse géographique

L'Amérique du Nord a dominé avec 37,45% du chiffre d'affaires du marché en 2025. L'investissement a été soutenu par des mesures telles que le programme de modernisation de 35 milliards USD de National Grid et l'initiative d'amélioration du réseau de 1,42 milliard USD de FirstEnergy, visant à renforcer la fiabilité et à intégrer les énergies renouvelables. Le financement fédéral via la loi sur les investissements dans les infrastructures et l'emploi stimule davantage la demande de conducteurs avancés, de capteurs d'évaluation dynamique des lignes et de schémas de protection en moins d'une seconde. La participation croissante du Canada au négoce transfrontalier d'énergie introduit une complexité supplémentaire qui alimente l'adoption de plateformes d'optimisation du négoce.

L'Asie-Pacifique représente le moteur de croissance, avec le marché des services publics d'énergie numérique qui devrait se développer à un TCAC de 12,25% de 2026 à 2031. La Chine a investi plus de 4,3 milliards USD dans des projets pilotes de réseaux intelligents intégrant la détection des défauts par IA et le règlement pair-à-pair activé par la blockchain. L'Inde vise l'installation de 250 millions de compteurs intelligents dans le cadre de programmes nationaux de réforme des services publics. L'Asie du Sud-Est construit des réseaux greenfield conçus pour les flux bidirectionnels, contournant les limitations des systèmes patrimoniaux communes aux marchés plus anciens. Le Japon et la Corée du Sud continuent de piloter des schémas de contrôle de tension par IA en périphérie, démontrant des plans exportables pour d'autres régions densément peuplées.

L'Europe maintient un élan régulier ancré dans les objectifs climatiques du Pacte vert européen. Les nations accélèrent le déploiement d'interconnecteurs HVDC et d'évaluations dynamiques des lignes pour débloquer le commerce transfrontalier des énergies renouvelables, tandis que les impératifs de résilience consécutifs aux tensions géopolitiques stimulent les investissements dans l'analytique de conscience situationnelle. Le marché du Moyen-Orient et de l'Afrique reste naissant mais montre des promesses alors que les États du Golfe diversifient leurs sources loin des hydrocarbures et que les économies d'Afrique subsaharienne intègrent le solaire hors réseau avec les mini-réseaux. L'Amérique du Sud présente des dynamiques mixtes ; les corridors de transport en expansion du Brésil nécessitent une surveillance thermique en temps réel, tandis que le boom des énergies renouvelables en Argentine stimule la procurement de systèmes de gestion des ressources distribuées (DERMS). Dans toutes les régions, les réglementations sur la gouvernance des données influencent les choix architecturaux, faisant des zones cloud localisées et des nœuds de calcul en périphérie des caractéristiques standard.

Paysage réglementaire

La réglementation codifie de plus en plus l'observabilité numérique et l'interopérabilité comme des exigences du réseau plutôt que comme une modernisation facultative. Aux États-Unis, l'ordonnance 881 de la FERC exige que les opérateurs de transport utilisent des évaluations ajustées à l'environnement (y compris les évaluations dynamiques des lignes) et des prévisions sur 10 jours pour mieux utiliser les lignes existantes, renforçant les dépenses en capteurs, en analytique et en jumeaux numériques opérationnels capables de mettre en œuvre les changements d'évaluation. Les orientations normatives continuent également de façonner les achats, le NIST maintenant le Smart Grid Interoperability Framework comme référence pour aligner les architectures IT/OT des services publics et l'échange de données.

En Europe et au Royaume-Uni, la politique évolue vers des architectures de données énergétiques coordonnées et des indicateurs de performance mesurables pour les réseaux intelligents. Le Department for Energy Security and Net Zero et l'Ofgem du Royaume-Uni ont publié un Energy Digitalisation Framework en mars 2026 afin d'établir une fonction de coordination et des normes communes dans l'ensemble du secteur, favorisant des modèles de données cohérents et l'interopérabilité entre les services publics. La Commission européenne a publié le COM(2026) 501 en juin 2026, chargeant l'ACER de formuler des recommandations concernant les indicateurs de réseaux intelligents pour les réseaux de transport et de distribution, en parallèle des travaux sur un catalogue européen d'indicateurs. Ces initiatives renforcent la demande liée à la conformité pour des plateformes intégrées capables de rendre compte de la performance du réseau, de la posture de cybersécurité et de l'état des actifs avec une traçabilité des données auditable.

Paysage concurrentiel

Le marché des services publics d'énergie numérique présente une fragmentation modérée. Les grands acteurs industriels, ABB, Siemens et Schneider Electric, exploitent leurs vastes empreintes d'équipements pour vendre des mises à niveau logicielles en complément. L'acquisition par ABB de la division électronique de puissance de Gamesa Electric et de SEAM Group renforce ses portefeuilles en matière d'énergies renouvelables et de performance des actifs, s'alignant sur l'évolution du marché vers des offres intégrées. Siemens associe le matériel d'automatisation du réseau à la plateforme de ressources distribuées d'EnergyHub, étendant sa portée du poste de transformation au dispositif client. Schneider Electric a dévoilé sa plateforme One Digital Grid en mars 2025, regroupant l'analytique IA et la gestion des ressources énergétiques distribuées dans une interface unique.

Les géants technologiques ciblent agressivement le secteur des services publics. Le contrat cloud de 30 milliards USD d'Oracle signale la volonté des services publics de migrer des charges de travail critiques vers des environnements hyperscale. Microsoft Azure cible l'analytique de maintenance prédictive, tandis qu'Amazon Web Services collabore avec Hitachi Energy sur des applications de contrôle du réseau natives dans le cloud. Des spécialistes de plus petite taille se taillent des niches dans la cybersécurité, l'IA de gestion de la végétation et l'analytique au niveau des alimentateurs, s'associant souvent aux acteurs établis pour accéder au marché. La différenciation concurrentielle repose de plus en plus sur les certifications de plateforme ouverte ; les services publics préfèrent les fournisseurs qui favorisent l'interopérabilité, protègent la souveraineté des données et fournissent des feuilles de route transparentes. Les acteurs du matériel répondent en intégrant des fonctionnalités définies par logiciel pour maintenir leur pertinence à mesure que les cycles d'achat évoluent vers des modèles de service à revenus récurrents.

Leaders du secteur des services publics d'énergie numérique

General Electric Company

ABB Ltd.

Siemens AG

Schneider Electric SE

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur réside dans la mise à l'échelle des technologies d'amélioration du réseau (GET) en processus opérationnels reproductibles et définis par logiciel à travers le transport et la distribution. L'ordonnance 881 de la FERC et les travaux de la Commission européenne sur les indicateurs de réseaux intelligents (COM(2026) 501) renforcent la nécessité d'instrumentation, de prévision et d'automatisation des flux de travail qui traduisent les évaluations dynamiques, les données météorologiques et la gestion des contraintes en capacité mobilisable. Les GET tels que les évaluations dynamiques des lignes et le reconductoring sont couramment cités comme permettant jusqu'à 40 % de capacité réseau supplémentaire, tout en réduisant les coûts d'expansion traditionnels jusqu'à 35 %. Ce cadrage crée un effet d'entraînement pour les réseaux de capteurs, l'analytique et les couches de jumeaux numériques que les services publics peuvent utiliser pour assurer la traçabilité de la planification aux opérations.

Un autre domaine d'opportunité concerne la modélisation haute fidélité et l'orchestration pour les réseaux fortement dotés en ressources énergétiques distribuées (DER) et l'approvisionnement solaire-plus-stockage disponible 24 heures sur 24 (RTC) desservant les centres de données et les charges industrielles. En juillet 2026, Masdar a atteint la clôture financière d'un projet solaire-plus-stockage RTC de 5,2 GW et 19 GWh à Abou Dabi, un exemple d'opérations centrées sur le stockage qui dépendent du contrôle numérique, de la prévision et de l'optimisation des performances. Les distributeurs d'électricité lient également des dépenses d'investissement pluriannuelles à l'exécution numérique à grande échelle, comme l'illustre l'annonce par Neoenergia d'un programme de 2,22 milliards d'EUR (juillet 2026) visant à moderniser et numériser les réseaux de distribution à Pernambuco et Rio Grande do Norte, incluant de nouveaux postes électriques et un déploiement réseau étendu. Cela élargit la demande en comptage avancé, en gestion des coupures, en analytique de réseau et en cybersécurité intégrée dès la conception. Un espace blanc pour les fournisseurs persiste également dans la simplification de l'intégration pour les environnements hérités, en packageant les jumeaux numériques, les DERMS et la gestion des performances des actifs dans des architectures de référence déployables qui raccourcissent les délais de mise en service et réduisent les coûts d'intergiciels personnalisés.

Développements récents du secteur

- Juillet 2026 : Neoenergia a annoncé un plan d'investissement de 2,22 milliards d'EUR pour moderniser et numériser les réseaux de distribution à Pernambuco et Rio Grande do Norte au Brésil, incluant de nouveaux postes électriques et une expansion importante du réseau. Le programme accroît les besoins à court terme en opérations de réseau numériques, en surveillance des actifs et en outils de planification capables de gérer les changements de topologie liés à la construction, parallèlement aux objectifs de fiabilité et de réduction des pertes.

- Juin 2025 : Oracle a conclu un accord d'infrastructure cloud de 30 milliards d'USD, soulignant l'échelle à laquelle les grandes entreprises s'engagent envers une capacité cloud hyperscale pour les charges de travail critiques. Pour les services publics numériques, cela favorise une migration plus large de l'analytique de réseau, des plateformes clients et des pipelines d'intégration de données vers des environnements cloud dotés de contrôles de sécurité et de résilience de niveau service public.

- Juin 2024 : Les services publics ont continué d'accélérer les mises à niveau des réseaux intelligents, avec des dépenses sectorielles citées à plus de 40 milliards d'USD en 2024 pour des programmes de modernisation incluant le comptage avancé, l'automatisation et la connaissance de la situation. Ce cycle d'investissement soutenu élargit la base installée pour les couches logicielles, de calcul en périphérie et de cybersécurité qui convertissent les nouvelles données de terrain en résultats opérationnels tels qu'une restauration plus rapide et des pertes techniques réduites.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les solutions numériques utilisées par les services publics et les opérateurs de réseau pour planifier, surveiller, automatiser et optimiser les opérations électriques. Il englobe le contrôle en amont de la production, les réseaux de transport et de distribution, et les processus en aval destinés au commerce de détail.

Exclusions de périmètre : les dispositifs énergétiques grand public, le matériel électrique de base sans fonctionnalité numérique et les travaux d'EPC purs sont exclus, sauf s'ils sont regroupés dans le cadre d'une solution de service public numérique ou d'un support associé.

Aperçu de la segmentation

- Par technologie

- Solutions intégrées

- Plateformes de jumeaux numériques

- Suites d'IA et d'analytique

- Middleware IoT et d'informatique en périphérie

- Matériel

- Dispositifs de réseau intelligents (IED)

- Infrastructure de télé-relève avancée

- Infrastructure de communication

- Solutions intégrées

- Par secteur

- Production d'énergie

- Transport et distribution

- Stockage d'énergie

- Négoce et vente au détail d'énergie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire la vision initiale de la demande à travers les régions. Nous avons référencé des sources publiques et officielles telles que l'Agence internationale de l'énergie (AIE), l'Energy Information Administration des États-Unis (EIA), Eurostat, les indicateurs de la Banque mondiale et les publications de l'Agence internationale pour les énergies renouvelables (IRENA) pour comprendre le développement des réseaux, les ajouts de capacités renouvelables et les tendances de la demande d'électricité.

Nous avons également examiné les publications des régulateurs de services publics et des opérateurs de systèmes, les outils de suivi des politiques, les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse, ainsi qu'une couverture sectorielle crédible, pour cartographier l'adoption de la numérisation des réseaux. Certains abonnements payants agrégeant les données financières des entreprises, les actualités et les dépôts de brevets ont été utilisés pour vérifier de manière croisée l'orientation produit, la dynamique des transactions et l'orientation technologique. Cette liste de recherche documentaire est illustrative, et nous avons consulté d'autres sources publiques pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la vérification de ce que les services publics achètent réellement et sur la répartition des dépenses entre les plateformes logicielles intégrées, les couches numériques liées au matériel et le support. Nous avons échangé avec un ensemble de fournisseurs de solutions, d'équipes de services publics et de partenaires de canal et de mise en œuvre à travers l'APAC, l'EMEA et les Amériques, afin que les hypothèses sur le calendrier d'adoption, la tarification et les cycles de remplacement puissent être corrigées si nécessaire.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants (CXO) : 17 % | APAC : 46 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 31 % |

| Acteurs plus petits : 17 % | Managers : 57 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été développé selon une approche descendante. Nous avons reconstitué l'ampleur du système électrique et l'intensité de la numérisation des services publics par région, puis converti cela en dépenses adressables pour les solutions numériques de services publics d'électricité. Pour garder des totaux réalistes, nous avons corroboré les résultats en utilisant des approximations ascendantes sélectives, notamment en échantillonnant l'exposition des revenus des fournisseurs aux services publics, en vérifiant de manière croisée les tailles de contrats typiques, et en validant les dépenses implicites par client de service public.

Les principales données d'entrée du modèle incluaient les signaux d'investissement dans la modernisation des réseaux, les ajouts d'énergies renouvelables et distribuées qui augmentent la complexité du contrôle, le rythme de déploiement des compteurs intelligents et de l'automatisation, ainsi que les tendances de convergence IT et OT des services publics. Nous avons également intégré les exigences régionales de politique et de fiabilité qui influencent le calendrier des mises à niveau. Lorsque les indicateurs directs de dépenses étaient incomplets, nous avons utilisé des ratios approximatifs, par exemple la part des dépenses numériques dans l'investissement réseau, puis les avons ajustés après les retours des entretiens.

La prévision s'est appuyée sur une analyse de scénarios pilotée par des facteurs de demande régionaux à court terme, et elle s'est ancrée sur les attentes consensuelles des personnes interrogées concernant les cycles budgétaires, les délais de mise en œuvre et la progression tarifaire. Les hypothèses ont été maintenues cohérentes en USD, avec un traitement rigoureux de l'inflation et du calendrier des taux de change afin que les comparaisons d'une année sur l'autre restent utilisables.

Validation des données et cycle de mise à jour

La validation a utilisé plusieurs vérifications comparant les résultats du modèle avec des signaux indépendants tels que les tendances des dépenses d'investissement en réseau, la croissance de la base de clients des services publics et le rythme attendu des programmes de modernisation. Les valeurs aberrantes sont examinées au niveau régional et sectoriel, et si un chiffre semble incohérent, nous avons revérifié les facteurs sous-jacents et les facteurs de conversion avant validation finale.

Les rapports sont actualisés annuellement. Des ajustements intermédiaires sont déclenchés lorsque des événements importants se produisent, tels que des changements de politique majeurs, l'attribution de programmes importants à des services publics, ou des changements soudains dans les conditions de dépenses des services publics. Avant la livraison, une dernière révision par les analystes est effectuée afin que les clients disposent de la vision la plus actuelle, alignée sur les dernières données publiques et les retours de la recherche primaire.

Taille du marché des services publics d'électricité numériques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les services publics d'électricité numériques peuvent différer considérablement, même lorsque les éditeurs semblent couvrir le même sujet. Une grande partie de l'écart provient de la manière dont chaque organisation définit une offre de service public numérique qualifiante, des années qu'elle utilise comme base, et de la manière dont elle traduit les dépenses totales de réseau en revenus reconnus des fournisseurs.

En suivant les revenus des logiciels et des couches numériques destinés aux services publics, et en actualisant les hypothèses d'adoption régionale par le biais d'entretiens, Mordor Intelligence maintient le total de 2025 lié à ce qui est réellement mettable en œuvre dans la production, le transport et la distribution d'électricité, le stockage, ainsi que le trading et la vente au détail, plutôt que de laisser les dépenses plus larges en infrastructures intelligentes gonfler le décompte du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 131,60 milliards d'USD (2025) | |

| Cabinet de recherche sectorielle A | 68,14 milliards d'USD (2024) | Utilise une année de base antérieure et une conversion plus étroite de l'activité de numérisation en revenus de marché reconnus, ce qui peut sous-estimer les plateformes intégrées et les programmes de services publics pluriannuels. |

| Éditeur de recherche B | 36,59 milliards d'USD (2024) | Applique un périmètre plus restreint et une courbe d'adoption plus lente, et semble traiter plusieurs catégories numériques de services publics comme des ajouts optionnels, ce qui réduit les dépenses implicites par service public. |

Le tableau montre que les plus grandes différences proviennent des limites de périmètre et de la manière dont l'adoption et la tarification sont traduites en revenus, et non d'une simple étape de calcul. Une fois les offres comptabilisées et les hypothèses de calendrier rendues explicites, la taille du marché devient plus facile à relier à des signaux de demande clairs et à reproduire lors de futures mises à jour en utilisant les mêmes étapes et vérifications que nous avons appliquées.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services publics d'énergie numérique ?

Le marché a été évalué à 142,68 milliards USD en 2026 et devrait atteindre 213,88 milliards USD d'ici 2031.

Quelle région domine le marché des services publics d'énergie numérique ?

L'Amérique du Nord a détenu la plus grande part à 37,45% en 2025, soutenue par d'importants investissements dans la modernisation du réseau.

Quel segment technologique connaît la croissance la plus rapide ?

Les composants matériels tels que les compteurs intelligents et les dispositifs électroniques intelligents devraient enregistrer un TCAC de 11,02% d'ici 2031.

Pourquoi le stockage d'énergie est-il essentiel pour les services publics numériques ?

Les systèmes de batteries nécessitent des logiciels sophistiqués pour optimiser les cycles de charge et de décharge et s'intégrer à la production d'énergies renouvelables, stimulant un TCAC de 14,2% pour le segment du stockage.

Comment les centres de données influencent-ils la numérisation des services publics ?

Les opérateurs hyperscale offrent jusqu'à 200 MW de capacité flexible par site, incitant les services publics à adopter des plateformes pilotées par API pour la gestion de la demande et le soutien au réseau.

Qui sont les acteurs clés dans le domaine des services publics d'énergie numérique ?

ABB, Siemens, Schneider Electric, Oracle, Microsoft et IBM dirigent le secteur, avec des entreprises spécialisées fournissant des solutions d'analytique de niche, de cybersécurité et d'IA en périphérie.

Dernière mise à jour de la page le: