Taille et part du marché de la gestion des actifs de services publics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

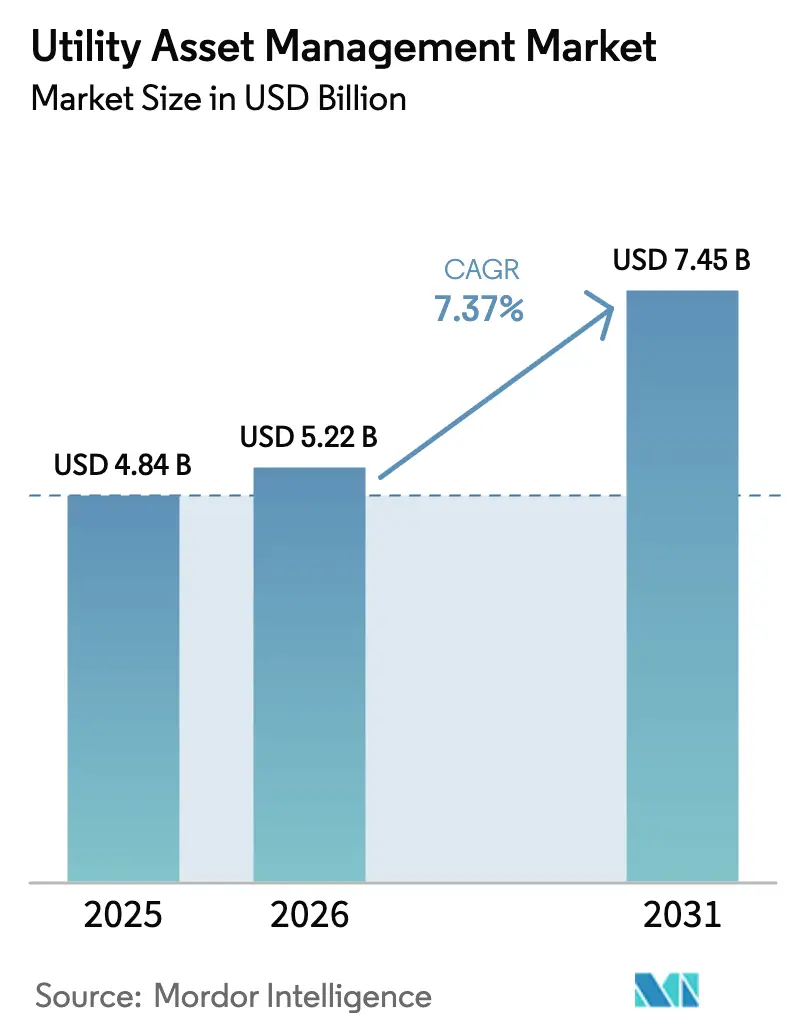

| Taille du Marché (2026) | 5.22 Milliards de dollars |

| Taille du Marché (2031) | 7.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des actifs de services publics par Mordor Intelligence

La taille du marché de la gestion des actifs de services publics devrait passer de 4,84 milliards USD en 2025 à 5,22 milliards USD en 2026 et atteindre 7,45 milliards USD d'ici 2031, avec un TCAC de 7,37 % sur la période 2026-2031.

Un pivot structurel vers l'analyse prédictive redéfinit les priorités d'allocation du capital, les services publics classant désormais les actifs à l'intersection de la probabilité de défaillance et de l'impact sur les revenus. L'économie du cloud, les normes de données ouvertes et la tarification des logiciels basée sur les résultats compriment les cycles de retour sur investissement, tandis que les cadres réglementaires en Amérique du Nord et en Europe récompensent les améliorations de fiabilité par des rendements incitatifs. Simultanément, les jumeaux numériques alimentés par l'IA et les capteurs IoT prolongent la durée de vie des actifs qui faisaient autrefois l'objet d'un remplacement basé sur l'âge, libérant ainsi des budgets pour la modernisation en périphérie du réseau et l'intégration des énergies renouvelables. L'intensité concurrentielle s'accroît à mesure que les marges matérielles s'érodent et que les fournisseurs recherchent des revenus par abonnement liés aux minutes de panne évitées, renforçant le glissement à moyen terme des équipements d'investissement vers les plateformes d'analyse.

Principaux enseignements du rapport

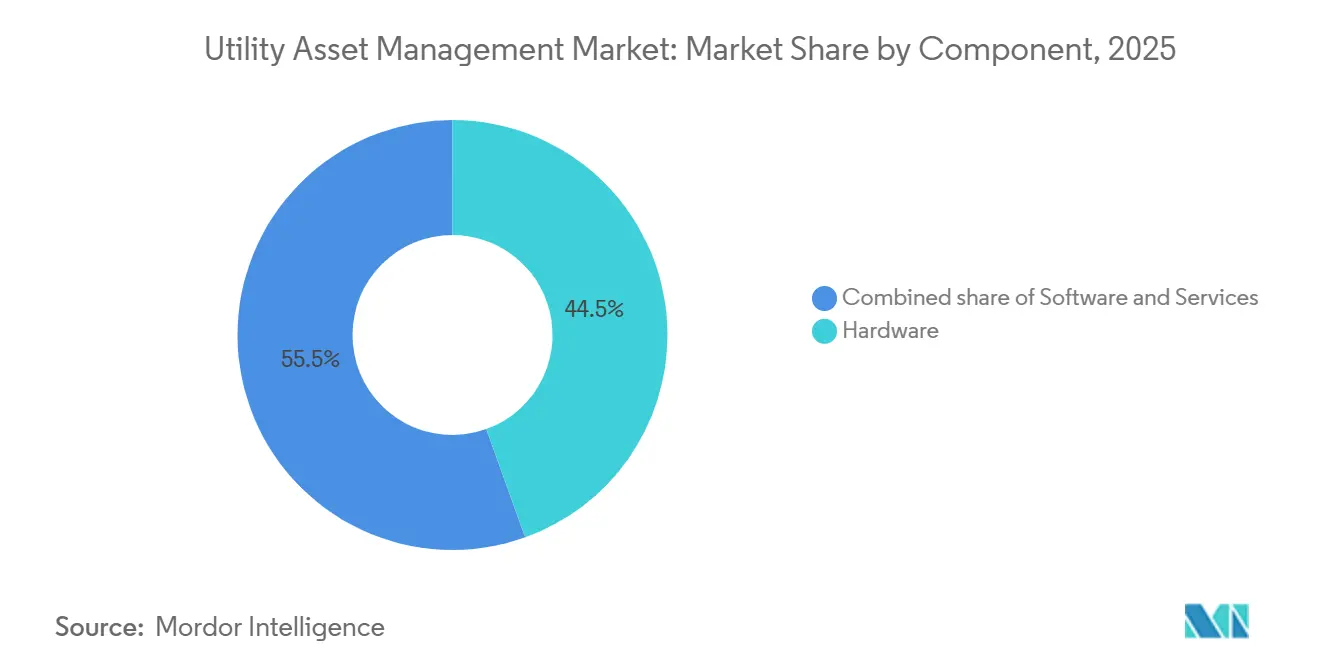

- Par composant, le matériel a représenté 44,5 % des revenus en 2025, tandis que le logiciel devrait progresser à un TCAC de 10,4 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 48,0 % de la part du marché de la gestion des actifs de services publics en 2025 et devrait croître à un TCAC de 12,5 % jusqu'en 2031.

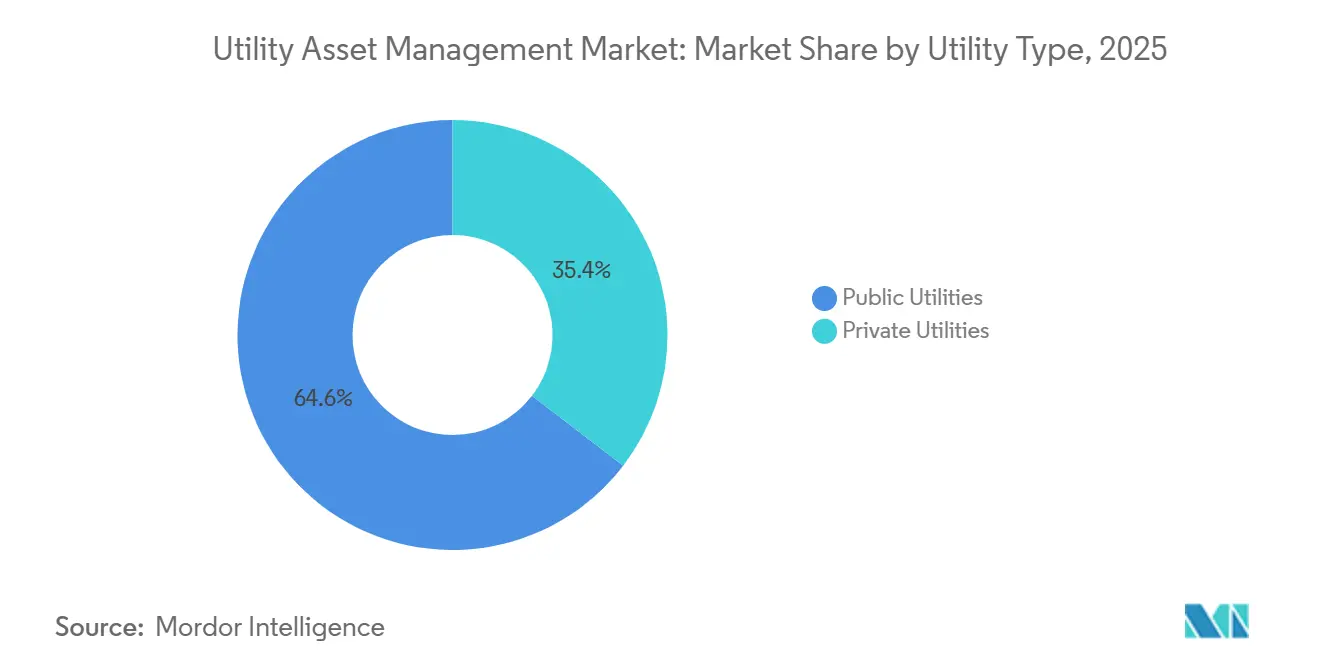

- Par type de service public, les opérateurs publics ont représenté 64,6 % des dépenses en 2025, tandis que les services publics privés devraient afficher un TCAC de 11,0 % jusqu'en 2031.

- Par application, la surveillance des transformateurs a représenté 35,3 % de la taille du marché de la gestion des actifs de services publics en 2025 ; les réseaux de transport et de distribution progressent à un TCAC de 9,8 % jusqu'en 2031.

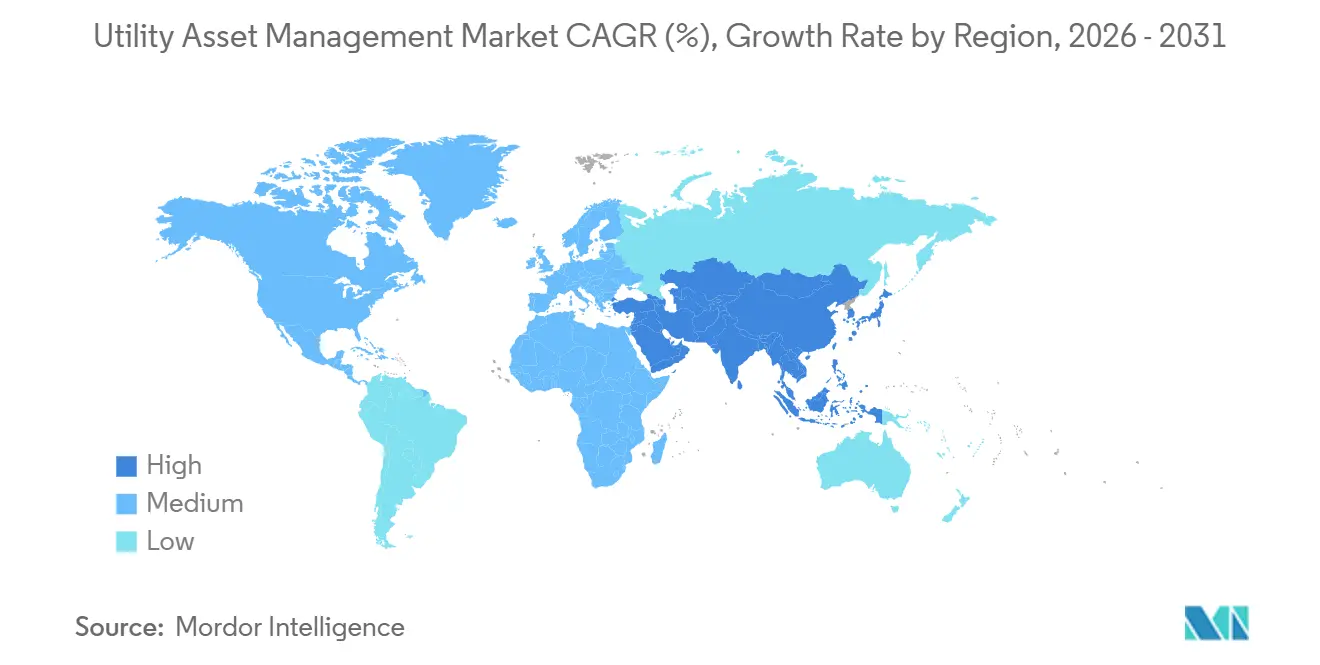

- Par géographie, l'Amérique du Nord a représenté 37,9 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître à 11,6 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion des actifs de services publics

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remplacement et modernisation des infrastructures de réseau vieillissantes | 2.1% | Amérique du Nord, Europe, avec répercussions sur les réseaux hérités de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de capteurs IoT pour la surveillance de l'état en temps réel | 1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans les corridors urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration croissante des énergies renouvelables nécessitant une analyse avancée des actifs | 1.5% | Europe, Asie-Pacifique (Chine, Inde), Amérique du Nord (Californie, Texas) | Moyen terme (2-4 ans) |

| Mandats réglementaires pour la fiabilité et la réduction des pannes | 1.4% | Amérique du Nord (juridictions NERC, FERC), Europe (ENTSO-E, directive NIS2) | Moyen terme (2-4 ans) |

| Les jumeaux numériques alimentés par l'IA réduisent les temps d'arrêt imprévus des transformateurs | 1.3% | Amérique du Nord, Europe, services publics de premier rang en Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement de l'infrastructure en tant que service pour les services publics de taille intermédiaire | 0.9% | Mondial, concentré en Amérique du Sud, en Afrique et au Moyen-Orient, et dans les coopératives rurales d'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remplacement et modernisation des infrastructures de réseau vieillissantes

Soixante-dix pour cent des transformateurs de puissance américains avaient au moins 25 ans en 2024, et les délais de livraison pour les grands remplacements ont atteint 24 mois en raison de pénuries de laminations en acier.[1]Département américain de l'Énergie, « Programme de prêts du Bureau de déploiement du réseau », ENERGY.GOV L'Allemagne a suivi avec un mandat de 2025 obligeant les opérateurs de transport à déposer des plans de renouvellement sur 10 ans fondés sur des indices de santé en temps réel. Face à de telles contraintes, les services publics justifient des frais de surveillance annuels de 50 000 USD qui reportent l'achat d'un transformateur à 2 millions USD et libèrent des capitaux pour des projets en périphérie du réseau. La logique économique favorise l'extension de la durée de vie basée sur l'état lorsque les coûts de financement d'un remplacement prématuré dépassent largement les dépenses de surveillance. Alors que les régulateurs aux États-Unis et en Europe lient la récupération des tarifs aux améliorations documentées de la santé des actifs, les services publics intègrent des capteurs de gaz dissous, infrarouges et acoustiques pour prolonger la durée de service au-delà de 40 ans sans compromettre la fiabilité.

Intégration de capteurs IoT pour la surveillance de l'état en temps réel

Le coût d'installation d'un capteur de vibrations sans fil avec une batterie de cinq ans est tombé en dessous de 200 USD en 2024, permettant une surveillance généralisée des transformateurs secondaires.[2]Siemens AG, « Rapport annuel 2025 », SIEMENS.COM Siemens a annoncé le déploiement de plus d'un million de dispositifs IoT d'ici 2025, capturant des données de tension, de température et de décharge partielle à la sous-seconde. Le réseau d'État chinois intègre désormais des capteurs à fibre optique tous les 500 mètres le long des corridors à très haute tension pour détecter les charges de glace et le flèchement, permettant des augmentations de capacité dynamique des lignes de 10 à 15 % lors des pics. Les passerelles périphériques locales traitent ces flux, ne transmettant que les anomalies vers le cloud et réduisant les coûts de bande passante de 80 %, ce qui renforce l'argument économique pour les services publics opérant dans des territoires ruraux où le transport est coûteux.

Pénétration croissante des énergies renouvelables nécessitant une analyse avancée des actifs

Les réseaux dépassant 30 % de pénétration éolienne et solaire subissent le double du taux de défaillance des transformateurs par rapport aux systèmes à dominante fossile en l'absence d'analyses en temps réel. Les services publics californiens ont modernisé 8 000 transformateurs de distribution et étendu le comptage avancé pour contrer les flux de puissance inverses déclenchés par 15 GW de panneaux solaires en toiture. Le programme indien de réforme du secteur de la distribution d'une valeur de 38 milliards USD lie les jalons de financement à des tableaux de bord signalant les transformateurs dépassant leur puissance nominale lors des pics solaires de mi-journée. Les services publics qui fusionnent les prévisions météorologiques, la production des onduleurs et les tendances de charge pré-positionnent des sous-stations mobiles là où les rampes solaires risquent de surcharger les équipements, prévenant ainsi les pannes et évitant le surdimensionnement des projets d'investissement.

Les jumeaux numériques alimentés par l'IA réduisent les temps d'arrêt imprévus des transformateurs

La suite Lumada de Hitachi Energy a réduit les pannes de transformateurs de 40 % chez un gestionnaire de réseau de transport européen en prédisant les défaillances de traversées six mois à l'avance grâce à des modèles d'apprentissage automatique entraînés sur des signatures de décharges partielles. Le bénéfice économique est frappant : une panne imprévue d'une unité 500 kV peut imposer 5 millions USD de réparations et de pénalités, contre 200 000 USD de frais logiciels annuels. ABB Ability Genix analyse 15 000 transformateurs connectés, détectant les points chauds thermiques qui signalent l'usure des commutateurs de prises et permettant des échanges de pièces à un cinquième du coût de réparation d'urgence. La FERC autorise désormais l'intégration des investissements en jumeaux numériques dans la base tarifaire si les services publics vérifient les gains de fiabilité, ancrant ainsi un plancher réglementaire pour l'adoption.[3]Commission fédérale de réglementation de l'énergie, « Déclaration de politique sur les incitations à la transmission », FERC.GOV

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour le matériel et les logiciels de surveillance | -1.2% | Amérique du Sud, Afrique et Moyen-Orient, coopératives rurales d'Amérique du Nord | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les actifs connectés | -0.9% | Mondial, aigu en Amérique du Nord et en Europe sous NERC CIP et directive NIS2 | Moyen terme (2-4 ans) |

| Le vieillissement de la main-d'œuvre et l'attrition des connaissances ralentissent l'adoption numérique | -0.7% | Amérique du Nord, Europe, Japon (marchés de services publics matures) | Long terme (≥ 4 ans) |

| Longs cycles d'approvisionnement des services publics publics | -0.8% | Mondial, plus prononcé en Amérique du Sud, en Afrique et au Moyen-Orient, et dans les services publics municipaux américains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour le matériel et les logiciels de surveillance

Les coopératives desservant moins de 50 000 clients citent les coûts en capital comme principal obstacle, 60 % d'entre elles étant incapables de financer des projets dépassant 1 million USD. La modernisation des actifs hérités sans ports de données gonfle les frais d'installation, tandis que la licence par actif introduit des seuils de coûts qui découragent les déploiements progressifs. Les contrats basés sur les résultats, dans lesquels les fournisseurs perçoivent une part des coûts de panne évités, convertissent les dépenses d'investissement en charges d'exploitation et alignent les intérêts ; l'arrangement de paiement par heure de transformateur d'Eskom reporte les décaissements jusqu'à ce que les actifs enregistrent 12 mois de fonctionnement sans défaillance. Cette innovation en matière de financement atténue le frein, mais n'a pas encore été généralisée dans les régions à faibles notations de crédit.

Vulnérabilités en matière de cybersécurité dans les actifs connectés

Trente pour cent des dispositifs IoT industriels ne disposent pas d'un démarrage sécurisé, permettant aux logiciels malveillants de survivre aux mises à jour du micrologiciel.[4]Agence pour la cybersécurité et la sécurité des infrastructures, « Avis de sécurité IoT industriel 2024 », CISA.GOV La norme NERC CIP-013 oblige les services publics américains à vérifier les chaînes d'approvisionnement, allongeant les délais d'approvisionnement jusqu'à 12 mois. La directive NIS2 européenne impose des tests de pénétration annuels et une divulgation des violations sous 24 heures, imposant une charge de conformité que les petits opérateurs peinent à absorber. Les services publics se tournent vers la segmentation à confiance zéro, mais une enquête IEEE de 2025 a révélé que 70 % d'entre eux manquent de compétences internes en sécurité des technologies opérationnelles et doivent faire appel à des consultants à 300 USD de l'heure. Ces facteurs retardent mais annulent rarement les projets, car les architectures cybersécurisées sont de plus en plus intégrées dans les feuilles de route des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel accélère le glissement du mix de revenus

Les revenus des logiciels devraient croître à un rythme annuel de 10,4 %, dépassant le taux global du marché de la gestion des actifs de services publics à mesure que les opérateurs passent des achats ponctuels de capteurs aux abonnements récurrents d'analyse. Le matériel représentait 44,5 % en 2025, reflétant la base de capteurs installés, mais la concurrence par les prix des fabricants à bas coût comprime les marges et pousse les fournisseurs occidentaux vers des algorithmes propriétaires. Les revenus des services s'élargissent parallèlement à la complexité de l'intégration ; chaque nouveau point de surveillance peut coûter entre 3 et 5 USD en intégration, créant un pool de services évolutif. L'Open Field Message Bus, ratifié en 2024, permet l'interopérabilité multi-fournisseurs et dilue le couplage historique matériel-logiciel. Les fournisseurs se différenciant par un déploiement rapide, KloudGin et Projetech proposent des connecteurs préconstruits vers IBM Maximo, captant les services publics méfiants à l'égard des cycles de personnalisation de 18 mois.

L'essor des logiciels améliore l'effet de levier opérationnel pour les fournisseurs et introduit des indicateurs de valeur à vie peu familiers aux vendeurs d'équipements, remodelant la planification stratégique. Les services publics accueillent favorablement le modèle de charges d'exploitation, qui aligne la comptabilisation des dépenses avec l'accumulation des avantages et réduit le risque d'actifs échoués si la technologie dépasse les déploiements hérités. Sur l'horizon de prévision, la taille du marché de la gestion des actifs de services publics attribuable aux logiciels devrait combler la moitié de l'écart avec le matériel à mesure que l'analyse devient indispensable pour la documentation de conformité et les preuves dans les dossiers tarifaires.

Par mode de déploiement : le cloud domine mais le mode hybride persiste

Les déploiements cloud représentaient 48,0 % en 2025, et le segment devrait croître de 12,5 % jusqu'en 2031, le calcul élastique éliminant la nécessité de surdimensionner les centres de données sur site. Une étude McKinsey montre un seuil de rentabilité à environ 10 000 capteurs, au-delà duquel les dépenses d'abonnement cloud sont inférieures aux coûts d'infrastructure interne sur cinq ans. L'acceptation réglementaire accélère l'adoption ; l'office de cybersécurité allemand autorise le stockage en cloud public des données de réseau non personnelles si les clés de chiffrement restent sous le contrôle du service public. L'informatique en périphérie comble les lacunes de latence : les routeurs Cisco de 2026 avec GPU intégrés exécutent les algorithmes de sous-station localement, réduisant le transport de 90 % et satisfaisant les temps de réponse des schémas de protection.

Le déploiement sur site reste pertinent pour les opérateurs de transport soumis à des mandats NERC CIP stricts, mais la plupart favorisent désormais des architectures hybrides dans lesquelles la protection critique reste locale tandis que l'analyse des tendances historiques migre vers le cloud. À mesure que les fournisseurs hyperscale obtiennent les certifications FedRAMP High et ISO 27001, l'écart de sécurité perçu se réduit, incitant les services publics disposant de centres de données vieillissants à migrer vers le cloud lors des cycles de renouvellement du matériel.

Par type de service public : les opérateurs privés stimulent l'adoption précoce

Les entités publiques représentaient 64,6 % des dépenses en 2025 en raison de leur propriété des actifs de puissance en vrac, mais les opérateurs privés devraient progresser à un TCAC de 11,0 % car les marchés de gros concurrentiels pénalisent les pannes qui érodent les bénéfices trimestriels. Les producteurs marchands adoptent les logiciels 18 mois plus vite que leurs homologues publics, un écart attribué à la simplification des achats et à la rémunération indexée sur la performance. Les privatisations brésiliennes illustrent la tendance : Enel Brasil a alloué 2,5 milliards BRL (500 millions USD) à la numérisation du réseau jusqu'en 2027, installant 500 000 compteurs intelligents et surveillant 12 000 transformateurs à São Paulo.

Les services publics publics progressent lorsque les régulateurs mettent en œuvre des tarifs basés sur la performance qui lient les rendements à la fiabilité. Dans ces juridictions, les délais d'adoption convergent avec les références privées, indiquant que l'alignement des incitations prime sur la propriété. Les fournisseurs ciblant les clients publics doivent naviguer dans des crédits pluriannuels, des règles de salaire en vigueur et des exigences de contenu national, tandis que les ventes privées reposent sur un retour sur investissement quantifiable dans un cycle réglementaire.

Par application : les transformateurs ancrent les dépenses, les réseaux gagnent en dynamisme

La surveillance des transformateurs a absorbé 35,3 % de la taille du marché de la gestion des actifs de services publics en 2025, car la défaillance d'une unité à 10 millions USD entraîne de lourdes pénalités financières et de fiabilité. Les capteurs de gaz dissous en ligne à moins de 5 000 USD par unité transmettent désormais des données de santé vers des analyses cloud, réduisant le risque de défaillance des mois à l'avance. L'analyse des réseaux de transport et de distribution, dont la croissance est prévue à 9,8 % jusqu'en 2031, exploite les unités de mesure de phaseur pour localiser les défauts en quelques secondes ; le contrat de GE Vernova en 2026 couvrant 2 000 sous-stations américaines vise à réduire le temps de rétablissement de 40 %.

La surveillance des sous-stations et des actifs de production est en retard, mais s'accélérera une fois que les services publics auront fini d'instrumenter les transformateurs à haut risque et se tourneront vers les actifs secondaires, les réenclencheurs, les banques de condensateurs et les régulateurs de tension, qui alimentent cumulativement les statistiques de pannes. À mesure que la pénétration des capteurs s'approfondit, les fournisseurs disposant de pipelines d'apprentissage automatique entraînés sur des données multi-actifs creuseront l'écart de performance par rapport aux fournisseurs de solutions ponctuelles de niche.

Analyse géographique

L'Amérique du Nord a dominé le marché de la gestion des actifs de services publics avec une part de 37,9 % en 2025, catalysée par les 65 milliards USD de la loi sur l'investissement dans les infrastructures et l'emploi alloués à la résilience du réseau. Le Bureau de déploiement du réseau américain exige une surveillance de l'état des actifs financés via son programme de prêts de 10,5 milliards USD, institutionnalisant la demande. Le financement canadien de 4,5 milliards CAD (3,3 milliards USD) soutient une modernisation similaire en Alberta et en Ontario. Le plan du Mexique d'installer 50 000 transformateurs dans les zones sujettes aux vols souligne les retombées régionales. La réglementation basée sur la performance couvre désormais 18 États américains, alignant les bénéfices sur la fiabilité et intégrant la surveillance numérique dans les dossiers tarifaires.

L'Asie-Pacifique devrait croître à un TCAC de 11,6 % jusqu'en 2031. Le réseau d'État chinois investit 520 milliards CNY (73 milliards USD) annuellement dans des corridors à très haute tension qui nécessitent une surveillance continue pour gérer les contraintes thermiques. L'Inde lie 38 milliards USD de financement de la distribution aux compteurs intelligents et à l'analyse des alimentateurs, visant une réduction des pertes de 15 %. Le Japon impose la capacité dynamique des lignes d'ici 2028 pour accueillir l'éolien offshore, tandis que Korea Electric Power a alloué 3 000 milliards KRW (2,3 milliards USD) à la maintenance assistée par l'IA. Les services publics de l'ASEAN pilotent des projets dans les centres urbains mais font face à une demande accélérée alors que la croissance annuelle de la charge de 6 % pèse sur les capacités.

La volonté de l'Europe d'intégrer 500 GW d'éolien offshore repose sur la surveillance en temps réel des câbles, orientant les budgets de gestion des actifs vers les applications marines difficiles. Les gestionnaires de réseau de transport allemands ont investi 8 milliards EUR (8,7 milliards USD) en 2024, allouant 15 % à la surveillance numérique. L'objectif de fiabilité de 99,95 % du Royaume-Uni pour 2030 s'accompagne de pénalités annuelles de 50 millions GBP, rendant l'analyse prédictive obligatoire. La modernisation française de 1,2 milliard EUR portant sur 30 000 transformateurs vise une réduction des pannes de 25 % d'ici 2028. Les plafonds de période de récupération nordiques accélèrent l'adoption, les services publics récupérant les dépenses numériques en trois ans.

L'Amérique du Sud est divisée : les concessionnaires privatisés brésiliens déploient des analyses pour ramener les pertes techniques à 6,5 %, tandis que l'Argentine et le Venezuela, à court de capitaux, limitent les déploiements à des projets pilotes. Un prêt de la Banque interaméricaine de développement alloue 400 millions USD aux systèmes de surveillance de Buenos Aires. L'objectif chilien de 70 % d'énergies renouvelables pour 2030 stimule l'adoption d'une capacité dynamique qui compense les délais de permis pluriannuels pour les nouvelles lignes.

Le Moyen-Orient et l'Afrique affichent des progrès disparates. La Vision 2030 de l'Arabie saoudite alloue 50 milliards USD à la modernisation du réseau, dont 10 millions de compteurs intelligents. L'Autorité de l'électricité et de l'eau de Dubaï a atteint une fiabilité de 99,99 % en déployant un pré-positionnement des équipes prédit par l'IA. Eskom pilote des contrats de paiement par panne mais reste contrainte par une dette de 23 milliards USD. Le plan décennal de l'Égypte vise des réductions de pertes de 15 % en instrumentant les transformateurs du Caire. L'adoption régionale est donc étroitement corrélée à la capacité fiscale et aux engagements politiques en faveur de la fiabilité.

Paysage concurrentiel

Les cinq premiers fournisseurs, ABB, Siemens, Schneider Electric, GE Vernova et Hitachi Energy, représentent environ 45 à 50 % des revenus du marché de la gestion des actifs de services publics, signalant une concentration modérée. Chacun exploite des empreintes matérielles vieilles de plusieurs décennies pour vendre des analyses en complément, mais les normes ouvertes affaiblissent le verrouillage historique et invitent des challengers natifs du cloud comme Oracle et IBM. Siemens a réorganisé ses logiciels de réseau en 2025, visant 60 % de revenus par abonnement d'ici 2028. L'acquisition d'Aveva par Schneider Electric consolide la propriété des logiciels et permet des offres groupées unissant matériel, SCADA et jumeaux numériques. ABB a migré Ability Genix vers Azure pour offrir une évolutivité native du cloud et des tableaux de bord sans code.

Les entrants perturbateurs sous-cotent les achats traditionnels : Sentient Energy intègre des capteurs en usine, réduisant l'installation sur le terrain de 40 %, tandis que la plateforme LoRaWAN d'Aclara offre des batteries de 10 ans à 150 USD pour les coopératives rurales. La précision de l'apprentissage automatique devient un levier de tarification ; une précision de prédiction de 85 % justifie des abonnements premium, tandis que des niveaux de 60 % induisent une marchandisation. La pré-certification réglementaire sous NERC CIP ou IEC 62351 favorise les achats en comprimant les cycles d'achat de 6 à 12 mois, cimentant la conformité comme un avantage concurrentiel.

Leaders du secteur de la gestion des actifs de services publics

ABB Ltd.

Siemens AG

General Electric Company

Schneider Electric SE

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Hitachi annonce des avancées dans les solutions énergétiques et de réseau numérique, consolidant son leadership dans la gestion des actifs de services publics. Les systèmes intégrés de gestion de la performance des actifs, de gestion des actifs d'entreprise et de service sur le terrain de l'entreprise utilisent des modèles pilotés par l'IA pour améliorer la surveillance de la santé des actifs, la conformité réglementaire et l'optimisation du cycle de vie pour les services publics mondiaux.

- Août 2025 : TPG acquiert Irth Solutions, un important fournisseur de logiciels de gestion des actifs de services publics qui intègre des outils géospatiaux, d'IA et de renseignement sur les risques. La plateforme d'Irth soutient plus de 20 000 utilisateurs quotidiens de services publics avec des informations prédictives pour la résilience des infrastructures, renforçant la présence de TPG dans les technologies critiques de gestion des actifs de services publics.

- Août 2025 : Honeywell acquiert les plateformes Praxis, GridScan et GridFin de SparkMeter pour améliorer son offre Forge Performance+ pour les services publics. Cette acquisition renforce la gestion des actifs de services publics en améliorant la visibilité du réseau, l'optimisation des coûts et la maintenance basée sur les données, contribuant à la modernisation des actifs du réseau de distribution face à une demande énergétique croissante.

- Avril 2025 : Barclays et Brookfield établissent un partenariat à long terme pour moderniser l'infrastructure d'acceptation des paiements pour les services publics et les clients d'infrastructures critiques. Cette initiative vise à améliorer la résilience opérationnelle numérique et la performance financière des prestataires de services gérant la facturation des services publics à volume élevé et les flux de paiement liés aux actifs.

Portée du rapport mondial sur le marché de la gestion des actifs de services publics

La gestion des actifs de services publics aide les services publics d'électricité à gérer les actifs vitaux en suivant leur âge, leur consommation et leur historique de maintenance, entre autres caractéristiques. Le secteur de la gestion des actifs de services publics est porté par la hausse de la consommation d'énergie, le vieillissement des infrastructures, l'expansion des ressources énergétiques distribuées et l'exigence d'une alimentation électrique efficace et fiable. La portée du rapport sur le marché de la gestion des actifs de services publics comprend :

| Matériel |

| Logiciel |

| Services |

| Cloud |

| Sur site |

| Hybride/Périphérie |

| Services publics publics |

| Services publics privés |

| Transformateurs |

| Sous-stations |

| Réseau de transport et de distribution |

| Actifs de production |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Hybride/Périphérie | ||

| Par type de service public | Services publics publics | |

| Services publics privés | ||

| Par application | Transformateurs | |

| Sous-stations | ||

| Réseau de transport et de distribution | ||

| Actifs de production | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de la gestion des actifs de services publics devrait-il croître ?

Il devrait passer de 5,22 milliards USD en 2026 à 7,45 milliards USD d'ici 2031, reflétant un TCAC de 7,37 %.

Quel segment de composant se développe le plus rapidement ?

Le logiciel progresse à un TCAC de 10,4 % à mesure que les services publics passent des achats de matériel aux abonnements d'analyse.

Pourquoi les services publics adoptent-ils le déploiement cloud ?

Les modèles cloud éliminent les centres de données surdimensionnés, atteignent le seuil de rentabilité économique au-delà de 10 000 capteurs et répondent aux normes de cybersécurité en évolution.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 11,6 % jusqu'en 2031, portée par des investissements à grande échelle en Chine et en Inde.

Quel rôle jouent les jumeaux numériques dans la fiabilité des transformateurs ?

Les jumeaux alimentés par l'IA prédisent les défaillances jusqu'à six mois à l'avance, réduisant les pannes imprévues des transformateurs jusqu'à 40 % chez les premiers adoptants.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs détiennent environ la moitié des revenus, ce qui se traduit par une concentration modérée.

Dernière mise à jour de la page le: