Taille et part du marché européen de la santé numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

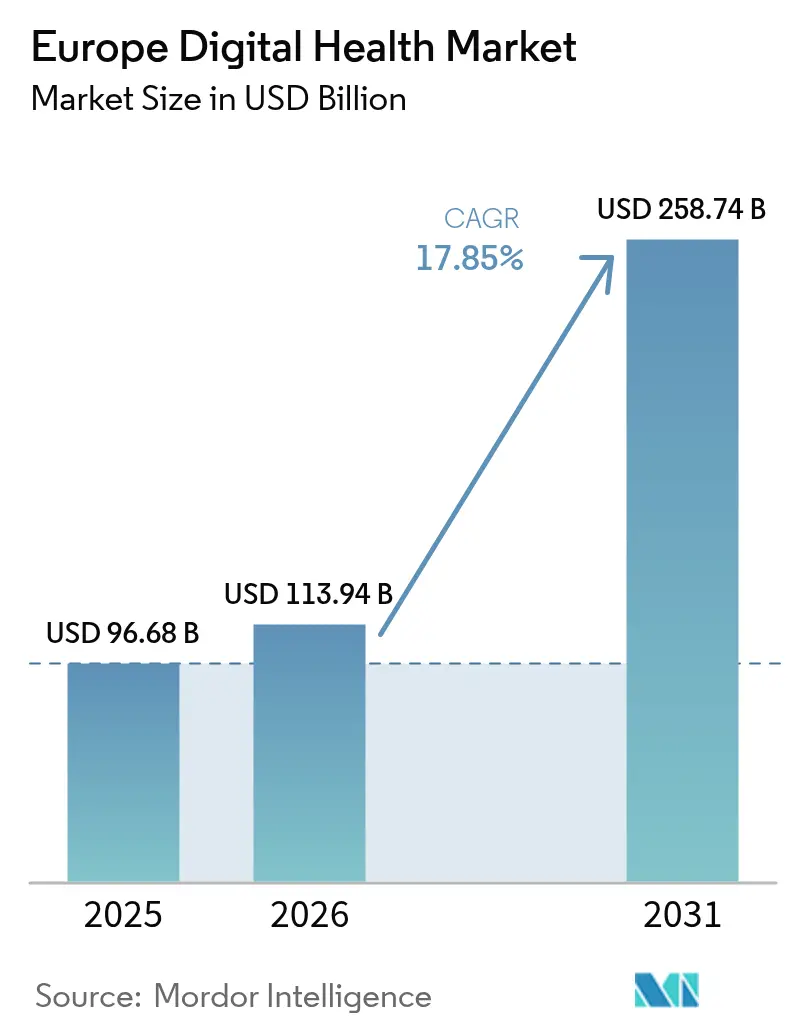

| Taille du marché de l'année de base (2025) | 96.68 Milliards de dollars |

| Taille du Marché (2026) | 113.94 Milliards de dollars |

| Taille du Marché (2031) | 258.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la santé numérique par Mordor Intelligence

La taille du marché européen de la santé numérique en 2026 est estimée à 113,94 milliards USD, en progression par rapport à la valeur de 2025 de 96,68 milliards USD, avec des projections pour 2031 atteignant 258,74 milliards USD, soit une croissance à un TCAC de 17,85 % sur la période 2026-2031. Les gains de demande découlent de la normalisation de la télémédecine post-pandémie, d'une harmonisation réglementaire rapide dans le cadre de l'Espace européen des données de santé, et d'un financement public record pour la prestation de soins assistée par l'IA. Le cadre de remboursement DiGA en Allemagne, le dispositif d'accélération PECAN en France et l'enveloppe technologique de 3,4 milliards GBP du NHS au Royaume-Uni accélèrent le déploiement de plateformes de niveau entreprise. L'infrastructure cloud sous-tend déjà plus de la moitié de l'ensemble des déploiements, signalant un basculement vers des écosystèmes évolutifs répondant aux réglementations nationales divergentes, au détriment des solutions sur site sur mesure. L'intensité concurrentielle reste élevée, car les cas d'usage clinique privilégient encore les applications best-of-breed, tandis que les fournisseurs de plateformes consolident leurs positions grâce à des partenariats visant l'interopérabilité transfrontalière.

Principaux enseignements du rapport

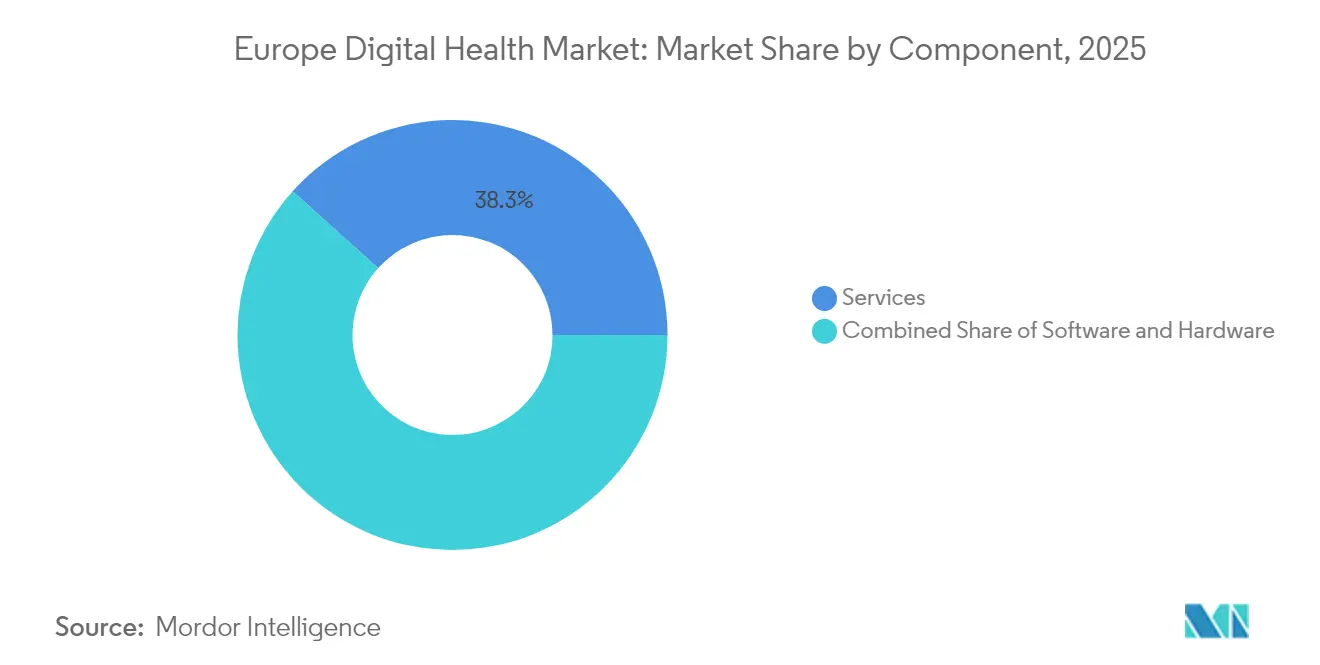

- Par composant, les services ont représenté 38,34 % de la part de revenus en 2025 ; le logiciel devrait progresser à un TCAC de 18,6 % jusqu'en 2031.

- Par technologie, la télésanté représentait 46,55 % de la part de marché européen de la santé numérique en 2025, tandis que la mSanté devrait croître à un TCAC de 18,78 % jusqu'en 2031.

- Par utilisateur final, les patients et consommateurs représentaient 42,10 % de la taille du marché européen de la santé numérique en 2025 ; les payeurs affichent le TCAC le plus élevé à 18,55 % pour la période 2026-2031.

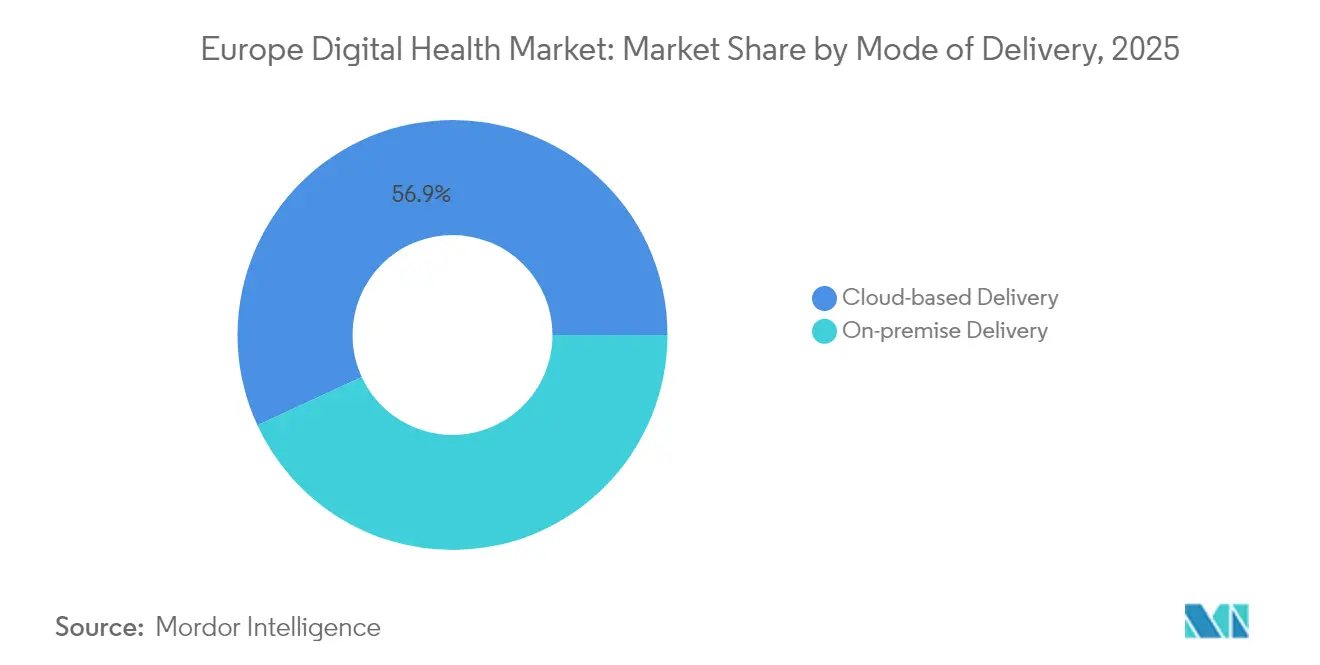

- Par mode de livraison, les modèles basés sur le cloud ont capturé 56,90 % de la part de marché européen de la santé numérique en 2025 ; les déploiements sur site devraient progresser à un TCAC de 18,95 %.

- Par application, la gestion des maladies chroniques était en tête avec 28,25 % de la part de revenus en 2025, tandis que les applications de remise en forme et de bien-être sont positionnées pour un TCAC de 19,18 % jusqu'en 2031.

- L'Allemagne, la France et le Royaume-Uni représentaient ensemble 57,45 % des revenus de 2025, l'Allemagne à elle seule détenant 23,10 % de la taille du marché européen de la santé numérique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la santé numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Financement de l'UE et impulsion réglementaire | +3.2% | UE-27, avec l'impact le plus fort en Allemagne et en France | Moyen terme (2-4 ans) |

| Vieillissement de la population stimulant la demande de soins pour maladies chroniques | +4.1% | Mondial, avec la plus forte intensité en Allemagne, en Italie et en Espagne | Long terme (≥ 4 ans) |

| Normalisation de la télésanté post-Covid-19 | +2.8% | UE-27, pays nordiques en tête de l'adoption | Court terme (≤ 2 ans) |

| Interopérabilité des ordonnances électroniques transfrontalières et des identités électroniques | +1.9% | UE-27, gains précoces aux Pays-Bas, en Estonie et en Finlande | Moyen terme (2-4 ans) |

| Modèle de remboursement "hôpital à domicile" en Allemagne | +1.4% | Allemagne, avec des effets d'entraînement vers l'Autriche et les Pays-Bas | Moyen terme (2-4 ans) |

| Demande de logiciels d'IA conformes au règlement sur les dispositifs médicaux (RDM) | +2.7% | UE-27, avec adoption précoce en Allemagne, au Royaume-Uni et en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Financement de l'UE et impulsion réglementaire

Le régime politique coordonné de l'Europe associe désormais des subventions de plusieurs milliards d'euros à une interopérabilité obligatoire. Horizon Europe a réservé 13 milliards EUR pour les activités numériques entre 2025 et 2027, dont 67,5 millions EUR fléchés vers les soins de santé assistés par l'IA [1]Commission européenne, "Règlement sur l'Espace européen des données de santé," ec.europa.eu. Le nouvel Espace européen des données de santé oblige les prestataires à proposer des dossiers électroniques standardisés à partir de mars 2025, positionnant les entreprises de logiciels conformes pour une expansion à l'échelle du continent. L'alignement précoce sur ces exigences est déjà visible dans la mise à niveau du dossier patient électronique en Allemagne et dans l'expansion du Hub de données de santé en France.

Vieillissement de la population et demande en soins pour maladies chroniques

La démographie européenne est vieillissante : les maladies chroniques absorbent désormais plus de 70 % des dépenses de santé, tandis que la région fait face à une pénurie projetée de 1,8 million de cliniciens d'ici 2030. Les budgets nationaux se réorientent vers des programmes de surveillance des patients à distance qui soulagent les capacités hospitalières. Le Plan de relance et de résilience de l'Italie alloue à lui seul 15,62 milliards EUR aux soins numériques communautaires, accélérant le déploiement de plateformes de télémétrie à domicile pour les cohortes à haut risque cardiaques, diabétiques et respiratoires.

Normalisation de la télésanté post-COVID-19

Les téléconsultations se sont stabilisées à 1,4 visite par habitant contre 0,6 avant la pandémie dans les pays de l'OCDE en Europe [2]OCDE, "Panorama de la santé : Europe 2024," oecd.org . Les cadres réglementaires intègrent désormais les visites virtuelles dans les prestations de base, supprimant le statut de projet pilote. La France impose un remboursement intégral par la Sécurité sociale pour les prestataires accrédités, tandis que le Royaume-Uni intègre des indicateurs de suivi à distance dans les contrats de financement hospitalier. Les fournisseurs qui regroupent vidéo, messagerie et triage par IA dans une interface unique gagnent la préférence des acheteurs, les systèmes cherchant des économies de productivité à long terme.

Interopérabilité des ordonnances électroniques transfrontalières et des identités électroniques

Les services MyHealth@EU permettent déjà aux citoyens de 14 États membres de faire honorer leurs ordonnances électroniques transfrontalières. Le format européen d'échange de dossiers de santé électroniques étend sa portée aux résultats d'imagerie et de laboratoire d'ici 2026, créant de nouveaux bassins de revenus pour les solutions d'identité sécurisée et de gestion du consentement. Les pays adoptant ces services en avance, comme l'Estonie et la Finlande, démontrent des réductions de coûts en pharmacie et moins d'erreurs d'ordonnances, renforçant ainsi l'argumentaire en faveur d'un déploiement à l'échelle de l'UE.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la protection des données liée au RGPD | -2.1% | UE-27, avec les coûts de conformité les plus élevés en Allemagne et en France | Court terme (≤ 2 ans) |

| Coûts élevés de numérisation initiale pour les PME | -1.8% | UE-27, touchant particulièrement l'Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Remboursement fragmenté à travers l'UE-27 | -1.6% | UE-27, avec l'impact le plus élevé en Europe du Sud et de l'Est | Long terme (≥ 4 ans) |

| Lacunes en compétences numériques dans le personnel clinique | -1.3% | UE-27, avec des pénuries aiguës en Allemagne, aux Pays-Bas et dans les pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la protection des données liée au RGPD

Des règles strictes en matière de données de santé personnelles ajoutent des frictions aux processus d'achat. Le Parlement européen estime que le RGPD a généré 53 milliards EUR de coûts de conformité cumulés pour les PME engagées dans la transformation numérique. Chaque nouveau lancement de surveillance à distance doit mettre en œuvre la minimisation des données, le consentement des patients et une journalisation immuable. Les dispositifs émergents basés sur l'IA font également face à une double supervision en vertu du futur règlement européen sur l'IA, allongeant les délais de certification et augmentant les dépenses juridiques.

Coûts élevés de numérisation initiale pour les PME

Les packages d'infrastructure, d'intégration et de formation dépassent souvent la capacité en capital des petites cliniques. Le Fonds pour l'avenir des hôpitaux (Krankenhauszukunftsfonds) en Allemagne a déboursé 4,3 milliards EUR pour moderniser les systèmes informatiques hospitaliers, mais de nombreux établissements reportent encore les déploiements complets faute de fonds de contrepartie et de personnel qualifié. L'accès au financement par capital-risque s'est resserré : les start-ups européennes de santé numérique ont levé 1,1 milliard USD en 2023 contre 3 milliards USD en 2021, ralentissant la diffusion de l'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dominent tandis que le logiciel accélère

Les services ont conservé 38,34 % des revenus en 2025, en raison du paysage hétérogène des systèmes de santé en Europe, qui nécessite une personnalisation étendue et une gestion du changement approfondie. Néanmoins, les revenus des logiciels devraient croître à un TCAC de 18,6 %, signalant une migration vers des plateformes configurables qui minimisent les engagements récurrents de conseil. Le matériel continue d'enregistrer des commandes régulières pour les capteurs connectés et les périphériques d'imagerie, soutenu par les dispositifs de financement de l'UE qui subventionnent les mises à niveau des appareils éligibles aux subventions de modernisation hospitalière.

Le mix de composants reflète une phase de transition au cours de laquelle les hôpitaux remplacent les applications cloisonnées par des suites d'interopérabilité unifiées. La plateforme de santé numérique Teamplay de Siemens Healthineers a ajouté des modules de diagnostic par IA et des outils de planification des sorties en 2024, permettant aux prestataires de licencier de nouvelles fonctionnalités sans frais d'intégration supplémentaires. De tels écosystèmes modulaires réduisent le coût total de possession et accélèrent les déploiements multi-pays. L'expansion continue des logiciels devrait porter leur part dans la taille du marché européen de la santé numérique à plus de 32 % d'ici 2031.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par technologie : le leadership de la télésanté face à la disruption de la mSanté

La télésanté représentait 46,55 % de la taille du marché européen de la santé numérique en 2025, grâce à des codes de remboursement permanents et à la familiarité des cliniciens avec les flux de travail vidéo. La mSanté devrait toutefois afficher le TCAC le plus rapide à 18,78 %, portée par une pénétration des smartphones dépassant 90 % et par le remboursement par les payeurs de thérapeutiques numériques fondées sur des preuves. L'analyse de données et les systèmes de santé numérique prennent de l'élan, la reconstruction d'images par IA et le soutien à la décision clinique étant imposés dans plusieurs cadres d'investissement hospitalier.

L'adoption par les consommateurs alimente ce changement : l'IRM SmartSpeed Precise de Philips, propulsée par deux moteurs d'IA, réduit les temps d'acquisition par 3× et améliore la clarté des images de 80 %. Simultanément, l'acquisition de Luscii par Omron étend les capacités de surveillance à distance à 150 pathologies, permettant aux cliniciens d'ajuster les régimes thérapeutiques à partir de flux de données en temps réel. Ces intégrations multi-dispositifs intensifient la concurrence technologique, notamment dans les segments verticaux des soins pour maladies chroniques.

Par utilisateur final : l'autonomisation des patients remodèle la demande

Les patients et consommateurs détenaient 42,10 % des revenus de 2025, bénéficiant de modèles d'abonnement directs aux consommateurs et de portails de prise de rendez-vous à l'échelle nationale. Les payeurs sont positionnés pour le TCAC le plus élevé à 18,55 %, les contrats basés sur la valeur récompensant les plateformes qui démontrent des compensations de coûts et des réductions d'empreinte carbone. Les prestataires conservent une autorité budgétaire conséquente, mais les financements sont de plus en plus fléchés vers des solutions démontrant des gains de productivité mesurables.

La loi allemande sur les soins de santé numériques (DVG) permet aux applications certifiées de bénéficier d'un remboursement pour environ 90 % de la population assurée, établissant un modèle pour d'autres juridictions. Les résultats des essais de surveillance à distance montrent des émissions de CO₂ inférieures de 97 % à celles du dépistage en clinique, tout en maintenant la qualité des résultats. À mesure que le reporting environnemental devient obligatoire, les payeurs privilégient les parcours numériques répondant à la fois aux objectifs cliniques et de durabilité, élargissant l'adoption dans l'ensemble de l'industrie européenne de la santé numérique.

Par mode de livraison : l'infrastructure cloud ancre la scalabilité

Les solutions basées sur le cloud ont capturé 56,90 % de la part de marché européen de la santé numérique en 2025, les prestataires ayant adopté le calcul élastique, la sécurité gérée et des cycles de publication de fonctionnalités rapides. Les modèles sur site, bien que plus modestes, devraient afficher un TCAC de 18,95 %, car les ensembles de données d'IA à haut risque et les données génomiques demeurent souvent dans des centres de données souverains pour satisfaire aux exigences du RGPD et du futur règlement sur l'IA.

Philips a élargi son cloud d'imagerie sur Amazon Web Services en février 2025, offrant aux cliniciens européens un accès à distance aux études radiologiques sur une seule plateforme fédérée. Les architectures hybrides qui conservent les données sensibles en local tout en orchestrant les analyses dans le cloud gagnent du terrain, répondant aux niveaux de sécurité de l'Espace européen des données de santé. Les fournisseurs capables d'offrir des expériences utilisateur identiques dans les deux modes de déploiement remportent les appels d'offres multi-pays.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par application : les plateformes de gestion des maladies chroniques prennent la tête

La gestion des maladies chroniques a généré 28,25 % des revenus en 2025 et reste une pierre angulaire des feuilles de route nationales de santé électronique. Les applications de remise en forme et de bien-être devraient afficher le TCAC le plus rapide à 19,18 %, portées par des capteurs portables qui traduisent les données d'activité en informations pour les soins préventifs. La surveillance des patients à distance, le diagnostic, l'observance thérapeutique et les solutions de gestion des flux hospitaliers complètent le portefeuille.

L'Initiative européenne d'imagerie du cancer fournira plus de 100 000 cas anonymisés et au moins 50 algorithmes d'IA d'ici 2025, accélérant l'adoption de l'IA diagnostique. Les modules de gestion des flux hospitaliers gagnent également de l'élan : le Luminos Q.namix de Siemens intègre le suivi des doses et des tableaux de bord de gestion des effectifs pour améliorer la productivité en radiologie. La profondeur d'intégration entre ces applications sous-tend une approche holistique du continuum de soins.

Analyse géographique

L'Allemagne a maintenu son leadership avec 23,10 % de la part de marché européen de la santé numérique en 2025, soutenue par 64 applications approuvées DiGA ayant généré plus de 125 millions EUR de revenus remboursables. Le Fonds pour l'avenir des hôpitaux (Krankenhauszukunftsfonds) finance les mises à niveau en cybersécurité et en interopérabilité pour 1 900 hôpitaux, ancrant la demande jusqu'en 2027. Les dossiers patients électroniques (ePA) sont devenus obligatoires sur la base d'un opt-out en janvier 2025, créant une infrastructure nationale de données qui accélère la montée en puissance des fournisseurs.

Le Royaume-Uni a enregistré la perspective de TCAC la plus élevée à 19,25 % jusqu'en 2031, soutenu par une enveloppe technologique NHS de 3,4 milliards GBP axée sur un dossier patient unifié et des projets pilotes de documentation clinique vocale ambiante. Les bacs à sable réglementaires administrés par l'Agence de réglementation des médicaments et des produits de santé facilitent l'approbation des dispositifs d'IA, favorisant un vivier dynamique de start-ups. Cependant, la restructuration des services du NHS Angleterre en 2025 pourrait créer une volatilité temporaire des financements.

La France, l'Italie et l'Espagne illustrent différentes courbes d'adoption. La France a formalisé la facturation des téléconsultations et lancé le dispositif d'accélération PECAN qui rembourse les applications fondées sur des preuves en six semaines. Le plan de numérisation des soins communautaires de l'Italie, d'un montant de 15,62 milliards EUR, cible 1 350 centres de santé locaux, mais les lacunes régionales en compétences ralentissent l'exécution. L'Espagne s'appuie fortement sur les fonds structurels de l'UE pour l'expansion des ordonnances électroniques, tandis que les États nordiques maintiennent une utilisation quasi universelle des dossiers électroniques, permettant des projets pilotes précoces d'échange de données transfrontalier.

Paysage concurrentiel

L'écosystème de fournisseurs en Europe est fragmenté : les cinq premiers fournisseurs contrôlent moins de 20 % du chiffre d'affaires total, laissant une grande marge aux spécialistes régionaux. Les leaders du marché s'appuient sur des portefeuilles d'IA multimodaux, une expertise en conformité et des alliances cloud pour décrocher des accords-cadres. La plateforme Teamplay Connect de Siemens Healthineers a ajouté des modules de gestion des plaies et des sorties en décembre 2024, renforçant son avantage de plateforme. Philips contre-attaque avec l'IRM SmartSpeed augmentée par l'IA et la distribution du cloud d'imagerie sur AWS, assurant une couverture modale étendue et des cycles de mises à jour rapides.

Les fabricants de dispositifs acquièrent de plus en plus de propriété intellectuelle logicielle : l'acquisition de Luscii par Omron en 2024 lui confère une envergure immédiate dans les protocoles de surveillance à distance couvrant 70 % des hôpitaux néerlandais. Les start-ups se différencient par leur profondeur verticale — illustrée par les thérapeutiques numériques pour la santé mentale et les maladies métaboliques — mais doivent naviguer dans des régimes de remboursement complexes et multi-pays. Les plateformes intégrant des contrôles RGPD et réglementation sur l'IA préconfigurés bénéficient d'une préférence à l'achat, réduisant le marché adressable pour les solutions ponctuelles.

La consolidation est attendue à mesure que les financements se resserrent : les fusions transfrontalières permettent aux entreprises de mutualiser les compétences réglementaires et d'atteindre les contrôles de conception certifiés ISO requis par la législation sur l'IA à haut risque. Pendant ce temps, les opérateurs de télécommunications et les hyperscalers cloud s'associent à des groupes hospitaliers pour fournir des services de calcul en périphérie, signalant l'intérêt d'entrants non traditionnels pour capter les couches d'infrastructure du marché européen de la santé numérique.

Leaders de l'industrie européenne de la santé numérique

Koninklijke Philips NV

AMD Global Telemedicine Inc.

Allscripts Healthcare Solutions Inc.

International Business Machinery Corporation (IBM)

Cerner Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Philips a étendu son cloud d'informatique radiologique sur AWS aux centres de données européens, offrant des capacités de lecture diagnostique à distance avec un post-traitement par IA intégré.

- Décembre 2024 : Siemens Healthineers a dévoilé le Luminos Q.namix, une plateforme de fluoroscopie et de radiographie avec des flux de travail guidés par l'IA et deux options de configuration.

- Avril 2024 : Omron Healthcare a finalisé l'acquisition de Luscii, ajoutant un logiciel de surveillance à distance multi-pathologies déployé dans 70 % des hôpitaux des Pays-Bas.

Périmètre du rapport sur le marché européen de la santé numérique

Conformément au périmètre du rapport, la santé numérique désigne les outils et services qui utilisent les technologies de l'information et de la communication (TIC) pour améliorer la prévention, le diagnostic, le traitement, la surveillance et la gestion des troubles liés à la santé, ainsi que pour suivre et gérer les modes de vie malsains. Le marché européen de la santé numérique est segmenté par composant (matériel, logiciel et autres composants), technologie (télésanté, santé mobile, analyse de données de santé et systèmes de santé numérique), mode de livraison (livraison sur site et livraison dans le cloud) et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Télésanté |

| mSanté |

| Analyse de données de santé |

| Systèmes de santé numérique |

| Prestataires de soins de santé |

| Payeurs |

| Patients et consommateurs |

| Livraison sur site |

| Livraison dans le cloud |

| Gestion des maladies chroniques |

| Surveillance des patients à distance |

| Remise en forme et bien-être |

| Diagnostic et imagerie |

| Gestion des médicaments |

| Gestion des flux hospitaliers |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par technologie | Télésanté |

| mSanté | |

| Analyse de données de santé | |

| Systèmes de santé numérique | |

| Par utilisateur final | Prestataires de soins de santé |

| Payeurs | |

| Patients et consommateurs | |

| Par mode de livraison | Livraison sur site |

| Livraison dans le cloud | |

| Par application | Gestion des maladies chroniques |

| Surveillance des patients à distance | |

| Remise en forme et bien-être | |

| Diagnostic et imagerie | |

| Gestion des médicaments | |

| Gestion des flux hospitaliers | |

| Géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés abordées dans le rapport

Quelle est la taille du marché européen de la santé numérique ?

La taille du marché européen de la santé numérique devrait atteindre 113,94 milliards USD en 2026 et croître à un TCAC de 17,85 % pour atteindre 258,74 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Le logiciel devrait progresser à un TCAC de 18,6 %, reflétant une évolution vers des plateformes configurables dans toute la région.

Qui sont les acteurs clés du marché européen de la santé numérique ?

Koninklijke Philips NV, AMD Global Telemedicine Inc., Allscripts Healthcare Solutions Inc., International Business Machinery Corporation (IBM) et Cerner Corporation sont les principales entreprises opérant sur le marché européen de la santé numérique.

Quelle est la part de l'Allemagne dans le marché européen de la santé numérique ?

L'Allemagne représente 23,10 % du chiffre d'affaires total de 2025, ancrée par son cadre de remboursement DiGA.

Dernière mise à jour de la page le: