Taille et part du marché des services de champ pétrolier numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.94 Milliards de dollars |

| Taille du Marché (2031) | 43.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de champ pétrolier numérique par Mordor Intelligence

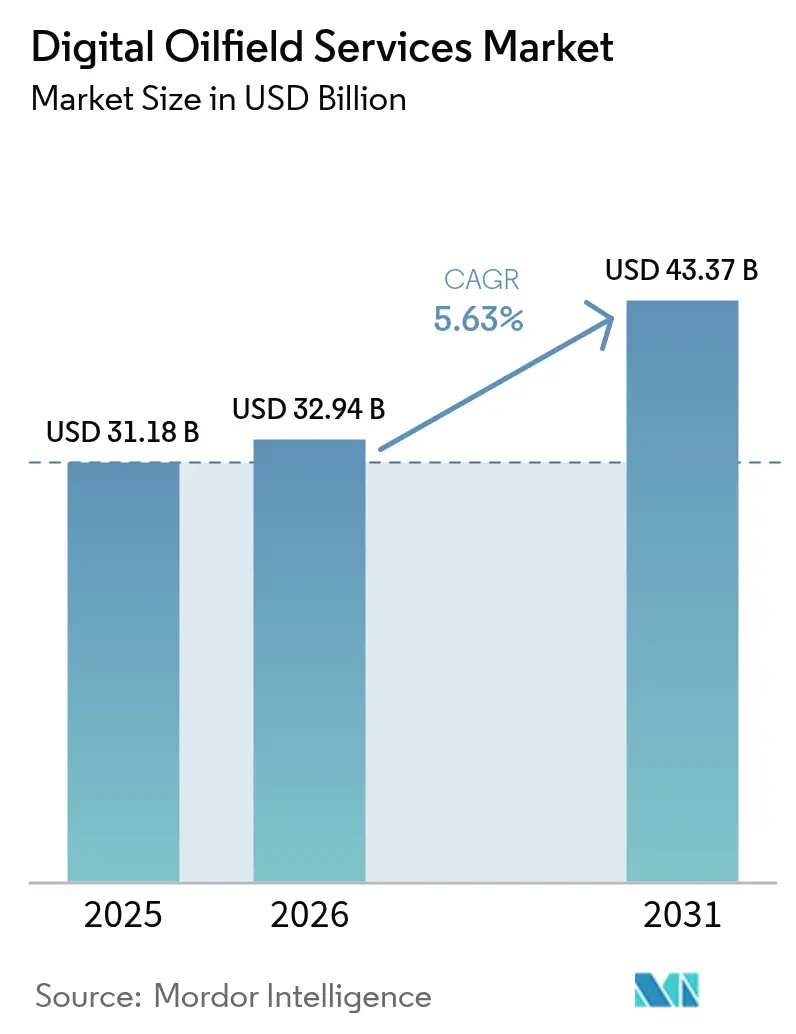

Le marché des services de champ pétrolier numérique était évalué à 31,18 milliards USD en 2025 et devrait croître de 32,94 milliards USD en 2026 pour atteindre 43,37 milliards USD d'ici 2031, à un TCAC de 5,63 % durant la période de prévision (2026-2031).

L'accent mis par les opérateurs sur l'optimisation en temps réel de la production, la surveillance de l'intensité méthanique et la maintenance prédictive intensifie l'adoption dans tous les grands bassins. L'élan d'investissement est soutenu par l'activité dans les schistes bitumineux en Amérique du Nord, les grandes initiatives d'IA au Moyen-Orient et une poussée accélérée de numérisation dans la région Asie-Pacifique. Les offres matériel-logiciel intégrées supplantent les solutions ponctuelles, les producteurs recherchant des architectures de données unifiées qui réduisent le temps non productif et simplifient le reporting réglementaire. Parallèlement, le durcissement des exigences en matière de cybersécurité stimule la demande d'environnements cloud fondés sur les principes de confiance zéro, orientant les capitaux vers les fournisseurs capables de sécuriser les technologies opérationnelles sans compromettre la disponibilité.

Principaux enseignements du rapport

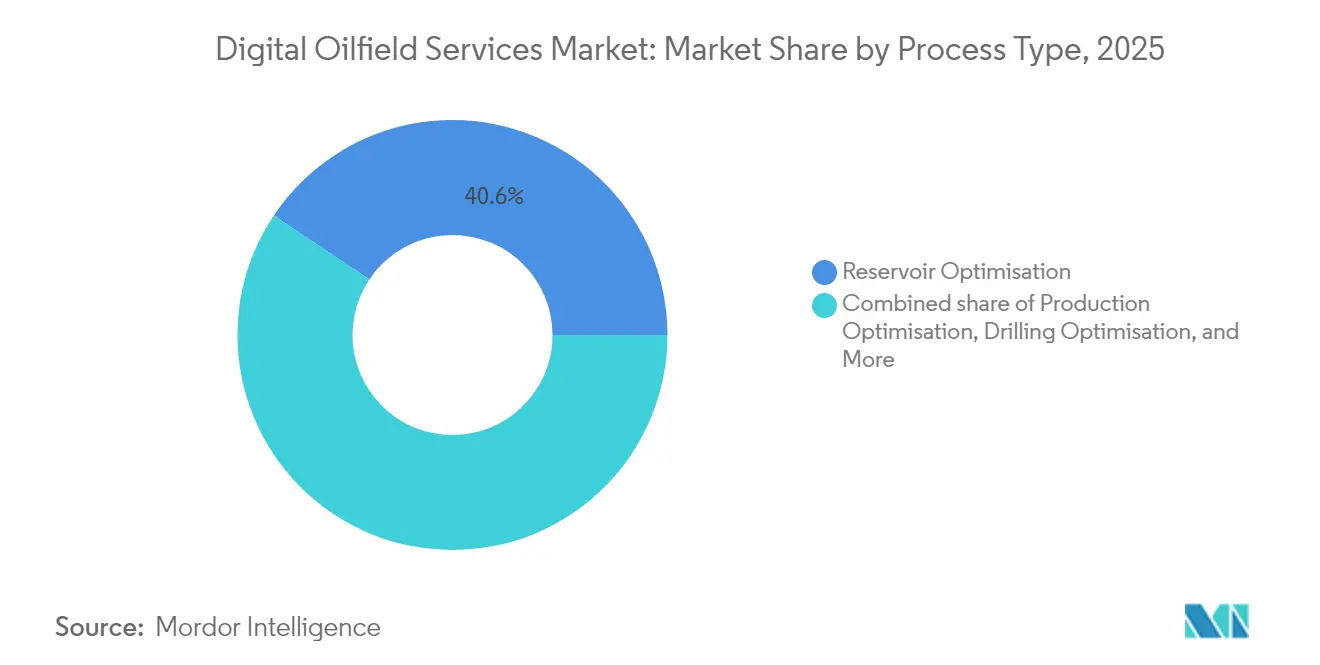

- Par type de processus, l'optimisation des réservoirs a représenté 40,62 % des revenus du marché des services de champ pétrolier numérique en 2025, tandis que l'optimisation de la production devrait afficher le TCAC le plus rapide, soit 6,18 %, jusqu'en 2031.

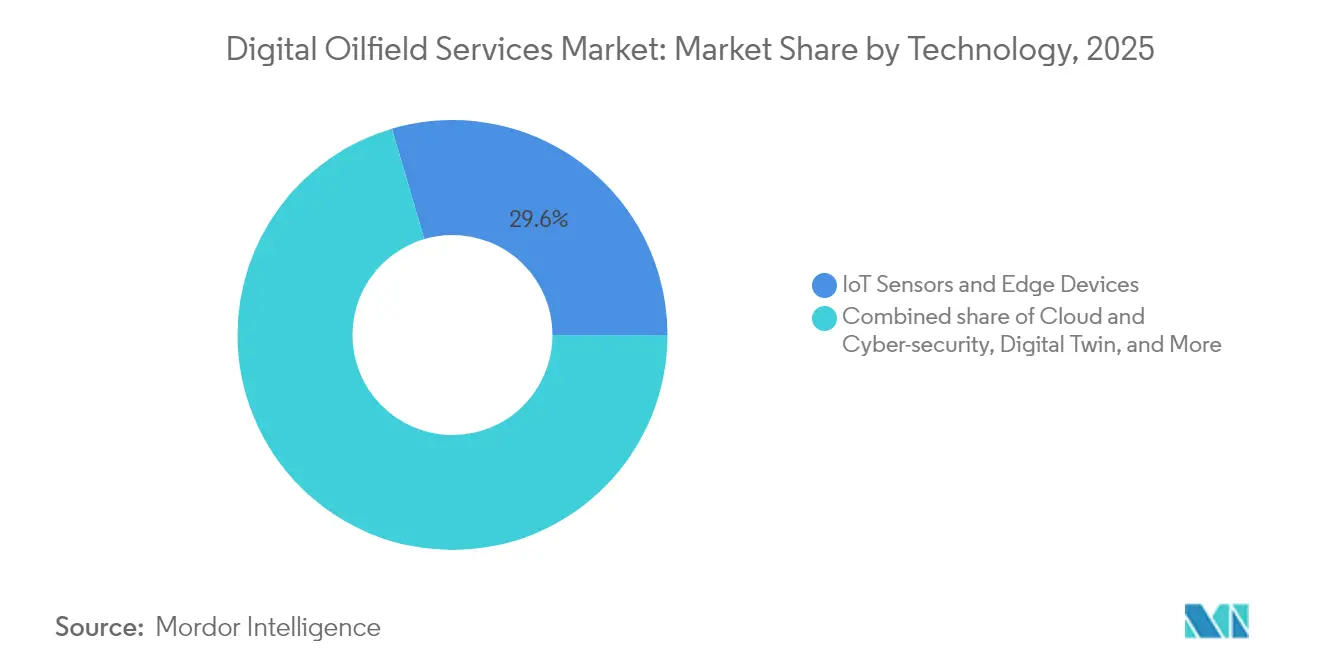

- Par technologie, les capteurs IoT et les dispositifs en périphérie de réseau ont représenté 29,55 % de la part du marché des services de champ pétrolier numérique en 2025, tandis que les solutions cloud et de cybersécurité devraient croître à un TCAC de 8,12 %, le plus élevé parmi les catégories technologiques.

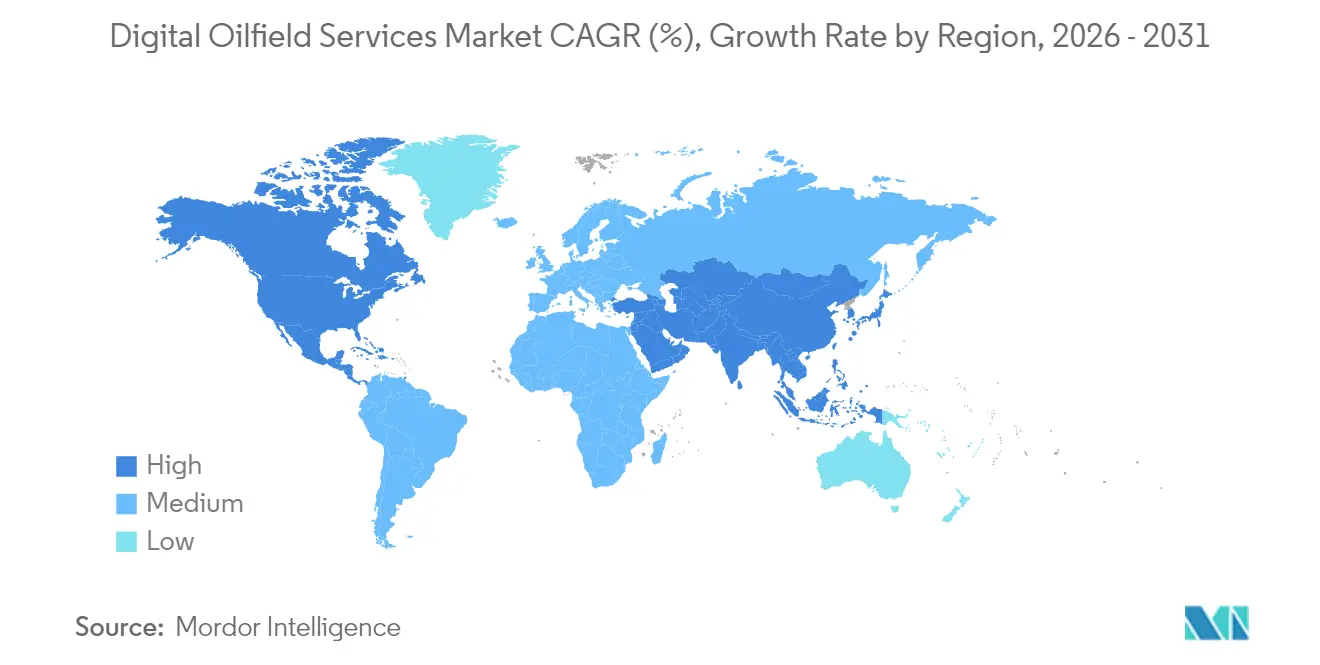

- Par géographie, l'Amérique du Nord a représenté 35,62 % des revenus de 2025 ; cependant, la région Asie-Pacifique devrait se développer à un TCAC de 6,98 %, la trajectoire régionale la plus rapide jusqu'en 2031.

- SLB, Halliburton et Baker Hughes ont collectivement contrôlé un peu moins de la moitié des revenus de 2024, et l'acquisition de ChampionX par SLB pour 7,1 milliards USD devrait générer 400 millions USD de synergies annuelles d'ici 2028.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services de champ pétrolier numérique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'IIoT et des analyses avancées | 1.20% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Besoin croissant de réduire les coûts d'exploitation et le temps non productif | 1.00% | Mondial, notamment dans les champs matures | Court terme (≤ 2 ans) |

| Investissements croissants dans le développement des schistes et des huiles de roche mère | 0.80% | Amérique du Nord en cœur, expansion vers l'Argentine et l'Australie | Moyen terme (2 à 4 ans) |

| Maintenance prédictive basée sur l'IA en périphérie de réseau pour les pompes électriques submersibles | 0.60% | Mondial, avec la plus forte adoption dans les zones non conventionnelles américaines | Moyen terme (2 à 4 ans) |

| Impulsion réglementaire en faveur des jumeaux numériques d'intensité méthanique | 0.50% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Les services de champ pétrolier numérique en tant que service (abonnement) réduisant le CAPEX | 0.40% | Mondial, avec une adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'IIoT et des analyses avancées

Le pétrole et le gaz demeurent le plus grand investisseur industriel dans l'IoT, et plus de 80 % des répondants d'entreprise classent désormais l'analytique pilotée par l'IA parmi leurs trois principales priorités d'investissement.[1]Offshore Technology Focus, "Le secteur de l'énergie mène les investissements IoT," offshoretechnologyfocus.com Les capteurs connectés à l'IIoT transmettent en direct des données de pression, de débit et d'état des équipements provenant de plus de 150 000 pompes électriques submersibles, permettant à Devon Energy de prédire 51 défaillances de pompes électriques submersibles avec des fenêtres de précision de cinq jours, évitant ainsi des pertes de production différée.[2]Hart Energy, "Devon exploite l'IA en périphérie de réseau pour la fiabilité des pompes électriques submersibles," hartenergy.com Le déploiement de l'IA en périphérie de réseau Agora de Schlumberger en Équateur a permis d'éviter la perte de 12 000 barils de production et de réduire les coûts de maintenance en optimisant l'injection chimique en temps réel. La combinaison de l'apprentissage automatique avec les systèmes SCADA existants crée des contrôles en boucle fermée. Chevron et Halliburton ont réalisé des complétions à rétroaction pilotée en Colorado, ajustant automatiquement l'apport énergétique étage par étage. McKinsey calcule que les opérateurs rejettent encore 60 à 73 % des données générées sur le terrain, signalant un potentiel de valorisation analytique considérable. Les processeurs en périphérie de réseau à latence milliseconde ancrent cette transition vers des puits autonomes, notamment pour les applications à haute pression où le contrôle instantané de l'obturateur atténue le risque de venue.

Besoin croissant de réduire les coûts d'exploitation et le temps non productif

Durant le ralentissement de 2020-2021, les opérateurs ont reconfiguré leurs bases de coûts, et les programmes numériques ayant généré des économies structurelles ont depuis été déployés à l'échelle des portefeuilles. Les centres d'opérations à distance de Baker Hughes ont réduit le nombre moyen de jours de forage dans l'Anticlinal de Pinedale de 35 à 17, économisant 900 000 USD par puits. Les modèles de santé des actifs pilotés par l'IA prévoient désormais les défaillances d'équipements 12 jours à l'avance, remplaçant la maintenance réactive par des interventions planifiées. Un flux de travail à base physique à Oman a réduit les coûts de puits de 20 % et raccourci la durée de forage de 27 % en optimisant en temps réel les paramètres du système de guidage rotatif. Les modèles prédictifs de TotalEnergies ont également réduit les arrêts imprévus, tandis que YPF a appliqué l'apprentissage automatique à des milliers d'actifs terrestres pour générer des économies répétables dans les indicateurs opérationnels clés. Ces succès confirment que le marché des services de champ pétrolier numérique évolue des projets pilotes d'efficacité vers des programmes à l'échelle de l'entreprise qui ancrent durablement les coûts.

Investissements croissants dans le développement des schistes et des huiles de roche mère

Les puits horizontaux forés dans les provinces de schistes américaines sont 30 % plus rapides que les références pré-numériques, grâce aux moteurs de trajectoire par IA qui éliminent des milliers de saisies manuelles par tige. Nabors Industries a démontré une augmentation de vitesse de 30 % avec des algorithmes de forage automatique qui apprennent les réponses de la formation en temps réel. ConocoPhillips a réduit les cycles de décision sur les actifs non opérés dans le Permien de plusieurs jours à quelques heures, permettant aux équipes commerciales de saisir des fenêtres d'opportunité de 30 jours qui se perdaient auparavant. Les robots autonomes et les plateformes de drainage par gravité assisté à la vapeur à distance redéfinissent des tâches autrefois manuelles dans le pétrole lourd et génèrent des réductions de coûts de 25 à 50 % selon les études de terrain. La discipline capitalistique dans les concessions d'huile de roche mère favorise le déploiement accru de capteurs. Les opérateurs qui numérisent les appareils de forage et les têtes de puits enregistrent simultanément des gains de performance sur des dizaines de puits, renforçant les économies d'échelle.

Maintenance prédictive basée sur l'IA en périphérie de réseau pour les pompes électriques submersibles

Les défaillances imprévues des pompes électriques submersibles peuvent immobiliser des puits individuels pendant des semaines, et avec 150 000 unités en service, les enjeux de production sont importants. Des dispositifs à faible consommation montés sur des câbles de fond de puits classifient localement les signatures dynagraphiques, signalant les anomalies même lorsque les liaisons satellitaires sont interrompues. Les modèles d'apprentissage automatique déployés à la tête de puits fournissent un avertissement de 12 jours avant les défaillances imminentes, permettant aux équipes de terrain de planifier les remplacements sans perte de barils. Les jeux de données haute fréquence de vibration et d'ampérage sont fusionnés avec les paramètres de réservoir pour affiner les enveloppes de performance dans des conditions corrosives. Le déploiement de ces algorithmes aux frontières du réseau forme des cadres d'optimisation en boucle fermée qui ajustent de manière autonome la vitesse des pompes dans les zones de fonctionnement sûres.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de cybersécurité dans les couches OT/IT | -0.80% | Mondial, avec la préoccupation la plus élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Déficit de compétences numériques dans les actifs de champs matures | -0.60% | Mondial, particulièrement aigu dans les régions matures | Moyen terme (2 à 4 ans) |

| Lois sur la souveraineté des données ralentissant le déploiement du cloud | -0.40% | Europe, Asie-Pacifique, avec des effets d'entraînement à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Forte consommation d'énergie des analyses en temps réel sur les sites distants | -0.30% | Mondial, plus critique dans les localisations offshore et terrestres isolées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques de cybersécurité dans les couches OT/IT

L'incident du rançongiciel Colonial Pipeline a mis en évidence l'ampleur des risques pesant sur les réseaux OT convergés.[3]Cloud Security Alliance, "Cybermenaces pesant sur les pipelines," cloudsecurityalliance.org Bien que 90 % des entreprises énergétiques disposent désormais d'équipes de sécurité dédiées et que 25 % lient la rémunération des PDG à des objectifs cybernétiques, seuls les deux tiers sauvegardent systématiquement les données de terrain. Les primes d'assurance ont bondi de 315 % entre 2020 et 2022, mais seulement 67 % des opérateurs souscrivent une couverture cybernétique autonome, préférant miser sur le renforcement des budgets de protection. Les automates programmables industriels existants manquent d'authentification moderne, et à mesure que les systèmes à entrefer sont de plus en plus reliés aux clouds d'entreprise pour la surveillance à distance, cette vulnérabilité s'accentue. Deloitte avertit que la sécurité doit être intégrée dès le début du cycle de vie des projets ; les approches ajoutées a posteriori laissent souvent des vecteurs de menace non traités, exposant les entreprises à des interruptions de production et à des atteintes à leur réputation.

Déficit de compétences numériques dans les actifs de champs matures

L'automatisation dans le secteur pétrolier et gazier est encore en retard par rapport à la plupart des autres industries lourdes, et le départ à la retraite des spécialistes seniors élargit le déficit de talents.[4]Manhattan Institute, "Automatisation et déficit de compétences," manhattan-institute.org Le seul secteur amont britannique estime un besoin de 25 000 recrues d'ici 2025, dont beaucoup dans les domaines de l'analytique, de l'IA et de la cybersécurité. Les programmes de compétences combinent désormais l'apprentissage en ligne, la simulation et le mentorat pour former polyvalents les géoscientifiques, les ingénieurs de production et les équipes informatiques. La sécurité intégrée OT-IT exige une collaboration entre deux équipes historiquement cloisonnées, pourtant moins de la moitié des organisations disposent de modèles formels de gouvernance conjointe. Les centres d'opérations à distance nécessitent également une refonte des effectifs : les tâches autrefois traitées en offshore doivent être remappées pour des rôles de surveillance terrestre, avec des systèmes de gestion des compétences suivant la progression individuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processus : l'accent sur la production stimule la croissance

En 2025, l'optimisation des réservoirs a capté 40,62 % des revenus, confirmant son rôle fondamental dans la prolongation de la durée de vie des champs. L'optimisation de la production, quant à elle, est sur la bonne voie pour enregistrer un TCAC de 6,18 % et absorbera une part croissante de la taille du marché des services de champ pétrolier numérique entre 2026 et 2031. Les moteurs d'allocation multivariés associent les données de pression en temps réel à des modèles à base physique pour allouer les flux de fluides de production et identifier les zones sous-performantes. Les jumeaux numériques des réseaux de collecte exécutent l'optimisation du gas-lift toutes les quelques secondes, générant des hausses de production soutenues de 3 % par rapport aux références au gaz naturel, avec un coefficient de 3,1 %. Les contrôles en boucle fermée intégrant les simulateurs de réservoirs et les réglages de l'obturateur de surface ajustent automatiquement les débits, alignant les opérations quotidiennes avec les objectifs de gestion des réservoirs.

La transition vers des dépenses centrées sur la production reflète un plateau dans les campagnes de forage sur champs vierges et une volonté de rentabiliser le parc de puits existant. La gestion autonome des obturateurs atténue le phénomène de bouchonnage, tandis que les débitmètres virtuels permettent aux équipes d'actifs de réduire le recours aux tests physiques de puits. Les opérateurs déploient également des jumeaux numériques sur l'ensemble des installations pour coordonner les pompes, les séparateurs et les systèmes énergétiques, réduisant ainsi les émissions tout en minimisant les temps d'arrêt. Par conséquent, le marché des services de champ pétrolier numérique s'aligne sur les défis des champs matures plutôt que sur le risque d'exploration.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Par technologie : la sécurité cloud accélère l'adoption

Les capteurs IoT et les dispositifs en périphérie de réseau ont représenté la plus grande part, soit 29,55 %, des revenus de 2025, mais les logiciels cloud et de cybersécurité devraient se développer à un TCAC de 8,12 %, le rythme le plus rapide du marché des services de champ pétrolier numérique. Microsoft Azure Stack, déployé sur des installations offshore, permet aux opérateurs de traiter les données de forage et de production sur l'appareil tout en synchronisant des sous-ensembles critiques vers des environnements d'analyse hébergés dès que la bande passante devient disponible. L'association périphérie de réseau-cloud répond aux limites de latence et respecte les réglementations sur la résidence des données en conservant les jeux de données sensibles en local, garantissant ainsi la sécurité et la conformité des données.

Les architectures de confiance zéro sous-tendent ces migrations, les acteurs malveillants ciblant de plus en plus les couches de contrôle industriel. Les fournisseurs regroupent désormais la micro-segmentation des réseaux, la gouvernance des identités et le chiffrement dans des offres clés en main qui s'intègrent directement aux historiens en temps réel. La corrélation d'événements pilotée par l'IA raccourcit les cycles de détection-réponse de plusieurs heures à quelques minutes, protégeant les opérations critiques pour les revenus. Cette convergence de puissance de traitement évolutive et de sécurité à toute épreuve oriente les budgets technologiques vers des plateformes gérées, renforçant ainsi la trajectoire définie par le logiciel du marché des services de champ pétrolier numérique.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le leadership de l'Amérique du Nord découle de l'ampleur de ses ressources non conventionnelles, de la densité avancée de ses capteurs et des incitations réglementaires au suivi du méthane. Les systèmes d'appareils de forage automatisés de Nabors ont amélioré les taux de pénétration de forage de 30 % et réduit considérablement le glissement, établissant la norme pour la capture de données à haute fréquence. Le Canada étend l'adoption numérique aux sables bitumineux, utilisant l'analytique hyperspectrale pour surveiller les bassins de résidus miniers et respecter les plafonds d'émissions méthane émergents, tandis que le Mexique teste la géodirectionnelle assistée par IA dans les blocs en eaux profondes du Bassin de Campos. Le reporting obligatoire dans le cadre du programme Super-Émetteur de l'EPA incite les opérateurs à adopter une surveillance continue du méthane et des jumeaux numériques identifiant les fuites en quelques minutes.

La région Asie-Pacifique émerge comme le marché à la croissance la plus rapide pour les services de champ pétrolier numérique. Les projets pilotes de forage intelligent en Chine ont réduit les temps de cycle de forage directionnel de plusieurs points de pourcentage, soutenus par un financement national pour les grappes de supercalculateurs. Les entreprises amont indiennes investissent dans la surveillance de la production hébergée dans le cloud, tandis que les majors japonaises testent des robots d'inspection à distance sur des actifs offshore matures. Les Émirats arabes unis et l'Arabie saoudite déploient des réseaux 5G privés qui transmettent des données de puits à la sub-seconde vers des moteurs d'IA centralisés, permettant une optimisation autonome du gas-lift à grande échelle.

L'Europe s'appuie sur les outils numériques pour atteindre ses objectifs de décarbonation. Les plateformes d'Equinor en mer du Nord utilisent des robots d'inspection autonomes connectés à des hubs de fusion de données développés par Cognite, réduisant les jours d'équipage offshore et les émissions associées. La surveillance du captage de carbone s'appuie sur des jumeaux numériques souterrains qui suivent la migration du panache et assurent l'intégrité des forages en temps réel. L'Amérique du Sud bénéficie du transfert technologique depuis l'Amérique du Nord, les opérateurs du Bassin de Neuquén en Argentine déployant des analyses en périphérie de réseau pour relever les défis liés au sable et à la teneur en eau. Le Moyen-Orient et l'Afrique se concentrent sur la numérisation des champs matures : la solution RoboWell d'ADNOC régule de manière autonome le gas-lift pour maintenir des rendements de barils à cinq chiffres, tandis que le Nigeria teste des analyses de forage basées sur le cloud pour s'attaquer aux réservoirs difficiles d'accès du delta.

Paysage réglementaire

La réglementation façonne de plus en plus les déploiements de champs pétroliers numériques à travers les exigences de mesure du méthane, de gouvernance des données et d'intégrité opérationnelle offshore. Dans l'Union européenne, la Commission européenne a publié en juin 2026 sa feuille de route stratégique pour la numérisation et l'IA dans le secteur de l'énergie, qui indique des attentes plus strictes concernant l'intégration des données énergétiques, le déploiement de solutions numériques et d'IA, et des pratiques de gouvernance des données plus claires à travers la chaîne de valeur énergétique. Pour les opérateurs amont, ces exigences peuvent affecter la manière dont les ensembles de données opérationnelles sont standardisés et partagés.

Sur le marché offshore des États-Unis, le Bureau of Safety and Environmental Enforcement a mis à jour l'environnement de conformité relatif à la mesure numérique et à la sécurité en intégrant des normes supplémentaires de mesure de la production et de sécurité dans le 30 CFR Part 250, en vigueur à compter d'août 2026. Parallèlement aux attentes continues au titre du 30 CFR Part 250 Subpart H concernant les systèmes de sécurité de la production, ces mises à jour continuent de soutenir la demande d'instrumentation vérifiable et conforme aux normes, de registres numériques prêts pour l'audit, et d'architectures sensibles à la cybersécurité qui aident les opérateurs à démontrer leur intégrité opérationnelle.

Paysage concurrentiel

La concurrence sur le marché des services de champ pétrolier numérique s'intensifie à mesure que les géants traditionnels des services convergent avec les spécialistes de l'automatisation et les éditeurs de logiciels purs. Le rachat de ChampionX par SLB pour 7,1 milliards USD en 2025 a créé le plus grand portefeuille intégré de solutions de production du secteur et devrait générer 400 millions USD de synergies avant impôt dans les trois ans. Halliburton fait progresser sa suite de fracturation intelligente grâce à des complétions en boucle fermée qui ajustent automatiquement l'apport énergétique ; son produit OCTIV Auto Frac a déjà exécuté des milliers de décisions autonomes par étage dans les projets pilotes du Colorado. Baker Hughes se concentre sur l'électrification et les systèmes de production enrichis par l'IA, lançant le système de cimentation électrique Hummingbird et les vannes d'intervalle SureCONTROL Plus qui réduisent les émissions et les temps d'arrêt.

Les fournisseurs d'automatisation industrielle, tels qu'Emerson, Honeywell et Siemens, défendent leurs positions sur le marché en intégrant des contrôleurs de processus avancés avec des packages d'IA en périphérie de réseau. Le Projet Beyond d'Emerson relie les couches de contrôle disparates dans un environnement logiciel unifié fondé sur la sécurité de confiance zéro, ciblant les modernisations de champs matures où les systèmes existants entravent l'analytique. Les spécialistes des plateformes de données Cognite, AVEVA et AspenTech se disputent le marché sur la base d'API ouvertes permettant aux producteurs de construire des pipelines d'apprentissage automatique sur mesure sans réarchitecturer les modèles de données sous-jacents. Les start-ups de robotique forment des alliances avec des acteurs établis. Le partenariat de Rockwell Automation avec Taurob pour les robots d'inspection certifiés ATEX démontre comment une capacité de niche peut débloquer de plus larges opportunités de marché. Dans l'ensemble, les fournisseurs capables de combiner une connaissance approfondie du domaine avec une IA de pointe sont les mieux positionnés pour capter un marché évoluant vers des opérations autonomes et des modèles commerciaux à la consommation.

Leaders du secteur des services de champ pétrolier numérique

Halliburton Company

Baker Hughes Company

Emerson Electric Co.

Weatherford International PLC

Schlumberger Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les déploiements d'automatisation et de plateformes à grande échelle créent des opportunités pour les fournisseurs capables d'opérationnaliser l'IA au-delà des projets pilotes, en particulier là où l'intégration des données du sous-sol, du forage et de la production reste fragmentée. En avril 2026, Baker Hughes a annoncé le déploiement de son logiciel d'automatisation de production de champs Leucipa sur environ 75 000 puits à l'échelle mondiale, montrant que l'automatisation de la production est passée à une échelle multi-actifs et créant des opportunités autour de la gestion du changement, de la standardisation des flux de travail et des couches d'interopérabilité reliant les commandes de sites de puits à la planification d'entreprise.

L'investissement dans le calcul et les modèles spécifiques à un domaine devient également un déclencheur d'achat plus tangible pour l'interprétation sismique, la modélisation de réservoirs et l'optimisation en temps réel. En mai 2026, Aramco et solutions by stc ont annoncé un projet de superordinateur haute performance de nouvelle génération (1,4 milliard de SAR), tandis que SLB et Vår Energi ont élargi la présence de la plateforme numérique Delfi sur le plateau continental norvégien en mai 2026 pour la planification intégrée du développement de champs. Ensemble, ces initiatives soutiennent des opportunités dans les fondations de données natives du cloud, la gestion de données alignée sur OSDU et les architectures sécurisées edge-to-cloud qui répondent aux contraintes de souveraineté des données et de cybersécurité, permettant une automatisation en boucle fermée telle que le déploiement d'automatisation de plateforme et de MPD en boucle fermée de Halliburton et Eni en Indonésie (juillet 2026).

Développements récents du secteur

- Juillet 2026 : Halliburton et Eni ont achevé un déploiement d'automatisation de plateforme en boucle fermée et de forage à pression contrôlée (MPD) sur un puits d'exploration en eaux profondes en Indonésie. Le projet a intégré l'automatisation avec le contrôle en temps réel des puits pour améliorer l'efficacité du forage, illustrant comment les flux de travail en boucle fermée s'étendent aux environnements offshore complexes. Il relève également le niveau d'exigence pour la fourniture intégrée de logiciels, de contrôles et de services.

- Juin 2026 : SLB a lancé le SLB Digital Marketplace avec environ 200 produits numériques, incluant des agents IA et des modèles de domaine pour les flux de travail énergétiques. L'approche de marketplace élargit la distribution des capacités numériques à travers l'écosystème SLB et soutient les achats basés sur des plateformes. Cela accroît la pression concurrentielle sur les fournisseurs de solutions ponctuelles pour qu'ils intègrent et regroupent leurs offres à grande échelle.

- Juin 2025 : Chevron et Halliburton ont réalisé une fracturation hydraulique intelligente au Colorado en utilisant ZEUS IQ et OCTIV Auto Frac pour permettre un retour d'information en temps réel sur la complétion et des ajustements autonomes. Le déploiement a mis en évidence une évolution vers des boucles de décision automatisées sur le site du puits. Il a renforcé la demande d'instrumentation, d'analyses à faible latence et de flux de données sécurisés soutenant une optimisation continue.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les services qui aident les opérateurs amont de pétrole et de gaz à exploiter les champs à l'aide d'outils numériques, ce qui inclut principalement la détection, la connectivité, les plateformes de données, l'analytique et le support des flux de travail sur toute la durée de vie d'un actif producteur.

Exclusions du périmètre : ce dimensionnement ne comptabilise pas les ventes d'équipements purs ni l'externalisation informatique générale lorsqu'elle n'est pas liée à un cas d'usage de numérisation de champs pétroliers.

Aperçu de la segmentation

- Par type de processus

- Optimisation des réservoirs

- Optimisation de la production

- Optimisation du forage

- Autres processus

- Par technologie

- Capteurs IoT et dispositifs en périphérie de réseau

- IA et apprentissage automatique

- Jumeau numérique

- Plateformes de mégadonnées et d'analyses avancées

- Cloud et cybersécurité

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- Norvège

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle pour l'activité amont et les signaux d'adoption numérique, afin que le modèle dispose de repères pratiques avant l'application des hypothèses. Nous exploitons généralement des statistiques et références publiques telles que les indicateurs d'approvisionnement et amont de l'EIA et de l'IEA, les mises à jour de marché de l'OPEP, les séries de coûts et de salaires de l'US Bureau of Labor Statistics, et les données macroéconomiques de la Banque mondiale et du FMI pour cartographier l'environnement opérationnel.

Nous établissons ensuite la manière dont les dépenses tendent à alimenter les programmes de champs pétroliers numériques en utilisant des sources telles que les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse de projets, les dépôts réglementaires et les publications d'associations professionnelles traitant des tendances d'automatisation et de surveillance. Le cas échéant, nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, l'actualité et les données financières, les bases de brevets, et une vue mondiale des contrats et appels d'offres pour comprendre qui est actif et quels types de projets sont annoncés. Les sources documentaires listées ici sont uniquement illustratives, et des références publiques et payantes supplémentaires ont été examinées lors de la collecte et de la vérification croisée des données.

Entretiens et enquêtes primaires

Le travail de terrain est utilisé pour tester la solidité de ce que nous avons observé dans la recherche documentaire et pour traduire les signaux d'activité en parts de dépenses réalistes par domaine de service. Nous avons échangé avec des opérateurs amont, des prestataires de services et des intégrateurs de systèmes à travers la chaîne de valeur, et nous avons vérifié les données à travers les principales régions afin d'éviter de surestimer la vitesse d'adoption régionale ou le calendrier des projets.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants (CXO) : 16 % | APAC : 48 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 33 % |

| Acteurs plus petits : 21 % | Managers : 45 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement principal est construit en utilisant à la fois une logique descendante et ascendante, où l'activité amont et la pénétration de la numérisation sont utilisées pour reconstituer le bassin de dépenses adressables, qui est ensuite ventilé en revenus de services réellement fournis. Pour maintenir des totaux réalistes, nous vérifions les résultats par des approximations ascendantes sélectives telles que des valeurs de contrats échantillonnés, des fourchettes de prix typiques pour le support de surveillance et d'analytique, et des répartitions de revenus du côté fournisseur lorsque les divulgations sont disponibles.

Dans le modèle, quelques intrants déterminent la majeure partie du résultat, c'est pourquoi nous avons mis l'accent sur des indicateurs tels que les tendances des dépenses d'investissement amont, le nombre de plateformes et de puits actifs, la part de la production sous surveillance en temps réel, le rythme de déploiement du cloud et de l'edge dans les opérations de terrain, ainsi que les exigences de cybersécurité et de gestion des données soutenant un travail de service récurrent. Lorsqu'une vérification ascendante présente des lacunes, par exemple pour des entreprises privées à divulgation limitée, nous combler l'élément manquant à l'aide de références comparables, puis nous l'ajustons après confirmation par les retours primaires de la fourchette probable.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives puissent refléter les changements dans le sentiment sur les prix du pétrole, la discipline de dépenses des opérateurs, et le calendrier de déploiement des programmes numériques. Ces scénarios sont ensuite alignés sur les attentes des personnes interrogées concernant les pipelines de projets et le comportement de renouvellement, ce qui maintient la prévision liée à ce qui peut être exécuté sur le terrain.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que le chiffre final ne dépende pas d'une seule hypothèse. Nous comparons les résultats du modèle à des signaux indépendants tels que l'orientation des dépenses d'investissement amont, l'intensité de service par actif producteur, et les schémas d'activité régionaux, puis nous revérifions tout écart important qui ne correspond pas à ces signaux.

Avant validation finale, le travail est révisé à travers plusieurs étapes, incluant le calendrier de conversion des devises, les limites de périmètre, et la logique de croissance d'une année sur l'autre. Les analystes peuvent recontacter les répondants lorsqu'un ratio clé semble anormal. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière révision avant livraison est effectuée pour que le client reçoive la vue la plus récente.

Estimation du marché des services de champs pétroliers numériques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les services de champs pétroliers numériques peuvent différer même lorsque le même intitulé est utilisé, car la frontière entre services, logiciels et équipements n'est pas toujours tracée de la même manière. Les différences proviennent également de la façon dont les entreprises traitent les contrats groupés, des phases amont incluses, et de la question de savoir si les chiffres sont exprimés en dollars courants ou selon des hypothèses ajustées.

En suivant le langage de périmètre des contrats, le calendrier des devises et les règles de reconnaissance des revenus uniquement liés aux services, Mordor Intelligence maintient l'estimation liée aux services de champs pétroliers numériques effectivement fournis plutôt qu'aux dépenses plus larges de champs pétroliers numériques, ce qui est généralement à l'origine du plus grand écart sur ce marché.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 31,18 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 21,12 milliards USD (2025) | Utilise une approche de comptage plus restreinte qui semble limiter le périmètre à des flux de travail d'optimisation spécifiques et peut exclure plusieurs lignes de services récurrents liées aux plateformes de données et au support de connectivité de terrain, ce qui réduit le total de 2025. |

| Éditeur de recherche sectorielle B | 27,34 milliards USD (2025) | Applique probablement une limite différente sur ce qui est considéré comme un service par opposition à une technologie groupée, et le rythme d'adoption ainsi que la progression tarifaire présumés semblent plus agressifs sur la fenêtre de prévision, ce qui peut également modifier l'estimation de l'année de référence. |

Globalement, l'écart entre les trois valeurs s'explique principalement par les lignes de coupure de périmètre et la manière dont les programmes numériques groupés sont séparés en revenus de services. Lorsque les mêmes signaux d'activité sont traduits en revenus à l'aide de définitions de services cohérentes et de vérifications reproductibles, le résultat est plus facile à retracer et à mettre à jour année après année.

Questions clés abordées dans le rapport

Quelle est la taille projetée du marché des services de champ pétrolier numérique d'ici 2031 ?

Le marché devrait atteindre 43,37 milliards USD d'ici 2031, avec un TCAC de 5,63 % sur la période 2026-2031.

Quel segment de processus se développe le plus rapidement ?

L'optimisation de la production devrait afficher le TCAC le plus rapide, soit 6,18 %, jusqu'en 2031, reflétant la montée des investissements dans la maximisation des performances des actifs.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les stratégies gouvernementales en matière d'IA, le financement national des infrastructures numériques et les programmes d'automatisation à grande échelle tels que l'initiative de 920 millions USD d'ADNOC accélèrent l'adoption.

Comment les préoccupations en matière de cybersécurité influencent-elles les décisions d'achat ?

Les opérateurs exigent de plus en plus des plateformes cloud de confiance zéro et des réseaux OT micro-segmentés, propulsant la croissance dans le segment technologique cloud et cybersécurité.

Quel impact l'accord SLB-ChampionX aura-t-il sur la dynamique concurrentielle ?

La fusion crée le plus grand portefeuille intégré de solutions de production et devrait générer 400 millions USD de synergies annuelles, intensifiant la concurrence parmi les majors des services.

Comment la maintenance prédictive améliore-t-elle la disponibilité des pompes électriques submersibles ?

Les modèles d'IA en périphérie de réseau analysent les signatures de vibration et électriques pour prévoir les défaillances jusqu'à 12 jours à l'avance, permettant des interventions planifiées qui évitent la perte de production différée.

Dernière mise à jour de la page le: