Taille et Part du Marché de la Conservation des Actifs Numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.7 Trillions de dollars américains |

| Taille du Marché (2031) | 2.12 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 24.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

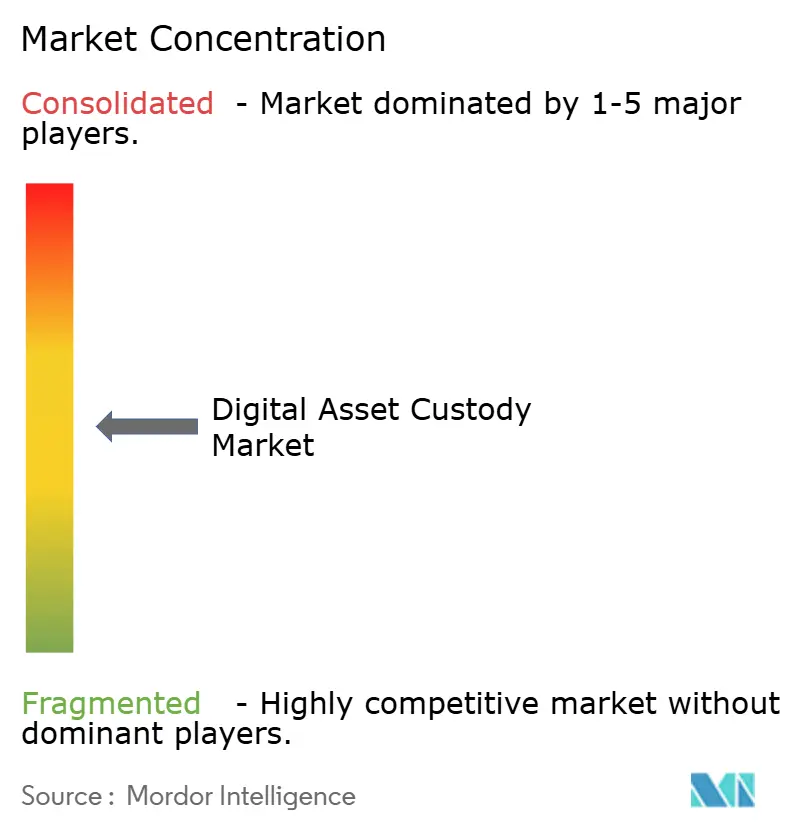

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Conservation des Actifs Numériques par Mordor Intelligence

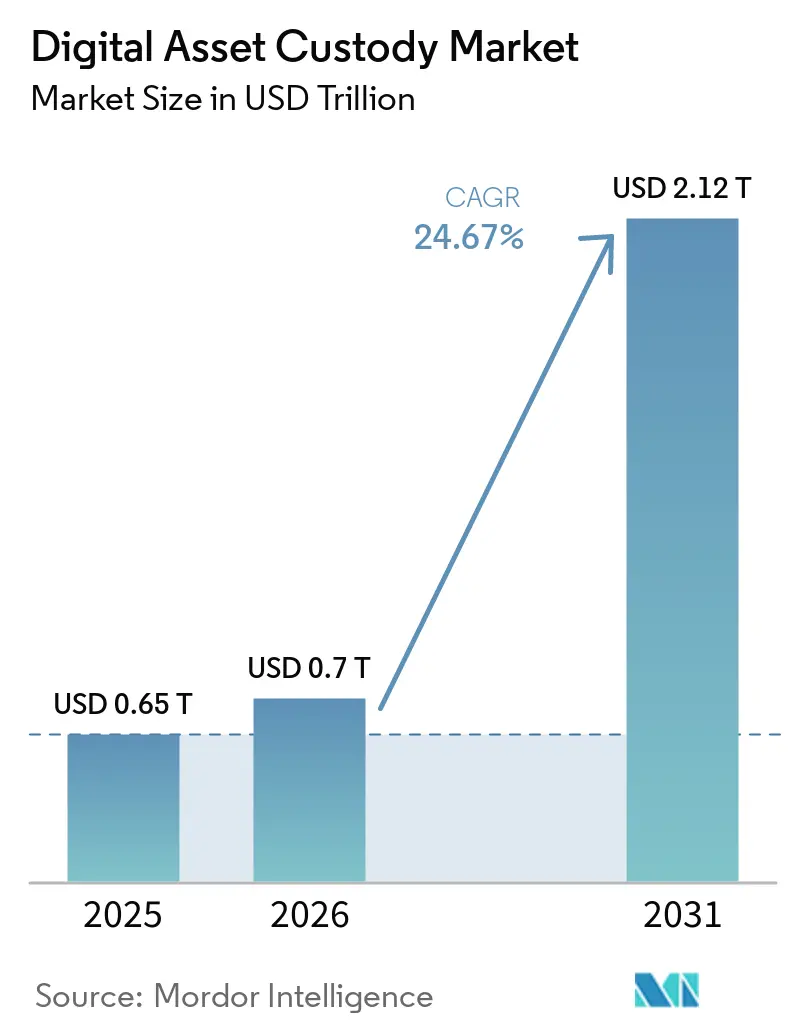

La taille du Marché de la Conservation des Actifs Numériques devrait augmenter de 0,65 billion USD en 2025 à 0,70 billion USD en 2026 et atteindre 2,12 billions USD d'ici 2031, avec un TCAC de 24,67 % sur la période 2026-2031.

Le marché de la conservation des actifs numériques est en expansion car les institutions financières réglementées peuvent désormais participer plus directement depuis que la Securities and Exchange Commission (SEC) a abrogé le SAB 121, remplacé par le Staff Accounting Bulletin 122 en janvier 2025, ce qui a supprimé un obstacle comptable majeur pour les modèles de conservation dirigés par les banques. Le GENIUS Act, promulgué en juillet 2025, a également élargi le rôle de la conservation en établissant des normes fédérales pour la gestion des réserves de stablecoins, liant le marché de la conservation des actifs numériques non seulement à la détention de cryptomonnaies, mais aussi à l'infrastructure de paiement et à la sauvegarde des réserves. Les 59,4 billions USD d'actifs sous conservation de BNY Mellon au mars 2026 montrent dans quelle mesure l'échelle de conservation établie peut désormais se tourner vers les actifs numériques à mesure que la réglementation se clarifie. Le marché de la conservation des actifs numériques bénéficie également de la modernisation du règlement, car les modèles de monnaie tokenisée et de règlement atomique intègrent la conservation dans l'exécution des transactions plutôt que de la traiter comme une fonction de back-office distincte. L'activité concurrentielle s'intensifie en même temps, car les banques, les dépositaires natifs de la cryptomonnaie et les prestataires hybrides s'étendent tous vers la mise en jeu, la gestion des garanties, la gouvernance et les couches de reporting pour protéger les relations clients et améliorer la capture de frais sur le marché de la conservation des actifs numériques.

Points Clés du Rapport

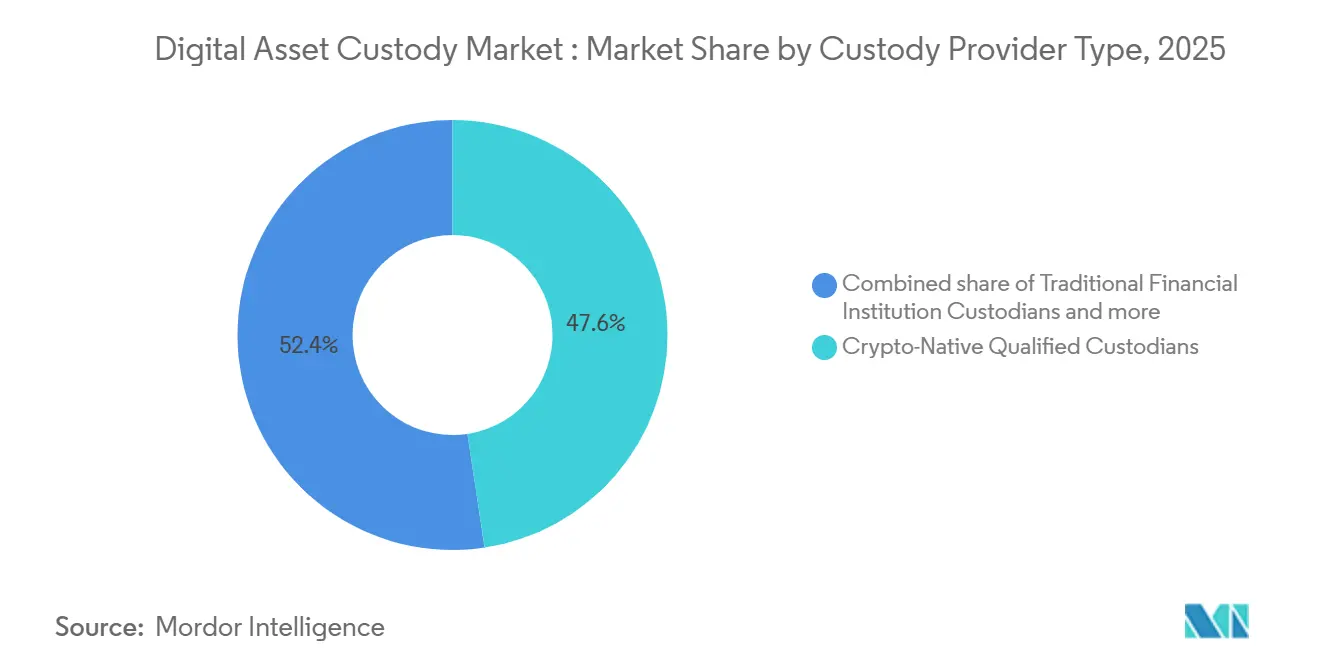

- Par type de prestataire de conservation, les dépositaires qualifiés natifs de la cryptomonnaie détenaient 47,62 % de la part du marché de la conservation des actifs numériques en 2025, tandis que les dépositaires d'institutions financières traditionnelles devraient croître à un TCAC de 27,87 % jusqu'en 2031.

- Par classe d'actifs, les cryptomonnaies ont capturé 77,25 % de la part du marché de la conservation des actifs numériques en 2025, tandis que les actifs réels tokenisés et les titres numériques devraient croître à un TCAC de 32,09 % jusqu'en 2031.

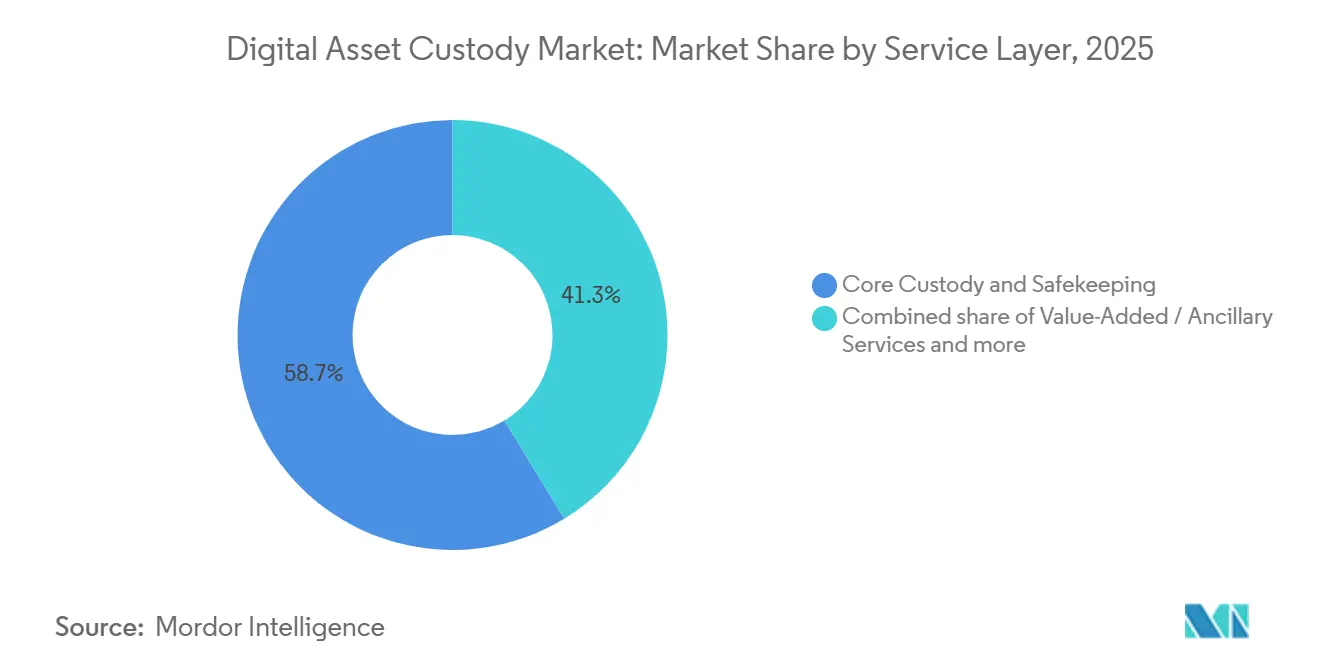

- Par couche de services, la conservation principale et la garde des actifs représentaient 58,69 % de la part du marché de la conservation des actifs numériques en 2025, tandis que les services à valeur ajoutée et les services auxiliaires devraient croître à un TCAC de 29,37 % jusqu'en 2031.

- Par utilisateur final, les institutions financières traditionnelles détenaient 33,53 % de la part du marché de la conservation des actifs numériques en 2025, tandis que les entreprises et les trésoreries devraient croître à un TCAC de 28,47 % jusqu'en 2031.

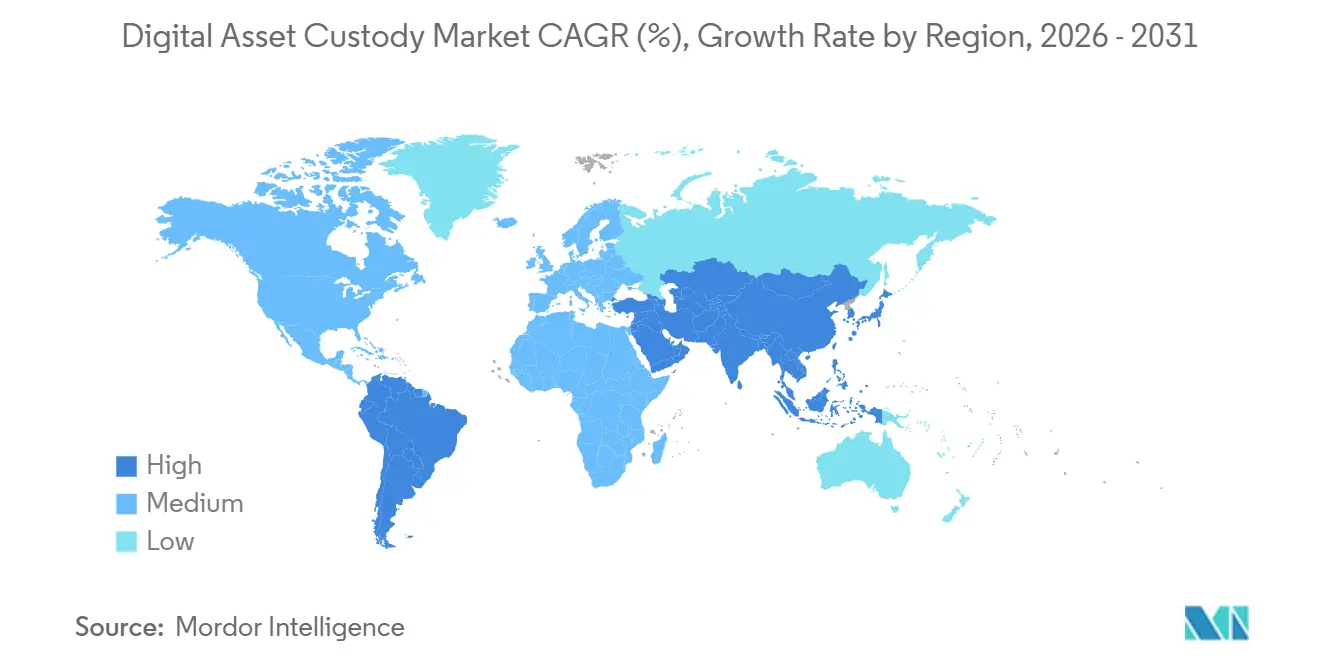

- Par géographie, l'Amérique du Nord a capturé 45,77 % de la taille du marché de la conservation des actifs numériques en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 27,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Conservation des Actifs Numériques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Allocation Institutionnelle aux Actifs Tokenisés et Cryptomonnaies | +5.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Reconnaissance Réglementaire des Modèles de Conservation Qualifiés | +4.8% | Amérique du Nord et UE en cœur, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Demande de Gestion des Clés Assurée et Auditable | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Exigences de Règlement T+0 et Quasi-Temps Réel pour les Marchés Tokenisés | +2.9% | Mondial, gains précoces en Amérique du Nord, au Japon et à Singapour | Moyen terme (2-4 ans) |

| Prise en Charge des Actifs Multi-Chaînes et Besoins d'Interopérabilité | +2.4% | Mondial, Asie-Pacifique et UE en tête du développement des infrastructures | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Mise en Jeu, Gouvernance et Utilisation des Actifs au Sein des Rails de Conservation | +2.1% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allocation Institutionnelle aux Actifs Tokenisés et Cryptomonnaies

La demande institutionnelle reste l'un des moteurs de croissance les plus évidents du marché de la conservation des actifs numériques. Aux États-Unis, les mandats des ETF Bitcoin au comptant ont créé une exigence de conservation importante et durable car chaque produit nécessite une garde qualifiée des actifs sous-jacents. Coinbase Prime assure à lui seul la conservation des actifs pour plus de 80 % des ETF Bitcoin et Ether des États-Unis, ce qui indique que le marché de la conservation des actifs numériques est de plus en plus lié aux canaux de fonds réglementés plutôt qu'uniquement à la détention directe de jetons[1]COINDESK.COM John D'Agostino de Coinbase affirme que la plateforme crypto se distingue comme le seul courtier principal à service complet du secteur. Cela est important car les relations de conservation restent souvent en place même lorsque l'activité de trading ou les prix des actifs fluctuent, ce qui rend la base de revenus plus durable que les volumes des plateformes d'échange. Le marché de la conservation des actifs numériques se rapproche donc du comportement des services aux fonds institutionnels, où les décisions d'infrastructure sont persistantes et le risque de remplacement est plus faible une fois que les processus opérationnels, juridiques et d'audit sont établis.

Reconnaissance Réglementaire des Modèles de Conservation Qualifiés

La reconnaissance réglementaire remodèle le paysage concurrentiel du marché de la conservation des actifs numériques. L'OCC a confirmé en 2025 que les banques nationales peuvent fournir et externaliser des services de conservation et d'exécution d'actifs cryptographiques, tandis que le SAB 122 de la SEC a rétabli le traitement fiduciaire ordinaire au lieu de forcer les dépositaires bancaires à inscrire les cryptomonnaies des clients comme un passif au bilan. En Europe, MiCA a établi l'un des ensembles de règles formelles les plus clairs pour les prestataires de conservation et a exigé la ségrégation des actifs des clients sur les registres distribués, élevant la norme opérationnelle pour les entreprises servant des mandats institutionnels[2]State Street Corporation, « La Réglementation des Actifs Numériques s'Accélère en 2026 », State Street, statestreet.com. Ces changements ne réduisent pas seulement les frictions. Ils augmentent également l'avantage des entreprises qui disposent déjà d'une infrastructure en matière de capital, d'audit, de reporting et de cadre juridique. Le marché de la conservation des actifs numériques connaît donc un glissement d'une participation ouverte vers un modèle plus filtré où l'échelle réglementée compte beaucoup plus que lors des cycles cryptographiques antérieurs.

Demande de Gestion des Clés Assurée et Auditable

L'assurance et la préparation à l'audit sont désormais des critères d'achat centraux sur le marché de la conservation des actifs numériques. Les clients institutionnels souhaitent des dispositifs de conservation capables de résister aux examens opérationnels, aux tests de contrôles cybernétiques et aux exigences de souscription de polices, ce qui fait de l'architecture de gestion des clés une question commerciale autant que technique. Les coffres-forts HSM de Liminal Custody et l'approche matérielle d'entreprise de Ledger démontrent comment les prestataires alignent la conception de la conservation sur les exigences de sécurité matérielle certifiée que les grandes institutions exigent de plus en plus[3]Liminal Custody, « Coffres-forts HSM Liminal, Comment les Banques et les Entreprises Peuvent Sécuriser les Actifs Numériques avec la Technologie HSM et MPC Certifiée », Liminal Custody, liminalcustody.com. À mesure que davantage de mandats transitent par des banques réglementées, des gestionnaires d'actifs et des équipes de trésorerie, le marché de la conservation des actifs numériques accorde une plus grande valeur aux prestataires capables de démontrer des contrôles documentés plutôt que de s'appuyer uniquement sur des affirmations générales en matière de sécurité. Cela élève la barrière pour les opérateurs plus petits et soutient une structure de marché où la confiance, la certification et les preuves de processus comptent autant que la fonctionnalité des portefeuilles.

Exigences de Règlement T+0 et Quasi-Temps Réel pour les Marchés Tokenisés

Les attentes en matière de règlement augmentent, élargissant le rôle du marché de la conservation des actifs numériques. Le Projet Agorá de la BRI a montré en mai 2026 que le règlement atomique des transactions transfrontalières de gros utilisant des réserves tokenisées de banques centrales et des dépôts tokenisés de banques commerciales est techniquement réalisable, signalant que la conservation s'intégrera de plus en plus dans les flux de règlement en temps réel sur[4]Banque des Règlements Internationaux, « Le Projet Agorá Montre Comment la Tokenisation Peut Améliorer les Paiements Transfrontaliers de Gros », BRI, bis.org. Lorsque les actifs, les liquidités et les garanties se déplacent tous sur des rails programmables, le dépositaire n'est plus seulement un prestataire de stockage. Il devient un point de contrôle pour la finalité des transactions, le mouvement des actifs et la gestion des risques. Le marché de la conservation des actifs numériques a donc l'opportunité de capter davantage de valeur à partir des services liés au règlement, notamment lorsque les clients souhaitent que les dépôts tokenisés, les stablecoins et les flux de travail sur titres fonctionnent ensemble. Ce glissement favorise également les prestataires disposant d'une connectivité directe aux réseaux et de modèles opérationnels institutionnels plus solides.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Traitement Réglementaire Fragmenté selon les Juridictions | -1.8% | Mondial, le plus aigu pour les mandats de conservation transfrontaliers couvrant les États-Unis, l'UE et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coût Élevé des Infrastructures MPC, HSM, d'Audit et d'Assurance | -1.5% | Marchés émergents, dépositaires de niveau intermédiaire à l'échelle mondiale | Long terme (≥ 4 ans) |

| Finançabilité Limitée des Actifs Non Standard et Exposition au Risque de Protocole | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Ambiguïté de Responsabilité dans les Structures de Conservation Hybrides et Multi-Parties | -1.0% | Amérique du Nord et UE | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Traitement Réglementaire Fragmenté selon les Juridictions

L'incohérence transfrontalière reste une contrainte réelle sur le marché de la conservation des actifs numériques. L'Europe évolue sous MiCA, les États-Unis opèrent toujours à travers un cadre combinant la SEC, l'OCC et la FDIC, et l'Asie-Pacifique continue de s'appuyer sur des modèles nationaux distincts, ce qui signifie que les mandats de conservation multinationale nécessitent souvent des structures spécifiques à chaque juridiction. L'ESMA a mis en évidence des dispositions transitoires inégales au sein de l'UE fin 2025, et le BSIF canadien a ajouté ses propres directives 2026 sur le traitement du capital et de la liquidité pour les expositions aux actifs cryptographiques, ce qui ajoute une autre couche de conformité au niveau national pour les banques actives dans la conservation. Cela augmente les coûts juridiques, opérationnels et d'audit pour tout prestataire servant des institutions sur plusieurs marchés. Cela ralentit également le déploiement des produits car les entreprises doivent souvent construire des entités, des structures de ségrégation et de reporting distinctes plutôt qu'un modèle mondial unique. Le marché de la conservation des actifs numériques continuera de croître, mais la fragmentation réglementaire favorisera les prestataires plus importants capables d'absorber cette complexité.

Coût Élevé des Infrastructures MPC, HSM, d'Audit et d'Assurance

La base de coûts d'un dépositaire qualifié reste élevée, ce qui limite la profondeur de la concurrence sur le marché de la conservation des actifs numériques. Les prestataires doivent investir dans le calcul multi-parties, les modules de sécurité matérielle, les audits, les systèmes de reporting, la couverture d'assurance et les contrôles opérationnels avant que les économies d'échelle n'émergent pleinement. La simulation de transaction MPC post-quantique de BitGo en 2026 montre que le cycle d'investissement ne se termine pas avec l'infrastructure actuelle, car les normes de sécurité évoluent déjà vers une autre génération de mises à niveau obligatoires. Ces exigences pèsent davantage sur les entreprises de niveau intermédiaire et les opérateurs régionaux que sur les grandes banques ou les spécialistes natifs de la cryptomonnaie bien financés. En conséquence, le marché de la conservation des actifs numériques devrait continuer à se consolider autour des entreprises capables de répartir les coûts de conformité et de sécurité sur une base d'actifs plus importante et des flux de revenus de services plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Prestataire de Conservation : Les Institutions TradFi Réduisent l'Écart Structurel

Les dépositaires qualifiés natifs de la cryptomonnaie détenaient 47,62 % du marché de la conservation des actifs numériques en 2025, soutenus par le développement précoce des infrastructures, une couverture plus large des jetons et des relations solides avec les fonds, les plateformes d'échange et les bureaux de trading. Ils restent profondément intégrés dans les flux de travail des ETF et la gestion des actifs multi-chaînes, où la vitesse d'exécution et l'accès aux protocoles sont essentiels. Des entreprises comme Anchorage Digital illustrent comment ce segment évolue au-delà de la simple garde vers le règlement et l'infrastructure opérationnelle. Leur avantage provient également d'un développement de produits plus rapide et d'un soutien plus large aux cas d'utilisation institutionnels. Même si la réglementation devient plus favorable aux banques, les dépositaires natifs de la cryptomonnaie conservent toujours une large base installée. Cela rend leur position particulièrement solide dans les flux de travail où la flexibilité et la rapidité comptent le plus. Ils défendent désormais cette position en s'intégrant plus profondément dans les opérations des clients plutôt qu'en s'appuyant uniquement sur la sécurité des portefeuilles.

Les dépositaires d'institutions financières traditionnelles sont le type de prestataire à la croissance la plus rapide, avec un TCAC projeté de 27,87 % de 2026 à 2031. Ce glissement reflète la suppression des principaux obstacles juridiques et comptables et la nécessité pour les banques de retenir les clients institutionnels au sein d'un environnement opérationnel unique. Les orientations de l'OCC de 2025 et le SAB 122 de la SEC ont amélioré la capacité des banques à fournir ou à externaliser ces services à la demande des clients. Le développement de la conservation par Citigroup montre que les grandes institutions financières considèrent désormais la conservation des actifs numériques comme une question de fidélisation des clients plutôt que comme une activité secondaire. À mesure que ces prestataires se développent, les offres mixtes deviendront plus courantes dans l'administration des fonds, les garanties, le reporting et la garde. Les prestataires hybrides tels que Fireblocks Trust font le pont entre les modèles natifs de la cryptomonnaie et les modèles bancaires en combinant une architecture axée sur la technologie avec des cadres de conservation réglementés. Le marché récompense de plus en plus les entreprises capables d'offrir à la fois une infrastructure sécurisée et une responsabilité réglementaire directe.

Par Classe d'Actifs : Les Cryptomonnaies Ancrent les Revenus Tandis que les Actifs Réels Tokenisés Redéfinissent le Mandat

Les cryptomonnaies représentaient 77,25 % du marché de la conservation des actifs numériques en 2025, constituant la base de revenus principale dans la plupart des modèles de conservation. Bitcoin et Ether restent centraux car la demande institutionnelle est la plus profonde pour ces actifs. Les mandats des ETF, le trading institutionnel et les programmes de stockage à froid continuent tous d'orienter une demande significative vers la conservation des cryptomonnaies. Les écosystèmes juridiques, d'audit et de conformité autour des principaux actifs cryptographiques sont également plus établis que ceux des nouveaux instruments tokenisés. Cela réduit la complexité opérationnelle pour les dépositaires et soutient la standardisation des politiques et des contrôles. En conséquence, les cryptomonnaies devraient rester la source dominante de revenus de conservation à moyen terme. Néanmoins, le marché s'éloigne progressivement de cette base à mesure que la finance tokenisée gagne du terrain.

Les actifs réels tokenisés et les titres numériques sont la classe d'actifs à la croissance la plus rapide, avec un TCAC projeté de 32,09 % de 2026 à 2031. Ces actifs nécessitent des modèles de conservation qui prennent en charge les registres de propriété, les contrôles de transfert et les règles de conformité qui diffèrent des réseaux de cryptomonnaies ouverts. Les fonds tokenisés, les transactions de pension, les dépôts et les instruments liés aux bons du Trésor poussent le marché vers des services de type titres. La BRI et le FMI travaillent sur la finance tokenisée, renforçant l'idée que l'infrastructure de règlement et de propriété continuera de se rapprocher du courant dominant de la finance de gros. Cela crée davantage de demande pour les prestataires ayant des antécédents dans les titres traditionnels. Cela augmente également le rôle des dépositaires affiliés aux banques et des entreprises hybrides dans ce segment. Les NFT restent la catégorie la plus petite car la classification juridique, les droits de transfert et le traitement de la valorisation sont encore incohérents selon les juridictions.

Par Couche de Services : La Garde Principale se Banalise Tandis que les Services à Valeur Ajoutée Définissent la Différenciation

La conservation principale et la garde des actifs détenaient 58,69 % du marché en 2025, ce qui montre que le stockage sécurisé représente toujours la plus grande part des revenus actuels. Les institutions ont d'abord besoin d'une garde qualifiée, d'un contrôle des clés privées, d'une ségrégation et d'une préparation à l'audit avant de pouvoir adopter des services à plus haute valeur ajoutée. La sécurité matérielle, la conception MPC et les contrôles de stockage à froid restent des caractéristiques essentielles pour les grands mandats. Cependant, le marché commence à traiter la garde principale comme une capacité de base plutôt que comme la seule raison de choisir un prestataire. Cela signifie que le service reste vital même si la différenciation se déplace ailleurs. Le stockage pur est toujours important, mais il ne suffit plus à lui seul pour gagner la préférence institutionnelle. Les prestataires doivent désormais montrer comment la conservation s'articule avec des flux de travail plus larges.

Les services à valeur ajoutée et les services auxiliaires devraient croître à un TCAC de 29,37 % entre 2026 et 2031, ce qui en fait la couche de services à la croissance la plus rapide. Ces services comprennent la mise en jeu, la participation à la gouvernance, la gestion des garanties et le règlement hors bourse. La plateforme Protect de Sygnum et le lancement de Komainu CORE montrent comment la conservation devient une infrastructure active plutôt qu'un stockage passif. Les institutions sont de plus en plus disposées à payer pour des modèles qui maintiennent les actifs productifs tout en préservant les normes de contrôle. La conformité, le reporting et la gestion des risques gagnent également du terrain car les clients réglementés ont besoin de pistes d'audit et de résultats prêts pour les régulateurs. Cela fait de l'infrastructure de reporting une couche de revenus plutôt qu'une simple fonction de support interne. Les prestataires capables de combiner conservation, contrôles et support des flux de travail sont susceptibles d'obtenir les mandats institutionnels les plus solides.

Par Utilisateur Final : L'Adoption par les Trésoreries d'Entreprise s'Accélère du Discrétionnaire au Structurel

Les institutions financières traditionnelles détenaient 33,53 % du marché en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux. Leur échelle dans les ETF, la gestion d'actifs et les services institutionnels crée une demande récurrente solide pour les services de conservation. Ces utilisateurs imposent également les exigences les plus strictes en matière de ségrégation, de reporting et de conformité. Cela contribue à façonner les normes du marché dans l'ensemble du secteur. D'autres utilisateurs importants comprennent les fonds spéculatifs, les family offices et les plateformes natives de la cryptomonnaie. Chaque groupe a des besoins différents, allant de l'intégration du trading actif aux structures de contrôle personnalisées. Le marché reste donc segmenté par modèle opérationnel plutôt que d'offrir un produit de conservation uniforme.

Les entreprises et les trésoreries sont le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC projeté de 28,47 % de 2026 à 2031. Les actifs numériques sont de plus en plus intégrés dans les flux de travail de gestion de trésorerie, de garanties et de trésorerie d'entreprise. L'acquisition de GTreasury par Ripple et l'intégration de XRP et RLUSD dans les systèmes de trésorerie reflètent ce glissement. Les structures de réserves de stablecoins soutiennent également une adoption plus large car les réserves conformes nécessitent une conservation réglementée des actifs sous-jacents. Cela élargit la demande au-delà des cas d'utilisation spéculatifs ou axés sur l'investissement. Cela rapproche également la conservation des systèmes financiers d'entreprise de base. Au fil du temps, la conservation est susceptible de devenir un contrôle de trésorerie standard plutôt qu'une fonction spécialisée des actifs numériques.

Analyse Géographique

L'Amérique du Nord détenait 45,77 % de la part du marché de la conservation des actifs numériques en 2025, maintenant sa position régionale de leader. La région a bénéficié d'un changement marqué de posture réglementaire après que le SAB 122, la Lettre d'Interprétation OCC 1184 et le GENIUS Act ont amélioré le cadre pour les services de conservation affiliés aux banques et institutionnels. Les États-Unis restent également le centre de l'activité de conservation des ETF Bitcoin au comptant, ce qui renforce le rôle d'un petit nombre de grands prestataires sur le marché régional de la conservation des actifs numériques. Le Canada est également pertinent car la directive 2026 du BSIF sur l'exposition aux actifs cryptographiques a aligné la supervision nationale plus étroitement sur le traitement de style Bâle pour les banques actives dans ce domaine. L'Amérique du Sud reste une partie plus petite du marché de la conservation des actifs numériques. Néanmoins, les pressions inflationnistes et la demande de détention de Bitcoin et de stablecoins continuent de soutenir l'intérêt des entreprises et des investisseurs fortunés, les cadres institutionnels étant encore en développement.

L'Europe reste l'environnement réglementaire le plus prescriptif du marché de la conservation des actifs numériques, ce qui a créé à la fois une base de croissance et un filtre de concentration. Les exigences de ségrégation de MiCA et la fin de la période transitoire pour les PSCA au 1er juillet 2026 ont relevé le seuil de conformité pour les entreprises servant des clients institutionnels dans toute la région. La Loi Blockchain IV du Luxembourg a également ajouté de la flexibilité pour les structures de titres tokenisés, ce qui soutient les exigences de conservation pour les fonds et les produits financiers structurés. En conséquence, le marché européen de la conservation des actifs numériques devrait favoriser les opérateurs entièrement agréés disposant d'un contrôle juridique et de capacités de reporting plus solides par rapport aux entreprises plus petites avec des modèles opérationnels plus étroits.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché de la conservation des actifs numériques et devrait se développer à un TCAC de 27,41 % entre 2026 et 2031. Les directives finalisées du Japon sur la conservation et les stablecoins, effectives en juillet 2026, et l'évolution de Hong Kong vers un régime de licences dédié aux dépositaires d'actifs virtuels offrent à la région une structure opérationnelle plus formelle pour la participation institutionnelle. Au Moyen-Orient et en Afrique, la collaboration stratégique de BNY Mellon dans le Marché Mondial d'Abu Dhabi montre que les grands dépositaires mondiaux commencent à traiter le Golfe comme un lieu significatif pour les services réglementés d'actifs numériques. Le marché de la conservation des actifs numériques s'élargit donc géographiquement, mais la croissance est la plus forte là où les licences, les règles de réserve et les cadres de finance tokenisée passent de la consultation à la mise en œuvre opérationnelle.

Paysage Concurrentiel

Le marché de la conservation des actifs numériques est modérément concentré, avec quelques leaders très visibles dans des canaux institutionnels spécifiques. Cependant, il reste plus large et plus fragmenté une fois que le champ s'étend au-delà des principaux mandats des ETF et des banques. Le rôle de Coinbase Prime dans les structures des ETF Bitcoin et Ether des États-Unis, et l'échelle de conservation mondiale existante de BNY Mellon, illustrent comment les grands acteurs établis peuvent dominer les flux institutionnels de premier plan même si le marché complet comprend encore de nombreux participants plus petits. En dessous de ce premier niveau, le marché de la conservation des actifs numériques comprend des dépositaires natifs de la cryptomonnaie, des unités affiliées aux banques et des entreprises d'infrastructure hybrides qui se font concurrence sur le statut de charte, la prise en charge des actifs, la qualité du reporting et les services à valeur ajoutée. Cela signifie que l'intensité concurrentielle est élevée, mais elle n'est pas uniforme pour tous les types de clients ou toutes les classes d'actifs. Certains prestataires sont les plus forts dans les ETF, d'autres dans les garanties hors bourse, et d'autres encore dans les flux de travail de finance tokenisée.

Les mouvements stratégiques en 2025 et 2026 montrent comment les prestataires élargissent leurs rôles. BitGo a étendu la prise en charge de la conservation qualifiée aux actifs Canton Network CIP-56, se positionnant plus directement au sein des écosystèmes de blockchain institutionnelle autorisée plutôt que uniquement dans la conservation de cryptomonnaies sur réseau ouvert. Komainu a lancé Komainu CORE pour soutenir la conservation-en-tant-que-service de garanties, ce qui fait évoluer la conservation vers des flux de travail de trading actif et de gestion des défauts. BNY Mellon a également élargi sa position dans les actifs numériques grâce à une collaboration stratégique à Abu Dhabi, ce qui montre comment les banques dépositaires établies relient les actifs numériques à une expansion plus large de l'infrastructure transfrontalière. Ces exemples montrent que le marché de la conservation des actifs numériques ne se concurrence plus uniquement sur la garde. Il se concurrence sur la place que la conservation occupe au sein du règlement, des garanties et de l'infrastructure de produits réglementés.

L'architecture de sécurité est une autre ligne concurrentielle majeure sur le marché de la conservation des actifs numériques. La simulation MPC post-quantique de BitGo en 2026 a établi un repère clair pour une conception de conservation à l'épreuve du futur. Elle a signalé que les entreprises devront se préparer à un autre cycle d'investissement en sécurité même si les systèmes actuels arrivent à maturité. Fireblocks Trust et d'autres modèles hybrides montrent que les prestataires d'infrastructure se rapprochent également de la frontière de la conservation réglementée plutôt que de rester uniquement des fournisseurs de technologie back-end. En même temps, le marché de la conservation des actifs numériques a encore de la marge pour améliorer la mobilité des garanties multi-chaînes, car les clients souhaitent que les actifs se déplacent entre les réseaux sans créer de risques de conformité, de pont ou de contrepartie distincts. Les prestataires capables de combiner statut réglementé, interopérabilité des chaînes et contrôles opérationnels institutionnels sont susceptibles d'améliorer leur position le plus rapidement au cours des prochaines années.

Leaders du Secteur de la Conservation des Actifs Numériques

Coinbase Global, Inc.

BitGo, Inc.

Anchorage Digital Bank N.A.

Fidelity Digital Asset Services, LLC

The Bank of New York Mellon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : BNY Mellon a annoncé une collaboration stratégique avec Finstreet et ADI Foundation pour fournir une conservation d'actifs numériques institutionnelle réglementée ancrée dans le Marché Mondial d'Abu Dhabi, initialement pour Bitcoin et Ether, avec une expansion prévue vers les stablecoins et les actifs tokenisés. BNY supervise 59,4 billions USD d'actifs sous conservation au mars 2026, faisant de ceci l'engagement le plus significatif d'un dépositaire de premier rang envers l'infrastructure des actifs numériques au Moyen-Orient et en Afrique à ce jour.

- Mai 2026 : BitGo a étendu son infrastructure Canton Network pour prendre en charge les actifs du standard de jetons CIP-56, notamment USDCx et cBTC, permettant la conservation qualifiée et la gestion des actifs financiers institutionnels construits sur ce standard. BitGo a d'abord lancé la conservation de Canton Coin en octobre 2025, étendant l'écosystème à la classe d'actifs institutionnels complète en six mois.

- Avril 2026 : Komainu a lancé Komainu CORE, une offre de Conservation-en-tant-que-Service de Garanties qui positionne Komainu comme dépositaire indépendant pour la sauvegarde des actifs et la facilitation de la liquidation, ciblant les entreprises de trading institutionnel et les gestionnaires d'actifs nécessitant une infrastructure de garanties réglementée.

- Février 2026 : BitGo et Silence Laboratories ont réalisé la première simulation de transaction MPC post-quantique par un dépositaire réglementé, utilisant une infrastructure de portefeuille basée sur MPC alignée sur les normes de sécurité post-quantiques. Les entreprises prévoient de poursuivre le développement avec des institutions financières sélectionnées à mesure que les normes post-quantiques du NIST arrivent à maturité.

Portée du Rapport Mondial sur le Marché de la Conservation des Actifs Numériques

| Dépositaires d'Institutions Financières Traditionnelles |

| Dépositaires Qualifiés Natifs de la Cryptomonnaie |

| Prestataires Hybrides / de Gestion Avancée des Clés |

| Cryptomonnaies |

| Actifs Réels Tokenisés et Titres Numériques |

| Jetons Non Fongibles et Actifs Numériques Uniques |

| Conservation Principale et Garde des Actifs |

| Services à Valeur Ajoutée / Auxiliaires |

| Conformité, Reporting et Gestion des Risques |

| Institutions Financières Traditionnelles |

| Gestionnaires d'Actifs Alternatifs et Fonds Spéculatifs |

| Family Offices et Particuliers Fortunés / Ultra-Fortunés |

| Plateformes et Bourses Natives de la Cryptomonnaie |

| Entreprises et Trésoreries |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Prestataire de Conservation | Dépositaires d'Institutions Financières Traditionnelles | |

| Dépositaires Qualifiés Natifs de la Cryptomonnaie | ||

| Prestataires Hybrides / de Gestion Avancée des Clés | ||

| Par Classe d'Actifs | Cryptomonnaies | |

| Actifs Réels Tokenisés et Titres Numériques | ||

| Jetons Non Fongibles et Actifs Numériques Uniques | ||

| Par Couche de Services | Conservation Principale et Garde des Actifs | |

| Services à Valeur Ajoutée / Auxiliaires | ||

| Conformité, Reporting et Gestion des Risques | ||

| Par Utilisateur Final | Institutions Financières Traditionnelles | |

| Gestionnaires d'Actifs Alternatifs et Fonds Spéculatifs | ||

| Family Offices et Particuliers Fortunés / Ultra-Fortunés | ||

| Plateformes et Bourses Natives de la Cryptomonnaie | ||

| Entreprises et Trésoreries | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Singapour | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui soutiennent la croissance de la conservation des actifs numériques jusqu'en 2031 ?

La croissance est soutenue par une réglementation plus claire, les exigences de conservation des réserves de stablecoins, la garde des actifs liée aux ETF et l'évolution vers une infrastructure de règlement tokenisée. Le marché devrait passer de 702,62 milliards USD en 2026 à 2 116,07 milliards USD d'ici 2031 à un TCAC de 24,67 %.

Quelle région est en tête aujourd'hui et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 45,77 % en 2025 grâce aux progrès réglementaires des États-Unis et à l'activité de conservation des ETF. L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévu de 27,41 % entre 2026 et 2031.

Quelle catégorie d'actifs devrait connaître la croissance la plus rapide ?

Les Actifs Réels Tokenisés et les Titres Numériques devraient connaître la croissance la plus rapide à un TCAC de 32,09 % durant 2026-2031. Les cryptomonnaies étaient toujours en tête en 2025 avec une part de 77,25 %.

Pourquoi les banques deviennent-elles plus actives dans ce domaine maintenant ?

Les banques ont obtenu une voie plus claire après que la SEC a abrogé le SAB 121 par le biais du SAB 122 et après que l'OCC a confirmé que les banques nationales peuvent fournir ou externaliser la conservation de cryptomonnaies. Cela aide les Dépositaires d'Institutions Financières Traditionnelles à devenir le type de prestataire à la croissance la plus rapide à un TCAC de 27,87 %.

Comment la conservation évolue-t-elle au-delà de la simple garde ?

Les prestataires ajoutent des services de gestion des garanties, de mise en jeu, de gouvernance et de règlement hors bourse. C'est pourquoi les Services à Valeur Ajoutée et Auxiliaires devraient croître à un TCAC de 29,37 %, plus rapidement que la garde principale.

Pourquoi les entreprises et les équipes de trésorerie deviennent-elles des clients importants ?

Les règles de réserves de stablecoins et l'intégration des logiciels de trésorerie rendent les actifs numériques plus pertinents pour les équipes financières. Les Entreprises et Trésoreries sont donc le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 28,47 % jusqu'en 2031.

Dernière mise à jour de la page le: