Taille et part de marché de la gestion d'actifs au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

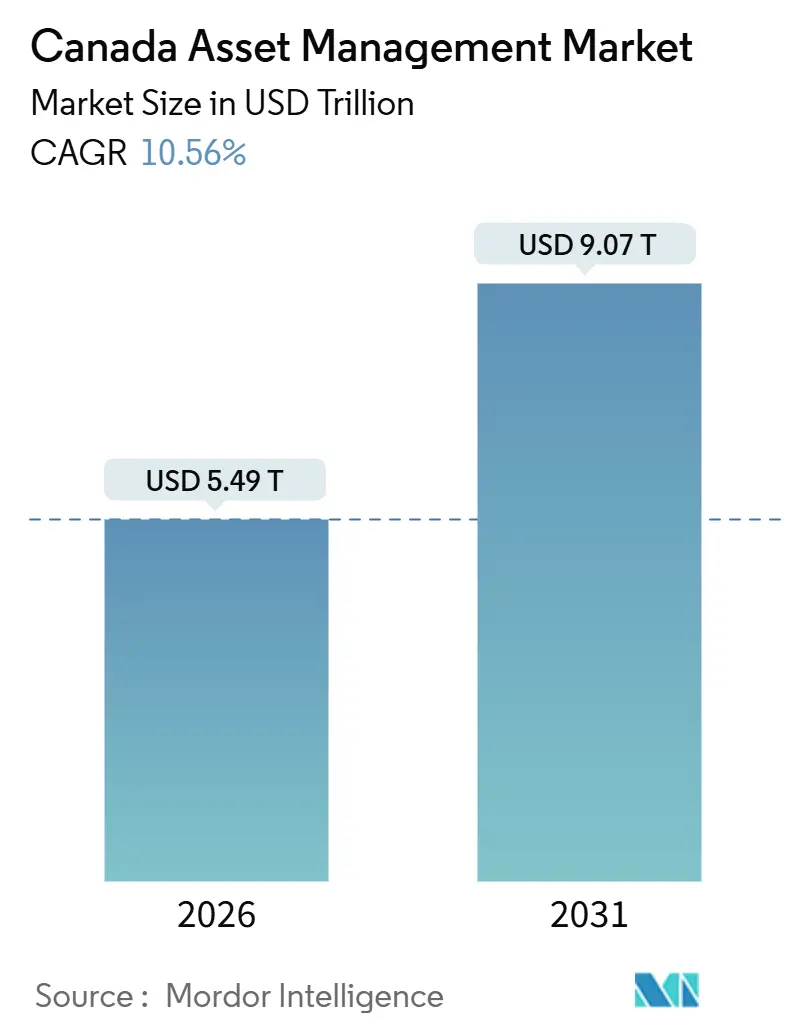

| Taille du Marché (2026) | 5.49 Trillions de dollars américains |

| Taille du Marché (2031) | 9.07 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.56% CAGR |

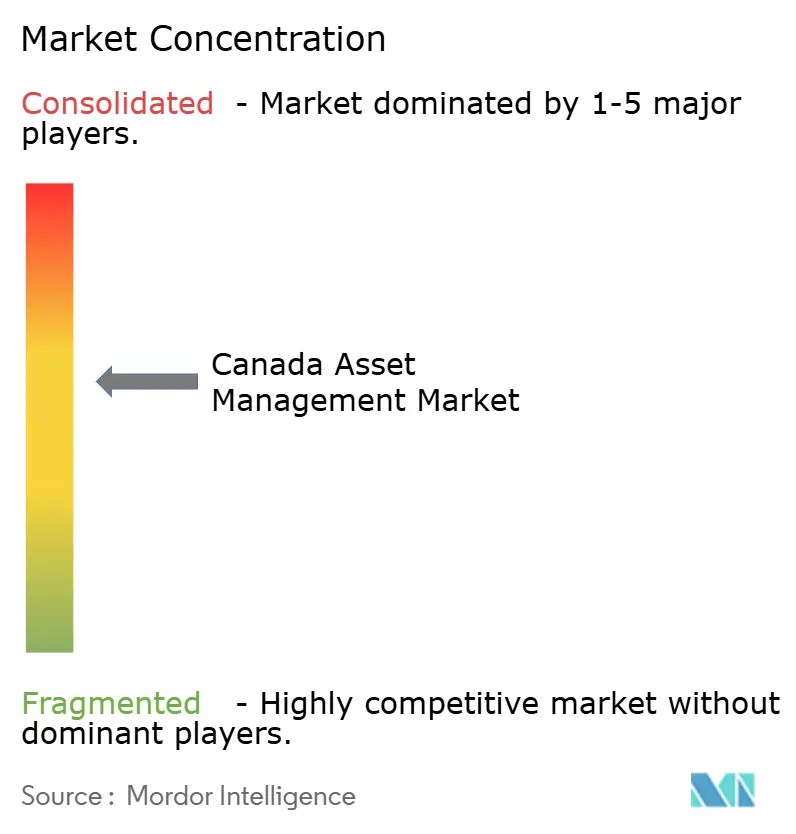

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de la gestion d'actifs par Mordor Intelligence

La taille du marché canadien de la gestion d'actifs est de 5 490 milliards USD en 2026 et devrait atteindre 9 070 milliards USD d'ici 2031, à un TCAC de 10,56 %. Cette expansion s'aligne sur la hausse de la valeur nette des ménages, qui a progressé jusqu'au troisième trimestre 2025, ainsi que sur une pénétration accrue des véhicules d'investissement dans les circuits institutionnels et de détail.[1] La solide performance des marchés actions en 2025 a soutenu les valeurs des portefeuilles et favorisé les flux vers les produits cotés tels que les fonds négociés en bourse (FNB), tandis que les fonds du marché monétaire ont bénéficié de taux à court terme plus élevés qui ont amélioré les rendements de trésorerie. La modernisation réglementaire et l'accent mis par les autorités de surveillance sur la gestion des risques ont renforcé l'importance accordée à la liquidité, à la divulgation et à la gouvernance climatique, influençant ainsi la conception des produits et l'allocation d'actifs sur le marché canadien de la gestion d'actifs. Les points d'accès numériques, notamment les plateformes axées sur les courtiers et intégrées aux conseillers, continuent d'élargir la participation et de réduire les frictions pour les investisseurs de toutes tranches d'âge sur le marché canadien de la gestion d'actifs.

Principaux enseignements du rapport

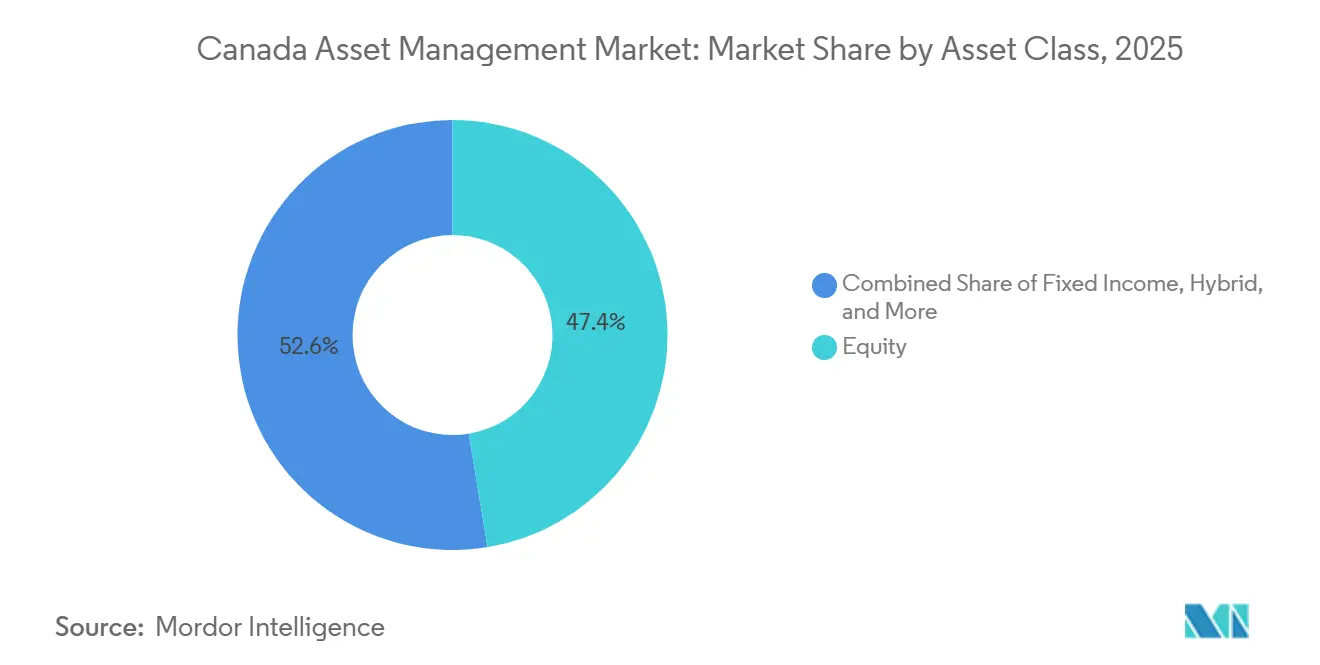

- Par classe d'actifs, les actions détenaient la part la plus importante, soit 47,39 % de la part de marché canadienne de la gestion d'actifs en 2025, tandis que les placements alternatifs devraient enregistrer la croissance la plus rapide, avec un TCAC de 11,72 % jusqu'en 2031.

- Par source de fonds, les fonds de pension et les compagnies d'assurance représentaient 39,39 % de la part de marché canadienne de la gestion d'actifs en 2025, tandis que les investisseurs individuels devraient afficher la croissance la plus rapide, avec un TCAC de 13,24 % jusqu'en 2031.

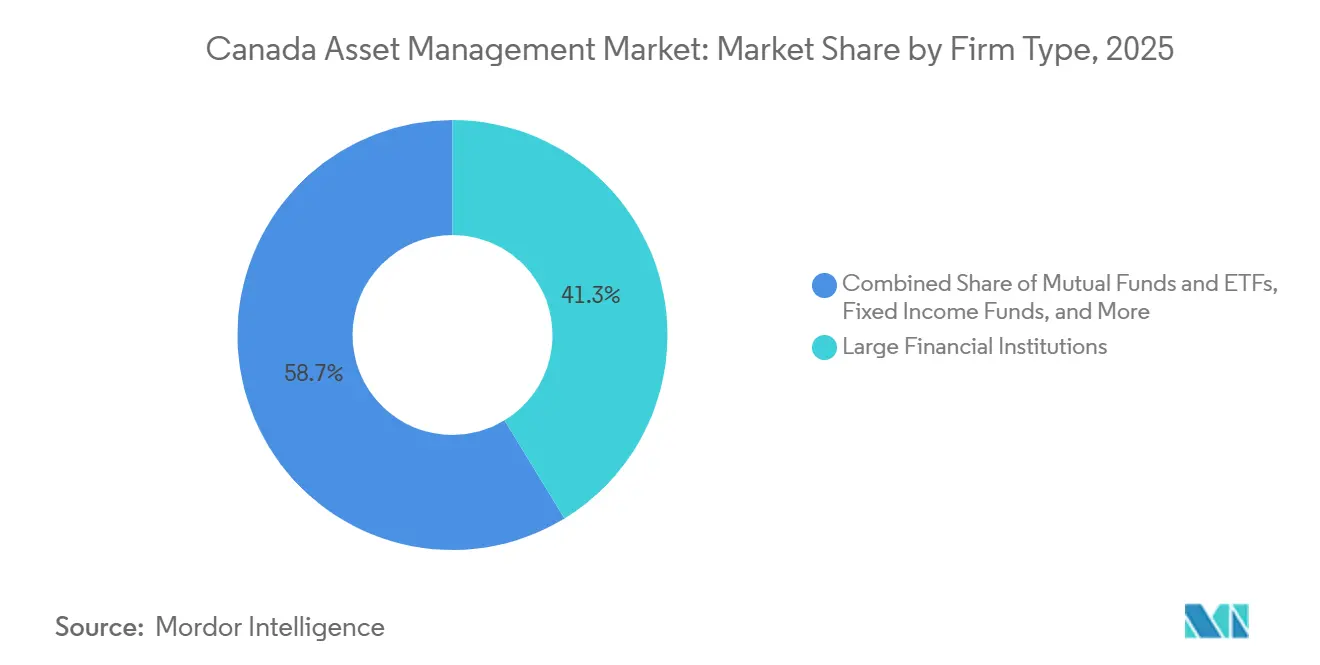

- Par type de société, les grandes institutions financières détenaient 41,28 % de la part de marché canadienne de la gestion d'actifs en 2025, tandis que les plateformes FNB exclusivement numériques devraient se développer à un TCAC de 15,36 % jusqu'en 2031.

- Par géographie, l'Ontario était en tête avec 49,39 % de la part de marché canadienne de la gestion d'actifs en 2025, tandis que la Colombie-Britannique devrait progresser à un TCAC de 11,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien de la gestion d'actifs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage des régimes de retraite à prestations déterminées aux régimes à cotisations déterminées | +1.8% | National, plus marqué en Ontario et en Alberta (concentration du secteur privé) | Moyen terme (2 à 4 ans) |

| Adoption croissante de produits passifs à faibles frais et de FNB | +2.3% | National, avec des gains précoces en Ontario et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Demande croissante de mandats axés sur les facteurs ESG et à impact | +1.4% | National, porté par le Québec (La Caisse) et l'Ontario (grands fonds de pension) | Long terme (≥ 4 ans) |

| Analyse de portefeuille pilotée par l'IA améliorant la génération d'alpha | +1.2% | National, concentré à Toronto (RBC, TD) et à Calgary (AIMCo) | Long terme (≥ 4 ans) |

| Consolidation des fonds de pension provinciaux (p. ex., expansion de l'AIMCo) | +0.9% | Centré sur l'Alberta, avec des répercussions en Colombie-Britannique et en Saskatchewan | Moyen terme (2 à 4 ans) |

| Les courtiers en ligne exclusivement numériques élargissent la participation des investisseurs de détail | +2.6% | National, pénétration la plus forte en Ontario et en Colombie-Britannique, notamment auprès des moins de 40 ans | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le passage des régimes à prestations déterminées aux régimes à cotisations déterminées propulse la croissance des actifs

L'évolution des structures des régimes de retraite élargit la base d'actifs investissables sur le marché canadien de la gestion d'actifs, car l'adhésion aux régimes à cotisations déterminées a progressé plus rapidement que celle aux régimes à prestations déterminées dans le secteur privé. La plus récente enquête sur les régimes de pension de Statistique Canada confirme que l'adhésion aux régimes continue d'augmenter à l'échelle nationale, avec une composition qui évolue vers des régimes reposant sur les décisions d'investissement des participants et des menus de fonds diversifiés. Cette évolution oriente les cotisations continues vers des stratégies de placement collectif et des options par défaut multi-actifs proposées dans le cadre des régimes d'employeurs, renforçant ainsi les flux récurrents vers les principaux véhicules d'actions et de titres à revenu fixe gérés par les principales sociétés du marché canadien de la gestion d'actifs. Les grandes institutions continuent de gérer les réserves des régimes à prestations déterminées, mais la prévalence accrue des régimes à cotisations déterminées élargit les segments de détail et de conseil adressables qui choisissent les fonds communs de placement et les FNB comme principales allocations. Les travaux réglementaires sur le climat et la gestion des risques, notamment les attentes relatives aux divulgations climatiques utiles à la prise de décision par les institutions financières sous réglementation fédérale, renforcent la tendance vers une surveillance systématique des risques d'investissement qui influence la sélection des actifs dans les programmes de retraite.

L'adoption croissante de produits passifs à faibles frais et de FNB favorise la démocratisation du marché

Les faibles frais et les enveloppes évolutives accélèrent la capture d'actifs sur le marché canadien de la gestion d'actifs, à mesure que les investisseurs répondent à une transparence et une commodité améliorées. L'activité et les inscriptions de FNB ont augmenté sur les bourses canadiennes, et la valeur des transactions est restée élevée tout au long de 2024 et 2025, les fournisseurs ayant lancé de nouveaux produits dans les catégories passives et actives pour répondre aux objectifs de revenu, d'actions et de gestion de trésorerie. La combinaison des plateformes FNB affiliées aux banques et des gestionnaires mondiaux a engendré des économies d'échelle, RBC iShares ayant augmenté ses actifs et conservé une part dominante du segment canadien des FNB au sein d'un écosystème de distribution intégré. Les fournisseurs continuent d'enrichir leurs gammes de FNB avec des orientations équilibrées, axées sur les dividendes et systématiques, offrant une tarification prévisible et un accès simplifié, comme en témoignent les stratégies multi-actifs et de rotation lancées en 2025.[2]Mackenzie Investments, "Bilan des FNB 2025 : les FNB actifs prennent la tête," Mackenzie Investments, mackenzieinvestments.com Le résultat net est une plus grande accessibilité pour les investisseurs sensibles aux coûts, ce qui soutient la croissance des actifs dans les produits passifs et renforce les modèles de conseil basés sur les honoraires sur le marché canadien de la gestion d'actifs.

La demande croissante de mandats axés sur les facteurs ESG et à impact redéfinit le développement de produits

Les politiques de durabilité et l'évolution des normes de divulgation standardisent les attentes en matière de données climatiques et ESG sur le marché canadien de la gestion d'actifs. Les orientations fédérales sur l'investissement durable, associées aux travaux des autorités de réglementation des valeurs mobilières visant à calibrer les rapports liés au climat, incitent les gestionnaires d'actifs à affiner leurs cadres et à aligner l'étiquetage des produits sur des affirmations crédibles et vérifiables. Les Autorités canadiennes en valeurs mobilières (ACVM) ont informé le marché en avril 2025 de leur approche concernant les projets de divulgation liés au climat et à la diversité, signalant aux émetteurs qu'ils devraient envisager volontairement les normes canadiennes de durabilité dans l'intervalle, pendant que l'élaboration des politiques se poursuit.[3]Autorités canadiennes en valeurs mobilières, "Les ACVM informent le marché de leur approche concernant les projets de divulgation liés au climat et à la diversité," ACVM, securities-administrators.ca Les grands investisseurs institutionnels au Québec et en Ontario maintiennent des stratégies climatiques visibles, la CDPQ faisant état de progrès significatifs en matière de décarbonisation de portefeuille et d'objectifs d'actifs verts à long terme, renforçant ainsi la dynamique en faveur des mandats durables. Ces signaux politiques et institutionnels influencent la sélection des actifs dans les actions, les titres à revenu fixe et les marchés privés sur le marché canadien de la gestion d'actifs, et ils soutiennent l'intégration des données ESG dans les processus de gestion des risques traditionnels. Ils orientent également le développement de stratégies étiquetées et de pratiques de gérance qui s'alignent sur les objectifs d'allocation de capital à long terme dans les canaux institutionnels de retraite et de détail.

L'analyse de portefeuille pilotée par l'IA améliore la génération d'alpha et l'efficacité opérationnelle

L'intelligence artificielle améliore la recherche, la surveillance des risques et l'engagement client sur le marché canadien de la gestion d'actifs. La Banque du Canada a adopté l'IA pour soutenir les prévisions, l'analyse des sentiments et le nettoyage des données, reflétant l'institutionnalisation plus large de l'IA dans l'analyse financière et les travaux de politique. Les autorités de surveillance font progresser un dialogue sur les risques systémiques liés à l'IA, le Bureau du surintendant des institutions financières (BSIF) soulignant les systèmes autonomes, la concentration des tiers et les besoins en matière de gouvernance comme priorités de collaboration avec l'industrie. Les principales institutions visent une valeur mesurable de l'IA grâce à la détection des fraudes, à la prise de décision en matière de crédit et aux informations personnalisées, tout en investissant dans des capacités de plateforme pouvant s'adapter à l'échelle des activités de gestion de patrimoine et de marchés des capitaux. Ces applications contribuent à améliorer la génération d'alpha, à affiner les limites de risque et à rationaliser les opérations sur le marché canadien de la gestion d'actifs. Elles élèvent également les attentes en matière de gouvernance des données et de transparence pour répondre aux normes réglementaires et aux seuils de confiance des investisseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La compression des frais pèse sur les marges | -2.1% | National, particulièrement aiguë dans les segments des actions passives et des titres à revenu fixe | Court terme (≤ 2 ans) |

| Le vieillissement de la population réduit l'appétit pour le risque des ménages | -1.3% | National, avec une concentration dans les provinces de l'Atlantique | Long terme (≥ 4 ans) |

| Forte concentration de la distribution par le biais des succursales bancaires | -0.8% | National, domination du canal traditionnel au Québec et dans les régions rurales | Moyen terme (2 à 4 ans) |

| Renforcement des règles de stress de liquidité du BSIF | -1.0% | National, les régimes sous réglementation fédérale débordent sur les juridictions provinciales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La compression des frais pèse sur les marges dans les gammes de produits traditionnelles

La concurrence par les prix continue de peser sur les réservoirs de bénéfices dans les stratégies traditionnelles à mesure que les investisseurs migrent vers des véhicules à faible coût. Les fournisseurs ont lancé des produits multi-actifs axés sur les frais pour soutenir les modèles basés sur les conseils, en ajoutant des versions de fonds communs de placement de portefeuilles FNB éprouvés pour répondre aux préférences des conseillers en matière d'administration et de facturation de comptes sur le marché canadien de la gestion d'actifs. Les grandes banques ont également réduit les frais de gestion de certains fonds à revenu fixe et fonds d'actions pour défendre leurs parts et répondre à l'évolution des attentes en matière de coûts. L'amélioration des rapports sur le coût total et la transparence des frais dans le cadre de règles en évolution rendront la tarification plus visible et renforceront probablement la migration vers des enveloppes à moindre coût sur le marché canadien de la gestion d'actifs. Le budget 2025 a proposé l'interdiction des frais de transfert de compte, ce qui, si elle est mise en œuvre, réduira davantage les frictions pour les investisseurs souhaitant transférer leurs actifs vers des fournisseurs à moindre coût. Ces tendances exercent collectivement une pression sur les marges des gestionnaires dépourvus d'envergure ou de capacités différenciées en matière d'alpha, de solutions ou de marchés privés.

Le vieillissement de la population, la réduction de l'appétit pour le risque des ménages et le déplacement de la demande vers les produits garantis

Les données démographiques font évoluer les préférences en matière de risque vers le revenu et la préservation du capital, ce qui influence les choix d'allocation d'actifs sur le marché canadien de la gestion d'actifs. Les niveaux maximaux des prestations de la Sécurité de la vieillesse au début de 2026 reflètent l'empreinte fiscale croissante des programmes de retraite et la nécessité de solutions de revenu prévisible à mesure que la longévité s'améliore. Le 32e rapport actuariel sur le Régime de pensions du Canada souligne la sensibilité du niveau de financement aux hypothèses de rendement, ce qui souligne l'importance d'une gestion prudente des risques pour la viabilité à long terme. La répartition de la richesse entre les cohortes montre que les ménages plus âgés détiennent une grande part des actifs financiers, ce qui soutient la demande de solutions à revenu fixe, de dividendes et d'assurance sur le marché canadien de la gestion d'actifs. Les fournisseurs développent des produits qui combinent l'exposition au marché avec des garanties, notamment des structures de fonds distincts avec des caractéristiques de protection du capital principal pour les besoins de décaissement. Ce profil de demande modère la prise de risque sur les actions et renforce les flux vers les stratégies à faible volatilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : La prédominance des actions est mise à l'épreuve par l'essor des allocations alternatives

Les investissements en actions détenaient la plus grande part, soit 47,39 % de la part de marché canadienne de la gestion d'actifs en 2025, soutenue par un solide redressement des marchés actions intérieurs et un appétit pour le risque favorable. L'indice composé S&P/TSX a affiché une forte progression en 2025 et a atteint de nouveaux sommets de valorisation, ce qui a soutenu les valeurs des portefeuilles et stimulé les flux vers les stratégies cotées sur le marché canadien de la gestion d'actifs. Les marchés obligataires se sont stabilisés avec un resserrement des écarts de crédit à la fin de 2025, et les investisseurs ont fait pivoter leurs portefeuilles vers des solutions de revenu qui préservaient le capital tout en maintenant une convexité à la hausse dans la mesure du possible. Les actifs alternatifs sont positionnés comme la classe à la croissance la plus rapide, avec un TCAC de 11,72 %, reflétant la demande institutionnelle pour le capital-investissement, les infrastructures et les actifs réels afin de diversifier la volatilité des marchés publics au sein du marché canadien de la gestion d'actifs. Dans le cadre de la gestion de trésorerie, la dynamique des taux directeurs a encouragé l'utilisation de fonds communs de placement du marché monétaire et de FNB à intérêt élevé comme outils de gestion de la liquidité.

En 2025, le développement de produits a ciblé des réponses systématiques au cycle et un revenu amélioré, notamment des FNB à orientation thématique et des stratégies d'options d'achat couvertes qui aident à atteindre les objectifs de rendement tout en gérant la variabilité du rendement total. Les gestionnaires ont introduit de nouveaux outils de rotation qui ajustent les expositions à mesure que les conditions macroéconomiques évoluent, permettant aux conseillers de mettre en œuvre des cadres d'allocation disciplinés sur le marché canadien de la gestion d'actifs. Les fournisseurs ont également développé des enveloppes multi-actifs qui regroupent des actions et des titres à revenu fixe avec des frais transparents et des règles de rééquilibrage simples, renforçant ainsi les avantages opérationnels des FNB et des clones de fonds communs de placement connexes. Dans les placements alternatifs, les investisseurs institutionnels ont accru leur exposition au crédit privé et aux infrastructures pour compléter les titres à revenu fixe publics, et les rendements de l'immobilier ont varié selon les segments, les bureaux continuant de peser sur la performance en 2024. Ces dynamiques ont maintenu le marché canadien de la gestion d'actifs axé sur une construction de portefeuille orientée vers les résultats, équilibrant la croissance des actions avec le revenu, la diversification et la préservation du capital.

Par source de fonds : L'essor des investisseurs individuels à mesure que l'accès numérique élargit la portée du commerce de détail

Les fonds de pension et les compagnies d'assurance représentaient le plus grand pool, soit 39,39 % en 2025, reflétant l'envergure des régimes nationaux et des promoteurs du secteur public qui soutiennent des allocations stables entre les classes d'actifs sur le marché canadien de la gestion d'actifs. Le Régime de pensions du Canada a déclaré un actif net de 714,4 milliards à la fin de l'exercice 2025, avec un rendement net annuel de 9,3 %, illustrant le rôle d'ancrage significatif de l'épargne-retraite nationale dans les flux d'investissement [4]CPP Investments, "L'actif net de CPP Investissements s'élève à 714,4 milliards de dollars à la fin de l'exercice 2025," CPP Investments, cppinvestments.com, et il a maintenu un niveau de capitalisation solide tout en enregistrant un rendement d'investissement robuste en 2024, renforçant la stabilité des grands régimes à prestations déterminées dans le soutien aux marchés des capitaux et à la liquidité des titres à revenu fixe au Canada. L'AIMCo de l'Alberta a généré un rendement équilibré à deux chiffres en 2024, soutenu par les actions et les marchés privés, ce qui souligne le rôle des consolidateurs provinciaux dans le déploiement de capitaux à long terme au sein du marché canadien de la gestion d'actifs. Ces sources institutionnelles offrent des horizons de plusieurs décennies qui complètent les flux de détail plus tactiques et élargissent la demande pour les actifs alternatifs et les stratégies de solutions.

Les investisseurs individuels constituent la source à la croissance la plus rapide, avec un TCAC de 13,24 %, soutenus par les plateformes numériques, l'accès à des produits à faible coût et des solutions intégrées aux conseillers qui simplifient l'intégration et la construction de portefeuille sur le marché canadien de la gestion d'actifs. Les activités d'investissement direct au sein des grandes banques développent leurs bases de clients et leurs actifs, bénéficiant de références internes et d'expériences mobiles intégrées qui servent les jeunes épargnants et les investisseurs autonomes. Les modifications réglementaires qui réduisent les coûts de transfert, telles que l'interdiction proposée des frais de transfert de compte, peuvent renforcer davantage la concurrence et accélérer le mouvement des actifs vers les canaux à faible coût. Cet environnement favorise également l'utilisation accrue des FNB et des portefeuilles modèles dans les pratiques de conseil, que les sociétés alignent sur les objectifs des ménages dans les comptes fiscalement avantageux sur le marché canadien de la gestion d'actifs. Au fil du temps, l'adoption du numérique et le conseil hybride devraient soutenir les contributions de détail tandis que les allocations institutionnelles continuent de porter la base d'actifs.

Par type de société : Les grandes institutions défendent leurs parts face à la perturbation des plateformes numériques

Les grandes institutions financières et les banques d'investissement de premier rang contrôlaient 41,28 % en 2025, tirant parti de leur envergure, de leur technologie et de leur distribution pour maintenir leur leadership sur le marché canadien de la gestion d'actifs. RBC iShares détenait une part dominante du paysage canadien des FNB, tandis que la plateforme de gestion de patrimoine de RBC continuait d'élargir ses actifs et la pénétration de l'investissement direct grâce à la vente croisée auprès d'une vaste base de clients de détail. TD Asset Management a élargi sa gamme avec une stratégie de crédit privé mondial et a introduit des capacités de série conseillers pour les portefeuilles FNB afin d'approfondir la pénétration dans les modèles de conseil basés sur les honoraires. Les gestionnaires ont lancé de nouveaux FNB à orientations systématiques et axés sur les dividendes pour répondre à la demande de revenu et de diversification sur le marché canadien de la gestion d'actifs. Fidelity a élargi son offre avec des actions de petites et moyennes capitalisations mondiales et son premier fonds alternatif liquide multi-stratégies pour élargir l'ensemble de solutions pour une exposition aux actions gérée par le risque.

Les plateformes FNB exclusivement numériques devraient être le type de société à la croissance la plus rapide, avec un TCAC de 15,36 %, à mesure que les modèles de conseil autonomes et hybrides se développent sur le marché canadien de la gestion d'actifs. Les bras d'investissement direct appartenant aux banques continuent d'ajouter des outils, de la formation et un accès à la recherche pour les clients investisseurs autonomes, tout en maintenant une voie vers un service complet pour les besoins complexes. Les réductions de frais dans certaines familles de fonds illustrent la concurrence permanente pour servir les investisseurs sensibles aux prix et répondre aux attentes de faible coût fixées par les FNB. Dans l'accès aux marchés privés, l'innovation réglementaire ouvre des canaux permettant au commerce de détail de participer à des véhicules d'actifs à long terme dans le cadre de nouveaux arrangements de surveillance, ce qui influencera la manière dont les sociétés structurent les produits et la formation sur le marché canadien de la gestion d'actifs. Le résultat global est un paysage où les acteurs établis de grande envergure défendent leurs parts grâce à la technologie, à la tarification et à l'étendue des produits, tandis que les challengers axés sur le numérique façonnent les normes d'expérience utilisateur.

Analyse géographique

L'Ontario représentait 49,39 % en 2025, reflétant le rôle de Toronto en tant que centre névralgique financier pour les bourses, les banques et les grands investisseurs institutionnels sur le marché canadien de la gestion d'actifs. Les statistiques boursières montrent une valeur élevée des transactions de FNB et un rythme soutenu de nouvelles inscriptions, ce qui favorise la liquidité et l'innovation pour les émetteurs de produits et les conseillers à travers la province. Les gains d'adhésion aux régimes de pension en 2023 ont été les plus importants en Ontario en termes absolus, ce qui élargit la base des épargnants à long terme participant à des véhicules gérés professionnellement. La Commission des valeurs mobilières de l'Ontario a progressé dans ses travaux visant à élargir l'accès des investisseurs de détail aux actifs à long terme par le biais d'un bac à sable réglementaire, ce qui pourrait élargir la participation aux placements alternatifs sur le marché canadien de la gestion d'actifs. Les grands régimes ontariens ont maintenu de solides niveaux de capitalisation jusqu'en 2025, tout en contribuant à la liquidité du marché intérieur grâce à d'importants portefeuilles d'obligations gouvernementales et multi-actifs.

Le Québec représente la deuxième base provinciale en importance, ancrée par la CDPQ et un vaste réseau coopératif qui soutient la fabrication et la distribution de produits sur le marché canadien de la gestion d'actifs. La CDPQ a déclaré un actif net de 473,3 milliards au 31 décembre 2024 et a continué d'investir au Québec avec un focus soutenu sur les infrastructures, le capital de croissance et la finance durable. Le cadre réglementaire de la province se modernise, le projet de loi 92 traçant la voie vers l'harmonisation de la surveillance des représentants en fonds communs de placement avec l'Organisme canadien de réglementation des investissements (OCRI), tout en renforçant les outils d'application de l'Autorité des marchés financiers (AMF) et du Tribunal administratif des marchés financiers. Desjardins a accepté d'acquérir Guardian Capital Group dans le cadre d'une transaction dont la clôture est attendue début 2026, créant une plateforme combinée d'envergure significative pour concurrencer à l'échelle nationale et internationale au sein du marché canadien de la gestion d'actifs. Les fonds provinciaux et les véhicules gouvernementaux, comme le Fonds des générations du Québec, façonnent davantage le paysage d'investissement en soutenant le déploiement de capital à long terme afin de réduire les coûts de financement.

La Colombie-Britannique devrait être la région à la croissance la plus rapide, avec un TCAC de 11,38 % jusqu'en 2031, soutenue par l'entrepreneuriat technologique, les gains démographiques liés à l'immigration et les opportunités d'investissement liées aux ressources naturelles qui s'alignent sur les objectifs de décarbonisation sur le marché canadien de la gestion d'actifs. L'adhésion aux régimes de pension a augmenté en 2023, ce qui s'ajoute au pool d'épargnants à long terme qui cotisent par le biais de régimes d'emploi et de comptes personnels. Le reste du Canada comprend l'Alberta, la Saskatchewan, le Manitoba et les provinces de l'Atlantique, avec des moteurs spécifiques à chaque région tels que l'exposition au secteur énergétique, les besoins en infrastructures et les profils démographiques qui façonnent la demande de produits et l'allocation. L'écosystème institutionnel de l'Alberta, notamment la gestion par l'AIMCo des actifs du secteur public, demeure un nœud important pour l'investissement dans les marchés publics et les actifs privés sur le marché canadien de la gestion d'actifs. Les changements législatifs en cours concernant la gouvernance des régimes de pension en Alberta influenceront la manière dont les parties prenantes évaluent les risques et les protections juridiques pour les propriétaires d'actifs et les bénéficiaires.

Paysage concurrentiel

L'innovation et l'adaptation sont les moteurs du succès futur

Le marché canadien de la gestion d'actifs affiche un niveau de concentration modéré, les grandes plateformes appartenant aux banques détenant la majorité des actifs de détail grâce à des modèles intégrés qui relient les activités bancaires, de gestion de patrimoine et de marchés des capitaux. RBC maintient des positions de leadership dans les fonds communs de placement et les FNB grâce à RBC iShares et à un vaste réseau de conseil et d'investissement direct qui couvre des millions de clients de détail. TD Asset Management s'est développé dans le crédit privé et a affiné ses barèmes de frais pour rester compétitif dans les catégories principales de titres à revenu fixe et d'actions pour les conseillers et les institutions. Les promoteurs de produits continuent de lancer des FNB systématiques et des enveloppes alternatives liquides sur le marché, ce qui enrichit le menu disponible pour les conseillers cherchant à gérer le revenu, la diversification ou la volatilité sur le marché canadien de la gestion d'actifs.

La stratégie concurrentielle s'articule autour de trois thèmes. Premièrement, l'alignement des frais sur les attentes des investisseurs, notamment les réductions des frais de gestion des fonds dans les complexes appartenant aux banques, maintient la pression sur les prix tout en préservant l'étendue de l'offre sur le marché canadien de la gestion d'actifs. Deuxièmement, l'innovation de produits dans des segments à plus forte valeur ajoutée, tels que les FNB actifs, les fonds d'accès aux marchés privés et les alternatives liquides, élargit les solutions adaptées à des résultats ou à des tolérances au risque spécifiques. Troisièmement, la distribution numérique et le conseil hybride améliorent l'expérience utilisateur et élargissent le pipeline pour la participation des investisseurs de détail, tout en préservant les passerelles vers une planification plus complète à mesure que les besoins deviennent complexes sur le marché canadien de la gestion d'actifs. Les investissements dans les plateformes d'intelligence artificielle et d'analyse sous-tendent ces stratégies en améliorant la recherche, la gestion des risques et la personnalisation des clients.

Les fusions et acquisitions redéfinissent les positions concurrentielles. CI Financial a conclu une transaction de privatisation avec Mubadala Capital en août 2025, fournissant un capital d'envergure et une flexibilité stratégique pour poursuivre sa croissance au Canada et aux États-Unis. L'accord de Desjardins visant à acquérir Guardian Capital Group devrait créer un gestionnaire plus important avec des capacités diversifiées et une portée de distribution en 2026, renforçant la concurrence au Québec et à l'échelle nationale sur le marché canadien de la gestion d'actifs. Les nouvelles inscriptions et les nouveaux types de produits, notamment un FNB Bitcoin inscrit sur Cboe Canada, signalent l'expansion continue des expositions accessibles par le biais de véhicules réglementés qui s'intègrent dans les flux de travail des conseillers et des investisseurs de détail. Les améliorations des infrastructures au niveau du groupe boursier, notamment les initiatives de modernisation post-marché, soutiennent le règlement efficace et la plomberie de marché pour l'activité croissante des FNB et des actions sur le marché canadien de la gestion d'actifs.

Leaders du secteur canadien de la gestion d'actifs

RBC Global Asset Management

TD Asset Management

BlackRock Asset Management Canada

BMO Global Asset Management

CI Global Asset Management

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : TD Asset Management a lancé une stratégie de crédit privé mondial et a ajouté une série conseillers pour les portefeuilles FNB MAP afin d'élargir l'accès au crédit privé dans les canaux axés sur les conseils.

- Novembre 2025 : Manulife Canada a élargi sa gamme de fonds distincts avec quatre fonds indiciels gérés par BlackRock, combinant de larges expositions au marché avec des caractéristiques d'assurance axées sur le revenu et la planification successorale.

- Octobre 2025 : Mackenzie Investments et Northleaf ont lancé un fonds de marchés privés multi-actifs pour les investisseurs qualifiés, offrant une exposition diversifiée au capital-investissement, au crédit privé et aux infrastructures.

- Octobre 2025 : Fidelity Investments Canada a lancé le Fonds d'actions mondiales de petites et moyennes capitalisations Fidelity et la série FNB, et a introduit son premier fonds d'actions alternatives liquides multi-stratégies avec une série FNB.

Périmètre du rapport sur le marché canadien de la gestion d'actifs

La gestion d'actifs est l'un des marchés les plus demandés, les individus adoptant la numérisation. Une analyse de fond complète du marché canadien de la gestion d'actifs comprend une évaluation de l'économie, un aperçu du marché, une estimation de la taille du marché pour les principaux segments, les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises dans le rapport.

Le marché canadien de la gestion d'actifs est segmenté par classe d'actifs (actions, titres à revenu fixe, placements alternatifs, hybrides, gestion de trésorerie), source de fonds (fonds de pension et compagnies d'assurance), investisseurs individuels (clients de détail et à valeur nette élevée), investisseurs institutionnels, autres sources (gouvernement, fonds en fiducie et autres) et type de sociétés de gestion d'actifs (grandes institutions financières/banques d'investissement de premier rang, fonds communs de placement et FNB, capital-investissement et capital-risque, fonds à revenu fixe, fonds spéculatifs et autres types).

Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Actions |

| Titres à revenu fixe |

| Placements alternatifs |

| Hybrides |

| Gestion de trésorerie |

| Fonds de pension et compagnies d'assurance |

| Investisseurs individuels (clients de détail et à valeur nette élevée) |

| Investisseurs institutionnels |

| Autres sources (gouvernement, fonds en fiducie, autres) |

| Grandes institutions financières / Banques d'investissement de premier rang |

| Fonds communs de placement et FNB |

| Capital-investissement et capital-risque |

| Fonds à revenu fixe |

| Fonds spéculatifs |

| Autres types de sociétés de gestion d'actifs |

| Ontario |

| Québec |

| Colombie-Britannique |

| Canada atlantique |

| Reste du Canada |

| Par classe d'actifs | Actions |

| Titres à revenu fixe | |

| Placements alternatifs | |

| Hybrides | |

| Gestion de trésorerie | |

| Par source de fonds | Fonds de pension et compagnies d'assurance |

| Investisseurs individuels (clients de détail et à valeur nette élevée) | |

| Investisseurs institutionnels | |

| Autres sources (gouvernement, fonds en fiducie, autres) | |

| Par type de sociétés de gestion d'actifs | Grandes institutions financières / Banques d'investissement de premier rang |

| Fonds communs de placement et FNB | |

| Capital-investissement et capital-risque | |

| Fonds à revenu fixe | |

| Fonds spéculatifs | |

| Autres types de sociétés de gestion d'actifs | |

| Par géographie | Ontario |

| Québec | |

| Colombie-Britannique | |

| Canada atlantique | |

| Reste du Canada |

Questions clés répondues dans le rapport

Quelle classe d'actifs est en tête et laquelle connaît la croissance la plus rapide sur le marché canadien de la gestion d'actifs ?

Les actions sont en tête avec une part de 47,39 % en 2025, tandis que les placements alternatifs devraient connaître la croissance la plus rapide, avec un TCAC de 11,72 % jusqu'en 2031.

Quelles sont les principales sources de financement sur le marché canadien de la gestion d'actifs ?

Les fonds de pension et les compagnies d'assurance représentent le plus grand pool, soit 39,39 % en 2025, tandis que les investisseurs individuels constituent la source à la croissance la plus rapide, avec un TCAC de 13,24 % jusqu'en 2031.

Quelle province détient la plus grande part sur le marché canadien de la gestion d'actifs ?

L'Ontario détient la plus grande part, soit 49,39 % en 2025, soutenue par l'activité boursière de Toronto, les sièges sociaux des banques et les grands régimes de retraite.

Quels thèmes définissent la concurrence sur le marché canadien de la gestion d'actifs ?

La tarification par l'envergure, l'innovation de produits dans les FNB et les placements alternatifs, et la distribution numérique définissent la concurrence, les banques défendant leurs parts tandis que les plateformes axées sur le numérique se développent.

Dernière mise à jour de la page le: