Taille et part du marché de la gestion d'actifs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

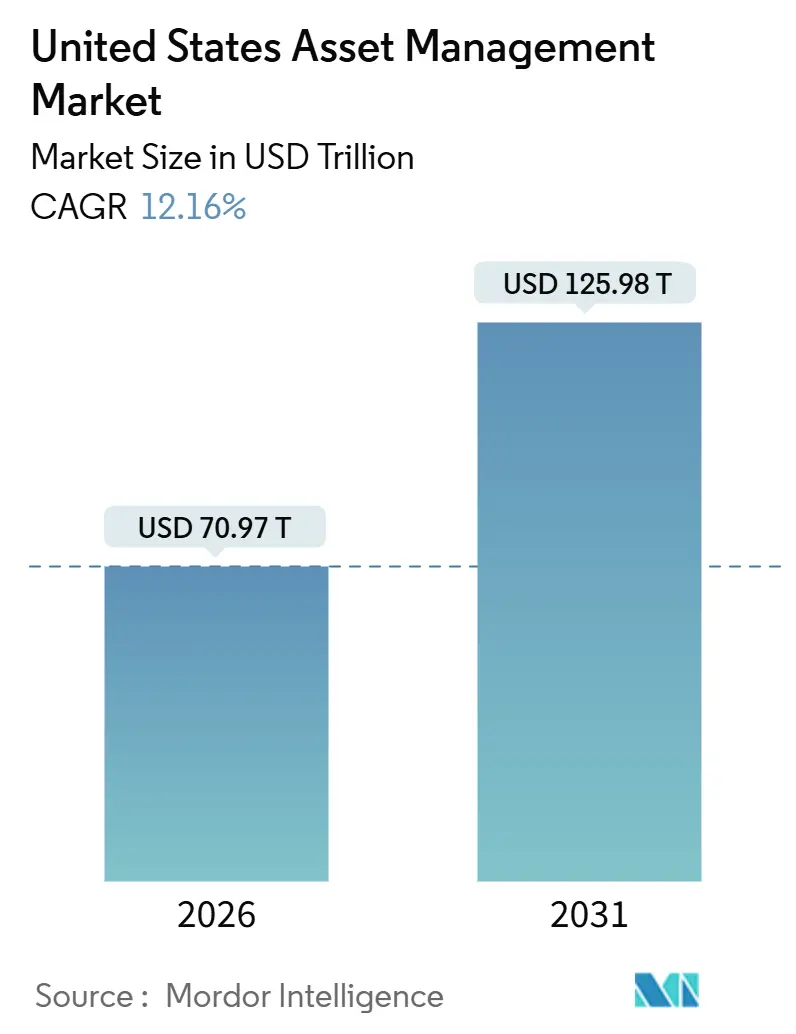

| Taille du Marché (2026) | 70.97 Trillions de dollars américains |

| Taille du Marché (2031) | 125.98 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion d'actifs aux États-Unis par Mordor Intelligence

La taille du marché de la gestion d'actifs aux États-Unis est estimée à 70 970 milliards USD en 2026 et devrait atteindre 125 980 milliards USD d'ici 2031, reflétant un TCAC de 12,16 %. L'adoption croissante de l'IA fait évoluer le modèle opérationnel de l'efficacité des flux de travail vers l'automatisation des décisions, ce qui accélère l'innovation produit et permet de nouvelles structures de frais dans les stratégies publiques et privées. L'augmentation des dépenses d'investissement des grandes entreprises technologiques américaines dans l'infrastructure d'IA renforce une boucle de rétroaction d'investissement fondé sur les données, d'analyse et de liquidité qui profite aux gestionnaires de grande envergure disposant d'un levier de distribution. Les gestionnaires s'appuient également sur des enveloppes d'ETF actifs et des structures à classes d'actions multiples pour capter des flux fiscalement avantageux à mesure que l'acceptation des plateformes se développe dans les canaux de gestion de patrimoine. La convergence des programmes d'épargne d'urgence en milieu de travail et des ETF axés sur la liquidité élargit le point d'entrée pour les particuliers et renforce la base de financement des stratégies de trésorerie et de courte duration[1]J.P. Morgan, "PERSPECTIVES 2026 Promesses et pressions," JPMorgan Chase, jpmorgan.com.

Principaux enseignements du rapport

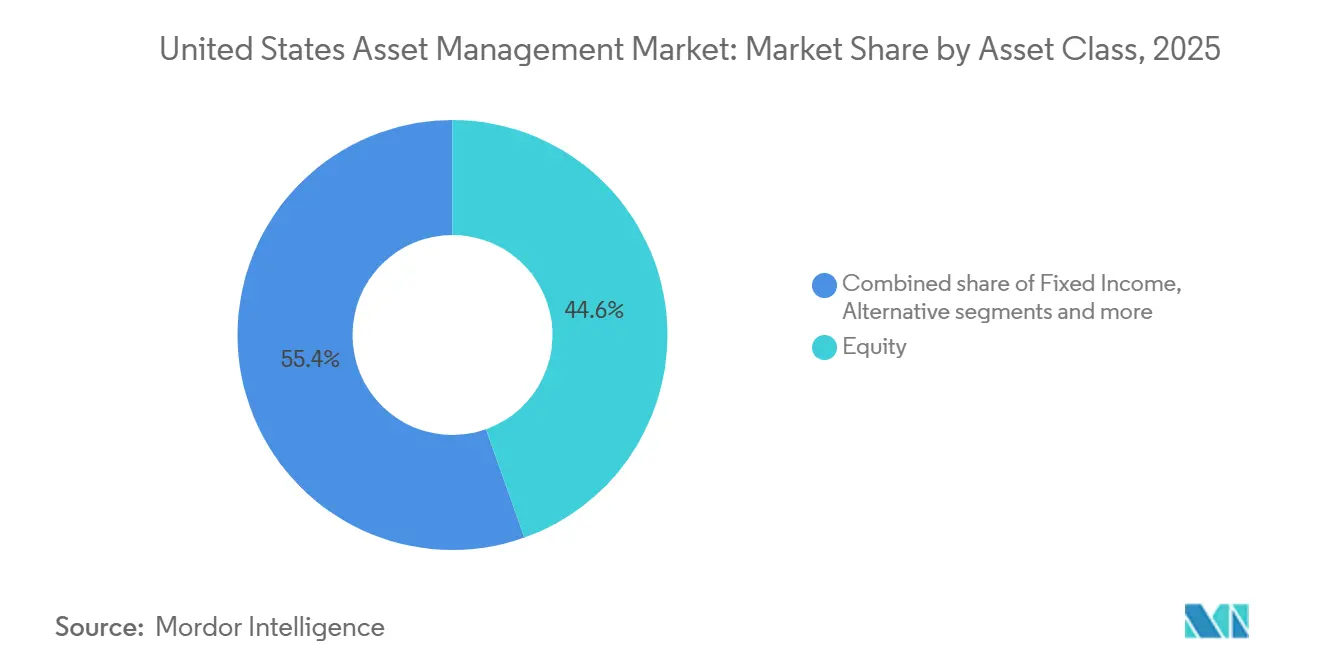

- Par classe d'actifs, les actions ont représenté 44,56 % de la part de marché de la gestion d'actifs aux États-Unis en 2025. Les actifs alternatifs devraient se développer à un TCAC de 14,62 % jusqu'en 2031.

- Par type de société, les sociétés de conseil en patrimoine ont détenu une part de 33,48 % en 2025. Les sociétés de conseil en patrimoine devraient également afficher la croissance la plus rapide, avec un TCAC de 13,88 % jusqu'en 2031.

- Par mode de conseil, le conseil humain a représenté 92,65 % de la part en 2025. Le conseil robotisé devrait croître à un TCAC de 19,33 % de 2026 à 2031.

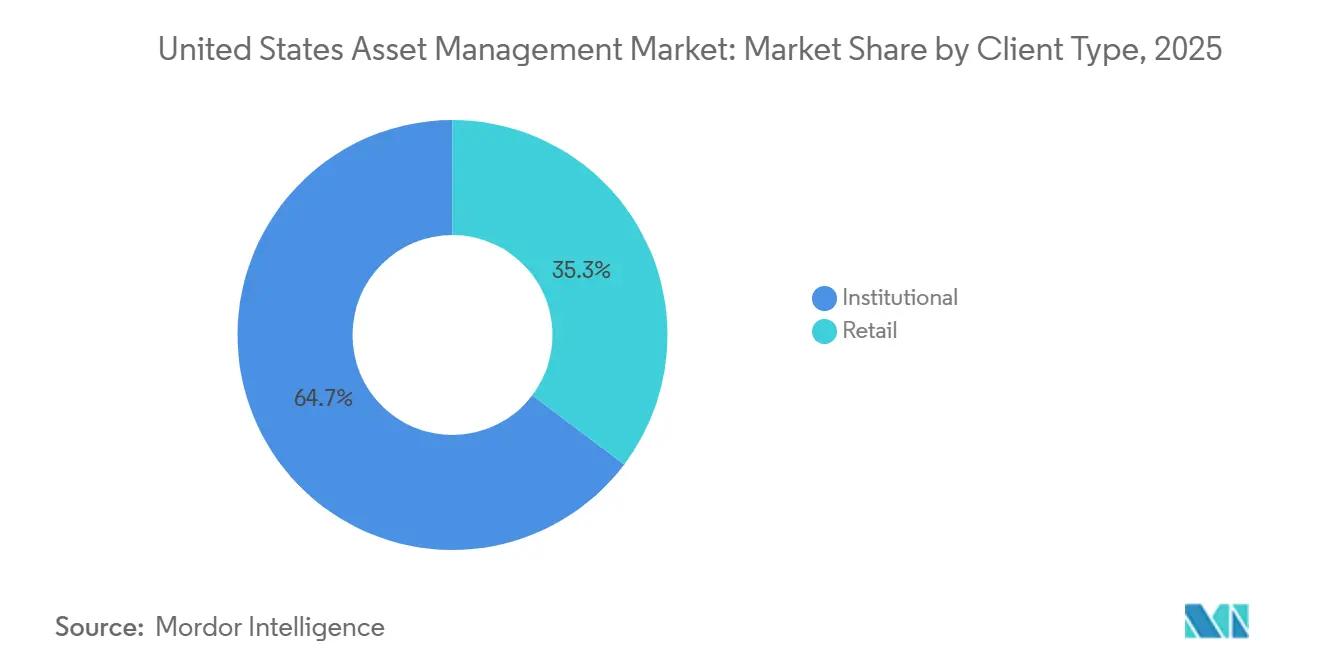

- Par type de client, les clients institutionnels ont détenu une part de 64,72 % en 2025. Les particuliers devraient croître à un TCAC de 15,49 % jusqu'en 2031.

- Par source de gestion, les actifs gérés onshore ont représenté 87,61 % de la part en 2025. Les actifs délégués offshore devraient progresser à un TCAC de 17,76 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion d'actifs aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de l'automatisation de portefeuille par l'IA et de l'analyse en temps réel | +2.8% | National, avec concentration dans les grands centres financiers et les pôles de gestion de patrimoine | Moyen terme (2 à 4 ans) |

| Expansion des actifs investissables des ménages à hauts revenus et de la clientèle aisée | +2.1% | National, avec des gains précoces dans les États côtiers et les corridors de richesse du Texas | Long terme (≥ 4 ans) |

| Démocratisation des marchés privés via des fonds tokenisés et des fonds à intervalles | +1.9% | Canaux institutionnels et de gestion de patrimoine nationaux avec débordement vers les plateformes de détail dans les grandes métropoles | Moyen terme (2 à 4 ans) |

| Redéploiement des excédents des régimes de retraite d'entreprise vers des mandats OCIO | +1.5% | National, concentré parmi les sponsors du S&P 500 disposant de régimes à prestations définies financés par des excédents | Court terme (≤ 2 ans) |

| Migration vers les enveloppes d'ETF actifs libérant des flux fiscalement avantageux | +1.7% | National, particulièrement dans les États à fiscalité élevée | Court terme (≤ 2 ans) |

| Programmes d'épargne d'urgence en milieu de travail stimulant les actifs sous gestion de trésorerie | +1.2% | Déploiement national via les sponsors de régimes à cotisations définies, plus rapide parmi les grandes entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'automatisation de portefeuille par l'IA et de l'analyse en temps réel

L'IA générative et agentique passe du support opérationnel aux moteurs de décision qui assemblent des données, identifient des signaux et simulent des résultats pour les équipes d'investissement, ce qui comprime les cycles de recherche et élargit la couverture entre les classes d'actifs. Les dépenses d'investissement en IA des grandes entreprises technologiques américaines sont en passe de dépasser 500 milliards USD en 2026, représentant près de 25 % du total des dépenses d'investissement du marché américain, et les hyperscalers génèrent environ 25 milliards USD de revenus trimestriels supplémentaires liés à l'activité IA, croissant à un rythme de 200 % en glissement annuel. Les gestionnaires appliquent l'IA pour ingérer des dépôts réglementaires, des transcriptions et des données alternatives afin de produire des analyses et des vues de risque quasi en temps réel qui nécessitaient auparavant des semaines d'effort manuel, ce qui augmente le débit à un coût marginal par information plus faible. Les mêmes techniques permettent l'électronification des marchés moins liquides, car les modèles de langage analysent les documents de crédit et de produits dérivés pour accélérer la découverte des prix et la formation de liquidité dans les flux de travail de gré à gré[2]Citi Research, "L'IA dans la gestion des investissements : au-delà des gains d'efficacité," Citigroup, citigroup.com. Au niveau des produits, l'IA améliore la personnalisation des portefeuilles et les transactions fiscalement avantageuses au sein des enveloppes d'ETF actifs et des programmes d'indexation directe qui gagnent désormais une acceptation plus large sur les plateformes. L'effet global est un écart croissant entre les sociétés qui modernisent leur infrastructure de données et de modèles à grande échelle et celles qui ne peuvent pas aller au-delà des déploiements pilotes.

Expansion des actifs investissables des ménages à hauts revenus et de la clientèle aisée

Les ménages à hauts revenus ancrent désormais les stratégies de croissance à mesure que la richesse continue de se consolider et que les conseillers élargissent leur offre au-delà de la construction de portefeuille vers la planification fiscale, la coordination successorale et les services familiaux. Les investisseurs particuliers détiennent une part significative des actifs mondiaux, et leur allocation aux actifs alternatifs devrait croître plus rapidement que les allocations institutionnelles au cours de la prochaine décennie, ce qui stimule l'innovation en matière de produits et de distribution pour servir ce canal à grande échelle. Les sociétés de marchés privés ciblent ce segment de manière agressive : les investisseurs particuliers détiennent près de la moitié des actifs sous gestion mondiaux totalisant 295 000 milliards USD, et les allocations aux investissements alternatifs provenant des capitaux individuels devraient augmenter de 12 % par an au cours de la prochaine décennie, contre 8 % pour les capitaux institutionnels. Les gestionnaires et les plateformes voient un potentiel de revenus significatif dans la participation des particuliers aux stratégies alternatives, et ils développent donc des outils d'éducation, d'intégration simplifiée et de garde-fous en matière de liquidité et d'adéquation pour réduire les frictions pour les conseillers. Les gestionnaires d'actifs répondent en élargissant leurs modèles de service au-delà de la gestion des investissements traditionnelle : 98 % des pratiques à hauts revenus proposent désormais la planification successorale, 90 % fournissent la planification caritative et 75 % offrent des services de conseil familial[3]BlackRock, "Retraites d'entreprise," BlackRock, blackrock.com. Le résultat net est un plus grand bassin adressable pour les actifs alternatifs et l'indexation personnalisée, avec des équipes de gestion de patrimoine positionnées comme des gardiens clés des flux vers les expositions privées et hybrides.

Démocratisation des marchés privés via des fonds tokenisés et des fonds à intervalles

Les changements de politique et de produits abaissent progressivement les barrières d'accès aux marchés privés, ce qui attire les canaux de détail et de gestion de patrimoine vers des structures qui équilibrent le potentiel de rendement avec une liquidité périodique. Les fonds à intervalles et les fonds à offre de rachat sont devenus des véhicules populaires pour les stratégies privées dans des formats enregistrés, et les gestionnaires font état d'une part croissante des allocations acheminées via ces enveloppes relevant de la loi de 1940 à mesure que la formation des conseillers s'améliore. Les marchés secondaires se sont développés en profondeur et en rotation, ce qui soutient la découverte des prix et facilite le rééquilibrage des portefeuilles dans les stratégies qui gèrent la liquidité dans des fourchettes définies. L'émission et le règlement basés sur la blockchain gagnent également du terrain à mesure que les grandes plateformes démontrent leur capacité à traiter des volumes de transactions transfrontalières qui facilitent l'intégration, la connaissance du client et les flux de travail des agents de transfert pour les institutions et les plateformes de gestion de patrimoine. Les grands gestionnaires alternatifs continuent de se fixer des objectifs ambitieux en matière de clientèle de détail qui dépendent d'une distribution et d'une formation simplifiées, avec une ingénierie de produits adaptée aux mécanismes d'intervalles, à la gestion des flux de trésorerie et à la transparence des frais. À mesure que la chaîne d'outils mûrit, la tokenisation et les registres à accès contrôlé peuvent réduire les coûts d'émission et de service, ce qui peut améliorer les rendements nets pour les investisseurs finaux lorsqu'ils sont déployés avec une gouvernance solide.

Redéploiement des excédents des régimes de retraite d'entreprise vers des mandats OCIO

Le statut de financement agrégé des régimes à prestations définies d'entreprise américains parmi les sociétés du S&P 500 est passé à un niveau estimé de 106 % en décembre 2024, contre 101 % à la fin de 2023, porté par de solides rendements des actions américaines et des taux d'actualisation comptables GAAP d'environ 5,7 %, les plus élevés depuis 2009. Les sponsors disposant d'excédents explorent des modèles OCIO pour accéder à des équipes spécialisées et à des technologies qui alignent les actifs sur les passifs, intègrent des couvertures contre les risques baissiers et supervisent la sélection des gestionnaires et les négociations de frais dans des portefeuilles multi-actifs. La demande de solutions de transfert de risque de retraite est restée ferme, et les parties prenantes des régimes ont utilisé des taux et des dynamiques de prix favorables pour transférer des obligations aux assureurs lorsque les objectifs de gouvernance sont atteints. L'avantage de la plateforme est significatif là où les prestataires OCIO combinent des moteurs de risque avec l'origination et l'approvisionnement en actifs alternatifs pour soutenir le revenu et la diversification. La tendance remodèle également les relations entre consultants et gestionnaires, car les régimes demandent des rapports unifiés et des analyses de scénarios qui compriment les cycles de décision[4]Goldman Sachs Asset Management, "Explorer les dimensions alternatives dans les marchés privés en 2026," GSAM, am.gs.com.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de conformité réglementaire et de cybersécurité | -0.8% | National, intensifié dans les grands centres financiers régionaux sous la supervision de la FINRA et de la SEC | Moyen terme (2 à 4 ans) |

| Compression continue des frais due aux propositions passives et de conseil robotisé | -0.6% | National, plus aiguë pour les gestionnaires de taille intermédiaire avec des stratégies bêta de base | Long terme (≥ 4 ans) |

| La concentration des plateformes de distribution pénalise les sociétés de taille intermédiaire | -0.5% | National, plus forte pour les gestionnaires sans accès direct aux dépositaires | Moyen terme (2 à 4 ans) |

| Capacité limitée d'adoption de l'IA et des technologies parmi les petites sociétés | -0.4% | National, concentré parmi les sociétés dont les actifs sous gestion sont inférieurs à 10 milliards USD, manquant d'envergure | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de conformité réglementaire et de cybersécurité

Le rapport de supervision 2026 de la FINRA souligne comment l'IA générative permet les hypertrucages, le clonage vocal, les identités synthétiques et les logiciels malveillants adaptatifs qui élèvent le niveau de vérification d'identité, de surveillance et de réponse aux incidents. Les courtiers-négociants sont soumis à des calculs obligatoires quotidiens de réserves clients à compter du 30 juin 2026, ce qui les obligera à modifier leurs processus de financement, leurs plans de contingence et leurs tests de résistance à la liquidité dans l'ensemble de leurs fonctions opérationnelles et de trésorerie. Les amendements à la Réglementation S-P renforcent les attentes en matière de protection des informations clients et de protocoles de notification, avec des dates de conformité à la fin de 2025 et à la mi-2026, selon la taille de la société. Les priorités d'examen de la SEC pour 2026 accroissent le contrôle des produits complexes, de la garde et des conflits d'intérêts, ce qui nécessitera une documentation et des tests plus robustes dans les domaines du marketing, des opérations et de la supervision. Les mesures d'exécution ont souligné que des contrôles insuffisants peuvent entraîner des sanctions même en l'absence de pertes identifiées pour les investisseurs, ce qui rend les investissements préventifs en matière de sécurité et de gouvernance non négociables. D'ici janvier 2026, un ensemble croissant de lois étatiques sur la protection de la vie privée augmentera la complexité des inventaires de données, de la supervision des fournisseurs et des divulgations relatives à la prise de décision automatisée qui recoupent les cas d'utilisation de l'IA.

Compression continue des frais due aux propositions passives et de conseil robotisé

Les ratios de frais des fonds indiciels en actions ont considérablement diminué au cours de deux décennies, tandis que les frais actifs ont modéré à un rythme plus lent, élargissant l'écart de prix relatif et pesant sur les revenus là où la différenciation est limitée. Les grands prestataires passifs bénéficient d'économies d'échelle et d'une portée de distribution qui renforcent des dynamiques de type « le gagnant rafle la mise » pour les flux, un schéma qui a persisté à travers les cycles de marché. Les ETF actifs affichent une prime de frais par rapport aux ETF passifs, mais la pression concurrentielle est susceptible de tester la durabilité de cet écart à mesure que davantage de gestionnaires actifs convertissent ou lancent des stratégies dans des enveloppes d'ETF. Les leaders en termes d'envergure ont utilisé des actions tarifaires pour renforcer leurs gains de parts, comme en témoignent les larges réductions de frais sur plusieurs fonds en 2025 qui ont permis aux investisseurs d'économiser des centaines de millions de dollars. Les plateformes de gestion de patrimoine et les solutions de conseil robotisé proposent des propositions à frais de conseil faibles ou nuls, ce qui fait peser la charge de la preuve sur les conseillers et les gestionnaires actifs pour démontrer une valeur mesurable en matière de planification, de fiscalité et de résultats. Cette dynamique amplifie la dispersion entre les gestionnaires, l'envergure et la spécialisation émergeant comme les deux positions concurrentielles durables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : les actifs alternatifs s'accélèrent à mesure que les institutions rééquilibrent au-delà du bêta liquide

Les actions ont représenté la plus grande part à 44,56 % en 2025 au sein de la part de marché de la gestion d'actifs aux États-Unis, tandis que les actifs alternatifs devraient enregistrer la croissance la plus rapide avec un TCAC de 14,62 % de 2026 à 2031. Les marchés privés ont pris de l'ampleur à mesure que les entreprises restent privées plus longtemps et que les investisseurs ciblent des primes d'illiquidité pour diversifier leurs sources de rendement au-delà du bêta traditionnel. Le marché de la gestion d'actifs aux États-Unis en bénéficie à mesure que les gestionnaires distribuent des fonds à intervalles et des fonds à offre de rachat aux canaux de gestion de patrimoine et ajoutent des solutions secondaires pour améliorer les profils de liquidité pour les clients. Le marché de la gestion d'actifs aux États-Unis connaît également une adoption croissante des enveloppes d'ETF actifs qui améliorent l'efficacité fiscale et accélèrent la mise sur le marché des stratégies systématiques et fondamentales.

Au sein des actifs alternatifs, le crédit privé continue de gagner des parts à mesure que le prêt direct et le financement adossé à des actifs offrent des expositions senior garanties avec des spreads attractifs par rapport aux prêts syndiqués à grande diffusion et aux indices à haut rendement. La demande en infrastructures augmente à mesure que la croissance des centres de données, la modernisation du réseau électrique et la transition énergétique stimulent la formation de capital dans la production et le transport d'énergie, ce qui soutient des flux de trésorerie à long terme indexés sur l'inflation. L'immobilier a montré des signes précoces de stabilisation à mesure que les tendances d'absorption nette s'améliorent et que la détresse crée des points d'entrée pour des solutions de crédit flexibles et des capitaux hybrides. D'autres classes d'actifs, notamment les actifs numériques, ont gagné de nouveaux canaux de distribution après les approbations réglementaires des ETP crypto au comptant début 2024, ce qui a catalysé d'importants flux nets entrants et créé de nouvelles options pour la gestion des expositions. Le marché de la gestion d'actifs aux États-Unis devrait maintenir cette expansion multi-actifs à mesure que les gestionnaires adaptent les structures aux flux de travail des conseillers et aux objectifs des ménages.

Par type de société : les sociétés de conseil en patrimoine consolident les capacités de distribution et de génération d'alpha

Les sociétés de conseil en patrimoine ont capté la plus grande part à 33,48 % en 2025 et devraient également être le groupe à la croissance la plus rapide avec un TCAC de 13,88 % jusqu'en 2031. Le marché de la gestion d'actifs aux États-Unis est de plus en plus intermédié par des conseillers qui regroupent la planification, l'optimisation fiscale et l'accès aux actifs alternatifs pour les familles à hauts revenus qui augmentent leurs allocations aux stratégies privées. Les conseillers en investissement enregistrés ont élargi leurs services au-delà de la gestion des investissements pour inclure la planification successorale, les dons caritatifs et la gouvernance familiale, ce qui contribue à défendre les prix et à approfondir les relations. Les banques tirent parti de leurs capacités de fiducie et de garde pour vendre des services de gestion d'actifs en complément, mais elles font face à des contraintes liées aux exigences de fonds propres et à la supervision qui limitent la prise de risque propriétaire. Le marché de la gestion d'actifs aux États-Unis est également influencé par les agrégateurs de plateformes qui fournissent des technologies, des portefeuilles modèles et un soutien en capital pour les fusions-acquisitions et la succession, ce qui aide les indépendants à rivaliser avec les réseaux de courtage intégré.

Les courtiers-négociants font l'objet d'un contrôle accru dans le cadre de la Réglementation sur le meilleur intérêt à mesure que les superviseurs évaluent la sélection des classes d'actions, les produits complexes et les divulgations relatives aux conflits d'intérêts et aux coûts. Ce contrôle pousse davantage de sociétés à standardiser la diligence raisonnable et l'évaluation comparative des frais, ce qui peut favoriser les ETF à faible coût et les conseils basés sur des modèles dans les allocations de base. D'autres types de sociétés, notamment les consultants en retraite et les family offices, remportent des mandats pour des stratégies alternatives spécialisées et des services OCIO à mesure que les sponsors recherchent l'alignement des risques et l'envergure opérationnelle. Le secteur américain de la gestion d'actifs se polarise donc autour de plateformes de grande envergure et de boutiques spécialisées, les gestionnaires de taille intermédiaire ayant besoin de partenariats de distribution et de discipline en matière de coûts pour maintenir leur compétitivité. Sur l'horizon de prévision, la distribution menée par les conseillers devrait rester le principal gardien des flux vers les stratégies publiques et privées.

Par mode de conseil : les plateformes de conseil robotisé déploient l'IA agentique pour concurrencer sur la personnalisation

Le conseil humain a maintenu sa domination avec une part de 92,65 % en 2025, tandis que le conseil robotisé devrait croître à un TCAC de 19,33 % jusqu'en 2031. L'hybridation progresse à mesure que les acteurs en place équipent les conseillers d'outils d'IA générative pour les résumés clients, la préparation des réunions et les diagnostics de portefeuille qui augmentent la capacité et la cohérence dans la prestation de conseils. L'économie des plateformes et les conflits d'intérêts sur certaines plateformes numériques ont attiré l'attention des régulateurs, ce qui encourage une plus grande transparence sur les programmes de balayage et la sélection de fonds affiliés. La taille du marché de la gestion d'actifs aux États-Unis bénéficie également de l'innovation en matière de conseil robotisé, où les modèles d'IA agentique synthétisent les données de dépenses, les événements de vie et la tolérance au risque pour automatiser le rééquilibrage des portefeuilles dans des limites définies. Dans les canaux de retraite, les employés expriment une demande croissante de personnalisation et de portabilité des fonctionnalités d'épargne, ce qui soutient l'adoption de portefeuilles modèles et d'outils de conseil au niveau des régimes.

Le conseil humain reste résilient là où les conseillers assurent un accompagnement comportemental, une planification fiscale et une coordination complexe entre les successions et les entreprises que les moteurs automatisés ne peuvent pas entièrement reproduire. À mesure que l'IA réduit le coût de l'analyse et du reporting, les conseillers peuvent se concentrer sur la synthèse, la planification de scénarios et la mise en œuvre qui lient les investissements aux objectifs et aux besoins de flux de trésorerie. Le secteur américain de la gestion d'actifs proposera donc à la fois des solutions automatisées à faible coût pour les besoins plus simples et des modèles à forte valeur ajoutée pour les ménages complexes, le conseil hybride servant de tissu conjonctif entre les deux. Au fil du temps, la tarification s'alignera plus étroitement sur les résultats mesurables et la portée plutôt que sur les seuls frais basés sur les actifs. Les gestionnaires qui harmonisent les modèles, la technologie et l'expertise humaine sont bien positionnés pour capter des parts à mesure que les attentes des clients évoluent.

Par type de client : la demande des particuliers augmente à mesure que l'accès aux marchés privés se démocratise

Les clients institutionnels ont détenu une part de 64,72 % en 2025, tandis que les particuliers devraient se développer à un TCAC de 15,49 % jusqu'en 2031, les ménages à hauts revenus augmentant leurs allocations aux actifs alternatifs et à l'indexation personnalisée. Le marché de la gestion d'actifs aux États-Unis est remodelé par la participation des particuliers aux stratégies alternatives distribuées via des fonds à intervalles, des véhicules evergreen et des marchés secondaires qui offrent une liquidité périodique et une intégration simplifiée. Les véhicules de capital-investissement ciblant les canaux de gestion de patrimoine ont augmenté, et les intentions d'allocation suggèrent une dynamique continue au cours des un à deux prochaines années parmi les utilisateurs existants à hauts revenus. Les teneurs de registres et les gestionnaires d'actifs pilotent également des structures pour intégrer des tranches de marchés privés dans les régimes à cotisations définies dans des limites prudentes et des cadres fiduciaires. Le résultat est une gamme plus large d'expositions pour les investisseurs particuliers, avec l'éducation et le conseil servant d'éléments facilitateurs essentiels de l'adéquation et du rythme d'allocation.

Les clients institutionnels continuent de dominer par valeur d'actifs en raison d'horizons à long terme et de la capacité à supporter l'illiquidité, bien que la croissance soit plus régulière car de nombreux portefeuilles opèrent dans des fourchettes de politique matures. Le marché de la gestion d'actifs aux États-Unis connaîtra toujours une demande institutionnelle régulière pour les services OCIO, le crédit privé, les infrastructures et les programmes de couverture qui alignent les actifs sur les passifs et les considérations de capital réglementaire. La dynamique des particuliers devrait rester au-dessus de la tendance à mesure que la personnalisation, les stratégies fiscalement avantageuses et l'accès aux actifs alternatifs se développent via la distribution menée par les conseillers. L'éducation, la transparence et les contrôles des risques détermineront la durabilité des flux des particuliers vers les stratégies complexes. Les gestionnaires qui calibrent la liquidité, les frais et les divulgations aux besoins des ménages seront mieux placés pour maintenir la croissance.

Par source de gestion : les actifs délégués offshore augmentent face aux lacunes de capacités spécialisées

Les actifs gérés onshore ont représenté 87,61 % de la part en 2025, tandis que les actifs délégués offshore devraient croître à un TCAC de 17,76 % de 2026 à 2031, les institutions accédant à des capacités spécialisées à l'étranger. Le marché de la gestion d'actifs aux États-Unis est de plus en plus mondial dans ses sources, avec des mandats délégués à des gestionnaires non américains pour des stratégies de niche telles que le crédit européen en difficulté, les souverains des marchés émergents et les actions frontières où les connaissances locales sont importantes. Certains investisseurs utilisent des véhicules offshore pour des raisons structurelles tout en maintenant une supervision fiduciaire, un reporting et un contrôle des risques basés aux États-Unis. Les gestionnaires s'appuient également sur des systèmes de règlement transfrontaliers basés sur la blockchain qui rationalisent la garde, la conversion de devises et la réconciliation pour les portefeuilles complexes. Les fonds monétaires en USD domiciliés dans l'UE continuent de refléter la demande mondiale d'actifs liquides de haute qualité, et les investisseurs non européens détiennent une grande part de ces véhicules, ce qui souligne la nature transfrontalière de la gestion de trésorerie.

Les gestionnaires onshore maintiennent des avantages en matière de fiscalité américaine, d'obligations municipales et de planification successorale, qui continuent d'ancrer les offres de patrimoine de base et les solutions d'indexation directe. La délégation offshore s'étendra là où la capacité américaine est limitée et où les gestionnaires spécialisés peuvent ajouter de l'alpha net de frais, de devises et de coûts de transaction. Le marché de la gestion d'actifs aux États-Unis équilibrera probablement le contrôle onshore avec une exécution offshore ciblée à mesure que les modèles de gouvernance mûrissent pour les portefeuilles complexes. La technologie qui standardise les données et le reporting entre les domiciles peut réduire les frictions pour les allocateurs et les auditeurs. Le mélange résultant devrait soutenir à la fois la diversification et la discipline opérationnelle dans les grands pools de capital.

Analyse géographique

Les schémas de croissance régionaux aux États-Unis reflètent la concentration de la richesse, la densité des conseillers et les différents régimes fiscaux qui façonnent la demande de produits et la sélection des enveloppes. Les centres financiers côtiers ancrent les mandats institutionnels et l'expertise en actifs alternatifs, tandis que les corridors de richesse à croissance rapide au Texas, en Floride et dans les Carolines développent une distribution menée par les conseillers qui tire les ETF, les comptes gérés séparément et les stratégies privées. Les États à fiscalité élevée affichent une forte demande d'indexation directe fiscalement avantageuse et de stratégies d'obligations municipales, parallèlement aux ETF actifs qui offrent une efficacité fiscale via des transferts en nature. Les ETF actifs ont attiré une grande part des flux de 2025 par rapport aux actifs, et les ETF actifs à revenu fixe ont collecté 146 milliards USD à mesure que les investisseurs recherchaient du rendement et de la liquidité avec des avantages fiscaux. Le marché de la gestion d'actifs aux États-Unis continuera de connaître une croissance le long des pôles de conseillers en investissement enregistrés et des centres de retraite où les facteurs démographiques et fiscaux amplifient la demande de conseil.

Les régions du Midwest et du Sud-Est avec des concentrations de régimes de retraite d'entreprise adoptent des solutions OCIO pour aligner les actifs sur les passifs après l'amélioration du statut de financement en 2025. À mesure que les sponsors réduisent les risques, ils s'appuient sur la gouvernance, l'analyse et les actifs alternatifs diversifiés pour gérer la volatilité du ratio de financement et le risque de contribution. Les conseillers dans ces régions constatent également une adoption régulière de portefeuilles modèles et d'ETF à revenu fixe qui équilibrent les besoins de revenus avec le contrôle des retraits dans les comptes de retraite. Le marché de la gestion d'actifs aux États-Unis bénéficie de l'adoption par les employeurs de fonctionnalités d'épargne d'urgence qui stabilisent les soldes de trésorerie des participants et améliorent l'engagement, ce qui peut soutenir le financement de la trajectoire de désengagement progressif et les tranches de liquidité dans les régimes à cotisations définies. Au fil du temps, la dispersion régionale suivra la densité des conseillers et la sophistication des régimes d'employeurs, qui augmentent toutes deux dans les États de la ceinture solaire. Cela crée un contexte favorable pour les planificateurs et les gestionnaires d'actifs qui peuvent unifier le conseil, les investissements et l'optimisation fiscale.

Le segment des actifs numériques est désormais représenté sur les principales plateformes de courtage et de conseillers en investissement enregistrés suite aux approbations réglementaires des ETP crypto au comptant début 2024. Les flux nets vers les ETF liés aux cryptomonnaies ont augmenté en 2024, et le marché de la gestion d'actifs aux États-Unis a répondu avec des gammes de produits élargies et des intégrations de modèles pour gérer la volatilité et le dimensionnement au sein de portefeuilles diversifiés. Les plus grands produits ont rapidement pris de l'ampleur, ce qui a soutenu de meilleurs spreads de négociation et des opérations sur le marché primaire qui facilitent la gestion de la liquidité pour les conseillers. À mesure que le cadre réglementaire évolue, l'acceptation des plateformes et les normes de construction de portefeuille devraient suivre, notamment là où les produits répondent aux exigences fiscales et opérationnelles des flux de travail de conseil. Les gestionnaires continuent de mettre l'accent sur l'éducation et les divulgations de risques pour aligner les attentes des clients sur le profil des actifs numériques au sein des allocations équilibrées.

Paysage concurrentiel

Le secteur américain de la gestion d'actifs présente une forte concentration avec une consolidation accélérée autour des plateformes de grande envergure disposant d'avantages en termes de coûts et autour des gestionnaires spécialisés avec des sources distinctes ou des technologies, tandis que les sociétés de taille intermédiaire font face à une pression sur les frais et à des obstacles de distribution. Les leaders en termes d'envergure peuvent déployer des actions tarifaires qui attirent des flux et élèvent le seuil pour les concurrents, comme en témoignent les larges réductions de frais sur de grandes familles de fonds en 2025. Les investissements stratégiques dans les écosystèmes de conseillers en investissement enregistrés et les outils d'habilitation des conseillers redéfinissent la façon dont les fabricants de produits accèdent aux clients finaux et dont les conseillers s'approvisionnent en modèles et en capital pour la croissance. Le déploiement technologique est désormais un facteur de différenciation au début de 2026, avec davantage de sociétés investissant dans l'IA pour la recherche, le risque et le service client, même si les allocations budgétaires restent faibles dans de nombreuses organisations. Le marché de la gestion d'actifs aux États-Unis connaît également un alignement accru entre les lancements d'ETF actifs et la livraison de modèles, ce qui comprime le délai entre le concept de produit et l'utilisation par le client. À mesure que la consolidation progresse, les acquéreurs recherchent des capacités alternatives, une portée en gestion de patrimoine privé et des technologies qui réduisent les coûts unitaires à grande échelle.

Les grands gestionnaires alternatifs étendent leur utilisation de capitaux hybrides et de coentreprises pour poursuivre des transactions complexes qui nécessitent de l'envergure, une expertise sectorielle et un financement à long terme. Un accord de 2025 entre des fonds gérés par Apollo Global Management et Brookfield Asset Management avec des partenaires japonais pour acquérir un grand loueur d'aéronefs a signalé la profondeur du capital privé disponible pour les actifs d'entreprise spécialisés. Le marché de la gestion d'actifs aux États-Unis en bénéficie à mesure que les investisseurs se diversifient dans le capital-investissement, les infrastructures et le crédit privé, et que les gestionnaires créent des structures evergreen et à intervalles adaptées aux canaux de gestion de patrimoine. L'infrastructure numérique est un thème prominent à mesure que la demande de centres de données et les mises à niveau du réseau électrique tirent le financement à travers les structures de dette et de capital, les gestionnaires se concurrençant sur l'approvisionnement, les opérations et le contrôle des risques. L'innovation produit dans les ETF actifs, notamment les expositions à revenu fixe et multi-sectorielles, soutient des solutions basées sur des modèles qui répondent rapidement aux conditions de taux et de crédit. Les gestionnaires utilisant l'IA pour comprimer les cycles de recherche et de reporting gagnent des avantages de vitesse qui se composent au fil du temps et peuvent se traduire par un meilleur service client et une meilleure rétention des mandats.

Des opportunités d'espaces blancs sont visibles dans le capital-investissement de petite et moyenne capitalisation, le financement par crédit privé des transitions immobilières commerciales et les infrastructures alignées sur les besoins en énergie de l'IA et de l'électrification. Les échéances de la dette immobilière commerciale jusqu'en 2026 créent une demande de crédit privé et de structures hybrides capables de répondre à des besoins complexes de refinancement, ce qui s'aligne sur les atouts d'approvisionnement des plateformes alternatives. Les projections de croissance de la charge du secteur de l'énergie suggèrent une formation de capital soutenue dans la production et le réseau électrique, ce qui soutient les allocations en infrastructures pour les investisseurs à long terme. Le règlement transfrontalier basé sur la blockchain réduit les frictions pour les flux institutionnels et de gestion de patrimoine, et les plateformes des grandes banques ont désormais traité des volumes importants qui démontrent la disponibilité pour la production. Les alliances entre les leaders de l'indexation et les gestionnaires actifs élargissent l'accès aux expositions privées de qualité institutionnelle dans des formats multi-actifs conçus pour des portefeuilles axés sur les résultats. Le marché de la gestion d'actifs aux États-Unis continuera de récompenser les sociétés qui alignent la conception des produits, la distribution et la technologie sur les besoins évolutifs des clients et les attentes réglementaires.

Leaders du secteur américain de la gestion d'actifs

Vanguard Group

BlackRock Inc.

Fidelity Investments

State Street Global Advisors

J.P. Morgan Asset Management

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Franklin Templeton a finalisé son acquisition de la société paneuropéenne de crédit privé Apera Asset Management, renforçant ses actifs sous gestion en crédit alternatif et élargissant ses capacités mondiales en crédit privé.

- Septembre 2025 : Apollo Global Management a finalisé son acquisition entièrement en actions de Bridge Investment Group, précédemment annoncée, intégrant Bridge comme société de plateforme au sein de l'activité de gestion d'actifs d'Apollo tout en conservant sa marque et son équipe de direction.

- Mars 2025 : BlackRock Inc. a lancé un ETP bitcoin en Europe, coté sur plusieurs bourses européennes dans le cadre de son expansion dans les actifs numériques suite à son succès aux États-Unis.

- Janvier 2024 : La Commission des valeurs mobilières des États-Unis a approuvé plusieurs ETP Bitcoin au comptant, dont l'iShares Bitcoin Trust de BlackRock Inc., marquant une étape historique dans l'accès réglementé aux investissements en cryptomonnaies.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion d'actifs aux États-Unis comme l'ensemble des actifs clients qui sont professionnellement investis, administrés ou conseillés par des gestionnaires réglementés par la SEC. Cela couvre les véhicules collectifs, les fonds communs de placement, les ETF, les fonds d'investissement collectif, les fonds spéculatifs, le capital-investissement, l'immobilier et le crédit privé, ainsi que les comptes gérés séparément basés sur des modèles, les mandats fiduciaires et les portefeuilles de conseil robotisé, à condition que le gestionnaire exerce une autorité discrétionnaire ou de conseil. Les actifs sont comptabilisés une seule fois à la valeur de marché, qu'ils soient gérés onshore ou via des fonds maîtres offshore domiciliés aux États-Unis.

Nous excluons les soldes de courtage autogérés, les réserves de compte général des assureurs, la trésorerie d'entreprise et les actifs qui sont uniquement en garde sans supervision de portefeuille.

Vue d'ensemble de la segmentation

- Par classe d'actifs

- Actions

- Titres à revenu fixe

- Actifs alternatifs

- Autres classes d'actifs

- Par type de société

- Courtiers-négociants

- Banques

- Sociétés de conseil en patrimoine

- Autres types de sociétés

- Par mode de conseil

- Conseil humain

- Conseil robotisé

- Par type de client

- Particuliers

- Institutionnel

- Par source de gestion

- Offshore

- Onshore

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des stratèges de portefeuille seniors auprès de conseillers en patrimoine, de sponsors de régimes et d'administrateurs de fonds à New York, Chicago, San Francisco et Charlotte, puis avons effectué des enquêtes auprès de conseillers en investissement enregistrés de taille intermédiaire. Leurs informations nous ont aidés à tester les hypothèses de compression des frais, à valider les taux d'adoption du conseil robotisé et à établir des références pour les tailles moyennes des comptes qui ne figurent pas dans les dépôts publics.

Recherche documentaire

Les analystes de Mordor Intelligence ont collecté des données de base auprès de sources publiques de premier rang telles que l'Association des conseillers en investissement, les flux de fonds de la Réserve fédérale, les dépôts du formulaire ADV de la SEC et les tableaux des marchés de capitaux du Bureau du recensement des États-Unis ; ceux-ci révèlent les nombres de conseillers, les répartitions de produits et la croissance historique des actifs sous gestion. Les associations professionnelles, notamment l'Institut des sociétés d'investissement et l'Association de gestion des investissements alternatifs, ont fourni des séries sur les flux des ETF, les changements de classes d'actions des fonds communs de placement et l'effet de levier des fonds privés. Pour enrichir ces ensembles de données, nous avons utilisé Dow Jones Factiva pour les nouvelles de transactions et D&B Hoovers pour les courbes de revenus des gestionnaires, tandis que les recherches de brevets Questel ont signalé l'intensité de l'innovation dans les outils de tokenisation. Ces sources illustrent des tendances mais restent illustratives, et non exhaustives, de l'ensemble des sources consultées.

Dimensionnement du marché et prévisions

La base de référence 2025 a été ancrée par une reconstruction descendante des actifs américains gérés professionnellement dans les dépôts publics et les tableaux des flux de fonds, qui sont ensuite recoupés avec des agrégations ascendantes échantillonnées des divulgations d'actifs sous gestion des principaux gestionnaires et des vérifications des canaux sur les tailles moyennes des comptes. Les variables clés comprennent la capitalisation boursière des actions, la pénétration des ETF, les flux de cotisations aux régimes de retraite, les totaux de levée de fonds privés, les trajectoires des taux d'intérêt et la compression des frais de conseil. Une prévision par régression multivariée lie ces moteurs aux actifs sous gestion projetés, tandis que l'analyse de scénarios capture la hausse des fonds tokenisés et la baisse des règles fiduciaires plus strictes. Les lacunes dans les agrégations des gestionnaires sont comblées en appliquant des ratios médians de rotation des actifs provenant des conseillers en investissement enregistrés interrogés.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches — analyste, analyste senior et responsable de domaine — avant publication. Nous réexécutons les vérifications d'anomalies par rapport aux nouvelles données de flux de l'Institut des sociétés d'investissement chaque trimestre, et l'ensemble du modèle est actualisé annuellement ou plus tôt si un événement réglementaire important se produit.

Pourquoi notre base de référence américaine de la gestion d'actifs inspire confiance

Les estimations publiées divergent souvent parce que les sociétés suivent différents pools d'actifs, appliquent des ajustements de duplication variés et actualisent leurs modèles selon des calendriers différents.

Les principaux facteurs d'écart comprennent la question de savoir si les actifs sous-conseillés sont comptés en double, si les pools canadiens sont intégrés dans un agrégat nord-américain, le choix du revenu par rapport aux actifs sous gestion comme métrique, et la vitesse à laquelle la compression des frais est intégrée. La portée disciplinée de Mordor Intelligence, l'actualisation annuelle et la vérification des actifs en double couche fournissent la base de référence fiable dont les décideurs ont besoin.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 63 280 milliards (2025) | ||

| 144 600 milliards (2024) | Cabinet de conseil mondial A | Comptabilise les actifs sous-conseillés en double et les soldes de garde non discrétionnaires |

| 77 800 milliards (2023) | Association sectorielle B | Couvre uniquement les 500 premiers gestionnaires et inclut le Canada tout en omettant les petits conseillers en investissement enregistrés |

| 165,02 milliards (2024) | Revue professionnelle C | Rapporte les revenus de frais de la banque d'investissement et du conseil, et non les actifs sous gestion des clients |

En résumé, les écarts proviennent d'une extension du périmètre, d'une inadéquation des métriques et d'années de base plus anciennes. En sélectionnant un univers d'actifs clair, en combinant des données faisant autorité avec des entretiens sur le terrain et en effectuant des mises à jour selon un calendrier fixe, Mordor Intelligence fournit une base de marché équilibrée en laquelle les investisseurs et les planificateurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché de la gestion d'actifs aux États-Unis jusqu'en 2031 ?

La taille du marché de la gestion d'actifs aux États-Unis est estimée à 70 970 milliards USD en 2026 et à 125 980 milliards USD d'ici 2031, reflétant un TCAC de 12,16 %.

Quels segments connaîtront la croissance la plus rapide entre 2026 et 2031 ?

Les actifs alternatifs, le conseil robotisé, les clients particuliers et les mandats délégués offshore devraient mener la croissance, avec des TCAC respectifs de 14,62 %, 19,33 %, 15,49 % et 17,76 %.

Qu'est-ce qui stimule l'essor de l'adoption des ETF actifs ?

L'efficacité fiscale des transferts en nature, l'itération rapide des produits et l'approbation par la SEC des ETF à classes d'actions multiples alimentent les flux vers les formats d'ETF actifs, notamment en revenu fixe.

Comment les changements réglementaires façonnent-ils les priorités des gestionnaires en 2026 ?

Le rapport 2026 de la FINRA, les calculs quotidiens de réserves et le renforcement des normes de protection des données augmentent les coûts de conformité et orientent les investissements vers la gouvernance, la cybersécurité et la documentation.

Où se trouvent les opportunités les plus attractives sur les marchés privés actuellement ?

Le crédit privé lié aux transitions immobilières commerciales, le capital-investissement de petite et moyenne capitalisation et les infrastructures pour l'énergie et les centres de données sont des domaines d'intérêt clés, soutenus par des moteurs de demande à long terme.

Comment les conseillers défendent-ils leurs frais face aux alternatives robotisées et passives ?

Les conseillers s'appuient sur la planification globale, les stratégies fiscalement avantageuses et l'accès aux actifs alternatifs, tandis que les outils hybrides activés par l'IA améliorent la personnalisation et la productivité pour maintenir la création de valeur.

Dernière mise à jour de la page le: