Taille et part de marché de la gestion d'actifs au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

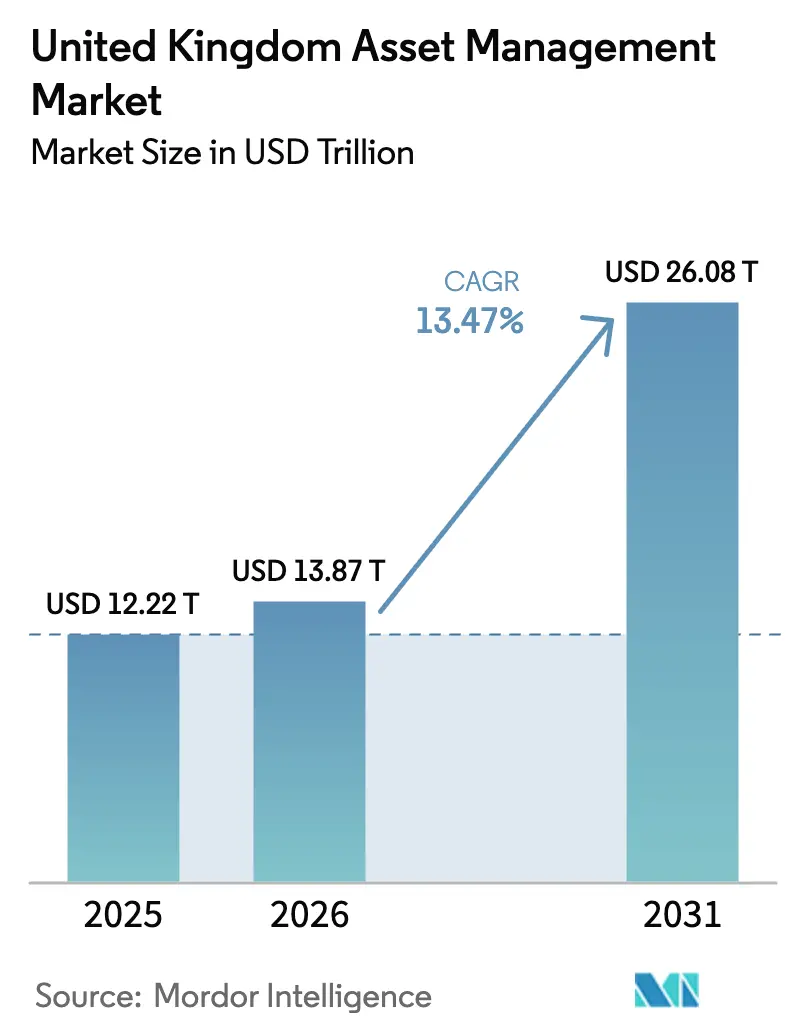

| Taille du marché de l'année de base (2025) | 12.22 Trillions de dollars américains |

| Taille du Marché (2026) | 13.87 Trillions de dollars américains |

| Taille du Marché (2031) | 26.08 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion d'actifs au Royaume-Uni par Mordor Intelligence

La taille du marché de la gestion d'actifs au Royaume-Uni était évaluée à 12 220 milliards USD en 2025 et devrait croître de 13 870 milliards USD en 2026 pour atteindre 26 080 milliards USD d'ici 2031, à un TCAC de 13,47 % au cours de la période de prévision (2026-2031).

Le marché de la gestion d'actifs au Royaume-Uni connaît une forte croissance, portée par une évolution structurelle de la composition de la clientèle et des préférences d'investissement. De plus en plus, les investisseurs institutionnels se tournent vers les marchés privés et les stratégies illiquides, à la recherche de rendements ajustés à l'inflation et d'une diversification au-delà des portefeuilles traditionnels. Les investisseurs particuliers jouent également un rôle croissant, stimulés par l'adoption rapide de plateformes d'investissement axées sur le numérique qui facilitent et rendent plus attrayant l'accès aux marchés. Les mandats étrangers représentent une part croissante des actifs, intégrant davantage le Royaume-Uni aux flux de capitaux mondiaux et attirant des investissements transfrontaliers. Les réformes réglementaires, notamment les modifications du cadre des comptes d'épargne individuelle (ISA) et du régime des fonds d'actifs à long terme (LTAF), ouvrent de nouvelles voies aux investisseurs particuliers et aux investisseurs en cotisations définies pour accéder aux investissements alternatifs. Le secteur s'est stabilisé après les chocs de marché précédents, avec une meilleure gouvernance et des garanties de liquidité renforçant la confiance des investisseurs. Les sociétés de conseil en patrimoine et les modèles hybrides de conseil robotisé se développent rapidement, captant des parts de marché aux banques traditionnelles en répondant aux besoins évolutifs des investisseurs. Les marchés privés et les actifs alternatifs sont de plus en plus prisés, les investisseurs recherchant une croissance à long terme et une exposition diversifiée. Les partenariats stratégiques entre les gestionnaires britanniques et les originateurs d'actifs mondiaux permettent d'accéder à de nouvelles opportunités et à des produits d'investissement innovants.

Points clés du rapport

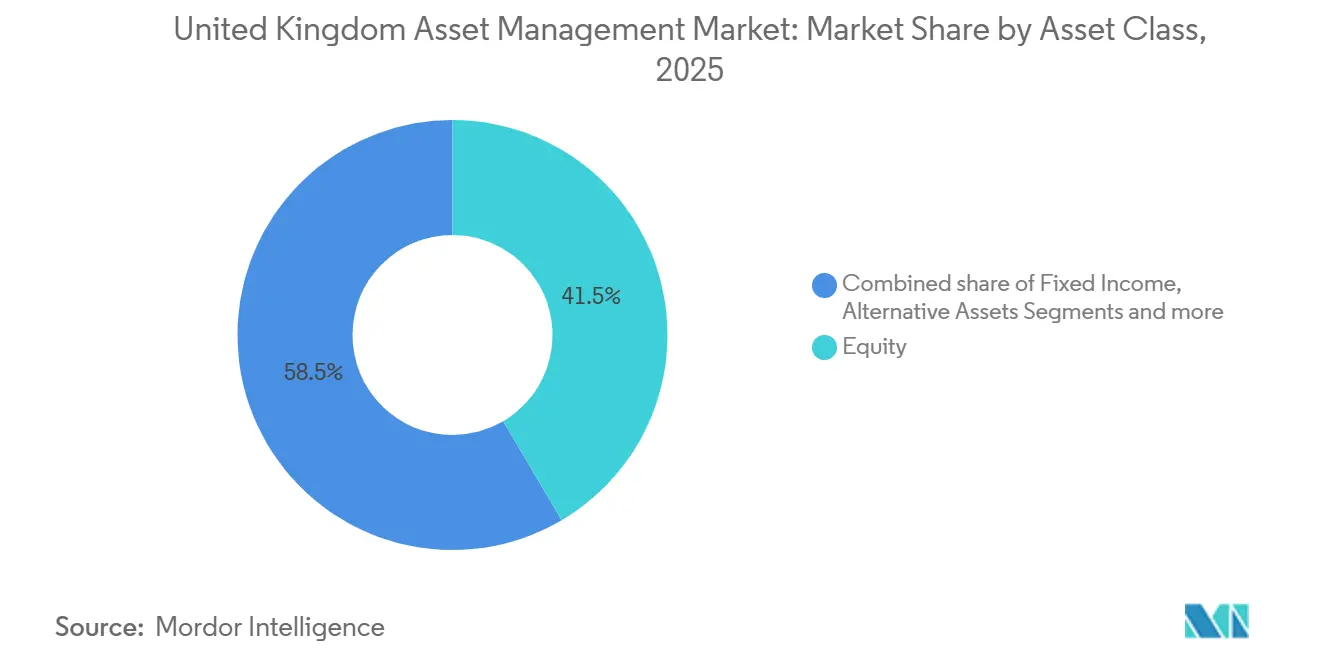

- Par classe d'actifs, les actions ont représenté 41,52 % de la part de marché de la gestion d'actifs au Royaume-Uni en 2025, tandis que les actifs alternatifs devraient se développer à un TCAC de 15,44 % jusqu'en 2031.

- Par type de société, les banques ont détenu 39,83 % de la part de marché de la gestion d'actifs au Royaume-Uni en 2025, et les sociétés de conseil en patrimoine et les conseillers en investissements enregistrés (RIA) devraient croître à un TCAC de 14,96 % jusqu'en 2031.

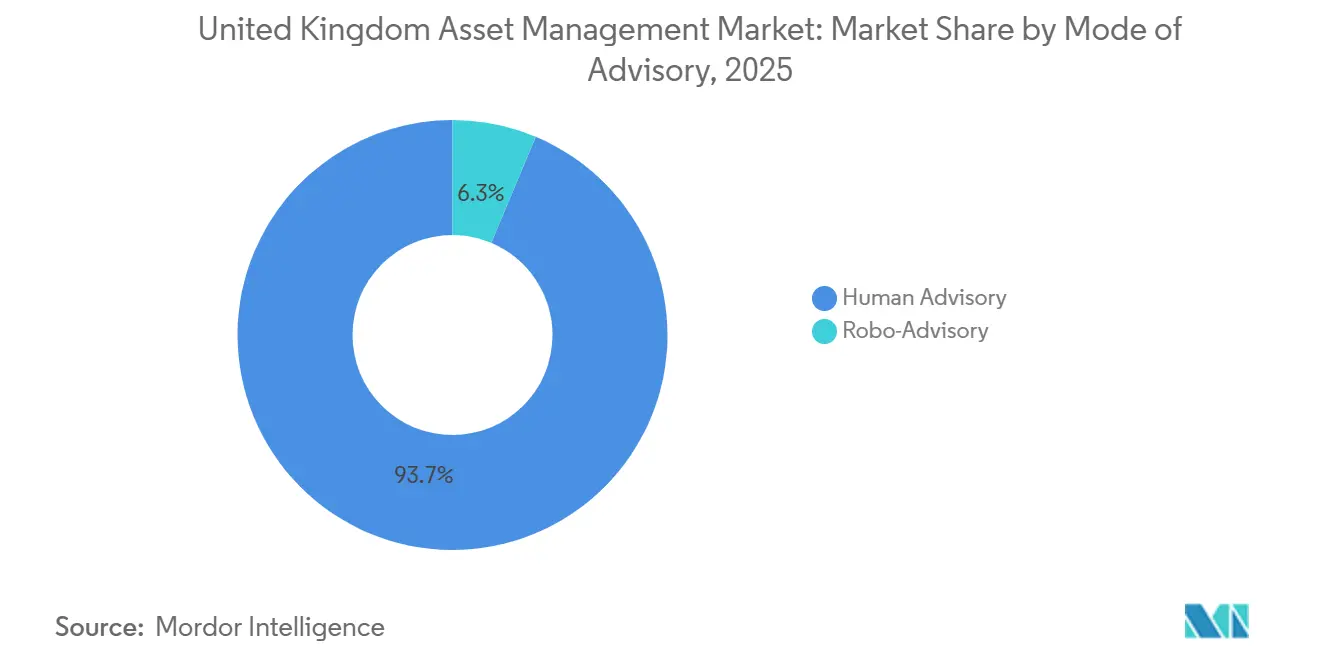

- Par mode de conseil, le conseil humain a représenté 93,67 % de la part de marché de la gestion d'actifs au Royaume-Uni en 2025, tandis que le conseil robotisé devrait croître à un TCAC de 20,63 % jusqu'en 2031.

- Par type de client, les investisseurs institutionnels ont contrôlé 73,52 % de la part de marché de la gestion d'actifs au Royaume-Uni en 2025, et le segment des particuliers devrait croître à un TCAC de 17,89 % jusqu'en 2031.

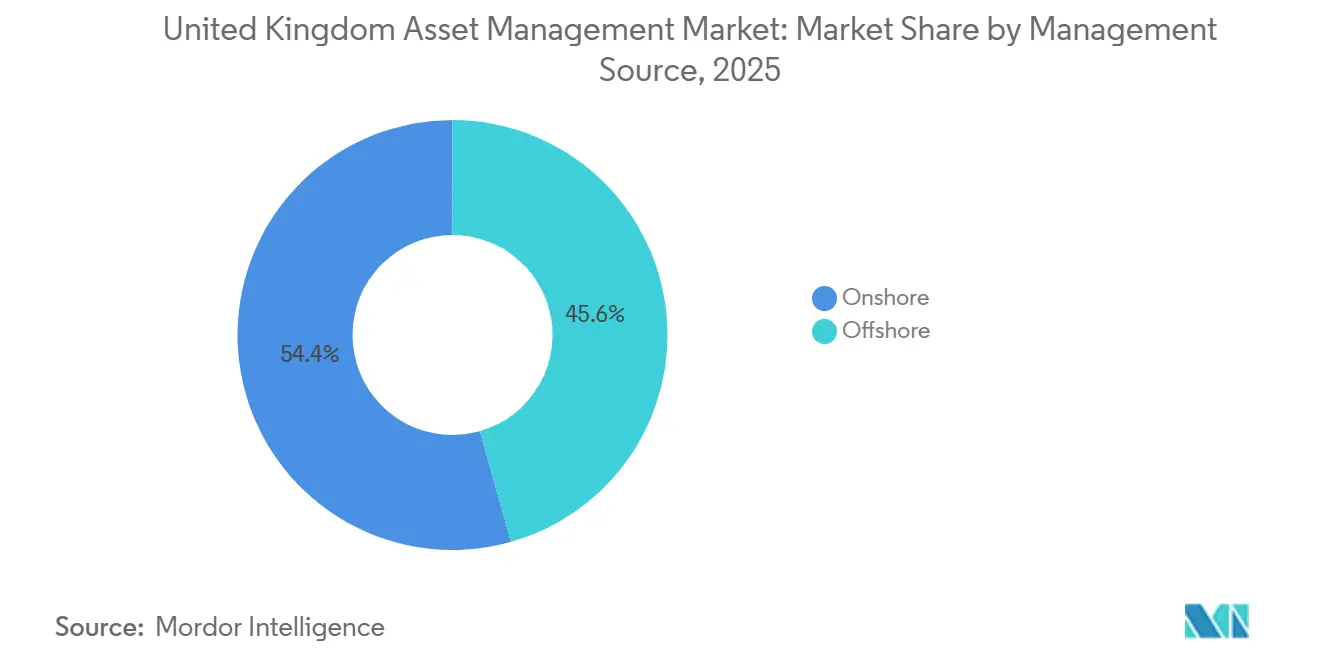

- Par source de gestion, les actifs gérés en onshore ont représenté 54,39 % de la part de marché de la gestion d'actifs au Royaume-Uni en 2025, et les actifs délégués en offshore devraient croître à un TCAC de 14,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion d'actifs au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des mandats étrangers stimule la croissance de la gestion d'actifs au Royaume-Uni | +2.8% | Mondial, avec une concentration en Europe et dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des marchés privés et des allocations en actifs alternatifs | +3.1% | Institutionnel mondial de base ; Asie-Pacifique de base avec répercussions sur les régimes à cotisations définies du Royaume-Uni via les LTAF | Moyen terme (2-4 ans) |

| Investissement particulier axé sur le numérique et actions fractionnées | +1.9% | National, avec des gains précoces à Londres, Manchester et Édimbourg, pôles de la fintech | Court terme (≤ 2 ans) |

| Accélération des entrées de fonds labellisés ESG / SDR | +1.4% | Europe et Royaume-Uni, avec alignement réglementaire entre le SFDR européen et les cadres SDR du Royaume-Uni | Long terme (≥ 4 ans) |

| Les structures de fonds tokenisés obtiennent des créneaux dans le bac à sable de la FCA | +0.9% | Phase pilote nationale axée sur les pôles fintech de la Cité de Londres et d'Édimbourg | Long terme (≥ 4 ans) |

| Le régime LTAF débloquant l'accès des régimes à cotisations définies aux actifs illiquides | +2.4% | National, avec un accent politique sur les allocations du Royaume-Uni conformément à l'Accord de Mansion House | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des mandats étrangers stimule la croissance de la gestion d'actifs au Royaume-Uni

En 2024, les actifs de clients internationaux ont dépassé les actifs domestiques pour la première fois, atteignant une part majoritaire des actifs gérés au Royaume-Uni et signalant un changement structurel sur le marché. Ce changement a conduit les gestionnaires d'actifs britanniques à repenser le service client, les stratégies de tarification et la navigation réglementaire pour répondre à une base d'investisseurs plus mondiale. Les mandats européens ont fortement rebondi, reflétant un regain de confiance dans les gestionnaires basés au Royaume-Uni pour superviser les portefeuilles continentaux. Les collaborations stratégiques renforcent cette tendance, comme le partenariat pluriannuel de M&G avec Dai-ichi Life et l'expansion de la plateforme immobilière mondiale de Legal & General par le biais d'acquisitions et de participations minoritaires. Ces initiatives illustrent comment les gestionnaires britanniques s'associent de plus en plus aux réservoirs de capitaux européens et asiatiques tout en tirant parti des pôles opérationnels et des talents professionnels du pays. Les évolutions politiques, notamment les prochaines réformes de la directive sur les gestionnaires de fonds d'investissement alternatifs (AIFM) et le calendrier de l'AIFMD II européenne, façonnent les modèles de délégation et l'accès transfrontalier aux marchés, influençant la structuration des mandats internationaux[1]The Investment Association, « Enquête sur la gestion des investissements 2024-2025 », The Investment Association, theia.org.

Essor des marchés privés et des allocations en actifs alternatifs

Les marchés privés et les actifs alternatifs occupent une place de plus en plus centrale dans les stratégies d'investissement institutionnel, les investisseurs recherchant des rendements à long terme ajustés à l'inflation et des portefeuilles alignés sur leurs exigences de liquidité et de passif. Les principaux gestionnaires britanniques développent leurs capacités dans le capital-investissement, les infrastructures, la dette privée et l'immobilier, témoignant d'une forte résilience dans un contexte de marché en évolution. Le régime des fonds d'actifs à long terme (LTAF) permet aux investisseurs particuliers et aux investisseurs en cotisations définies d'accéder à des stratégies privées diversifiées. Une gouvernance, une surveillance et une conception des fonds améliorées rendent ces investissements plus sûrs et plus accessibles aux épargnants à long terme. La demande institutionnelle stimule l'innovation dans les structures de fonds et les approches d'investissement pour répondre aux besoins évolutifs des investisseurs. Cette tendance remodèle l'allocation des portefeuilles, les marchés privés jouant un rôle plus important par rapport aux stratégies traditionnelles des marchés publics. Les gestionnaires britanniques tirent parti de leur expertise et de leurs pôles opérationnels pour capter cette demande croissante.

Investissement particulier axé sur le numérique et actions fractionnées

Les améliorations apportées aux technologies financières et les changements réglementaires abaissent les barrières à l'entrée pour l'investissement des particuliers et posent les bases d'une croissance régulière de la participation. L'Autorité de conduite financière (FCA) a autorisé la détention de fractions d'actions dans les comptes d'épargne en actions et valeurs mobilières (Stocks and Shares ISA), les comptes d'épargne junior (Junior ISA) et les fonds fiduciaires pour enfants (Child Trust Funds) à partir d'octobre 2024, supprimant une contrainte qui avait jusqu'alors limité l'efficacité fiscale de l'investissement fractionné pour de nombreux ménages[2]Gouvernement de Sa Majesté, « Réglementations relatives aux comptes d'épargne individuelle et aux fonds fiduciaires pour enfants (Amendement n° 2) 2024 », GOV.UK. Dans ce contexte, HSBC a lancé en 2025 une nouvelle solution permettant le traitement fractionné et la conservation de tous les ETF cotés à la Bourse de Londres (LSE), facilitant l'accès des investisseurs particuliers aux ETF sur une base fractionnée via les plateformes et les gestionnaires de patrimoine[3]ETF Express, « HSBC lance une offre d'actions fractionnées pour tous les ETF cotés à la LSE », etfexpress.com. L'offre favorise une exécution plus efficace pour les petites transactions, répond à des défis tels que la traîne de trésorerie et l'arrondi des unités, et cible des millions d'investisseurs britanniques en ETF. Le vivier d'investisseurs particuliers au Royaume-Uni est substantiel, et des initiatives politiques telles que les Réformes de Leeds et le régime de soutien ciblé de la FCA visent à aider les ménages à transférer leurs liquidités inactives vers des investissements diversifiés. Ensemble, ces développements créent un vent arrière durable pour les particuliers sur le marché de la gestion d'actifs au Royaume-Uni. Les gestionnaires peuvent en tirer parti en proposant des parcours d'investissement simples et intuitifs, des orientations claires et des garde-fous alignés sur le risque.

Accélération des entrées de fonds labellisés ESG / SDR

L'introduction des exigences de divulgation en matière de durabilité (SDR) au Royaume-Uni a établi des labels volontaires et des normes anti-écoblanchiment, créant des critères clairs pour les fonds à orientation ciblée, d'amélioration, d'impact et à objectifs mixtes. Fin 2025, un nombre significatif de fonds avaient obtenu des labels SDR, témoignant d'un engagement fort en faveur de la transparence et de la crédibilité des déclarations de durabilité. L'approche progressive de la FCA, qui a retardé l'application des SDR aux gestionnaires de portefeuilles et de patrimoine, a permis au canal des fonds de mener l'adoption pendant que les entreprises développaient des contrôles internes robustes. L'intérêt des investisseurs pour les résultats axés sur le climat et la durabilité reste fort, façonnant la conception des produits et encourageant l'intégration d'objectifs ESG mesurables. Des exigences renforcées en matière de reporting et d'intendance renforcent la confiance dans les produits labellisés durabilité. Ces développements stimulent les entrées dans les stratégies ESG, soutenant la croissance du marché de la gestion d'actifs au Royaume-Uni. Les entreprises se concentrent de plus en plus sur la démonstration de l'impact et de la responsabilité, faisant des offres ESG un moteur structurel de croissance clé[4].

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des frais dans les canaux passifs et de portefeuilles modèles | -2.1% | National, avec une pression aiguë dans les pôles de gestion de patrimoine londoniens | Court terme (≤ 2 ans) |

| Divergence réglementaire post-Brexit et coûts de friction | -1.3% | Opérations transfrontalières nationales ; entreprises orientées vers l'Europe à Édimbourg et Londres | Moyen terme (2-4 ans) |

| Fuite des talents due aux vagues rapides de consolidation par fusions-acquisitions | -0.8% | National, concentré à Édimbourg, Manchester et Londres | Moyen terme (2-4 ans) |

| Volatilité du marché des gilts exposant les risques de liquidité de l'investissement axé sur le passif (LDI) | -1.6% | National, affectant les régimes de retraite à prestations définies et les portefeuilles liés à l'assurance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Compression des frais dans les canaux passifs et de portefeuilles modèles

La concurrence intense sur les produits actifs et passifs exerce une pression sur les frais, ce qui a contraint les marges opérationnelles et fait baisser les prix dans plusieurs catégories d'investissement grand public. Les trackers passifs continuent d'attirer de fortes entrées, tandis que les fonds actifs connaissent des sorties, renforçant la domination des grandes plateformes indicielles à faible coût. La hausse des coûts opérationnels met davantage à l'épreuve les entreprises de taille moyenne qui manquent d'envergure, rendant difficile le maintien de la rentabilité sans améliorations de l'efficacité. Des niveaux de frais extrêmement bas dans les offres de marché large, tels que les ETF phares, ont ancré les attentes des investisseurs, notamment dans les canaux numériques et de portefeuilles modèles. En conséquence, les gestionnaires d'actifs se concentrent de plus en plus sur des modèles opérationnels évolutifs, la rationalisation des gammes de produits et la différenciation sélective des offres là où la recherche ou la supervision active justifie des frais plus élevés. Cet environnement de compression des frais constitue un frein à la croissance des revenus pour l'ensemble du marché de la gestion d'actifs au Royaume-Uni, en particulier pour les entreprises en concurrence en dehors des plus grandes plateformes.

Divergence réglementaire post-Brexit et coûts de friction

Les réformes au Royaume-Uni visant à renforcer la compétitivité du marché ont créé un cadre réglementaire qui diverge du cadre européen, entraînant des obligations à double voie pour les gestionnaires d'actifs transfrontaliers. Les règles britanniques relatives aux gestionnaires de fonds d'investissement alternatifs (AIFM) mettent en œuvre une approche par paliers basée sur la taille des fonds, qui diffère du cadre européen AIFMD II et affecte les processus de délégation, de commercialisation et d'exploitation. Le passeport de commercialisation européen n'étant plus disponible pour les gestionnaires britanniques, les entreprises doivent s'appuyer sur les régimes nationaux de placement privé tout en tirant parti du régime des fonds étrangers pour la reconnaissance des OPCVM au Royaume-Uni. Ce régime comprend des frais de demande et des exigences de divulgation spécifiques, telles que la clarification que ces fonds ne sont pas couverts par le régime d'indemnisation britannique, ajoutant complexité et coût. Bien que les régulateurs accélèrent les délais d'autorisation pour encourager l'innovation, les entreprises font encore face à des frictions lors de la transition vers le nouveau système. Ces divergences réglementaires augmentent les charges opérationnelles, élèvent les coûts de conformité et créent des obstacles potentiels à une gestion transfrontalière efficace.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : les actifs alternatifs en hausse tandis que la domination des actions s'estompe

Les stratégies actions détenaient une part de 41,52 % en 2025, tandis que les actifs alternatifs devraient croître à un TCAC de 15,44 % jusqu'en 2031, les institutions recherchant des sources de rendement diversifiées. Les marchés privés, notamment le capital-investissement, la dette privée, les infrastructures et l'immobilier, deviennent de plus en plus importants, les grands gestionnaires développant leurs capacités pour répondre à la demande croissante. Les fonds d'actifs à long terme (LTAF) offrent un canal permettant aux investisseurs particuliers et aux investisseurs en cotisations définies d'accéder à des expositions multi-actifs privées dans le cadre de cadres d'évaluation et de gouvernance renforcés. Les titres à revenu fixe restent essentiels pour l'adossement du passif et la gestion de la duration, même si les variations des taux d'intérêt ont influencé les stratégies de revenu et de couverture.

Les allocateurs élargissent leur exposition aux actions mondiales à mesure que les allocations aux actions domestiques diminuent, tandis que d'autres classes d'actifs, telles que les matières premières et les devises, sont utilisées de manière tactique pour la diversification plutôt que comme positions de base. Le rôle croissant des marchés privés incite à repenser les constructions de portefeuilles traditionnels, en s'éloignant des modèles conventionnels vers des allocations mieux alignées sur les objectifs d'inflation et de croissance. Dans l'ensemble, les portefeuilles sur le marché de la gestion d'actifs au Royaume-Uni deviennent plus diversifiés, avec un mélange plus équilibré d'expositions cotées et non cotées. Cette évolution reflète l'adaptation du marché aux dynamiques changeantes de risque, de rendement et de liquidité.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de société : les sociétés de conseil en patrimoine comblent l'écart avec les banques

Les banques détenaient une part de 39,83 % en 2025 et continuent de bénéficier d'une forte distribution et de liens avec les bilans. Les sociétés de conseil en patrimoine et les conseillers en investissements enregistrés (RIA) devraient croître à un TCAC de 14,96 % jusqu'en 2031, soutenus par des mesures politiques telles que les Réformes de Leeds et le prochain régime de soutien ciblé de la FCA, conçu pour développer des parcours simples et guidés pour des millions de consommateurs. De nombreux ménages détiennent des soldes de trésorerie substantiels, et le transfert même d'une partie de ceux-ci vers des investissements diversifiés génère des entrées soutenues pour les canaux de conseil. Les conseillers répondent en développant des portefeuilles modèles simplifiés, des processus d'intégration guidés et des structures de frais transparentes alignées sur les profils de risque des clients. Le marché connaît également une plus grande intégration des services de conseil dans les régimes d'épargne en milieu de travail et les interfaces de plateformes numériques, rendant l'investissement plus accessible.

Les mesures réglementaires, telles que le prochain régime de soutien ciblé, permettront aux entreprises de fournir des recommandations d'investissement prêtes à l'emploi basées sur des informations limitées sur les clients tout en maintenant des garanties appropriées. Les plateformes et les entreprises améliorent également les capacités d'ETF fractionnés, les divulgations de coûts plus claires et le contenu en langage simple pour aider les investisseurs à effectuer des contributions récurrentes en toute confiance. Collectivement, ces tendances favorisent une croissance pluriannuelle pour les canaux de conseil en patrimoine et renforcent leur rôle dans le marché plus large de la gestion d'actifs au Royaume-Uni.

Par mode de conseil : les modèles hybrides mènent l'essor du conseil robotisé

Le conseil humain détenait une part de 93,67 % en 2025, et le conseil robotisé devrait croître à un TCAC de 20,63 % jusqu'en 2031, les modèles hybrides devenant la norme dans de nombreux canaux grand public. Les modèles hybrides combinent l'allocation de portefeuille et le rééquilibrage pilotés par algorithme avec une supervision humaine pour les vérifications d'adéquation, le coaching et la planification financière complexe. Les réformes réglementaires, notamment les divulgations améliorées aux consommateurs et l'introduction du régime des investissements composites pour les consommateurs, remodèlent la façon dont les entreprises communiquent les coûts, les risques et les performances, favorisant des expériences d'intégration plus simples et plus intuitives. Ces changements facilitent les contributions récurrentes des primo-investisseurs tout en maintenant le soutien des conseillers pour les besoins plus complexes.

Les solutions robotisées gagnent du terrain auprès des investisseurs plus jeunes et sensibles aux prix qui privilégient les plans automatisés et l'investissement fractionné, tandis que les conseillers humains continuent de jouer un rôle clé dans la planification de la retraite, de la succession et de la fiscalité. Les entreprises proposent de plus en plus des services modulaires via des parcours omnicanaux, incluant la vidéo, la messagerie et les plateformes numériques. Des gammes de produits simplifiées et des signaux de risque plus clairs réduisent les frictions au moment de la décision, aidant les investisseurs à rester engagés tout au long des cycles de marché. À mesure que les modèles de conseil hybrides arrivent à maturité, ils renforcent le potentiel de croissance à long terme des canaux de particuliers au sein du marché de la gestion d'actifs au Royaume-Uni.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de client : les particuliers en progression tandis que les institutionnels se rééquilibrent

Les investisseurs institutionnels représentaient 73,52 % en 2025, mais le segment des particuliers devrait croître à un TCAC de 17,89 % jusqu'en 2031, soutenu par l'expansion des retraites en milieu de travail et des parcours d'investissement simples et guidés. Une participation plus large est encouragée à mesure que davantage de personnes prévoient d'effectuer des contributions régulières, tandis que les retraités s'engagent de plus en plus avec des solutions de décumulation telles que les rentes et les stratégies de retrait progressif. Parallèlement, les fonds d'actifs à long terme (LTAF) et l'accès aux marchés privés sont intégrés dans les stratégies par défaut et les régimes en milieu de travail, favorisant des portefeuilles à long terme diversifiés pour les épargnants.

L'activité institutionnelle évolue parallèlement à l'amélioration des niveaux de financement et aux transferts de risques de retraite, qui déplacent les actifs des régimes à prestations définies vers les bilans des assureurs. Les mesures réglementaires, notamment les règles renforcées de liquidité et de garantie à la suite des tensions antérieures du marché, ont renforcé la gestion des risques pour les investisseurs institutionnels. Les allocations d'assurance augmentent, influençant la demande de titres à revenu fixe de base et les flux globaux du marché. Ensemble, ces dynamiques créent un mix de flux plus équilibré sur le marché de la gestion d'actifs au Royaume-Uni, combinant la réduction du risque institutionnel, la participation des assureurs et l'expansion des contributions des particuliers.

Par source de gestion : les mandats offshore gagnent du terrain sur la domination onshore

La gestion onshore représentait 54,39 % en 2025, tandis que les actifs délégués en offshore devraient croître à un TCAC de 14,28 % jusqu'en 2031, les gestionnaires obtenant davantage de mandats d'Europe et d'Asie. Les cadres politiques, notamment le régime des fonds étrangers, soutiennent la reconnaissance transfrontalière des fonds, permettant aux gestionnaires basés au Royaume-Uni d'attirer des mandats d'Europe et d'Asie. Les partenariats stratégiques permettent aux gestionnaires d'accéder à des canaux d'origination dans le crédit privé et les actifs réels à l'étranger, qui sont ensuite intégrés dans des portefeuilles multi-actifs gérés au Royaume-Uni. Cette approche renforce la diversification, la résilience et la flexibilité opérationnelle, les gestionnaires équilibrant les expositions en devises, en liquidité et réglementaires dans différentes juridictions.

Les plateformes multi-domiciles sont de plus en plus utilisées pour servir les clients dans toutes les régions, approfondissant les liens mondiaux tout en maintenant une solide base réglementaire au Royaume-Uni. Les entreprises tirent parti des partenariats et des alliances pour développer les capacités des marchés privés et acheminer les flux internationaux vers des produits gérés au Royaume-Uni. L'expansion de la gestion déléguée en offshore crée un modèle d'allocation plus polyvalent et soutient une croissance durable sur le marché de la gestion d'actifs au Royaume-Uni. Ces développements mettent en évidence l'intégration du marché avec les capitaux mondiaux tout en préservant ses normes de surveillance et de conformité nationales.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Les grandes plateformes mondiales dominent les segments indiciels et des ETF, tandis que les entreprises dont le siège est au Royaume-Uni défendent leur leadership dans les capacités de retraite et de marchés privés. Les partenariats stratégiques et les alliances sont de plus en plus utilisés pour accélérer le développement des capacités, fournir un accès à l'origination de crédit privé et optimiser l'efficacité opérationnelle. La compression des frais, la divergence réglementaire post-Brexit et la demande des investisseurs pour des produits durables et tokenisés stimulent l'innovation et la différenciation stratégique. Dans l'ensemble, le marché de la gestion d'actifs au Royaume-Uni évolue vers un écosystème plus diversifié, numérisé et connecté à l'échelle mondiale, où l'envergure, l'expertise et l'adoption des technologies définissent l'avantage concurrentiel.

Paysage concurrentiel

Le marché de la gestion d'actifs au Royaume-Uni connaît une forte croissance portée par les évolutions de la demande des clients, de l'allocation des actifs et de l'adoption du numérique. Les investisseurs institutionnels allouent de plus en plus aux marchés privés et aux actifs alternatifs pour rechercher des rendements ajustés à l'inflation et diversifier les portefeuilles au-delà des modèles traditionnels. Les investisseurs particuliers bénéficient d'un meilleur accès aux stratégies diversifiées grâce aux fonds d'actifs à long terme (LTAF), aux actions fractionnées et aux parcours d'investissement simplifiés et guidés. Les solutions fintech et les réformes réglementaires, telles que les orientations de la FCA sur les participations fractionnées, abaissent les barrières à l'entrée et permettent des contributions récurrentes des ménages qui détenaient auparavant des liquidités inactives. Ensemble, ces tendances créent une base d'investisseurs plus large et plus inclusive et élargissent le total des actifs sous gestion du marché.

La segmentation du marché révèle des dynamiques en évolution entre les classes d'actifs, les types de sociétés et les modes de conseil. Les actions et les titres à revenu fixe restent des expositions de base, mais le capital-investissement, le crédit privé et les alternatives multi-actifs gagnent en importance, soutenus par les LTAF et des cadres de gouvernance renforcés. Les sociétés de conseil en patrimoine et les conseillers en investissements enregistrés comblent l'écart avec les banques en proposant des portefeuilles simplifiés, une intégration guidée et des frais transparents adaptés aux investisseurs aisés de masse. Les modèles de conseil hybrides combinant la construction algorithmique de portefeuilles avec une supervision humaine élargissent l'accès, notamment pour les clients plus jeunes et sensibles aux prix, tandis que les conseillers humains restent essentiels pour la planification complexe de la retraite, de la succession et de la fiscalité. Parallèlement, les actifs gérés en onshore sont complétés par des mandats délégués en offshore, permettant aux gestionnaires de capter les flux internationaux tout en équilibrant les considérations de change, de liquidité et de réglementation.

Leaders du secteur de la gestion d'actifs au Royaume-Uni

Legal & General Investment Management

Insight Investment

Schroders

Aviva Investors

M&G Investments

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Aberdeen Investments a accepté d'acquérir la gestion des actifs de fonds fermés auprès de MFS, consolidant plusieurs fonds dans des véhicules de titres à revenu fixe municipaux et multi-sectoriels plus importants. L'opération renforce la position d'Aberdeen parmi les gestionnaires mondiaux de fonds fermés et devrait être accrétivement génératrice de revenus.

- Juillet 2025 : HSBC a lancé un service intégré de traitement fractionné et de conservation pour tous les ETF cotés à la Bourse de Londres (LSE), proposant des ordres basés sur la valeur pour les investisseurs particuliers avec une approche à coût d'exécution nul pour les partenaires de plateforme.

- Mai 2025 : M&G et Daiichi Life Holdings ont annoncé un partenariat stratégique à long terme dans le cadre duquel Daiichi Life a l'intention d'acquérir environ 15 % du capital de M&G plc, et l'opération devrait générer au moins 6 milliards USD de nouveaux flux d'activité pour M&G au cours des cinq prochaines années.

- Avril 2025 : State Street Global Advisors a annoncé un partenariat stratégique et un investissement en capital dans Ethic Inc., une plateforme de gestion d'actifs axée sur la technologie, spécialisée dans l'investissement personnalisé, aligné sur les valeurs et fiscalement optimisé pour les clients institutionnels et intermédiaires. La collaboration vise à fournir des solutions d'investissement personnalisées à grande échelle, améliorant la personnalisation des portefeuilles et l'engagement des clients.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion d'actifs au Royaume-Uni comme la valeur totale des actifs clients détenus dans des mandats ségrégués, des véhicules collectifs et des fonds d'investissement gérés par des entreprises dont les décisions de gestion de portefeuille sont prises au Royaume-Uni, quel que soit le domicile de l'investisseur.

Exclusion du périmètre : les honoraires de conseil ponctuels, les services de conservation et les ventes de logiciels de gestion d'actifs sont exclus de ce marché.

Vue d'ensemble de la segmentation

- Par classe d'actifs

- Actions

- Titres à revenu fixe

- Actifs alternatifs

- Autres classes d'actifs

- Par type de société

- Courtiers-négociants

- Banques

- Sociétés de conseil en patrimoine

- Autres types de sociétés

- Par mode de conseil

- Conseil humain

- Conseil robotisé

- Par type de client

- Particuliers

- Institutionnel

- Par source de gestion

- Offshore

- Onshore

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des gestionnaires de portefeuilles auprès des principaux assureurs, des administrateurs de fonds de pension, des distributeurs en gros et des plateformes fintech en Angleterre, en Écosse et dans les îles Anglo-Normandes. Les entretiens ont validé les taux de croissance des mandats offshore, la compression moyenne des frais, l'adoption des fonds d'actifs à long terme (LTAF) et la pénétration des canaux numériques pour les particuliers, comblant les lacunes de données laissées par le travail documentaire.

Recherche documentaire

Nous avons constitué la base de preuves en compilant d'abord des ensembles de données accessibles au public provenant d'autorités telles que la Banque d'Angleterre, l'Autorité de conduite financière (FCA), l'Office for National Statistics et The Investment Association, qui suivent collectivement les flux, les autorisations de fonds et les cotisations de retraite. Des informations complémentaires proviennent de revues de premier rang et d'organismes professionnels (EFAMA, OCDE), de dépôts d'entreprises et d'archives de presse récupérées via D&B Hoovers et Dow Jones Factiva. Ces sources établissent les niveaux historiques d'actifs sous gestion, la composition de la clientèle et les jalons réglementaires qui façonnent la richesse adressable. Cette liste est illustrative ; de nombreux autres documents et portails ont été examinés avant que les chiffres ne soient figés.

Dimensionnement du marché et prévisions

Une construction descendante part des actifs sous gestion déclarés par les entreprises réglementées, qui sont ensuite réconciliés avec les entrées de retraite, les mandats étrangers nets et les performances du marché pour établir une base 2024. Des vérifications ascendantes sélectives, des agrégations de gestionnaires échantillonnés et des ratios moyens de frais multipliés par les actifs, testent la plausibilité de l'agrégat avant que les résultats ne soient figés. Les variables clés comprennent les cotisations nettes aux régimes à cotisations définies, le pipeline de lancement de fonds de la FCA, les mouvements du taux directeur de la Banque d'Angleterre, les variations de la capitalisation boursière des actions britanniques et la volatilité de la livre sterling. Nous prévoyons par régression multivariée combinée à une analyse de scénarios, permettant aux trajectoires de croissance du PIB et de rendement réel de faire varier le modèle. Lorsque les vérifications ascendantes divergent de plus de 5 %, les hypothèses sont itérées avec de nouveaux entretiens.

Validation des données et cycle de mise à jour

Chaque projet passe par une révision par les pairs en deux étapes où les anomalies par rapport aux repères externes sont signalées. Ce n'est qu'après réconciliation et validation que nous publions. Les rapports sont actualisés chaque année, avec des mises à jour en cours de cycle déclenchées par des événements politiques ou de marché importants ; l'analyste répète les vérifications clés quelques jours avant la livraison afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor Intelligence sur la gestion d'actifs au Royaume-Uni est-elle fiable ?

Les chiffres publiés diffèrent souvent parce que les entreprises mélangent les indicateurs de revenus avec les réservoirs d'actifs, appliquent des conversions de devises variables ou actualisent leurs modèles selon des calendriers différents.

Notre cadre fixe une définition unique du marché, aligne les données sur les régulateurs faisant autorité et revérifie les hypothèses de frais et de flux avec les praticiens, donnant aux décideurs un chiffre qu'ils peuvent retracer et reproduire.

Comparaison avec les références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12 220 milliards USD (2025) | ||

| 10 000 milliards GBP (2024) | Association professionnelle A | Ne couvre que les entreprises membres ; omet les gestionnaires boutiques et applique la livre sterling sans ajustement de parité de pouvoir d'achat |

| 12,46 milliards USD (2023) | Cabinet de conseil mondial B | Suit les revenus des logiciels et services, et non les actifs ; périmètre radicalement plus étroit |

| 12,30 milliards USD (2024) | Boutique de recherche C | Segmentation centrée sur la technologie ; exclut les réservoirs d'actifs institutionnels |

La comparaison montre que la définition du périmètre et la sélection des indicateurs, et non de simples erreurs de données, expliquent la plupart des écarts. En s'ancrant sur les actifs sous gestion réglementés, en actualisant annuellement et en effectuant des vérifications croisées avec des signaux descendants et ascendants, Mordor Intelligence fournit une base de référence équilibrée en laquelle les clients peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché de la gestion d'actifs au Royaume-Uni ?

La taille du marché de la gestion d'actifs au Royaume-Uni est de 13 870 milliards USD en 2026 et devrait atteindre 26 080 milliards USD d'ici 2031 à un TCAC de 13,47 %.

Quels segments sont en tête en termes de part et de croissance sur le marché de la gestion d'actifs au Royaume-Uni ?

Les actions détiennent la plus grande part à 41,52 % en 2025, tandis que les actifs alternatifs devraient croître le plus rapidement à un TCAC de 15,44 % jusqu'en 2031.

Comment les changements réglementaires façonnent-ils le marché de la gestion d'actifs au Royaume-Uni ?

Le labellisation SDR renforce l'intégrité des divulgations, les LTAF élargissent l'accès des régimes à cotisations définies et des particuliers aux marchés privés, et la feuille de route de la FCA sur la tokenisation pourrait réduire sensiblement les coûts opérationnels des fonds.

Quels sont les principaux risques et contraintes sur le marché de la gestion d'actifs au Royaume-Uni ?

La compression des frais dans les canaux passifs, la divergence réglementaire post-Brexit et les garanties de liquidité liées à l'investissement axé sur le passif (LDI) constituent les principales contraintes à court terme sur les marges et la conception des produits.

Comment la participation des particuliers évolue-t-elle sur le marché de la gestion d'actifs au Royaume-Uni ?

Le segment des particuliers devrait se développer à un TCAC de 17,89 % soutenu par les orientations du soutien ciblé, l'accès aux ETF fractionnés et les régimes de retraite en milieu de travail par défaut qui intègrent des expositions multi-actifs diversifiées.

Où se trouvent les principales opportunités de croissance sur le marché de la gestion d'actifs au Royaume-Uni au cours des cinq prochaines années ?

La croissance est probable dans les fonds tokenisés, les marchés privés pour les particuliers via les LTAF, et les stratégies durables répondant aux normes de labellisation SDR, complétées par des mandats offshore transfrontaliers.

Dernière mise à jour de la page le: