Taille et part du marché de la radiographie panoramique dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 310.66 Millions de dollars américains |

| Taille du Marché (2031) | 384.55 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la radiographie panoramique dentaire par Mordor Intelligence

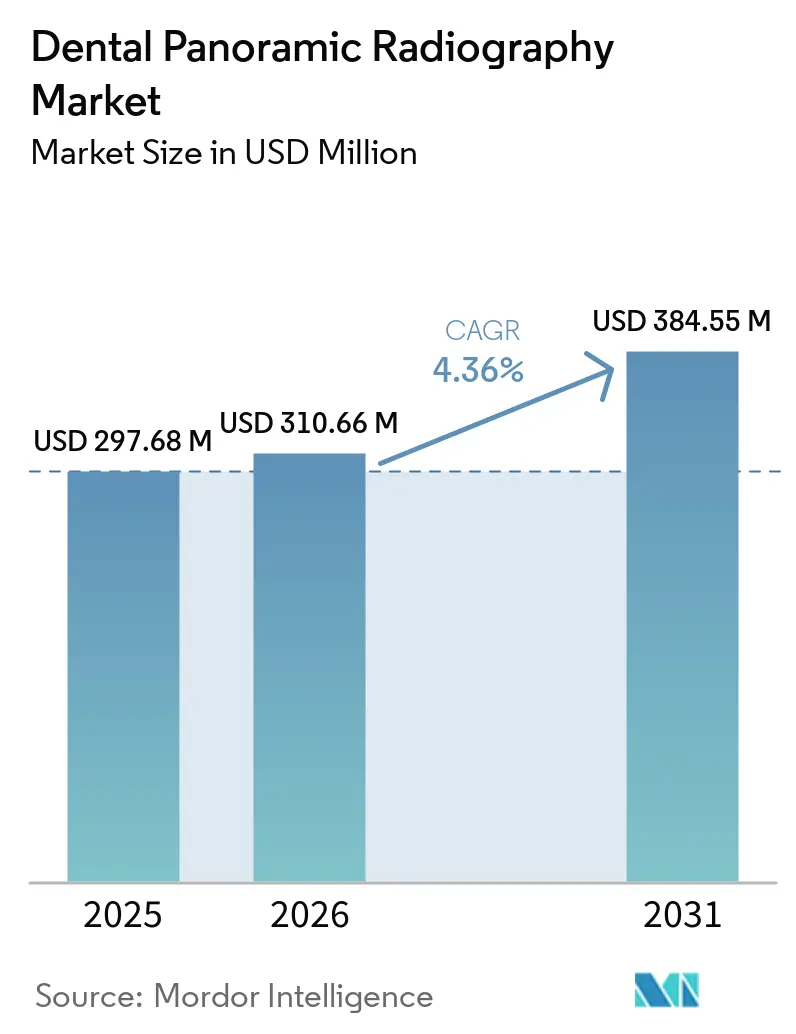

La taille du marché de la radiographie panoramique dentaire devrait s'étendre de 297,68 millions USD en 2025 et 310,66 millions USD en 2026 à 384,55 millions USD d'ici 2031, enregistrant un CAGR de 4,36 % entre 2026 et 2031.

Les maladies bucco-dentaires, qui touchent 3,5 milliards de personnes dans le monde, soulignent l'importance continue de l'imagerie diagnostique dans les flux de travail des soins dentaires courants. Une étude de 2025 basée sur les données de la Charge mondiale de morbidité 2021 a recensé 1,07 milliard de cas de maladies parodontales dans le monde, soutenant une demande constante d'imagerie de l'arcade complète dans les établissements dentaires de premier recours.[1]Organisation mondiale de la Santé, "Santé bucco-dentaire," Fiche d'information de l'OMS, who.int Source : Amaechi C. Chukwuemeka et al., "Charge mondiale, régionale et nationale des maladies parodontales de 1990 à 2021 et prévisions jusqu'en 2040," BMC Oral Health, pmc.ncbi.nlm.nih.gov Le marché de la radiographie panoramique dentaire est également soutenu par la transition vers des flux de travail numériques, les prestataires préférant de plus en plus les systèmes connectés à des logiciels qui intègrent l'imagerie, le diagnostic et la communication avec les patients. Les fournisseurs se concentrent sur les outils de lecture assistés par IA, les plateformes cloud et les visionneuses intégrées plutôt que sur la seule mise à niveau du matériel. Cependant, le marché est confronté à des défis liés à la substitution par la CBCT dans les cas complexes et aux coûts de conformité, qui favorisent les fabricants de plus grande taille dotés de capacités réglementaires et de service plus solides.

Principaux enseignements du rapport

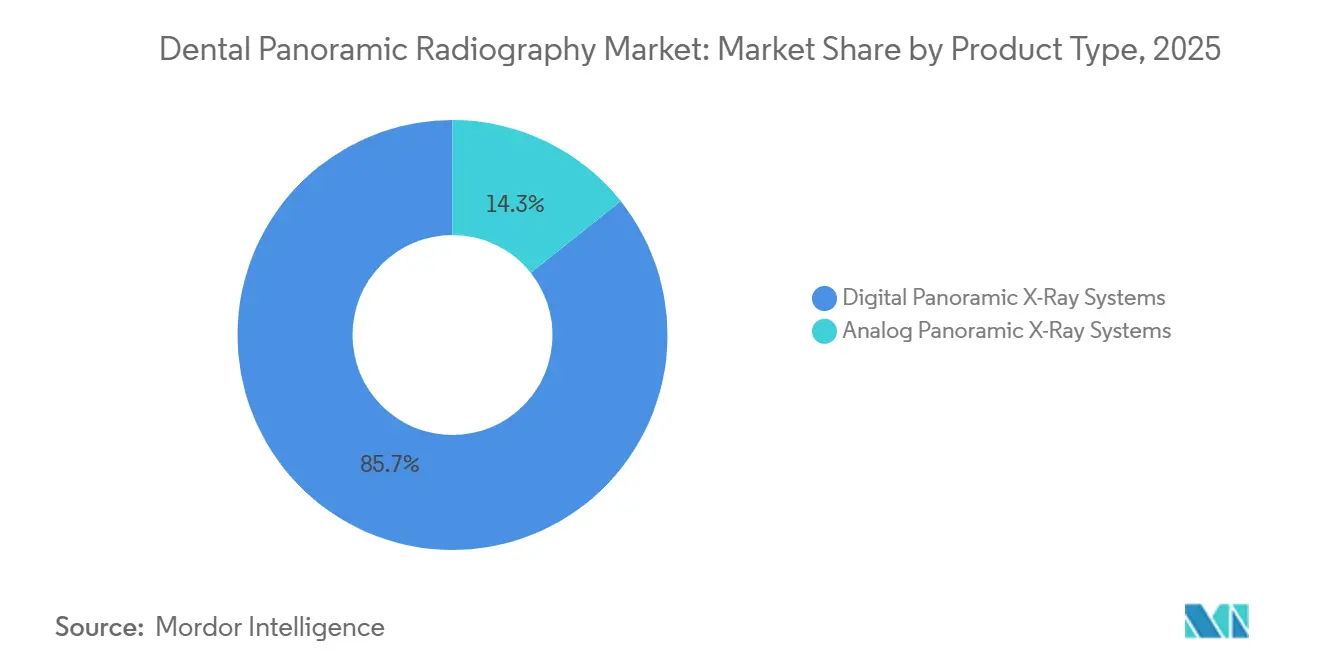

- Par type de produit, les systèmes de radiographie panoramique numérique ont représenté 85,68 % du chiffre d'affaires en 2025, et ce segment devrait croître à un CAGR de 4,66 % jusqu'en 2031.

- Par technologie, les systèmes de radiographie panoramique 2D ont représenté 68,55 % du chiffre d'affaires en 2025, tandis que les systèmes de radiographie panoramique 3D devraient enregistrer le CAGR le plus rapide à 5,89 % jusqu'en 2031.

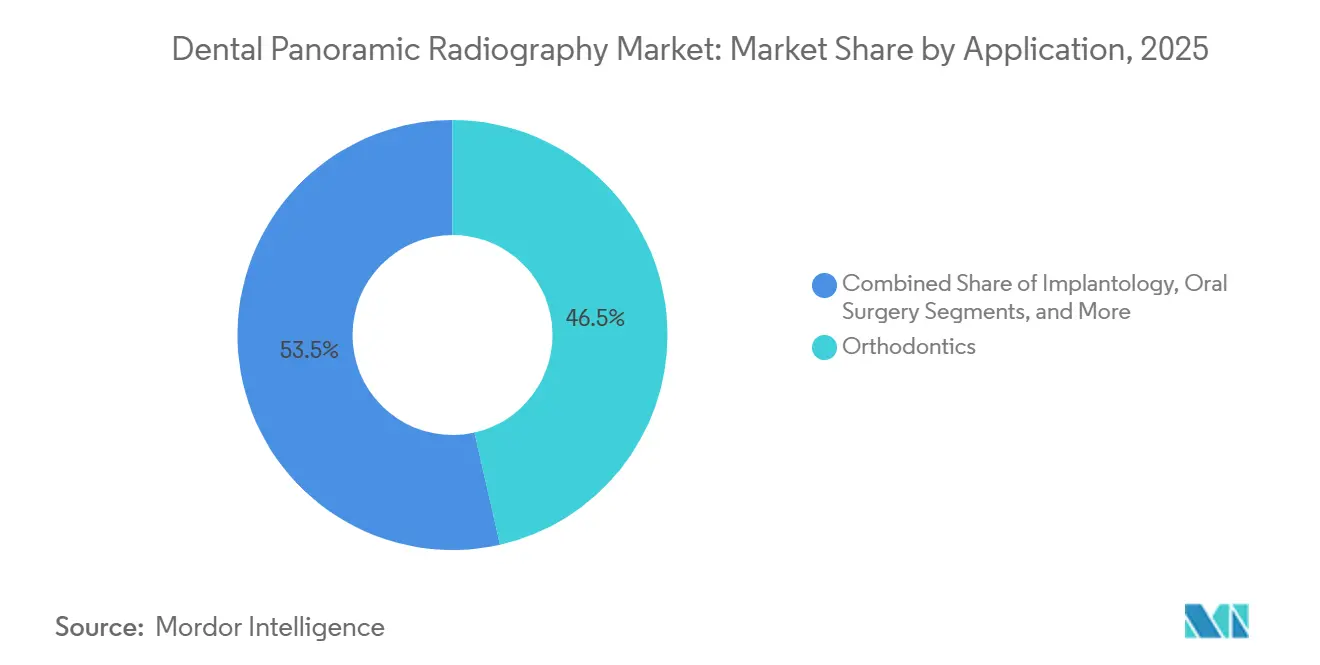

- Par application, l'orthodontie a représenté 46,45 % du chiffre d'affaires en 2025, tandis que l'implantologie devrait croître au CAGR le plus rapide de 6,54 % jusqu'en 2031.

- Par utilisateur final, les DSO et les cabinets de groupe ont représenté 35,45 % du chiffre d'affaires en 2025, tandis que les cliniques dentaires devraient se développer au CAGR le plus rapide de 5,77 % jusqu'en 2031.

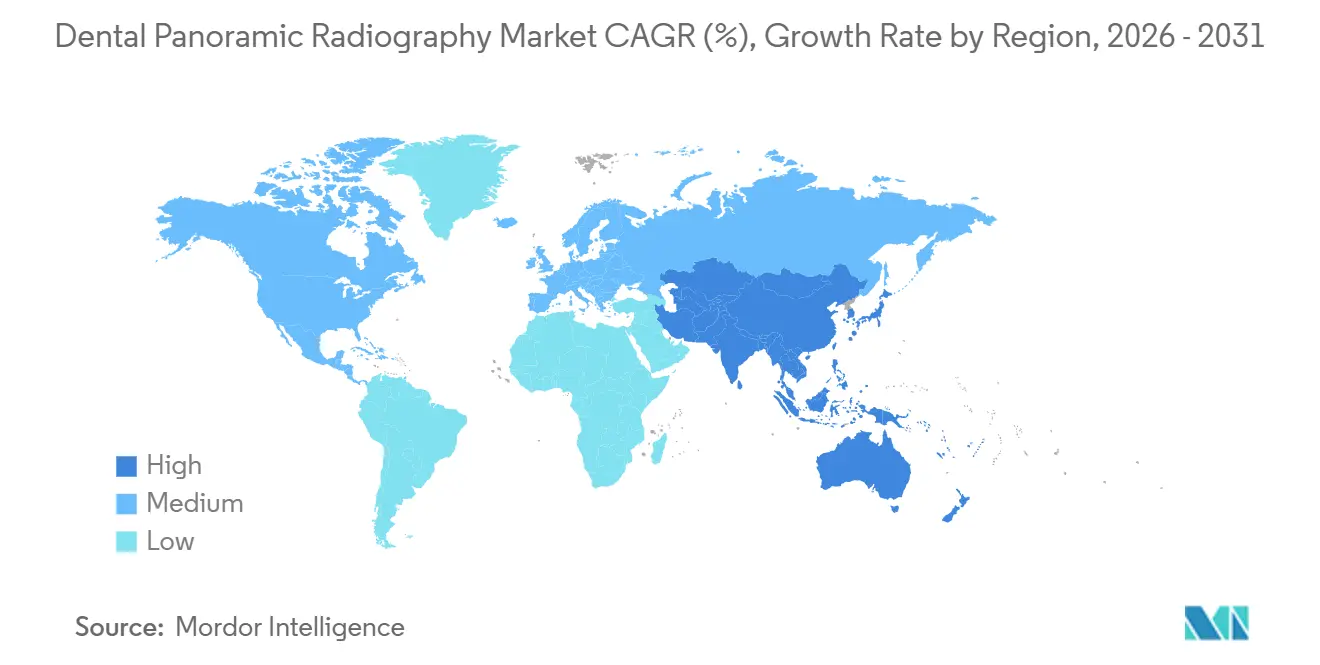

- Par géographie, l'Amérique du Nord a détenu 38,95 % de la part du marché de la radiographie panoramique dentaire en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 5,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la radiographie panoramique dentaire

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation de la charge de cas parodontaux et de caries | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Remplacement des flux de travail numériques dans les cabinets individuels et de groupe | +1.0% | Amérique du Nord, Europe, noyau APAC | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Interprétation d'images assistée par IA | +0.8% | Amérique du Nord, Europe, avec extension vers l'APAC | Moyen terme (2-4 ans) |

| Demande de planification implantaire et orthodontique au fauteuil | +0.7% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Expansion du dépistage bucco-dentaire préventif | +0.5% | Mondial, gains précoces en Asie émergente et dans les pays du CCG | Long terme (≥ 4 ans) |

| Demande de conversion film-vers-numérique dans les marchés émergents | +0.4% | Amérique latine, MEA, Asie du Sud et du Sud-Est | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la charge de cas parodontaux et de caries

Les maladies parodontales et les caries dentaires continuent de stimuler la demande sur le marché de la radiographie panoramique dentaire. Une étude de 2025 a mis en évidence 1,07 milliard de cas mondiaux de maladies parodontales, avec une hausse de 76,32 % de l'incidence de 1990 à 2024, atteignant 89,6 millions de nouveaux cas par an. Une autre étude a recensé 2,37 milliards de cas d'incidence de caries en 2024, avec une croissance supplémentaire attendue jusqu'en 2035.[2]Dentsply Sirona, "Dentsply Sirona lance Smart View – Detect, le premier outil d'aide au diagnostic par IA homologué par la FDA au monde pour la détection des dents présentant des radiotransparences périapicales dans les CBCT," Dentsply Sirona, dentsplysirona.com De nombreux patients présentent plusieurs affections non traitées, rendant l'imagerie panoramique indispensable, notamment dans les régions à revenus intermédiaires où elle sert souvent de base aux bilans dentaires structurés. Cette tendance soutient des taux d'utilisation élevés par patient, même dans les zones où les visites de rappel régulières sont limitées.

Remplacement des flux de travail numériques dans les cabinets individuels et de groupe

La transition des systèmes analogiques et numériques obsolètes vers des solutions modernes stimule la croissance du marché de la radiographie panoramique dentaire. En 2025, PDS Health et DEXIS ont déployé l'imagerie 3D pilotée par IA dans plus de 1 000 cabinets dentaires, illustrant l'évolution vers des environnements diagnostiques cohérents. Les cabinets de plus petite taille subissent une pression concurrentielle, les patients comparant de plus en plus les cliniques en fonction de la rapidité, de la qualité des images et de la clarté des traitements. Une étude a révélé que 52 % des dentistes interrogés au Brésil utilisent encore des systèmes analogiques, indiquant un potentiel de mise à niveau significatif sur les marchés non essentiels. Ce cycle de remplacement bénéficie au marché grâce aux renouvellements dans les régions établies et à l'adoption du numérique dans les économies émergentes.

Interprétation d'images assistée par IA

L'interprétation d'images pilotée par IA devient une nécessité sur le marché de la radiographie panoramique dentaire. En 2025, la plateforme Second Opinion de Pearl a reçu l'homologation de la FDA pour la détection des caries, des radiotransparences périapicales et des troisièmes molaires incluses. De même, Dentsply Sirona a lancé Smart View Detect en 2026, faisant état d'une augmentation de 46 % de la sensibilité de détection par rapport aux examens non assistés. Une revue a identifié 13 entreprises proposant 29 solutions d'IA homologuées par la FDA pour l'imagerie dentaire. À mesure que les outils d'IA se développent, les unités panoramiques plus anciennes à compatibilité limitée risquent l'obsolescence, créant une voie de mise à niveau claire pour le marché où la valeur logicielle s'aligne sur la qualité de l'image.

Demande de planification implantaire et orthodontique au fauteuil

La planification au fauteuil relie le marché de la radiographie panoramique dentaire à l'orthodontie et aux flux de travail implantaires. En 2025, l'orthodontie constituait le plus grand segment d'application, soulignant l'importance de l'imagerie de l'arcade complète dans l'initiation des cas. L'implantologie, le segment à la croissance la plus rapide jusqu'en 2031, s'appuie sur l'imagerie panoramique pour les bilans de référence, les orientations et la communication avec les patients. Les prestataires orthodontiques préfèrent les systèmes combinant des capacités panoramiques et céphalométriques, simplifiant la planification et réduisant le besoin d'appareils séparés. L'imagerie panoramique reste une première étape pratique avant l'imagerie avancée, garantissant sa pertinence dans la planification de traitement courante.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Substitution par la CBCT en implantologie et dans les cas complexes | -0.9% | Amérique du Nord, Europe, APAC avancée | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Coût d'investissement élevé et dépendance aux services | -0.6% | Mondial, concentré au MEA, en Asie du Sud, en Amérique latine | Court terme (≤ 2 ans) |

| Conformité aux rayonnements et friction dans les achats | -0.3% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Lacunes en matière d'interopérabilité et d'intégration informatique | -0.3% | Mondial, concentré dans les cabinets individuels et de petit groupe | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par la CBCT en implantologie et dans les cas complexes

La technologie CBCT a un impact significatif sur le marché de la radiographie panoramique dentaire, en particulier en implantologie, le segment d'application à la croissance la plus rapide. L'Académie américaine de radiologie orale et maxillo-faciale recommande l'imagerie 3D pour les évaluations pré-chirurgicales des implants dans les cas complexes. En juillet 2025, PDS Health et DEXIS ont introduit l'imagerie CBCT et assistée par IA dans plus de 1 000 cabinets, illustrant l'intégration des capacités 3D dans les opérations courantes. Les systèmes panoramiques devraient rester en usage mais pourraient évoluer vers des rôles de dépistage et de communication, réduisant la demande de mises à niveau haut de gamme et rétrécissant le champ d'application des unités haut de gamme dans le diagnostic avancé.

Coût d'investissement élevé et dépendance aux services

Les coûts d'investissement élevés continuent de représenter un défi pour le marché de la radiographie panoramique dentaire, en particulier dans les cliniques sensibles aux coûts et dans les économies émergentes. Les systèmes avancés à capacité 3D ou intégrant l'IA sont proposés à des prix nettement supérieurs à ceux des unités 2D de base, et les options de financement ne sont pas universellement disponibles. Une étude de 2025 au Brésil a indiqué que 52 % des dentistes utilisent encore des systèmes analogiques, reflétant les obstacles liés aux coûts, les limitations d'infrastructure et l'adoption numérique inégale. De plus, les dépenses courantes telles que les licences logicielles, les contrats de service et le remplacement des capteurs s'ajoutent aux coûts de possession. Dans les régions où le support technique est limité, les risques de temps d'arrêt freinent davantage la croissance du marché, soulignant la nécessité d'équipements abordables et faciles à entretenir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du numérique réduit les zones géographiques viables pour l'analogique

En 2025, les systèmes de radiographie panoramique numérique ont capté 85,68 % du chiffre d'affaires, illustrant la transition du marché de la radiographie panoramique dentaire vers l'imagerie numérique. Les systèmes analogiques, avec une part de 14,32 %, sont de plus en plus limités aux cliniques sensibles aux coûts en Afrique subsaharienne, en Asie du Sud rurale et sur les marchés d'Amérique latine à faibles revenus. Le segment numérique devrait croître à un CAGR de 4,66 % jusqu'en 2031, porté par la demande de remplacement sur les marchés matures et l'adoption numérique pour la première fois dans les cliniques en transition depuis des flux de travail basés sur le film. Les systèmes numériques sont devenus la norme pour les nouvelles acquisitions, remplaçant leur positionnement premium antérieur.

Les plateformes numériques dominent en raison de leur compatibilité avec la tenue de dossiers basée sur des logiciels, le partage d'images et la communication sur les traitements. Les systèmes analogiques sont confrontés à des défis liés à la baisse des coûts des détecteurs, à la réduction de l'économie du film et à des attentes croissantes en matière d'accès instantané aux images. Les flux de travail pilotés par IA et les changements réglementaires accélèrent davantage cette transition, créant des opportunités pour les fournisseurs asiatiques compétitifs en termes de coûts et élargissant la portée des plateformes numériques sur le marché.

Par technologie : les plateformes 3D redéfinissent la référence diagnostique pour les cas complexes

En 2025, les systèmes de radiographie panoramique 2D représentaient 68,55 % du chiffre d'affaires du segment technologique, portés par leur adéquation à la dentisterie générale, aux dépistages orthodontiques et aux bilans de l'arcade complète. Cependant, les systèmes de radiographie panoramique 3D, croissant à un CAGR de 5,89 % jusqu'en 2031, constituent le segment à la croissance la plus rapide, alimenté par la demande de planification précise des implants, d'évaluations des troisièmes molaires et d'examens de l'articulation temporo-mandibulaire. Les acheteurs préfèrent de plus en plus les systèmes 3D comme compromis entre l'imagerie 2D de base et les investissements en CBCT autonome.

Les systèmes panoramiques et céphalométriques hybrides restent essentiels en orthodontie, offrant l'imagerie craniofaciale et les captures panoramiques en une seule configuration. Le lancement par Vatech de Clever One aux États-Unis en 2025, doté d'une détection des lésions basée sur l'IA, reflète l'évolution du marché vers des flux de travail intégrés. Bien que les systèmes 2D continuent de s'améliorer en termes de qualité d'image, l'innovation progresse plus rapidement dans les systèmes qui intègrent plusieurs modes d'imagerie pour une planification rationalisée.

Par application : l'orthodontie ancre le chiffre d'affaires tandis que l'implantologie génère une asymétrie de croissance

En 2025, l'orthodontie a contribué à hauteur de 46,45 % du chiffre d'affaires du segment d'application, en faisant le plus grand domaine d'application. L'imagerie panoramique est essentielle dans la planification orthodontique, offrant une vue complète de l'arcade dentaire pour les évaluations des patients, le positionnement des dents et la planification du traitement. Ce segment fournit une base de revenus stable, indépendante des procédures chirurgicales avancées, car l'imagerie panoramique reste intégrante aux flux de travail orthodontiques.

L'implantologie, croissant à un CAGR de 6,54 % jusqu'en 2031, est le segment d'application à la croissance la plus rapide. L'imagerie panoramique soutient les évaluations de référence, les orientations et les consultations des patients avant l'imagerie avancée. Les outils d'IA améliorent l'utilité clinique des systèmes panoramiques en aidant à la détection des caries et des affections parodontales, améliorant le retour sur investissement des équipements et séduisant les primo-acheteurs. La chirurgie orale, la parodontologie et la dentisterie générale continuent de s'appuyer sur l'imagerie panoramique pour la documentation courante et les évaluations.

Par utilisateur final : la consolidation des DSO définit le programme d'achats

En 2025, les DSO et les cabinets de groupe représentaient 35,45 % du chiffre d'affaires, en faisant le plus grand segment d'utilisateurs finaux. Ces organisations influencent la sélection des fournisseurs, l'intégration des logiciels et la formation en standardisant les protocoles d'imagerie sur plusieurs sites. Leur pouvoir d'achat en volume peut rapidement modifier la dynamique du marché par rapport aux cliniques indépendantes de plus petite taille.

En octobre 2025, The Aspen Group s'est associé à Planmeca pour déployer l'imagerie numérique avancée dans plus de 1 100 sites Aspen Dental, avec le soutien de Henry Schein. Les cliniques dentaires de plus petite taille, croissant à un CAGR de 5,77 % jusqu'en 2031, constituent le segment à la croissance la plus rapide, car elles s'alignent sur les normes définies par les réseaux. Les hôpitaux restent stables en raison des budgets publics et des processus d'autorisation, tandis que les établissements académiques et de recherche, bien que représentant une part de revenus plus faible, façonnent les préférences de marque à long terme et la familiarité avec la formation sur le marché.

Analyse géographique

En 2025, l'Amérique du Nord représentait 38,95 % du chiffre d'affaires mondial, s'établissant comme le principal contributeur au marché de la radiographie panoramique dentaire. La région bénéficie d'une forte dynamique d'achats menée par les DSO, d'une adoption généralisée de l'assurance dentaire privée et d'une intégration rapide des flux de travail d'imagerie connectée. Les déploiements à grande échelle, tels que les déploiements de 2025 par PDS Health et DEXIS dans plus de 1 000 cabinets, ont encore stimulé la demande. Le Canada soutient une demande de remplacement régulière, tandis que le Mexique contribue par la modernisation des cliniques urbaines et la croissance des soins dentaires privés. La clarté réglementaire de la FDA et de Santé Canada renforce la confiance des acheteurs dans l'adoption de nouvelles plateformes et de nouveaux outils logiciels.

L'Europe reste le deuxième marché régional pour la radiographie panoramique dentaire, avec une activité clé en Allemagne, en France, au Royaume-Uni, en Italie et en Espagne. La conformité réglementaire est devenue un facteur de marché critique, Vatech ayant obtenu la certification complète EU MDR pour son portefeuille d'imagerie dentaire en juin 2026. Plus de 50 % des entreprises de dispositifs médicaux de l'UE ont réduit leur offre de produits en raison des coûts de conformité MDR, donnant aux fournisseurs de plus grande taille un avantage concurrentiel. L'Allemagne maintient une forte demande grâce à son secteur dentaire privé développé, tandis que le Royaume-Uni s'appuie sur les investissements des cabinets privés pour les achats d'imagerie haut de gamme.

L'Asie-Pacifique devrait croître à un CAGR de 5,45 % jusqu'en 2031, en faisant la région à la croissance la plus rapide sur le marché de la radiographie panoramique dentaire. Les moteurs de croissance comprennent l'expansion des cliniques privées, la demande croissante de flux de travail numériques et des opportunités significatives de transition depuis les systèmes analogiques. La Corée du Sud se distingue par sa demande intérieure et sa force manufacturière, soutenant les exportations vers l'Asie du Sud-Est, le Moyen-Orient et certaines parties de l'Europe. L'Amérique du Sud, encore aux premiers stades de l'adoption numérique, présente un potentiel, avec 52 % des cabinets brésiliens utilisant des systèmes analogiques en 2025.

Paysage concurrentiel

Sur le marché de la radiographie panoramique dentaire, quelques acteurs mondiaux dominent les segments haut de gamme et milieu de gamme. Des entreprises comme Dentsply Sirona, Planmeca, Vatech, Carestream Dental, Envista Holdings et J. Morita se distinguent en intégrant harmonieusement le matériel, les logiciels et des canaux de distribution robustes. Les acheteurs d'aujourd'hui accordent la priorité non seulement à la qualité du détecteur et au champ de vision, mais aussi à la connectivité de la plateforme, aux améliorations par IA et à l'adéquation à long terme des flux de travail. Cette évolution favorise les acteurs de plus grande taille, car ceux disposant de vastes écosystèmes logiciels peuvent lier les ventes d'équipements à des revenus de service et cloud récurrents.

En mai 2026, Dentsply Sirona a illustré cette tendance en dévoilant son Smart View Detect via la plateforme cloud DS Core. Vatech a renforcé sa position en alignant le lancement de son Clever One aux États-Unis (août 2025) avec une certification EU MDR complète pour sa gamme 2026, améliorant à la fois l'intégration et la portée réglementaire. Planmeca, grâce à son alliance d'octobre 2025 avec The Aspen Group, a amplifié sa présence au sein d'un vaste réseau de cabinets multi-sites, tirant parti de l'élan du déploiement à l'échelle du système. Ces exemples soulignent que les fournisseurs se disputent la domination non seulement à travers l'unité d'imagerie, mais aussi à travers la profondeur de leur écosystème installé. Ainsi, le marché favorise les entités capables de fusionner harmonieusement la capture d'images, la gestion des données et le support clinique en une offre unique et convaincante.

Bien que les acteurs majeurs soient en tête, les entités plus petites et régionales trouvent encore des opportunités sur le marché de la radiographie panoramique dentaire, notamment auprès des acheteurs sensibles aux coûts ou recherchant un support de service spécialisé. La transition du film vers le numérique dans les marchés émergents reste une voie viable, car tous les leaders mondiaux n'ont pas développé de plateformes rentables adaptées aux services dans des zones au-delà des grands centres urbains. De plus, les fournisseurs de logiciels pilotés par IA remodèlent le paysage concurrentiel ; leurs intégrations sur plateforme ouverte améliorent la valeur des systèmes compatibles, diminuant l'attrait des distinctions purement matérielles.

Leaders du secteur de la radiographie panoramique dentaire

-

Dentsply Sirona Inc.

-

Planmeca Oy

-

Carestream Dental LLC

-

Vatech Co., Ltd.

-

J. MORITA CORP.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Vatech a complété la certification EU MDR (Règlement européen sur les dispositifs médicaux) pour l'ensemble de son portefeuille d'imagerie dentaire, y compris tous les modèles existants et nouvellement lancés en 2026, permettant une distribution européenne immédiate et acquérant un avantage concurrentiel alors que ses concurrents faisaient face à des retards de certification.

- Mai 2026 : Dentsply Sirona a lancé Smart View - Detect, un outil de diagnostic par IA homologué par la FDA et approuvé CE pour la détection des radiotransparences périapicales dans les CBCT, affichant une augmentation de 46 % de la sensibilité de détection et disponible via un abonnement cloud DS Core.

- Mars 2026 : Cefla Medical Equipment a présenté l'imageur de radiographie panoramique MyRay Hyperion X9 Pro FullView, doté de capteurs haute résolution et d'une technologie de positionnement facial sans rayonnement, répondant à des exigences diagnostiques complètes.

- Décembre 2025 : Pearl a reçu l'homologation de la FDA pour sa plateforme d'IA Second Opinion, qui identifie les caries, les radiotransparences périapicales et les troisièmes molaires incluses, en faisant la solution d'IA radiologique homologuée par la FDA la plus complète en dentisterie avec une approbation réglementaire mondiale.

Périmètre du rapport mondial sur le marché de la radiographie panoramique dentaire

Selon le périmètre du rapport, la radiographie panoramique, souvent appelée OPG (Orthopantomogramme), est une technique extraorale qui produit une seule image 2D continue de l'ensemble de la région maxillo-faciale, incluant les mâchoires supérieure et inférieure, les dents et les articulations temporo-mandibulaires (ATM).

Le marché de la radiographie panoramique dentaire est segmenté par type de produit, technologie, application, utilisateur final et géographie. Par type de produit, le marché comprend les systèmes de radiographie panoramique numérique et les systèmes de radiographie panoramique analogique. Par technologie, le marché est segmenté en systèmes de radiographie panoramique 2D, systèmes de radiographie panoramique 3D et systèmes panoramiques et céphalométriques hybrides. Par application, le marché est catégorisé en orthodontie, implantologie, chirurgie orale, parodontologie, dentisterie générale et autres applications dentaires. Par utilisateur final, le marché est segmenté en DSO et cabinets de groupe, hôpitaux, cliniques dentaires, instituts académiques et de recherche, et autres utilisateurs finaux. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Systèmes de radiographie panoramique numérique |

| Systèmes de radiographie panoramique analogique |

| Systèmes de radiographie panoramique 2D |

| Systèmes de radiographie panoramique 3D |

| Systèmes panoramiques et céphalométriques hybrides |

| Orthodontie |

| Implantologie |

| Chirurgie orale |

| Parodontologie |

| Dentisterie générale |

| Autres applications dentaires |

| DSO et cabinets de groupe |

| Hôpitaux |

| Cliniques dentaires |

| Instituts académiques et de recherche |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes de radiographie panoramique numérique | |

| Systèmes de radiographie panoramique analogique | ||

| Par technologie | Systèmes de radiographie panoramique 2D | |

| Systèmes de radiographie panoramique 3D | ||

| Systèmes panoramiques et céphalométriques hybrides | ||

| Par application | Orthodontie | |

| Implantologie | ||

| Chirurgie orale | ||

| Parodontologie | ||

| Dentisterie générale | ||

| Autres applications dentaires | ||

| Par utilisateur final | DSO et cabinets de groupe | |

| Hôpitaux | ||

| Cliniques dentaires | ||

| Instituts académiques et de recherche | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché de la radiographie panoramique dentaire d'ici 2031 ?

Le marché de la radiographie panoramique dentaire devrait atteindre 384,55 millions USD d'ici 2031, contre 310,66 millions USD en 2026, à un CAGR de 4,36 %.

Quel type de produit domine le chiffre d'affaires de la radiographie panoramique dentaire ?

Les systèmes de radiographie panoramique numérique ont dominé avec 85,68 % du chiffre d'affaires en 2025, reflétant la large transition depuis l'imagerie analogique.

Quel domaine d'application connaît la croissance la plus rapide en radiographie panoramique dentaire ?

L'implantologie devrait enregistrer le CAGR le plus rapide à 6,54 % jusqu'en 2031, bien que l'orthodontie soit restée le plus grand segment d'application en 2025 à 46,45 %.

Pourquoi l'Amérique du Nord est-elle en tête dans ce domaine ?

L'Amérique du Nord a détenu 38,95 % du chiffre d'affaires en 2025 en raison de la forte dynamique d'achats des DSO, d'une large couverture dentaire privée et d'une adoption plus rapide des flux de travail d'imagerie connectée.

Quel est le principal risque pesant sur la demande d'imagerie panoramique ?

La plus grande pression provient de la substitution par la CBCT en implantologie et dans d'autres cas complexes, où l'imagerie 3D peut offrir un support de planification plus détaillé.

Qu'est-ce qui fait évoluer la concurrence entre les fournisseurs d'imagerie ?

La concurrence évolue vers la profondeur logicielle, le support par IA, la connectivité cloud et les déploiements en entreprise plutôt que vers les seules spécifications matérielles.

Dernière mise à jour de la page le: