Tamanho e Participação do Mercado de Radiografia Panorâmica Dental

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 310.66 Milhões de dólares |

| Tamanho do Mercado (2031) | 384.55 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Radiografia Panorâmica Dental por Mordor Intelligence

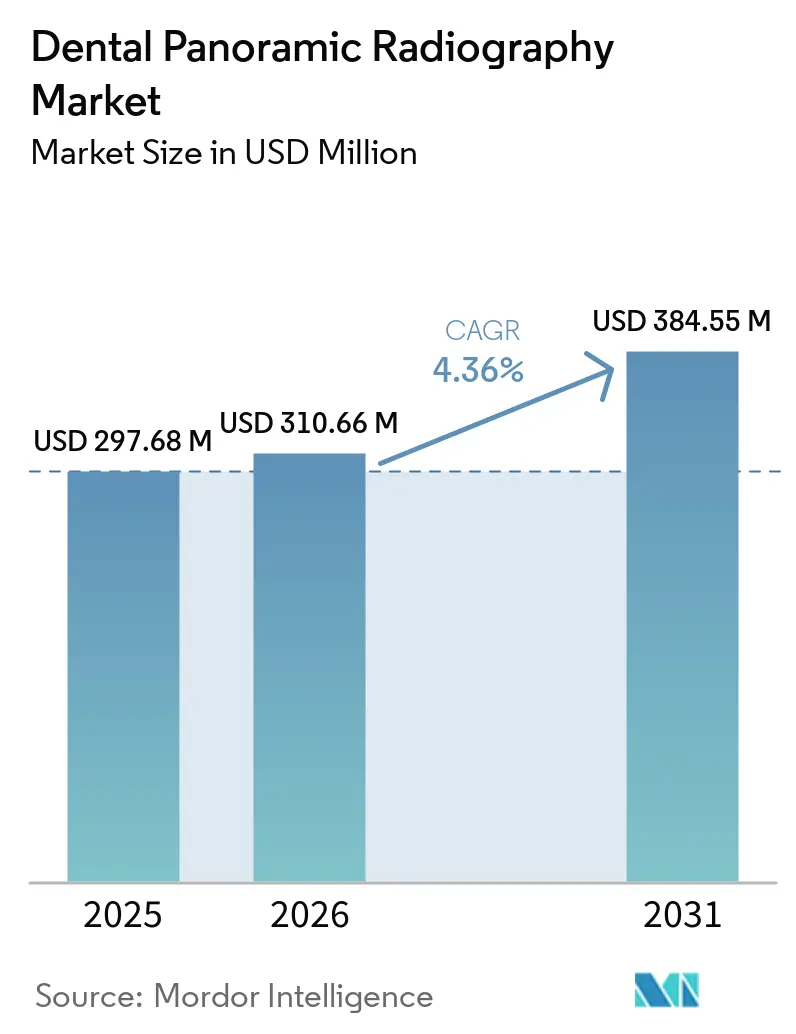

O tamanho do Mercado de Radiografia Panorâmica Dental está projetado para expandir de USD 297,68 milhões em 2025 e USD 310,66 milhões em 2026 para USD 384,55 milhões até 2031, registrando um CAGR de 4,36% entre 2026 e 2031.

As doenças bucais, que afetam 3,5 bilhões de pessoas globalmente, destacam a importância contínua do diagnóstico por imagem nos fluxos de trabalho de cuidados odontológicos de rotina. Um estudo de 2025 baseado nos dados do Estudo Global da Carga de Doenças de 2021 relatou 1,07 bilhão de casos de doença periodontal em todo o mundo, impulsionando uma demanda consistente por imagens de arco completo em ambientes odontológicos primários.[1]Organização Mundial da Saúde, "Saúde Bucal," Ficha Informativa da OMS, who.int Fonte: Amaechi C. Chukwuemeka et al., "Carga Global, Regional e Nacional das Doenças Periodontais de 1990 a 2021 e Previsões até 2040," BMC Oral Health, pmc.ncbi.nlm.nih.gov O mercado de radiografia panorâmica dental é ainda impulsionado pela transição para fluxos de trabalho digitais, à medida que os prestadores de serviços preferem cada vez mais sistemas vinculados a softwares que integram imagem, diagnóstico e comunicação com o paciente. Os fornecedores estão focando em ferramentas de leitura habilitadas por IA, plataformas em nuvem e visualizadores integrados, em vez de apenas atualizar o hardware. No entanto, o mercado enfrenta desafios decorrentes da substituição por CBCT em casos complexos e dos custos de conformidade regulatória, que favorecem fabricantes de maior porte com capacidades regulatórias e de serviço mais robustas.

Principais Conclusões do Relatório

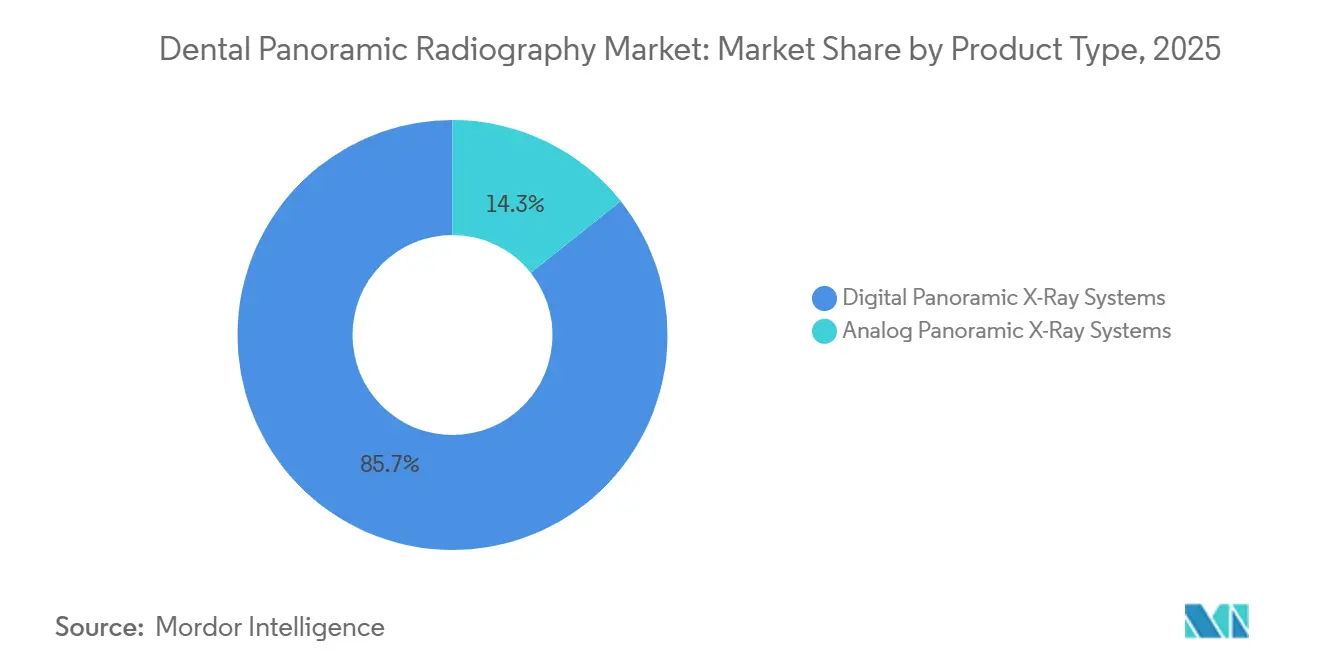

- Por tipo de produto, os sistemas digitais de raios X panorâmicos detinham 85,68% da receita em 2025, e este segmento está projetado para crescer a um CAGR de 4,66% até 2031.

- Por tecnologia, os sistemas de raios X panorâmicos 2D detinham 68,55% da receita em 2025, enquanto os sistemas de raios X panorâmicos 3D estão projetados para registrar o CAGR mais rápido de 5,89% até 2031.

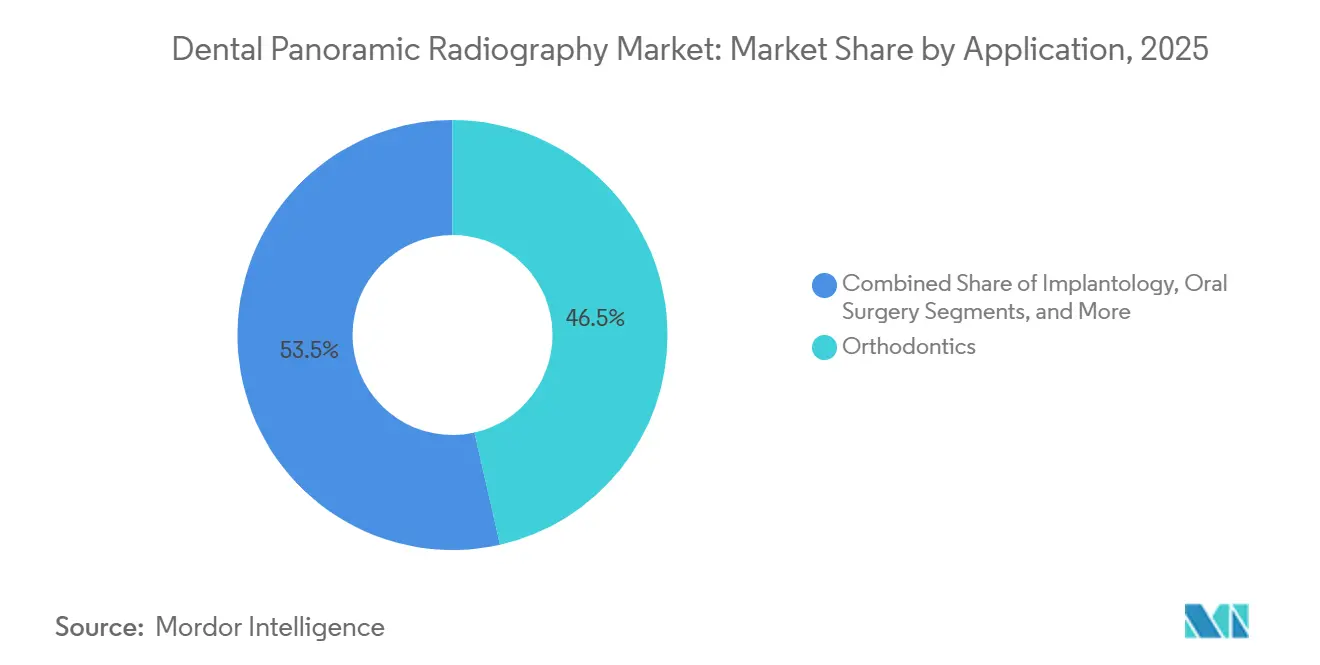

- Por aplicação, a ortodontia detinha 46,45% da receita em 2025, enquanto a implantodontia está projetada para crescer ao CAGR mais rápido de 6,54% até 2031.

- Por usuário final, os DSOs e práticas em grupo detinham 35,45% da receita em 2025, enquanto as clínicas odontológicas estão projetadas para expandir ao CAGR mais rápido de 5,77% até 2031.

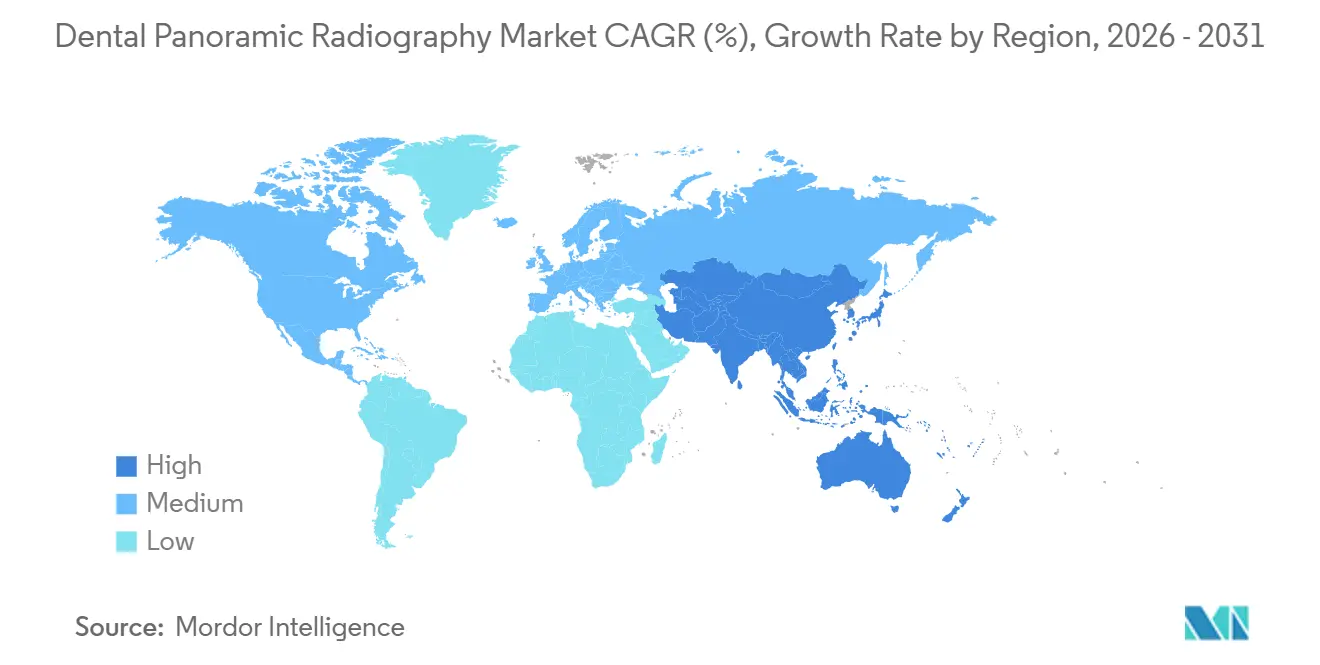

- Por geografia, a América do Norte detinha 38,95% da participação do mercado de radiografia panorâmica dental em 2025, enquanto a Ásia-Pacífico está projetada para crescer ao CAGR mais rápido de 5,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Radiografia Panorâmica Dental

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da carga de casos de doença periodontal e cárie | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Substituição de fluxo de trabalho digital em consultórios individuais e em grupo | +1.0% | América do Norte, Europa, núcleo da APAC | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Interpretação de imagens assistida por IA | +0.8% | América do Norte, Europa, com expansão para a APAC | Médio prazo (2-4 anos) |

| Demanda por planejamento de implantes e ortodontia no consultório | +0.7% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Expansão do rastreamento preventivo de saúde bucal | +0.5% | Global, ganhos iniciais na Ásia emergente e no CCG | Longo prazo (≥ 4 anos) |

| Demanda por modernização de filme para digital em mercados emergentes | +0.4% | América Latina, MEA, Sul e Sudeste Asiático | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Casos de Doença Periodontal e Cárie

As doenças periodontais e a cárie dentária continuam a impulsionar a demanda no mercado de radiografia panorâmica dental. Um estudo de 2025 destacou 1,07 bilhão de casos globais de doença periodontal, com um aumento de 76,32% na incidência de 1990 a 2024, atingindo 89,6 milhões de novos casos anualmente. Outro estudo relatou 2,37 bilhões de casos de incidência de cárie em 2024, com crescimento adicional esperado até 2035.[2]Dentsply Sirona, "Dentsply Sirona Lança Smart View – Detect, Primeiro Auxílio Diagnóstico Habilitado por IA com Aprovação da FDA do Mundo para Detecção de Dentes com Radiolucências Periapicais em CBCTs," Dentsply Sirona, dentsplysirona.com Muitos pacientes apresentam múltiplas condições não tratadas, tornando o diagnóstico por imagem panorâmica essencial, especialmente em regiões de renda média, onde frequentemente serve como base para revisões odontológicas estruturadas. Essa tendência sustenta altas taxas de utilização por paciente, mesmo em áreas com consultas de retorno de rotina limitadas.

Substituição do Fluxo de Trabalho Digital em Consultórios Individuais e em Grupo

A transição de sistemas analógicos e digitais desatualizados para soluções modernas está impulsionando o crescimento no mercado de radiografia panorâmica dental. Em 2025, a PDS Health e a DEXIS implementaram diagnóstico por imagem 3D orientado por IA em mais de 1.000 consultórios odontológicos, demonstrando a tendência em direção a ambientes diagnósticos coesos. Consultórios menores enfrentam pressão competitiva à medida que os pacientes comparam cada vez mais as clínicas com base na velocidade, qualidade de imagem e clareza do tratamento. Um estudo revelou que 52% dos dentistas pesquisados no Brasil ainda utilizam sistemas analógicos, indicando um potencial significativo de atualização em mercados não centrais. Esse ciclo de substituição beneficia o mercado por meio de renovações em regiões estabelecidas e adoção digital em economias emergentes.

Interpretação de Imagens Assistida por IA

A interpretação de imagens orientada por IA está se tornando uma necessidade no mercado de radiografia panorâmica dental. Em 2025, a plataforma Second Opinion da Pearl recebeu aprovação da FDA para detecção de cáries, radiolucências periapicais e terceiros molares impactados. Da mesma forma, a Dentsply Sirona lançou o Smart View Detect em 2026, relatando um aumento de 46% na sensibilidade de detecção em comparação com revisões sem auxílio. Uma revisão identificou 13 empresas com 29 soluções de IA aprovadas pela FDA para diagnóstico por imagem odontológico. À medida que as ferramentas de IA se expandem, as unidades panorâmicas mais antigas com compatibilidade limitada enfrentam obsolescência, criando um caminho claro de atualização para o mercado, onde o valor do software se alinha à qualidade da imagem.

Demanda por Planejamento de Implantes e Ortodontia no Consultório

O planejamento no consultório vincula o mercado de radiografia panorâmica dental à ortodontia e aos fluxos de trabalho de implantes. Até 2025, a ortodontia era o maior segmento de aplicação, destacando a importância do diagnóstico por imagem de arco completo no início dos casos. A implantodontia, o segmento de crescimento mais rápido até 2031, depende do diagnóstico por imagem panorâmica para revisões de linha de base, encaminhamentos e comunicação com o paciente. Os prestadores de serviços ortodônticos preferem sistemas que combinam capacidades panorâmicas e cefalométricas, simplificando o planejamento e reduzindo a necessidade de dispositivos separados. O diagnóstico por imagem panorâmica permanece como um primeiro passo prático antes do diagnóstico por imagem avançado, garantindo sua relevância no planejamento de tratamento de rotina.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Substituição por CBCT em implantodontia e casos complexos | -0.9% | América do Norte, Europa, APAC avançada | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Alto custo de capital e dependência de serviços | -0.6% | Global, concentrado no MEA, Sul da Ásia, América Latina | Curto prazo (≤ 2 anos) |

| Conformidade com radiação e atrito no processo de aquisição | -0.3% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade e integração de TI | -0.3% | Global, concentrado em consultórios individuais e de pequenos grupos | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por CBCT em Implantodontia e Casos Complexos

A tecnologia CBCT está impactando significativamente o mercado de radiografia panorâmica dental, particularmente na implantodontia, o segmento de aplicação de crescimento mais rápido. A Academia Americana de Radiologia Oral e Maxilofacial recomenda o diagnóstico por imagem 3D para avaliações pré-cirúrgicas de implantes em casos complexos. Em julho de 2025, a PDS Health e a DEXIS introduziram o diagnóstico por imagem CBCT e assistido por IA em mais de 1.000 consultórios, demonstrando a integração de capacidades 3D nas operações de rotina. Espera-se que os sistemas panorâmicos permaneçam em uso, mas possam migrar para funções de triagem e comunicação, reduzindo a demanda por atualizações premium e restringindo a aplicação de unidades de alto padrão no diagnóstico avançado.

Alto Custo de Capital e Dependência de Serviços

Os altos custos de capital continuam a desafiar o mercado de radiografia panorâmica dental, especialmente em clínicas sensíveis a custos e em economias emergentes. Os sistemas avançados com capacidade 3D ou integração de IA têm preços significativamente mais elevados do que as unidades 2D básicas, e as opções de financiamento não estão universalmente disponíveis. Um estudo de 2025 no Brasil indicou que 52% dos dentistas ainda utilizam sistemas analógicos, refletindo barreiras de custo, limitações de infraestrutura e adoção digital desigual. Além disso, despesas contínuas como licenças de software, contratos de serviço e substituições de sensores aumentam os custos de propriedade. Em regiões com suporte técnico limitado, os riscos de tempo de inatividade dificultam ainda mais o crescimento do mercado, enfatizando a necessidade de equipamentos acessíveis e de fácil manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Digital Restringe as Geografias Viáveis do Analógico

Em 2025, os sistemas digitais de raios X panorâmicos capturaram 85,68% da receita, destacando a transição do mercado de radiografia panorâmica dental para o diagnóstico por imagem digital. Os sistemas analógicos, com uma participação de 14,32%, estão cada vez mais limitados a clínicas sensíveis a custos na África Subsaariana, no Sul da Ásia rural e em mercados latino-americanos de menor renda. O segmento digital está projetado para crescer a um CAGR de 4,66% até 2031, impulsionado pela demanda de substituição em mercados maduros e pela primeira adoção digital em clínicas em transição de fluxos de trabalho baseados em filme. Os sistemas digitais tornaram-se o padrão para novas aquisições, substituindo seu posicionamento premium anterior.

As plataformas digitais dominam devido à sua compatibilidade com o registro de prontuários baseado em software, compartilhamento de imagens e comunicação de tratamento. Os sistemas analógicos enfrentam desafios decorrentes da queda nos custos de detectores, da redução da economia do filme e das crescentes expectativas de acesso instantâneo a imagens. Os fluxos de trabalho orientados por IA e as mudanças regulatórias aceleram ainda mais a transição, criando oportunidades para fornecedores asiáticos competitivos em custo e expandindo o alcance das plataformas digitais no mercado.

Por Tecnologia: As Plataformas 3D Redefinem a Linha de Base Diagnóstica para Casos Complexos

Em 2025, os sistemas de raios X panorâmicos 2D representaram 68,55% da receita do segmento de tecnologia, impulsionados por sua adequação para odontologia geral, triagens ortodônticas e revisões de arco completo. No entanto, os sistemas de raios X panorâmicos 3D, crescendo a um CAGR de 5,89% até 2031, são o segmento de crescimento mais rápido, impulsionados pela demanda por planejamento preciso de implantes, avaliações de terceiros molares e avaliações da articulação temporomandibular. Os compradores preferem cada vez mais os sistemas 3D como um meio-termo entre o diagnóstico por imagem 2D básico e os investimentos em CBCT independentes.

Os sistemas panorâmicos e cefalométricos híbridos permanecem vitais na ortodontia, oferecendo diagnóstico por imagem craniofacial e capturas panormicas em uma única configuração. O lançamento do Clever One pela Vatech em 2025 nos EUA, com detecção de lesões baseada em IA, reflete a transição do mercado para fluxos de trabalho integrados. Embora os sistemas 2D continuem a melhorar em qualidade de imagem, a inovação avança mais rapidamente em sistemas que integram múltiplos modos de diagnóstico por imagem para um planejamento simplificado.

Por Aplicação: A Ortodontia Ancora a Receita enquanto a Implantodontia Impulsiona a Assimetria de Crescimento

Em 2025, a ortodontia contribuiu com 46,45% da receita do segmento de aplicação, tornando-se a maior área de aplicação. O diagnóstico por imagem panorâmica é essencial no planejamento ortodôntico, oferecendo uma visão abrangente do arco dental para avaliações de pacientes, posicionamento dentário e planejamento de tratamento. Este segmento fornece uma base de receita estável, independente de procedimentos cirúrgicos avançados, pois o diagnóstico por imagem panorâmica permanece integral aos fluxos de trabalho ortodônticos.

A implantodontia, crescendo a um CAGR de 6,54% até 2031, é o segmento de aplicação de crescimento mais rápido. O diagnóstico por imagem panorâmica apoia avaliações de linha de base, encaminhamentos e consultas com pacientes antes do diagnóstico por imagem avançado. As ferramentas de IA aprimoram a utilidade clínica dos sistemas panorâmicos ao auxiliar na detecção de cáries e condições periodontais, melhorando o retorno sobre o investimento dos equipamentos e atraindo compradores de primeira viagem. A cirurgia oral, a periodontia e a odontologia geral continuam a depender do diagnóstico por imagem panorâmica para documentação e avaliações de rotina.

Por Usuário Final: A Consolidação dos DSOs Define a Agenda de Aquisições

Em 2025, os DSOs e práticas em grupo representaram 35,45% da receita, tornando-se o maior segmento de usuários finais. Essas organizações influenciam a seleção de fornecedores, a integração de software e o treinamento ao padronizar protocolos de diagnóstico por imagem em múltiplos locais. Seu poder de compra em volume pode alterar rapidamente a dinâmica do mercado em comparação com clínicas independentes menores.

Em outubro de 2025, o The Aspen Group firmou parceria com a Planmeca para implementar diagnóstico por imagem digital avançado em mais de 1.100 unidades da Aspen Dental, com o apoio da Henry Schein. As clínicas odontológicas menores, crescendo a um CAGR de 5,77% até 2031, são o segmento de crescimento mais rápido, à medida que se alinham aos padrões liderados por redes. Os hospitais permanecem estáveis devido a orçamentos públicos e processos de licenciamento, enquanto as instituições acadêmicas e de pesquisa, embora menores em participação de receita, moldam as preferências de marca de longo prazo e a familiaridade com o treinamento no mercado.

Análise Geográfica

Em 2025, a América do Norte representou 38,95% da receita global, consolidando-se como o principal contribuinte para o mercado de radiografia panorâmica dental. A região se beneficia de forte aquisição liderada por DSOs, ampla adoção de planos odontológicos privados e rápida integração de fluxos de trabalho de diagnóstico por imagem conectados. Implantações em larga escala, como as realizadas em 2025 pela PDS Health e pela DEXIS em mais de 1.000 consultórios, impulsionaram ainda mais a demanda. O Canadá sustenta uma demanda estável de substituição, enquanto o México contribui por meio da modernização de clínicas urbanas e do crescimento dos cuidados odontológicos privados. A clareza regulatória da FDA e da Health Canada aumenta a confiança dos compradores na adoção de novas plataformas e ferramentas de software.

A Europa permanece como o segundo maior mercado regional para radiografia panorâmica dental, com atividade relevante na Alemanha, França, Reino Unido, Itália e Espanha. A conformidade regulatória tornou-se um fator crítico de mercado, com a Vatech obtendo a certificação completa de Regulamentação de Dispositivos Médicos da UE para seu portfólio de diagnóstico por imagem odontológico em junho de 2026. Mais de 50% das empresas de dispositivos médicos da UE reduziram suas ofertas de produtos devido aos custos de conformidade com a Regulamentação de Dispositivos Médicos, conferindo uma vantagem competitiva aos fornecedores de maior porte. A Alemanha mantém forte demanda por meio de seu desenvolvido setor odontológico privado, enquanto o Reino Unido depende de investimentos em consultórios privados para aquisições de diagnóstico por imagem premium.

A Ásia-Pacífico está projetada para crescer a um CAGR de 5,45% até 2031, tornando-se a região de crescimento mais rápido no mercado de radiografia panorâmica dental. Os impulsionadores de crescimento incluem a expansão de clínicas privadas, a crescente demanda por fluxos de trabalho digitais e oportunidades significativas de transição de sistemas analógicos. A Coreia do Sul se destaca com sua demanda doméstica e força manufatureira, apoiando exportações para o Sudeste Asiático, o Oriente Médio e partes da Europa. A América do Sul, ainda nos estágios iniciais de adoção digital, demonstra potencial, com 52% dos consultórios do Brasil utilizando sistemas analógicos em 2025.

Cenário Competitivo

No mercado de radiografia panorâmica dental, um pequeno número de players globais domina os segmentos premium e de médio porte. Empresas como Dentsply Sirona, Planmeca, Vatech, Carestream Dental, Envista Holdings e J. Morita se destacam, integrando de forma eficiente hardware, software e canais de distribuição robustos. Os compradores de hoje priorizam não apenas a qualidade do detector e o campo de visão, mas também a conectividade da plataforma, os aprimoramentos de IA e a adequação de longo prazo dos fluxos de trabalho. Essa evolução favorece os players de maior porte, pois aqueles com ecossistemas de software mais amplos podem vincular as vendas de equipamentos a receitas contínuas de serviços e nuvem.

Em maio de 2026, a Dentsply Sirona exemplificou essa tendência ao apresentar seu Smart View Detect por meio da plataforma em nuvem DS Core. A Vatech fortaleceu sua posição ao alinhar a estreia do Clever One nos EUA (agosto de 2025) com a certificação abrangente de Regulamentação de Dispositivos Médicos da UE para sua linha de 2026, aprimorando tanto a integração quanto o alcance regulatório. A Planmeca, por meio de sua aliança de outubro de 2025 com o The Aspen Group, ampliou sua presença em uma vasta rede de consultórios com múltiplos locais, colhendo os benefícios do impulso de implantação em todo o sistema. Esses exemplos ressaltam que os fornecedores estão disputando a dominância não apenas por meio da unidade de diagnóstico por imagem, mas também pela profundidade de seu ecossistema instalado. Assim, o mercado favorece as entidades que conseguem integrar de forma eficiente a captura de imagens, o gerenciamento de dados e o suporte clínico em uma oferta singular e atraente.

Embora os principais players liderem, entidades menores e regionais ainda encontram oportunidades no segmento de radiografia panorâmica dental, particularmente onde compradores sensíveis a custos ou aqueles que buscam suporte de serviço especializado estão envolvidos. A transição do filme para o digital em mercados emergentes permanece uma via viável, pois nem todos os líderes globais desenvolveram plataformas econômicas adequadas para atendimento em áreas além dos principais centros urbanos. Além disso, os fornecedores de software orientado por IA estão remodelando o cenário competitivo; suas integrações de plataforma aberta aprimoram o valor dos sistemas compatíveis, diminuindo o apelo das distinções exclusivamente baseadas em hardware.

Líderes do Setor de Radiografia Panorâmica Dental

-

Dentsply Sirona Inc.

-

Planmeca Oy

-

Carestream Dental LLC

-

Vatech Co., Ltd.

-

J. MORITA CORP.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Vatech concluiu a certificação de Regulamentação de Dispositivos Médicos (MDR) da UE para todo o seu portfólio de diagnóstico por imagem odontológico, incluindo todos os modelos existentes e recém-lançados de 2026, possibilitando a distribuição imediata na Europa e obtendo vantagem competitiva enquanto concorrentes enfrentavam atrasos na certificação.

- Maio de 2026: A Dentsply Sirona lançou o Smart View - Detect, uma ferramenta de diagnóstico por IA aprovada pela FDA e com marcação CE para detecção de radiolucências periapicais em CBCTs, apresentando um aumento de 46% na sensibilidade de detecção e disponível por meio de assinatura em nuvem do DS Core.

- Março de 2026: A Cefla Medical Equipment apresentou o aparelho de raios X panorâmico MyRay Hyperion X9 Pro FullView, com sensores de alta resolução e tecnologia de posicionamento facial sem radiação, atendendo a requisitos diagnósticos abrangentes.

- Dezembro de 2025: A Pearl recebeu aprovação da FDA para sua plataforma de IA Second Opinion, que identifica cáries, radiolucências periapicais e terceiros molares impactados, tornando-se a IA radiológica com aprovação da FDA mais abrangente em odontologia com aprovação regulatória global.

Escopo do Relatório Global do Mercado de Radiografia Panorâmica Dental

De acordo com o escopo do relatório, a radiografia panorâmica, frequentemente chamada de OPG (Ortopantomograma), é uma técnica extraoral que produz uma única imagem 2D contínua de toda a região maxilofacial, incluindo os maxilares superior e inferior, os dentes e as articulações temporomandibulares (ATMs).

O mercado de radiografia panorâmica dental é segmentado por tipo de produto, tecnologia, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui sistemas digitais de raios X panorâmicos e sistemas analógicos de raios X panorâmicos. Por tecnologia, o mercado é segmentado em sistemas de raios X panorâmicos 2D, sistemas de raios X panorâmicos 3D e sistemas panorâmicos e cefalométricos híbridos. Por aplicação, o mercado é categorizado em ortodontia, implantodontia, cirurgia oral, periodontia, odontologia geral e outras aplicações odontológicas. Por usuário final, o mercado é segmentado em DSOs e práticas em grupo, hospitais, clínicas odontológicas, institutos acadêmicos e de pesquisa e outros usuários finais. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Sistemas Digitais de Raios X Panorâmicos |

| Sistemas Analógicos de Raios X Panorâmicos |

| Sistemas de Raios X Panorâmicos 2D |

| Sistemas de Raios X Panorâmicos 3D |

| Sistemas Panorâmicos e Cefalométricos Híbridos |

| Ortodontia |

| Implantodontia |

| Cirurgia Oral |

| Periodontia |

| Odontologia Geral |

| Outras Aplicações Odontológicas |

| DSOs e Práticas em Grupo |

| Hospitais |

| Clínicas Odontológicas |

| Institutos Acadêmicos e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas Digitais de Raios X Panorâmicos | |

| Sistemas Analógicos de Raios X Panorâmicos | ||

| Por Tecnologia | Sistemas de Raios X Panorâmicos 2D | |

| Sistemas de Raios X Panorâmicos 3D | ||

| Sistemas Panorâmicos e Cefalométricos Híbridos | ||

| Por Aplicação | Ortodontia | |

| Implantodontia | ||

| Cirurgia Oral | ||

| Periodontia | ||

| Odontologia Geral | ||

| Outras Aplicações Odontológicas | ||

| Por Usuário Final | DSOs e Práticas em Grupo | |

| Hospitais | ||

| Clínicas Odontológicas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do segmento de radiografia panorâmica dental até 2031?

O mercado de radiografia panorâmica dental está previsto para atingir USD 384,55 milhões até 2031, ante USD 310,66 milhões em 2026, a um CAGR de 4,36%.

Qual tipo de produto lidera a receita de radiografia panorâmica dental?

Os sistemas digitais de raios X panorâmicos lideraram com 85,68% da receita em 2025, refletindo a ampla transição do diagnóstico por imagem analógico.

Qual área de aplicação está crescendo mais rapidamente em radiografia panorâmica dental?

A implantodontia está projetada para registrar o CAGR mais rápido de 6,54% até 2031, embora a ortodontia tenha permanecido como o maior segmento de aplicação em 2025 com 46,45%.

Por que a América do Norte lidera este segmento?

A América do Norte detinha 38,95% da receita em 2025 devido à forte aquisição por DSOs, ampla cobertura odontológica privada e adoção mais rápida de fluxos de trabalho de diagnóstico por imagem conectados.

Qual é o principal risco para a demanda por diagnóstico por imagem panorâmica?

A maior pressão vem da substituição por CBCT em implantodontia e outros casos complexos, onde o diagnóstico por imagem 3D pode oferecer suporte de planejamento mais detalhado.

O que está mudando a concorrência entre os fornecedores de diagnóstico por imagem?

A concorrência está migrando para a profundidade do software, suporte de IA, conectividade em nuvem e implantações corporativas, em vez de apenas especificações de hardware.

Página atualizada pela última vez em: