歯科パノラマX線撮影市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

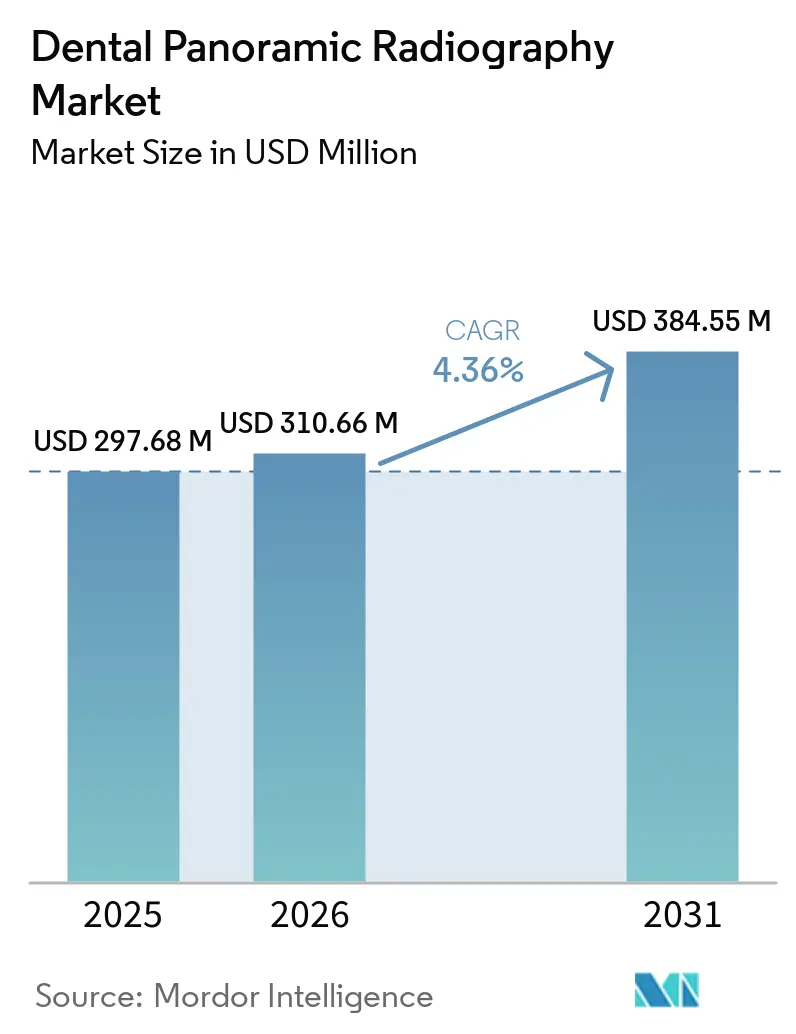

| 市場規模 (2026) | 310.66 百万米ドル |

| 市場規模 (2031) | 384.55 百万米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科パノラマX線撮影市場分析

歯科パノラマX線撮影市場規模は、2025年の2億9,768万米ドル、2026年の3億1,066万米ドルから2031年までに3億8,455万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.36%を記録する見込みです。

世界で35億人が罹患する口腔疾患は、日常的な歯科診ワークフローにおける診断用画像診断の継続的な重要性を浮き彫りにしています。2021年の世界疾病負担データに基づく2025年の研究では、世界全体で10億7,000万件の歯周病症例が報告されており、一次歯科診療における全顎画像診断への安定した需要を牽引しています。[1]世界保健機関、「口腔の健康」、WHO ファクトシート、who.int 出典:Amaechi C. Chukwuemeka ら、「1990年から2021年における歯周病の世界的・地域的・国別負担および2040年までの予測」、BMC Oral Health、pmc.ncbi.nlm.nih.gov 歯科パノラマX線撮影市場は、デジタルワークフローへの移行によってさらに支えられており、プロバイダーは画像診断、診断、患者コミュニケーションを統合するソフトウェア連携システムをますます好むようになっています。サプライヤーは、ハードウェアのアップグレードのみに注力するのではなく、AI対応の読影ツール、クラウドプラットフォーム、統合ビューアに焦点を当てています。しかし、市場は複雑な症例における歯科用コーンビームCT(CBCT)への代替や、大手メーカーに有利に働く規制対応コストという課題に直面しています。

主要レポートのポイント

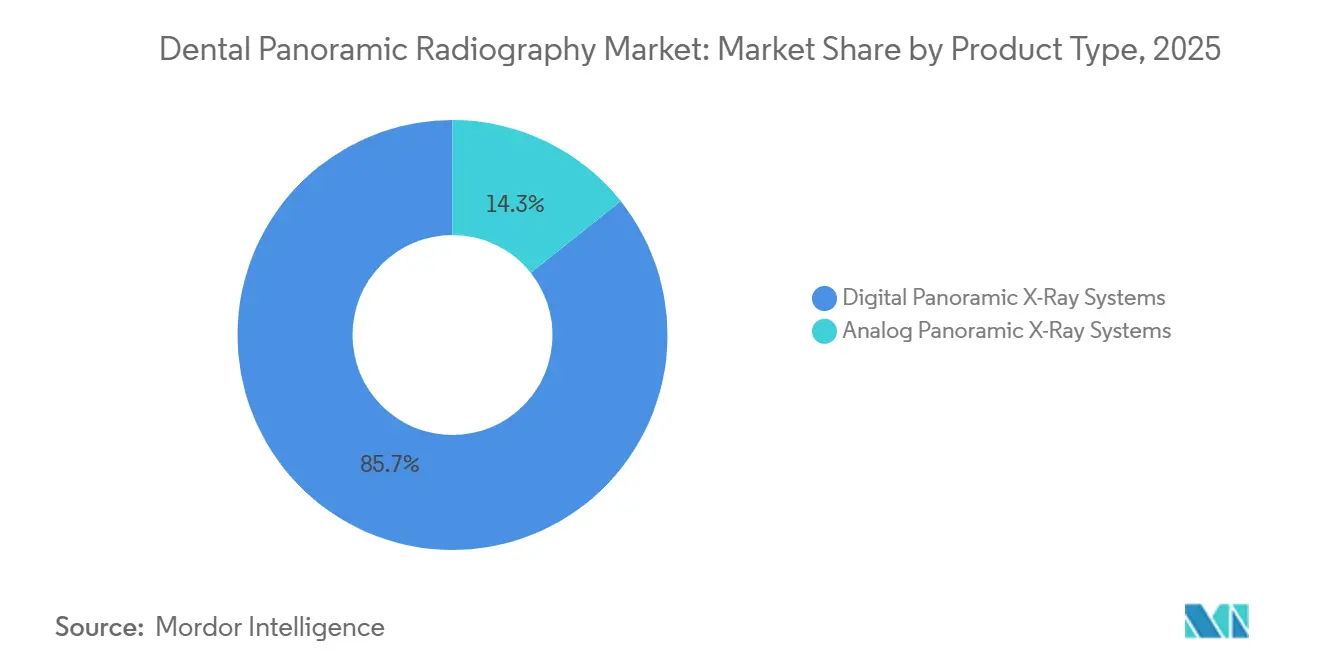

- 製品タイプ別では、デジタルパノラマX線システムが2025年の収益の85.68%を占め、このセグメントは2031年までに4.66%のCAGRで成長する見込みです。

- 技術別では、2Dパノラマ X線システムが2025年の収益の68.55%を占め、3Dパノラマ X線システムは2031年までに5.89%の最速CAGRを記録する見込みです。

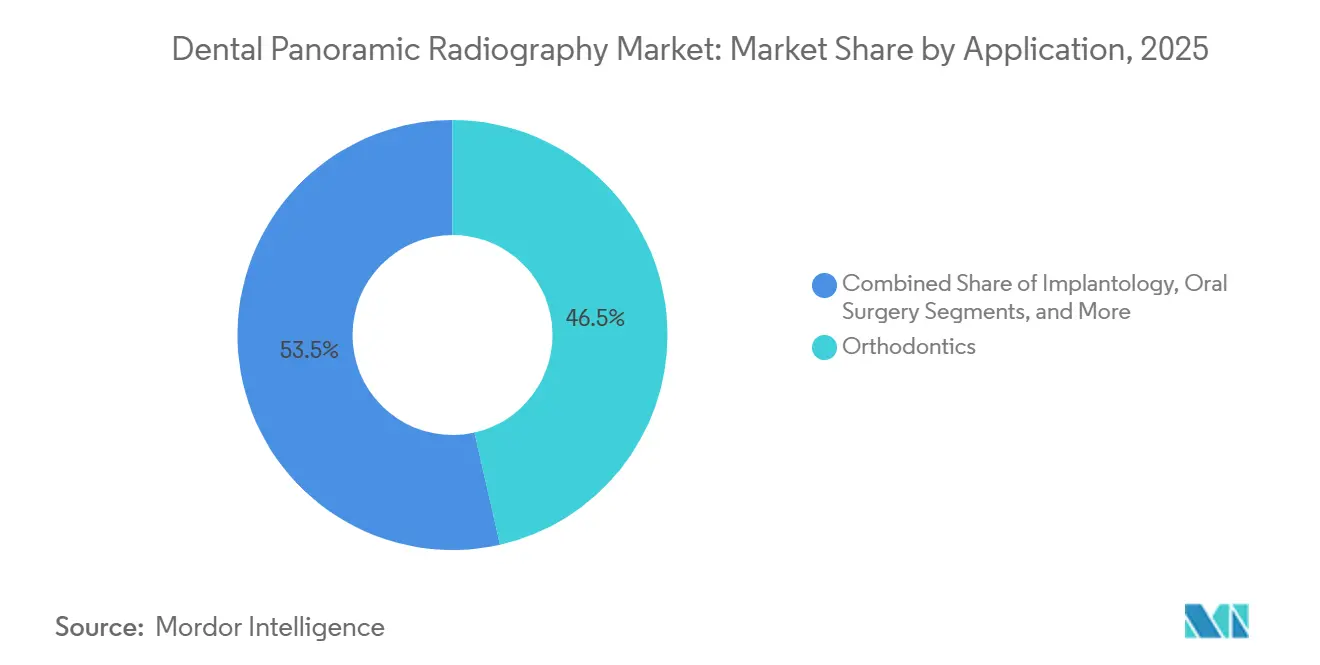

- 用途別では、矯正歯科が2025年の収益の46.45%を占め、インプラント学は2031年までに6.54%の最速CAGRで成長する見込みです。

- エンドユーザー別では、DSOおよびグループ診療が2025年の収益の35.45%を占め、歯科クリニックは2031年までに5.77%の最速CAGRで拡大する見込みです。

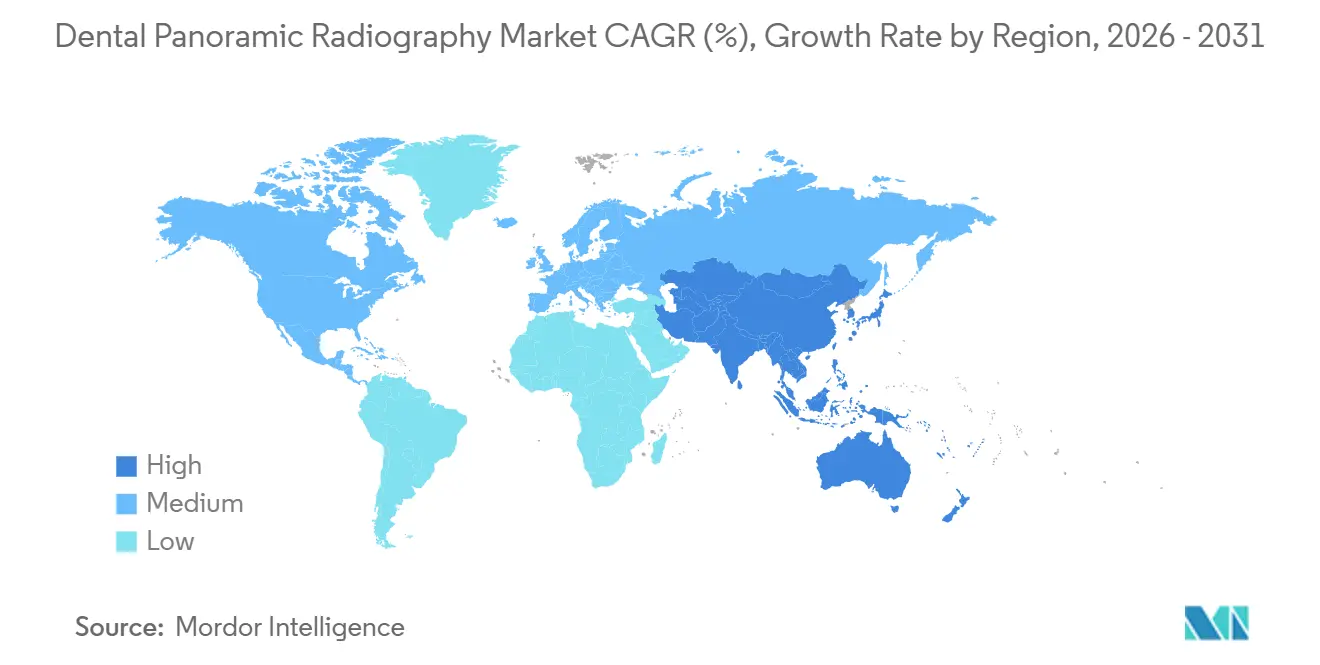

- 地域別では、北米が2025年の歯科パノラマX線撮影市場シェアの38.95%を占め、アジア太平洋は2031年までに5.45%の最速CAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科パノラマX線撮影市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歯周病および齲蝕症例数の増加 | +1.2% | 世界全体 | 短期(2年以内) |

| 個人診療およびグループ診療におけるデジタルワークフローへの移行 | +1.0% | 北米、欧州、アジア太平洋中核地域 | 短期(2年以内)から中期(2〜4年) |

| AI支援画像読影 | +0.8% | 北米、欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| チェアサイドでのインプラントおよび矯正計画需要 | +0.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 予防的口腔スクリーニングの拡大 | +0.5% | 世界全体、新興アジアおよびGCCでの早期成果 | 長期(4年以上) |

| 新興市場におけるフィルムからデジタルへの改修需要 | +0.4% | ラテンアメリカ、中東・アフリカ、南アジアおよび東南アジア | 中期(2〜4年)から長期(4年以上) |

| 情報源: Mordor Intelligence | |||

歯周病および齲蝕症例数の増加

歯周病および齲蝕は、歯科パノラマX線撮影市場における需要を引き続き牽引しています。2025年の研究では、世界全体で10億7,000万件の歯周病症例が報告されており、1990年から2024年にかけて罹患率が76.32%上昇し、年間8,960万件の新規症例に達しています。別の研究では、2024年に23億7,000万件の齲蝕罹患症例が報告されており、2035年にかけてさらなる増加が見込まれています。[2]Dentsply Sirona、「Dentsply Sironaが世界初のFDA認可AI対応診断補助ツール『Smart View – Detect』をCBCT内の根尖部透過像を有する歯の検出向けに発売」、Dentsply Sirona、dentsplysirona.com 多くの患者が複数の未治療疾患を抱えており、特に構造的な歯科診察の基盤として機能することが多い中所得地域において、パノラマ画像診断が不可欠となっています。このトレンドは、定期的なリコール受診が限られている地域においても、患者一人当たりの高い利用率を支えています。

個人診療およびグループ診療におけるデジタルワークフローへの移行

アナログシステムや旧式のデジタルシステムから最新ソリューションへの移行が、歯科パノラマX線撮影市場の成長を牽引しています。2025年には、PDS HealthとDEXISが1,000以上の歯科診療所にAI駆動の3D画像診断を導入し、統合的な診断環境への移行を示しました。患者がスピード、画像品質、治療の明確さに基づいてクリニックを比較するようになるにつれ、小規模診療所は競争上の圧力に直面しています。ある研究では、ブラジルで調査対象となった歯科医師の52%がいまだにアナログシステムを使用していることが明らかになり、非中核市場における大きなアップグレードの可能性が示されています。この更新サイクルは、確立された地域での更新と新興経済圏でのデジタル導入を通じて市場に恩恵をもたらしています。

AI支援画像読影

AI駆動の画像読影は、歯科パノラマX線撮影市場において必要不可欠なものとなりつつあります。2025年には、PearlのSecond Opinionプラットフォームが齲蝕、根尖部透過像、埋伏第三大臼歯の検出についてFDA認可を取得しました。同様に、Dentsply Sironaは2026年にSmart View Detectを発売し、補助なしのレビューと比較して検出感度が46%向上したと報告しています。あるレビューでは、歯科画像診断向けに29件のFDA認可AIソリューションを持つ13社が特定されました。AIツールの拡大に伴い、互換性が限られた旧式のパノラマ装置は陳腐化のリスクに直面しており、ソフトウェアの価値が画像品質と連動する市場において明確なアップグレードの道筋が生まれています。

チェアサイドでのインプラントおよび矯正計画需要

チェアサイド計画は、歯科パノラマX線撮影市場を矯正歯科およびインプラントワークフローと結びつけています。2025年までに、矯正歯科は最大の用途セグメントとなり、症例開始における全顎画像診断の重要性が浮き彫りになっています。2031年まで最も成長が速いセグメントであるインプラント学は、ベースラインレビュー、紹介、患者コミュニケーションにパノラマ画像診断を活用しています。矯正歯科プロバイダーは、計画を簡素化し別個の機器の必要性を低減するパノラマ撮影と頭部X線規格撮影の複合機能を持つシステムを好みます。パノラマ画像診断は高度な画像診断の前の実用的な第一ステップとして位置づけられており、日常的な治療計画における関連性が確保されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インプラント学および複雑な症例におけるCBCTへの代替 | -0.9% | 北米、欧州、先進アジア太平洋 | 短期(2年以内)から中期(2〜4年) |

| 高い初期費用とサービス依存 | -0.6% | 世界全体、中東・アフリカ、南アジア、ラテンアメリカに集中 | 短期(2年以内) |

| 放射線コンプライアンスおよび調達上の摩擦 | -0.3% | 欧州、北米 | 中期(2〜4年) |

| 相互運用性およびIT統合のギャップ | -0.3% | 世界全体、個人診療および小規模グループ診療に集中 | 中期(2〜4年)から長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インプラント学および複雑な症例におけるCBCTへの代替

CBCT技術は、歯科パノラマX線撮影市場、特に最も成長が速い用途セグメントであるインプラント学に大きな影響を与えています。米国口腔顎顔面放射線学会は、複雑な症例における術前インプラント評価に3D画像診断を推奨しています。2025年7月、PDS HealthとDEXISは1,000以上の診療所にCBCTおよびAI支援画像診断を導入し、日常業務への3D能の統合を示しました。パノラマシステムは引き続き使用されると見込まれますが、スクリーニングおよびコミュニケーションの役割へとシフトし、高度な診断における高性能機器の需要が減少し、その用途が狭まる可能性があります。

高い初期費用とサービス依存

高い初期費用は、特にコスト意識の高いクリニックや新興経済圏において、歯科パノラマX線撮影市場の課題であり続けています。3D対応またはAI統合の高度なシステムは基本的な2D装置よりも大幅に高価であり、資金調達オプションが普遍的に利用できるわけではありません。2025年のブラジルの研究では、歯科医師の52%がいまだにアナログシステムを使用していることが示され、コスト障壁、インフラの制限、デジタル導入の不均一さが反映されています。さらに、ソフトウェアライセンス、サービス契約、センサー交換などの継続的な費用が所有コストに加算されます。技術サポートが限られている地域では、ダウンタイムリスクが市場成長をさらに妨げており、手頃な価格で保守が容易な機器の必要性が強調されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルの優位性がアナログの存続可能な地域を狭める

2025年、デジタルパノラマX線システムは収益の85.68%を占め、歯科パノラマX線撮影市場のデジタル画像診断へのシフトを浮き彫りにしています。アナログシステムは14.32%のシェアを持ち、サハラ以南のアフリカ、農村部の南アジア、低所得のラテンアメリカ市場のコスト意識の高いクリニックに限定されつつあります。デジタルセグメントは、成熟市場における更新需要とフィルムベースのワークフローから移行するクリニックでの初めてのデジタル導入に牽引され、2031年まで4.66%のCAGRで成長する見込みです。デジタルシステムは新規購入の標準となり、以前のプレミアムポジショニングに取って代わっています。

デジタルプラットフォームは、ソフトウェアベースの記録管理、画像共有、治療コミュニケーションとの互換性により優位性を保っています。アナログシステムは、検出器コストの低下、フィルム経済性の悪化、即時画像アクセスへの期待の高まりという課題に直面しています。AI駆動のワークフローと規制の変化がシフトをさらに加速させ、コスト競争力のあるアジアのサプライヤーに機会をもたらし、市場におけるデジタルプラットフォームのリーチを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

技術別:3Dプラットフォームが複雑な症例の診断基準を再定義

2025年、2Dパノラマ X線システムは技術セグメント収益の68.55%を占め、一般歯科、矯正スクリーニング、全顎レビューへの適合性に牽引されました。しかし、2031年まで5.89%のCAGRで成長する3Dパノラマ X線システムは最も成長が速いセグメントであり、精密なインプラント計画、第三大臼歯評価、顎関節評価への需要に後押しされています。購入者は、基本的な2D画像診断と単独のCBCT投資の中間として3Dシステムをますます好むようになっています。

ハイブリッドパノラマ・頭部X線規格撮影複合システムは、矯正歯科において引き続き重要であり、一つのセットアップで頭蓋顔面画像診断とパノラマ撮影を提供しています。VatechによるClever Oneの2025年の米国市場投入(AIベースの病変検出機能搭載)は、統合ワークフローへの市場のシフトを反映しています。2Dシステムは画像品質の向上が続いていますが、合理化された計画のために複数の画像診断モードを統合するシステムにおいてイノベーションがより速く進んでいます。

用途別:矯正歯科が収益を支え、インプラント学が成長の非対称性を牽引

2025年、矯正歯科は用途セグメント収益の46.45%を占め、最大の用途領域となっています。パノラマ画像診断は矯正計画において不可欠であり、患者評価、歯の位置確認、治療計画のための歯列弓の包括的なビューを提供しています。このセグメントは、パノラマ画像診断が矯正ワークフローに不可欠であり続けることから、高度な外科的処置に依存しない安定した収益基盤を提供しています。

2031年まで6.54%のCAGRで成長するインプラント学は、最も成長が速い用途セグメントです。パノラマ画像診断は、高度な画像診断の前のベースライン評価、紹介、患者相談を支援しています。AIツールは齲蝕および歯周病状態の検出を支援することでパノラマシステムの臨床的有用性を高め、機器のROIを改善し、初めての購入者にアピールしています。口腔外科、歯周病学、一般歯科は、日常的な記録と評価のためにパノラマ画像診断に引き続き依存しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:DSOの統合が調達の方向性を決定

2025年、DSOおよびグループ診療は収益の35.45%を占め、最大のエンドユーザーセグメントとなっています。これらの組織は、複数の拠点にわたって画像診断プロトコルを標準化することで、ベンダー選定、ソフトウェア統合、トレーニングに影響を与えています。その一括購買力は、小規模な独立クリニックと比較して市場ダイナミクスを急速に変化させる可能性があります。

2025年10月、The Aspen GroupはPlanmecaと提携し、Henry Scheinのサポートのもと、1,100以上のAspen Dentalの拠点に高度なデジタル画像診断を展開しました。2031年まで5.77%のCAGRで成長する小規模歯科クリニックは、ネットワーク主導の標準に合わせる形で最も成長が速いセグメントです。病院は公的予算とライセンスプロセスにより安定を維持しており、学術・研究機関は収益シェアは小さいものの、市場における長期的なブランド選好とトレーニングへの親しみを形成しています。

地域分析

2025年、北米は世界収益の38.95%を占め、歯科パノラマX線撮影市場への主要な貢献地域としての地位を確立しました。この地域は、DSO主導の強力な調達、民間歯科保険の広範な普及、接続された画像診断ワークフローの迅速な統合から恩恵を受けています。2025年のPDS HealthとDEXISによる1,000以上の診療所への大規模展開などが需要をさらに牽引しました。カナダは安定した更新需要を支え、メキシコは都市部クリニックの近代化と民間歯科医療の成長を通じて貢献しています。米国食品医薬品局(FDA)とカナダ保健省からの規制上の明確性が、新しいプラットフォームとソフトウェアツールの採用における購入者の信頼を高めています。

欧州は歯科パノラマX線撮影の第2位の地域市場あり、ドイツ、フランス、英国、イタリア、スペインで主要な活動が見られます。規制コンプライアンスは重要な市場要因となっており、Vatechは2026年6月に歯科画像診断ポートフォリオ全体についてEU医療機器規則(MDR)認証を取得しました。EU医療機器企業の50%以上がMDRコンプライアンスコストにより製品ラインナップを縮小しており、大手サプライヤーに競争上の優位性をもたらしています。ドイツは発達した民間歯科セクターを通じて強い需要を維持し、英国はプレミアム画像診断購入のために民間診療への投資に依存しています。

アジア太平洋は2031年まで5.45%のCAGRで成長する見込みであり、歯科パノラマX線撮影市場において最も成長が速い地域です。成長ドライバーには、民間クリニックの拡大、デジタルワークフローへの需要の高まり、アナログシステムからの移行機会が含まれます。韓国は国内需要と製造力で際立っており、東南アジア、中東、欧州の一部への輸出を支えています。デジタル導入の初期段階にある南米は潜在性を示しており、2025年にはブラジルの診療所の52%がアナログシステムを使用しています。

競合環境

歯科パノラマX線撮影市場では、少数のグローバルプレーヤーがプレミアムおよびミドルレンジセグメントを支配しています。Dentsply Sirona、Planmeca、Vatech、Carestream Dental、Envista Holdings、J. Moritaなどの企業は、ハードウェア、ソフトウェア、強固な流通チャネルをシームレスに統合することで際立っています。今日の購入者は、検出器品質や視野だけでなく、プラットフォームの接続性、AI機能強化、ワークフローの長期的な適合性を優先しています。この進化は大手プレーヤーに有利に働いており、広範なソフトウェアエコシステムを持つ企業は機器販売を継続的なサービスおよびクラウド収益と結びつけることができます。

2026年5月、Dentsply SironaはDS Coreクラウドプラットフォームを通じてSmart View Detectを発表し、このトレンドを体現しました。Vatechは、2025年8月の米国でのClever Oneデビューを2026年ラインナップの包括的なEU MDR認証と連携させ、統合と規制上のリーチの両方を強化することでポジションを強化しました。Planmecaは、2025年10月のThe Aspen Groupとの提携を通じて、大規模なマルチサイト診療ネットワーク全体でのプレゼンスを拡大し、システム全体の展開モメンタムの恩恵を受けました。これらの事例は、ベンダーが画像診断ユニットだけでなく、インストール済みエコシステムの深さを通じて優位性を競っていることを示しています。したがって、市場は画像キャプチャ、データ管理、臨床サポートをシームレスに統合した単一の説得力ある提供物を実現できる企業に有利に働いています。

主要プレーヤーがリードする一方で、小規模および地域の企業も歯科パノラマX線撮影分野において、特にコスト意識の高い購入者や専門的なサービスサポートを求める購入者に対して機会を見出しています。新興市場におけるフィルムからデジタルへの移行は依然として有望な手段であり、すべてのグローバル大手が主要都市圏以外のサービス提供に適したコスト効率の高いプラットフォームを構築しているわけではありません。さらに、AI駆動のソフトウェアプロバイダーが競合環境を再形成しており、オープンプラットフォームの統合が互換性のあるシステムの価値を高め、ハードウェアのみの差別化の魅力を低下させています。

歯科パノラマX線撮影業界リーダー

Dentsply Sirona Inc.

Planmeca Oy

Carestream Dental LLC

Vatech Co., Ltd.

J. MORITA CORP.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Vatechは、既存および新たに発売された2026年モデルを含む歯科画像診断ポートフォリオ全体についてEU医療機器規則(MDR)認証を完了し、即時の欧州流通を可能にするとともに、認証遅延に直面する競合他社に対して競争上の優位性を獲得しました。

- 2026年5月:Dentsply SironaはSmart View - Detectを発売しました。これはCBCT内の根尖部透過像を検出するFDA認可・CE承認のAI診断ツールであり、検出感度が46%向上し、DS Coreクラウドサブスクリプション通じて利用可能です。

- 2026年3月:Cefla Medical EquipmentはMyRay Hyperion X9 Pro FullViewパノラマX線撮影装置を発表しました。高解像度センサーと放射線を使用しない顔面位置決め技術を搭載し、包括的な診断要件に対応しています。

- 2025年12月:PearlはSecond Opinion AIプラットフォームのFDA認可を取得しました。このプラットフォームは齲蝕、根尖部透過像、埋伏第三大臼歯を識別し、世界的な規制承認を持つ歯科分野で最も包括的なFDA認可放射線AIとなっていま。

世界の歯科パノラマX線撮影市場レポートの範囲

レポートの範囲によると、パノラマX線撮影(OPG:オルソパントモグラム)は、上下顎、歯、顎関節(TMJ)を含む顎顔面領域全体の単一の連続した2D画像を生成する口腔外撮影技術です。

歯科パノラマX線撮影市場は、製品タイプ、技術、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はデジタルパノラマX線システムとアナログパノラマX線システムに分類されます。技術別では、市場は2Dパノラマ X線システム、3Dパノラマ X線システム、ハイブリッドパノラマ・頭部X線規格撮影複合システムにセグメント化されます。用途別では、市場は矯正歯科、インプラント学、口腔外科、歯周病学、一般歯科、その他の歯科用途に分類されます。エンドユーザー別では、市場はDSOおよびグループ診療、病院、歯科クリニック、学術・研究機関、その他のエンドユーザーにセグメント化されます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されます。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| デジタルパノラマX線システム |

| アナログパノラマX線システム |

| 2Dパノラマ X線システム |

| 3Dパノラマ X線システム |

| ハイブリッドパノラマ・頭部X線規格撮影複合システム |

| 矯正歯科 |

| インプラント学 |

| 口腔外科 |

| 歯周病学 |

| 一般歯科 |

| その他の歯科用途 |

| DSOおよびグループ診療 |

| 病院 |

| 歯科クリニック |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | デジタルパノラマX線システム | |

| アナログパノラマX線システム | ||

| 技術別 | 2Dパノラマ X線システム | |

| 3Dパノラマ X線システム | ||

| ハイブリッドパノラマ・頭部X線規格撮影複合システム | ||

| 用途別 | 矯正歯科 | |

| インプラント学 | ||

| 口腔外科 | ||

| 歯周病学 | ||

| 一般歯科 | ||

| その他の歯科用途 | ||

| エンドユーザー別 | DSOおよびグループ診療 | |

| 病院 | ||

| 歯科クリニック | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの歯科パノラマX線撮影分野の予測値は?

歯科パノラマX線撮影市場は、2026年の3億1,066万米ドルから2031年までに3億8,455万米ドルに達すると予測されており、CAGRは4.36%です。

歯科パノラマX線撮影収益をリードする製品タイプは?

デジタルパノラマX線システムは2025年に収益の85.68%をリードし、アナログ画像診断からの広範なシフトを反映しています。

歯科パノラマX線撮影において最も成長が速い用途領域は?

インプラント学は2031年まで6.54%の最速CAGRを記録する見込みですが、矯正歯科は2025年に46.45%で最大の用途セグメントであり続けました。

北米がこの分野をリードする理由は?

北米は2025年に収益の38.95%を占めており、これはDSOの強力な調達、広範な民間歯科保険、接続された画像診断ワークフローのより迅速な導入によるものです。

パノラマ画像診断需要への主なリスクは?

最大の圧力は、3D画像診断がより詳細な計画サポートを提供できるインプラント学およびその他の複雑な症例におけるCBCTへの代替から来ています。

画像診断ベンダー間の競争において何が変化しているか?

競争は、ハードウェア仕様のみではなく、ソフトウェアの深さ、AIサポート、クラウド接続性、エンタープライズ展開へと移行しています。

最終更新日: