Marktgröße und Marktanteil der dentalen Panoramaradiografie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

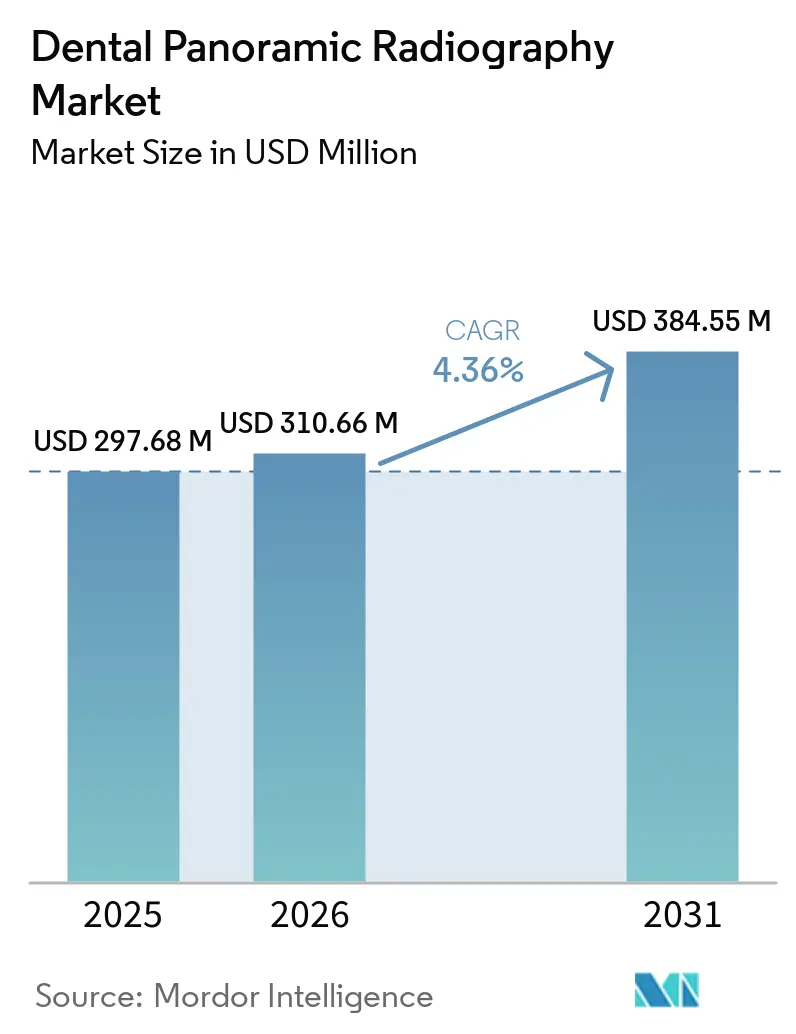

| Marktgröße (2026) | 310.66 Millionen US-Dollar |

| Marktgröße (2031) | 384.55 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der dentalen Panoramaradiografie von Mordor Intelligence

Die Marktgröße für dentale Panoramaradiografie wird voraussichtlich von 297,68 Millionen USD im Jahr 2025 und 310,66 Millionen USD im Jahr 2026 auf 384,55 Millionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,36 % verzeichnen.

Munderkrankungen, von denen weltweit 3,5 Milliarden Menschen betroffen sind, unterstreichen die anhaltende Bedeutung der diagnostischen Bildgebung in routinemäßigen zahnärztlichen Versorgungsabläufen. Eine Studie aus dem Jahr 2025, die auf Daten der Global Burden of Disease 2021 basiert, berichtete von 1,07 Milliarden Fällen von Parodontalerkrankungen weltweit und treibt damit eine konstante Nachfrage nach Ganzkieferbildgebung in der primären zahnärztlichen Versorgung an.[1]Weltgesundheitsorganisation, „Mundgesundheit”, WHO-Merkblatt, who.int Quelle: Amaechi C. Chukwuemeka et al., „Globale, regionale und nationale Krankheitslast durch Parodontalerkrankungen von 1990 bis 2021 und Prognosen bis 2040”, BMC Oral Health, pmc.ncbi.nlm.nih.gov Der Markt für dentale Panoramaradiografie wird zusätzlich durch den Wandel hin zu digitalen Arbeitsabläufen gestützt, da Anbieter zunehmend softwareverknüpfte Systeme bevorzugen, die Bildgebung, Diagnose und Patientenkommunikation integrieren. Anbieter konzentrieren sich auf KI-gestützte Auswertetools, Cloud-Plattformen und integrierte Viewer, anstatt ausschließlich die Hardware aufzurüsten. Der Markt steht jedoch vor Herausforderungen durch die Substitution durch CBCT bei komplexen Fällen sowie durch Compliance-Kosten, die größere Hersteller mit stärkeren regulatorischen und servicebezogenen Kapazitäten begünstigen.

Wichtigste Erkenntnisse des Berichts

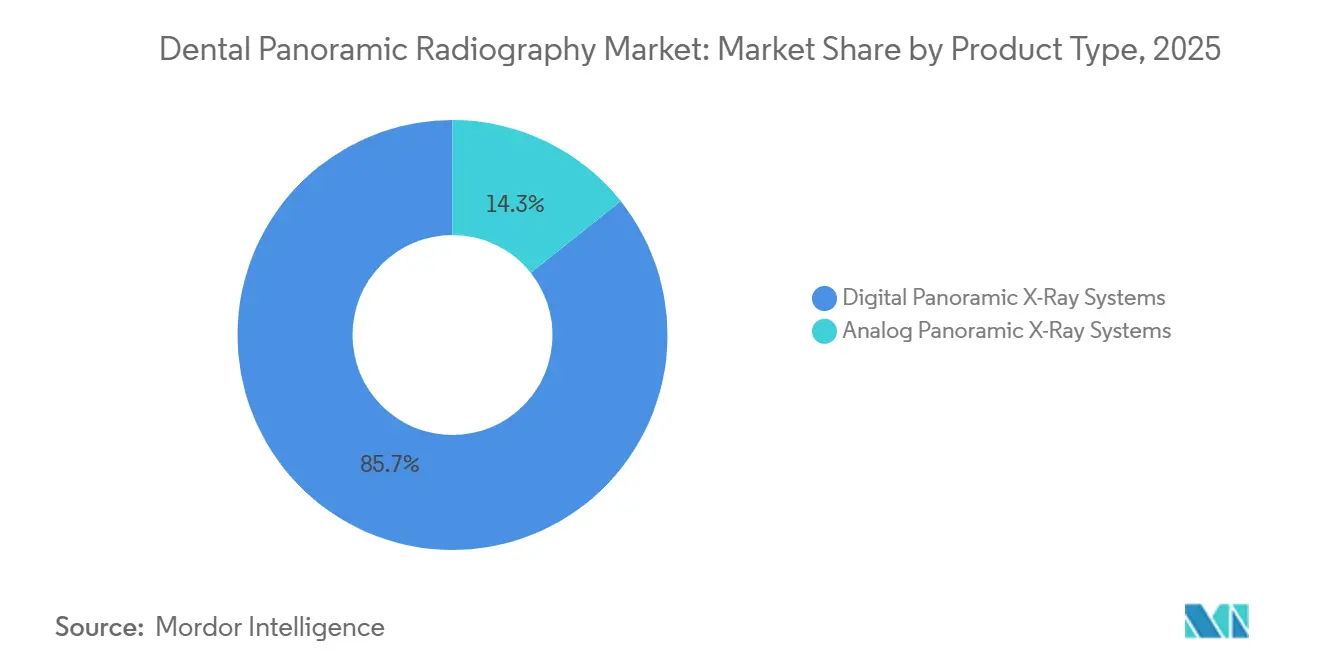

- Nach Produkttyp hielten digitale Panorama-Röntgensysteme im Jahr 2025 einen Umsatzanteil von 85,68 %, und dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 4,66 % wachsen.

- Nach Technologie hielten 2D-Panorama-Röntgensysteme im Jahr 2025 einen Umsatzanteil von 68,55 %, während 3D-Panorama-Röntgensysteme voraussichtlich die schnellste CAGR von 5,89 % bis 2031 verzeichnen werden.

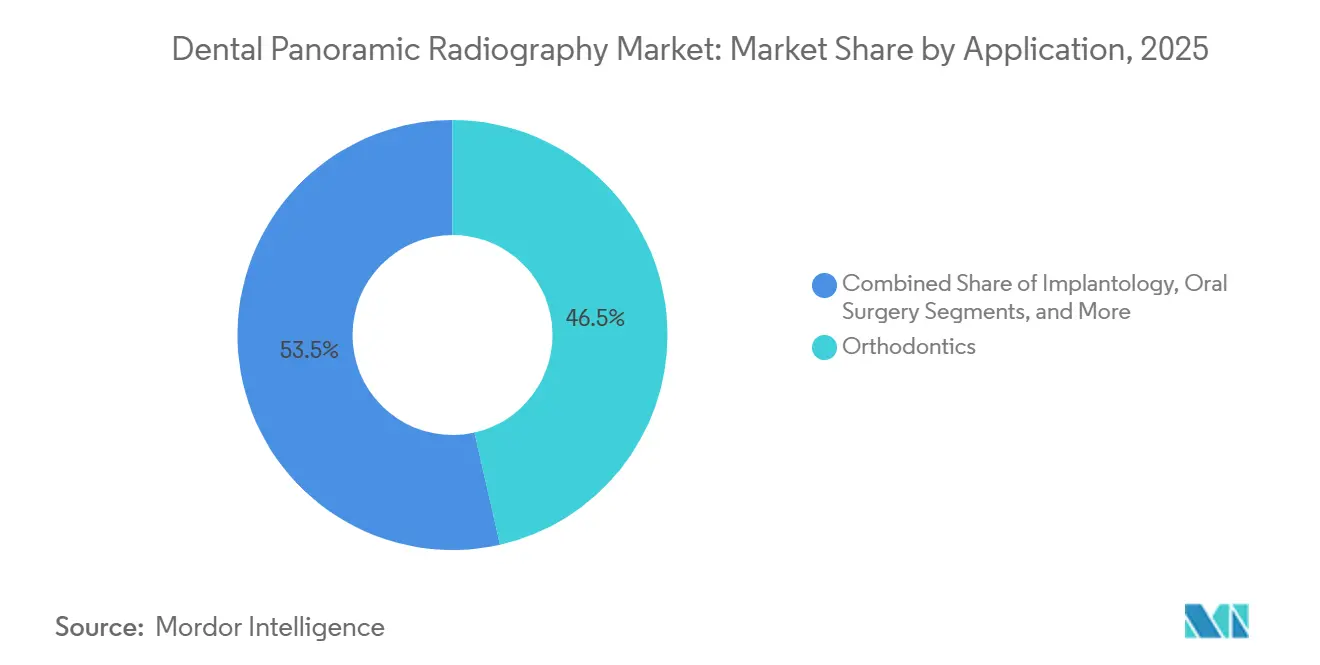

- Nach Anwendung hielt die Kieferorthopädie im Jahr 2025 einen Umsatzanteil von 46,45 %, während die Implantologie voraussichtlich mit der schnellsten CAGR von 6,54 % bis 2031 wachsen wird.

- Nach Endnutzer hielten DSOs und Gruppenpraxen im Jahr 2025 einen Umsatzanteil von 35,45 %, während Zahnarztpraxen voraussichtlich mit der schnellsten CAGR von 5,77 % bis 2031 expandieren werden.

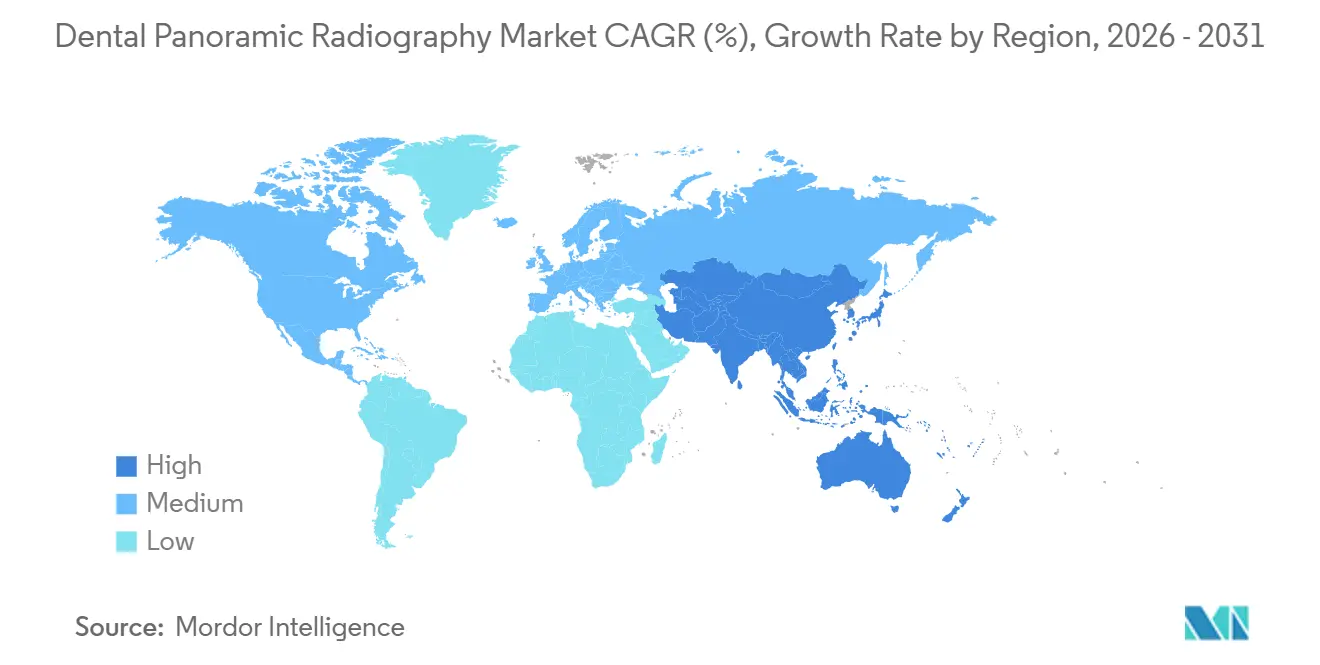

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,95 % am Markt für dentale Panoramaradiografie, während Asien-Pazifik voraussichtlich mit der schnellsten CAGR von 5,45 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur dentalen Panoramaradiografie

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Fallzahlen bei Parodontalerkrankungen und Karies | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Ersatz analoger Arbeitsabläufe durch digitale in Einzel- und Gruppenpraxen | +1.0% | Nordamerika, Europa, APAC-Kernregion | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| KI-gestützte Bildinterpretation | +0.8% | Nordamerika, Europa, mit Ausstrahlungseffekten auf APAC | Mittelfristig (2–4 Jahre) |

| Nachfrage nach chairseitiger Implantat- und kieferorthopädischer Planung | +0.7% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Ausweitung der präventiven Mundgesundheitsvorsorge | +0.5% | Global, frühe Gewinne in aufstrebenden Regionen Asiens und im GCC | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Film-zu-Digital-Umrüstung in Schwellenmärkten | +0.4% | Lateinamerika, Naher Osten und Afrika, Süd- und Südostasien | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Fallzahlen bei Parodontalerkrankungen und Karies

Parodontalerkrankungen und Zahnkaries treiben weiterhin die Nachfrage im Markt für dentale Panoramaradiografie an. Eine Studie aus dem Jahr 2025 hob 1,07 Milliarden globale Fälle von Parodontalerkrankungen hervor, mit einem Anstieg der Inzidenz um 76,32 % von 1990 bis 2024, was 89,6 Millionen Neuerkrankungen jährlich entspricht. Eine weitere Studie berichtete von 2,37 Milliarden Karies-Inzidenzfällen im Jahr 2024, mit weiterem Wachstum bis 2035.[2]Dentsply Sirona, „Dentsply Sirona führt Smart View – Detect ein, das weltweit erste FDA-zugelassene KI-gestützte Diagnosehilfe zur Erkennung von Zähnen mit periapikalen Aufhellungen in CBCTs”, Dentsply Sirona, dentsplysirona.com Viele Patienten weisen mehrere unbehandelte Erkrankungen auf, was die Panoramabildgebung unverzichtbar macht, insbesondere in Ländern mit mittlerem Einkommen, wo sie häufig als Grundlage für strukturierte Zahnarztuntersuchungen dient. Dieser Trend unterstützt hohe Nutzungsraten pro Patient, selbst in Regionen mit begrenzten routinemäßigen Kontrollbesuchen.

Ersatz analoger Arbeitsabläufe durch digitale in Einzel- und Gruppenpraxen

Der Wechsel von analogen und veralteten digitalen Systemen zu modernen Lösungen treibt das Wachstum im Markt für dentale Panoramaradiografie an. Im Jahr 2025 implementierten PDS Health und DEXIS KI-gestützte 3D-Bildgebung in über 1.000 Zahnarztpraxen und demonstrierten damit den Wandel hin zu kohärenten diagnostischen Umgebungen. Kleinere Praxen stehen unter Wettbewerbsdruck, da Patienten Kliniken zunehmend nach Geschwindigkeit, Bildqualität und Behandlungsklarheit vergleichen. Eine Studie ergab, dass 52 % der befragten Zahnärzte in Brasilien noch analoge Systeme verwenden, was auf ein erhebliches Aufrüstungspotenzial in Nicht-Kernmärkten hinweist. Dieser Erneuerungszyklus kommt dem Markt durch Erneuerungen in etablierten Regionen und die digitale Einführung in aufstrebenden Volkswirtschaften zugute.

KI-gestützte Bildinterpretation

KI-gestützte Bildinterpretation wird im Markt für dentale Panoramaradiografie zunehmend zur Notwendigkeit. Im Jahr 2025 erhielt die Second Opinion-Plattform von Pearl die FDA-Zulassung zur Erkennung von Karies, periapikalen Aufhellungen und retinierten Weisheitszähnen. Ebenso führte Dentsply Sirona im Jahr 2026 Smart View Detect ein und berichtete von einer 46-prozentigen Steigerung der Erkennungsempfindlichkeit im Vergleich zu ungestützten Auswertungen. Eine Übersichtsarbeit identifizierte 13 Unternehmen mit 29 FDA-zugelassenen KI-Lösungen für die dentale Bildgebung. Mit der Ausweitung von KI-Tools stehen ältere Panoramageräte mit eingeschränkter Kompatibilität vor der Obsoleszenz, was einen klaren Aufrüstungspfad für den Markt schafft, bei dem der Softwarewert mit der Bildqualität übereinstimmt.

Nachfrage nach chairseitiger Implantat- und kieferorthopädischer Planung

Die chairseitige Planung verbindet den Markt für dentale Panoramaradiografie mit kieferorthopädischen und Implantat-Arbeitsabläufen. Bis 2025 war die Kieferorthopädie das größte Anwendungssegment und unterstreicht die Bedeutung der Ganzkieferbildgebung bei der Falleinleitung. Die Implantologie, das am schnellsten wachsende Segment bis 2031, stützt sich auf die Panoramabildgebung für Basisuntersuchungen, Überweisungen und Patientenkommunikation. Kieferorthopädische Anbieter bevorzugen Systeme, die Panorama- und Kephalometriefunktionen kombinieren, was die Planung vereinfacht und den Bedarf an separaten Geräten reduziert. Die Panoramabildgebung bleibt ein praktischer erster Schritt vor der erweiterten Bildgebung und sichert damit ihre Relevanz in der routinemäßigen Behandlungsplanung.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| CBCT-Substitution in der Implantologie und bei komplexen Fällen | -0.9% | Nordamerika, Europa, fortgeschrittenes APAC | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten und Serviceabhängigkeit | -0.6% | Global, konzentriert in Naher Osten und Afrika, Südasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Strahlenschutz-Compliance und Beschaffungsreibung | -0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Interoperabilitäts- und IT-Integrationslücken | -0.3% | Global, konzentriert in Einzel- und Kleingruppen-Praxen | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CBCT-Substitution in der Implantologie und bei komplexen Fällen

Die CBCT-Technologie hat erhebliche Auswirkungen auf den Markt für dentale Panoramaradiografie, insbesondere in der Implantologie, dem am schnellsten wachsenden Anwendungssegment. Die Amerikanische Akademie für Orale und Maxillofaziale Radiologie empfiehlt die 3D-Bildgebung für präoperative Implantatbewertungen in komplexen Fällen. Im Juli 2025 führten PDS Health und DEXIS CBCT- und KI-gestützte Bildgebung in über 1.000 Praxen ein und demonstrierten damit die Integration von 3D-Funktionen in den Routinebetrieb. Es wird erwartet, dass Panoramasysteme weiterhin im Einsatz bleiben, jedoch möglicherweise in Richtung Screening- und Kommunikationsrollen verlagert werden, was die Nachfrage nach Premium-Upgrades reduziert und den Anwendungsbereich von High-End-Geräten in der erweiterten Diagnostik einschränkt.

Hohe Investitionskosten und Serviceabhängigkeit

Hohe Investitionskosten stellen weiterhin eine Herausforderung für den Markt für dentale Panoramaradiografie dar, insbesondere in kostensensiblen Kliniken und Schwellenmärkten. Fortschrittliche 3D-fähige oder KI-integrierte Systeme sind deutlich teurer als einfache 2D-Geräte, und Finanzierungsoptionen sind nicht universell verfügbar. Eine Studie aus dem Jahr 2025 in Brasilien ergab, dass 52 % der Zahnärzte noch analoge Systeme verwenden, was auf Kostenbarrieren, Infrastrukturbeschränkungen und eine ungleichmäßige digitale Einführung hinweist. Darüber hinaus erhöhen laufende Ausgaben wie Softwarelizenzen, Serviceverträge und Sensortausch die Betriebskosten. In Regionen mit begrenztem technischen Support behindern Ausfallrisiken das Marktwachstum zusätzlich und unterstreichen den Bedarf an erschwinglichen und leicht wartbaren Geräten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Dominanz schränkt die rentablen Gebiete für Analogsysteme ein

Im Jahr 2025 erzielten digitale Panorama-Röntgensysteme 85,68 % des Umsatzes und unterstreichen damit den Wandel des Marktes für dentale Panoramaradiografie hin zur digitalen Bildgebung. Analogsysteme mit einem Anteil von 14,32 % sind zunehmend auf kostensensible Kliniken in Subsahara-Afrika, dem ländlichen Südasien und einkommensschwächeren lateinamerikanischen Märkten beschränkt. Das digitale Segment wird voraussichtlich bis 2031 mit einer CAGR von 4,66 % wachsen, angetrieben durch Ersatznachfrage in reifen Märkten und die erstmalige digitale Einführung in Kliniken, die von filmbasierten Arbeitsabläufen wechseln. Digitale Systeme sind zum Standard für Neuanschaffungen geworden und haben ihre frühere Premiumpositionierung abgelöst.

Digitale Plattformen dominieren aufgrund ihrer Kompatibilität mit softwarebasierter Dokumentenverwaltung, Bildfreigabe und Behandlungskommunikation. Analogsysteme stehen vor Herausforderungen durch sinkende Detektorkosten, reduzierte Filmwirtschaftlichkeit und steigende Erwartungen an sofortigen Bildzugang. KI-gestützte Arbeitsabläufe und regulatorische Änderungen beschleunigen den Wandel zusätzlich und schaffen Chancen für kostenwettbewerbsfähige asiatische Anbieter sowie eine Ausweitung der Reichweite digitaler Plattformen im Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: 3D-Plattformen definieren den diagnostischen Basisstandard für komplexe Fälle neu

Im Jahr 2025 machten 2D-Panorama-Röntgensysteme 68,55 % des Umsatzes im Technologiesegment aus, angetrieben durch ihre Eignung für die allgemeine Zahnheilkunde, kieferorthopädische Screenings und Ganzkieferuntersuchungen. 3D-Panorama-Röntgensysteme hingegen, die bis 2031 mit einer CAGR von 5,89 % wachsen, sind das am schnellsten wachsende Segment, angetrieben durch die Nachfrage nach präziser Implantatplanung, Weisheitszahnbewertungen und Kiefergelenksuntersuchungen. Käufer bevorzugen zunehmend 3D-Systeme als Mittelweg zwischen einfacher 2D-Bildgebung und eigenständigen CBCT-Investitionen.

Hybride Panorama- und Kephalometriesysteme bleiben in der Kieferorthopädie unverzichtbar und bieten kraniofaziale Bildgebung und Panoramaaufnahmen in einem Setup. Die Markteinführung von Vatechs Clever One in den USA im Jahr 2025 mit KI-basierter Läsionserkennung spiegelt den Wandel des Marktes hin zu integrierten Arbeitsabläufen wider. Während 2D-Systeme weiterhin in der Bildqualität verbessert werden, schreitet die Innovation bei Systemen, die mehrere Bildgebungsmodi für eine optimierte Planung integrieren, schneller voran.

Nach Anwendung: Kieferorthopädie sichert den Umsatz, während Implantologie asymmetrisches Wachstum antreibt

Im Jahr 2025 trug die Kieferorthopädie 46,45 % des Umsatzes im Anwendungssegment bei und war damit das größte Anwendungsgebiet. Die Panoramabildgebung ist in der kieferorthopädischen Planung unverzichtbar und bietet eine umfassende Ansicht des Zahnbogens für Patientenbeurteilungen, Zahnpositionierung und Behandlungsplanung. Dieses Segment bietet eine stabile Umsatzbasis, unabhängig von fortgeschrittenen chirurgischen Eingriffen, da die Panoramabildgebung ein integraler Bestandteil kieferorthopädischer Arbeitsabläufe bleibt.

Die Implantologie, die bis 2031 mit einer CAGR von 6,54 % wächst, ist das am schnellsten wachsende Anwendungssegment. Die Panoramabildgebung unterstützt Basisuntersuchungen, Überweisungen und Patientenkonsultationen vor der erweiterten Bildgebung. KI-Tools verbessern den klinischen Nutzen von Panoramasystemen, indem sie bei der Erkennung von Karies und Parodontalerkrankungen helfen, den ROI der Geräte verbessern und Erstkäufer ansprechen. Oralchirurgie, Parodontologie und allgemeine Zahnheilkunde stützen sich weiterhin auf die Panoramabildgebung für routinemäßige Dokumentation und Untersuchungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: DSO-Konsolidierung bestimmt die Beschaffungsagenda

Im Jahr 2025 machten DSOs und Gruppenpraxen 35,45 % des Umsatzes aus und waren damit das größte Endnutzersegment. Diese Organisationen beeinflussen die Anbieterauswahl, Softwareintegration und Schulung durch die Standardisierung von Bildgebungsprotokollen an mehreren Standorten. Ihre Einkaufsmacht kann die Marktdynamik im Vergleich zu kleineren unabhängigen Kliniken schnell verschieben.

Im Oktober 2025 schloss The Aspen Group eine Partnerschaft mit Planmeca, um fortschrittliche digitale Bildgebung in über 1.100 Aspen Dental-Standorten einzuführen, unterstützt von Henry Schein. Kleinere Zahnarztpraxen, die bis 2031 mit einer CAGR von 5,77 % wachsen, sind das am schnellsten wachsende Segment, da sie sich an netzwerkgeführten Standards orientieren. Krankenhäuser bleiben aufgrund öffentlicher Budgets und Zulassungsverfahren stabil, während akademische und Forschungseinrichtungen, obwohl kleiner im Umsatzanteil, langfristige Markenpräferenzen und Schulungsvertrautheit im Markt prägen.

Geografische Analyse

Im Jahr 2025 machte Nordamerika 38,95 % des globalen Umsatzes aus und etablierte sich als führender Beitragender zum Markt für dentale Panoramaradiografie. Die Region profitiert von einer starken DSO-geführten Beschaffung, einer weit verbreiteten privaten Zahnversicherung und der schnellen Integration vernetzter Bildgebungsabläufe. Großangelegte Einführungen, wie die Rollouts von PDS Health und DEXIS im Jahr 2025 in über 1.000 Praxen, haben die Nachfrage weiter angekurbelt. Kanada unterstützt eine stetige Ersatznachfrage, während Mexiko durch die Modernisierung städtischer Kliniken und das Wachstum der privaten Zahnversorgung beiträgt. Die regulatorische Klarheit der FDA und Health Canada stärkt das Käufervertrauen bei der Einführung neuer Plattformen und Softwaretools.

Europa bleibt der zweitgrößte regionale Markt für dentale Panoramaradiografie, mit wichtigen Aktivitäten in Deutschland, Frankreich, dem Vereinigten Königreich, Italien und Spanien. Die regulatorische Compliance ist zu einem entscheidenden Marktfaktor geworden, wobei Vatech im Juni 2026 die vollständige EU-MDR-Zertifizierung für sein gesamtes dentales Bildgebungsportfolio erlangte. Über 50 % der EU-Medizinproduktunternehmen haben ihr Produktangebot aufgrund der MDR-Compliance-Kosten reduziert, was größeren Anbietern einen Wettbewerbsvorteil verschafft. Deutschland verzeichnet eine starke Nachfrage durch seinen entwickelten privaten Zahnsektor, während das Vereinigte Königreich für Premium-Bildgebungskäufe auf Investitionen in Privatpraxen angewiesen ist.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 5,45 % wachsen und ist damit die am schnellsten wachsende Region im Markt für dentale Panoramaradiografie. Wachstumstreiber sind die Expansion privater Kliniken, die steigende Nachfrage nach digitalen Arbeitsabläufen und erhebliche Möglichkeiten zum Wechsel von Analogsystemen. Südkorea sticht mit seiner Inlandsnachfrage und Fertigungsstärke hervor und unterstützt Exporte nach Südostasien, in den Nahen Osten und nach Teilen Europas. Südamerika, noch in den frühen Phasen der digitalen Einführung, zeigt Potenzial, wobei 52 % der brasilianischen Praxen im Jahr 2025 noch Analogsysteme verwenden.

Wettbewerbslandschaft

Im Markt für dentale Panoramaradiografie dominieren einige wenige globale Akteure die Premium- und Mittelsegmente. Unternehmen wie Dentsply Sirona, Planmeca, Vatech, Carestream Dental, Envista Holdings und J. Morita stechen hervor, indem sie Hardware, Software und robuste Vertriebskanäle nahtlos integrieren. Heutige Käufer priorisieren nicht nur Detektorqualität und Sichtfeld, sondern auch Plattformkonnektivität, KI-Erweiterungen und die langfristige Eignung von Arbeitsabläufen. Diese Entwicklung begünstigt größere Akteure, da diejenigen mit umfangreichen Software-Ökosystemen Geräteverkäufe an laufende Service- und Cloud-Einnahmen knüpfen können.

Im Mai 2026 verdeutlichte Dentsply Sirona diesen Trend durch die Vorstellung von Smart View Detect über die DS Core Cloud-Plattform. Vatech stärkte seine Position, indem es die Einführung von Clever One in den USA (August 2025) mit einer umfassenden EU-MDR-Zertifizierung für seine 2026er Produktlinie verknüpfte und damit sowohl die Integration als auch die regulatorische Reichweite verbesserte. Planmeca verstärkte durch seine Allianz mit The Aspen Group im Oktober 2025 seine Präsenz in einem weitreichenden Mehrstandort-Praxisnetzwerk und profitierte von der systemweiten Einführungsdynamik. Diese Beispiele unterstreichen, dass Anbieter nicht nur durch das Bildgebungsgerät, sondern auch durch die Tiefe ihres installierten Ökosystems um Dominanz wetteifern. Somit begünstigt der Markt Unternehmen, die Bilderfassung, Datenverwaltung und klinische Unterstützung nahtlos in ein einziges, überzeugendes Angebot zusammenführen können.

Während führende Akteure die Spitze besetzen, finden kleinere und regionale Unternehmen im Bereich der dentalen Panoramaradiografie weiterhin Chancen, insbesondere dort, wo kostensensible Käufer oder solche, die speziellen Servicesupport suchen, im Vordergrund stehen. Der Übergang von Film zu Digital in Schwellenmärkten bleibt ein gangbarer Weg, da nicht alle globalen Marktführer kosteneffektive Plattformen entwickelt haben, die für den Service in Gebieten jenseits großer städtischer Zentren geeignet sind. Darüber hinaus gestalten KI-gestützte Softwareanbieter die Wettbewerbslandschaft neu; ihre offenen Plattformintegrationen steigern den Wert kompatibler Systeme und verringern die Attraktivität rein hardwarebezogener Unterscheidungsmerkmale.

Marktführer der dentalen Panoramaradiografie-Branche

Dentsply Sirona Inc.

Planmeca Oy

Carestream Dental LLC

Vatech Co., Ltd.

J. MORITA CORP.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Vatech schloss die EU-Medizinprodukteverordnung (MDR)-Zertifizierung für sein gesamtes dentales Bildgebungsportfolio ab, einschließlich aller bestehenden und neu eingeführten 2026er Modelle, und ermöglichte damit den sofortigen europäischen Vertrieb sowie einen Wettbewerbsvorteil gegenüber Mitbewerbern, die mit Zertifizierungsverzögerungen konfrontiert waren.

- Mai 2026: Dentsply Sirona führte Smart View – Detect ein, ein FDA-zugelassenes und CE-zertifiziertes KI-Diagnosetool zur Erkennung periapikaler Aufhellungen in CBCTs, das eine 46-prozentige Steigerung der Erkennungsempfindlichkeit aufweist und über ein DS Core Cloud-Abonnement verfügbar ist.

- März 2026: Cefla Medical Equipment stellte den MyRay Hyperion X9 Pro FullView Panorama-Röntgenimager vor, der hochauflösende Sensoren und strahlenfreie Gesichtspositionierungstechnologie bietet und umfassende diagnostische Anforderungen unterstützt.

- Dezember 2025: Pearl erhielt die FDA-Zulassung für seine Second Opinion KI-Plattform, die Karies, periapikale Aufhellungen und retinierte Weisheitszähne identifiziert, und ist damit die umfassendste FDA-zugelassene radiologische KI in der Zahnheilkunde mit globaler Regulierungsgenehmigung.

Berichtsumfang des globalen Marktes für dentale Panoramaradiografie

Gemäß dem Berichtsumfang ist die Panoramaradiografie, häufig als OPG (Orthopantomogramm) bezeichnet, eine extraorale Technik, die ein einziges kontinuierliches 2D-Bild der gesamten maxillofazialen Region erzeugt, einschließlich Ober- und Unterkiefer, Zähnen und Kiefergelenken (TMJ).

Der Markt für dentale Panoramaradiografie ist nach Produkttyp, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt digitale Panorama-Röntgensysteme und analoge Panorama-Röntgensysteme. Nach Technologie ist der Markt in 2D-Panorama-Röntgensysteme, 3D-Panorama-Röntgensysteme und hybride Panorama- und Kephalometriesysteme segmentiert. Nach Anwendung ist der Markt in Kieferorthopädie, Implantologie, Oralchirurgie, Parodontologie, allgemeine Zahnheilkunde und sonstige zahnärztliche Anwendungen unterteilt. Nach Endnutzer ist der Markt in DSOs und Gruppenpraxen, Krankenhäuser, Zahnarztpraxen, akademische und Forschungseinrichtungen sowie sonstige Endnutzer segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für die oben genannten Segmente.

| Digitale Panorama-Röntgensysteme |

| Analoge Panorama-Röntgensysteme |

| 2D-Panorama-Röntgensysteme |

| 3D-Panorama-Röntgensysteme |

| Hybride Panorama- und Kephalometriesysteme |

| Kieferorthopädie |

| Implantologie |

| Oralchirurgie |

| Parodontologie |

| Allgemeine Zahnheilkunde |

| Sonstige zahnärztliche Anwendungen |

| DSOs und Gruppenpraxen |

| Krankenhäuser |

| Zahnarztpraxen |

| Akademische und Forschungseinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Digitale Panorama-Röntgensysteme | |

| Analoge Panorama-Röntgensysteme | ||

| Nach Technologie | 2D-Panorama-Röntgensysteme | |

| 3D-Panorama-Röntgensysteme | ||

| Hybride Panorama- und Kephalometriesysteme | ||

| Nach Anwendung | Kieferorthopädie | |

| Implantologie | ||

| Oralchirurgie | ||

| Parodontologie | ||

| Allgemeine Zahnheilkunde | ||

| Sonstige zahnärztliche Anwendungen | ||

| Nach Endnutzer | DSOs und Gruppenpraxen | |

| Krankenhäuser | ||

| Zahnarztpraxen | ||

| Akademische und Forschungseinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für dentale Panoramaradiografie bis 2031 voraussichtlich erreichen?

Der Markt für dentale Panoramaradiografie wird voraussichtlich bis 2031 einen Wert von 384,55 Millionen USD erreichen, gegenüber 310,66 Millionen USD im Jahr 2026, bei einer CAGR von 4,36 %.

Welcher Produkttyp führt beim Umsatz in der dentalen Panoramaradiografie?

Digitale Panorama-Röntgensysteme führten im Jahr 2025 mit 85,68 % des Umsatzes und spiegeln den breiten Wandel weg von der analogen Bildgebung wider.

Welches Anwendungsgebiet wächst in der dentalen Panoramaradiografie am schnellsten?

Die Implantologie wird voraussichtlich bis 2031 die schnellste CAGR von 6,54 % verzeichnen, obwohl die Kieferorthopädie im Jahr 2025 mit 46,45 % das größte Anwendungssegment blieb.

Warum führt Nordamerika in diesem Bereich?

Nordamerika hielt im Jahr 2025 38,95 % des Umsatzes aufgrund einer starken DSO-Beschaffung, einer breiten privaten Zahnversicherungsabdeckung und einer schnelleren Einführung vernetzter Bildgebungsabläufe.

Was ist das Hauptrisiko für die Nachfrage nach Panoramabildgebung?

Der größte Druck kommt von der CBCT-Substitution in der Implantologie und anderen komplexen Fällen, bei denen die 3D-Bildgebung eine detailliertere Planungsunterstützung bieten kann.

Was verändert den Wettbewerb unter den Bildgebungsanbietern?

Der Wettbewerb verlagert sich hin zu Softwaretiefe, KI-Unterstützung, Cloud-Konnektivität und Unternehmenseinführungen anstatt ausschließlich zu Hardwarespezifikationen.

Seite zuletzt aktualisiert am: