Tamaño y Participación del Mercado de Radiografía Panorámica Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 310.66 Millones de dólares |

| Tamaño del Mercado (2031) | 384.55 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radiografía Panorámica Dental por Mordor Intelligence

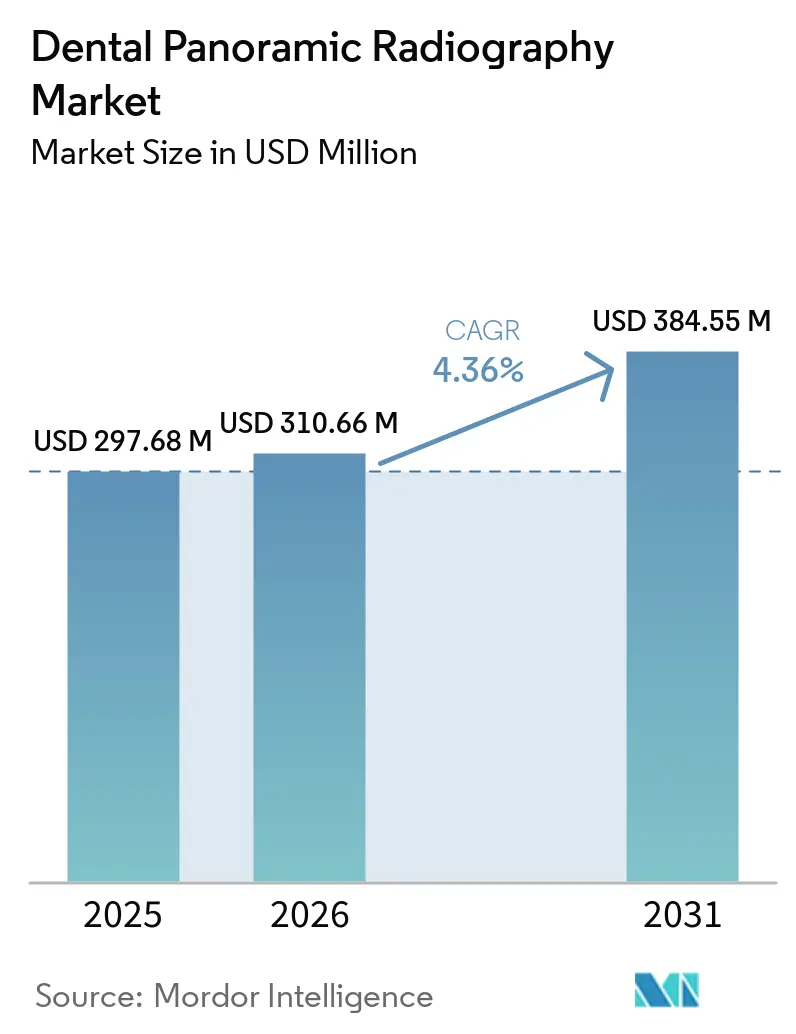

Se proyecta que el tamaño del Mercado de Radiografía Panorámica Dental se expanda desde USD 297,68 millones en 2025 y USD 310,66 millones en 2026 hasta USD 384,55 millones en 2031, registrando una CAGR del 4,36% entre 2026 y 2031.

Las enfermedades bucodentales, que afectan a 3.500 millones de personas en todo el mundo, ponen de relieve la importancia continua de las imágenes diagnósticas en los flujos de trabajo de atención dental de rutina. Un estudio de 2025 basado en datos de la Carga Global de Enfermedades 2021 reportó 1.070 millones de casos de enfermedad periodontal en todo el mundo, impulsando una demanda constante de imágenes de arco completo en entornos dentales primarios.[1]Organización Mundial de la Salud, "Salud Bucodental," Hoja Informativa de la OMS, who.int Fuente: Amaechi C. Chukwuemeka et al., "Carga Global, Regional y Nacional de las Enfermedades Periodontales de 1990 a 2021 y Predicciones hasta 2040," BMC Oral Health, pmc.ncbi.nlm.nih.gov El mercado de radiografía panorámica dental está respaldado además por el cambio hacia flujos de trabajo digitales, ya que los proveedores prefieren cada vez más sistemas vinculados a software que integran imágenes, diagnóstico y comunicación con el paciente. Los proveedores se centran en herramientas de lectura habilitadas por IA, plataformas en la nube y visores integrados, en lugar de limitarse a actualizar el hardware. Sin embargo, el mercado enfrenta desafíos derivados de la sustitución por CBCT en casos complejos y los costos de cumplimiento normativo, que favorecen a los fabricantes más grandes con mayores capacidades regulatorias y de servicio.

Conclusiones Clave del Informe

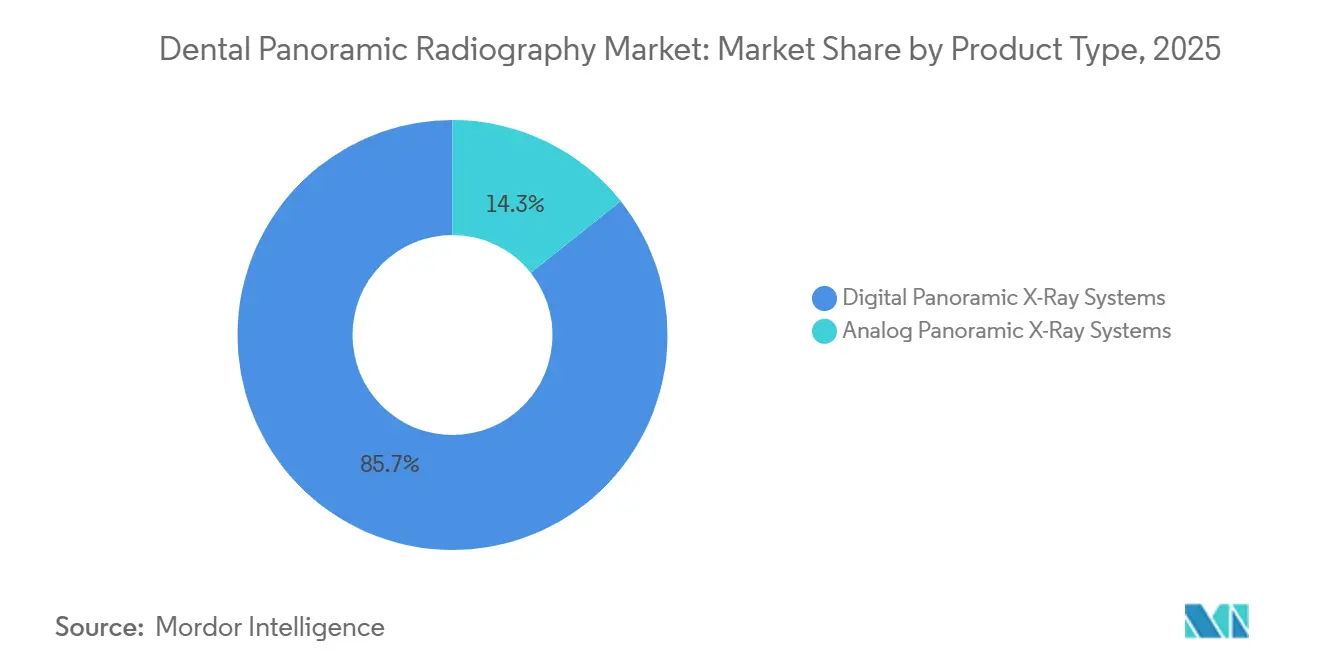

- Por tipo de producto, los sistemas digitales de rayos X panorámicos representaron el 85,68% de los ingresos en 2025, y se proyecta que este segmento crezca a una CAGR del 4,66% hasta 2031.

- Por tecnología, los sistemas de rayos X panorámicos 2D representaron el 68,55% de los ingresos en 2025, mientras que se proyecta que los sistemas de rayos X panorámicos 3D registren la CAGR más rápida del 5,89% hasta 2031.

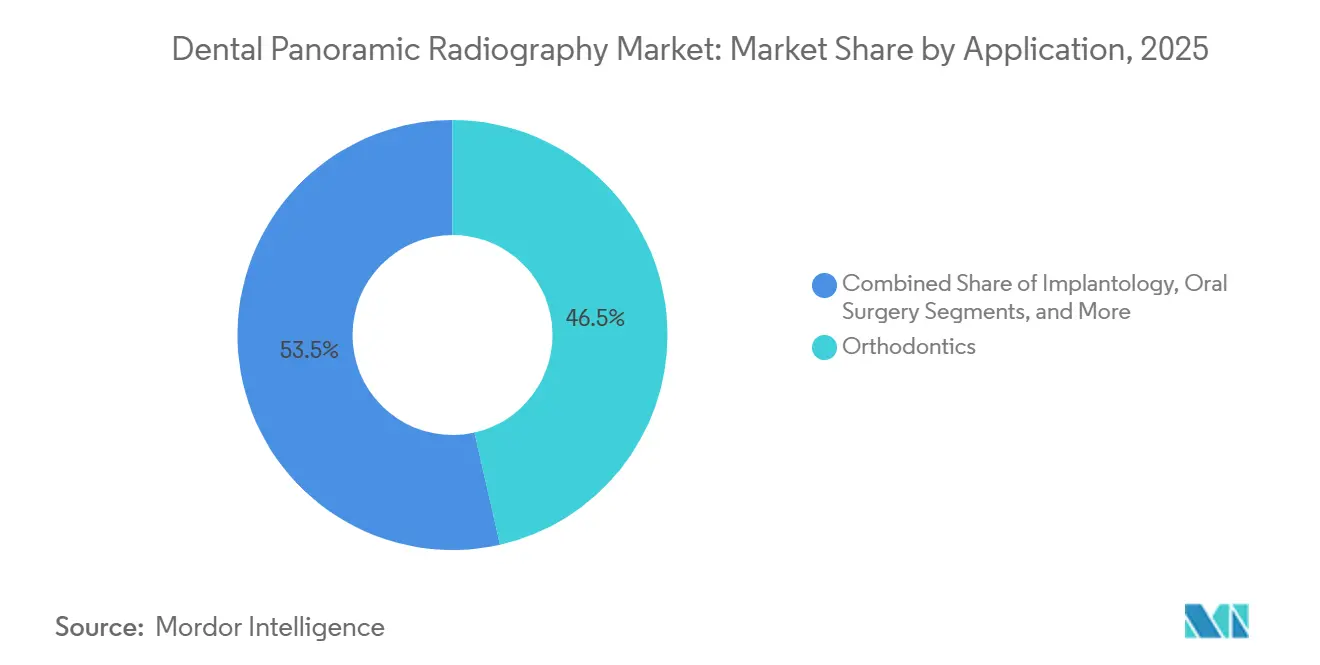

- Por aplicación, la ortodoncia representó el 46,45% de los ingresos en 2025, mientras que se proyecta que la implantología crezca a la CAGR más rápida del 6,54% hasta 2031.

- Por usuario final, los DSOs y prácticas grupales representaron el 35,45% de los ingresos en 2025, mientras que se proyecta que las clínicas dentales se expandan a la CAGR más rápida del 5,77% hasta 2031.

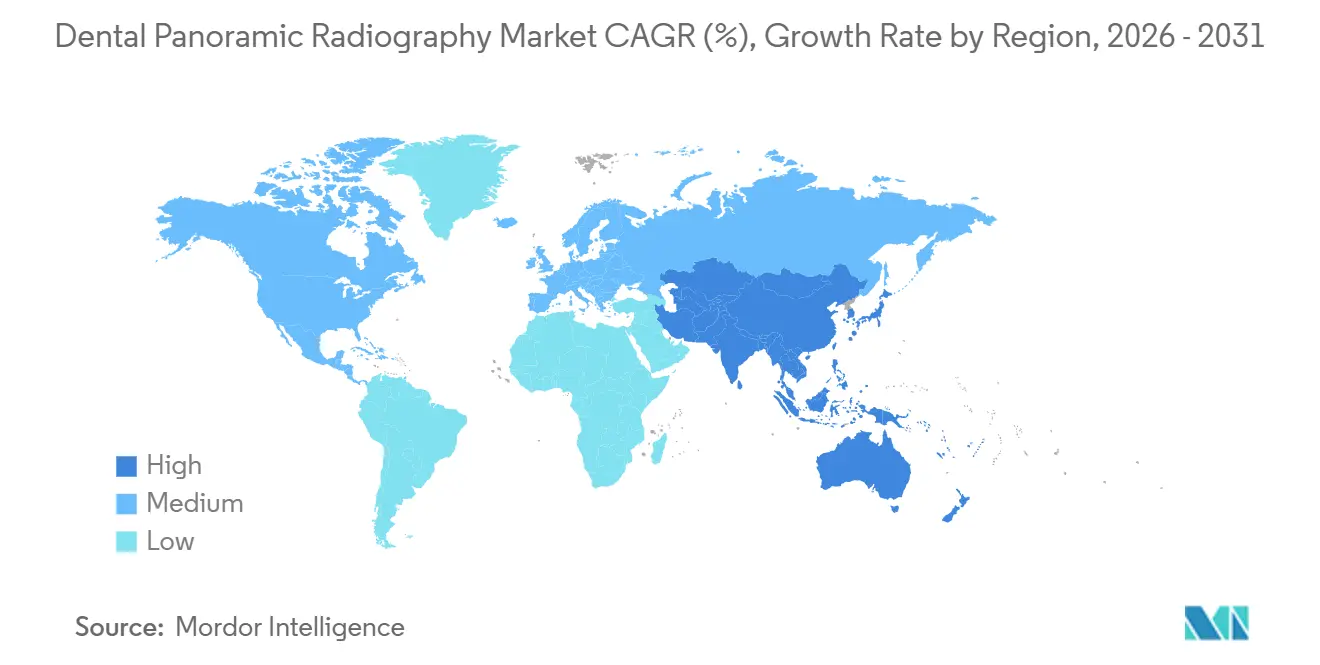

- Por geografía, América del Norte representó el 38,95% de la participación del mercado de radiografía panorámica dental en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 5,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Radiografía Panorámica Dental

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Aumento de la carga de casos de enfermedad periodontal y caries | +1.2% | Global | Corto plazo (≤ 2 años) |

| Reemplazo de flujos de trabajo digitales en consultas individuales y grupales | +1.0% | América del Norte, Europa, núcleo de APAC | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Interpretación de imágenes asistida por IA | +0.8% | América del Norte, Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Demanda de planificación de implantes y ortodoncia en el sillón dental | +0.7% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Expansión del cribado oral preventivo | +0.5% | Global, ganancias tempranas en Asia emergente y CCG | Largo plazo (≥ 4 años) |

| Demanda de reconversión de película a digital en mercados emergentes | +0.4% | América Latina, MEA, Asia del Sur y Sudeste Asiático | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Casos de Enfermedad Periodontal y Caries

Las enfermedades periodontales y la caries dental continúan impulsando la demanda en el mercado de radiografía panorámica dental. Un estudio de 2025 destacó 1.070 millones de casos globales de enfermedad periodontal, con un aumento del 76,32% en la incidencia de 1990 a 2024, alcanzando 89,6 millones de nuevos casos anuales. Otro estudio reportó 2.370 millones de casos de incidencia de caries en 2024, con un crecimiento adicional esperado hasta 2035.[2]Dentsply Sirona, "Dentsply Sirona lanza Smart View – Detect, la primera herramienta de diagnóstico habilitada por IA con autorización de la FDA del mundo para detectar dientes con radiolucencias periapicales en CBCTs," Dentsply Sirona, dentsplysirona.com Muchos pacientes presentan múltiples afecciones no tratadas, lo que hace que las imágenes panorámicas sean esenciales, especialmente en regiones de ingresos medios donde a menudo sirven como base para revisiones dentales estructuradas. Esta tendencia respalda altas tasas de utilización por paciente, incluso en áreas con visitas de control rutinarias limitadas.

Reemplazo de Flujos de Trabajo Digitales en Consultas Individuales y Grupales

El cambio de sistemas analógicos y digitales obsoletos a soluciones modernas está impulsando el crecimiento en el mercado de radiografía panorámica dental. En 2025, PDS Health y DEXIS implementaron imágenes 3D impulsadas por IA en más de 1.000 consultas dentales, mostrando el avance hacia entornos de diagnóstico cohesivos. Las consultas más pequeñas enfrentan presión competitiva a medida que los pacientes comparan cada vez más las clínicas en función de la velocidad, la calidad de imagen y la claridad del tratamiento. Un estudio reveló que el 52% de los dentistas encuestados en Brasil todavía utilizan sistemas analógicos, lo que indica un potencial de actualización significativo en mercados no centrales. Este ciclo de reemplazo beneficia al mercado a través de renovaciones en regiones establecidas y la adopción digital en economías emergentes.

Interpretación de Imágenes Asistida por IA

La interpretación de imágenes impulsada por IA se está convirtiendo en una necesidad en el mercado de radiografía panorámica dental. En 2025, la plataforma Second Opinion de Pearl recibió la autorización de la FDA para detectar caries, radiolucencias periapicales y terceros molares impactados. De manera similar, Dentsply Sirona lanzó Smart View Detect en 2026, reportando un aumento del 46% en la sensibilidad de detección en comparación con las revisiones sin asistencia. Una revisión identificó 13 empresas con 29 soluciones de IA con autorización de la FDA para imágenes dentales. A medida que las herramientas de IA se expanden, las unidades panorámicas más antiguas con compatibilidad limitada enfrentan la obsolescencia, creando una ruta de actualización clara para el mercado donde el valor del software se alinea con la calidad de imagen.

Demanda de Planificación de Implantes y Ortodoncia en el Sillón Dental

La planificación en el sillón dental vincula el mercado de radiografía panorámica dental con los flujos de trabajo de ortodoncia e implantes. Para 2025, la ortodoncia era el segmento de aplicación más grande, destacando la importancia de las imágenes de arco completo en el inicio de casos. La implantología, el segmento de más rápido crecimiento hasta 2031, depende de las imágenes panorámicas para revisiones de referencia, derivaciones y comunicación con el paciente. Los proveedores de ortodoncia prefieren sistemas que combinen capacidades panorámicas y cefalométricas, simplificando la planificación y reduciendo la necesidad de dispositivos separados. Las imágenes panorámicas siguen siendo un primer paso práctico antes de las imágenes avanzadas, garantizando su relevancia en la planificación rutinaria del tratamiento.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Sustitución por CBCT en implantología y casos complejos | -0.9% | América del Norte, Europa, APAC avanzado | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Alto costo de capital y dependencia del servicio | -0.6% | Global, concentrado en MEA, Asia del Sur, América Latina | Corto plazo (≤ 2 años) |

| Cumplimiento de radiación y fricción en la adquisición | -0.3% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad e integración de TI | -0.3% | Global, concentrado en consultas individuales y de pequeños grupos | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por CBCT en Implantología y Casos Complejos

La tecnología CBCT está impactando significativamente el mercado de radiografía panorámica dental, particularmente en implantología, el segmento de aplicación de más rápido crecimiento. La Academia Americana de Radiología Oral y Maxilofacial recomienda imágenes 3D para evaluaciones de implantes prequirúrgicos en casos complejos. En julio de 2025, PDS Health y DEXIS introdujeron imágenes CBCT con soporte de IA en más de 1.000 consultas, mostrando la integración de capacidades 3D en las operaciones rutinarias. Se espera que los sistemas panorámicos sigan en uso, pero pueden desplazarse hacia funciones de cribado y comunicación, reduciendo la demanda de actualizaciones premium y limitando la aplicación de unidades de alta gama en diagnósticos avanzados.

Alto Costo de Capital y Dependencia del Servicio

Los altos costos de capital continúan siendo un desafío para el mercado de radiografía panorámica dental, especialmente en clínicas sensibles a los costos y economías emergentes. Los sistemas avanzados con capacidad 3D o integración de IA tienen precios significativamente más altos que las unidades 2D básicas, y las opciones de financiamiento no están disponibles universalmente. Un estudio de 2025 en Brasil indicó que el 52% de los dentistas todavía utilizan sistemas analógicos, lo que refleja barreras de costos, limitaciones de infraestructura y una adopción digital desigual. Además, los gastos continuos como licencias de software, contratos de servicio y reemplazos de sensores se suman a los costos de propiedad. En regiones con soporte técnico limitado, los riesgos de tiempo de inactividad dificultan aún más el crecimiento del mercado, enfatizando la necesidad de equipos asequibles y de fácil mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Digital Reduce las Geografías Viables del Analógico

En 2025, los sistemas digitales de rayos X panorámicos capturaron el 85,68% de los ingresos, destacando el cambio del mercado de radiografía panorámica dental hacia las imágenes digitales. Los sistemas analógicos, con una participación del 14,32%, están cada vez más limitados a clínicas sensibles a los costos en el África subsahariana, el sur de Asia rural y los mercados latinoamericanos de menores ingresos. Se proyecta que el segmento digital crezca a una CAGR del 4,66% hasta 2031, impulsado por la demanda de reemplazo en mercados maduros y la primera adopción digital en clínicas que transicionan desde flujos de trabajo basados en película. Los sistemas digitales se han convertido en el estándar para las nuevas adquisiciones, reemplazando su posicionamiento premium anterior.

Las plataformas digitales dominan debido a su compatibilidad con el mantenimiento de registros basado en software, el intercambio de imágenes y la comunicación del tratamiento. Los sistemas analógicos enfrentan desafíos derivados de la reducción de los costos de detectores, la menor economía de la película y las crecientes expectativas de acceso instantáneo a imágenes. Los flujos de trabajo impulsados por IA y los cambios regulatorios aceleran aún más el cambio, creando oportunidades para proveedores asiáticos competitivos en costos y ampliando el alcance de las plataformas digitales en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Las Plataformas 3D Redefinen la Línea Base Diagnóstica para Casos Complejos

En 2025, los sistemas de rayos X panorámicos 2D representaron el 68,55% de los ingresos del segmento de tecnología, impulsados por su idoneidad para la odontología general, los cribados ortodónticos y las revisiones de arco completo. Sin embargo, los sistemas de rayos X panorámicos 3D, que crecen a una CAGR del 5,89% hasta 2031, son el segmento de más rápido crecimiento, impulsados por la demanda de planificación precisa de implantes, evaluaciones de terceros molares y evaluaciones de la articulación temporomandibular. Los compradores prefieren cada vez más los sistemas 3D como punto intermedio entre las imágenes 2D básicas y las inversiones en CBCT independiente.

Los sistemas panorámicos y cefalométricos híbridos siguen siendo vitales en ortodoncia, ofreciendo imágenes craneofaciales y capturas panorámicas en una sola configuración. El lanzamiento de Clever One por parte de Vatech en 2025 en los Estados Unidos, con detección de lesiones basada en IA, refleja el cambio del mercado hacia flujos de trabajo integrados. Si bien los sistemas 2D continúan mejorando en calidad de imagen, la innovación avanza más rápido en sistemas que integran múltiples modos de imagen para una planificación optimizada.

Por Aplicación: La Ortodoncia Ancla los Ingresos mientras la Implantología Impulsa la Asimetría del Crecimiento

En 2025, la ortodoncia contribuyó con el 46,45% de los ingresos del segmento de aplicaciones, convirtiéndola en el área de aplicación más grande. Las imágenes panorámicas son esenciales en la planificación ortodóntica, ofreciendo una vista completa del arco dental para evaluaciones de pacientes, posicionamiento de dientes y planificación del tratamiento. Este segmento proporciona una base de ingresos estable, independiente de los procedimientos quirúrgicos avanzados, ya que las imágenes panorámicas siguen siendo parte integral de los flujos de trabajo ortodónticos.

La implantología, que crece a una CAGR del 6,54% hasta 2031, es el segmento de aplicación de más rápido crecimiento. Las imágenes panorámicas apoyan las evaluaciones de referencia, las derivaciones y las consultas con los pacientes antes de las imágenes avanzadas. Las herramientas de IA mejoran la utilidad clínica de los sistemas panorámicos al ayudar con la detección de caries y afecciones periodontales, mejorando el retorno de inversión del equipo y atrayendo a compradores por primera vez. La cirugía oral, la periodoncia y la odontología general continúan dependiendo de las imágenes panorámicas para la documentación y las evaluaciones de rutina.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Consolidación de los DSO Establece la Agenda de Adquisiciones

En 2025, los DSO y las prácticas grupales representaron el 35,45% de los ingresos, convirtiéndolos en el segmento de usuario final más grande. Estas organizaciones influyen en la selección de proveedores, la integración de software y la capacitación al estandarizar los protocolos de imagen en múltiples ubicaciones. Su poder de compra masivo puede cambiar rápidamente la dinámica del mercado en comparación con las clínicas independientes más pequeñas.

En octubre de 2025, The Aspen Group se asoció con Planmeca para implementar imágenes digitales avanzadas en más de 1.100 ubicaciones de Aspen Dental, con el apoyo de Henry Schein. Las clínicas dentales más pequeñas, que crecen a una CAGR del 5,77% hasta 2031, son el segmento de más rápido crecimiento a medida que se alinean con los estándares liderados por redes. Los hospitales se mantienen estables debido a los presupuestos públicos y los procesos de licencias, mientras que las instituciones académicas y de investigación, aunque con una participación de ingresos menor, moldean las preferencias de marca a largo plazo y la familiaridad con la capacitación en el mercado.

Análisis Geográfico

En 2025, América del Norte representó el 38,95% de los ingresos globales, consolidándose como el principal contribuyente al mercado de radiografía panorámica dental. La región se beneficia de una sólida adquisición liderada por DSO, una amplia adopción de seguros dentales privados y una rápida integración de flujos de trabajo de imágenes conectadas. Las implementaciones a gran escala, como las realizadas en 2025 por PDS Health y DEXIS en más de 1.000 consultas, han impulsado aún más la demanda. Canadá apoya una demanda de reemplazo constante, mientras que México contribuye a través de la modernización de clínicas urbanas y el crecimiento de la atención dental privada. La claridad regulatoria de la FDA y Health Canada mejora la confianza de los compradores en la adopción de nuevas plataformas y herramientas de software.

Europa sigue siendo el segundo mercado regional más grande para la radiografía panorámica dental, con actividad clave en Alemania, Francia, el Reino Unido, Italia y España. El cumplimiento normativo se ha convertido en un factor crítico del mercado, con Vatech obteniendo la certificación completa del Reglamento de Dispositivos Médicos de la UE para su cartera de imágenes dentales en junio de 2026. Más del 50% de las empresas de dispositivos médicos de la UE han reducido su oferta de productos debido a los costos de cumplimiento del Reglamento de Dispositivos Médicos, lo que otorga a los proveedores más grandes una ventaja competitiva. Alemania mantiene una fuerte demanda a través de su desarrollado sector dental privado, mientras que el Reino Unido depende de las inversiones en práctica privada para las compras de imágenes premium.

Se proyecta que Asia-Pacífico crezca a una CAGR del 5,45% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de radiografía panorámica dental. Los impulsores del crecimiento incluyen la expansión de clínicas privadas, la creciente demanda de flujos de trabajo digitales y oportunidades significativas para la transición desde sistemas analógicos. Corea del Sur se destaca con su demanda interna y fortaleza manufacturera, apoyando las exportaciones al Sudeste Asiático, Oriente Medio y partes de Europa. América del Sur, aún en las primeras etapas de la adopción digital, muestra potencial, con el 52% de las consultas de Brasil utilizando sistemas analógicos en 2025.

Panorama Competitivo

En el mercado de radiografía panorámica dental, un puñado de actores globales dominan los segmentos premium y de gama media. Empresas como Dentsply Sirona, Planmeca, Vatech, Carestream Dental, Envista Holdings y J. Morita se destacan al integrar a la perfección hardware, software y sólidos canales de distribución. Los compradores actuales priorizan no solo la calidad del detector y el campo de visión, sino también la conectividad de la plataforma, las mejoras de IA y la idoneidad a largo plazo de los flujos de trabajo. Esta evolución favorece a los actores más grandes, ya que aquellos con ecosistemas de software más amplios pueden vincular las ventas de equipos a servicios continuos e ingresos en la nube.

En mayo de 2026, Dentsply Sirona ejemplificó esta tendencia al presentar su Smart View Detect a través de la plataforma en la nube DS Core. Vatech fortaleció su posición al alinear el debut de su Clever One en los Estados Unidos (agosto de 2025) con la certificación integral del Reglamento de Dispositivos Médicos de la UE para su línea 2026, mejorando tanto la integración como el alcance regulatorio. Planmeca, a través de su alianza de octubre de 2025 con The Aspen Group, amplió su presencia en una vasta red de prácticas multisitio, aprovechando el impulso del despliegue a nivel de sistema. Estos casos subrayan que los proveedores compiten por el dominio no solo a través de la unidad de imagen, sino también a través de la profundidad de su ecosistema instalado. Por lo tanto, el mercado favorece a las entidades que pueden fusionar sin problemas la captura de imágenes, la gestión de datos y el soporte clínico en una oferta singular y convincente.

Si bien los principales actores lideran, las entidades más pequeñas y regionales aún encuentran oportunidades en el ámbito de la radiografía panorámica dental, particularmente donde los compradores son sensibles a los costos o buscan soporte de servicio especializado. La transición de película a digital en los mercados emergentes sigue siendo una vía viable, ya que no todos los líderes globales han desarrollado plataformas rentables adecuadas para el servicio en áreas más allá de los principales centros urbanos. Además, los proveedores de software impulsados por IA están remodelando el panorama competitivo; sus integraciones de plataforma abierta mejoran el valor de los sistemas compatibles, disminuyendo el atractivo de las distinciones basadas únicamente en hardware.

Líderes de la Industria de Radiografía Panorámica Dental

Dentsply Sirona Inc.

Planmeca Oy

Carestream Dental LLC

Vatech Co., Ltd.

J. MORITA CORP.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Vatech completó la certificación del Reglamento de Dispositivos Médicos de la UE para toda su cartera de imágenes dentales, incluidos todos los modelos existentes y los recién lanzados en 2026, lo que permite la distribución inmediata en Europa y obtiene una ventaja competitiva mientras los rivales enfrentaban retrasos en la certificación.

- Mayo de 2026: Dentsply Sirona lanzó Smart View - Detect, una herramienta de diagnóstico de IA con autorización de la FDA y aprobación CE para detectar radiolucencias periapicales en CBCTs, que muestra un aumento del 46% en la sensibilidad de detección y está disponible a través de la suscripción en la nube DS Core.

- Marzo de 2026: Cefla Medical Equipment introdujo el imager de rayos X panorámico MyRay Hyperion X9 Pro FullView, con sensores de alta resolución y tecnología de posicionamiento facial sin radiación, que apoya los requisitos de diagnóstico integral.

- Diciembre de 2025: Pearl recibió la autorización de la FDA para su plataforma de IA Second Opinion, que identifica caries, radiolucencias periapicales y terceros molares impactados, convirtiéndola en la IA radiológica con autorización de la FDA más completa en odontología con aprobación regulatoria global.

Alcance del Informe Global del Mercado de Radiografía Panorámica Dental

Según el alcance del informe, la radiografía panorámica, a menudo denominada OPG (Ortopantomograma), es una técnica extraoral que produce una única imagen 2D continua de toda la región maxilofacial, incluidas las mandíbulas superior e inferior, los dientes y las articulaciones temporomandibulares (ATM).

El mercado de radiografía panorámica dental está segmentado por tipo de producto, tecnología, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye sistemas digitales de rayos X panorámicos y sistemas analógicos de rayos X panorámicos. Por tecnología, el mercado está segmentado en sistemas de rayos X panorámicos 2D, sistemas de rayos X panorámicos 3D y sistemas panorámicos y cefalométricos híbridos. Por aplicación, el mercado está categorizado en ortodoncia, implantología, cirugía oral, periodoncia, odontología general y otras aplicaciones dentales. Por usuario final, el mercado está segmentado en DSO y prácticas grupales, hospitales, clínicas dentales, institutos académicos y de investigación, y otros usuarios finales. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Sistemas Digitales de Rayos X Panorámicos |

| Sistemas Analógicos de Rayos X Panorámicos |

| Sistemas de Rayos X Panorámicos 2D |

| Sistemas de Rayos X Panorámicos 3D |

| Sistemas Panorámicos y Cefalométricos Híbridos |

| Ortodoncia |

| Implantología |

| Cirugía Oral |

| Periodoncia |

| Odontología General |

| Otras Aplicaciones Dentales |

| DSO y Prácticas Grupales |

| Hospitales |

| Clínicas Dentales |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas Digitales de Rayos X Panorámicos | |

| Sistemas Analógicos de Rayos X Panorámicos | ||

| Por Tecnología | Sistemas de Rayos X Panorámicos 2D | |

| Sistemas de Rayos X Panorámicos 3D | ||

| Sistemas Panorámicos y Cefalométricos Híbridos | ||

| Por Aplicación | Ortodoncia | |

| Implantología | ||

| Cirugía Oral | ||

| Periodoncia | ||

| Odontología General | ||

| Otras Aplicaciones Dentales | ||

| Por Usuario Final | DSO y Prácticas Grupales | |

| Hospitales | ||

| Clínicas Dentales | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del espacio de radiografía panorámica dental para 2031?

Se prevé que el mercado de radiografía panorámica dental alcance USD 384,55 millones en 2031, frente a USD 310,66 millones en 2026, a una CAGR del 4,36%.

¿Qué tipo de producto lidera los ingresos de la radiografía panorámica dental?

Los sistemas digitales de rayos X panorámicos lideraron con el 85,68% de los ingresos en 2025, lo que refleja el amplio cambio desde las imágenes analógicas.

¿Qué área de aplicación está creciendo más rápido en la radiografía panorámica dental?

Se proyecta que la implantología registre la CAGR más rápida del 6,54% hasta 2031, aunque la ortodoncia siguió siendo el segmento de aplicación más grande en 2025 con el 46,45%.

¿Por qué América del Norte lidera este espacio?

América del Norte representó el 38,95% de los ingresos en 2025 debido a la sólida adquisición por parte de los DSO, la amplia cobertura dental privada y la adopción más rápida de flujos de trabajo de imágenes conectadas.

¿Cuál es el principal riesgo para la demanda de imágenes panorámicas?

La mayor presión proviene de la sustitución por CBCT en implantología y otros casos complejos, donde las imágenes 3D pueden ofrecer un soporte de planificación más detallado.

¿Qué está cambiando la competencia entre los proveedores de imágenes?

La competencia se está desplazando hacia la profundidad del software, el soporte de IA, la conectividad en la nube y los despliegues empresariales, en lugar de centrarse únicamente en las especificaciones de hardware.

Última actualización de la página el: