Taille et Part du Marché des Solutions Dentaires Numériques et Robotiques Avancées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

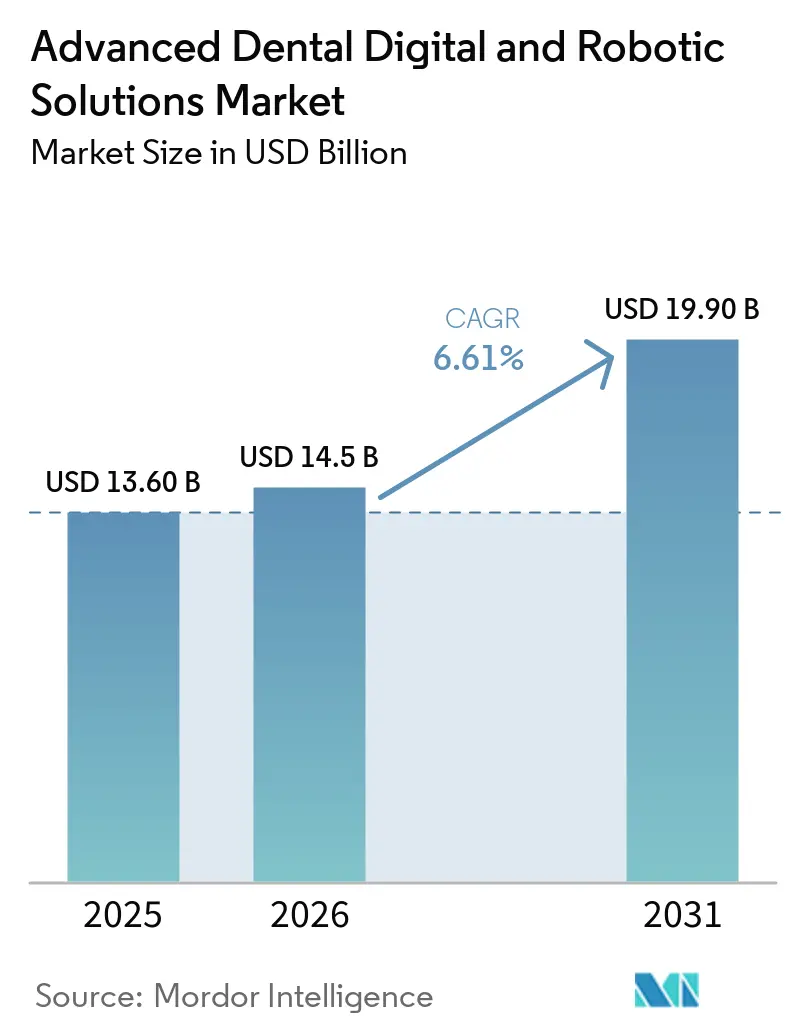

| Taille du Marché (2026) | 14.5 Milliards de dollars |

| Taille du Marché (2031) | 19.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions Dentaires Numériques et Robotiques Avancées par Mordor Intelligence

La taille du Marché des Solutions Dentaires Numériques et Robotiques Avancées devrait passer de 13,60 milliards USD en 2025 et 14,5 milliards USD en 2026 à 19,90 milliards USD d'ici 2031, enregistrant un CAGR de 6,61 % entre 2026 et 2031.

La demande s'oriente vers des systèmes au fauteuil générateurs de revenus, alors que les Organisations de Services Dentaires (OSD) accélèrent les déploiements technologiques en volume, tandis que les cabinets indépendants font face à des coûts de financement plus élevés qui allongent les horizons d'amortissement des équipements. Les organismes de réglementation approuvent les plateformes d'intelligence artificielle (IA) à un rythme sans précédent — 12 autorisations de la Food and Drug Administration (FDA) américaine sont arrivées rien qu'en 2024 — mais les structures de remboursement continuent d'aligner les couronnes numériques sur les barèmes tarifaires analogiques, atténuant les gains de rentabilité à court terme. Le fraisage soustractif conserve une large base installée, mais les imprimantes additives multi-matériaux connaissent la croissance la plus rapide car elles compriment les protocoles traditionnels de prothèses dentaires en cinq visites en seulement deux rendez-vous, améliorant ainsi l'utilisation du fauteuil. L'Amérique du Nord continue de détenir la plus grande part régionale, tandis que l'Asie-Pacifique progresse à partir d'une base d'adoption plus faible et bénéficie de délais d'examen plus rapides de la National Medical Products Administration (NMPA) qui attirent les lancements en première position sur le marché.

Principaux Enseignements du Rapport

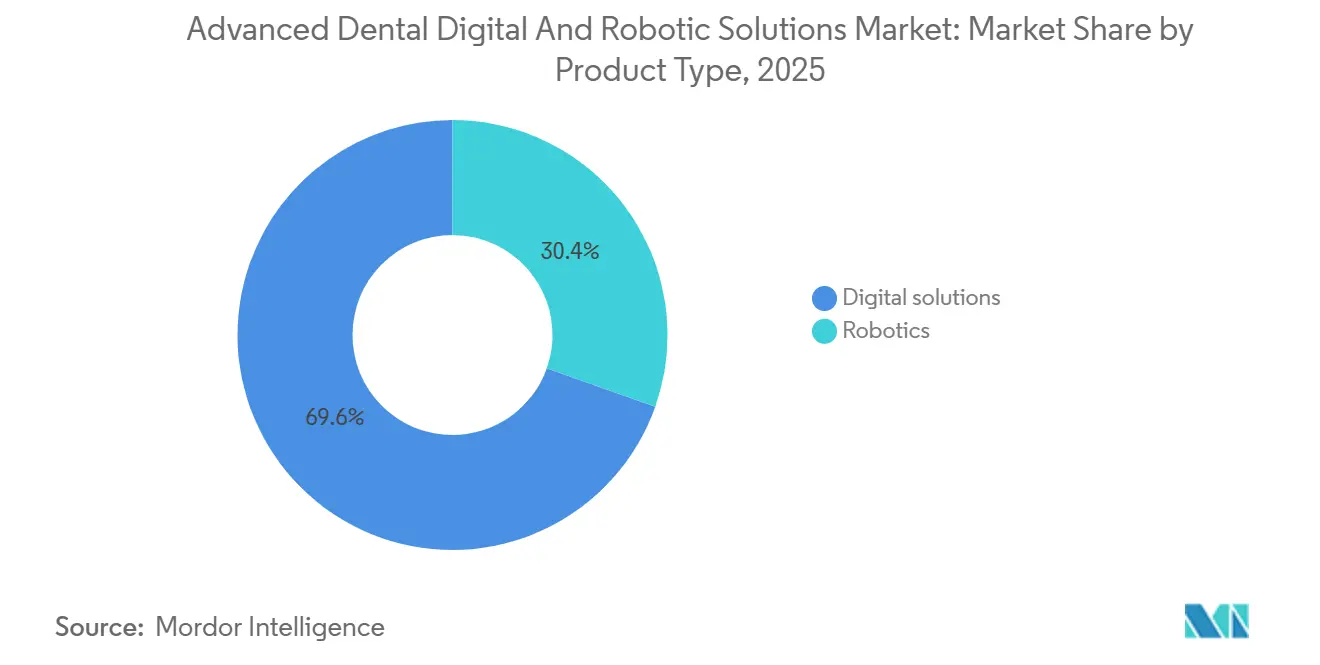

- Par type de produit, les solutions numériques ont dominé avec 69,56 % de la part du marché des Solutions Dentaires Numériques et Robotiques Avancées en 2025, tandis que la robotique devrait croître à un CAGR de 7,32 % jusqu'en 2031

- Par technologie, le CFAO soustractif a représenté 43,10 % de la taille du marché des Solutions Dentaires Numériques et Robotiques Avancées en 2025 ; l'impression 3D additive devrait se développer à un CAGR de 6,90 % entre 2026 et 2031

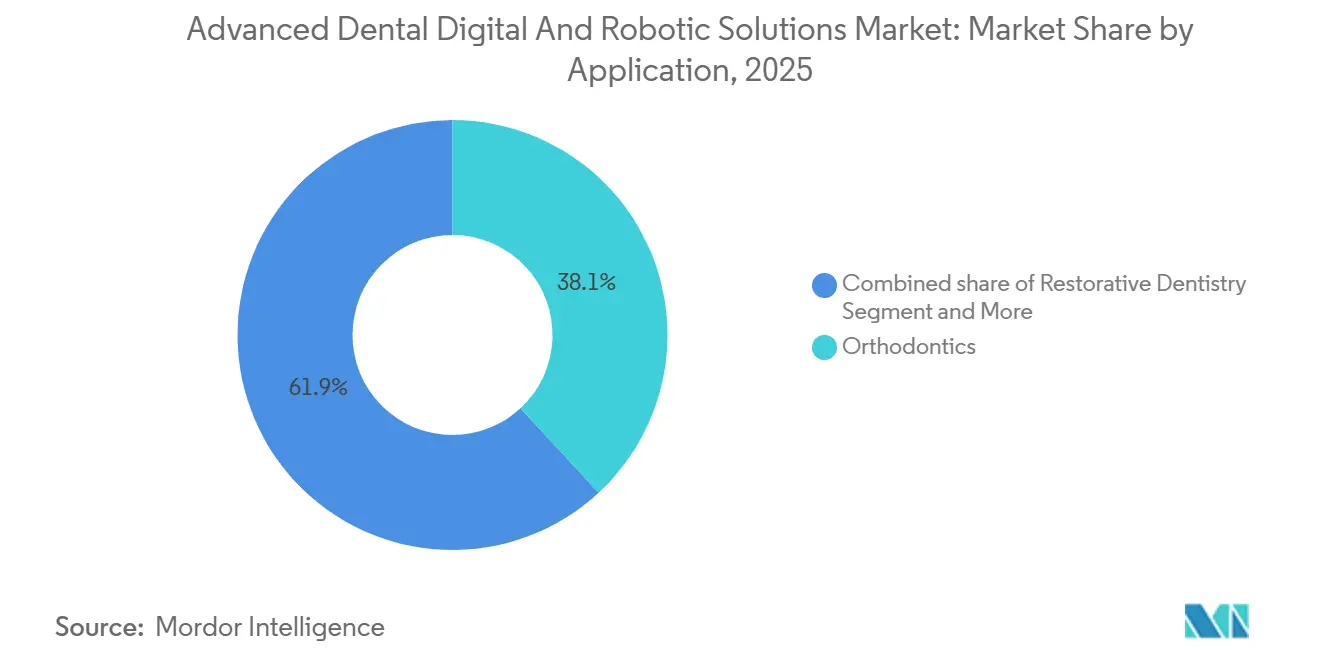

- Par application, l'orthodontie a représenté 38,10 % de la taille du marché des Solutions Dentaires Numériques et Robotiques Avancées en 2025, tandis que la prothèse dentaire progresse à un CAGR de 6,69 % jusqu'en 2031

- Par utilisateur final, les cabinets dentaires ont capté 36,40 % de la part du marché des Solutions Dentaires Numériques et Robotiques Avancées en 2025, et les laboratoires dentaires afficheront le CAGR le plus élevé de 6,95 % jusqu'en 2031

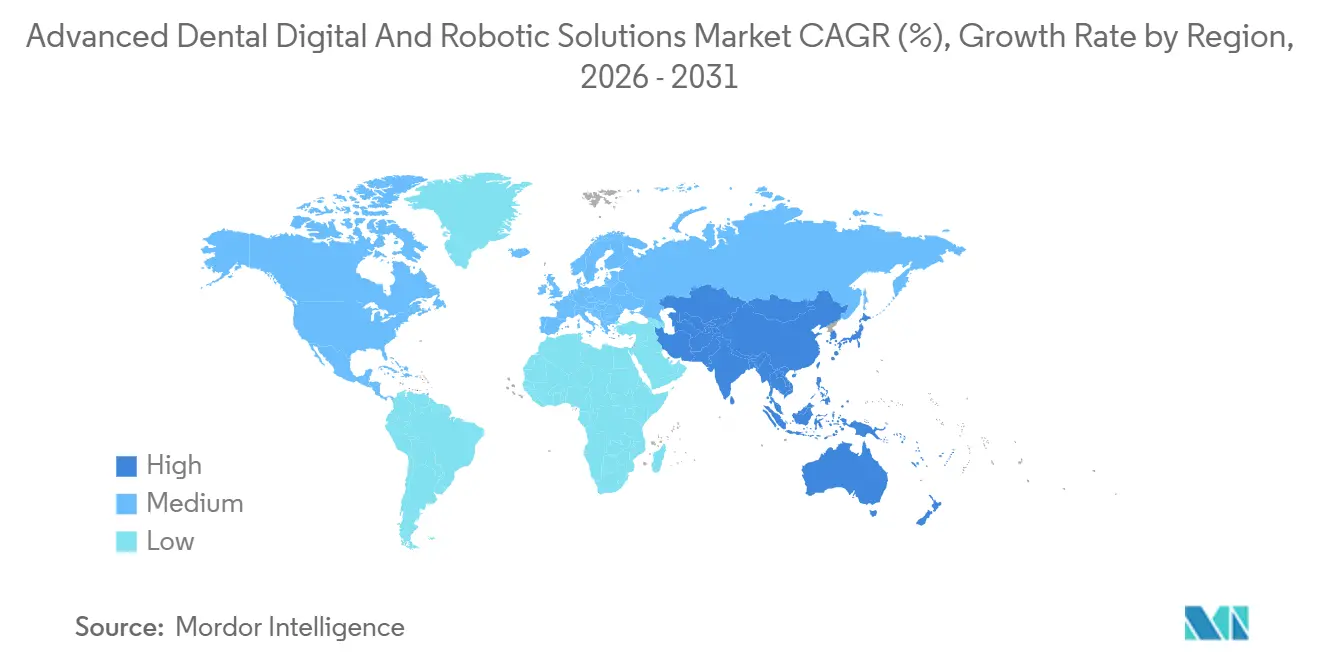

- Par géographie, l'Amérique du Nord a représenté 34,80 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 6,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Solutions Dentaires Numériques et Robotiques Avancées

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des flux de travail au fauteuil | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Forte croissance de la demande en dentisterie esthétique | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Expansion du remboursement pour les prothèses numériques | +0.7% | Amérique du Nord et marchés de l'UE | Moyen terme (2-4 ans) |

| Plateformes de gestion de cabinet intégrées dans le cloud | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Jumeaux numériques de correction d'erreurs en temps réel pilotés par l'IA | +1.0% | Amérique du Nord et APAC | Moyen terme (2-4 ans) |

| Afflux de capital-risque dans les systèmes robotiques autonomes | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Flux de Travail au Fauteuil

Le CFAO au fauteuil réduit les délais de traitement en prothèse dentaire de six visites à seulement deux, permettant aux cabinets de récupérer les marges de laboratoire et de planifier deux cas restaurateurs dans le temps autrefois réservé à un seul. Les OSD exploitent les remises sur volume. Aspen Dental a obtenu des réductions de prix lors d'un déploiement sur une plateforme unique dans 1 000 cabinets, tandis que des assistants gagnant entre 18 et 25 USD de l'heure prennent désormais en charge des tâches de fraisage autrefois externalisées à deux fois ce coût de main-d'œuvre [1]American Dental Association, "Perspectives économiques et revenus des cabinets," ada.org. La hausse des loyers allonge les délais d'amortissement à environ 30 mois pour les cabinets dont le chiffre d'affaires est inférieur à 1 million USD, mais la normalisation des matériaux selon la norme ISO 6872 réduit les obstacles au changement en garantissant la compatibilité multiplateforme.

Forte Croissance de la Demande en Dentisterie Esthétique

La dynamique de travail centrée sur la vidéo propulse l'esthétique du sourire dans les attentes courantes ; 68 % des scans iTero de 2024 provenaient de consultations esthétiques, en hausse de 12 points par rapport à 2022 [2]Align Technology, "Présentation aux investisseurs 2024," aligntech.com. Le logiciel de conception numérique du sourire améliore la conversion vers le traitement en présentant des superpositions en direct qui permettent de conclure environ la moitié des cas, contre un tiers pour les plans verbaux. Les jeunes cliniciens stimulent l'adoption technologique, la pénétration des scanners augmente chez les dentistes de moins de 40 ans, et les imprimantes 3D au fauteuil fabriquent des facettes d'essai pendant que les patients attendent, réduisant les cycles de décision à quelques jours au lieu de plusieurs semaines. La conversion reste concentrée dans les zones métropolitaines ; les marchés côtiers américains tirent 40 % de leurs revenus privés des procédures esthétiques contre 15 à 20 % dans les régions rurales, ce qui indique un potentiel de croissance important à mesure que l'urbanisation progresse.

Expansion du Remboursement pour les Prothèses Numériques

Six assureurs américains ont introduit des codes d'« efficacité numérique » en 2024 qui accordent des primes de 5 à 10 % pour les couronnes posées le jour même, incitant les cabinets de taille moyenne qui posent plus de 300 unités par an à justifier l'achat d'équipements. L'exclusion dentaire continue de Medicare plafonne l'adoption chez les seniors, tandis que les prestations adultes fragmentées de Medicaid engendrent une variabilité d'un État à l'autre. La prise en charge par le Japon de positions de dents CFAO supplémentaires a accéléré la part des couronnes numériques à 25-30 % d'ici 2025, bien que les plafonds tarifaires freinent encore les mises à niveau vers la zircone multicouche. L'Europe reste fragmentée ; l'Allemagne impose des co-paiements de 40 à 50 % sur les options numériques, et la France ne finance que les empreintes analogiques, obligeant les prestataires à proposer des ventes privées complémentaires.

Plateformes de Gestion de Cabinet Intégrées dans le Cloud

L'écosystème AXS de Straumann relie les scanners, les logiciels de gestion et les commandes de laboratoire en une seule couche cloud, réduisant le délai de traitement des implants à 14 jours. Pacific Dental Services a connecté 850 cabinets en 2025, en utilisant des tableaux de bord qui redirigent les patients depuis les sites sous-performants et optimisent les stocks. Pourtant, 387 violations de données dentaires en 2024 ont entraîné des hausses de primes d'assurance de 25 à 40 % pour les établissements dépourvus d'authentification multifacteur. Les interfaces de programmation d'applications (API) propriétaires ralentissent encore les déploiements multi-fournisseurs jusqu'à six mois et ajoutent entre 20 000 et 50 000 USD de frais de conseil pour les OSD gérant des environnements mixtes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'équipement initiaux élevés | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Approbations réglementaires complexes dans plusieurs juridictions | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Les verrouillages de formats de fichiers propriétaires entravent l'interopérabilité | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Hausse des primes de responsabilité liées aux violations de données cloud | -0.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Équipement Initiaux Élevés

Les flux de travail entièrement numériques peuvent nécessiter entre 150 000 et 250 000 USD, soit 15 à 25 % du chiffre d'affaires médian d'un cabinet américain, et le financement s'établit désormais à 5,5-7 % contre moins de 3 % avant 2022. Les praticiens indépendants atteignent rarement les 30 à 50 couronnes supplémentaires par mois nécessaires pour atteindre le seuil de rentabilité, tandis que les OSD amortissent les équipements sur des réseaux multi-cabinets, renforçant la consolidation. L'écart est encore plus marqué en Inde ; un scanner à 30 000 USD dépasse deux années de bénéfices pour un cabinet à un seul fauteuil.

Approbations Réglementaires Complexes dans Plusieurs Juridictions

Le Règlement européen sur les Dispositifs Médicaux (RDM 2017/745) allonge les délais d'obtention du marquage CE à 18 mois, faisant grimper les coûts de 2 à 5 millions USD par produit [3]Commission européenne, "Mise en œuvre du Règlement sur les Dispositifs Médicaux," ec.europa.eu. Les jeunes entreprises doivent réserver jusqu'à la moitié de leur capital de Série A aux dépôts multi-régions, retardant la commercialisation et décourageant les investisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Solutions Numériques Dominent, le Créneau de la Robotique s'Élargit

Les solutions numériques ont représenté 69,56 % des revenus par produit en 2025, soulignant leur rôle central dans l'imagerie, la fabrication, les logiciels et les tâches de gestion de cabinet. Les cabinets prolongent les cycles de remplacement des scanographes à faisceau conique de 7 ans à près d'une décennie et orientent leurs investissements vers des fraiseuses CFAO et des imprimantes 3D qui génèrent des ventes régulières de consommables, lesquelles représentent 30 à 40 % de la valeur sur la durée de vie d'un système. Les installations mondiales de scanners ont dépassé 200 000 unités en 2025, mais les modèles asiatiques moins chers, proposés entre 15 000 et 20 000 USD, compriment les marges et poussent les marques établies à mettre l'accent sur les logiciels par abonnement et le diagnostic par IA. Les logiciels de gestion de cabinet basés sur le cloud, qui remplacent désormais les licences locales, augmentent les revenus récurrents mais exposent les cabinets à des hausses de prix ; Dentrix Ascend a augmenté ses tarifs de 18 % en 2024 et a poussé 12 % de ses utilisateurs à envisager des outils open source. Dans les laboratoires, les imprimantes multi-matériaux permettent la fabrication de prothèses dentaires en une seule passe avec des bases rigides et des revêtements souples, éliminant la majorité du fraisage et réduisant les déchets de matériaux depuis le lancement avec marquage CE de la résine TrueDent en janvier 2025.

La robotique a représenté une part modeste des ventes de 2025, mais est en voie d'atteindre un CAGR de 7,32 % jusqu'en 2031, car les chirurgiens qui posent 300 implants ou plus par an recherchent une plus grande précision et une responsabilité réduite. Le système Yomi a dépassé 1 000 installations et 100 000 procédures fin 2024, offrant une déviation linéaire moyenne de 0,7 mm et réduisant les besoins en greffes osseuses par rapport aux méthodes manuelles. X-Guide, avec 15 000 unités installées d'ici 2025, utilise le suivi optique pour guider les pièces à main tout en laissant les cliniciens se déplacer librement — une approche que certains préfèrent aux bras entièrement robotisés. Le coût reste le principal obstacle : un robot à 150 000-200 000 USD doit prendre en charge au moins 200 cas d'implants par an pour s'autofinancer, ce qui limite l'adoption aux 20 % de dentistes implantologistes les plus actifs. Les systèmes entièrement autonomes nécessiteront une approbation préalable à la mise sur le marché de classe III, un processus de trois à cinq ans qui pourrait retarder les lancements jusqu'à la fin de la décennie. L'adoption est concentrée en Amérique du Nord et en Europe occidentale, qui détenaient la majorité des ventes unitaires de 2025, tandis que l'Asie-Pacifique détenait une part modeste car la plupart des cabinets réalisent moins d'implants et bénéficient d'un remboursement limité pour la chirurgie assistée par technologie.

Par Technologie : L'Impression Additive Progresse, le Soustractif Reste en Tête

Le CFAO soustractif a représenté 43,10 % de la taille du marché des Solutions Dentaires Numériques et Robotiques Avancées en 2025, grâce à une base installée de plus de 200 000 unités et à de larges écosystèmes de matériaux. Les imprimantes additives devraient toutefois croître tout au long de la période de prévision, car les prothèses dentaires à impression unique combinent bases rigides et revêtements souples, un exploit que le fraisage ne peut égaler. L'adoption en laboratoire a augmenté de manière significative en 2025, signalant un point de basculement à mesure que les matériaux permanents certifiés se multiplient.

Le Logiciel en tant que Service (SaaS) cloud bénéficie de la consolidation des OSD, progressant de 7,2 % par an en reliant les flux de données cliniques, opérationnels et financiers. L'IA et l'apprentissage automatique (ML) enregistrent encore une part modeste des revenus mais évoluent rapidement ; les assureurs exigent de plus en plus des radiographies validées par algorithme pour les approbations à coût élevé. La gestion des dossiers par blockchain est restée à la traîne, ne servant que moins de 500 cabinets dans le monde en 2025 en raison du retard des normes et de la clarté réglementaire.

Par Application : La Prothèse Dentaire s'Accélère dans un Contexte de Vieillissement Démographique

L'orthodontie a représenté 38,10 % des revenus de 2025, mais la prothèse dentaire mène la croissance avec un CAGR de 6,69 % jusqu'en 2031, car les populations vieillissantes au Japon et en Allemagne demandent des restaurations sur implants. Les flux de travail de prothèses dentaires numériques représentent désormais une part significative des nouveaux cas américains, et l'implantologie guidée par robot élargit l'éligibilité en réduisant les déviations chirurgicales. La dentisterie restauratrice se développe à un rythme rapide, tandis que l'endodontie et la parodontologie déploient des guides imprimés qui ont considérablement réduit les temps de cicatrisation dans les essais récents.

Par Utilisateur Final : Les Laboratoires s'Automatisent Face à l'Attrition de la Main-d'Œuvre

Les cabinets dentaires ont conservé 36,40 % des revenus de 2025, bien que les laboratoires enregistreront le CAGR le plus robuste de 6,95 % grâce au fraisage en continu, qui réduit les coûts de main-d'œuvre à 12-18 USD par couronne. Les 10 premiers laboratoires américains ont considérablement augmenté leur part en 2025, en utilisant des fraiseuses multi-axes et des suites de conception par IA inaccessibles aux acteurs plus petits. Les hôpitaux sont à la traîne en raison de priorités d'investissement concurrentes, tandis que les OSD représentent une part significative des achats d'équipements malgré leur possession d'un petit nombre de cabinets seulement, soulignant leur influence disproportionnée.

Analyse Géographique

L'Amérique du Nord a contrôlé 34,80 % des revenus de 2025 et croîtra à un CAGR notable jusqu'en 2031, la saturation matérielle déplaçant les dépenses vers les logiciels, l'analyse par IA et les mises à niveau de sécurité. Des OSD tels que Heartland Dental, Aspen Dental et Pacific Dental Services canalisent déjà 35 à 40 % des commandes d'équipements, tirant parti de remises fournisseurs de 25 à 35 % pour se démarquer de la concurrence. Les douze autorisations FDA d'IA en 2024 ont intégré les algorithmes dans les flux de travail de soins standard, tandis que le tourisme dentaire attire 1,5 million de patients américains au Mexique pour des prothèses dentaires 40 à 60 % moins chères chaque année.

L'Asie-Pacifique affichera le CAGR le plus élevé de 6,80 % car le marché des équipements chinois de 40 milliards CNY (5,6 milliards USD) croît chaque année, et les approbations de la NMPA se concluent souvent en 12 mois, soit un avantage de 6 mois sur les délais de la FDA. Les fournisseurs locaux de scanners proposent des unités 30 à 40 % moins chères que leurs équivalents occidentaux, stimulant l'adoption dans les villes de deuxième rang où les cabinets sautent les flux de travail analogiques. Le marché indien s'établit à environ 450 millions USD et croît de 12 à 14 % par an à mesure que les dépenses par habitant progressent vers 10 USD. L'expansion du remboursement CFAO au Japon stimule la pénétration des couronnes numériques, bien que les plafonds tarifaires freinent encore l'adoption de la zircone haut de gamme.

L'Europe détient une part significative des revenus mais affiche un CAGR stable car les retards liés au RDM allongent les approbations CE à 18 mois et ajoutent des millions en coûts de conformité. L'Allemagne est en tête avec environ 2,2 milliards USD mais fait face à une main-d'œuvre de techniciens vieillissant rapidement, ce qui accélère l'automatisation des laboratoires. Le plafond du Service National de Santé britannique de 282 GBP sur les traitements complexes oriente les patients vers les circuits esthétiques privés. La France et l'Italie sont à la traîne en matière d'adoption numérique, freinées par des démographies de praticiens plus âgés. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique sont tous deux en expansion, portés par le tourisme dentaire et les projets d'infrastructure.

Paysage Concurrentiel

Les cinq premiers fournisseurs — Dentsply Sirona, Align Technology, Envista, Straumann et 3Shape — ont ensemble contrôlé une part majoritaire du marché des Solutions Dentaires Numériques et Robotiques Avancées en 2025, sans qu'aucune marque ne détienne une part dominante, car le secteur couvre l'imagerie, le CFAO, les logiciels et la robotique. Les intégrateurs de plateformes visent des flux de données fluides du fauteuil au laboratoire, mais les spécialistes de solutions ponctuelles prospèrent en répondant à des problématiques de niche telles que le diagnostic par IA ou la robotique de navigation. Le chiffre d'affaires des technologies connectées de Dentsply Sirona en 2024 a chuté après la fermeture de sa gamme d'aligneurs Byte et l'enregistrement de 1 milliard USD de dépréciations, soulignant les risques de la diversification orientée vers le grand public.

Les acteurs asiatiques Medit et Shining 3D proposent des scanners jusqu'à 40 % moins chers que les acteurs occidentaux établis, érodant les marges mais accusant un retard d'environ deux ans dans les boîtes à outils d'IA. Les dépôts de brevets pivotent du matériel vers les logiciels ; Align a enregistré 42 brevets de planification de traitement par IA en 2024, tandis que Neocis a ajouté huit brevets de navigation robotique. Les lacunes en matière d'interopérabilité restent la plus grande opportunité inexploitée car les formats propriétaires augmentent les coûts sur la durée de vie des utilisateurs de 15 à 20 %, et les plateformes de cybersécurité répondent aux 18 millions d'expositions de dossiers dentaires recensées en 2024.

La standardisation des OSD amplifie l'effet de levier des fournisseurs : l'investissement numérique de 100 millions USD de Heartland Dental sur 1 800 sites fixe les attentes en matière de plateforme pour les fournisseurs en compétition pour des contrats à long terme. Les laboratoires, quant à eux, remplacent les techniciens perdus par des fraiseuses automatisées et des suites de conception par IA, poussant les fabricants d'outils à intégrer la robotique et l'impression multi-matériaux. Le paysage qui en résulte reste modérément consolidé mais dynamique, les innovateurs de niveau intermédiaire exploitant les lacunes en matière d'interopérabilité, de facilité d'utilisation de l'IA et d'atténuation des cyber-risques.

Leaders du Secteur des Solutions Dentaires Numériques et Robotiques Avancées

Dentsply Sirona

Envista Holdings Corporation

Straumann Group

3Shape

Align Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : SprintRay Inc. a annoncé le lancement de la plateforme SprintRay Midas, une solution de dentisterie numérique au fauteuil permettant aux cabinets de produire des couronnes dentaires permanentes le jour même, grâce à une nouvelle imprimante 3D « Midas » et à des résines propriétaires.

- Octobre 2025 : Straumann a présenté Falcon, un système compact de navigation dynamique compatible avec des lunettes intelligentes pour les cas édentés sur les marchés EMEA.

- Mars 2025 : Straumann a achevé le déploiement européen d'AXS, sa plateforme cloud ouverte reliant les flux de travail de planification par IA et d'impression 3D.

Périmètre du Rapport sur le Marché Mondial des Solutions Dentaires Numériques et Robotiques Avancées

Selon le périmètre du rapport, les solutions dentaires numériques et robotiques avancées représentent un secteur en évolution rapide dans le domaine de la santé qui intègre des technologies de pointe pour améliorer le diagnostic, la planification du traitement et les soins aux patients.

Le Marché des Solutions Dentaires Numériques et Robotiques Avancées est segmenté par type de produit, technologie, application, utilisateurs finaux et géographie. Par type de produit, il est segmenté en solutions numériques et robotique. Par technologie, le marché est segmenté en CFAO soustractif, impression 3D additive, SaaS cloud, IA et apprentissage automatique, automatisation robotique et gestion des données par blockchain. Par application, le marché est segmenté en dentisterie restauratrice, orthodontie, implantologie, prothèse dentaire, endodontie, parodontologie et chirurgie buccale. Par utilisateurs finaux, la segmentation comprend les cabinets dentaires, les laboratoires dentaires, les hôpitaux, les instituts académiques et de recherche, et les organisations de services dentaires (OSD). Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Solutions numériques | Systèmes d'imagerie dentaire |

| Systèmes CFAO | |

| Solutions d'impression 3D | |

| Logiciels de gestion de cabinet dentaire | |

| Autres solutions numériques | |

| Robotique |

| CFAO Soustractif |

| Impression 3D Additive |

| SaaS Cloud |

| IA et Apprentissage Automatique |

| Automatisation Robotique |

| Gestion des Données par Blockchain |

| Dentisterie Restauratrice |

| Orthodontie |

| Implantologie |

| Prothèse Dentaire |

| Endodontie |

| Parodontologie |

| Chirurgie Buccale |

| Cabinets Dentaires |

| Laboratoires Dentaires |

| Hôpitaux |

| Instituts Académiques et de Recherche |

| Organisations de Services Dentaires (OSD) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Solutions numériques | Systèmes d'imagerie dentaire |

| Systèmes CFAO | ||

| Solutions d'impression 3D | ||

| Logiciels de gestion de cabinet dentaire | ||

| Autres solutions numériques | ||

| Robotique | ||

| Par Technologie | CFAO Soustractif | |

| Impression 3D Additive | ||

| SaaS Cloud | ||

| IA et Apprentissage Automatique | ||

| Automatisation Robotique | ||

| Gestion des Données par Blockchain | ||

| Par Application | Dentisterie Restauratrice | |

| Orthodontie | ||

| Implantologie | ||

| Prothèse Dentaire | ||

| Endodontie | ||

| Parodontologie | ||

| Chirurgie Buccale | ||

| Par Utilisateur Final | Cabinets Dentaires | |

| Laboratoires Dentaires | ||

| Hôpitaux | ||

| Instituts Académiques et de Recherche | ||

| Organisations de Services Dentaires (OSD) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui motive le passage à la dentisterie en une seule séance ?

Le CFAO au fauteuil réduit les visites de six à deux, économisant 40 à 60 % des frais de laboratoire et augmentant le débit du cabinet en ajoutant un deuxième créneau restaurateur par bloc de trois heures.

À quelle vitesse l'impression 3D additive se développe-t-elle ?

Les imprimantes multi-matériaux pour prothèses dentaires et couronnes devraient se développer à un CAGR de 6,90 %, dépassant la croissance des fraiseuses soustractives traditionnelles.

Quelle région est en tête de l'adoption technologique ?

L'Amérique du Nord détient 34,80 % des revenus avec une pénétration supérieure à 40 %, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,80 % à partir d'une base numérique plus faible

Pourquoi les laboratoires dentaires investissent-ils massivement ?

L'automatisation compense un déficit de techniciens de 9 % et permet à un seul employé de superviser plusieurs fraiseuses, portant la croissance de la part de marché des Solutions Dentaires Numériques et Robotiques Avancées des laboratoires à un CAGR de 6,95 %.

Quelle sera la taille du Marché des Solutions Dentaires Numériques et Robotiques Avancées d'ici 2031 ?

Il est prévu qu'il atteigne 19,90 milliards USD d'ici 2031, progressant à un CAGR de 6,61 % de 2026 à 2031.

Dernière mise à jour de la page le: