Taille et Part du Marché des Articulateurs Dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 160.30 Milliards de dollars |

| Taille du Marché (2030) | 213.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Articulateurs Dentaires par Mordor Intelligence

La taille du marché des articulateurs dentaires s'établit à 160,3 millions USD en 2025 et devrait atteindre 213,5 millions USD d'ici 2030, progressant à un CAGR de 6,5 % sur la période. La demande soutenue provient d'une patientèle vieillissante nécessitant des réhabilitations prothétiques complexes, tandis que les laboratoires accélèrent leur transition vers des flux de travail entièrement numériques reliant les articulateurs aux modules CAO/FAO et de patient virtuel. Les laboratoires bénéficient également des innovations en aluminium et en polymère qui allègent les dispositifs sans sacrifier la stabilité, encourageant davantage les mises à niveau en capital. La clarté réglementaire autour des normes d'étalonnage ISO et la classification de classe I de la FDA abaissent les barrières à l'entrée pour les fournisseurs émergents, bien que les prix élevés et l'incertitude de la chaîne d'approvisionnement pour les alliages de précision tempèrent l'adoption dans les cliniques sensibles aux coûts. L'intensité concurrentielle augmente à mesure que les acteurs établis intègrent des interfaces logicielles qui maintiennent les utilisateurs dans des écosystèmes propriétaires, tandis que les start-ups nativement numériques séduisent les laboratoires avec des alternatives à architecture ouverte. Ensemble, ces forces soutiennent une trajectoire d'expansion saine mais mesurée pour le marché des articulateurs dentaires.

Principaux Enseignements du Rapport

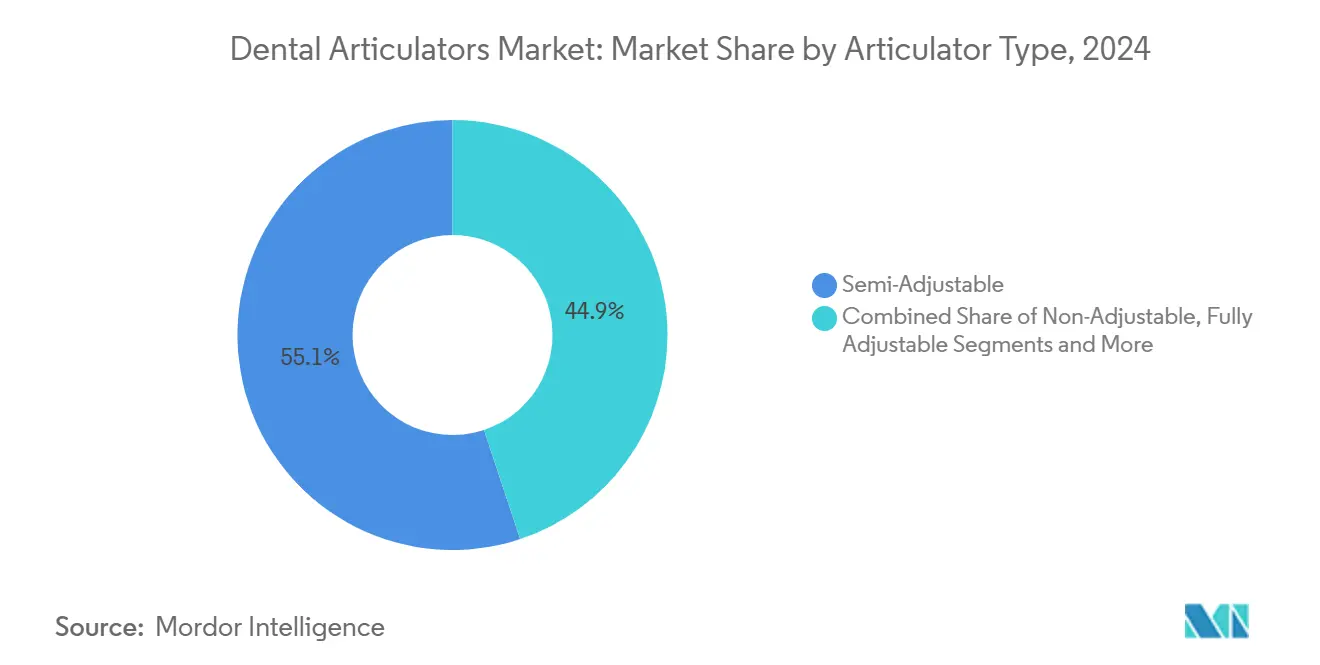

- Par type d'articulateur, les systèmes semi-ajustables ont dominé avec une part de revenus de 55,1 % en 2024 ; les plateformes virtuelles/numériques devraient se développer à un CAGR de 11,5 % jusqu'en 2030.

- Par matériau, les cadres à base d'aluminium représentaient 46,3 % de la taille du marché des articulateurs dentaires en 2024, tandis que les constructions en résine/polymère devraient croître à un CAGR de 9,8 % sur l'horizon de prévision.

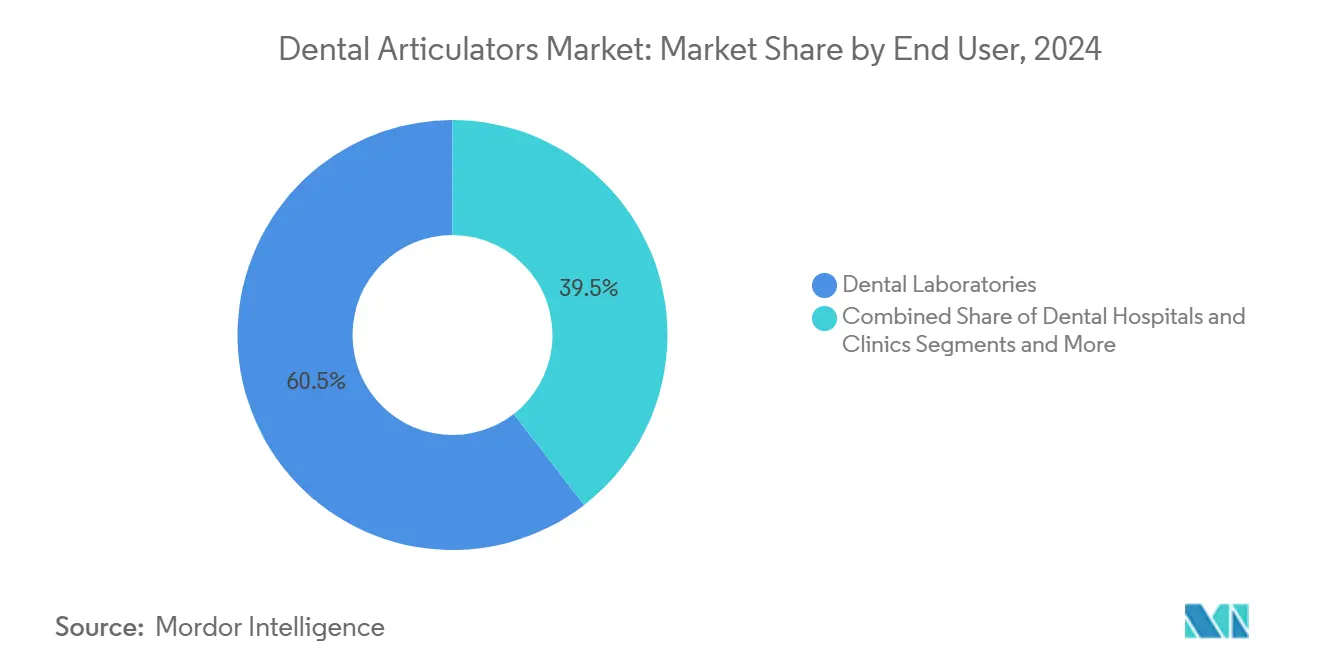

- Par utilisateur final, les laboratoires dentaires ont capté 60,5 % des revenus en 2024 ; les instituts académiques et de recherche enregistrent le CAGR projeté le plus élevé à 8,6 % jusqu'en 2030.

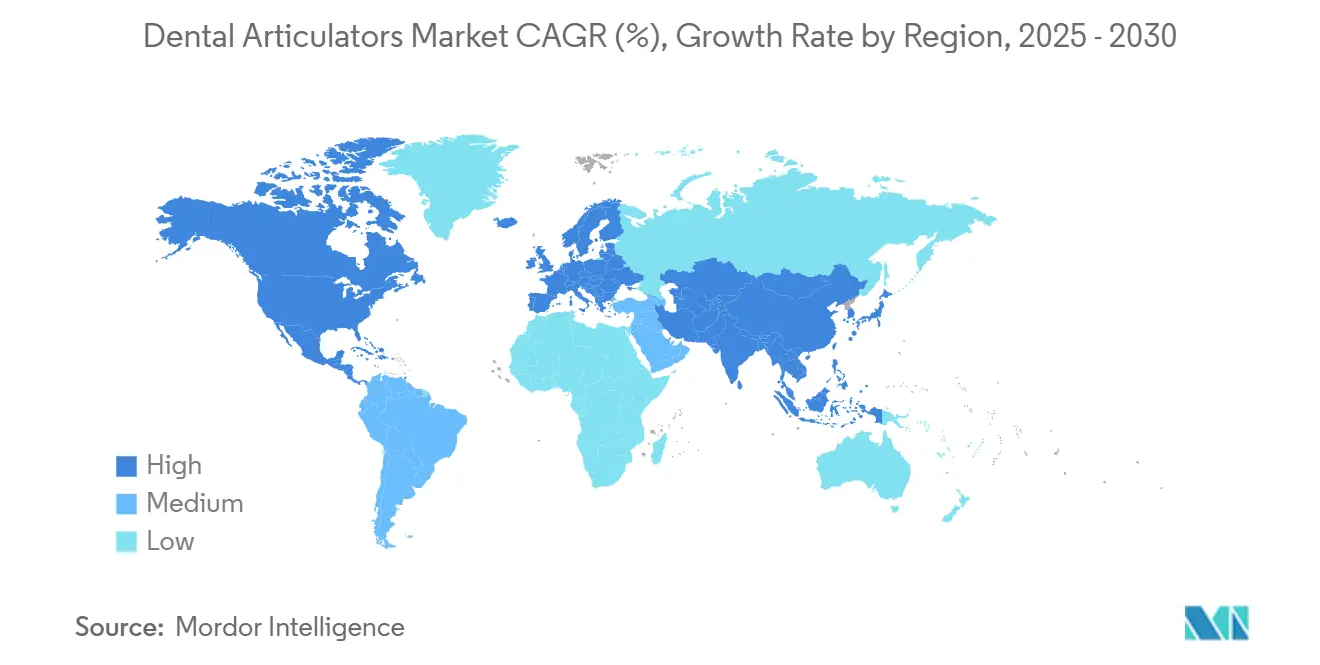

- Par géographie, l'Europe contrôlait 35,8 % des ventes de 2024 ; l'Asie-Pacifique affiche le CAGR régional le plus rapide à 7,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Articulateurs Dentaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population stimulant les procédures prothétiques | +1.80% | Mondial — focus Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption rapide de la CAO/FAO accélérant la demande d'articulateurs numériques | +1.20% | Mondial — Asie-Pacifique et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Expansion de la sous-traitance des laboratoires dentaires en Asie et en Amérique latine | +0.90% | Asie-Pacifique au cœur ; débordement en Amérique latine | Moyen terme (2-4 ans) |

| Augmentation des admissions dans les écoles dentaires et des programmes basés sur la simulation | +0.70% | Mondial — forte progression dans les marchés émergents | Long terme (≥ 4 ans) |

| Composants d'articulateurs imprimés en 3D et spécifiques au patient | +0.60% | Amérique du Nord et UE ; Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Nouvelles réglementations d'étalonnage pour les équipements de laboratoire | +0.30% | Mondial — selon les juridictions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population Stimulant les Procédures Prothétiques

Une cohorte croissante d'adultes âgés de 65 ans et plus subit des restaurations en arcade complète et des travaux complexes de prothèses fixes à des taux bien supérieurs à ceux des patients plus jeunes, garantissant un volume de cas durable comme base pour le marché des articulateurs dentaires.[1]Dentisterie Numérique et Technologie, Association Dentaire Américaine, ada.org L'allongement de l'espérance de vie amplifie le nombre cumulatif de prothèses que chaque individu nécessitera, tandis que la préférence des patients pour les solutions fixes plutôt qu'amovibles accroît les exigences de précision sur les articulateurs. Les cliniques se tournent donc vers des dispositifs semi-ajustables ou entièrement ajustables qui reproduisent les trajectoires condyliennes avec plus de fidélité que les modèles à charnière de base. Les programmes de soins bucco-dentaires financés par les gouvernements en Europe subventionnent les soins gériatriques, soutenant les budgets d'investissement pour les équipements de haute spécification. Collectivement, ces tendances démographiques et politiques élèvent la demande unitaire et encouragent les mises à niveau vers des systèmes plus sophistiqués, consolidant les perspectives de croissance à long terme pour le marché des articulateurs dentaires.

Adoption Rapide de la CAO/FAO Accélérant la Demande d'Articulateurs Numériques

Les laboratoires dentaires intègrent des scanners intra-oraux, des moteurs de conception et des fraiseuses de fauteuil pour réduire les délais d'exécution, mais ces flux de travail doivent encore aligner les simulations numériques de la mâchoire avec la réalité. Les articulateurs virtuels s'intègrent dans les modules de CAO, permettant aux techniciens de modifier les paramètres occlusaux à l'écran plutôt que d'ajuster manuellement des boutons analogiques. La précision du fichier à la fraise augmente et les taux de refabrication diminuent, produisant un retour sur investissement clair qui compense les coûts de licence logicielle. Les premiers adoptants en Amérique du Nord rapportent des gains de débit de 15 % une fois les étapes de montage physique éliminées, incitant les laboratoires concurrents en Europe et en Asie-Pacifique à suivre le mouvement. Les fournisseurs d'équipements regroupent scanners, suites de conception et logiciels d'articulateurs sous des modèles d'abonnement, approfondissant la fidélisation des clients tout en accélérant les ventes unitaires de matériel complémentaire. Le cercle vertueux entre la dentisterie numérique et le marché des articulateurs dentaires accélère la croissance des revenus au-delà des moyennes mécaniques historiques.

Expansion de la Sous-Traitance des Laboratoires Dentaires en Asie et en Amérique Latine

Les coûts de main-d'œuvre élevés aux États-Unis, au Canada et en Europe occidentale incitent les cliniques à confier les travaux de couronnes et de bridges à des partenaires en Chine, en Inde et au Mexique, où les salaires des techniciens sont inférieurs de 30 à 70 %.[2]Menace d'un Accès Limité des États-Unis aux Matières Premières Critiques, Département de la Sécurité Intérieure, dhs.gov Pour maintenir la qualité à travers les océans, les centres de sous-traitance se standardisent sur des articulateurs semi-ajustables économiques mais robustes qui garantissent des protocoles de montage cohérents. Les avantages de la consolidation du fret favorisent également les cadres en aluminium légers qui minimisent les coûts d'expédition. Les fabricants d'équipements d'origine répondent avec des programmes de remises en volume liés aux commandes multi-unités, approfondissant la pénétration dans les clusters de production régionaux. Les laboratoires d'Amérique latine tirent parti du support bilingue des distributeurs américains pour obtenir des dispositifs homologués par la FDA, renforçant les chaînes d'approvisionnement transfrontalières et élargissant la base adressable du marché des articulateurs dentaires.

Augmentation des Admissions dans les Écoles Dentaires et des Programmes Basés sur la Simulation

Les économies émergentes développent la capacité des écoles dentaires pour corriger les pénuries de praticiens, augmentant les inscriptions en première année de 6 % à 12 % annuellement en Inde, au Vietnam et au Brésil. La pédagogie moderne impose la maîtrise préclinique de l'analyse occlusale sur les articulateurs avant que les étudiants ne traitent des patients réels. Par conséquent, les facultés achètent des unités robustes qui tolèrent une utilisation quotidienne intensive tout en conservant l'étalonnage. Les organismes d'accréditation mondiaux prescrivent un ratio minimum d'articulateurs par étudiant, institutionnalisant ainsi une demande de base. Les fabricants cultivent des relations grâce à des tarifs académiques réduits et des ateliers de formation des formateurs, pariant que la familiarité avec la marque à l'école se traduira par une fidélité une fois que les diplômés ouvriront des cabinets privés. Ce volant éducatif élargit régulièrement les futurs bassins d'acheteurs pour le marché des articulateurs dentaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé d'acquisition et de maintenance des articulateurs haut de gamme | -0.80% | Mondial — marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Transition vers les scanners intra-oraux et l'articulation virtuelle | -1.10% | Amérique du Nord et UE ; diffusion mondiale | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les alliages d'aluminium de précision | -0.60% | Mondial — centres de fabrication | Court terme (≤ 2 ans) |

| Formats de données numériques non standardisés entravant l'interopérabilité | -0.40% | Mondial — marchés numériquement avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé d'Acquisition et de Maintenance des Articulateurs Haut de Gamme

Les systèmes mécaniques entièrement ajustables affichent des prix catalogue compris entre 10 000 et 25 000 USD, un obstacle en capital qui contraint les petits laboratoires à prolonger les cycles d'amortissement au-delà des intervalles recommandés. L'étalonnage annuel et l'usure des composants font grimper le coût total de possession, détournant des fonds d'autres priorités numériques telles que les scanners et les fraiseuses de fauteuil. Les cliniques des marchés émergents se contentent souvent de dispositifs à charnière d'entrée de gamme, limitant la demande adressable pour les modèles à haute marge. Les options de financement des fabricants d'équipements d'origine facilitent l'adoption mais allongent les périodes de remboursement, créant de la prudence chez les propriétaires dans des environnements à trésorerie limitée. Tant que les gains d'efficacité de fabrication ne feront pas baisser les prix affichés, le coût restera le principal frein au marché des articulateurs dentaires.

Transition vers les Scanners Intra-Oraux et l'Articulation Virtuelle

Les scanners avancés capturent directement les relations mandibulaires, alimentant des moteurs basés sur le cloud qui approximent les trajectoires condyliennes sans articulateurs physiques.[3]Évaluation et comparaison de la précision de trois scanners intra-oraux, Journal of Prosthetic Dentistry, thejpd.org Les cabinets progressistes intègrent des boucles restauratrices entièrement numériques qui court-circuitent le matériel analogique, notamment pour les couronnes unitaires et les inlays. Les dispositifs mécaniques risquent ainsi d'être relégués aux cas multi-unitaires complexes, réduisant leur part dans les flux de travail globaux des laboratoires. Les fournisseurs répliquent en intégrant des interfaces compatibles avec la réalité virtuelle qui marient les cadres physiques aux logiciels, mais la commodité des méthodes 100 % virtuelles gagne en popularité. Cet effet de substitution réduit les volumes incrémentaux et oriente le marché des articulateurs dentaires vers un avenir bifurqué entre matériel de précision de niche et licences logicielles grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Articulateur : L'Innovation Numérique Défie la Domination Mécanique

Les unités semi-ajustables ont ancré 55,1 % des revenus de 2024, reflétant leur rapport coût-fonctionnalité imbattable pour les travaux quotidiens de couronnes, bridges et prothèses partielles. Cette catégorie de dispositifs offre des réglages d'inclinaison condylienne et d'angle de Bennett adéquats pour la plupart des scénarios restaurateurs, permettant aux laboratoires de taille moyenne de gérer des mélanges de cas diversifiés sans mises à niveau spécialisées. Les variantes à charnière non ajustables circulent encore dans les suites de formation préclinique et les cliniques à faible volume, bien que leur simplicité limite une utilisation plus large. Les articulateurs entièrement ajustables attirent les centres prothétiques d'élite traitant des réhabilitations buccales complètes et des cas de dysfonction mandibulaire qui exigent une fidélité au niveau du patient.

Les plateformes virtuelles remodèlent les courbes d'adoption en affichant un CAGR de 11,5 % qui dépasse largement les moyennes du matériel. Ces moteurs connectés au cloud importent des scans intra-oraux, superposent des vecteurs musculaires sur des données de tomodensitométrie et simulent l'occlusion sur des cycles de mastication dynamiques, puis exportent des directives de fraisage directement vers des unités à cinq axes. L'Europe et le Japon favorisent les modèles hybrides dans lesquels un cadre physique reflète l'état numérique pour la vérification au fauteuil, tandis que les laboratoires américains font de plus en plus confiance à l'analyse uniquement sur écran. À mesure que l'interopérabilité des fichiers s'améliore, la pénétration virtuelle devrait éroder la croissance des unités mécaniques mais aussi élargir le nombre total d'utilisateurs en rendant l'articulation avancée abordable via abonnement. Cette interaction maintient le marché des articulateurs dentaires en compétition entre fiabilité et commodité numérique.

Par Matériau : La Domination de l'Aluminium Face à l'Innovation des Polymères

Les cadres en aluminium ont capté 46,3 % des ventes de 2024 grâce à leur rapport rigidité/poids imbattable, leur résistance à la corrosion et leur neutralité thermique qui préserve l'étalonnage dans des environnements de laboratoire aux conditions variables. Le fraisage CNC de blocs de qualité aéronautique produit une précision micrométrique dans les pistes condyliennes, conférant aux systèmes en aluminium anodisé des durées de vie dépassant 10 ans sans dérive majeure. Pourtant, les coûts de moulage et de finition augmentent parallèlement aux tarifs énergétiques mondiaux, incitant les fabricants d'équipements d'origine à explorer des alliages recyclables et des géométries de billettes allégées.

Les constructions en polymère et en résine affichent un CAGR fulgurant de 9,8 % à mesure que la fabrication additive arrive à maturité. La stéréolithographie permet la production imbriquée d'assemblages de joug, de boîtiers condyliens et de tiges incisales en un seul cycle d'impression, réduisant les délais de livraison de semaines à heures. Le codage couleur personnalisé facilite l'identification des cas dans les laboratoires à haut débit, tandis que les remplissages en treillis réduisent la masse jusqu'à 50 %. Les premiers doutes concernant la résistance à l'usure s'estompent à mesure que les mélanges renforcés de fibres de carbone atteignent des valeurs de module rivalisant avec les métaux. L'acier inoxydable maintient sa place là où la durabilité maximale prime sur le poids, notamment dans les cliniques d'enseignement qui subissent une mauvaise utilisation quotidienne par les étudiants, tandis que le titane trouve une utilisation limitée dans les prototypes de recherche étudiant la dynamique des prothèses portées sur implants. Dans l'ensemble, la diversification des matériaux élargit le choix des acheteurs et ajoute de l'élasticité au marché des articulateurs dentaires.

Par Utilisateur Final : La Domination des Laboratoires Face à la Croissance Éducative

Les laboratoires dentaires ont consommé 60,5 % des expéditions d'articulateurs en 2024 car chaque prothèse fixe nécessite un montage précis avant le fraisage ou la pressée. La consolidation au sein du secteur des laboratoires concentre les achats parmi les réseaux multi-sites qui négocient des remises en volume et favorisent les fournisseurs capables d'intégrer les articulateurs dans des systèmes numériques de bout en bout. Ces groupes mettent en œuvre des protocoles d'assurance qualité centralisés qui se standardisent sur une seule famille d'articulateurs, gonflant les commandes répétées d'accessoires compatibles tels que les plaques de montage et les adaptateurs d'arc facial.

Les universités et les instituts de recherche, affichant un CAGR de 8,6 %, tirent parti des subventions publiques et des fonds philanthropiques pour moderniser les cliniques de simulation. Chaque cohorte de première année nécessite désormais des configurations de paillasse personnelles pour respecter les distances imposées à l'ère de la pandémie, déclenchant des achats en masse. Les facultés emploient également des modules d'articulateurs virtuels pour enseigner les principes occlusaux via la réalité virtuelle immersive, complétant mais ne remplaçant pas les dispositifs physiques. Les services dentaires hospitaliers maintiennent des cycles de renouvellement réguliers pour les laboratoires internes qui traitent des reconstructions complexes en oncologie et en traumatologie, mais beaucoup reportent les investissements plus importants en externalisant les couronnes courantes vers des laboratoires régionaux à faible coût. Cette mosaïque de profils d'utilisateurs propage des critères d'achat variés, mais tous canalisent la demande vers le marché des articulateurs dentaires.

Analyse Géographique

L'Europe a conservé son leadership avec une part de revenus de 35,8 % en 2024, portée par des systèmes d'assurance maladie universels qui remboursent les interventions prothétiques avancées et par des normes EN ISO 7787 strictes qui élèvent l'adoption des dispositifs haut de gamme. L'Allemagne ancre les ventes régionales grâce à de vastes chaînes de laboratoires qui pionnent l'articulation numérique, tandis que la France et la Scandinavie défendent les hybrides aluminium-polymère pour réduire les troubles musculo-squelettiques chez les techniciens. Le réseau solide de programmes de troisième cycle en prothèse dentaire de la région garantit également des commandes récurrentes à mesure que chaque nouvelle promotion reçoit des ensembles de paillasse mis à niveau. Les incertitudes économiques liées aux coûts énergétiques et aux formalités douanières liées au Brexit créent des retards d'approvisionnement mais n'ont pas déraillé la trajectoire d'expansion du marché des articulateurs dentaires en Europe.

L'Asie-Pacifique enregistre la trajectoire la plus rapide avec un CAGR de 7,1 %, soutenue par la hausse du pouvoir d'achat des ménages, les subventions gouvernementales pour le tourisme dentaire et les grands centres de sous-traitance de laboratoires à Shenzhen, Bengaluru et Hô-Chi-Minh-Ville. Les collèges professionnels publics-privés de Chine imposent la maîtrise des articulateurs, gonflant la demande unitaire, tandis que l'Inde capitalise sur la compatibilité linguistique anglophone pour capter les flux de sous-traitance nord-américains. La sensibilité aux prix reste plus élevée que dans les marchés de l'OCDE, orientant les acheteurs vers des unités en aluminium semi-ajustables ou des cadres en polymère émergents. Pourtant, à mesure que les fabricants locaux montent en gamme, les offres de qualité supérieure deviennent accessibles sans lourds droits de douane à l'importation, élargissant ainsi la taille globale du marché des articulateurs dentaires dans la région.

L'Amérique du Nord se trouve sur un terrain mature mais stable, soutenu par des volumes restaurateurs couverts par les assurances et une adoption agressive des flux de travail entièrement numériques. Les laboratoires vendent croisément des abonnements à des articulateurs virtuels avec des locations de scanners, générant des flux de revenus récurrents. Cependant, les petits cabinets américains font face à une compression des remboursements qui limite les dépenses en équipements importants, provoquant une hausse des ventes de matériel reconditionné. L'Amérique latine connaît une croissance inégale en raison de la volatilité des devises, mais les corridors de tourisme dentaire au Mexique et au Costa Rica injectent de nouveaux capitaux dans l'infrastructure des laboratoires, assurant des poussées périodiques de la demande. Ensemble, ces schémas géographiques révèlent un récit d'expansion multipolaire pour le marché des articulateurs dentaires.

Paysage Concurrentiel

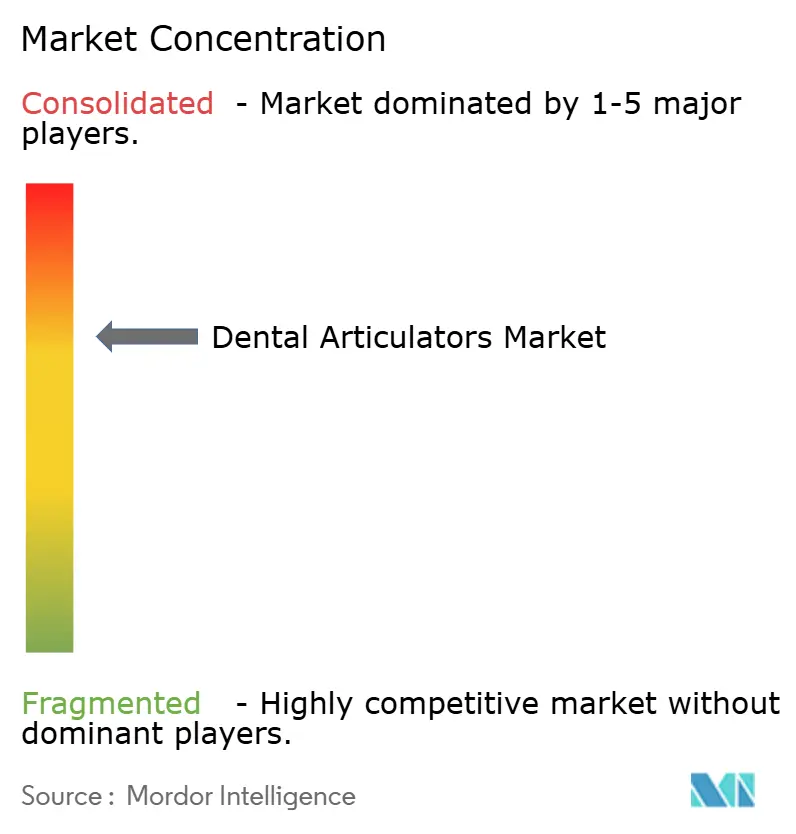

L'arène concurrentielle présente une fragmentation moyenne : les cinq premiers producteurs contrôlent environ 55 % des revenus mondiaux, laissant une marge suffisante pour les spécialistes régionaux et les challengers axés sur le logiciel. Amann Girrbach tire parti de l'intégration verticale en regroupant les articulateurs avec des fours de frittage et de FAO propriétaires, captant les laboratoires qui valorisent la responsabilité d'un fournisseur unique. KaVo Kerr se concentre sur les améliorations ergonomiques — leviers en alliage de magnésium et arcs faciaux à dégagement rapide — qui réduisent les minutes de configuration et séduisent les cabinets à haut volume. Whip Mix cultive le canal académique grâce à des packs facultaires à prix réduit et des garanties de service à vie, renforçant les commandes répétées à mesure que les diplômés entrent en pratique privée.

Les entrants nativement numériques exploitent les architectures cloud pour dissocier la propriété physique de l'utilisation, offrant une tarification par cas qui démocratise l'articulation avancée pour les petites cliniques. Les alliances logiciel-matériel se multiplient : Exocad intègre des ébauches d'articulateurs imprimables dans sa suite DentalCAD 3.1, tandis que Formlabs valide des profils de résine conformes aux réglementations sur le contact alimentaire indirect. Les fournisseurs de matériaux tels que Carpenter Technology co-développent des grades d'aluminium usinables à faibles bavures ciblant les vis de micro-articulation, stimulant l'innovation coopérative en amont.

Les manœuvres d'entreprise s'intensifient à mesure que les distributeurs fusionnent avec des fournisseurs de solutions pour offrir des packages du berceau au fauteuil. L'acquisition de Patterson Companies par Patient Square Capital pour 4,1 milliards USD renforce la capacité logistique, promettant une livraison plus rapide des pièces détachées en Amérique du Nord et au Royaume-Uni. La participation de Henry Schein dans Large Practice Sales renforce la vente consultative, la positionnant pour guider les groupes multi-sites dans les conversions numériques. La course repose désormais sur la complétude de l'écosystème plutôt que sur les spécifications des dispositifs autonomes, orientant le futur mix de revenus du marché des articulateurs dentaires vers les couches d'abonnement et de services.

Leaders du Secteur des Articulateurs Dentaires

Amann Girrbach AG

Whip Mix Corporation

KaVo Kerr (Envista)

SAM Präzisionstechnik GmbH

Ivoclar Vivadent AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Patient Square Capital a finalisé le rachat de Patterson Companies pour 4,1 milliards USD, renforçant la portée de la chaîne d'approvisionnement pour les articulateurs en Amérique du Nord et au Royaume-Uni.

- Juillet 2024 : La FDA a publié des directives préliminaires 510(k) pour les résines composites et les lampes à polymériser, simplifiant les soumissions pour les dispositifs restaurateurs auxiliaires.

- Mars 2024 : 3Shape a lancé des services Automate améliorés par l'IA, atteignant un taux d'acceptation de 94 % sur les conceptions de couronnes personnalisées, renforçant la précision de l'articulation numérique.

Portée du Rapport Mondial sur le Marché des Articulateurs Dentaires

| Non Ajustable |

| Semi-Ajustable |

| Entièrement Ajustable |

| À Base d'Aluminium |

| Acier Inoxydable |

| Résine / Polymère |

| Titane |

| Laboratoires Dentaires |

| Hôpitaux et Cliniques Dentaires |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Articulateur | Non Ajustable | |

| Semi-Ajustable | ||

| Entièrement Ajustable | ||

| Par Matériau | À Base d'Aluminium | |

| Acier Inoxydable | ||

| Résine / Polymère | ||

| Titane | ||

| Par Utilisateur Final | Laboratoires Dentaires | |

| Hôpitaux et Cliniques Dentaires | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des articulateurs dentaires en 2025 ?

Il est évalué à 160,3 millions USD et devrait atteindre 213,5 millions USD d'ici 2030.

Quel type d'articulateur génère le plus de revenus ?

Les systèmes semi-ajustables dominent avec 55,1 % des ventes mondiales en 2024.

Quel segment connaît la croissance la plus rapide ?

Les articulateurs virtuels/numériques affichent un CAGR de 11,5 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique se développe-t-elle si rapidement ?

La hausse des dépenses de santé, le tourisme dentaire et les centres de sous-traitance stimulent la demande régionale à un CAGR de 7,1 %.

Comment les composants imprimés en 3D affectent-ils les articulateurs ?

La fabrication additive permet des pièces plus légères et spécifiques au patient qui réduisent les temps de configuration et améliorent la personnalisation.

Qu'est-ce qui limite l'adoption plus large des articulateurs haut de gamme ?

Les coûts élevés d'achat et de maintenance, ainsi que la concurrence des solutions virtuelles, contraignent l'adoption dans les environnements sensibles au budget.

Dernière mise à jour de la page le: