Taille et Part du Marché des Miroirs Dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

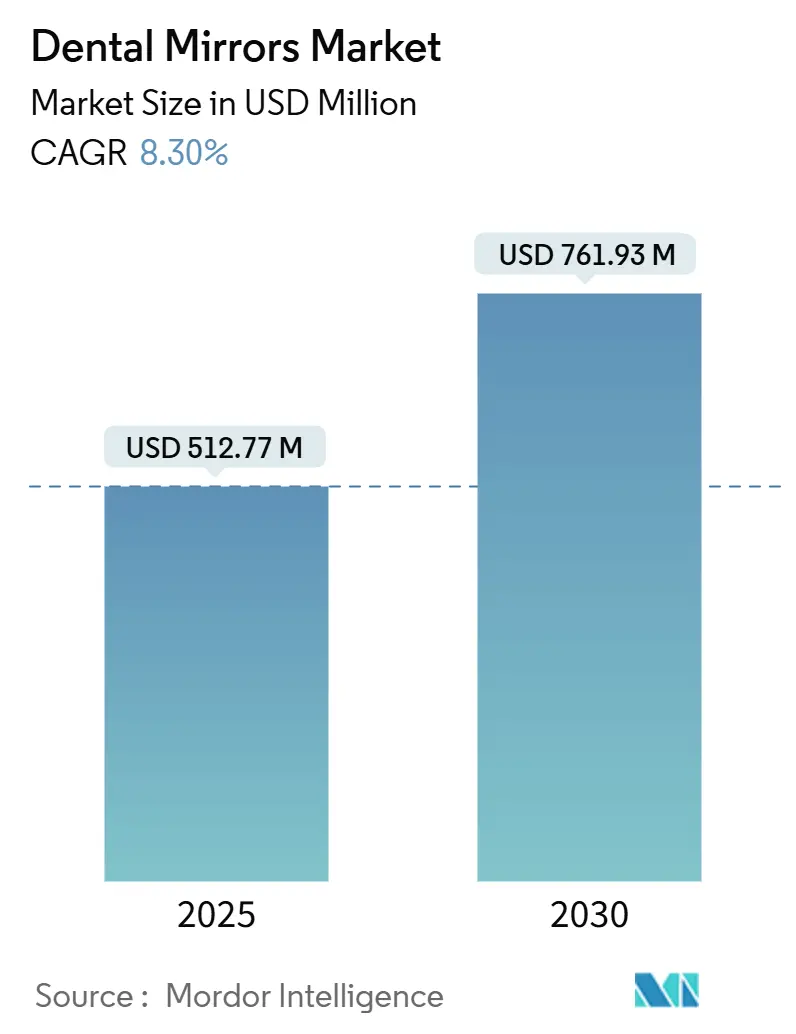

| Taille du Marché (2025) | 512.77 Millions de dollars américains |

| Taille du Marché (2030) | 761.93 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.30% CAGR |

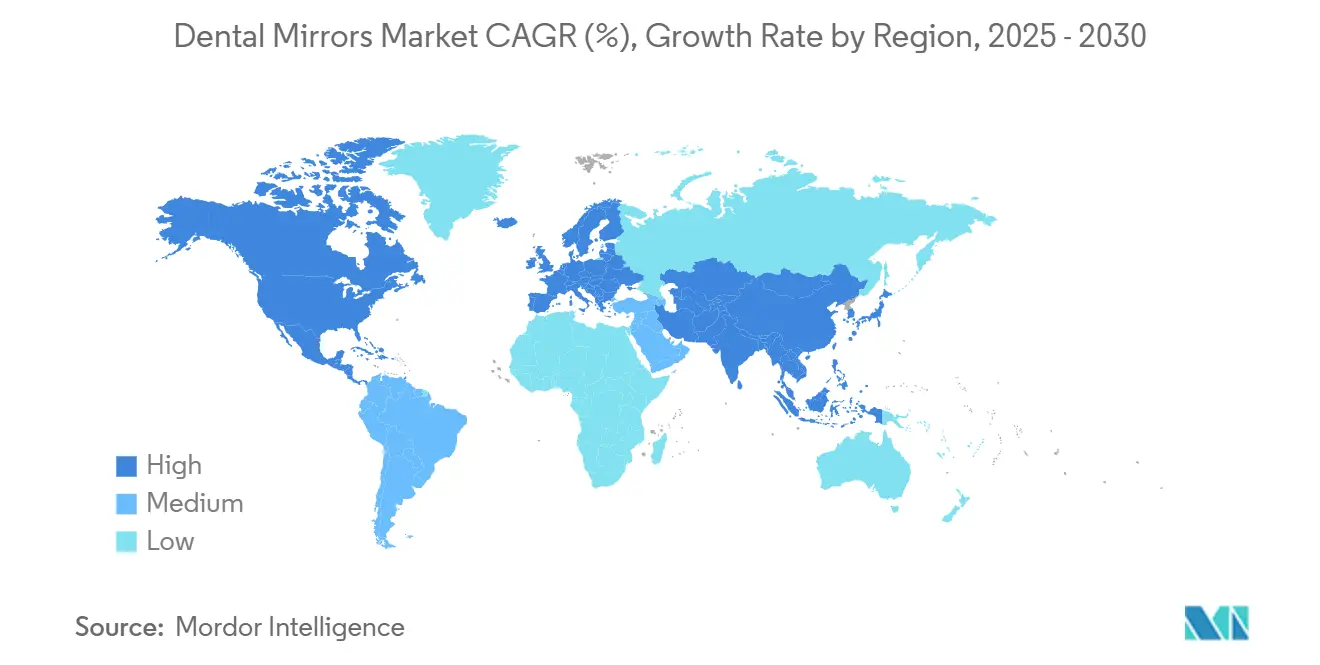

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

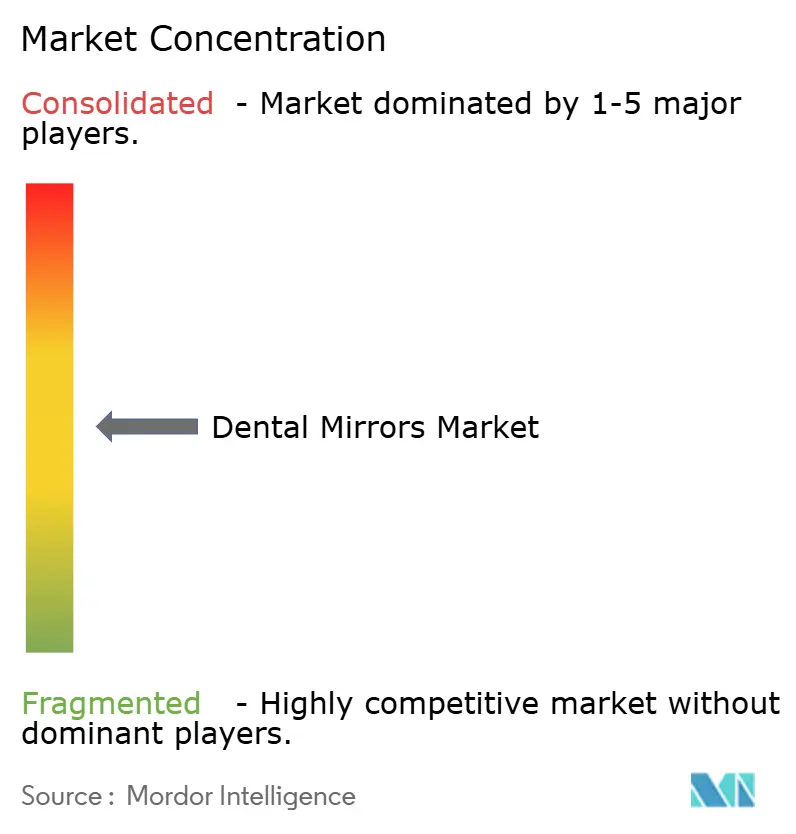

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Miroirs Dentaires par Mordor Intelligence

La taille du marché des miroirs dentaires s'établit à 512,77 millions USD en 2025 et devrait atteindre 761,93 millions USD d'ici 2030, reflétant un TCAC de 8,30 %. Cette expansion soutenue est ancrée dans le rôle indispensable que jouent les miroirs dans pratiquement chaque procédure diagnostique et restauratrice, une dynamique renforcée par la prévalence mondiale des maladies bucco-dentaires et des protocoles de contrôle des infections plus stricts. Le marché des miroirs dentaires bénéficie de volumes de procédures en forte hausse, d'un essor de la dentisterie esthétique et d'une expansion régulière des cabinets privés. Parallèlement, les miroirs numériques/intelligents intégrés annoncent un avenir dans lequel la clarté optique converge avec la connectivité d'imagerie. La rivalité concurrentielle reste modérée, les fournisseurs établis protégeant leurs parts grâce à des cycles de renouvellement de produits, des innovations en matière de matériaux et des acquisitions sélectives qui élargissent la profondeur de fabrication. Sur le plan régional, l'Amérique du Nord conserve son leadership grâce à une forte pénétration des traitements, tandis que l'Asie-Pacifique affiche le taux de croissance le plus dynamique, porté par la consommation de la classe moyenne et les programmes de construction de cliniques.

Principaux Enseignements du Rapport

- Par type de produit, les miroirs dentaires réutilisables ont dominé avec 61,4 % de la part du marché des Miroirs Dentaires en 2024 ; les miroirs numériques/intelligents intégrés devraient se développer à un TCAC de 13,4 % jusqu'en 2030.

- Par matériau, l'acier inoxydable représentait 46,8 % de la taille du marché des Miroirs Dentaires en 2024, tandis que les variantes à revêtement rhodium devraient croître à un TCAC de 11,2 % jusqu'en 2030.

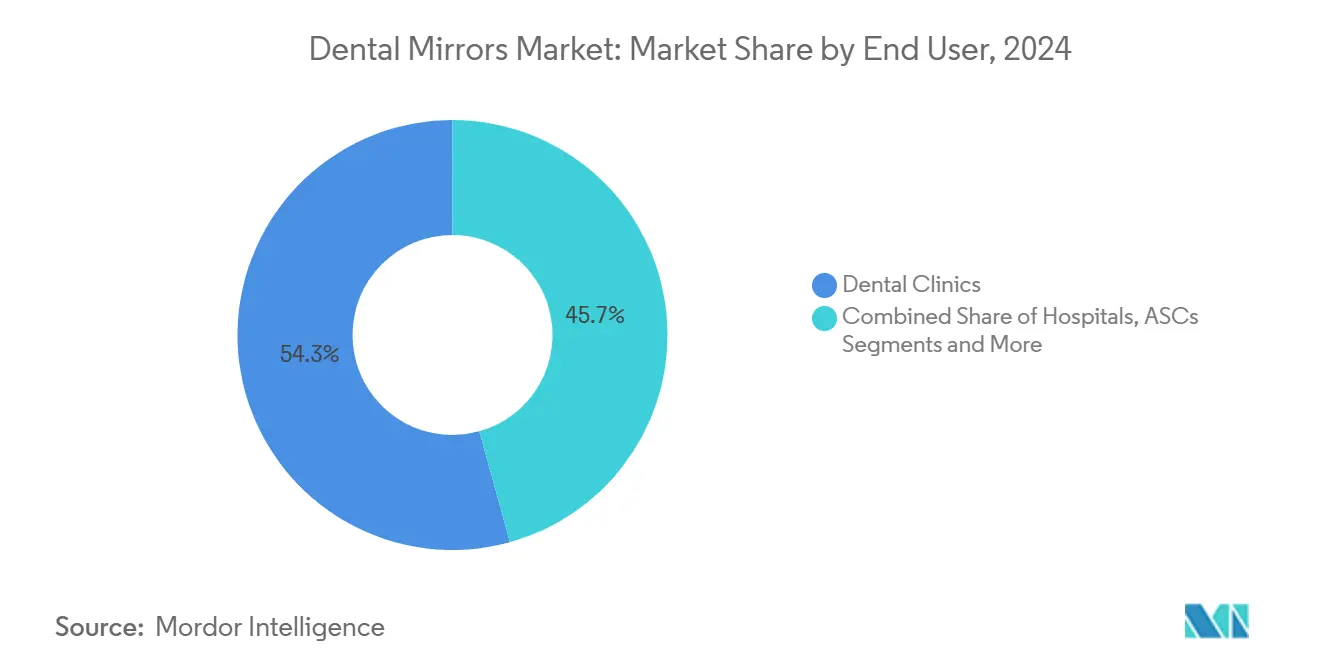

- Par utilisateur final, les cliniques dentaires détenaient 54,3 % de la taille du marché des Miroirs Dentaires en 2024 ; les centres chirurgicaux ambulatoires progressent à un TCAC de 9,1 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 32,4 % de la part des revenus du marché des Miroirs Dentaires en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 7,2 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Miroirs Dentaires

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prévalence Croissante des Caries Dentaires et des Maladies Parodontales | +1.20% | Mondial, avec la charge la plus élevée en Asie et dans les régions à ISS faible à moyen | Long terme (≥ 4 ans) |

| Croissance des Procédures de Dentisterie Esthétique | +1.00% | Amérique du Nord et Europe en cœur de marché, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des Cliniques Dentaires Privées et de la Base de Praticiens | +0.80% | APAC en cœur de marché, débordement vers le MEA et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Accent sur le Contrôle des Infections Stimulant les Miroirs à Usage Unique | +0.70% | Mondial, avec un accent réglementaire dans les marchés développés | Court terme (≤ 2 ans) |

| Formation Assistée par RA Nécessitant des Miroirs à Haute Réflectivité | +0.50% | Amérique du Nord et UE, adoption précoce dans les zones urbaines d'APAC | Long terme (≥ 4 ans) |

| Demande de Miroirs à Revêtement Rhodium pour les Empreintes Numériques | +0.40% | Mondial, concentré dans les cabinets technologiquement avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Caries Dentaires et des Maladies Parodontales

Les affections bucco-dentaires touchent des milliards de personnes dans le monde, créant un flux fiable d'examens qui maintient le marché des miroirs dentaires ancré dans la pratique quotidienne.[1]Organisation mondiale de la Santé, "Santé bucco-dentaire," who.int Environ 2,37 milliards de personnes souffraient de caries non traitées et 951,3 millions étaient atteintes de troubles parodontaux en 2024, garantissant que les miroirs restent fondamentaux pour le diagnostic tout au long de la période de prévision.[2]Collaborateurs GBD 2021 sur les Troubles Bucco-dentaires, "Tendances dans la Charge Mondiale des Affections Bucco-dentaires 1990-2021," lancet.com Les objectifs de réduction de l'Organisation mondiale de la Santé intensifient l'activité de dépistage à court terme, tandis que le vieillissement démographique et la pénétration des régimes sucrés prolongent la demande à long terme. La charge particulièrement élevée en Asie, associée à l'expansion des budgets de santé publique, constitue un pilier de croissance structurel. Des directives diagnostiques uniformes favorisent l'utilisation standardisée des miroirs, assurant une base résiliente pour les fabricants.

Croissance des Procédures de Dentisterie Esthétique

Les traitements esthétiques électifs propulsent le segment premium du marché des miroirs dentaires, les praticiens s'appuyant sur une optique améliorée pour évaluer les marges des facettes, l'assortiment des teintes et la symétrie du sourire. Le segment thérapeutique-esthétique des États-Unis poursuit une progression de plusieurs milliards de dollars, soutenu par des cohortes vieillissantes cherchant des corrections restauratrices et esthétiques, stimulant ainsi la demande de miroirs rhodium sans distorsion qui excellent sous un éclairage opératoire intense. L'influence des réseaux sociaux amplifie les attentes des patients, se traduisant par des volumes de procédures plus élevés et des remplacements récurrents de miroirs lors des phases de consultation et de suivi. Les cliniques d'Europe et d'Asie-Pacifique matures se tournent également vers des offres esthétiques, renforçant le volume mondial de miroirs.

Expansion des Cliniques Dentaires Privées et de la Base de Praticiens

La prolifération rapide des cliniques en Chine, en Inde et en Asie du Sud-Est introduit chaque année des milliers de nouveaux opérateurs au fauteuil, chacun ayant besoin d'un inventaire complet de miroirs. Les modèles de cabinets de groupe et les organisations de services dentaires institutionnalisent les achats en gros, favorisant les fournisseurs dotés d'une production stable et d'une maîtrise de la standardisation. Les fabricants internationaux établissent des entrepôts régionaux et des centres de formation pour fidéliser les clients dès le départ, renforçant l'ancrage du marché des miroirs dentaires dans les métropoles émergentes. Les incitations réglementaires à l'accréditation dans les pays en développement élèvent davantage les seuils de qualité des instruments, bénéficiant aux marques premium conformes aux normes FDA et ISO.

Accent sur le Contrôle des Infections Stimulant les Miroirs à Usage Unique

La vigilance post-pandémique accélère l'adoption de variantes jetables qui éliminent le risque de contamination croisée. Les directives du CDC américain interdisent catégoriquement le retraitement des dispositifs à usage unique, obligeant les cabinets à maintenir un flux régulier de miroirs en plastique ou en polymère économiques pour les procédures à haut risque. Les analyses de la dépréciation de la main-d'œuvre et des stérilisateurs révèlent de plus en plus une parité économique entre les coûts des cycles réutilisables et les jetables, notamment dans les centres chirurgicaux ambulatoires où la rotation est rapide. Les fabricants qui répondent avec des jetables recyclables ou en bioplastique s'alignent à la fois sur les agendas de conformité et de durabilité.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Pression sur les prix des fabricants locaux à bas coût | −0.7% | Mondial, plus aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Substitution par les scanners intra-oraux et les systèmes de caméras | −0.5% | Amérique du Nord et UE en cœur de marché, expansion vers l'APAC technologiquement avancé | Moyen terme (2-4 ans) |

| Préoccupations liées aux blessures ergonomiques favorisant les outils alternatifs | −0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Limites environnementales sur les instruments chromés | −0.3% | UE en cœur de marché, se répandant vers les marchés soucieux de l'environnement dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Prix des Fabricants Locaux à Bas Coût

Les producteurs asiatiques tirent parti des avantages salariaux et d'une surveillance réglementaire allégée pour sous-coter les marques premium, mettant à l'épreuve la défense des marges sur le marché des miroirs dentaires. Les miroirs réutilisables en acier inoxydable font face à une banalisation à mesure que les acheteurs axés sur les coûts négocient des remises sur volume. Pour maintenir leur positionnement, les acteurs mondiaux automatisent leurs usines et ajoutent des revêtements antibactériens qui justifient les différentiels de prix. La pression est prononcée dans les cliniques financées par les pouvoirs publics où les comités d'achat imposent des plafonds d'offre stricts.

Substitution par les Scanners Intra-Oraux et les Systèmes de Caméras

Les caméras haute définition capturent de plus en plus les surfaces occlusales autrefois visualisées uniquement à travers des miroirs, réduisant la dépendance à certaines étapes diagnostiques. Les premières données montrent que les empreintes numériques réduisent le temps au fauteuil et améliorent la communication avec le laboratoire, encourageant les cabinets aisés à se réorienter. Néanmoins, les miroirs restent indispensables dans les contextes d'urgence, d'hygiène et de restauration de base où la visualisation directe est la plus rapide. Le marché des miroirs dentaires fait donc face à une substitution partielle, et non totale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Intégration Numérique Stimule l'Innovation

Les miroirs réutilisables dominent le marché des miroirs dentaires avec 61,4 % des revenus en 2024, une position ancrée dans l'accessibilité financière et la compatibilité clinique universelle. Leur familiarité et leur large acceptation en matière de stérilisation maintiennent un renouvellement soutenu, notamment dans les cliniques multi-fauteuils. Les variantes jetables gagnent des parts croissantes à mesure que les règles de contrôle des infections se renforcent ; les contrats d'approvisionnement avec les centres ambulatoires soutiennent la croissance des volumes. Les miroirs numériques/intelligents intégrés, bien qu'ayant une base modeste, affichent un TCAC de 13,4 % à mesure que l'éclairage LED, la magnification et le transfert d'images Bluetooth convergent avec les plateformes de télédentisterie. Les fabricants ciblent des niveaux de prix premium en regroupant les miroirs dans des kits de flux de travail numérique, une stratégie qui élève davantage le marché des miroirs dentaires.

Les miroirs intelligents de deuxième génération font leurs débuts en 2025 avec des capteurs embarqués mesurant la condensation et la température de surface, signalant un passage vers des outils opératoires riches en données. Les conceptions double face et à surface frontale conservent une importance de niche en orthodontie et en restaurations esthétiques où la flexibilité angulaire et la précision de réflexion vraie sont essentielles. Dans toutes les catégories, la certification FDA de classe I reste un faible obstacle réglementaire, mais la documentation de stérilisation ISO génère une différenciation tangible, renforçant les réputations de marque au sein des comités d'achat académiques.

Par Matériau : Les Revêtements Avancés Commandent une Prime

Les miroirs en acier inoxydable détenaient 46,8 % de la taille du marché des miroirs dentaires en 2024, leur domination étant enracinée dans la durabilité et l'alignement coût-valeur. Ils restent l'option privilégiée pour les examens de routine et sont favorisés dans les appels d'offres gouvernementaux. Les modèles à revêtement rhodium, en revanche, progressent à un TCAC de 11,2 % grâce à une luminosité accrue, une immunité aux rayures et une compatibilité avec la photographie intra-orale. À mesure que les flux de travail esthétiques et numériques se développent, la prime de performance du rhodium gagne une justification clinique, stimulant les volumes en Asie urbaine et dans les cabinets privés américains. Les variantes en titane, plus légères et intrinsèquement biocompatibles, apparaissent dans les kits chirurgicaux et pédiatriques où la réduction de la fatigue de l'opérateur est importante.

Les revêtements antibactériens avancés — tels que les couches de nitrure de titane qui réduisent l'adhésion bactérienne de près de 90 % — émergent comme des différenciateurs dans les suites de procédures à haut risque, indiquant un avenir où l'efficacité antimicrobienne devient un critère d'achat.[3]Yongcun Bao et al., "Résistance à la Corrosion et Activité Antibactérienne des Revêtements Ti-N-O," sciencedirect.com Les miroirs en polymère occupent la niche à usage unique, de plus en plus approvisionnés via des mélanges biodégradables répondant aux politiques d'éco-approvisionnement en Europe. La R&D en cours sur les surfaces oxydées par plasma suggère un pipeline de miroirs capables de maintenir la stérilité sur des intervalles plus longs, renforçant l'arc de premiumisation au sein du marché des miroirs dentaires.

Par Utilisateur Final : Les Cliniques Mènent l'Adoption

Les cliniques dentaires ont généré 54,3 % des revenus mondiaux en 2024, reflétant leur rôle de prestataires de soins de première ligne ; les flux de travail d'hygiène de routine, de restauration et d'esthétique consomment collectivement une grande quantité de miroirs. Les groupes multi-sites standardisent les achats, signant souvent des cadres d'approvisionnement pluriannuels avec les principaux fabricants. Les hôpitaux, bien que représentant une part plus faible, maintiennent des achats réguliers pour les salles de chirurgie buccale d'urgence et les services intégrés de tête et de cou. Les centres chirurgicaux ambulatoires surpassent tous les autres avec un TCAC de 9,1 %, propulsés par la migration des procédures des soins hospitaliers vers les soins ambulatoires et des mandats stricts d'usage unique qui doublent le volume de miroirs par cas.

Les instituts académiques et de recherche soutiennent la demande de miroirs premium à réflexion vraie utilisés dans les laboratoires de simulation et les essais évaluant de nouveaux revêtements. Les programmes de résidence augmentent encore la consommation car chaque cohorte nécessite des ensembles complets d'instruments. L'intégration interdisciplinaire sous les ombrelles des systèmes de santé accélère les achats en volume, renforçant la résilience du marché des miroirs dentaires même lorsque la demande élective se modère.

Analyse Géographique

L'Amérique du Nord a dominé le marché des miroirs dentaires avec 32,4 % des revenus en 2024. La forte pénétration des assurances soutient des visites d'hygiène semestrielles, chacune nécessitant de nouveaux miroirs d'examen. La vigilance accrue en matière de contrôle des infections post-COVID pousse les cliniques vers des options en rhodium et en polymère à usage unique. Les cabinets américains investissent également dans des miroirs intelligents qui s'interfacent avec les logiciels d'imagerie pour rationaliser la documentation. Les avantages de santé provinciaux du Canada fournissent une demande de base ; les cabinets privés ajoutent un volume premium par-dessus, notamment dans les pôles esthétiques comme Toronto et Vancouver.

L'Asie-Pacifique affiche la courbe la plus prononcée, avec un TCAC de 7,2 % jusqu'en 2030. Les constructions d'hôpitaux et de cliniques privées en Chine créent chaque année des milliers de nouveaux fauteuils opératoires, tandis que le système de facultés dentaires de l'Inde diplôme une vaste cohorte de praticiens qui achètent immédiatement des kits d'entrée de gamme. Les cliniques japonaises, connues pour leur adoption précoce des technologies, adoptent des miroirs rhodium à haute réflectivité pour optimiser les flux de travail des scanners. L'écosystème de tourisme médical de la Corée du Sud amplifie la demande d'optiques premium. Les clusters de fabrication régionaux à Shenzhen et Mumbai s'intègrent verticalement, livrant des produits compétitifs en termes de coûts mais conformes aux normes qui alimentent les flux domestiques et d'exportation, renforçant davantage le marché des miroirs dentaires.

La base mature de l'Europe croît régulièrement, soutenue par le remboursement étatique qui garantit des bilans préventifs. Les marques allemandes et suisses maintiennent des réputations d'exportation pour l'ingénierie de précision, tandis que les directives environnementales de l'UE éliminent progressivement le chromage, orientant la demande vers des polymères recyclables et le titane. L'essor esthétique de l'Europe du Sud stimule les ventes de miroirs rhodium, tandis que les appels d'offres nordiques mettent l'accent sur la durabilité, favorisant les fournisseurs disposant d'évaluations du cycle de vie. L'Europe de l'Est, qui rattrape son retard en densité de cliniques, offre un potentiel géographique supplémentaire pour les miroirs réutilisables à prix moyen.

Paysage Concurrentiel

Le marché des miroirs dentaires reste modérément concentré. HuFriedyGroup, Dentsply Sirona et KaVo Kerr s'appuient sur des catalogues de longue date, une distribution multicanal et des initiatives de formation continue qui approfondissent la fidélité à la marque. L'acquisition de SS White Dental par HuFriedyGroup en 2024 a élargi sa plateforme de fabrication et renforcé la profondeur des instruments spécialisés. Dentsply Sirona a développé son unité Essential Dental Solutions, capturant des commandes de stockage liées aux lancements de nouveaux produits. KaVo Kerr canalise l'innovation en matière de miroirs à travers son bras d'imagerie DEXIS, en mettant l'accent sur l'intégration de miroirs intelligents avec des caméras intra-orales prévues pour une sortie en 2025.

Les acteurs de second rang — LM-Dental, Carl Martin et Brasseler — se distinguent par leur savoir-faire artisanal et des innovations de niche telles que des manches ergonomiques réduisant les tensions au poignet. Les fabricants sous contrat en Inde et au Pakistan fournissent des miroirs en acier inoxydable sous marque privée à des distributeurs comme Henry Schein, intensifiant la concurrence par les prix dans les catégories de base. Les citations du système qualité FDA, telles que l'avertissement de 2024 adressé à Integra LifeSciences, illustrent les obstacles réglementaires que les nouveaux entrants doivent surmonter. Malgré les menaces de substitution progressives, les miroirs restent un consommable fondamental, maintenant le secteur attractif pour les investisseurs, comme en témoigne la prise de participation minoritaire de KKR de 4,1 milliards USD dans Henry Schein en 2025.

Leaders du Secteur des Miroirs Dentaires

HuFriedyGroup

KaVo Dental GmbH

Integra LifeSciences

LM-Dental

Carl Martin GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Henry Schein a annoncé un investissement stratégique de 4,1 milliards USD par KKR, avec des produits affectés à l'expansion accélérée des produits et au renforcement des capacités numériques.

- Décembre 2024 : La FDA a émis une lettre d'avertissement à Integra LifeSciences décrivant des lacunes dans la fabrication de dispositifs qui doivent être corrigées pour maintenir l'accès au marché.

- Octobre 2024 : HuFriedyGroup a acquis SS White Dental, ajoutant des fraises en carbure et en diamant qui complètent son portefeuille de miroirs tout en élargissant sa portée de fabrication mondiale.

Portée du Rapport Mondial sur le Marché des Miroirs Dentaires

| Miroirs Dentaires Réutilisables |

| Miroirs Dentaires Jetables |

| Miroirs à Surface Frontale |

| Miroirs Double Face |

| Miroirs Numériques/Intelligents Intégrés |

| Acier Inoxydable |

| Revêtement Rhodium |

| Titane |

| Polymère/Plastique |

| Autres Alliages |

| Hôpitaux |

| Cliniques Dentaires |

| Centres Chirurgicaux Ambulatoires |

| Instituts Académiques et de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Miroirs Dentaires Réutilisables | |

| Miroirs Dentaires Jetables | ||

| Miroirs à Surface Frontale | ||

| Miroirs Double Face | ||

| Miroirs Numériques/Intelligents Intégrés | ||

| Par Matériau | Acier Inoxydable | |

| Revêtement Rhodium | ||

| Titane | ||

| Polymère/Plastique | ||

| Autres Alliages | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Dentaires | ||

| Centres Chirurgicaux Ambulatoires | ||

| Instituts Académiques et de Recherche | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Miroirs Dentaires en 2025 ?

La taille du marché des Miroirs Dentaires est de 512,77 millions USD en 2025.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les miroirs numériques/intelligents intégrés sont en tête avec un TCAC projeté de 13,4 % jusqu'en 2030.

Pourquoi les miroirs à revêtement rhodium gagnent-ils des parts de marché ?

Ils offrent une réflectivité supérieure et une résistance aux rayures, les rendant idéaux pour les flux de travail numériques et les procédures esthétiques.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 7,2 % jusqu'en 2030, alimenté par l'expansion des cliniques et la hausse du revenu disponible.

Comment le contrôle des infections façonne-t-il la demande ?

Des directives CDC plus strictes accélèrent l'adoption de miroirs jetables à usage unique, notamment dans les contextes ambulatoires et à haut risque.

Qui sont les principaux leaders du secteur ?

HuFriedyGroup, Dentsply Sirona et KaVo Kerr dominent grâce à de larges portefeuilles, une distribution mondiale et une innovation produit continue.

Dernière mise à jour de la page le: