Taille et Part du Marché des VDI Basés sur le Cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.31 Milliards de dollars |

| Taille du Marché (2030) | 19.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

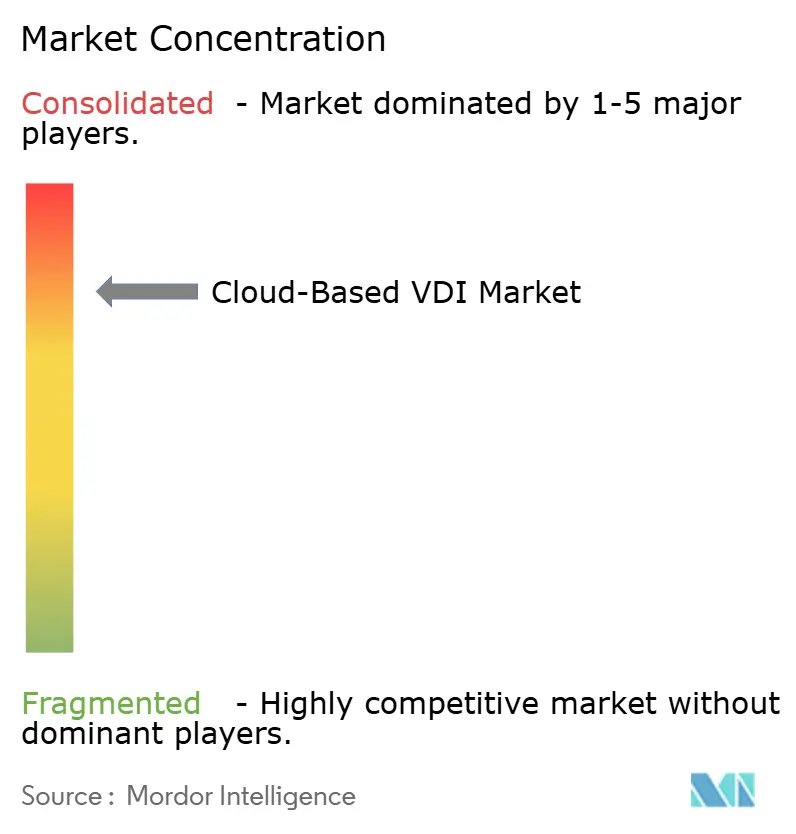

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des VDI Basés sur le Cloud par Mordor Intelligence

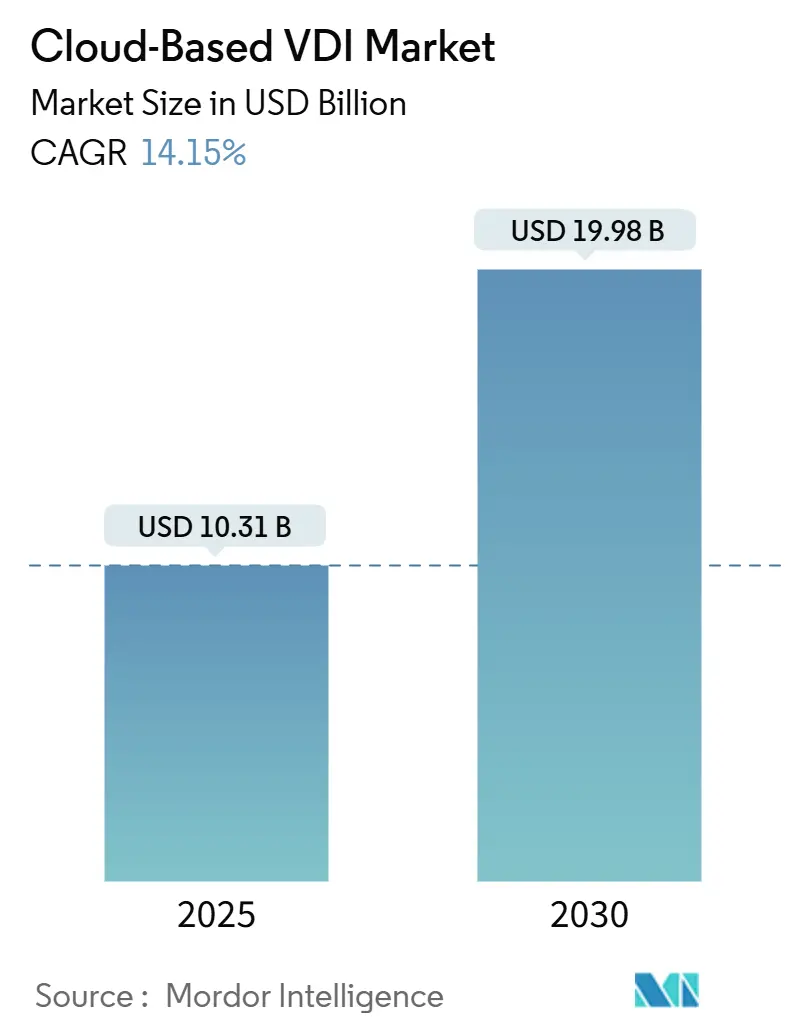

La taille du marché des VDI basés sur le cloud est estimée à 10,31 milliards USD en 2025 et devrait atteindre 19,98 milliards USD d'ici 2030, à un CAGR de 14,15 % pendant la période de prévision (2025-2030).

La dynamique reflète le basculement généralisé de la virtualisation sur site vers les bureaux fournis par le cloud, propulsé par la normalisation du travail hybride, les mandats de sécurité zéro confiance et les dépenses en capital des hyperscalers. La dépendance croissante aux GPU pour les charges de travail à forte intensité graphique, l'adoption rapide de l'IA pour l'analyse de l'expérience utilisateur et les lois régionales sur la souveraineté des données façonnent davantage la demande. L'intensification de la concurrence entre Microsoft Azure Virtual Desktop, Citrix DaaS, Amazon WorkSpaces et ChromeOS Flex de Google Cloud maintient les prix sous contrôle tout en accélérant l'innovation des fonctionnalités. Les entreprises s'appuient sur des architectures non persistantes pour réduire les coûts de stockage et diminuer les surfaces d'attaque, et les fournisseurs de services gérés élargissent l'accès aux petites et moyennes entreprises, soutenant la trajectoire globale du marché des VDI basés sur le cloud.

Principaux Enseignements du Rapport

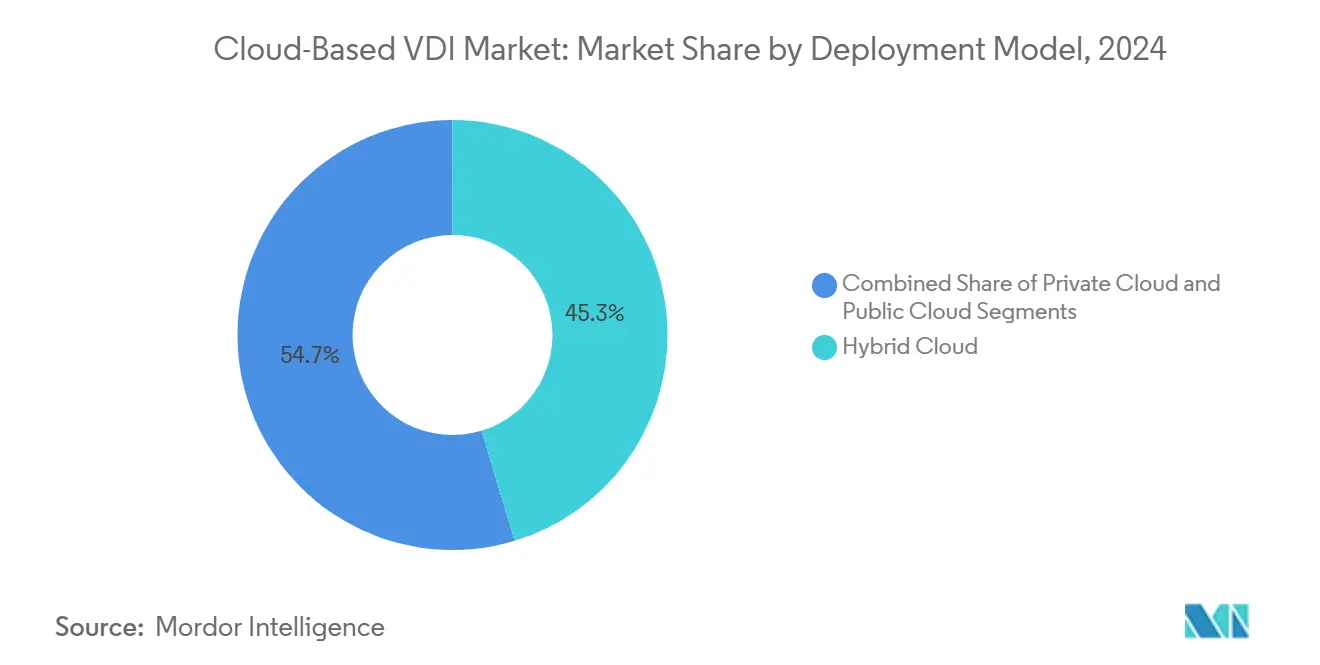

- Par modèle de déploiement, le cloud hybride a capturé 45,32 % de la part du marché des VDI basés sur le cloud en 2024, tandis que les déploiements en cloud public devraient progresser à un CAGR de 16,43 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises ont représenté 45,76 % de la part des revenus en 2024, tandis que les petites et moyennes entreprises se développent à un CAGR de 16,71 % jusqu'en 2030.

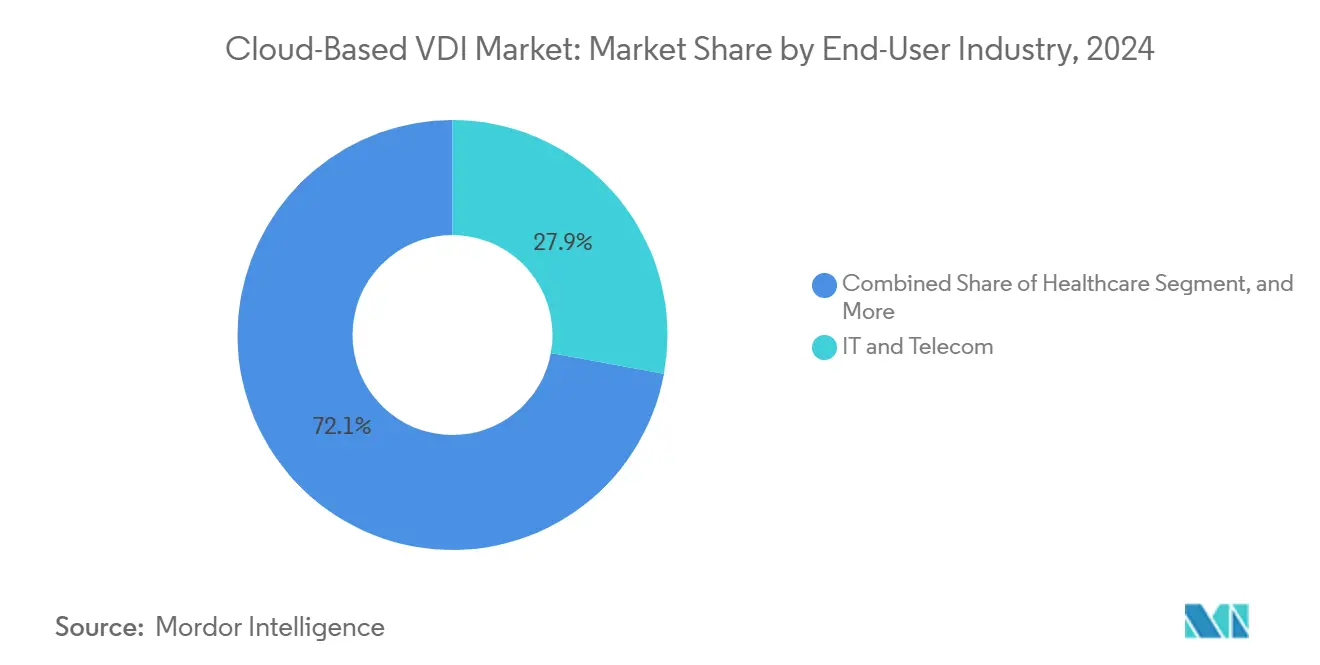

- Par secteur d'utilisation final, l'informatique et les télécommunications ont mené avec 27,89 % de la part des revenus en 2024, tandis que la santé devrait enregistrer le CAGR le plus rapide de 14,57 % jusqu'en 2030.

- Par persistance du bureau, les configurations non persistantes ont représenté 59,93 % de la part en 2024 et devraient également afficher le CAGR le plus élevé de 15,83 % pendant la période de prévision.

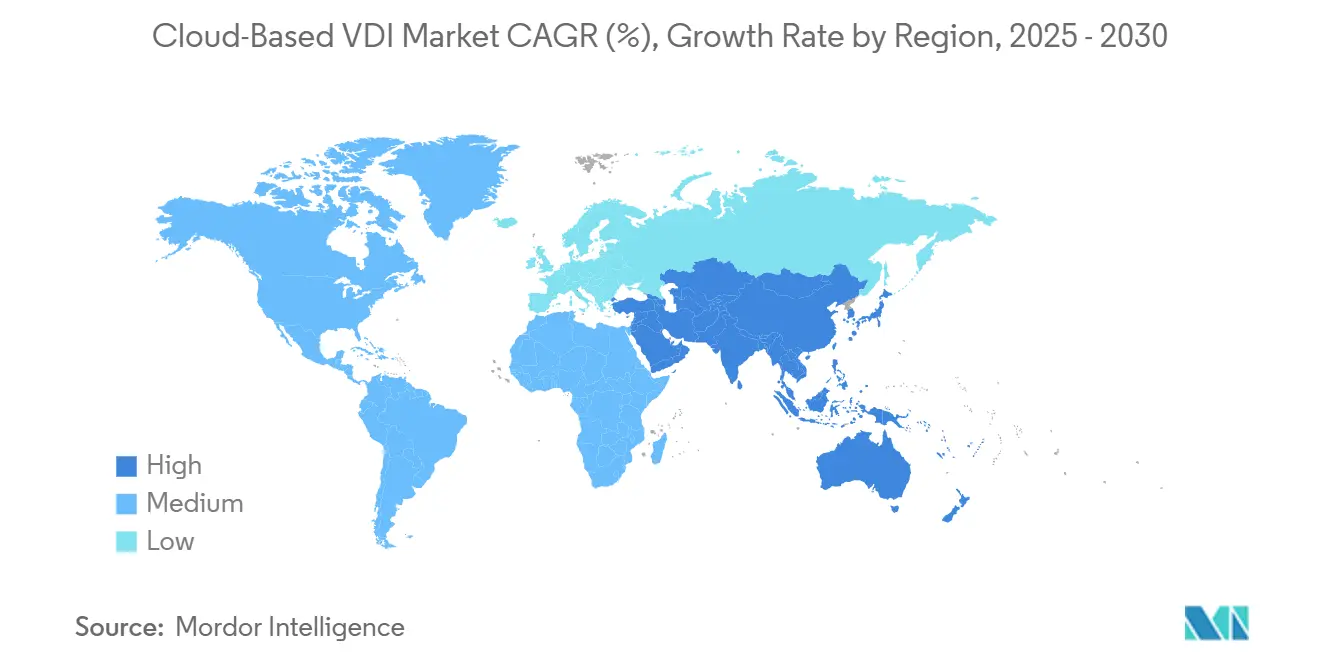

- Par géographie, l'Amérique du Nord a mené avec 37,43 % de la part des revenus en 2024, tandis que l'Asie-Pacifique est positionnée pour croître à un CAGR de 14,82 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des VDI Basés sur le Cloud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prolifération du travail hybride et du BYOD | +3.2% | Amérique du Nord, Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Architecture centralisée de réduction des coûts | +2.8% | PME mondiales | Court terme (≤ 2 ans) |

| Évolutivité des hyperscalers et portée mondiale | +2.1% | Asie-Pacifique, marchés émergents | Moyen terme (2-4 ans) |

| Impératifs de sécurité et de conformité | +2.4% | Europe, secteurs de la santé | Court terme (≤ 2 ans) |

| Analyse de l'expérience utilisateur pilotée par l'IA | +1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Déploiements GPU en périphérie (PoP) | +1.3% | Pôles de fabrication urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du travail hybride et du BYOD

L'acceptation par les entreprises du travail hybride a transformé l'accès sécurisé aux bureaux en tout lieu et à tout moment en une exigence de base. Hackensack Meridian Health a migré 31 000 employés vers des terminaux basés sur ChromeOS et Citrix DaaS, atteignant des connexions en moins de cinq secondes tout en maintenant les informations de santé protégées (PHI) hors des appareils. Des déploiements similaires au Bolton NHS ont réduit les temps de connexion à 2-3 secondes sur des clients légers et ont assuré la fidélité des images diagnostiques dans 30 établissements. L'adoption du BYOD complique le contrôle des terminaux, de sorte que les fournisseurs intègrent des vérifications de posture des appareils en temps réel et une authentification contextuelle, élargissant le marché adressable des VDI basés sur le cloud.

Architecture centralisée de réduction des coûts

Le transfert des bureaux vers le cloud réduit les cycles de renouvellement, diminue les effectifs informatiques locaux et réduit la consommation d'énergie. Le passage de Gateway Technical College d'un environnement VMware sur site défaillant à V2 Cloud a réduit les tickets d'assistance de dix fois et a libéré le personnel pour des travaux stratégiques. [1]V2 Cloud Solutions, "Témoignage client de Gateway Technical College," v2cloud.com St. Joseph's Health prend désormais en charge jusqu'à 1 800 sessions Citrix simultanées sur 200 serveurs gérés par une équipe de deux personnes, témoignant des efficacités opex qui alimentent la croissance du marché des VDI basés sur le cloud. Les économies d'énergie annuelles renforcent également les objectifs de durabilité, consolidant l'argumentaire commercial.

Évolutivité des hyperscalers et portée mondiale

Microsoft a alloué 80 milliards USD aux centres de données prêts pour l'IA en 2025, élargissant les régions Azure qui hébergent Azure Virtual Desktop. Le Southern District Health Board a utilisé Citrix Cloud pour déployer des charges de travail à proximité des cliniciens tout en respectant les règles de résidence des données en Nouvelle-Zélande. L'expansion de l'empreinte du cloud public réduit la latence, permet une capacité en rafale et rapproche les instances GPU des utilisateurs en périphérie, élargissant la base adressable du marché des VDI basés sur le cloud.

Impératifs de sécurité et de conformité

Les pics de rançongiciels et les lois strictes sur la confidentialité poussent les organisations vers des bureaux gérés de manière centralisée. Les acquisitions par Citrix en 2024 de deviceTRUST et Strong Network ont ajouté une analyse de posture en temps réel et des espaces de travail de développement sécurisés à sa plateforme. L'hôpital psychiatrique d'Opava utilise le filigranage Citrix et des canaux chiffrés pour protéger les données des patients dans 20 bâtiments. De meilleures pistes d'audit et l'alignement zéro confiance renforcent la confiance dans le secteur des VDI basés sur le cloud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Contraintes de bande passante et de latence | -2.1% | Régions rurales et en développement | Moyen terme (2-4 ans) |

| Choc tarifaire des opex par rapport aux capex amortis | -1.8% | PME sensibles aux coûts dans le monde entier | Court terme (≤ 2 ans) |

| Mandats de résidence/souveraineté des données | -1.5% | Europe, ASEAN, secteurs réglementés | Moyen terme (2-4 ans) |

| Verrouillage fournisseur par protocole propriétaire | -1.2% | Grandes entreprises mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de bande passante et de latence

Les bureaux en streaming haute définition sont défaillants sur des liaisons sous-optimales. Les appliances de périphérie avec cache GPU local aident, mais les déploiements du haut débit rural sont en retard. Les utilisateurs soumis à la gigue signalent des baisses de productivité, freinant une partie de l'adoption du marché des VDI basés sur le cloud. Les fournisseurs intègrent désormais des codecs adaptatifs et une prélecture prédictive, mais les mises à niveau du dernier kilomètre restent essentielles.

Choc tarifaire des opex par rapport aux capex amortis

Les factures d'abonnement peuvent dépasser les calendriers d'amortissement du matériel existant. Après les réinitialisations de licences VMware par Broadcom, certaines entreprises ont fait face à des augmentations de coûts de 3 à 6 fois et ont migré vers Citrix ou des plateformes ouvertes. Les modèles de coût total qui tiennent compte des économies d'énergie, d'espace et de personnel atténuent les préoccupations, mais le choc tarifaire ralentit temporairement les migrations parmi les PME aux budgets serrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Les Stratégies Hybrides Favorisent la Flexibilité

Les implémentations hybrides ont capturé 45,32 % du marché des VDI basés sur le cloud en 2024, les entreprises fusionnant la conformité sur site avec l'élasticité du cloud public. Le Southern District Health Board a combiné des centres de données locaux avec Citrix Cloud pour maintenir la souveraineté tout en préparant les futures expansions Azure. Les services de cloud public s'accélèrent à un CAGR de 16,43 %, soutenus par la montée en puissance des centres de données IA de Microsoft et le lancement de Citrix DaaS pour Amazon WorkSpaces Core. Le cloud privé reste essentiel pour les charges de travail sensibles — l'hôpital psychiatrique d'Opava héberge Citrix dans son propre centre de données pour maintenir un contrôle total des données.

La dynamique du cloud public découle des lancements de régions, des instances GPU à tarif fixe et des certifications ISO/FedRAMP. La taille du marché des VDI basés sur le cloud pour les déploiements publics devrait ajouter plus de 4 milliards USD entre 2025 et 2030. Les alliances entre fournisseurs — le pacte de huit ans entre Citrix et Microsoft et l'acquisition de CloudJumper par NetApp — simplifient les chemins de migration lift-and-shift. La flexibilité hybride assure la continuité des activités, expliquant pourquoi les entreprises allouent de nouveaux budgets à l'orchestration VDI multi-cloud.

Par Taille d'Organisation : L'Adoption par les PME Redéfinit la Demande

Les grandes entreprises ont conservé 45,76 % de la part des revenus, soutenues par des déploiements tels que celui de Hackensack Meridian Health dans 17 hôpitaux. Pourtant, les PME sont les plus rapides à progresser avec un CAGR de 16,71 %, bénéficiant de modèles de services gérés qui suppriment la complexité architecturale. Foundation IT a utilisé Parallels RAS pour servir des ingénieurs à distance sans administrateurs VDI à temps plein. [2]Parallels International, "Étude de cas Foundation IT," parallels.com

Des coûts d'entrée plus faibles, une facturation basée sur la consommation et des clients uniquement navigateur réduisent les obstacles à l'intégration, élargissant le marché des VDI basés sur le cloud. Les fournisseurs lancent des incitations à la migration ciblant le choc tarifaire post-licence VMware. Les fournisseurs de services gérés (MSP) regroupent la sécurité, la sauvegarde et la surveillance, positionnant le secteur des VDI basés sur le cloud comme un outil accessible pour les entreprises de 50 postes, et pas seulement pour les conglomérats mondiaux.

Par Secteur d'Utilisation Final : La Santé Accélère les Soins Numériques

L'informatique et les télécommunications ont représenté 27,89 % des revenus, capitalisant sur les tests rapides d'applications et les environnements de développement sécurisés. La santé, cependant, devrait dépasser tous les secteurs avec un CAGR de 14,57 % jusqu'en 2030. Queensland Health intègre la vidéo Pexip avec les bureaux Citrix pour permettre des consultations virtuelles sous une sécurité conforme à la HIPAA. Le déploiement de clients légers du Bolton NHS a assuré la fidélité des images pour la radiologie et réduit le gaspillage d'énergie.

La télémédecine, les portails d'ordonnances électroniques et la mobilité des cliniciens 24h/24 et 7j/7 poussent les hôpitaux vers l'adoption du marché des VDI basés sur le cloud. Le déploiement de 1 500 postes d'Anunta pour un BPO médical a confirmé l'évolutivité des cliniques virtuelles sécurisées. [3]Anunta Technology, "Mise à l'échelle de 1 500 bureaux virtuels," anuntatech.com Le commerce de détail, la fabrication et l'éducation continuent une adoption régulière pour les stations de conception graphique, les tableaux de bord d'assurance qualité et les salles de classe hybrides.

Par Persistance du Bureau : Le Mode Sans État Gagne sur la Sécurité

Les images non persistantes ont détenu une part de 59,93 % et maintiendront un CAGR de 15,83 %. Les bureaux sans état disparaissent à la déconnexion, s'alignant sur le zéro confiance et le RGPD. Les instances en mémoire uniquement de l'hôpital psychiatrique d'Opava limitent le rayon d'impact des violations. Les images de référence centralisées réduisent la charge de correction, alimentant le marché des VDI basés sur le cloud.

Les bureaux persistants restent pour les ingénieurs ayant besoin de caches CAO locaux ou les créatifs s'appuyant sur des modules complémentaires personnalisés. La déduplication du stockage et la gestion de l'environnement utilisateur atténuent la douleur des coûts, mais les conseils d'administration axés sur la sécurité optent de plus en plus par défaut pour des pools non persistants pour le personnel courant. Des mélanges hybrides des deux modèles émergent comme meilleures pratiques.

Analyse Géographique

L'Amérique du Nord a représenté 37,43 % des revenus de 2024 grâce à des normes de travail hybride matures, une présence profonde des hyperscalers et une adoption agressive du zéro confiance. Des géants de la santé comme Hackensack Meridian Health illustrent l'orchestration multi-cloud et multi-fournisseur à grande échelle. Les mandats fédéraux et étatiques en matière de protection des données aiguisent également la demande.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 14,82 % jusqu'en 2030. Les hyperscalers ont ouvert de nouvelles régions en Inde, en Indonésie et en Nouvelle-Zélande, facilitant les obstacles à la localisation des données. Le déploiement à faible latence de Citrix Cloud du Southern District Health Board illustre une architecture respectueuse de la conformité. Néanmoins, les différentes lois de résidence des données de l'ASEAN obligent les fournisseurs à offrir des contrôles de localisation granulaires, encourageant davantage de conceptions hybrides.

L'Europe affiche une croissance régulière, stimulée par le RGPD. Les économies d'énergie des clients légers résonnent dans les stratégies de réduction des émissions de carbone, comme en témoigne le Bolton NHS. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont naissants mais en hausse ; les déploiements nationaux de la 5G et les plans de numérisation du secteur public stimulent les projets pilotes de preuves de concept VDI. Les vents contraires économiques et la connectivité inégale tempèrent les conversions à grande échelle, mais les services gérés aident à contourner les dépenses d'investissement, élargissant l'empreinte du marché des VDI basés sur le cloud.

Paysage Concurrentiel

La concurrence est modérée. Microsoft, Amazon, Google et Citrix détiennent collectivement une part importante, mais les fournisseurs émergents se différencient par la spécialisation verticale et l'informatique en périphérie. L'acquisition par Citrix d'Unicon en 2025 a ajouté 2,5 millions de terminaux eLux, approfondissant le contrôle des terminaux. L'achat par KKR de l'unité EUC de VMware réinitialise la stratégie pour Horizon Cloud sous une nouvelle propriété.

L'investissement dans la télémétrie IA est la nouvelle course aux armements. Microsoft a investi 80 milliards USD dans des centres de données IA, favorisant des analyses à faible latence pour Azure Virtual Desktop. Citrix associe deviceTRUST et Strong Network pour étendre le zéro confiance jusqu'au référentiel de code. L'acquisition de CloudJumper par NetApp pousse les géants du stockage dans le secteur des VDI basés sur le cloud.

Les alliances de canaux s'intensifient également. Scale Computing s'est associé à Leostream pour livrer des clusters VDI clés en main installables en moins de quatre heures. Apporto a rejoint le programme IGEL Ready pour les salles de classe axées sur le navigateur. La concurrence par les prix reste équilibrée, les fournisseurs contrant les changements de tarification VMware en vantant un calcul à tarif fixe prévisible.

Leaders du Secteur des VDI Basés sur le Cloud

Broadcom Inc.

Citrix Systems, Inc.

Microsoft Corporation

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : ZEDEDA a intégré la prise en charge de NVIDIA Jetson pour les bureaux IA en périphérie.

- Janvier 2025 : Citrix a finalisé son acquisition d'Unicon, ajoutant le système d'exploitation de terminal eLux.

- Décembre 2024 : Citrix a acquis deviceTRUST et Strong Network pour renforcer le zéro confiance.

- Novembre 2024 : Citrix DaaS a été lancé pour Amazon WorkSpaces Core avec une tarification fixe.

Portée du Rapport Mondial sur le Marché des VDI Basés sur le Cloud

| Cloud Public |

| Cloud Privé |

| Cloud Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Informatique et Télécommunications |

| BFSI |

| Santé |

| Éducation |

| Gouvernement et Secteur Public |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| Autres Secteurs d'Utilisation Final |

| VDI Persistant |

| VDI Non Persistant |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Modèle de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Cloud Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | ||

| BFSI | |||

| Santé | |||

| Éducation | |||

| Gouvernement et Secteur Public | |||

| Fabrication | |||

| Commerce de Détail et Commerce Électronique | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Persistance du Bureau | VDI Persistant | ||

| VDI Non Persistant | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des VDI basés sur le cloud ?

La taille du marché des VDI basés sur le cloud a atteint 10,31 milliards USD en 2025 et devrait presque doubler pour atteindre 19,98 milliards USD d'ici 2030.

Quel CAGR est attendu pour les VDI cloud jusqu'en 2030 ?

Un CAGR de 14,15 % est prévu pour la période 2025-2030, porté par le travail hybride, les mandats zéro confiance et l'expansion des hyperscalers.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les VDI en cloud public mènent avec un CAGR de 16,43 % grâce aux nouveaux centres de données régionaux et aux instances GPU à prix fixe.

Pourquoi la santé adopte-t-elle les VDI cloud si rapidement ?

La télémédecine, la mobilité des cliniciens 24h/24 et 7j/7 et les besoins stricts de conformité poussent les hôpitaux vers des bureaux sans état gérés de manière centralisée.

Quelle est la principale contrainte à une adoption plus large des VDI ?

La bande passante limitée dans les zones rurales et le choc tarifaire des abonnements pour les PME restent les plus grands obstacles, bien que les mesures d'atténuation s'améliorent.

Qui sont les principaux fournisseurs ?

Microsoft, Citrix, Amazon et Google occupent des positions de premier plan, avec NetApp, Scale Computing, Apporto et d'autres qui se développent via des stratégies de niche.

Dernière mise à jour de la page le: