Taille et part du marché de l'externalisation de l'analytique des données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.54 Milliards de dollars |

| Taille du Marché (2031) | 61.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation de l'analytique des données par Mordor Intelligence

La taille du marché de l'externalisation de l'analytique des données était évaluée à 10,89 milliards USD en 2025 et devrait croître de 14,54 milliards USD en 2026 pour atteindre 61,58 milliards USD d'ici 2031, à un TCAC de 33,47 % au cours de la période de prévision (2026-2031). Les entreprises accélèrent la transition des infrastructures analytiques capitalistiques sur site vers des arrangements à dépenses opérationnelles variables qui exploitent l'expertise spécialisée de tiers. La croissance rapide des volumes de données d'entreprise, le déploiement précoce de l'IA générative et des exigences de conformité toujours plus strictes continuent d'orienter la demande vers des prestataires externes. Parallèlement, les modèles de livraison hybrides reconfigurent les décisions d'approvisionnement, les entreprises cherchant à équilibrer les économies de coûts avec les obligations de souveraineté des données. L'intensité concurrentielle s'accroît, car les principaux prestataires de services investissent massivement dans des plateformes d'IA, des accélérateurs sectoriels et des structures commerciales basées sur les résultats qui lient la rémunération à des résultats commerciaux mesurables.

Principaux enseignements du rapport

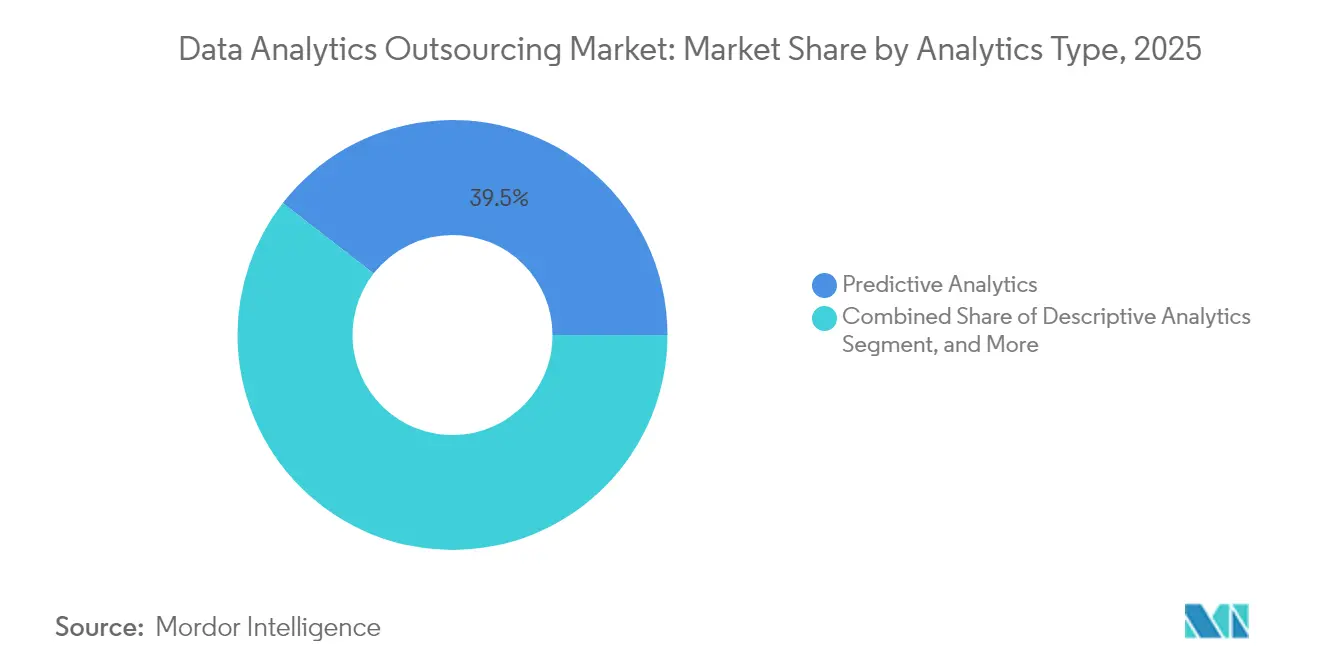

- Par type d'analytique, l'analytique prédictive a dominé avec 39,48 % de la part de marché de l'externalisation de l'analytique des données en 2025. L'analytique prescriptive devrait se développer à un TCAC de 34,32 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI détenait 27,05 % de la part de marché de l'externalisation de l'analytique des données en 2025 ; le secteur de la santé devrait croître à un TCAC de 34,15 % jusqu'en 2031.

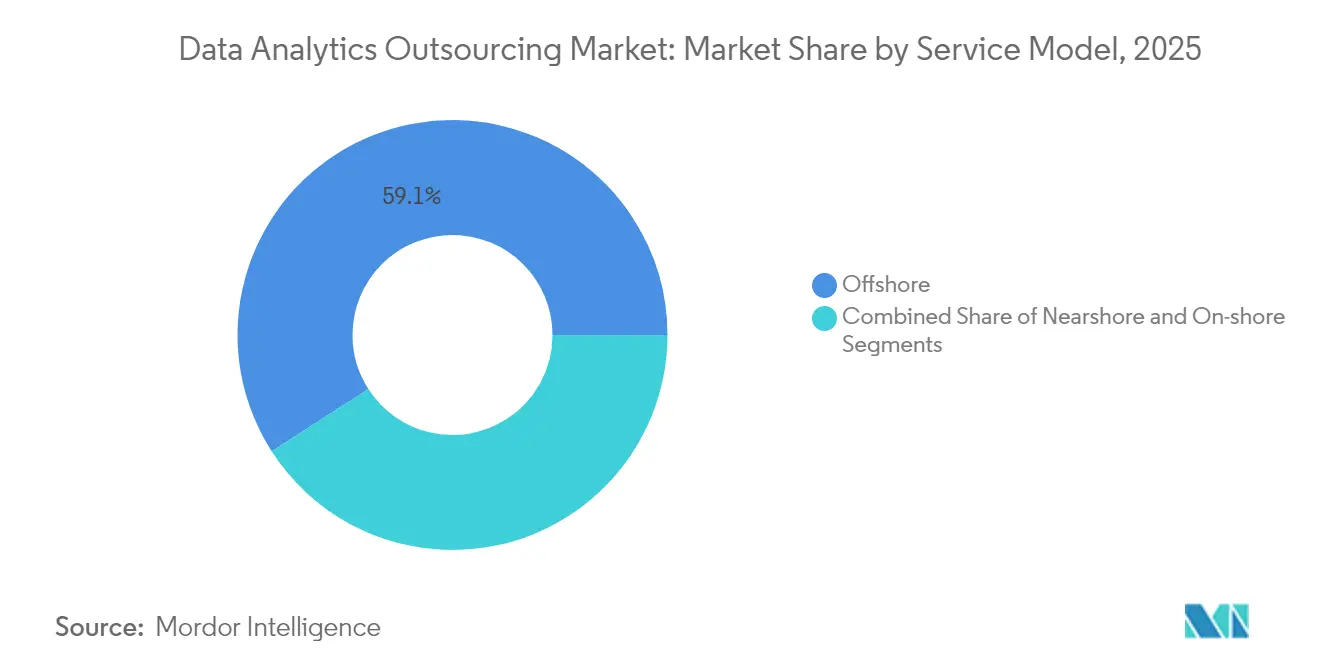

- Par modèle de service, les services offshore représentaient 59,10 % de la taille du marché de l'externalisation de l'analytique des données en 2025, tandis que la livraison nearshore progresse à un TCAC de 34,88 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 66,05 % de la demande en 2025 ; les PME devraient progresser à un TCAC de 35,02 % jusqu'en 2031.

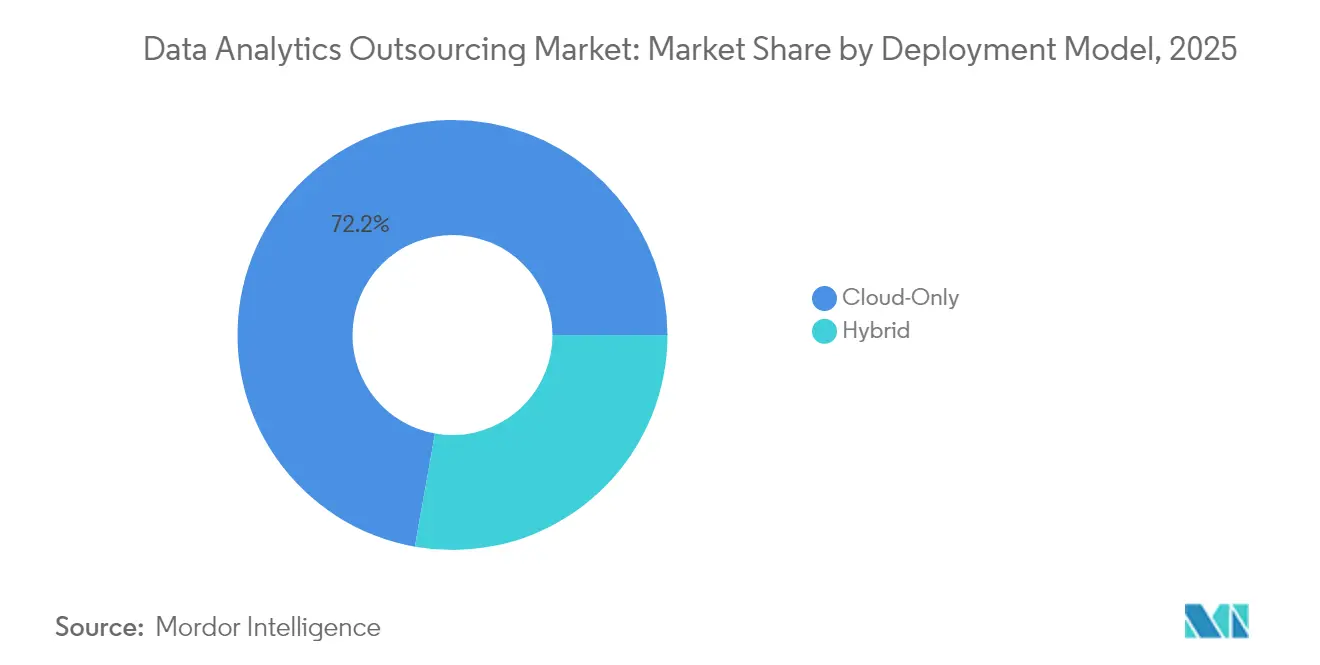

- Par modèle de déploiement, les approches cloud uniquement ont capté 72,20 % de la part de marché de l'externalisation de l'analytique des données en 2025, tandis que le cloud hybride croît à un TCAC de 35,09 % jusqu'en 2031.

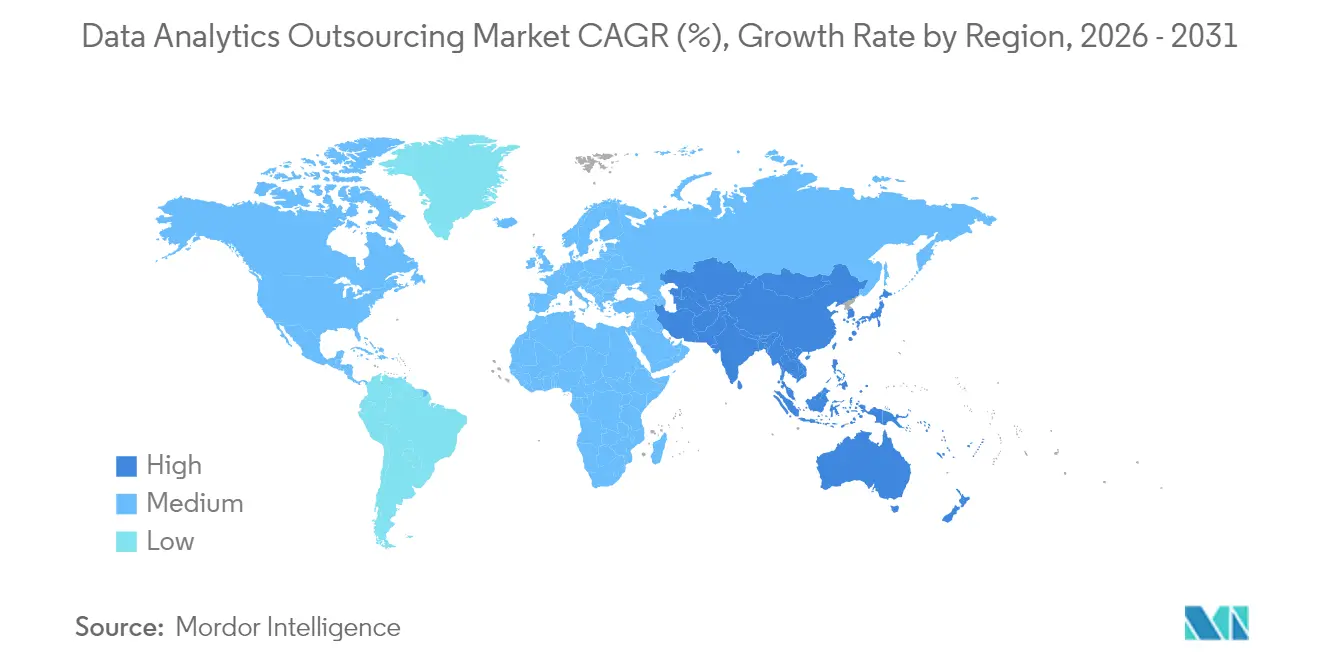

- L'Amérique du Nord a conservé une part de revenus de 38,35 % en 2025 et l'Asie-Pacifique est en bonne voie pour un TCAC de 34,62 % jusqu'en 2031.

- Accenture, IBM, Cognizant et TCS contrôlaient collectivement une part estimée à 40,85 % des revenus mondiaux d'externalisation en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'externalisation de l'analytique des données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des volumes et de la complexité des données d'entreprise | +6.5% | Mondial, avec l'APAC en tête de la croissance | Moyen terme (2 à 4 ans) |

| Besoin de prise de décision en quasi-temps réel dans le commerce omnicanal | +5.8% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Pression sur les coûts pour convertir les infrastructures analytiques capitalistiques en dépenses opérationnelles variables | +4.2% | Mondial, plus fort dans les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Transition du BFSI vers une tarification basée sur les résultats pour l'analytique de la fraude et du risque | +3.1% | Amérique du Nord, UE, certains pays d'APAC | Long terme (≥ 4 ans) |

| Émergence de copilotes d'IA générative comprimant les cycles de livraison des insights | +2.9% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Mandats de cloud souverain déclenchant un rééquilibrage offshore/nearshore | +1.8% | UE, certains pays d'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes et de la complexité des données d'entreprise

Les organisations mondiales génèrent désormais des pétaoctets de données structurées, semi-structurées et non structurées provenant d'applications mobiles, d'appareils IoT et de points de contact omnicanaux, dépassant les capacités de traitement internes. Les compétences internes limitées en ingénierie des données et en apprentissage automatique entravent davantage la rapidité d'exécution. Les partenaires d'externalisation comblent ces lacunes grâce à des pipelines d'ingestion préconstruits, une infrastructure cloud évolutive et des modèles de données spécifiques à chaque secteur qui raccourcissent le délai d'obtention des insights tout en réduisant le coût total de possession. De nombreux clients adoptent des contrats de données en tant que service à la consommation qui offrent des avantages de tarification variable, permettant le redéploiement du capital rare vers des initiatives d'innovation fondamentales.

Besoin de prise de décision en quasi-temps réel dans le commerce omnicanal

Les acheteurs numériques attendent une personnalisation instantanée et une visibilité transparente des stocks, qu'ils interagissent sur le web, le mobile ou les canaux physiques. Cette attente stimule la demande de moteurs analytiques capables de traiter des flux d'événements, de mettre à jour des algorithmes de recommandation et de déclencher des interventions en quelques millisecondes. La construction de telles infrastructures à faible latence en interne nécessite d'importants investissements en capital dans des plateformes de traitement de flux, des bases de données en mémoire et des serveurs périphériques. Les prestataires d'externalisation spécialisés proposent des plateformes d'analytique en temps réel clés en main, avec un support opérationnel 24h/24 et 7j/7, permettant aux détaillants et aux marques de grande consommation de se lancer rapidement tout en convertissant les investissements fixes en frais variables liés à l'utilisation.

Pression sur les coûts pour convertir les infrastructures analytiques capitalistiques en dépenses opérationnelles variables

Les équipes financières considèrent de plus en plus les infrastructures analytiques sur site comme du capital immobilisé, car l'utilisation correspond rarement au dimensionnement de pointe. L'externalisation remplace ces calendriers d'amortissement fixes par une tarification élastique basée sur la consommation qui s'adapte aux cycles économiques. De nombreuses organisations font état de réductions de 40 à 60 % des dépenses analytiques totales après la migration des charges de travail vers des modèles de services gérés. Les économies proviennent non seulement de la rationalisation des infrastructures, mais aussi de la réduction des coûts d'acquisition de talents, les rôles spécialisés en science des données étant fournis dans le cadre du service.

Transition du BFSI vers une tarification basée sur les résultats pour l'analytique de la fraude et du risque

Les banques et les assureurs préfèrent désormais des contrats dans lesquels la rémunération des prestataires est directement liée à la réduction des pertes liées à la fraude, à la diminution des faux positifs ou aux scores de préparation aux audits. Ce modèle aligne les incitations et réinvestit les économies dans des expériences d'analytique avancée, créant un cercle vertueux d'amélioration. Les prestataires qui maintiennent de larges réservoirs de données de transactions anonymisées peuvent affiner les modèles d'apprentissage automatique plus rapidement, offrant une valeur mesurable qui renforce les relations pluriannuelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations persistantes sur la résidence des données et les transferts transfrontaliers | -2.4% | UE, certains pays d'APAC, émergence mondiale | Long terme (≥ 4 ans) |

| Attrition des talents et inflation salariale dans les centres de livraison centrés sur l'Inde | -1.7% | Inde, Philippines, autres centres offshore traditionnels | Moyen terme (2 à 4 ans) |

| Préoccupations des acheteurs concernant la « fuite de modèles » des LLM lors de l'externalisation de l'analytique d'IA générative | -1.9% | Mondial, plus fort dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Risque de dépendance vis-à-vis des fournisseurs en raison d'accélérateurs et de modèles propriétaires | -1.3% | Mondial, affectant particulièrement les clients entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations persistantes sur la résidence des données et les transferts transfrontaliers

L'application du RGPD et les prochains textes législatifs spécifiques à l'IA renforcent les règles relatives au lieu de stockage et de traitement des données des citoyens. Les multinationales réévaluent leurs portefeuilles de fournisseurs pour garantir la documentation de conformité, la connectivité sécurisée et les capacités de géo-cloisonnement. Les accords d'externalisation incluent désormais des divulgations détaillées sur les sous-traitants et des clauses d'audit, ajoutant une complexité juridique susceptible de ralentir les cycles de négociation et d'augmenter les coûts pour les prestataires ne disposant pas d'installations locales certifiées.

Attrition des talents et inflation salariale dans les centres de livraison centrés sur l'Inde

Les taux de rotation élevés parmi les data scientists et ingénieurs expérimentés entraînent des augmentations de salaires à deux chiffres, érodant l'avantage traditionnel d'arbitrage de la main-d'œuvre des centres offshore matures. Les prestataires de services réagissent avec des budgets de perfectionnement agressifs, l'automatisation des tâches peu complexes et la relocalisation sélective des charges de travail vers des géographies d'Asie du Sud-Est et d'Amérique latine à moindre coût. Néanmoins, le turnover persistant risque d'entraîner des retards de projets, des pertes de connaissances et une tarification des services plus élevée, ce qui pourrait inciter les acheteurs à se tourner vers des modèles nearshore ou hybrides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'analytique : l'analytique prescriptive propulse les insights de nouvelle génération

Les outils prescriptifs ont traduit 39,48 % du chiffre d'affaires total en modèles prédictifs en 2025, mais leur part continue d'augmenter car les entreprises exigent de plus en plus des recommandations plutôt que des tableaux de bord rétrospectifs. La taille du marché de l'externalisation de l'analytique des données pour les solutions prescriptives devrait progresser à un TCAC de 34,32 % sur la période 2026-2031. Les partenaires d'externalisation se différencient en intégrant des moteurs d'optimisation de scénarios avec l'IA conversationnelle, offrant une automatisation des décisions qui contourne le besoin de talents spécialisés en codage.

L'IA générative démocratise davantage l'analytique prescriptive en permettant aux spécialistes du domaine d'articuler les contraintes métier en langage naturel, que les moteurs traduisent ensuite en logique d'optimisation. Les fournisseurs intègrent des cadres qui gèrent la gouvernance des modèles, le contrôle des versions et l'explicabilité réglementaire, se positionnant comme des partenaires dans la prise de décision stratégique plutôt que comme des constructeurs de rapports. À mesure que les attentes des clients évoluent vers une amélioration continue, les prestataires intègrent l'ajustement itératif des modèles et les tests A/B dans des contrats basés sur les résultats, garantissant la réalisation de la valeur tout au long du cycle de vie de l'engagement.

Par secteur d'utilisateur final : la santé accélère au-delà du leadership traditionnel du BFSI

Le BFSI a conservé 27,05 % de la part de marché de l'externalisation de l'analytique des données en 2025 grâce à des investissements de longue date dans la notation du risque de crédit, la détection de la fraude et le reporting réglementaire. Néanmoins, le secteur de la santé progresse le plus rapidement avec un TCAC de 34,15 % jusqu'en 2031, porté par l'adoption de la télésanté, l'intégration des dossiers de santé électroniques et les protocoles de médecine personnalisée. Les prestataires proposant des lacs de données conformes à la HIPAA et des bibliothèques d'analytique clinique précertifiées bénéficient d'un avantage de premier entrant.

Les entreprises des sciences de la vie externalisent de plus en plus la collecte de preuves en vie réelle et l'analytique du séquençage génomique, créant des opportunités à forte marge pour les fournisseurs dotés d'une expertise sectorielle spécialisée. Pendant ce temps, les assureurs s'associent à des entreprises d'analytique pour combiner les données de sinistres et les données de capteurs portables, développant des modèles d'alerte précoce qui réduisent les coûts d'hospitalisation. À mesure que les payeurs et les prestataires convergent autour des soins basés sur la valeur, la demande augmente pour l'analytique du parcours patient longitudinal couvrant les données cliniques, comportementales et les déterminants sociaux de la santé.

Par modèle de service : le nearshore gagne en dynamisme face aux évolutions géopolitiques

Les centres offshore ont généré 59,10 % des revenus de 2025, mais les clients expérimentent des centres d'engagement nearshore au Mexique, en Pologne et en Malaisie qui offrent une affinité culturelle et des horaires de travail qui se chevauchent. La taille du marché de l'externalisation de l'analytique des données associée aux services nearshore est en passe d'atteindre un TCAC de 34,88 % jusqu'en 2031, les lois sur le cloud souverain et les frictions géopolitiques encourageant la diversification géographique.

Les contrats nearshore regroupent généralement des équipes de livraison agiles qui collaborent étroitement avec les équipes produit des clients, réduisant les reprises et les délais de cycle. Les prestataires ajoutent des centres de compétences bilingues et investissent dans des partenariats avec des universités locales pour sécuriser les viviers de talents. Les sites offshore restent essentiels pour les opérations 24h/24 et 7j/7 et les services gérés à grande échelle, mais les portefeuilles équilibrés qui combinent l'engagement client nearshore avec l'exécution en usine offshore deviennent la norme.

Par taille d'organisation : l'adoption par les PME s'accélère grâce à la démocratisation du cloud

Les grandes entreprises représentaient 66,05 % des dépenses totales en 2025 car elles maintiennent des bureaux de données centralisés et des fonctions de gestion des fournisseurs matures. Néanmoins, les contrats des PME devraient croître à un TCAC de 35,02 %, reflétant les places de marché cloud natives qui permettent aux petites entreprises d'acquérir des analytiques avancées sur la base d'un abonnement. Les modèles de consommation réduisent les coûts initiaux et permettent aux PME d'ajuster leur utilisation en fonction de la demande saisonnière, rendant la prise de décision basée sur les données accessible sans équipes de données internes dédiées.

Les prestataires s'adressent à ce segment avec des connecteurs de données basés sur des modèles, des constructeurs de modèles sans code et une tarification liée aux résultats qui aligne les dépenses sur l'impact sur les revenus. Comme les PME manquent souvent de systèmes hérités, les déploiements se déroulent plus rapidement, permettant aux fournisseurs de mettre en avant des indicateurs de délai de valorisation qui renforcent les pipelines de références dans des secteurs adjacents tels que le commerce de détail, l'hôtellerie et les services professionnels.

Par modèle de déploiement : le cloud hybride équilibre contrôle et évolutivité

Les charges de travail cloud uniquement ont capté 72,20 % de la part de marché de l'externalisation de l'analytique des données en 2025 grâce à la confiance des entreprises dans la résilience du cloud public et les services d'IA natifs. Pourtant, les architectures hybrides seront le choix à la croissance la plus rapide, se développant à un TCAC de 35,09 % jusqu'en 2031. Les réglementations sectorielles et les scénarios périphériques sensibles à la latence motivent la conservation de jeux de données spécifiques sur une infrastructure privée tout en transférant les tâches d'entraînement intensives en calcul vers des nœuds cloud élastiques.

Les fournisseurs se différencient en proposant une observabilité unifiée, un placement automatisé des charges de travail et une orchestration des mouvements de données pilotée par des politiques sur des empreintes privées, publiques et périphériques. À mesure que les fournisseurs hyperscale déploient des régions cloud spécifiques à chaque secteur, les clients gagnent la flexibilité de se conformer aux lois sur la résidence des données sans renoncer à l'accès aux services de plateforme de pointe.

Analyse géographique

L'Amérique du Nord a généré 38,35 % des revenus de 2025, reflétant les importants budgets technologiques des entreprises de la région, des cadres réglementaires matures et l'adoption précoce d'accords fournisseurs basés sur les résultats. Les multinationales du Fortune 500 s'appuient sur des partenaires externalisés pour gérer les patrimoines de données qui sous-tendent les opérations mondiales tout en respectant les mandats Sarbanes-Oxley et HIPAA. Cependant, la surveillance croissante des pratiques de travail offshore et les incitations fédérales à la recherche en IA onshore poussent certaines charges de travail vers des centres nearshore canadiens et mexicains qui offrent à la fois une proximité culturelle et des talents bilingues.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC projeté de 34,62 % entre 2026 et 2031. Les initiatives de gouvernement numérique en Inde, les déploiements de villes intelligentes en Asie du Sud-Est et les programmes d'analytique manufacturière à grande échelle en Chine créent tous un terrain fertile pour l'expansion du marché de l'externalisation de l'analytique des données. Bien que l'Inde reste le principal centre de livraison, des acteurs émergents au Vietnam et en Indonésie sécurisent des travaux d'analytique spécialisés axés sur l'annotation d'IA, l'informatique périphérique et les tests de modèles spécifiques à un domaine. Les initiatives de gouvernement numérique en Inde, menées par le programme national Digital India, créent un terrain fertile pour la croissance de l'externalisation de l'analytique dans les projets du secteur public et commercial.

La trajectoire de l'Europe est fortement influencée par l'application du RGPD et les réglementations imminentes sur les risques liés à l'IA qui renforcent l'accent sur la provenance des données et la transparence algorithmique. Les clients favorisent de plus en plus les prestataires capables de fournir des centres de données en région certifiés selon les normes du Schéma européen de certification de cybersécurité. Les centres nearshore en Pologne et au Portugal attirent les investissements car ils combinent la conformité à l'UE avec des avantages de coûts par rapport aux capitales d'Europe occidentale. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble une modeste part des dépenses actuelles, mais affichent une demande en accélération liée aux plans nationaux d'économie numérique et à la sensibilisation croissante du secteur privé à la prise de décision basée sur les données.

Paysage concurrentiel

Le champ concurrentiel comprend un mélange d'intégrateurs de systèmes mondiaux, de grands acteurs des services informatiques et de boutiques natives en IA. Accenture, TCS, IBM et Cognizant détenaient collectivement une part estimée à 41 % des revenus de 2024 et continuent d'investir dans des plateformes d'IA propriétaires, des accélérateurs sectoriels et l'expansion de la livraison mondiale. Les spécialistes de taille intermédiaire se concentrent sur des capacités de niche telles que l'analytique par vision par ordinateur pour la fabrication ou l'optimisation des essais cliniques pour les sciences de la vie, se taillant des sous-segments à forte croissance.

Les mouvements stratégiques en 2024 ont inclus le lancement par Accenture d'un programme d'investissement en données et IA de 3 milliards USD, la publication par IBM d'assistants Watson x spécifiques à chaque secteur, et l'acquisition par Cognizant de la startup de reconnaissance de formes Mobica pour renforcer ses offres d'analytique périphérique. Accenture a déclaré 65 milliards USD de revenus pour l'exercice 2024 et a annoncé des plans pour doubler ses effectifs en IA à 80 000 d'ici 2026 tout en réservant 6,6 milliards USD pour des acquisitions stratégiques.[3]Accenture, "Rapport annuel 2024," accenture.com

La tarification évolue vers des structures de partage de valeur qui récompensent les prestataires pour des résultats commerciaux tangibles tels que la réduction des pertes liées à la fraude ou l'amélioration de la rotation des stocks. Les fournisseurs capables d'intégrer l'ingénierie des données, les opérations de modèles et la gestion du changement des processus métier dans un seul contrat gagnent en pouvoir de négociation, tandis que les entreprises de dotation en personnel pur jouent ont du mal à se différencier face aux plateformes enrichies de propriété intellectuelle réutilisable et d'automatisation. L'activité de fusions et acquisitions se concentre sur l'absorption de laboratoires d'IA de niche possédant des outils d'annotation propriétaires, des générateurs de données synthétiques ou des techniques spécialisées d'ajustement fin de LLM.

Leaders du secteur de l'externalisation de l'analytique des données

Accenture PLC

Capgemini SE

Cognizant Technology Solutions Corp.

Genpact Ltd

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Accenture a publié des orientations stratégiques sur l'IA générative à destination des clients du capital-investissement, estimant des gains de productivité allant jusqu'à 7 % et une hausse des revenus de 4 % dans les portefeuilles.

- Décembre 2024 : Accenture a évalué les tendances du paysage des fusions et acquisitions pour 2025, pointant vers 1 200 milliards USD de poudre sèche en capital-investissement et soulignant la demande d'analytique de diligence raisonnable assistée par l'IA.

- Octobre 2024 : Accenture a déclaré 65 milliards USD de revenus pour l'exercice 2024, a annoncé des plans pour doubler ses effectifs en IA à 80 000 d'ici 2026 et a réservé 6,6 milliards USD pour des acquisitions stratégiques.

- Juin 2024 : Deloitte a annoncé une collaboration avec Anthropic pour apporter une IA sûre et fiable aux organisations commerciales et gouvernementales, combinant le cadre d'IA digne de confiance de Deloitte avec la famille de LLM Claude et prévoyant de former plus de 15 000 professionnels aux capacités de Claude.

Périmètre du rapport mondial sur le marché de l'externalisation de l'analytique des données

Dans le modèle d'externalisation de l'analytique des données, une organisation axée sur les données peut confier ses données à un prestataire de services pour accéder à des rapports intelligents. Le prestataire prend en charge l'administration des données, l'analyse des données ainsi que la mise en place et le support de l'infrastructure. Le désir d'obtenir des insights immédiats stimule l'externalisation de l'analytique des données, car les entreprises trouvent la gestion des données générées chronophage.

Le marché de l'externalisation de l'analytique des données est segmenté par type (analytique CRM, analytique de la chaîne d'approvisionnement, analytique des risques, analytique financière), secteur d'utilisateur final (automobile, fabrication, commerce de détail, BFSI, informatique, télécommunications, pétrole et gaz) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Analytique descriptive |

| Analytique diagnostique |

| Analytique prédictive |

| Analytique prescriptive |

| Commerce de détail et e-commerce |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication |

| Informatique et télécommunications |

| Automobile et transport |

| Énergie, services publics et pétrole et gaz |

| Autres (médias, secteur public, etc.) |

| Offshore |

| Nearshore |

| Onshore |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Cloud uniquement |

| Cloud hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'analytique | Analytique descriptive | ||

| Analytique diagnostique | |||

| Analytique prédictive | |||

| Analytique prescriptive | |||

| Par secteur d'utilisateur final | Commerce de détail et e-commerce | ||

| Banque, services financiers et assurance (BFSI) | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Informatique et télécommunications | |||

| Automobile et transport | |||

| Énergie, services publics et pétrole et gaz | |||

| Autres (médias, secteur public, etc.) | |||

| Par modèle de service | Offshore | ||

| Nearshore | |||

| Onshore | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par modèle de déploiement | Cloud uniquement | ||

| Cloud hybride | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'externalisation de l'analytique des données en 2026 ?

Le marché est évalué à 14,54 milliards USD en 2026 et devrait croître rapidement jusqu'en 2031.

Quel TCAC est attendu pour l'externalisation de l'analytique des données jusqu'en 2031 ?

Les prévisions indiquent un TCAC de 33,47 % entre 2026 et 2031.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 34,62 % grâce à des programmes de transformation numérique ambitieux.

Pourquoi les déploiements en cloud hybride gagnent-ils en popularité ?

Le cloud hybride équilibre le contrôle réglementaire sur les données sensibles avec l'évolutivité des services d'analytique en cloud public.

Quel secteur connaîtra la croissance la plus rapide dans l'externalisation de l'analytique ?

Le secteur de la santé devrait afficher un TCAC de 34,15 % grâce aux cas d'usage de la médecine personnalisée et de l'analytique clinique.

Dernière mise à jour de la page le: