Taille et parts du marché de l'externalisation informatique (ITO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 638.65 Milliards de dollars |

| Taille du Marché (2031) | 752.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation informatique (ITO) par Mordor Intelligence

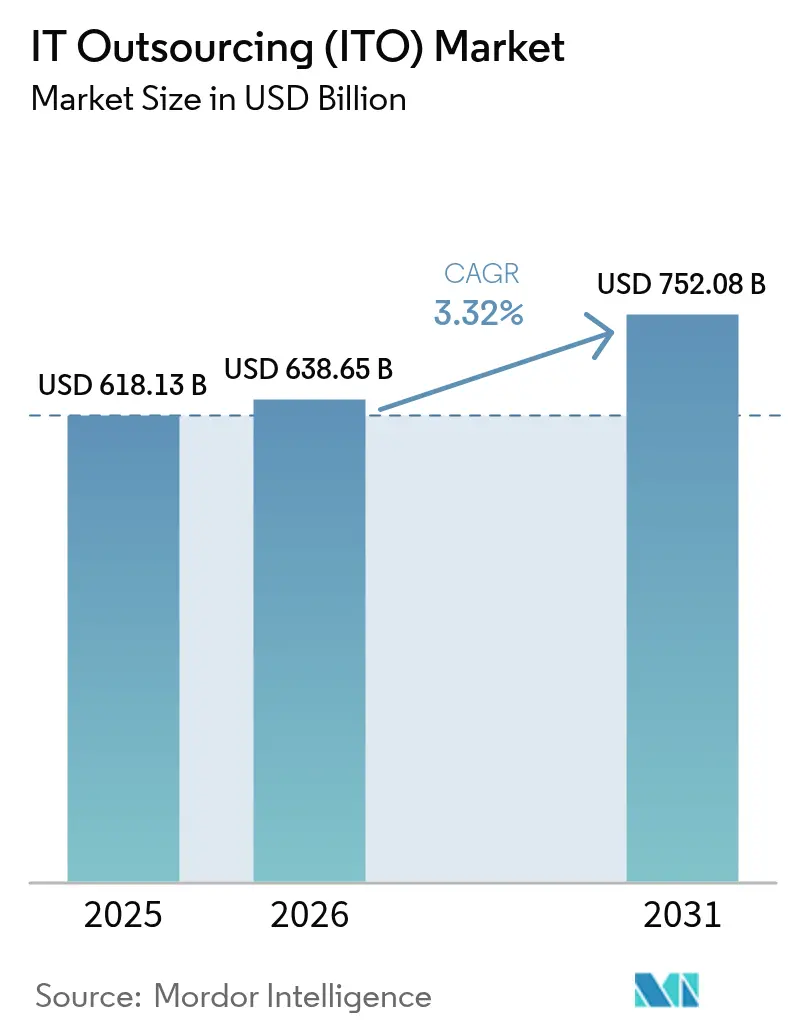

Le marché de l'externalisation informatique était évalué à 618,13 milliards USD en 2025 et devrait croître de 638,65 milliards USD en 2026 pour atteindre 752,08 milliards USD d'ici 2031, à un TCAC de 3,32 % au cours de la période de prévision (2026-2031). La trajectoire mesurée reflète la maturité du secteur alors que l'automatisation par l'IA générative remodèle les modèles de prestation à forte intensité de main-d'œuvre, stimulant de nouveaux services basés sur l'IA tout en comprimant les contrats traditionnels fondés sur les effectifs. Les tensions géopolitiques incitent les entreprises à diversifier leurs empreintes d'approvisionnement en réponse aux mandats de cloud souverain et aux règles de résidence des données, poussant de nombreux acheteurs à combiner des centres délocalisés, en zone proche et sur site pour atténuer les risques. La pénurie de talents en cybersécurité, estimée à 4,8 millions de postes dans le monde, crée une demande premium pour les offres de détection et de réponse gérées. La consolidation s'accélère : des opérations récentes telles que l'acquisition de Belcan par Cognizant pour 1,3 milliard USD et les négociations de Capgemini SE pour acquérir WNS illustrent comment les acteurs de grande envergure absorbent des spécialistes de niche pour approfondir leurs capacités en IA et élargir leurs portefeuilles. Les services cloud gérés gagnent en importance alors que les entreprises peinent à gouverner des environnements hybrides et multiclouds, tandis que la tarification basée sur les résultats gagne en faveur pour son alignement sur des résultats commerciaux mesurables.

Principaux points à retenir du rapport

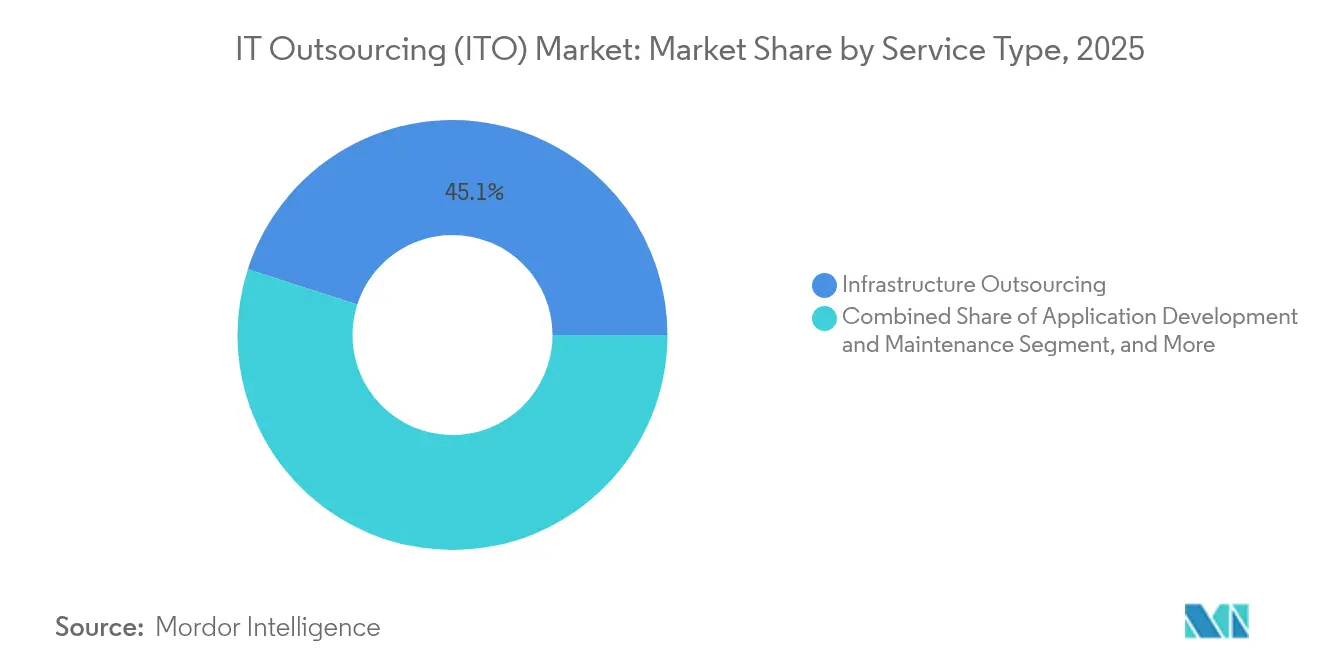

- Par type de service, l'externalisation des infrastructures était en tête avec 45,05 % des parts du marché de l'externalisation informatique en 2025 ; les services cloud gérés devraient se développer à un TCAC de 3,44 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 67,25 % de la taille du marché de l'externalisation informatique en 2025, tandis que les PME progressent à un TCAC de 3,96 % jusqu'en 2031.

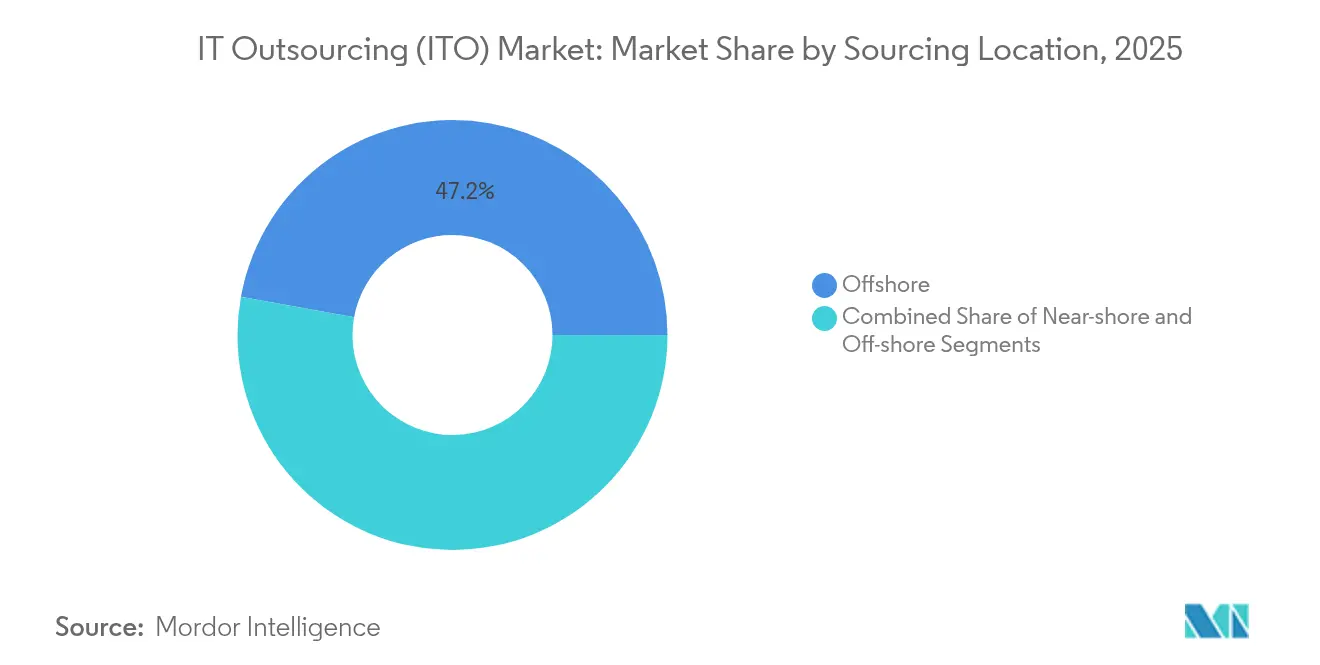

- Par lieu d'approvisionnement, les centres délocalisés détenaient 47,15 % de la taille du marché de l'externalisation informatique en 2025 ; les arrangements de proximité progressent à un TCAC de 5,12 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI a capturé 25,18 % des parts du marché de l'externalisation informatique en 2025, tandis que la santé et les sciences de la vie devrait croître à un TCAC de 5,46 % jusqu'en 2031.

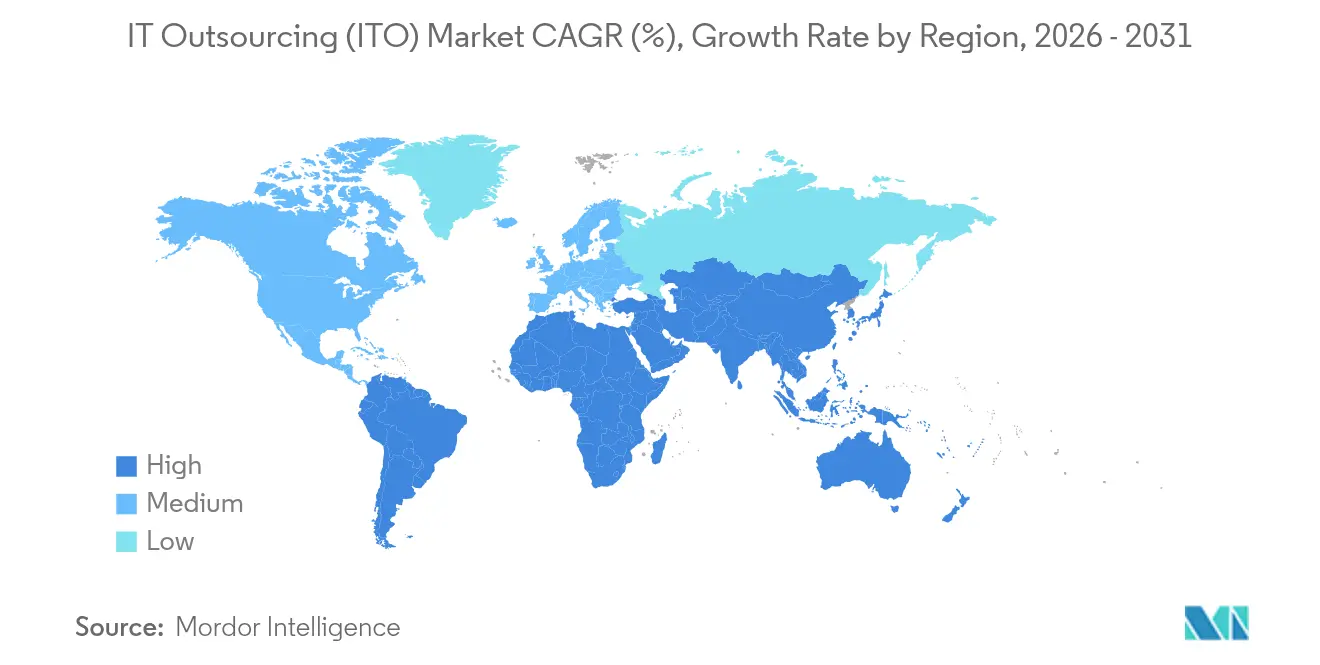

- Par géographie, l'Amérique du Nord représentait 24,12 % de la taille du marché de l'externalisation informatique en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 3,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'externalisation informatique (ITO)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Demande de modernisation des applications cloud natives | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Automatisation des centres de services par l'IA générative | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de l'IA et de l'automatisation dans l'externalisation DevOps | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Pénurie de talents en cybersécurité et en observabilité | +0.4% | Mondial, critique en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des mandats de cloud souverain et de résidence des données | +0.3% | Europe, Asie-Pacifique, avec répercussions dans d'autres régions | Long terme (≥ 4 ans) |

| Évolution des fournisseurs vers des modèles de tarification basés sur les résultats | +0.2% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de modernisation des applications cloud natives

Les entreprises repensent leurs systèmes monolithiques en microservices, conteneurs et fonctions sans serveur, ce qui ouvre d'importants engagements pour l'ingénierie de plateforme, l'orchestration Kubernetes et la conception orientée événements. Les prestataires proposent de plus en plus des contrats basés sur les résultats qui garantissent les performances, les objectifs de coûts et l'évolutivité plutôt que de facturer l'effort, notamment dans des secteurs fortement réglementés tels que les services financiers et la santé où la conformité ajoute de la complexité.[1]SHRM Editorial, "Les tensions géopolitiques transforment les stratégies mondiales de gestion des talents," shrm.org La gestion du changement culturel complète la transformation technique, et les partenaires externes guident fréquemment les processus agiles que les équipes internes ne peuvent pas facilement instaurer.

Automatisation des centres de services par l'IA générative

L'IA générative réduit les volumes de tickets de niveau 1 jusqu'à 40 % et diminue le délai moyen de résolution de 25 % grâce au routage intelligent et aux scripts auto-correcteurs. Les assistants virtuels comprennent désormais le contexte à travers plusieurs systèmes, fournissent des réponses personnalisées et anticipent les incidents avant que les utilisateurs ne remarquent une perturbation. Les prestataires doivent cependant associer l'automatisation à une supervision humaine pour les problèmes de sécurité complexes qui exigent un jugement contextuel.

Intégration de l'IA et de l'automatisation dans l'externalisation DevOps

Les modèles d'apprentissage automatique intégrés dans les pipelines CI/CD automatisent la révision du code, les tests et l'approvisionnement en infrastructure, permettant aux partenaires de service de promettre des livraisons plus rapides grâce à l'analyse prédictive des défaillances et au retour arrière intelligent. L'infrastructure en tant que code pilotée par l'IA optimise l'allocation des ressources à travers des environnements multiclouds, tandis que l'observabilité autonome identifie les causes profondes et déclenche la remédiation sans intervention manuelle.

Pénurie de talents en cybersécurité et en observabilité

Les compétences premium en matière de cadres de confiance zéro, d'architecture de sécurité cloud et de détection des menaces basée sur l'IA restent rares, ce qui stimule les contrats de services de sécurité gérés qui associent des experts humains à une orchestration par l'IA pour atteindre l'échelle requise.[2]ISC2, "Étude sur les effectifs en cybersécurité 2024," isc2.org L'observabilité suit une trajectoire parallèle, les entreprises externalisant la gestion de la télémétrie complexe pour assurer une visibilité sur l'ensemble de la pile dans des environnements hybrides.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Montée des tensions géopolitiques perturbant les centres de prestation délocalisés | -0.4% | Mondial, impact concentré sur les corridors États-Unis-Chine, UE-Russie | Moyen terme (2 à 4 ans) |

| Hausse des coûts d'assurance liés au vol de propriété intellectuelle et aux rançongiciels | -0.3% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix de sortie des hyperscaleurs | -0.2% | Mondial, affectant les stratégies multiclouds | Court terme (≤ 2 ans) |

| Génération de code assistée par l'IA réduisant la portée de l'externalisation | -0.2% | Mondial, impact précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts d'assurance liés au vol de propriété intellectuelle et aux rançongiciels

L'augmentation des cyberincidents fait monter les primes et réduit la couverture, obligeant les entreprises à ajouter du chiffrement, une surveillance des accès et des zones de développement cloisonnées qui font gonfler les coûts des projets EY. Les acheteurs exigent désormais que les prestataires souscrivent des limites d'assurance plus élevées et se soumettent à des tests d'intrusion réguliers, un obstacle qui pénalise les petits fournisseurs et alimente la consolidation.

Montée des tensions géopolitiques perturbant les centres de prestation délocalisés

Les lois sur la localisation des données, les contrôles à l'exportation et les restrictions commerciales poussent 37 % des multinationales à diversifier leurs empreintes de prestation au-delà des dépendances à un seul pays, allongeant les cycles d'approvisionnement et favorisant des contrats plus courts et plus flexibles.[3]Accenture, Au-delà de la disponibilité : stimuler l'innovation grâce à la gestion des infrastructures," accenture.com Les prestataires répondent en développant des centres de proximité et sur site, mais cela entraîne des dépenses en capital supplémentaires et érode les avantages historiques en termes de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination des infrastructures face à la disruption du cloud

L'externalisation des infrastructures représentait 45,05 % du marché de l'externalisation informatique en 2025 en raison de la dépendance des entreprises aux opérations de centres de données résilients nécessitant une surveillance continue et une conformité réglementaire. Les services cloud gérés, cependant, progressent au rythme le plus soutenu avec un TCAC de 3,44 % alors que les organisations font face à la complexité des environnements hybrides couvrant AWS, Azure, Google Cloud et les environnements privés. Les prestataires proposent désormais des plateformes de gestion unifiée qui séquencent les charges de travail en fonction des préférences de coût, de latence et de conformité, remettant en question les frontières entre la gestion traditionnelle des infrastructures et l'orchestration multicloud émergente.

La demande de développement et de maintenance d'applications est remodelée par le développement à faible code et assisté par l'IA, poussant les fournisseurs à se différencier par leur expertise sectorielle et leur capacité d'intégration. L'informatique de périphérie et les services de cycle de vie des modèles d'IA se trouvent dans le compartiment « Autres » et représentent des opportunités naissantes mais à forte marge. Avec la montée en puissance de l'adoption du cloud, les acteurs établis se tournent vers des services automatisés d'ingénierie de fiabilité des sites qui garantissent des objectifs de niveau de service grâce à l'auto-correction pilotée par l'IA, protégeant ainsi les flux de revenus liés aux infrastructures contre la compression des prix.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation : l'accélération des PME met au défi la domination des grandes entreprises

Les grandes entreprises ont conservé 67,25 % des dépenses en 2025, leurs environnements hérités complexes nécessitant une expertise architecturale approfondie, tandis que les PME se développent plus rapidement à un TCAC de 3,96 %. Les contrats basés sur les résultats séduisent les entreprises de plus petite taille car ils alignent les dépenses informatiques sur des résultats commerciaux tangibles plutôt que sur les effectifs. Les fournisseurs cloud natifs abaissent les barrières à l'entrée grâce à des portails en libre-service et à un approvisionnement automatisé, donnant aux PME un accès à la demande aux capacités d'IA, d'analyse et de cybersécurité autrefois réservées aux budgets du Fortune 500. Cette démocratisation de la technologie élargit le marché adressable total de l'externalisation informatique et pousse les prestataires établis à créer des offres modulaires et standardisées qui s'adaptent économiquement à la baisse sans compromettre les marges.

Par lieu d'approvisionnement : gains des centres de proximité malgré la résilience des centres délocalisés

Les centres délocalisés comme l'Inde et les Philippines ont conservé 47,15 % des revenus de 2025 grâce aux avantages de coût de main-d'œuvre allant jusqu'à 60 % par rapport aux options sur site. Les centres de proximité, cependant, progressent à un TCAC de 5,12 % alors que les entreprises recherchent un alignement de fuseaux horaires et une affinité culturelle. Le Mexique, le Costa Rica et la Colombie bénéficient des dispositions de l'Accord États-Unis-Mexique-Canada, qui simplifient le transfert de données et les protections de la propriété intellectuelle, favorisant la collaboration agile en temps réel.

Les modèles d'approvisionnement hybrides distribuent désormais les charges de travail en fonction de la tolérance au risque et de la disponibilité des talents. Les fonctions de sécurité critiques peuvent rester sur site, les plateformes d'expérience client migrent en zone proche pour l'alignement linguistique, et les tâches d'ingénierie évolutives se poursuivent en mode délocalisé. Les prestataires investissent dans la diversification des centres de prestation pour contrer les chocs géopolitiques, tandis que l'automatisation réduit la sensibilité à l'inflation salariale dans les juridictions à coût élevé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité des utilisateurs finaux : la montée en puissance de la santé défie le leadership du BFSI

Le BFSI représentait 25,18 % des revenus du marché de l'externalisation informatique en 2025, car les opérations bancaires centrales, l'administration des polices d'assurance et le reporting réglementaire nécessitent une disponibilité 24h/24, 7j/7 et une sécurité à toute épreuve. Les exigences sophistiquées du secteur maintiennent une tarification premium pour les prestataires disposant de solides références sectorielles. Cette croissance découle de lois strictes de protection des données telles que la HIPAA et de l'évolution des normes de numérisation des essais cliniques. Le commerce de détail, la fabrication et les médias présentent également des opportunités en intégrant l'IoT, l'analyse des usines intelligentes et les moteurs de personnalisation de contenu dans leurs modèles commerciaux. Les prestataires qui acquièrent une expertise verticale se différencient par des accélérateurs, des boîtes à outils réglementaires et des modèles de données préconfigurés, stimulant le potentiel de ventes croisées à travers les portefeuilles sectoriels.

Analyse géographique

La part de 24,12 % de l'Amérique du Nord confirme son statut de principal adopteur des initiatives de modernisation de l'IA et du cloud qui nécessitent des prestataires expérimentés. Les entreprises des États-Unis renégocient les contrats hérités vers des conditions basées sur les résultats qui stipulent des métriques de coût par transaction ou d'augmentation des revenus, réduisant ainsi l'exposition à l'arbitrage de la main-d'œuvre. Les entreprises canadiennes donnent la priorité aux cadres de sécurité à confiance zéro et aux instances de cloud souverain pour se conformer aux lois strictes sur la protection de la vie privée. Les centres de proximité mexicains développent des équipes agiles et des capacités DevOps, réduisant la latence des projets et améliorant l'alignement culturel pour les clients américains.

Le TCAC de 3,66 % de l'Asie-Pacifique est porté par la domination continue de l'Inde et par les contributions croissantes des économies de l'ASEAN. Le Vietnam, l'Indonésie et la Malaisie développent des viviers de talents en ingénierie grâce à des incitations gouvernementales et des partenariats académiques, se positionnant comme des centres secondaires pour le développement et les tests d'applications. Le Japon et la Corée du Sud externalisent les opérations de réseaux de prochaine génération et l'orchestration cloud de périphérie pour compenser les déficits de main-d'œuvre locale, et l'Australie accroît la demande de services gérés de cybersécurité et de FinOps cloud.

L'Europe combine des mandats stricts de protection des données avec un appétit pour la souveraineté numérique. Les prestataires locaux forment des alliances avec les hyperscaleurs pour lancer des zones de cloud souverain spécifiques aux régions. L'Allemagne, la France et les Pays-Bas stimulent la migration sectorielle vers le cloud tout en insistant sur le traitement des données dans le pays. Le Royaume-Uni, malgré le Brexit, reste un centre d'externalisation des services financiers, mettant l'accent sur les tests de résilience et les contrôles des risques opérationnels. Les clusters d'ingénierie logicielle d'Europe de l'Est offrent une externalisation de R&D haut de gamme mais naviguent dans l'incertitude géopolitique grâce à des accords de diversification avec des clients d'Europe occidentale.

Paysage réglementaire

Le marché de l'externalisation informatique est de plus en plus façonné par des obligations transfrontalières en matière de données, de cybersécurité et de résilience opérationnelle, qui influencent la structure des contrats, les droits d'audit et les décisions relatives aux sites de prestation. Dans l'Union européenne, le Data Act (Règlement (UE) 2023/2854) est entré en application le 12 septembre 2025 et introduit des exigences affectant les services de traitement de données, y compris des dispositions relatives à la portabilité et au changement de fournisseur que les prestataires doivent intégrer dans leurs SLA et leurs plans de sortie. Cela accentue la pression sur les prestataires soutenant des environnements hybrides et multicloud pour standardiser les processus d'interopérabilité et de transfert destinés aux acheteurs régulés.

Dans le même temps, des mesures nationales et sectorielles renforcent la gouvernance du risque lié aux tiers et aux services d'infrastructures critiques. Le Royaume-Uni a publié le Cybersecurity and Resilience (Network and Information Systems) Bill le 12 novembre 2025 afin de mettre à jour le cadre NIS, renforçant les exigences de sécurité et de résilience pour la prestation de services numériques. La politique commerciale et de chaîne d'approvisionnement s'entrecroise également avec les opérations d'infrastructures externalisées : les États-Unis ont introduit des tarifs douaniers sur les semi-conducteurs applicables à partir du 15 janvier 2026, avec des exemptions liées à des cas d'usage spécifiques tels que les centres de données américains, ce qui accroît les exigences de suivi de conformité pour les prestataires regroupant infrastructure, approvisionnement et services managés au sein de modèles de prestation mondiaux.

Paysage concurrentiel

La concentration des revenus mondiaux est modérée, les 10 premiers fournisseurs contrôlant près de 40 % des dépenses. Accenture, TCS et Infosys exploitent des centres de prestation mondiaux, des portefeuilles étendus et des plateformes d'automatisation pour ancrer des programmes de transformation pluriannuels. Cognizant, grâce à son acquisition de Belcan, ajoute une expertise en ingénierie aérospatiale et des services de conception de produits numériques pilotés par l'IA, tandis que la poursuite de WNS par Capgemini SE signale une avancée dans la gestion des processus métier riche en connaissances sectorielles.

Les hyperscaleurs cloud développent leurs services professionnels, combinant la consommation d'infrastructure avec des offres de conseil qui mettent sous pression les intégrateurs traditionnels. Dans le même temps, des acteurs de niche tels que EPAM Systems, Globant et Endava utilisent des studios produits agiles et la pensée design pour conquérir des clients natifs du numérique. Les prestataires fondent leur avantage concurrentiel sur des plateformes d'IA propriétaires qui automatisent la prestation, certains annonçant des gains de productivité dépassant 30 %. Les certifications de durabilité et les rapports carbone transparents s'affirment comme des facteurs de différenciation alors que les acheteurs européens intègrent des critères environnementaux dans les appels d'offres.

La vélocité des acquisitions devrait se maintenir alors que les entreprises recherchent des compétences rares en cybersécurité et des empreintes de prestation régionales. L'investissement des fonds de capital-investissement augmente dans les fournisseurs de services gérés de taille intermédiaire, signalant une confiance dans l'expansion des marges via l'automatisation et la spécialisation verticale. Les espaces blancs d'opportunités comprennent les évaluations de préparation à l'informatique quantique, la gestion du cycle de vie de l'IA de périphérie et les services d'optimisation des technologies vertes qui aident les clients à atteindre leurs engagements de neutralité carbone sans sacrifier les performances.

Leaders du secteur de l'externalisation informatique (ITO)

IBM Corporation

DXC Technologies

Accenture PLC

NTT Corporation

Infosys Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les obligations de changement de fournisseur cloud, de portabilité et de résilience créent un espace pour les prestataires capables de produitiser des opérations conformes à travers des environnements multicloud. L'entrée en application du Data Act de l'UE en septembre 2025, incluant des contraintes sur les frais liés au changement de fournisseur pendant la période transitoire se terminant le 12 janvier 2027, incite les acheteurs à se concentrer davantage sur la préparation à la sortie, l'interopérabilité et des procédures de migration standardisées, ce qui soutient la demande pour des services cloud managés combinant gouvernance, FinOps et éléments probants d'audit. Dans le secteur public, le UK Cabinet Office a publié la note PPN 024 en juin 2026, exigeant un test d'intérêt public pour les contrats d'externalisation de l'administration centrale supérieurs à 1 million de GBP, ce qui accroît la valeur des modèles de prestation transparents, des contrôles de sécurité et d'une justification claire de l'externalisation.

Les modèles opérationnels pilotés par l'IA créent également de nouveaux espaces dans l'externalisation des réseaux et du poste de travail, où les prestataires peuvent lier les résultats à l'automatisation plutôt qu'aux effectifs. En juillet 2026, HCLTech a annoncé un engagement de 1,14 milliard USD sur 5,5 ans avec une entreprise du Fortune Global 50 basée en Europe (identifiée comme Mercedes-Benz) pour gérer le poste de travail numérique et les réseaux d'entreprise, et TCS a remporté un contrat pluriannuel avec ABB pour des opérations réseau pilotées par l'IA livrées en tant que network-as-a-service, renforçant l'appétit des acheteurs pour des opérations managées et auto-réparatrices. Les réalignements de portefeuille pilotés par les acheteurs favorisent également les cessions et les transitions fondées sur des partenariats, notamment l'annonce en juin 2026 par CGI et Telia du transfert des services cloud et de capacité de Telia pour les clients entreprises en Finlande vers CGI, qui fait figure de modèle de transaction où l'opérateur en place reprend le personnel, les plateformes et les obligations de service dans le cadre d'accords de prestation à long terme.

Développements récents du secteur

- Juillet 2026 : HCLTech a signé un accord de sept ans avec The Guardian Life Insurance Company of America pour une modernisation pilotée par l'IA de ses technologies et opérations, et a accepté d'acquérir Guardian India, un centre de capacités mondial employant environ 2 000 personnes. Cette opération renforce la capacité de prestation à long terme de HCLTech et intègre un modèle opérationnel spécifique au client soutenant des services managés à grande échelle. Elle met également en lumière l'usage des acquisitions de GCC pour sécuriser les talents et la continuité de relations d'externalisation importantes et pluriannuelles.

- Juin 2026 : IBM et Google Cloud ont annoncé un partenariat élargi, incluant une nouvelle Google Cloud Practice visant à déployer l'IA en production et à moderniser les systèmes centraux à l'aide d'IBM Consulting Advantage et de la plateforme Gemini Enterprise Agent Platform de Google Cloud. Cela élargit le modèle de prestation aligné sur les hyperscalers pour les travaux de modernisation des applications et des infrastructures habituellement intégrés dans les grands contrats d'externalisation. Cela relève également le niveau d'exigence concurrentiel pour les prestataires de services devant construire des actifs de prestation reproductibles assistés par l'IA réduisant le délai de création de valeur pour les clients.

- Avril 2025 : Capgemini a engagé des discussions avancées pour acquérir WNS Holdings afin d'approfondir ses capacités de gestion des processus métiers et d'analytique pour ses clients mondiaux. Cette opération illustre la poursuite de la consolidation parmi les prestataires d'envergure recherchant une large couverture sectorielle et des capacités de transformation pilotées par les données pouvant être intégrées aux contrats d'externalisation informatique. Elle signale également la valeur stratégique croissante de l'expertise sectorielle verticale, à mesure que les acheteurs recherchent des modèles de service de bout en bout liés aux résultats.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché de l'externalisation informatique comme les revenus générés par des prestataires tiers pour la fourniture de services informatiques externalisés aux entreprises dans le cadre d'un contrat, incluant les opérations managées et les travaux de projet.

Exclusions de périmètre : ce dimensionnement exclut la main-d'œuvre informatique interne, la sous-traitance informelle, les revenus de matériel liés uniquement à la revente, et l'externalisation pure des processus métiers ne comportant pas de composante de service informatique.

Aperçu de la segmentation

- Par type de service

- Externalisation des infrastructures

- Développement et maintenance d'applications

- Services cloud gérés

- Autres

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par lieu d'approvisionnement

- Sur site

- En zone proche

- Délocalisé

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Santé et sciences de la vie

- Médias et télécommunications

- Commerce de détail et e-commerce

- Fabrication

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir des limites claires du marché et constituer le premier ensemble de données relatives aux dépenses informatiques, à l'adoption de l'externalisation et aux tendances régionales de la demande. Nous nous sommes appuyés sur des sources publiques telles que le US Bureau of Labor Statistics (pour l'orientation de l'emploi et des salaires informatiques), les indicateurs TIC de l'OCDE (pour l'intensité numérique et l'adoption par les entreprises), l'Union internationale des télécommunications (pour le contexte de la connectivité et du haut débit), les bases de données de la Banque mondiale (pour les données macroéconomiques et sectorielles de référence), et les statistiques du commerce des services de l'OMC (pour les signaux liés au commerce transfrontalier de services).

Pour convertir ces signaux en un modèle de marché exploitable, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces de contrats relayées par la presse économique. Nous avons en outre utilisé des associations ou organismes de normalisation publiant des recommandations sur l'externalisation et la gestion des services. Le cas échéant, une base de données payante a été utilisée pour les données financières structurées des entreprises, le suivi des transactions et de l'actualité, ainsi que les recherches de brevets liés aux thématiques d'automatisation et d'opérations cloud. Les exemples ci-dessus ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte de données, la validation et les vérifications complémentaires.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester ce que la recherche documentaire ne peut pas entièrement établir, notamment la répartition actuelle des transactions, l'évolution des prix, la durée des contrats et la part des travaux informatiques transférée vers des sites de prestation on-shore, near-shore et off-shore. Nous avons échangé avec un ensemble équilibré de répondants parmi les prestataires de services, les conseillers en sourcing et les acheteurs en entreprise, et nous avons veillé à une couverture des Amériques, de l'EMEA et de l'APAC afin que les réalités régionales de prestation ne soient pas moyennées trop tôt.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Dirigeants (CXO) : 14 % | APAC : 39 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 58 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une construction descendante qui reconstitue le vivier d'externalisation adressable à partir des tendances de dépenses informatiques des entreprises, puis le répartit selon le taux de pénétration de l'externalisation par région, secteur et taille d'organisation. Une fois cette première estimation établie, elle est vérifiée à l'aide d'approximations ascendantes ciblées, où l'exposition aux revenus des prestataires échantillonnés, la valeur des transactions observées dans les publications publiques et les vérifications de canaux permettent d'ajuster les totaux et d'éviter les doubles comptages.

Plusieurs empreintes de marché façonnent le modèle, notamment la durée moyenne des contrats et les cycles de renouvellement, la répartition entre opérations courantes et programmes de changement, la répartition des sites de prestation (on-shore, near-shore, off-shore), les taux d'adoption des services cloud managés, et l'inflation salariale dans les principaux pôles de prestation, qui influe sur les prix réalisés. Lorsque les retours primaires ont signalé une couverture insuffisante des petits contrats et des acheteurs du marché intermédiaire, nous avons appliqué des facteurs d'écart fondés sur la distribution observée des tailles de transactions, puis retesté ces facteurs à l'aide d'entretiens complémentaires.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une vérification multivariée légère, où la croissance est liée à l'orientation des budgets informatiques des entreprises, au rythme de migration vers le cloud, à l'activité macroéconomique dans les grands secteurs d'acheteurs, et aux évolutions de la stratégie de sourcing (y compris la consolidation des fournisseurs par rapport au multi-sourcing). Les hypothèses de prévision ne sont finalisées qu'après confirmation de la direction et de l'ampleur par des répondants gérant des programmes d'externalisation actifs.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen d'un examen en plusieurs étapes, où les totaux du modèle sont comparés à des signaux de demande indépendants, puis les facteurs déterminants sont examinés lorsque le résultat ne correspond pas à ce que rapportent les acheteurs et les prestataires. Nous effectuons également des contrôles de variance entre régions et types de services, afin qu'une hypothèse disproportionnée ne fausse pas silencieusement l'ensemble du marché.

Avant validation finale, les analystes revérifient le traitement des devises, l'alignement temporel des données et les évolutions extrêmes d'une année sur l'autre, et un nouveau contact est déclenché lorsqu'un écart important reste inexpliqué. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et un examen final avant livraison est réalisé afin que les clients reçoivent la vision la plus récente.

Taille du marché de l'externalisation informatique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres de taille de marché publiés pour l'externalisation informatique diffèrent souvent car chaque éditeur prend en compte un périmètre de services légèrement différent, choisit des années de référence différentes et applique ses propres hypothèses en matière de tarification et de composition contractuelle. Des écarts apparaissent également lorsque certains modèles s'appuient fortement sur les valeurs de transactions importantes rapportées, tandis que d'autres tentent de capter la longue traîne des travaux de services managés plus modestes, moins visibles dans les données publiques.

Dans nos vérifications, les principaux facteurs d'écart étaient la question de savoir si les services cloud managés sont considérés comme faisant partie de l'externalisation ou classés séparément dans une catégorie de services cloud distincte, la manière dont les revenus on-shore et off-shore sont répartis lorsque la prestation est mixte, et l'inclusion ou non de catégories adjacentes telles que le BPO à composante informatique. Le calendrier de conversion des devises et la fréquence de mise à jour comptent également, car les grands contrats pluriannuels sont retarifés et renouvelés à des moments différents de l'année, ce qui peut faire évoluer la valeur de l'année en cours même si les volumes semblent stables.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 618,13 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 395,76 milliards USD (2025) | Utilise un périmètre plus restreint qui semble sous-représenter les opérations managées et la maintenance applicative à long terme, et peut également classer certains travaux de cloud managé comme un marché distinct, ce qui réduit le total. |

| Agrégateur de données B | 369,31 milliards USD (2024) | S'appuie sur une année de référence 2024 avec une définition de service plus restrictive (principalement l'externalisation des infrastructures et des applications), et peut manquer les petits contrats et les revenus de prestation mixte qui ne sont pas systématiquement divulgués dans les sources publiques. |

L'écart observé dans le tableau provient principalement du périmètre de service, de ce qui est considéré comme de l'externalisation informatique par rapport à une catégorie adjacente, puis de la manière dont la visibilité des transactions est traitée dans les contrats de petite et moyenne taille. Lorsque les services cloud managés ne sont comptabilisés que lorsqu'ils sont fournis dans le cadre d'un contrat d'externalisation, et vérifiés par recoupement avec la répartition de la prestation et le comportement de renouvellement, le total reste lié au vivier de demande externalisable, approche appliquée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'externalisation informatique ?

Le marché de l'externalisation informatique est évalué à 638,65 milliards USD en 2026 et devrait atteindre 752,08 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Les services cloud gérés mènent la croissance avec un TCAC projeté de 3,44 % jusqu'en 2031, alors que les entreprises font face à la complexité multicloud hybride.

Pourquoi les centres de proximité gagnent-ils en attractivité ?

Les centres de proximité offrent un chevauchement des fuseaux horaires, une affinité culturelle et un risque géopolitique réduit tout en maintenant des avantages de coûts significatifs.

Comment l'IA générative influence-t-elle les contrats d'externalisation ?

L'IA générative automatise les fonctions des centres de services et les tâches DevOps, permettant des contrats basés sur les résultats qui lient les honoraires des prestataires à des résultats commerciaux tangibles.

Quel secteur d'activité présente le plus fort potentiel de croissance en matière d'externalisation ?

La santé et les sciences de la vie devrait croître à un TCAC de 5,46 % grâce à la demande de télésanté, aux diagnostics basés sur l'IA et aux exigences strictes de conformité.

Quel est le principal défi qui menace la poursuite de la croissance de l'externalisation ?

La hausse des coûts d'assurance en cybersécurité et le renforcement des réglementations sur la protection des données augmentent la complexité de la prestation et pourraient ralentir l'expansion des contrats.

Dernière mise à jour de la page le: