Taille et part de marché des centres de données aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

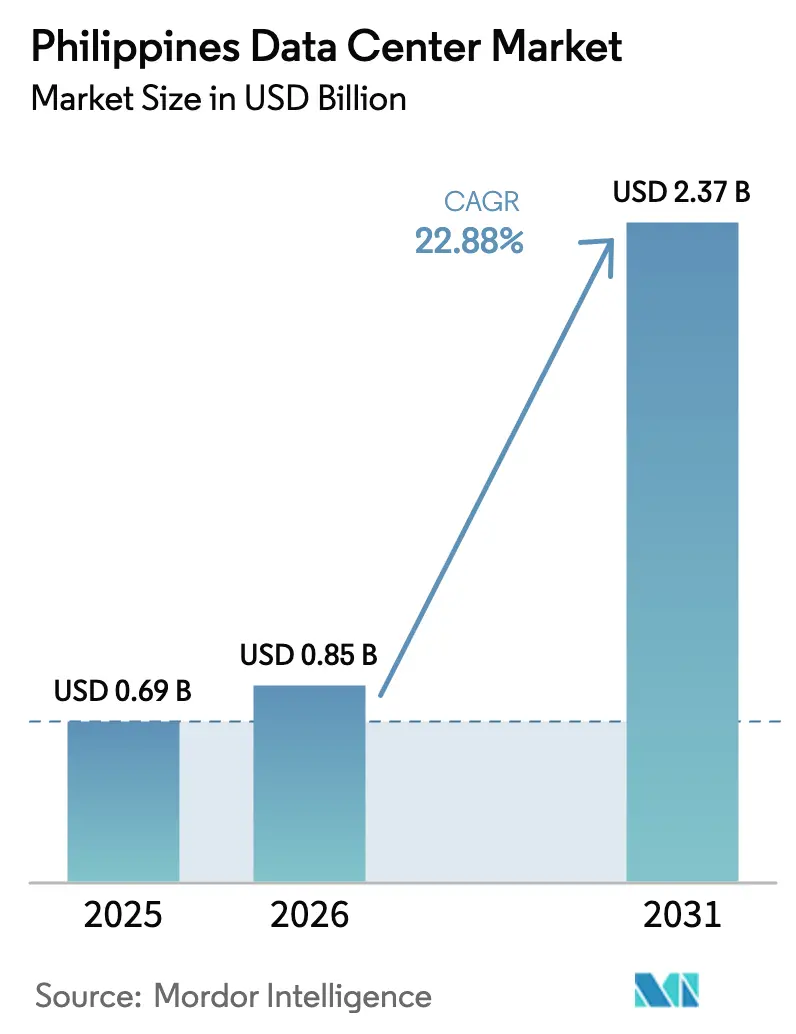

| Taille du marché de l'année de base (2025) | 0.69 Milliards de dollars |

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 2.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données aux Philippines par Mordor Intelligence

La taille du marché des centres de données aux Philippines en 2026 est estimée à 0,85 milliard USD, en croissance par rapport à la valeur de 2025 de 0,69 milliard USD, avec des projections pour 2031 montrant 2,37 milliards USD, progressant à un TCAC de 22,88 % sur la période 2026-2031. En termes de base installée, le marché devrait croître de 632,80 mégawatts en 2025 à 852,80 mégawatts d'ici 2030, à un TCAC de 6,15 % pendant la période de prévision (2025-2030). Les parts de segments du marché et les estimations sont calculées et rapportées en MW. Les déploiements hyperscale, les mandats gouvernementaux axés sur le cloud en priorité et un réseau de câbles sous-marins en expansion compriment les délais de construction, tandis que les opérateurs s'empressent de sécuriser des terrains stratégiques, de l'énergie renouvelable et des talents qualifiés. La bande passante internationale fournie par de nouvelles routes transpacifiques réduit la latence et améliore la redondance, attirant les fournisseurs mondiaux vers Manille, Clark et les pôles provinciaux émergents. Les programmes de transformation numérique des entreprises dans les secteurs bancaire, des télécommunications et du commerce électronique élargissent régulièrement la base de clients, et les objectifs de durabilité accélèrent l'adoption du refroidissement par liquide et de l'approvisionnement en énergie renouvelable. L'intensité concurrentielle augmente à mesure que les acteurs nationaux établis défendent leur part face aux spécialistes internationaux de la colocation, qui positionnent leurs installations comme neutres vis-à-vis des opérateurs, prêtes pour l'intelligence artificielle et économes en énergie.

Principaux enseignements du rapport

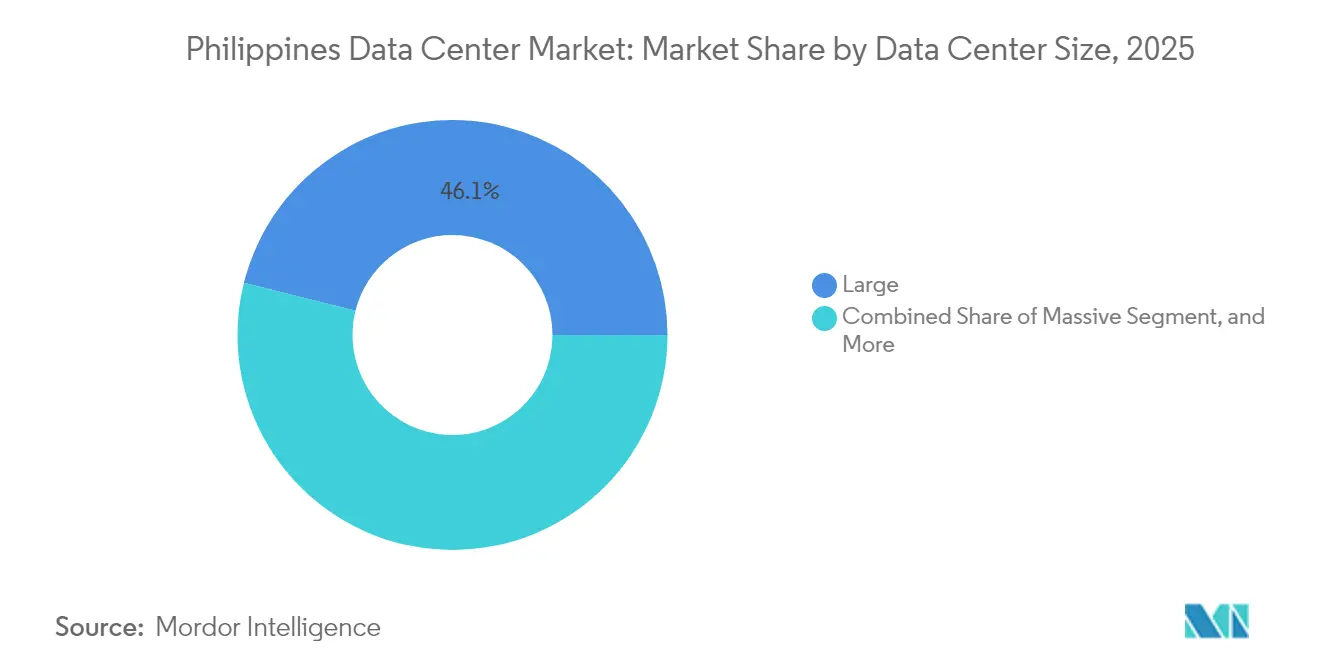

- Par taille de centre de données, les grandes installations ont dominé le marché des centres de données aux Philippines avec une part de 46,10 % en 2025, tandis que les installations de taille moyenne ont enregistré le TCAC le plus rapide de 4,42 % jusqu'en 2031.

- Par type de niveau, l'infrastructure de niveau 3 représentait 71,42 % de la part de marché des centres de données aux Philippines en 2025 ; les installations de niveau 4 devraient afficher le TCAC le plus élevé de 4,96 % de 2026 à 2031.

- Par type de centre de données, la colocation représentait 94,85 % de la taille du marché des centres de données aux Philippines en 2025, tandis que les auto-constructions hyperscale devraient progresser à un TCAC de 8,29 % entre 2026 et 2031.

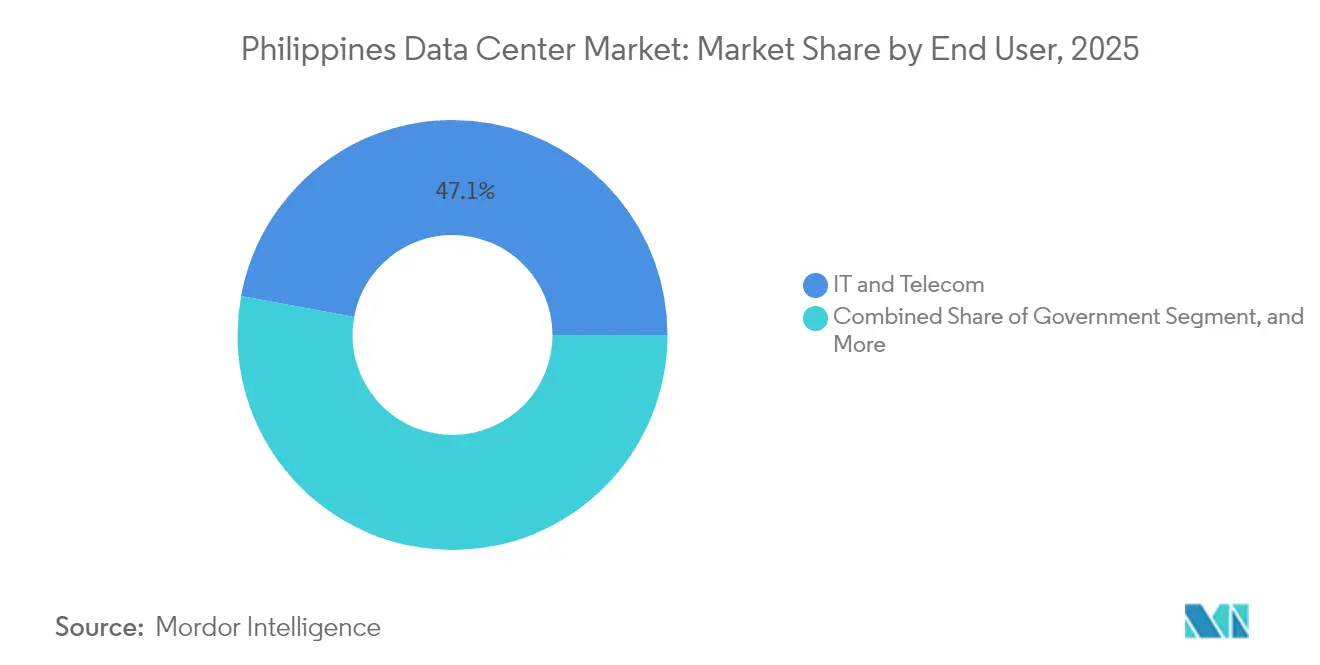

- Par utilisateur final, les technologies de l'information et les télécommunications ont capturé une part de revenus de 47,10 % en 2025, et le secteur BFSI devrait progresser à un TCAC de 6,17 % jusqu'en 2031.

- Par zone géographique clé, la région métropolitaine de Manille représentait 23,70 % du marché des centres de données aux Philippines en 2025, tandis que Bamban dans la province de Tarlac se développe à un TCAC de 3,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données aux Philippines

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des déploiements cloud et de services de diffusion en continu par contournement | +6.2% | National, gains précoces dans la région métropolitaine de Manille, Laguna, Cavite | Moyen terme (2 à 4 ans) |

| Demande croissante des entreprises pour des nœuds périphériques à faible latence | +4.8% | Cœur Asie-Pacifique avec débordement vers les villes régionales | Court terme (≤ 2 ans) |

| Incitations gouvernementales à l'investissement hyperscale | +3.9% | À l'échelle nationale, concentré à Clark, Tarlac, Bamban | Long terme (≥ 4 ans) |

| Renforcement de l'écosystème de débarquement des câbles sous-marins | +5.1% | Connectivité mondiale axée sur Batangas, Davao, Aurora | Moyen terme (2 à 4 ans) |

| Fibrisation rapide en dehors de la région métropolitaine de Manille | +2.8% | Philippines provinciales hors NCR | Long terme (≥ 4 ans) |

| Politique d'énergie verte favorisant l'optimisation du PUE | +1.7% | Mise en œuvre nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des déploiements cloud et de services de diffusion en continu par contournement

Les fournisseurs cloud hyperscale localisent les charges de travail, avec Alibaba Cloud qui prévoit de construire sa première installation philippine d'ici fin 2025, tandis que les opérateurs basés aux États-Unis évaluent des sites autour de la région métropolitaine de Manille et de la Luzon centrale. La politique nationale axée sur le cloud en priorité oblige les agences publiques à migrer leurs charges de travail, créant ainsi une demande régulière de capacité multi-locataires. [1]ComputerWeekly Staff, "Philippines Leaps Forward in E-Government with Cloud-First Strategy," computerweekly.com Les plateformes de gouvernement électronique telles que l'application super eGov PH consolident les services sur une infrastructure partagée, amplifiant les besoins de calcul. Le Département du commerce et de l'industrie prévoit que l'intelligence artificielle pourrait contribuer à hauteur de 12 % au PIB d'ici 2030, catalysant les investissements dans les centres de données prêts pour les processeurs graphiques. Les opérateurs conçoivent donc des campus avec des baies haute densité, du refroidissement par liquide et des zones dédiées à l'intelligence artificielle pour pérenniser leurs actifs.

Demande croissante des entreprises pour des nœuds périphériques à faible latence

Les institutions financières, les opérateurs de télécommunications et les plateformes numériques déplacent le traitement des transactions plus près des utilisateurs finaux pour répondre aux normes croissantes d'expérience utilisateur. Union Bank a réduit les cycles d'approbation des prêts de six semaines à moins de trois minutes après la modernisation de son architecture de données, soulignant l'avantage de latence du calcul de proximité. La Banque centrale des Philippines rapporte que 50 % des paiements de détail étaient numériques en 2024, stimulant la demande de moteurs de détection instantanée des fraudes. Globe Telecom prend en charge 46 millions d'utilisateurs de GCash en étendant les contrôles de sécurité Prisma Cloud sur 18 sites et régions de cloud public. Ces charges de travail nécessitent une latence de l'ordre de la microseconde, incitant les opérateurs à développer des installations satellites dans les villes secondaires tout en maintenant des interconnexions avec les pôles principaux.

Incitations gouvernementales à l'investissement hyperscale

La loi de la République 11659 a ouvert la propriété des télécommunications et des centres de données aux capitaux étrangers à 100 %, éliminant le plafond précédent de 40 % et accélérant les flux de capitaux entrants. L'Autorité de conversion des bases et de développement a loué 47 hectares dans la nouvelle ville de Clark pour un campus hyperscale de 300 MW d'une valeur de 2,7 milliards USD, illustrant l'allocation de terrains guidée par les politiques publiques et les incitations fiscales. Le projet d'infrastructure numérique philippin d'un montant de 288 millions PHP (5,1 millions USD) vise à améliorer la portée du haut débit, stimulant indirectement l'utilisation des centres de données. Ces mesures collectives réduisent la prime de risque pour les investisseurs mondiaux, aidant les Philippines à rivaliser avec Singapour et l'Indonésie pour les implantations hyperscale.

Renforcement de l'écosystème de débarquement des câbles sous-marins

Huit systèmes transpacifiques, dont Jupiter, Bifrost et CAP-1, devraient atterrir aux Philippines d'ici 2025, augmentant la capacité internationale disponible de 60 Tbps à plus de 130 Tbps. [2]PLDT Enterprise, "PLDT Builds USD 75M PH Link of Asia Direct Cable," pldtenterprise.com La station d'atterrissage de Converge ICT à Davao introduit une diversité de routes et positionne Mindanao comme une passerelle mondiale potentielle. La réduction de la latence vers les pôles de la côte ouest des États-Unis et une redondance renforcée rendent les installations locales plus attractives pour les entreprises multinationales de cloud, de diffusion en continu et de jeux vidéo. Par conséquent, plusieurs opérateurs prélouent de la capacité dans des salles de données à proximité des stations câblières à Batangas, Aurora et Baler pour capter les premières vagues de trafic.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des tarifs d'électricité et instabilité du réseau | -4.2% | À l'échelle nationale, plus marqué dans les zones provinciales | Court terme (≤ 2 ans) |

| Procédures complexes de droit de passage et d'octroi de permis | -2.1% | Cadre réglementaire national | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les opérations d'installations critiques | -1.8% | Région métropolitaine de Manille et grands centres urbains | Long terme (≥ 4 ans) |

| Prime de risque souverain élevée pour le financement en USD | -1.3% | Perception des investisseurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des tarifs d'électricité et instabilité du réseau

Le prix moyen de l'électricité commerciale s'établit à 0,18 USD par kWh, le plus élevé d'Asie du Sud-Est, érodant les marges d'exploitation. La volatilité du marché au comptant reste aiguë ; les tarifs de gros dans les Visayas ont bondi de 42 % au début de 2024, complexifiant les prévisions des coûts de l'énergie. Les pannes surviennent en moyenne 28 fois par an, et une interruption de cinq heures coûte environ 556 millions PHP (9,8 millions USD) en perte de productivité. [3]Institut philippin d'études sur le développement, "Interruptions de l'approvisionnement en électricité aux Philippines", pids.gov.ph Les opérateurs couvrent leur exposition en signant des accords d'achat d'énergie renouvelable, en installant des groupes électrogènes diesel de secours sur site et en concevant leurs installations pour une efficacité d'utilisation de l'énergie flexible. Néanmoins, les tarifs élevés freinent les auto-constructions hyperscale par rapport à la Malaisie ou à la Thaïlande, ralentissant la demande potentielle.

Procédures complexes de droit de passage et d'octroi de permis

Les déploiements de câbles sous-marins et de fibres terrestres font face à des délais d'autorisation pouvant atteindre quatre mois, contre dix jours avant 2022, ce qui retarde les projets de connectivité. Les dispositions provisoires sur la localisation des données pourraient obliger les entités gouvernementales et réglementées à traiter les données localement, augmentant les coûts et compliquant les opérations cloud transfrontalières. L'Alliance mondiale des données estime que le PIB pourrait baisser de 1,7 % sous l'effet d'une localisation stricte. Pour les promoteurs, la fragmentation des autorisations municipales et le chevauchement des juridictions des agences prolongent les calendriers de construction et augmentent les coûts de portage, décourageant les entrants plus modestes et comprimant les taux de rendement interne des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : avantages d'échelle face à la couverture distribuée

Les grandes installations représentaient 46,10 % du marché des centres de données aux Philippines en 2025, portées par les besoins des clients hyperscale en espace blanc contigu et en opérations rationalisées. Le campus VITRO Sta. Rosa ajoute 4 500 baies et 50 MW, portant la capacité nationale de l'opérateur à 100 MW, tandis que STT Fairview vise 124 MW à l'achèvement. Les salles de taille moyenne, progressant à un TCAC de 4,42 %, séduisent les entreprises qui équilibrent la latence et les coûts, notamment dans les zones économiques provinciales. Le mégacampus de 300 MW en trois phases prévu au Narra Technology Park illustre la manière dont les promoteurs échelonnent les dépenses en capital pour s'aligner sur la montée en puissance de l'énergie et de la demande.

Les nœuds périphériques de la bande 0,5 à 2 MW répondent aux exigences de conformité locale pour les charges de travail de la technologie financière, du commerce électronique et des médias, notamment à Cebu et Davao. Les méga installations de plus de 60 MW restent limitées mais établissent le référentiel en matière de normes d'efficacité énergétique, dépassant souvent les directives thermiques ASHRAE et intégrant le refroidissement par immersion liquide. Cette bifurcation permet aux opérateurs d'offrir une approche de portefeuille : des zones haute densité dans les méga campus pour l'intelligence artificielle, complétées par des empreintes plus petites dans les villes de rang 2 pour la mise en cache de contenu et les charges de travail de reprise après sinistre.

Par type de niveau : la fiabilité comme monnaie concurrentielle

Les environnements de niveau 3 dominaient avec une part de 71,42 % en 2025, reflétant les accords de niveau de service des entreprises qui exigent une infrastructure maintenable simultanément. Le site de PLDT à Clark a reçu la première certification TIA-942 de niveau 3 en dehors de Manille, établissant un modèle pour les promoteurs régionaux. La taille du marché des centres de données aux Philippines allouée au niveau 4 reste faible, mais pourrait s'accélérer à mesure que les banques et les fournisseurs critiques de logiciels en tant que service exigent des plateformes tolérantes aux pannes capables d'une maintenance asynchrone sans temps d'arrêt.

Les opérateurs conçoivent les nouvelles constructions comme des installations de niveau 3 amélioré, conçues pour passer au niveau 4 grâce à des investissements progressifs dans des doubles chemins d'alimentation et une redondance accrue. L'espace de niveau 1-2 subsiste pour les charges de travail d'archivage et de reprise après sinistre où l'efficacité des coûts l'emporte sur le temps de disponibilité. Les directives réglementaires de la Banque centrale des Philippines concernant la déclaration des violations en deux heures renforcent les attentes des clients en matière d'alimentation et de refroidissement redondants, faisant du niveau 3 le point d'entrée pour les nouveaux projets.

Par type de centre de données : la colocation conserve sa domination malgré les auto-constructions hyperscale

La colocation représentait 94,85 % de la valeur du marché en 2025, soulignant les préférences des entreprises et des locataires cloud pour des modèles d'expansion allégés en actifs. Les baies de détail dans des salles neutres vis-à-vis des opérateurs abaissent la barrière à l'entrée pour les entreprises de logiciels, de médias et de technologie financière, tandis que les suites en gros offrent aux acteurs hyperscale de la flexibilité pendant la montée en puissance. La taille du marché des centres de données aux Philippines consacrée aux auto-constructions hyperscale accélère cependant à un TCAC de 8,29 % alors qu'Alibaba Cloud, Google et d'autres plateformes consolident leur base d'utilisateurs locaux et recherchent une prévisibilité des coûts.

Les installations périphériques d'entreprise répondent aux clauses strictes de localisation des données dans les appels d'offres du secteur public et au trafic de jeux vidéo et de diffusion en continu sensible à la latence. Le HIVE de Beeinfotech PH offre 3 600 baies avec plusieurs salles de réunion, mettant l'accent sur la densité des interconnexions pour les charges de travail critiques en termes de latence. Les attributs de durabilité sont devenus des critères de sélection clés ; NARRA1 de Digital Edge a remporté le prix de l'innovation Asie-Pacifique 2023 pour avoir atteint un PUE de conception inférieur à 1,2.

Par utilisateur final : les technologies de l'information et les télécommunications en tête, le secteur BFSI en forte croissance

Les acteurs des technologies de l'information et des télécommunications détenaient une part de 47,10 % en 2025, principalement en raison de leur contrôle des dorsales en fibres et de leur consommation de ressources de calcul pour les plateformes internes. Globe et PLDT poursuivent l'intégration verticale, monétisant les baies sous-utilisées tout en réservant de la capacité pour le cœur 5G, les systèmes d'assistance à l'exploitation et à la gestion des affaires (OSS/BSS) et les services à valeur ajoutée. La part de marché des centres de données aux Philippines allouée au secteur BFSI progresse au rythme le plus rapide, avec un TCAC de 6,17 %, car les banques numériques, les portefeuilles électroniques et les bacs à sable réglementaires augmentent la densité de calcul par client.

Les charges de travail du commerce électronique, du gouvernement, de la fabrication et des médias génèrent collectivement une demande incrémentale. L'adoption par le gouvernement de l'application super eGov PH rationalise les charges de travail dans des salles domestiques certifiées. Les plateformes médiatiques externalisent l'encodage vidéo à haut débit vers des suites de colocation à Makati pour garantir une expérience utilisateur optimale lors des campagnes de pointe. La fabrication adopte l'analyse de l'internet des objets, nécessitant un traitement périphérique en temps réel dans les zones économiques de Laguna à Cavite.

Par zone géographique clé : pôle central de la région métropolitaine de Manille et pôles provinciaux en développement

La région métropolitaine de Manille est restée l'épicentre, avec une part de marché de 23,70 % en 2025, grâce à sa proximité avec plusieurs points d'atterrissage de câbles, des sièges sociaux d'institutions financières et des viviers de talents qualifiés. Des installations telles que STT Makati et le HIVE de Beeinfotech atteignent chacune plus de 5 MW de charge informatique, bénéficiant d'une demande directe des entreprises. La contribution au marché des centres de données aux Philippines de Bamban croît à un TCAC de 3,38 %, portée par le technopôle de 47 hectares dans la nouvelle ville de Clark et le campus prévu de 362 millions USD de DITO Telecommunity.

Angeles City tire parti de la proximité de l'aéroport et des incitations fiscales de la zone franche, attirant des déploiements de reprise après sinistre des clients basés à Manille. Par ailleurs, Cebu et Davao attirent des installations périphériques liées aux boucles sous-marines domestiques, qui améliorent la distribution de contenu et la latence du traitement des paiements pour les utilisateurs dans les régions des Visayas et de Mindanao. La diversification provinciale contribue à atténuer les contraintes d'énergie et de foncier dans la capitale tout en élargissant la redondance géographique pour les locataires multinationaux.

Analyse géographique

La région métropolitaine de Manille, Cavite et Laguna commandaient collectivement une part dominante de la charge informatique en 2025, soutenues par des câbles internationaux à double atterrissage et des réseaux de fibres matures. Le campus hyperscale VITRO Sta. Rosa intègre un poste de commutation de 115 kV, illustrant comment les promoteurs sécurisent des alimentations dédiées pour atténuer la volatilité du réseau. La dorsale domestique de Luzon permet aux opérateurs d'interconnecter Clark, Pampanga et Biñan, Laguna par de multiples routes de fibres noires, facilitant des architectures de réplication de données actif-actif sur des distances inférieures à 100 km.

Le TCAC de 3,38 % de la Luzon centrale, le plus rapide au niveau national, découle des incitations clé en main au sein de la zone économique spéciale de Clark, des parcelles de terrain contiguës et du futur train de banlieue Manille-Clark. La première phase de 100 MW du Narra Technology Park illustre l'agrégation à grande échelle, un phénomène rare au sein de la région métropolitaine de Manille. Les coopératives d'électricité provinciales de Tarlac offrent des tarifs d'énergie coût plus lié à des portefeuilles solaires et hydroélectriques, séduisant les acteurs hyperscale soucieux de durabilité.

Les Visayas et Mindanao affichent une dynamique naissante alors que l'anneau de 2 500 km du réseau de câbles sous-marins domestiques philippins relie 33 points d'atterrissage à l'échelle nationale. L'atterrissage de Converge ICT à Davao pour le système Bifrost réduit la latence vers Singapour et la Californie, repositionnant les pôles du sud comme des nœuds périphériques viables. Les centres gouvernementaux Tech4ED dans 2 500 barangays favorisent l'adoption distribuée du cloud, générant des micro-modules de colocation pour les ensembles de données des services publics. Sur l'horizon de prévision, les opérateurs prévoient d'établir des campus de 20 à 30 MW dans la zone économique de Mactan à Cebu et le parc technologique de Davao pour capitaliser sur la croissance des entreprises régionales.

Dans l'ensemble, la géographie archipelagique nécessite une architecture hybride : des campus hyperscale principaux situés dans un rayon de 100 km de Manille pour la densité et la connectivité intercontinentale, complétés par des sites périphériques provinciaux qui répondent aux considérations réglementaires, de latence et de reprise après sinistre. Cette topologie distribuée s'aligne sur le mandat du plan national de haut débit pour des routes domestiques redondantes et favorise une numérisation inclusive.

Paysage concurrentiel

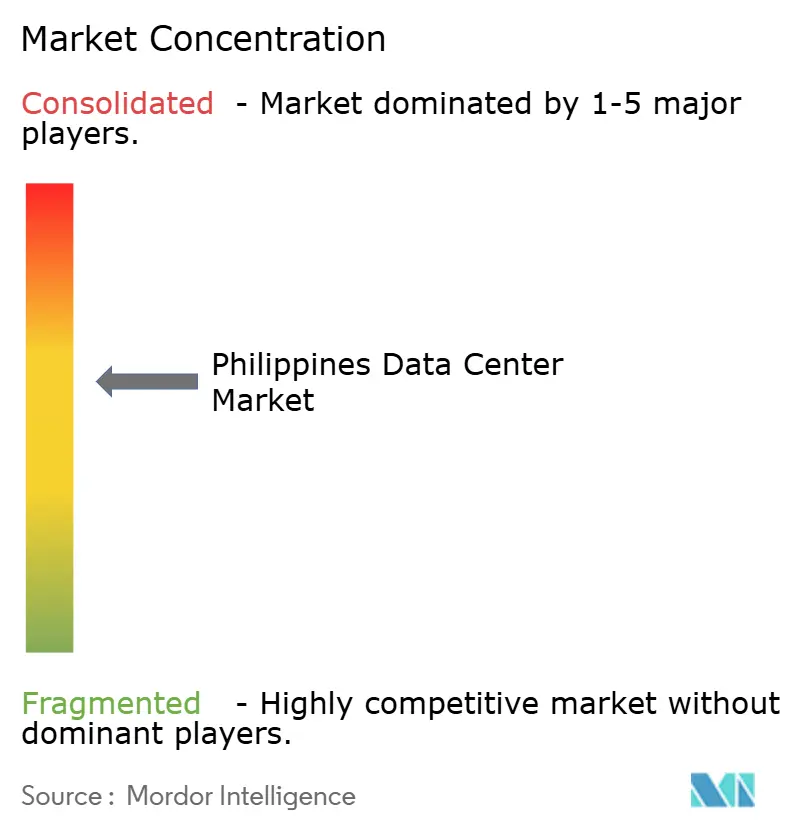

La concentration du marché est modérée, les cinq premiers opérateurs contrôlant environ 62 % des baies installées, ce qui se traduit par un score d'intensité concurrentielle de 6 sur une échelle de 10. La filiale ePLDT de PLDT est en tête en termes de capacité de colocation, avec 11 sites VITRO et 9 000 baies, dont le site de 50 MW de Sta. Rosa positionnant le groupe pour les charges de travail d'intelligence artificielle et de processeurs graphiques. Globe Telecom et STT GDC Philippines, soutenu par Ayala, visent 124 MW à travers une expansion en plusieurs étapes à Makati, Fairview et Cavite, s'appuyant sur le manuel de conception mondial de STT.

Les entrants internationaux intensifient la concurrence. Equinix a acquis trois installations neutres vis-à-vis des opérateurs TIM en 2025, important son modèle d'interconnexion IBX et permettant le peering direct pour les entreprises multinationales de logiciels en tant que service. NARRA1 de Digital Edge met l'accent sur la durabilité, affichant un PUE inférieur à 1,2 et une efficacité d'utilisation de l'eau proche de zéro grâce à la mise en œuvre du refroidissement adiabatique. Beeinfotech PH se différencie par des suites haute densité et des nœuds d'accès multi-cloud, commercialisant des espaces de baies prêts à l'emploi auprès des acteurs de services de diffusion en continu chinois en attente de licences nationales.

Les mouvements stratégiques s'articulent autour de l'approvisionnement en énergie renouvelable, des rénovations de salles prêtes pour l'intelligence artificielle et de l'extensibilité neutre vis-à-vis des opérateurs. Evolution Data Centres a signé un accord avec Citicore Renewable Energy pour développer un campus de 100 MW entièrement alimenté par l'énergie solaire et hydroélectrique, reflétant le contrôle croissant en matière de durabilité. STT GDC Philippines a inauguré la première salle d'exposition de refroidissement par liquide du pays pour capter la demande précoce des charges de travail d'entraînement de modèles. PLDT s'est associé à la branche d'approvisionnement en électricité au détail de Meralco pour sécuriser un mix initial de 35 % d'énergie renouvelable pour les nouvelles expansions, s'alignant sur les mandats ESG des clients finaux.

Leaders du secteur des centres de données aux Philippines

Bee Information Technology Philippines Inc

ePLDT Inc

NTT Global Data Centers Philippines Inc

ST Telemedia Global Data Centres Philippines

Digital Edge (Singapore) Holdings Pte Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Le Département de l'information et des communications technologiques a signé un protocole d'accord avec la société technologique Kintsugi pour développer, construire et exploiter un centre de données de pointe intégrant l'intelligence artificielle et des solutions avancées de cybersécurité.

- Juin 2025 : Equinix a finalisé l'acquisition de trois centres de données neutres vis-à-vis des opérateurs TIM à Makati et Cavite, marquant l'entrée de la société aux Philippines.

- Mai 2025 : First Gen Corporation a entamé des négociations pour fournir au moins 180 MW d'énergie propre aux centres de données, en hausse par rapport aux 17,4 MW actuels.

- Avril 2025 : Le Président Ferdinand Marcos Jr. a officié le lancement du premier centre de données hyperscale prêt pour l'intelligence artificielle du pays.

Périmètre du rapport sur le marché des centres de données aux Philippines

La NCR (région métropolitaine de Manille) est couverte en tant que segment par zone géographique clé. Grand, massif, moyen, méga, petit sont couverts en tant que segments par taille de centre de données. Niveau 1 et 2, niveau 3, niveau 4 sont couverts en tant que segments par type de niveau. Non utilisé, utilisé sont couverts en tant que segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Auto-construit | ||

| Entreprise/Périphérique | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Technologies de l'information et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Angeles City |

| Région métropolitaine de Manille |

| Bamban |

| Reste des Philippines |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveaux 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/Auto-construit | ||

| Entreprise/Périphérique | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Technologies de l'information et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Angeles City | ||

| Région métropolitaine de Manille | |||

| Bamban | |||

| Reste des Philippines | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le sol surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement contribue à la mise en place d'une infrastructure appropriée de câblage et de refroidissement. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé (EPS) doit être supérieur à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'EPS doit être compris entre 225 000 pi² et 75 001 pi² ; Centre de données grand - le nombre de baies doit être compris entre 3 000 et 801 ou l'EPS doit être compris entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'EPS doit être compris entre 20 000 pi² et 5 001 pi² ; Centre de données petit - le nombre de baies doit être inférieur à 200 ou l'EPS doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classifiés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; la colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne selon un modèle interentreprises (B2B). Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre comprend uniquement les opérateurs de services de colocation répondant à la numérisation croissante des industries d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, il s'agit de l'unité de mesure pour l'unité de serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données et la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il indique quelle proportion de la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le sol surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement contribue à la mise en place d'une infrastructure appropriée de câblage et de refroidissement. Il est mesuré en pieds carrés/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant de la baie fait face à l'allée. Ici, l'air froid est dirigé vers l'allée afin qu'il puisse pénétrer dans la face avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où la face arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont le temps de fonctionnement est essentiel pour l'exploitation du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (UPS, groupes électrogènes, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (UPS) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation fournie par l'UPS soit continue aux équipements informatiques même en cas de coupure de courant. L'UPS prend en charge principalement les équipements informatiques uniquement. |

| Groupes électrogènes | Tout comme les UPS, les groupes électrogènes sont placés dans le centre de données pour garantir une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de groupes électrogènes diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir toute interruption. |

| N+1 | Désigné comme ' besoin plus un ', cela désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes UPS, il faudrait un système UPS supplémentaire pour atteindre le niveau N+1. |

| 2N | Il s'agit d'une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air froid à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine l'état de préparation d'une installation de centre de données pour soutenir les opérations du centre de données. Un centre de données est classifié comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (UPS, groupes électrogènes), de composants de refroidissement et d'un système de distribution d'alimentation (depuis les réseaux d'alimentation publics). Le centre de données de niveau 1 a un temps de disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classifié comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un système de distribution non redondant unique. Les composants redondants comprennent des générateurs supplémentaires, des UPS, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a un temps de disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'alimentation est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a un temps de disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'alimentation. Tous les équipements informatiques sont à double alimentation, ce qui les rend tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a un temps de disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface de plancher est inférieure ou égale à 5 000 pi² ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classifié comme un petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classifié comme un centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classifié comme un grand centre de données. |

| Centre de données massif | Un centre de données dont la surface de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classifié comme un centre de données massif. |

| Centre de données méga | Un centre de données dont la surface de plancher est supérieure ou égale à 225 001 pi² ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classifié comme un centre de données méga. |

| Colocation de détail | Il s'agit des clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement adoptés par les petites et moyennes entreprises (PME). |

| Colocation en gros | Il s'agit des clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement adoptés par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Il s'agit des clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du secteur BFSI et des acteurs de services de diffusion en continu par contournement (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité en fibres | Il s'agit d'un réseau de câbles à fibres optiques déployés dans tout le pays, reliant les régions rurales et urbaines avec une connexion internet à haute vitesse. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone par mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Couramment, le câble en cuivre et le câble à fibres optiques sont utilisés à des fins résidentielles et commerciales. Le câble à fibres optiques offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibres optiques posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre de 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement