Taille et part du marché de la gestion de l'expérience client

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

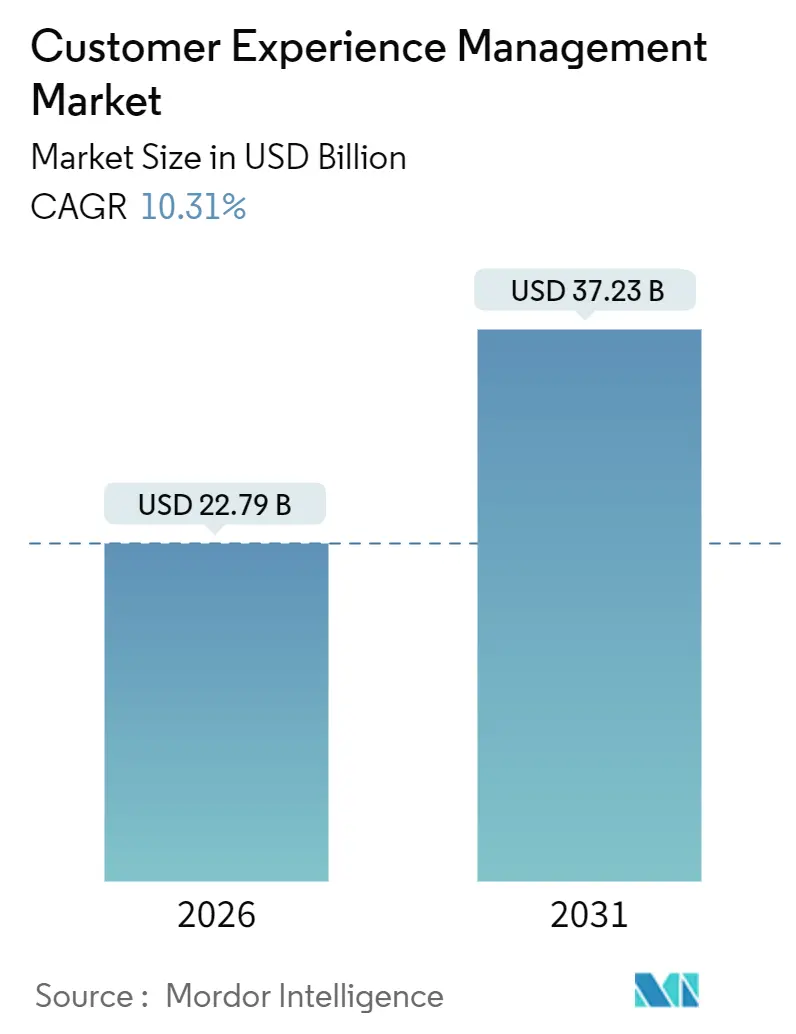

| Taille du Marché (2026) | 22.79 Milliards de dollars |

| Taille du Marché (2031) | 37.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de l'expérience client par Mordor Intelligence

La taille du marché de la gestion de l'expérience client s'établit à 22,79 milliards USD en 2026 et devrait atteindre 37,23 milliards USD d'ici 2031, enregistrant un TCAC de 10,31 % sur la période de prévision. La hausse des investissements dans l'orchestration prédictive, le passage des cookies tiers aux données de première partie et les avancées rapides de l'IA générative redéfinissent la manière dont les entreprises collectent, analysent et exploitent les retours d'information. Les modèles de livraison en cloud raccourcissent les cycles de mise à niveau, tandis que les solutions d'IA agentique automatisent les demandes de service de routine et libèrent les agents humains pour des interactions à plus forte valeur ajoutée. Les entreprises adoptent également des architectures composables qui intègrent les modules les plus performants sans remplacement complet de la plateforme. Dans le même temps, les réglementations en matière de confidentialité et les préoccupations croissantes en matière de sécurité poussent les fournisseurs à intégrer des contrôles de conformité et le chiffrement dès la conception, renforçant ainsi la confiance des acheteurs.

Principaux points à retenir du rapport

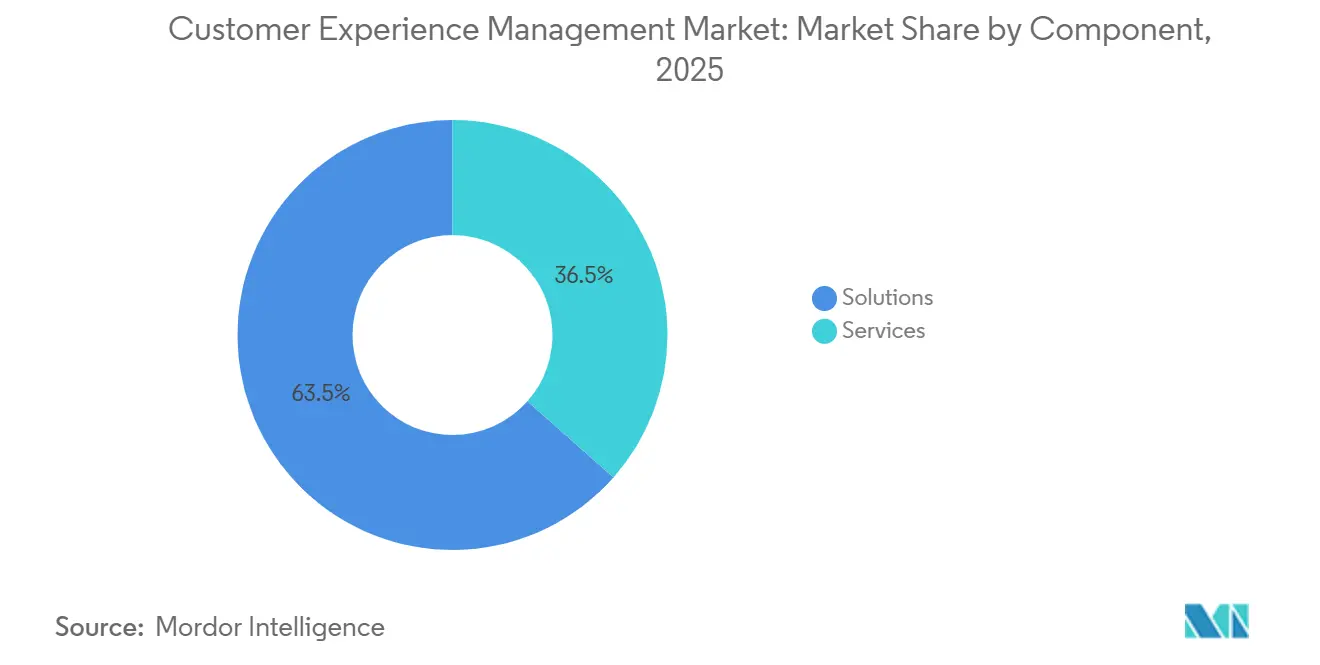

- Par composant, les solutions ont dominé avec 63,47 % des revenus en 2025, tandis que les services progressent à un TCAC de 11,03 % jusqu'en 2031.

- Par déploiement, le cloud représentait 77,39 % de la taille du marché de la gestion de l'expérience client en 2025 et se développe à un TCAC de 10,42 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 60,76 % de la part de marché de la gestion de l'expérience client en 2025, tandis que les petites et moyennes entreprises croissent à un TCAC de 11,32 % jusqu'en 2031.

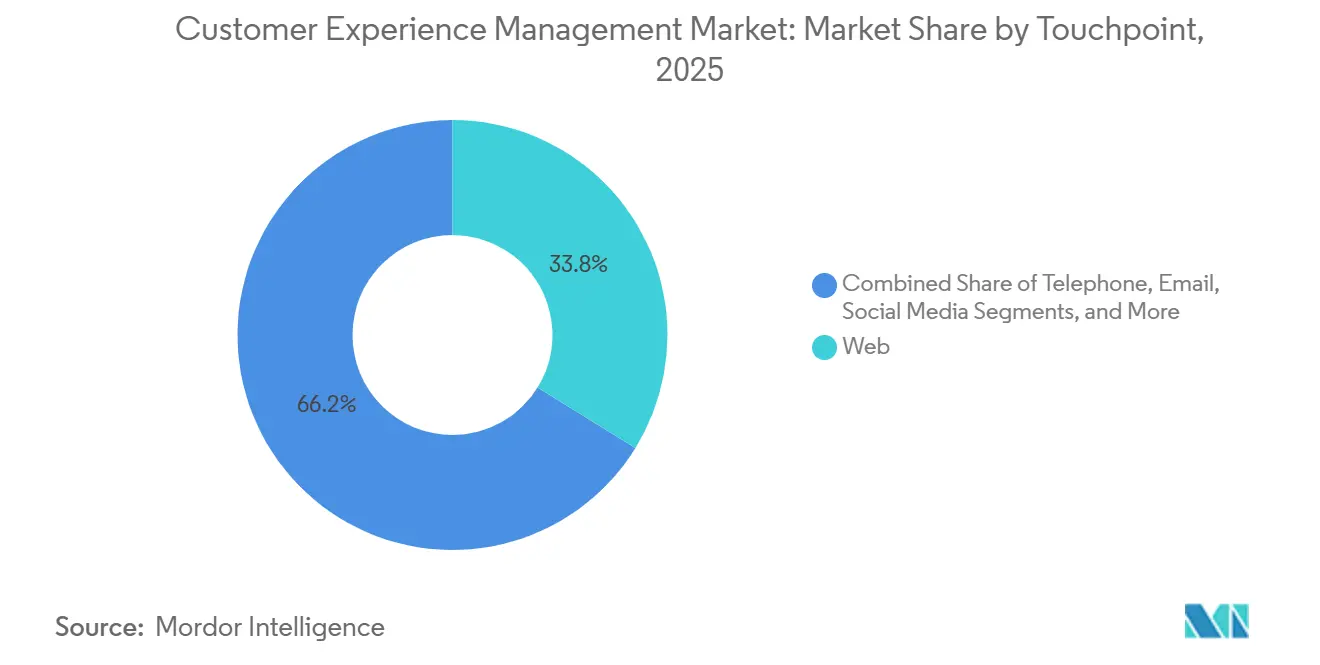

- Par point de contact, le web dominait avec 33,81 % de part en 2025 ; les médias sociaux devraient se développer à un TCAC de 12,27 % durant la période 2026-2031.

- Par application, le commerce de détail et le commerce électronique détenaient 22,68 % des revenus en 2025, tandis que la santé affiche le TCAC le plus rapide à 11,86 % jusqu'en 2031.

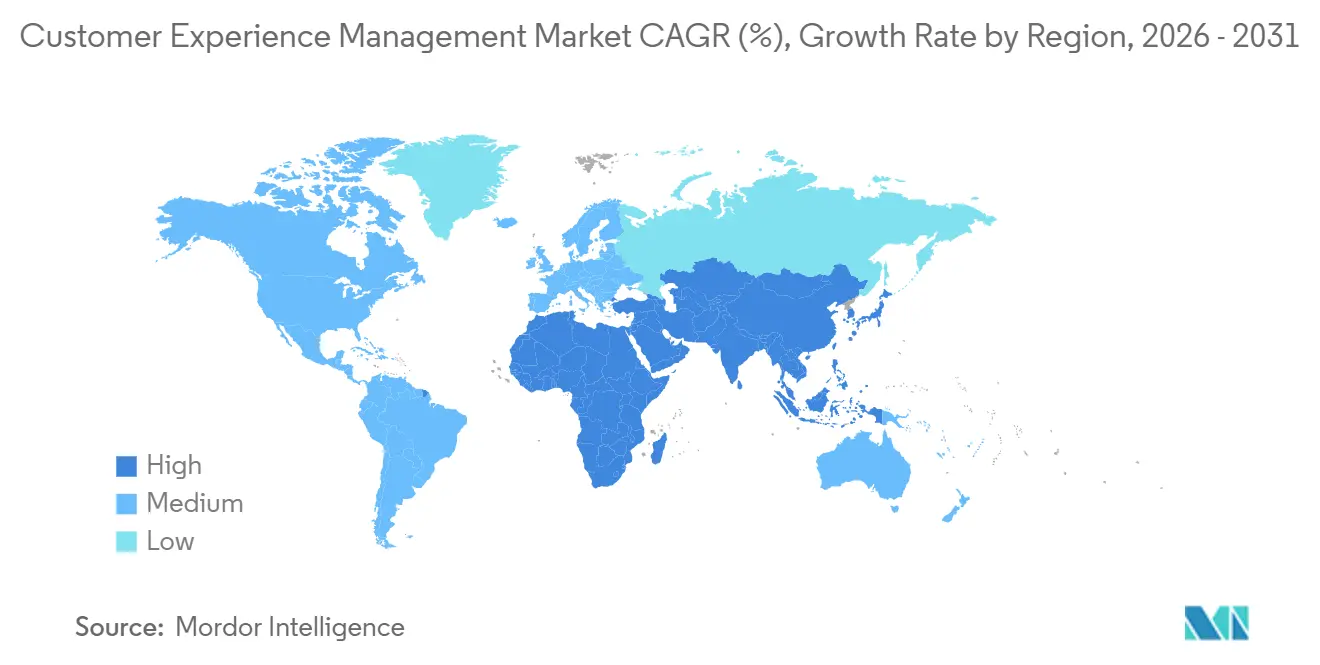

- Par géographie, l'Amérique du Nord a capturé 37,12 % des revenus en 2025 ; l'Asie-Pacifique mène l'expansion avec un TCAC de 12,06 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion de l'expérience client

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des technologies basées sur le cloud, de l'analytique avancée et de l'automatisation | +2.8% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante d'expérience client personnalisée | +2.3% | Mondial, prononcé en Asie-Pacifique et en Amérique du Nord | Long terme (≥4 ans) |

| Intégration de chatbots alimentés par l'IA avec des plateformes d'expérience client omnicanal | +2.1% | Mondial, début en Amérique du Nord et en Europe, rapide en Asie-Pacifique | Court terme (≤2 ans) |

| Monétisation des données de première partie dans un contexte de suppression des cookies | +1.4% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Extension de l'analytique de l'expérience client aux programmes Voix de l'Employé | +0.9% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Émergence des plateformes de données client pour la personnalisation en temps réel | +1.6% | Mondial, fort dans le commerce de détail et le commerce électronique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des technologies basées sur le cloud, de l'analytique avancée et de l'automatisation

Les plateformes cloud basées sur l'abonnement éliminent le coût en capital des serveurs et accélèrent les publications de fonctionnalités, permettant aux fournisseurs de déployer l'analyse des sentiments, le routage prédictif et la surveillance proactive de la qualité auprès des clients sans interruption de service.[1]Adobe Inc., "Qu'est-ce que la gestion de l'expérience client," business.adobe.com L'infrastructure élastique s'adapte automatiquement au volume d'interactions, et la tarification alignée sur l'utilisation séduit les entreprises du marché intermédiaire qui avaient précédemment différé leurs mises à niveau en matière d'expérience client. Les modèles d'apprentissage automatique ingèrent désormais les données vocales, de chat et des médias sociaux pour détecter les risques de désabonnement en quasi-temps réel, permettant aux marques d'intervenir avant que l'insatisfaction ne s'aggrave. L'automatisation s'étend au-delà des chatbots, en coordonnant les escalades de cas et les offres personnalisées sur l'ensemble des canaux. À mesure que les cycles de déploiement se réduisent de trimestres à semaines, les entreprises recalibrent leurs attentes en matière de retour sur investissement vers une itération continue plutôt que vers des déploiements uniques à grande échelle.

Demande croissante d'expérience client personnalisée

Les consommateurs attendent des marques qu'elles reconnaissent leurs achats précédents, leurs préférences de canal et leur intention en temps réel à chaque interaction. Les profils unifiés fusionnent les données de transaction, les signaux comportementaux et les préférences déclarées afin que les moteurs de recommandation puissent adapter le contenu, ajuster les prix et affiner les offres instantanément.[2]Commission fédérale du commerce, "Confidentialité et sécurité," ftc.gov Des réglementations telles que le RGPD et la loi californienne sur la protection de la vie privée des consommateurs (California Consumer Privacy Act) exigent un consentement explicite, obligeant les entreprises à équilibrer leurs ambitions de personnalisation avec la transparence. Les programmes de fidélité et le profilage progressif incitent les utilisateurs à partager leurs données directement, remplaçant les cookies tiers par des relations de confiance basées sur les données de première partie. Les résultats comprennent des taux de conversion plus élevés, des valeurs moyennes de commande plus importantes et un engagement plus profond qui dépasse la durée des promotions individuelles.

Intégration de chatbots alimentés par l'IA avec des plateformes d'expérience client omnicanal

L'IA générative élève les chatbots du statut de répondeurs scriptés à celui d'agents conversationnels capables de comprendre des questions nuancées, d'accéder aux bases de connaissances d'entreprise et d'exécuter des tâches en plusieurs étapes sans intervention humaine.[3]Zendesk Inc., "L'IA dans le service client," zendesk.com Le contexte est préservé lorsqu'un client passe du chat web à la voix ou à la messagerie, évitant les saisies répétitives de données et réduisant le temps de traitement. Les plateformes de données client étroitement couplées permettent aux robots d'extraire les stocks, la facturation et les historiques de service pour résoudre jusqu'à 40 % des demandes entrantes dès le premier contact. Les agents humains se concentrent alors sur les cas à forte charge émotionnelle et à haute valeur ajoutée, améliorant simultanément le moral et la qualité du service.

Monétisation des données de première partie dans un contexte de suppression des cookies

Avec la disparition des cookies tiers, les entreprises s'empressent de constituer des ensembles de données consenties au sein de plateformes de données client prenant en charge la segmentation, le ciblage et la mesure des résultats sans recourir à des courtiers externes. Les techniques de protection de la vie privée telles que la confidentialité différentielle permettent une analytique agrégée tout en masquant les individus, maintenant ainsi la conformité et la confiance des clients. Les secteurs entretenant des relations directes avec les consommateurs — commerce de détail, médias par abonnement, banque — acquièrent un avantage concurrentiel en exploitant des informations comportementales et transactionnelles plus riches. Des politiques d'utilisation transparentes des données, associées à des échanges de valeur clairs, génèrent des taux d'adhésion plus élevés et créent des boucles d'engagement durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de confidentialité et de sécurité des données | -1.2% | Mondial, plus strict en Europe et en Amérique du Nord | Long terme (≥4 ans) |

| Dépendance fournisseur dans les piles d'expérience client multi-cloud | -0.8% | Mondial, impactant les architectures complexes | Moyen terme (2-4 ans) |

| Pénurie de talents en analytique avancée de l'expérience client et en science des données | -0.7% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Coût total de possession élevé pour les suites d'expérience client de bout en bout dans les PME | -0.6% | Mondial, affectant les petites et moyennes entreprises | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de confidentialité et de sécurité des données

Les violations à grande échelle et les lourdes pénalités transforment la confidentialité d'une simple case à cocher de conformité en un risque de niveau conseil d'administration, les amendes du RGPD pouvant atteindre 4 % du chiffre d'affaires mondial et les régulateurs américains acquérant des pouvoirs d'application élargis. Les plateformes d'expérience client consolident les données de paiement, de santé et de localisation, créant des surfaces d'attaque riches mais attractives. La sécurité zéro confiance, le chiffrement en transit et au repos, ainsi que la surveillance continue augmentent la complexité du déploiement et prolongent les délais de projet. Les entreprises anonymisent ou agrègent parfois les données, mais la granularité réduite peut atténuer la précision de la personnalisation et diluer la qualité des informations.

Dépendance fournisseur dans les piles d'expérience client multi-cloud

L'adoption des meilleures solutions peut produire des schémas de données cloisonnés et des moteurs de flux de travail propriétaires qui augmentent les coûts de migration lorsque les performances déçoivent.[4]Oracle Corporation, "Qu'est-ce que le CRM," oracle.com La migration implique souvent le remapping de millions d'enregistrements, la requalification du personnel et la renégociation des contrats, ce qui encourage l'inertie même face à de meilleures alternatives. L'adoption de standards ouverts et d'architectures orientées événements atténue la dépendance fournisseur, mais nécessite des compétences avancées en intégration. Les entreprises évaluent donc la flexibilité par rapport à la simplicité, en sélectionnant des fournisseurs qui prennent en charge l'exportation transparente des données et les modules composables afin d'éviter une captivité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent à mesure que la complexité d'intégration augmente

Les solutions ont sécurisé 63,47 % des revenus en 2025 grâce aux modules d'analytique de l'expérience, de cartographie du parcours client et d'écoute sociale qui transforment les retours non structurés en informations stratégiques. Les services sont positionnés pour un TCAC de 11,03 % jusqu'en 2031, les organisations ayant besoin d'experts pour fusionner les plateformes cloud avec les systèmes CRM existants, personnaliser les tableaux de bord et opérationnaliser les informations. Les services professionnels dominent les phases initiales, guidant la migration des données, la formation des utilisateurs et la gouvernance. Avec le temps, les services gérés gagnent en faveur, déchargeant la maintenance de routine afin que les équipes internes puissent se concentrer sur la stratégie. L'analytique de l'expérience applique désormais l'apprentissage automatique pour prédire le désabonnement et détecter les opportunités de vente incitative, mais la création de valeur dépend toujours des analystes qui traduisent la sortie des modèles en actions. La cartographie du parcours client met en évidence les frictions et les opportunités le long de parcours en plusieurs étapes, tandis que la surveillance sociale en temps réel affine la réponse des marques aux tendances émergentes. La convergence de ces fonctions en suites unifiées réduit la dispersion des solutions ponctuelles, mais un flux d'informations fluide maintient l'indispensabilité des partenaires d'intégration.

Le marché de la gestion de l'expérience client continue de récompenser les fournisseurs qui proposent des bibliothèques d'API robustes et des connecteurs à faible code, permettant aux partenaires d'orchestrer les données sur des systèmes disparates. À mesure que davantage d'entreprises adoptent des plateformes de bout en bout, les prestataires de services remontent dans la chaîne de valeur, offrant des conseils en gestion du changement, des analytiques de réalisation de la valeur et une optimisation continue. Cette tendance soutient une croissance à deux chiffres pour le segment des services et cimente son rôle d'activateur essentiel du succès à long terme de la plateforme.

Par déploiement : la domination du cloud reflète l'agilité et l'économie des abonnements

Les déploiements cloud ont capturé 77,39 % des revenus en 2025 et devraient maintenir leur dynamique avec un TCAC de 10,42 %, portés par la conversion des dépenses d'exploitation, la scalabilité instantanée et l'accès continu aux fonctionnalités. Les fournisseurs déploient de nouveaux modèles d'IA, des mises à jour de conformité et des améliorations d'interface utilisateur sans interruption de service pour les clients, éliminant les problèmes de mise à niveau qui affectaient les environnements sur site. La capacité élastique absorbe les pics de période de fêtes ou les campagnes virales sans pré-achat de matériel excédentaire. L'architecture multi-locataires réduit le coût par utilisateur, permettant aux entreprises de taille moyenne de bénéficier de capacités de niveau entreprise. Les secteurs fortement réglementés maintiennent encore des mandats de résidence des données ou de latence, préservant une niche pour les déploiements sur site ou en cloud privé, mais les modèles hybrides comblent l'écart en conservant les données sensibles derrière le pare-feu pendant que les analytiques s'exécutent dans les clouds publics.

La concurrence se déplace désormais de l'infrastructure vers la profondeur des analytiques, l'étendue de l'intégration et l'expérience utilisateur. La taille du marché de la gestion de l'expérience client liée aux plateformes cloud bénéficie d'une intégration plus rapide et de preuves de concept simplifiées, permettant aux acheteurs de tester rapidement la valeur. Néanmoins, les acheteurs scrutent les accords de niveau de service des fournisseurs, les clauses de sortie et la portabilité des données pour éviter de futures contraintes. Les API ouvertes et les frameworks de streaming d'événements deviennent ainsi décisifs dans la sélection des fournisseurs.

Par taille d'organisation : les PME adoptent des plateformes modulaires pour égaliser les chances

Les grandes entreprises détenaient 60,76 % de part en 2025, tirant parti de leurs empreintes mondiales pour négocier des licences entreprise et mettre en œuvre une orchestration cross-canal. Les petites et moyennes entreprises affichent une trajectoire de TCAC de 11,32 %, attirées par la tarification modulaire, les modèles préconfigurés et les options de configuration rapide. Les fournisseurs désagrègent les suites monolithiques en modules de chatbot, de ticketing ou d'analytique que les PME peuvent activer en fonction de leurs budgets. L'alignement des abonnements sur l'utilisation protège les budgets limités des lourds engagements initiaux. Les services d'IA pré-entraînés pour l'analyse des sentiments, l'intention et le routage contournent les lacunes internes en science des données, permettant aux petites entreprises d'égaler la qualité de personnalisation observée chez les grandes marques mondiales.

Malgré la parité d'accès à la technologie, les PME doivent encore faire face à la gestion du changement, à l'hygiène des données et aux pénuries de compétences. Les déploiements réussis impliquent un déploiement progressif, des métriques ciblées et la montée en compétences du personnel. Les fournisseurs qui proposent une intégration guidée, des centres de connaissances et un support communautaire fidélisent et réduisent le désabonnement. Sur la fenêtre de prévision, le marché de la gestion de l'expérience client verra les PME stimuler l'innovation incrémentale des plateformes, les boucles de rétroaction de milliers de déploiements plus petits informant l'évolution des feuilles de route.

Par point de contact : les médias sociaux progressent à mesure que le commerce et le support convergent

Les portails web détenaient 33,81 % de part en 2025, ancrant le libre-service, la gestion des comptes et les interactions basées sur des formulaires. Les médias sociaux enregistrent un TCAC robuste de 12,27 % jusqu'en 2031, le commerce, la communauté et le service client coalesçant au sein des écosystèmes Instagram, WeChat et WhatsApp. Les marques intègrent des catalogues de produits, des procédures de paiement et le support après-achat directement dans les fils d'actualité, réduisant les frictions et exploitant les achats impulsifs. Le commerce conversationnel mélange des assistants IA et des agents humains pour guider les choix et résoudre les problèmes dans un seul fil de discussion. Les canaux vocaux et en magasin conservent leur importance pour les interactions complexes ou chargées d'émotion où le dialogue en direct ou l'expérience tactile compte. L'e-mail perdure pour les échanges asynchrones nécessitant une documentation détaillée.

Un contexte client uniforme sur l'ensemble des canaux reste le Saint Graal. Le marché de la gestion de l'expérience client dans les canaux sociaux et de messagerie dépend des connecteurs API, des pipelines de données en temps réel et de la résolution d'identité unifiée pour transférer le contexte de manière transparente. Les entreprises qui harmonisent l'expérience sur les points de contact web, sociaux et physiques enregistrent une satisfaction et une défense de marque plus élevées.

Par application : la santé mène la croissance à mesure que l'expérience devient un différenciateur concurrentiel

Le commerce de détail et le commerce électronique ont généré 22,68 % des revenus en 2025 en déployant des moteurs de personnalisation en temps réel, des flux de récupération de paniers abandonnés et des campagnes de fidélité qui prolongent la valeur à vie. La santé s'accélère à un TCAC de 11,86 % à mesure que les prestataires intègrent des portails patients, la télésanté et une facturation transparente pour se conformer aux réglementations et fidéliser les patients. Les plateformes d'expérience unifiée superposent les dossiers de santé électroniques avec la messagerie sécurisée et la prise de rendez-vous, rationalisant le parcours de soins. Les services financiers adoptent des chats de surveillance de la fraude et des outils de conseils personnalisés pour fidéliser les clients sur des marchés où le changement est facile. Les opérateurs de télécommunications utilisent des modèles prédictifs pour atténuer le désabonnement lié aux interruptions de service en engageant proactivement les clients.

Les fabricants étendent la gestion de l'expérience aux distributeurs et aux partenaires de service, reconnaissant que la satisfaction en aval stimule les commandes en amont. Les agences publiques numérisent les services aux citoyens, réduisant les temps d'attente et renforçant la confiance. Les entreprises de voyage et de transport déploient des alertes de perturbation en temps réel, des flux de réservation et une fidélité liée aux portefeuilles numériques, augmentant la rétention dans des secteurs à faibles marges. Le marché de la gestion de l'expérience client couvre ainsi les domaines des consommateurs, des entreprises et du secteur public, chacun avec des flux de travail spécifiques au secteur, mais uni par le besoin d'un engagement fluide et personnalisé.

Analyse géographique

L'Amérique du Nord contrôlait 37,12 % des revenus en 2025, soutenue par une migration cloud précoce, des lois strictes sur la vie privée et une différenciation concurrentielle ancrée dans la qualité de l'expérience. Les entreprises pionnières orchestrent des démarches omnicanal, des analytiques avancées et une automatisation pilotée par l'IA pour contrer les coûts de main-d'œuvre élevés et les attentes croissantes en matière de service. Des réglementations telles que la loi californienne sur la protection de la vie privée des consommateurs (California Consumer Privacy Act) imposent la transparence, stimulant les investissements dans la gestion du consentement et le chiffrement. L'Europe suit avec une forte culture de la conformité ancrée dans le RGPD, qui établit des références mondiales en matière de consentement, de portabilité et de notification des violations. La diversité linguistique et culturelle du continent accroît la demande de moteurs de localisation qui adaptent le ton, les offres et les flux de travail selon les marchés.

L'Asie-Pacifique se développe à un TCAC soutenu de 12,06 %, portée par des consommateurs axés sur le mobile, des écosystèmes de super-applications et des stimuli gouvernementaux qui favorisent le commerce numérique. Les frameworks de mini-programmes en Chine permettent aux marques de lancer des expériences complètes dans WeChat sans applications dédiées, tandis que l'Interface de Paiements Unifiés de l'Inde (Unified Payments Interface) normalise les paiements numériques instantanés dans les zones urbaines et rurales. Les places de marché d'Asie du Sud-Est intègrent le service client par chat, le suivi des livraisons et les flux de retour directement dans les applications d'achat, élevant les attentes des utilisateurs. Le Moyen-Orient investit dans des projets de villes intelligentes et des technologies touristiques, en privilégiant des points de contact numériques fluides pour les résidents et les visiteurs. La croissance de l'Afrique reste tempérée par des lacunes en matière d'infrastructure réseau et de paiement, mais la monnaie mobile et le commerce social favorisent une adoption par bonds technologiques.

Ces dynamiques régionales renforcent le besoin du marché de la gestion de l'expérience client en déploiements flexibles, modèles d'IA multilingues et boîtes à outils de conformité qui s'adaptent aux statuts locaux. Les fournisseurs à empreinte mondiale créent des centres de données régionaux et des accélérateurs sectoriels adaptés pour conquérir les esprits et les portefeuilles.

Paysage concurrentiel

Le marché de la gestion de l'expérience client présente une concentration modérée. Les grands éditeurs de logiciels d'entreprise tels qu'Adobe, Salesforce, Oracle et SAP étendent leurs offres CRM de base vers l'analytique de l'expérience en canalisant d'importants budgets de R&D dans l'IA, l'orchestration des flux de travail et les modèles sectoriels. Des fournisseurs spécialisés tels que Qualtrics, Medallia et NICE compensent en se concentrant sur la profondeur de l'analytique des sentiments, les actions en boucle fermée et les offres verticalisées. La consolidation s'accélère, les deux camps acquérant des acteurs de niche pour l'IA conversationnelle, l'optimisation de la main-d'œuvre ou les fonctionnalités de commerce social, mais le marché reste suffisamment ouvert pour les innovateurs régionaux et verticaux.

La stratégie concurrentielle se concentre sur l'extensibilité. Les fournisseurs courtisent les développeurs avec des API ouvertes, des kits de développement logiciel et des écosystèmes de places de marché qui alimentent des connecteurs tiers et des micro-applications. La configuration à faible code réduit les délais de déploiement de mois à semaines, donnant aux vendeurs un différenciateur clair dans les cycles de preuve de valeur. L'IA générative émerge comme le nouveau champ de bataille, avec des modèles de langage et de vision pré-entraînés qui réduisent la charge d'étiquetage des données et offrent des informations prêtes à l'emploi. Les assurances en matière de gouvernance et d'IA éthique deviennent des critères de décision à mesure que les clients recherchent la transparence et la mitigation des biais.

La rareté des talents intensifie la rivalité pour les data scientists et les ingénieurs en apprentissage automatique qui affinent les modèles spécifiques à l'industrie et maintiennent l'explicabilité. Pour compenser les contraintes de ressources, les fournisseurs proposent des solutions verticales pré-paramétrées, des partenariats de canaux et des offres de services gérés. En définitive, les gagnants à long terme équilibrent la vélocité d'innovation avec des politiques ouvertes de données qui préviennent la dépendance fournisseur, satisfaisant les acheteurs méfiants vis-à-vis de la captivité de la plateforme.

Leaders du secteur de la gestion de l'expérience client

Adobe Inc

Oracle Corporation

SAP SE

IBM Corporation

Avaya Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Zendesk a finalisé l'acquisition de Ultimate AI, intégrant des agents conversationnels multilingues capables de gérer des dialogues complexes en plusieurs tours dans 109 langues.

- Octobre 2025 : Microsoft a enrichi Dynamics 365 Service client avec des agents autonomes alimentés par Copilot qui résolvent automatiquement les cas et mettent à jour les enregistrements.

- Septembre 2025 : SAP a intégré l'IA générative Joule dans SAP Customer Experience, offrant des recommandations de service prédictives et une gestion automatisée des commandes.

- Août 2025 : Genesys s'est associé à Google Cloud pour ajouter l'analyse des sentiments Vertex AI et le routage prédictif à Genesys Cloud CX.

Portée du rapport mondial sur le marché de la gestion de l'expérience client

La gestion de l'expérience client, abrégée en CEM ou CXM, est un ensemble de processus qu'une organisation utilise pour suivre, superviser et organiser les interactions entre un client et l'entreprise tout au long du cycle de vie client. Le périmètre de l'étude se concentre sur des régions clés telles que l'Amérique du Nord, l'Europe et l'Asie-Pacifique, en plus de l'Amérique latine et du Moyen-Orient et Afrique.

Le rapport sur le marché de la gestion de l'expérience client est segmenté par composant (Solutions comprenant l'analytique de l'expérience, la cartographie du parcours client, la surveillance des médias sociaux, l'analytique textuelle et vocale ; Services comprenant les services professionnels et les services gérés), déploiement (cloud et sur site), taille d'organisation (petites et moyennes entreprises et grandes entreprises), point de contact (téléphone, e-mail, web, médias sociaux et autres points de contact), application (services bancaires, financiers et d'assurance, commerce de détail et commerce électronique, technologies de l'information et télécommunications, santé, fabrication, gouvernement, voyages et transport, et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Analytique de l'expérience |

| Cartographie du parcours client | |

| Surveillance des médias sociaux | |

| Analytique textuelle et vocale | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Téléphone |

| Web |

| Médias sociaux |

| Autres points de contact |

| Services bancaires, financiers et d'assurance |

| Commerce de détail et commerce électronique |

| Technologies de l'information et télécommunications |

| Santé |

| Fabrication |

| Gouvernement |

| Voyages et transport |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Suède | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par composant | Solutions | Analytique de l'expérience |

| Cartographie du parcours client | ||

| Surveillance des médias sociaux | ||

| Analytique textuelle et vocale | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par déploiement | Cloud | |

| Sur site | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par point de contact | Téléphone | |

| Web | ||

| Médias sociaux | ||

| Autres points de contact | ||

| Par application | Services bancaires, financiers et d'assurance | |

| Commerce de détail et commerce électronique | ||

| Technologies de l'information et télécommunications | ||

| Santé | ||

| Fabrication | ||

| Gouvernement | ||

| Voyages et transport | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Suède | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché de la gestion de l'expérience client en 2031 ?

Le marché devrait atteindre 37,23 milliards USD d'ici 2031.

Quel modèle de déploiement mène l'adoption des plateformes de gestion de l'expérience client ?

Le déploiement cloud a capturé 77,39 % des revenus en 2025 et continue de se développer à un TCAC de 10,42 %.

Quelle région enregistre la croissance la plus rapide des investissements dans l'expérience client ?

L'Asie-Pacifique affiche un TCAC de 12,06 % grâce aux consommateurs axés sur le mobile et aux initiatives numériques gouvernementales.

Quel secteur affiche la dynamique de croissance la plus forte pour les dépenses en expérience client ?

La santé progresse à un TCAC de 11,86 % à mesure que les portails patients, la télésanté et les mandats de transparence se développent.

Pourquoi les entreprises s'inquiètent-elles de la dépendance fournisseur dans les technologies d'expérience client ?

Les API propriétaires et les schémas de données peuvent augmenter les coûts de migration, c'est pourquoi les acheteurs privilégient les standards ouverts et les architectures modulaires.

Comment l'IA générative transforme-t-elle les opérations de service client ?

Elle alimente des agents autonomes qui résolvent les cas de routine, libérant les équipes humaines pour les problèmes complexes et réduisant les temps de traitement.

Dernière mise à jour de la page le: