Taille et part du marché du cumène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

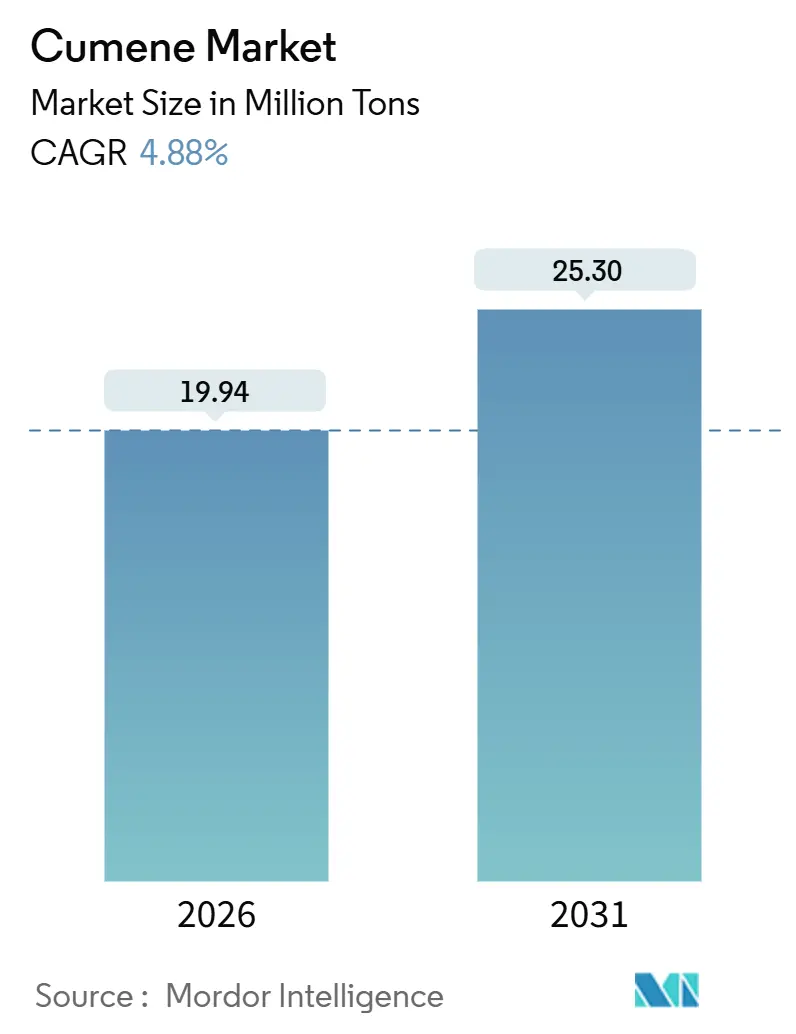

| Volume du Marché (2026) | 19.94 Millions de tonnes |

| Volume du Marché (2031) | 25.30 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cumène par Mordor Intelligence

La taille du marché du cumène est estimée à 19,94 millions de tonnes en 2026 et devrait atteindre 25,30 millions de tonnes d'ici 2031, à un CAGR de 4,88 % au cours de la période de prévision (2026-2031). La dynamique actuelle reflète la manière dont les complexes raffinerie-pétrochimie intégrés et les catalyseurs zéolithiques à haute sélectivité améliorent les rendements, réduisent les coûts des sous-produits et diminuent les émissions unitaires. Les fournisseurs ayant accès à des flux internes de benzène et de propylène continuent d'afficher une résilience des marges, même lorsque les écarts sur les matières premières liées au brut s'élargissent. Le marché du cumène bénéficie également d'une demande soutenue en phénol pour le vitrage en polycarbonate des véhicules électriques et les résines époxy utilisées dans les pales d'éoliennes et les composites aérospatiaux. Des normes d'émission plus strictes, telles que la réglementation EPA 40 CFR 60.112c et le plafond d'exposition de 50 ppm de l'OSHA, poussent les usines à adopter des systèmes de manutention en circuit fermé, de récupération des vapeurs et de surveillance en temps réel. Ces mises à niveau ont un impact significatif sur le budget des nouvelles constructions.

Principaux enseignements du rapport

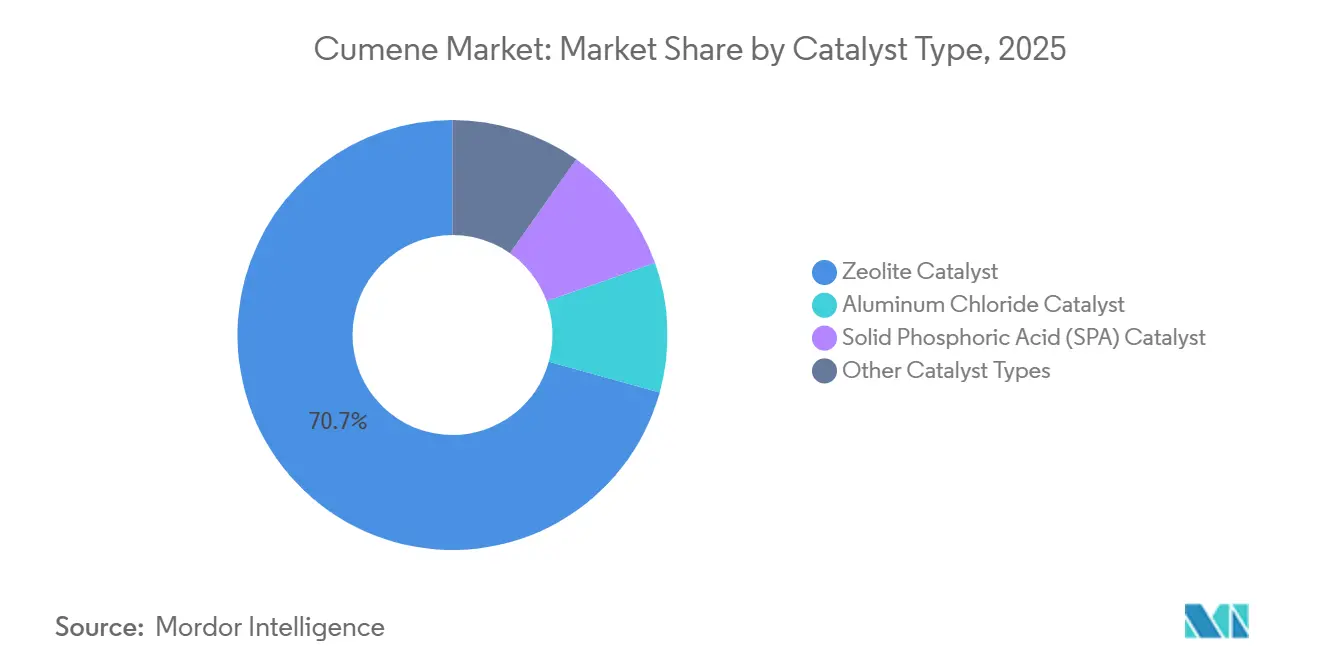

- Par type de catalyseur, les catalyseurs zéolithiques ont dominé avec une part de marché du cumène de 70,68 % en 2025 ; ils devraient progresser à un CAGR de 6,17 % jusqu'en 2031.

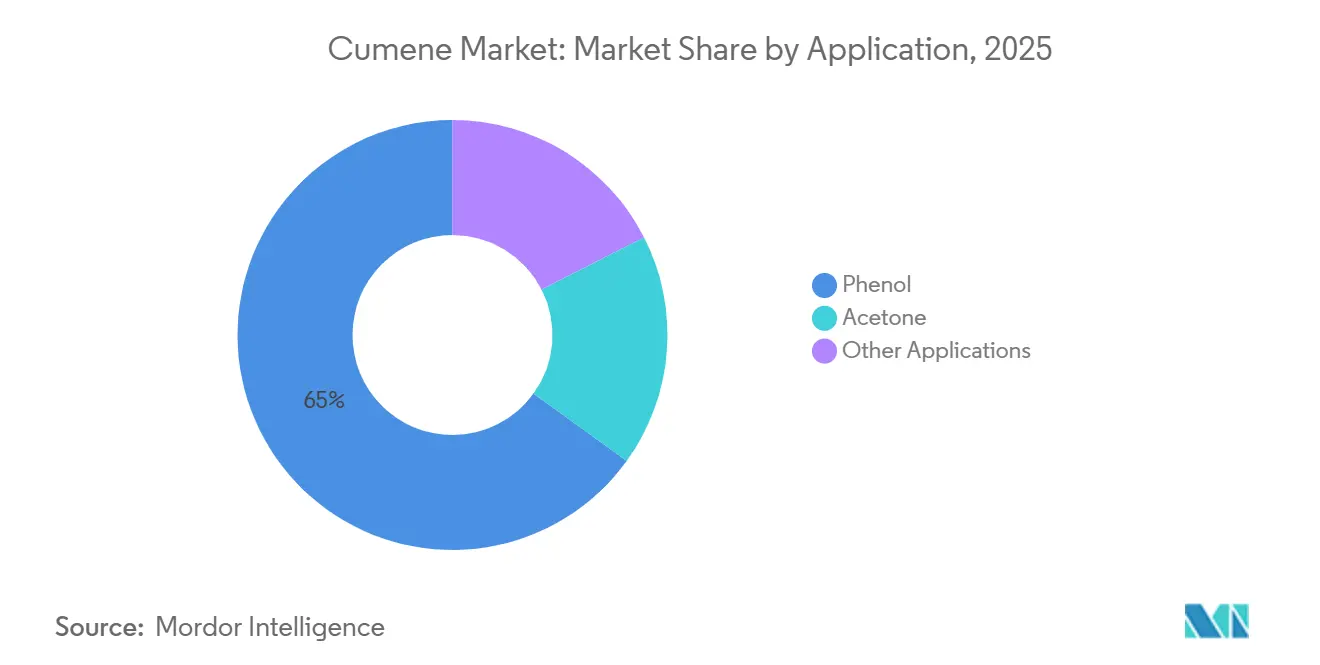

- Par application, le phénol représentait 65,04 % de la taille du marché du cumène en 2025 et devrait croître à un CAGR de 5,05 % jusqu'en 2031.

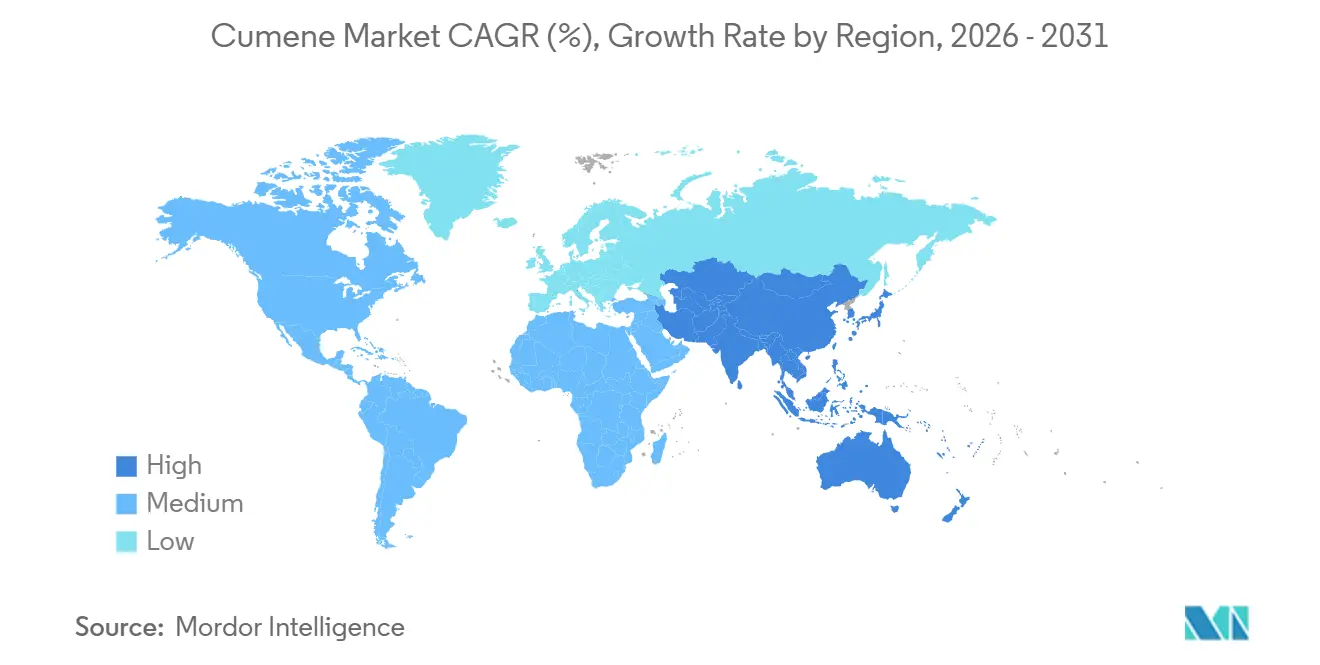

- Par géographie, l'Asie-Pacifique détenait 61,26 % de la taille du marché du cumène en 2025 et se développe à un CAGR de 5,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du cumène

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de polycarbonates à base de phénol et de résines époxy | +1.2% | Mondial, avec une concentration dans les pôles automobiles d'Asie-Pacifique (Chine, Japon, Corée du Sud), les clusters électroniques d'Amérique du Nord et les marchés de l'énergie éolienne en Europe | Moyen terme (2-4 ans) |

| Utilisation croissante de l'acétone dans les solvants et le MMA | +0.6% | Cœur de l'Asie-Pacifique (Chine, Inde, Asie du Sud-Est), secteur des revêtements industriels en Amérique du Nord, produits chimiques de spécialité en Europe | Moyen terme (2-4 ans) |

| Complexes raffinerie-pétrochimie intégrés améliorant l'économie du cumène | +0.9% | Moyen-Orient (Arabie Saoudite, Qatar, Émirats arabes unis), provinces côtières chinoises (Zhejiang, Jiangsu, Shandong), côte du Golfe américaine | Long terme (≥ 4 ans) |

| Adoption rapide de catalyseurs zéolithiques à haute sélectivité | +0.7% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord, et un déploiement accéléré en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Demande croissante de phénol de la part de l'industrie plastique | +1.0% | Cœur de l'Asie-Pacifique (Chine, Inde, Japon, Corée du Sud), débordement vers l'intégration en aval au Moyen-Orient et l'allègement automobile en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de polycarbonates à base de phénol et de résines époxy

Les véhicules électriques réduisent leur masse grâce à l'utilisation du vitrage en polycarbonate, contribuant ainsi à leurs objectifs d'extension d'autonomie. Alors que la demande générale dans la construction se stabilise, les fabricants d'électronique se tournent vers des résines optiquement transparentes pour les écrans haute résolution, stimulant ainsi les débouchés du phénol. Les pales d'éoliennes offshore et les structures primaires dans l'aérospatiale, qui nécessitent une haute résistance à la fatigue, entraînent une hausse de la consommation de résines époxy. Dans les systèmes de freinage automobiles, les liants phénoliques remplacent de plus en plus les matériaux de friction métalliques, entraînant des réductions à la fois du poids et du bruit. Alors que les acteurs intégrés en amont en Chine ont regroupé les unités de cumène, de phénol et de bisphénol A sur des sites uniques pour atténuer les risques d'approvisionnement, cette stratégie a par inadvertance conduit à une surcapacité régionale.

Complexes raffinerie-pétrochimie intégrés améliorant l'économie du cumène

Les projets brut-vers-produits chimiques associent des vapocraqueurs à alimentation mixte à des unités aromatiques, offrant aux opérateurs des flux internes de benzène et de propylène à des prix de transfert non affectés par les fluctuations du marché spot. L'expansion de la raffinerie Yasref en Arabie Saoudite ajoutera du benzène pour les chaînes phénol-acétone en aval d'ici 2029, et le vapocraqueur de Ras Laffan au Qatar est prévu de démarrer en 2026 avec une déshydrogénation du propylène dédiée pour équilibrer les rendements du craquage à alimentation légère[1]Saudi Aramco, "Accord-cadre d'expansion de Yasref," ARAMCO.COM. Ces complexes éliminent la logistique inter-usines, raccourcissent les cycles de fonds de roulement et permettent des arbitrages rapides entre le cumène et d'autres aromatiques lorsque les signaux de marge évoluent.

Adoption rapide de catalyseurs zéolithiques à haute sélectivité

Le cadre MCM-22 d'ExxonMobil représente plus de la moitié de la capacité mondiale, atteignant des taux de sélectivité élevés et réduisant significativement la formation de di-isopropylbenzène. L'unité de Marl d'INEOS démontre une réduction notable des émissions de CO₂ par rapport à la technologie traditionnelle à acide phosphorique solide. Le système Q-Max d'UOP affiche une durée de vie prolongée du catalyseur, entraînant une réduction des temps d'arrêt et des coûts de régénération. Cette évolution sectorielle est encore renforcée par les pressions réglementaires, car les zéolithes non seulement respectent les seuils de capture des COV, mais le font également avec un matériel d'abattement plus simple, surpassant les méthodes à acide phosphorique solide ou au chlorure d'aluminium.

Demande croissante de phénol dans la chaîne de valeur des plastiques

Le phénol sert de précurseur pour le polycarbonate, les résines phénoliques et les intermédiaires du nylon-6, établissant un lien direct entre le marché du cumène et des secteurs tels que les véhicules électriques, l'énergie éolienne et les textiles techniques. La Chine s'appuie sur les importations pour satisfaire sa demande en phénol, et l'Inde est prête à combler ce déficit grâce à de nouveaux projets à Haldia et Deepak Chem Tech. Pendant ce temps, les producteurs de caprolactame en Asie du Sud-Est développent leur capacité de cyclohexanone, stimulant indirectement la demande de phénol, même si le styrène représente près de la moitié de la consommation mondiale de benzène.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques sanitaires et environnementaux liés à l'exposition au cumène | -0.5% | Mondial, avec une pression réglementaire aiguë en Amérique du Nord (EPA, OSHA) et en Europe (ECHA, REACH), adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix du pétrole brut/benzène-propylène | -0.8% | Mondial, avec un impact aigu dans les régions dépendantes des importations (Inde, Asie du Sud-Est, Europe), impact modéré au Moyen-Orient intégré et en Amérique du Nord | Court terme (≤ 2 ans) |

| Des normes d'émission plus strictes augmentant les coûts de conformité | -0.6% | Amérique du Nord et UE (EPA 40 CFR 60.112c, EU ETS, CBAM), avec adoption progressive en Chine et dans d'autres marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole brut, du benzène et du propylène

En avril-mai 2024, l'Asie du Nord-Est a connu des fluctuations des écarts benzène-naphta. En revanche, l'Europe occidentale a enregistré une baisse significative au cours de la même période. Cette baisse a été provoquée par le craquage du GPL, qui a déplacé le benzène dérivé du pygas. Le propylène, étroitement lié au Brent, voit ses marges se resserrer fortement chaque fois que les prix du brut de référence augmentent. Les vapocraqueurs à l'éthane nord-américains produisent un minimum de propylène. En conséquence, les producteurs de cumène se tournent vers des approvisionnements en propylène par déshydrogénation dédiée, mais à un prix premium. Les usines asiatiques non intégrées subissent de plein fouet la pression, car leur dépendance aux importations les rend vulnérables aux fluctuations du fret et des devises.

Des normes d'émission plus strictes augmentant les coûts de conformité

Suite à la classification du cumène par le Programme national de toxicologie comme raisonnablement susceptible d'être un cancérogène humain

, l'EPA a renforcé les limites sur les émissions fugitives provenant des réservoirs de stockage et des opérations de chargement. En vertu de la réglementation de l'OSHA, avec un plafond d'exposition admissible de 50 ppm, les opérateurs sont désormais tenus de mettre en œuvre des systèmes de transfert en circuit fermé équipés de pompes sans fuite. De plus, la surveillance des COV en temps réel et la récupération des gaz de torchère ont augmenté les budgets d'investissement pour les nouvelles installations[2]Administration de la sécurité et de la santé au travail, "Données chimiques sur le cumène," OSHA.GOV. Les usines européennes sont également confrontées à la hausse des prix du carbone dans le cadre du système EU-ETS. De plus, le CBAM imposera ces coûts carbone sur les importations à partir de 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de catalyseur : la zéolithe conserve une position dominante

Les systèmes zéolithiques ont capturé 70,68 % de la part du marché du cumène en 2025, et leur production croît de 6,17 % par an jusqu'en 2031. La technologie zéolithique est prête à renforcer sa contribution au marché du cumène dans les années à venir. Au complexe de Marl d'INEOS, l'adoption de la technologie zéolithique a conduit à une réduction notable des flux hors spécification et à une diminution des émissions de CO₂ par tonne. Pendant ce temps, les unités MCM-22 d'ExxonMobil affichent des rendements que les systèmes à acide phosphorique solide ne peuvent égaler, notamment compte tenu de leurs coûts supplémentaires de neutralisation à la soude caustique.

Les méthodes au chlorure d'aluminium représentent désormais une faible part de la capacité installée totale, principalement dans les installations chinoises plus anciennes qui sont soit en cours de modernisation, soit en voie de fermeture imminente. Dans le cadre des objectifs nationaux de faible émission de carbone annoncés avant la COP28, les projets de nouvelles installations au Moyen-Orient optent principalement pour des cadres zéolithiques. Démontrant un engagement envers l'autosuffisance, Wanhua Chemical en Chine a réussi à améliorer son catalyseur zéolithique interne, augmentant ainsi la capacité de production de cumène. Cependant, les opérateurs utilisant encore des unités à acide phosphorique solide se trouvent désavantagés : la réglementation EPA 40 CFR 60.112c impose une efficacité de contrôle stricte, entraînant des investissements en capital significatifs pour la récupération des vapeurs.

Par application : le phénol étend sa domination

Le phénol a représenté 65,04 % de la part du marché du cumène en 2025, dans un contexte de demande croissante pour le vitrage des véhicules électriques et les composites haute performance. Le chiffre d'affaires du segment se développe à un CAGR de 5,05 %. Les projets éoliens, qui établissent régulièrement de nouveaux records de longueur, stimulent la production de résines époxy. Chaque pale de turbine, après tout, nécessite plusieurs tonnes de résine à base de bisphénol A.

En Chine, l'acétone, co-générée avec le phénol, fait face à une suroffre. Cet excédent a non seulement déprimé les marges unitaires, mais a également conduit certaines unités de phénol à réduire leurs cadences. Les raffineurs intégrés, comme SABIC, qui disposent de lignes en aval dans le MMA ou le BPA, sont en mesure d'absorber l'excédent. En revanche, les vendeurs indépendants se tournent fréquemment vers l'arbitrage à l'exportation, ciblant l'Asie du Sud-Est. Bien que d'autres débouchés plus modestes, tels que les additifs pour carburants d'aviation et les encres, représentent une part mineure des débouchés du cumène, leur croissance reste stagnante.

Analyse géographique

L'Asie-Pacifique a conservé 61,26 % du marché du cumène en 2025 et devrait enregistrer un CAGR de 5,97 % jusqu'en 2031. Entre 2025 et 2027, la Chine a introduit d'importantes capacités phénol-acétone sur le marché, notamment des projets tels que la ligne Jintang de Rongsheng. Cependant, avec la surcapacité en benzène en augmentation, les taux de marche du bisphénol A ont été réduits. Mitsui Chemical a annoncé la fermeture de son usine de phénol d'Ichihara d'ici l'exercice 2026, attribuant cette décision à une surcapacité structurelle. En revanche, l'Inde est aux prises avec un déficit en phénol. Haldia Petrochemicals a augmenté sa production de phénol en 2026, et Deepak Chem Tech avance sur de nouveaux projets devant être lancés en 2027. Par ailleurs, PTTGC, acteur clé en Asie du Sud-Est, exploite une installation de phénol répondant aux besoins des secteurs de l'emballage et de l'électronique de la région.

L'Amérique du Nord tire parti de son éthane à faible coût, obtenant des rendements élevés dans la production d'éthylène. Cependant, ce procédé génère des flux de propylène plus faibles. Par conséquent, le marché américain du cumène dépend de matières premières provenant des unités FCC de raffinerie ou des unités PDH, souvent à un prix premium. En 2024, les prix du benzène ont reflété une situation d'approvisionnement tendu, notamment en raison de la consommation croissante de styrène. Depuis 2021, les expansions de capacité sur la côte du Golfe des États-Unis, notamment par Baystar et GCGV, ont amélioré la disponibilité du propylène intégré. Néanmoins, ces progrès sont souvent éclipsés par la volatilité, en particulier lorsque les ouragans perturbent les opérations des raffineries.

L'Europe est aux prises avec la flambée des coûts énergétiques et l'escalade des responsabilités carbone, notamment dans le cadre des dispositifs EU-ETS et CBAM. Dans le cadre d'une démarche stratégique pour 2024, BASF rationalise ses opérations sur son site de Ludwigshafen, réduisant les intermédiaires non essentiels afin de réaffecter les ressources vers des actifs intégrés. Ce changement souligne les pressions croissantes qui pèsent sur ses lignes de phénol traditionnelles. En 2024, les écarts benzène-naphta en Europe occidentale se sont resserrés, provoquant une hausse des importations de cumène en provenance du Moyen-Orient. Si de nombreux acteurs de la région font face à des difficultés, l'usine avancée de Marl d'INEOS se distingue. Sa plateforme innovante à zéolithe, combinée à sa proximité avec les unités de phénol de Gladbeck, contribue à atténuer l'impact des coûts énergétiques régionaux élevés.

Le Moyen-Orient consolide sa position de pôle d'exportation compétitif dans l'industrie du cumène. Saudi Aramco fait un pari significatif, investissant massivement dans une stratégie globale de conversion des liquides en produits chimiques. Leur feuille de route ambitieuse envisage l'intégration de vapocraqueurs, d'unités aromatiques et de complexes d'alkylation, avec pour objectif de convertir de grands volumes de brut par jour d'ici 2030. L'initiative Ras Laffan de QatarEnergy est destinée à produire du propylène dédié pour le cumène. Avec une complétion mécanique prévue en 2026, le projet vise des exportations principalement vers l'Europe et l'Asie du Sud. En Amérique du Sud, les niveaux de production sont modestes. Le Brésil et l'Argentine concentrent leurs efforts sur la satisfaction de leurs besoins intérieurs en résines phénoliques. Pendant ce temps, l'Afrique subsaharienne se trouve dans une situation de dépendance aux importations pour la quasi-totalité de ses besoins en phénol.

Paysage concurrentiel

Le marché du cumène est consolidé. ExxonMobil s'est positionné comme concédant de technologie ; le cadre MCM-22 de son unité Badger est présent dans plus de la moitié de la base installée mondiale, générant des redevances sans intensité capitalistique. Les exportateurs du Moyen-Orient gagnent du terrain, car leurs faibles empreintes carbone attirent les clients européens cherchant à se couvrir contre les engagements CBAM. Le leadership technologique est décisif : les utilisateurs de zéolithes enregistrent des coûts d'élimination plus faibles et un CO₂ par tonne inférieur, offrant un avantage de coût défendable qui devrait accélérer les retraites des usines à acide phosphorique solide et au chlorure d'aluminium jusqu'en 2031. Mitsui et Mitsubishi Chemical ont lancé une étude conjointe pour sécuriser les chaînes d'approvisionnement en phénol après avoir annoncé la fermeture d'Ichihara. Parmi les innovateurs, des start-ups pilotent du benzène biosourcé dérivé de la biomasse lignocellulosique et des voies catalytiques pour récupérer le phénol à partir de polycarbonate en fin de vie, bien que l'échelle commerciale soit encore à plusieurs années.

Leaders du secteur du cumène

Versalis S.p.A.

Braskem

Cepsa

Chang Chun Group

CITGO Petroleum Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : IndianOil Corp. Ltd. (IOCL) a sélectionné la technologie de cumène Lummus/Versalis pour une unité de 440 KTA à Paradip, en Inde. Cette unité fait partie de l'expansion pétrochimique et polymères d'IOCL sur son complexe de Paradip. Cette décision devrait stimuler le marché du cumène en augmentant la capacité de production.

- Janvier 2024 : Ineos a inauguré la plus grande usine de cumène d'Europe à Marl, en Allemagne, avec une capacité de 750 000 tonnes métriques par an. Le cumène est utilisé pour fabriquer du phénol, qui est essentiel pour le bisphénol A et les résines phénoliques. Le nouveau système de chaleur de l'usine réduit son empreinte carbone jusqu'à 50 %. Elle est reliée par pipeline aux sites de phénol et d'acétone d'Ineos à Gladbeck, au Chempark d'Evonik à Marl et à la raffinerie de BP à Gelsenkirchen. Ce développement renforce la position d'Ineos sur le marché du cumène en améliorant l'efficacité et la durabilité.

Portée du rapport sur le marché mondial du cumène

Le cumène (nom chimique : isopropylbenzène) est un hydrocarbure aromatique à substitution aliphatique présent dans tous les pétroles bruts et carburants raffinés. C'est un liquide incolore et inflammable avec un point d'ébullition de 152 °C. Le cumène est produit soit par distillation du goudron de houille et de fractions pétrolières, soit par la réaction d'alkylation catalysée par un acide du benzène avec le propène.

Le marché du cumène est segmenté par type de catalyseur, application et géographie. Par type de catalyseur, le marché est segmenté en catalyseur au chlorure d'aluminium, catalyseur à acide phosphorique solide (APS), catalyseur zéolithique et autres types de catalyseurs. Par application, le marché est segmenté en phénol, acétone et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché du cumène dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Catalyseur au chlorure d'aluminium |

| Catalyseur à acide phosphorique solide (APS) |

| Catalyseur zéolithique |

| Autres types de catalyseurs |

| Phénol |

| Acétone |

| Autres applications (peintures, émaux, carburants d'aviation, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de catalyseur | Catalyseur au chlorure d'aluminium | |

| Catalyseur à acide phosphorique solide (APS) | ||

| Catalyseur zéolithique | ||

| Autres types de catalyseurs | ||

| Par application | Phénol | |

| Acétone | ||

| Autres applications (peintures, émaux, carburants d'aviation, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du cumène en 2026 ?

La taille du marché du cumène est de 19,94 millions de tonnes en 2026.

À quelle vitesse la demande mondiale de cumène devrait-elle croître ?

La demande en volume devrait se développer à un CAGR de 4,88 % entre 2026 et 2031, pour atteindre 25,30 millions de tonnes.

Quelle région domine la consommation de cumène ?

L'Asie-Pacifique détient 61,26 % de la demande mondiale, malgré une surcapacité en Chine qui contraste avec des pénuries en Inde et en Asie du Sud-Est.

Quels sont les principaux risques auxquels font face les producteurs de cumène ?

La volatilité des marges liée aux prix du benzène et du propylène indexés sur le brut et la hausse des coûts de conformité dans le cadre de règles d'émission plus strictes constituent les principaux défis.

Dernière mise à jour de la page le: