Taille et part de marché du diisocyanate de toluène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

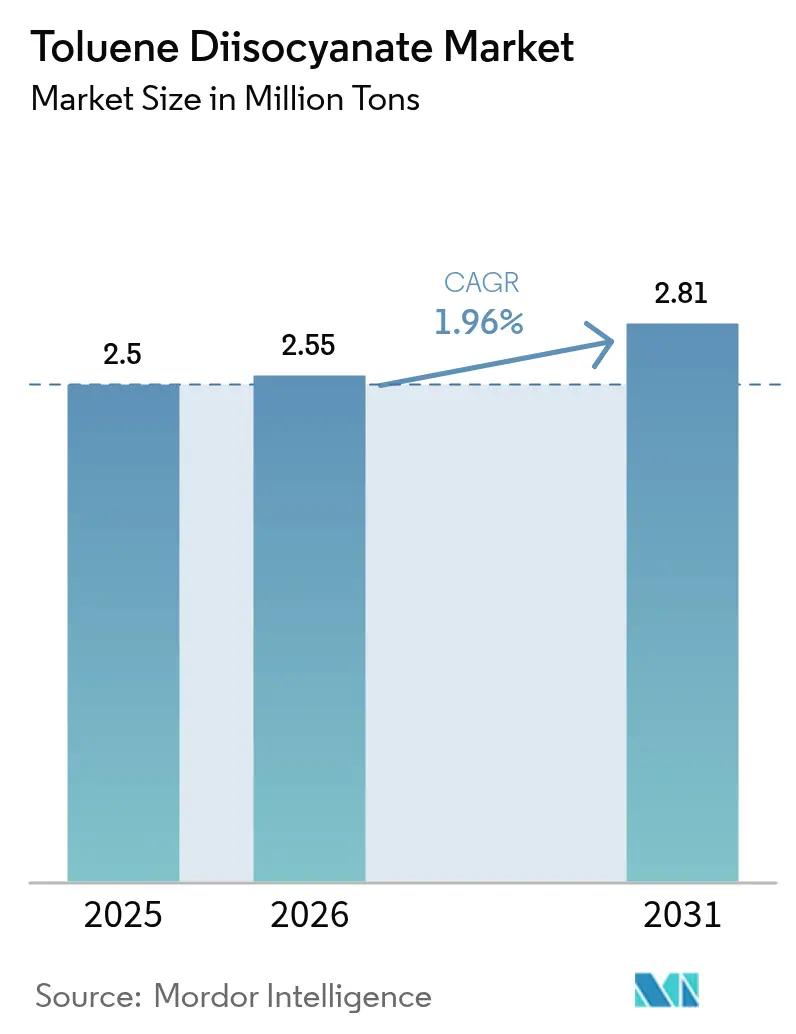

| Volume du Marché (2026) | 2.55 Millions de tonnes |

| Volume du Marché (2031) | 2.81 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.96% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diisocyanate de toluène par Mordor Intelligence

La taille du marché du diisocyanate de toluène était évaluée à 2,5 millions de tonnes en 2025 et devrait croître de 2,55 millions de tonnes en 2026 pour atteindre 2,81 millions de tonnes d'ici 2031, à un CAGR de 1,96 % durant la période de prévision (2026-2031). La croissance actuelle reflète un secteur passant d'une expansion rapide vers une maturité stable, façonné par des règles de sécurité des travailleurs plus strictes, un virage vers des procédés sans phosgène, et des dépenses d'investissement soutenues dans les pôles pétrochimiques intégrés d'Asie-Pacifique. Les producteurs mettent l'accent sur des grades à faible viscosité et haute pureté pour les mousses souples, tandis que les utilisateurs en aval recherchent des matériaux plus légers et plus économes en énergie pour les applications mobilier, transport et construction. Les pics de prix régionaux en 2024-2025 — tels que la hausse de 200 USD/tonne de Wanhua Chemical en ASEAN et la hausse de 300 USD/tonne de BASF en Asie du Sud — soulignent les pressions persistantes sur les matières premières et la logistique. Des investissements tels que le complexe éthylène de 6,4 milliards USD de SABIC au Fujian illustrent la confiance à long terme dans la demande de polyuréthane. Des pilotes sans phosgène, inspirés par la percée du diisocyanate aromatique biosourcé de l'UC San Diego, signalent la prochaine frontière technologique.

Principaux enseignements du rapport

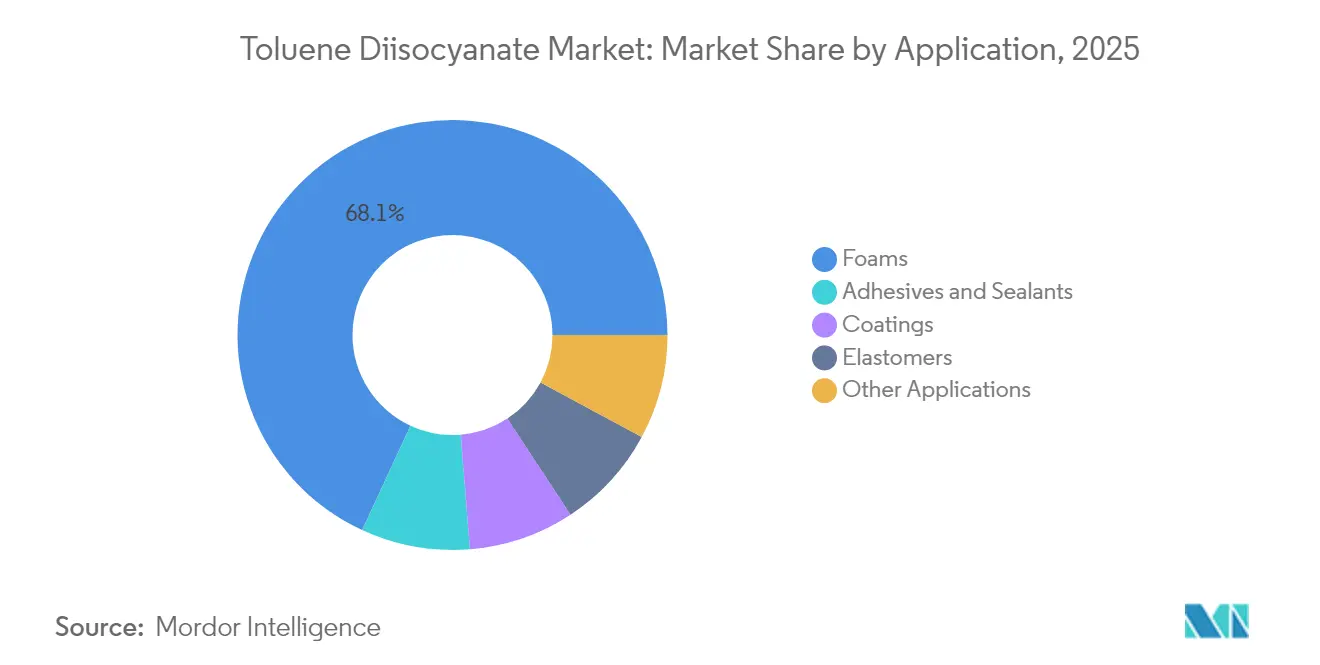

- Par application, les mousses détenaient 68,10 % de la part de marché des diisocyanates de toluène en 2025, tandis que les adhésifs et mastics devraient progresser à un CAGR de 2,27 % entre 2026 et 2031.

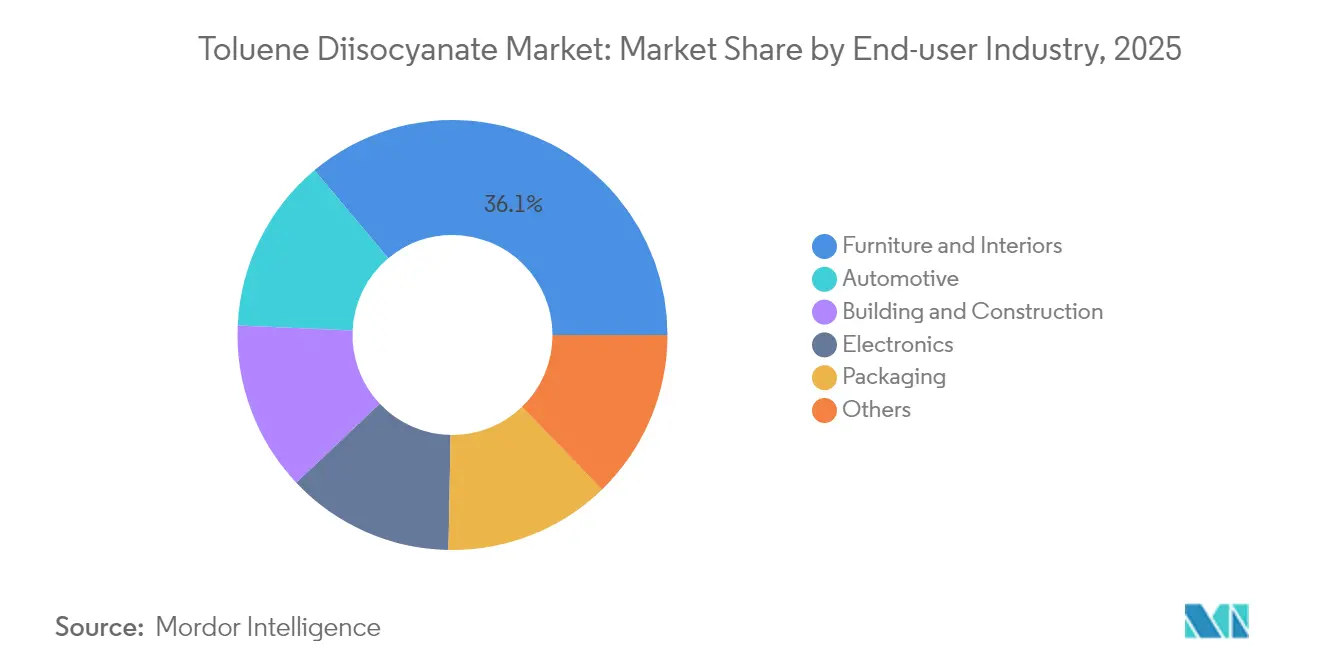

- Par industrie utilisatrice finale, le mobilier et l'aménagement intérieur représentaient 36,10 % de la taille du marché des diisocyanates de toluène en 2025 ; l'automobile mène la croissance avec un CAGR de 2,48 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 47,62 % de la part en volume en 2025 et le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus rapide de 2,18 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du diisocyanate de toluène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de mousses souples en polyuréthane dans le mobilier et la literie | +0.6% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Allègement des sièges et des intérieurs automobiles | +0.4% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations sur l'isolation des bâtiments (mousses rigides/souples) | +0.3% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Mousses de gestion thermique pour batteries de véhicules électriques | +0.2% | Cœur en Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Montée en échelle du TDI sans phosgène | +0.1% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de mousses souples en polyuréthane dans le mobilier et la literie

Les fabricants de mobilier résidentiel et commercial consomment de grands volumes de TDI car le polyuréthane souple offre un rembourrage doux au toucher, un rebond élevé et une longue durée de vie. Les ventes américaines de mobilier et de literie ont dépassé 106 milliards USD en 2024, soutenant une consommation de mousse supérieure à 1,5 milliard de livres par an[1]American Chemistry Council, "Polyurethanes and Flexible Foams Statistics 2024," americanchemistry.com . Les matelas en mousse à mémoire de forme qui combinent TDI et MDI améliorent le soulagement de la pression et commandent des prix de détail premium, tandis que les coussins de chaises de bureau plus minces réduisent l'utilisation de matières premières sans sacrifier le confort. En Asie-Pacifique, la croissance du logement urbain, la hausse des revenus disponibles et les canaux de vente de mobilier en ligne stimulent une absorption régulière du TDI. La norme chinoise GB 18584-2024 sur le mobilier, en vigueur depuis juillet 2025, limite les substances dangereuses dont le toluène, incitant les transformateurs locaux à adopter des grades de TDI plus propres. La R&D collaborative entre fournisseurs de diisocyanates, de polyols et d'additifs se concentre désormais sur des mousses à cellules plus petites et à densité plus faible qui supportent des garanties à vie.

Allègement des sièges et des intérieurs automobiles

Les constructeurs automobiles s'appuient sur les mousses à base de TDI pour les coussins de sièges, les pavillons et les panneaux acoustiques, car ce matériau réduit le poids et améliore le confort des passagers. Les modèles électrifiés légers intensifient les objectifs de réduction de poids, stimulant la demande de TDI à un CAGR de 2,54 % jusqu'en 2030. Les mélanges optimaux TDI:MDI de 70:30 augmentent la résistance à la traction et la transparence, offrant une sensation constante dans les cycles chaud-froid. Les constructeurs automobiles appliquent également le TDI dans des revêtements polyuréthane bicomposants résistant à l'abrasion et aux produits chimiques. Cependant, des ratios MDI plus élevés raccourcissent la durée de vie en pot, de sorte que les ateliers de finition ajustent les formulations de catalyseurs pour maintenir les fenêtres de traitement ouvertes. Les stratégies d'approvisionnement régional limitent le risque d'approvisionnement : les assembleurs nord-américains s'appuient sur la capacité croissante de BASF en Louisiane, tandis que les équipementiers chinois s'approvisionnent auprès des pôles Wanhua et Covestro.

Réglementations sur l'isolation des bâtiments (mousses rigides/souples)

Des directives d'efficacité énergétique plus strictes en Europe et en Amérique du Nord stimulent les applications de mousses rigides qui s'appuient partiellement sur le TDI pour les couches de surface ou les panneaux composites. La technologie Baytherm Microcell de Covestro réduit la taille des cellules de 40 %, améliorant les performances thermiques de 10 % et réduisant les pertes en chaîne du froid dans les réfrigérateurs. Les programmes de construction verte récompensent les mousses à faible teneur en COV et à faible acidité pour l'isolation projetée. Les subventions à la rénovation en Allemagne et aux États-Unis accélèrent l'activité de rénovation, maintenant les usines de panneaux et de mousses projetées à un taux d'utilisation élevé. Les producteurs testent des tensioactifs et des retardateurs de flamme biosourcés pour suivre l'évolution des codes de sécurité et d'environnement.

Mousses de gestion thermique pour batteries de véhicules électriques

Les batteries à haute énergie génèrent une chaleur localisée qui dégrade les performances et la sécurité, créant une demande non satisfaite pour des mousses thermiquement conductrices mais électriquement isolantes. Des travaux en laboratoire montrent que des plaques composites en gel de silice peuvent réduire la température maximale des cellules de 12,9 °C lors de cycles de décharge rapide. Les chercheurs en polyuréthane expérimentent des mousses TDI chargées de graphite et de nitrure de bore qui promettent une densité plus faible et un découpage facile par rapport aux feuilles de silicone. L'Asie-Pacifique mène le prototypage, avec des fournisseurs de rang un coréens visant une production en série d'ici 2027. Les équipementiers automobiles recherchent des matériaux qui réussissent les tests de pénétration par clou, d'écrasement et d'inflammabilité conformément au règlement UN GTR 20 sans ajouter de complexité de traitement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Toxicité et réglementations sur la sécurité des travailleurs | -0.4% | Mondial, plus strict en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité du prix du toluène/pétrole brut | -0.3% | Mondial, plus sévère dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Limites de l'Écolabel européen pour le TDI dans les matelas | -0.1% | Europe principalement, extension potentielle vers d'autres marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Toxicité et réglementations sur la sécurité des travailleurs

Le TDI est un puissant sensibilisant respiratoire classé dans le groupe 2B par le CIRC, ce qui incite les régulateurs à imposer de faibles seuils d'exposition. L'OSHA fixe une valeur limite d'exposition pondérée sur 8 heures (TWA) de 0,02 ppm, tandis que l'ACGIH recommande une TWA de 0,001 ppm et une valeur limite d'exposition à court terme (STEL) de 0,005 ppm. Les travailleurs sensibilisés peuvent réagir à 1-5 ppb, ce qui pousse les transformateurs à améliorer le confinement, la ventilation et les équipements de protection individuelle. La loi américaine sur le contrôle des substances toxiques (Toxic Substances Control Act) de l'EPA exige des notifications pour les nouveaux usages significatifs de certains polymères contenant du TDI, ajoutant des coûts administratifs. Au Royaume-Uni, l'Agence de sécurité sanitaire conseille d'éviter complètement le TDI non réagi pour les personnes sensibilisées, obligeant les entreprises à adopter des systèmes de mélange fermés et une détection rigoureuse des fuites.

Volatilité du prix du toluène/pétrole brut

L'économie du TDI dépend des coûts du toluène et du phosgène, tous deux liés aux marchés du pétrole et du chlore. Le prix au comptant du TDI en Chine a oscillé entre 17 200 CNY/tonne début 2024 et 12 700 CNY/tonne plus tard dans l'année, soit une amplitude de 26 % entre le pic et le creux. Les hausses ultérieures des fournisseurs de 200 à 300 USD/tonne en janvier 2025 visaient à compenser la hausse des coûts de fret, d'énergie et de chlore. Les régions dépendantes des importations, comme l'Asie du Sud, subissent des fluctuations amplifiées en raison des surcharges de fret et de la dépréciation des devises. Étant donné que seule une poignée de producteurs mondiaux exploitent des unités à grande échelle, toute interruption imprévue peut resserrer l'offre et provoquer de fortes variations de prix qui se répercutent sur les transformateurs de polyuréthane.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les mousses maintiennent leur dominance malgré la diversification

Les mousses représentaient 68,10 % de la part de marché des diisocyanates de toluène en 2025, confirmant la position de longue date du segment en tant que principal consommateur de diisocyanates aromatiques difonctionnels. Au sein des mousses, les grades souples dominent, soutenus par une demande robuste dans le mobilier et la literie en Asie-Pacifique et en Amérique du Nord. La taille du marché des diisocyanates de toluène pour les mousses devrait augmenter en ligne avec les ajouts de capacité en aval en Chine et en Asie du Sud-Est. Les innovations en mousse à mémoire de forme, notamment les variantes viscoélastiques et respirantes pour l'extérieur, s'appuient sur la faible viscosité et la cure rapide du TDI, offrant des cœurs de matelas plus légers sans compromettre le rebond ou la durabilité.

Les perspectives de croissance en dehors des mousses continuent de s'améliorer. Les adhésifs et mastics représentent aujourd'hui un volume modeste mais sont prévus à un CAGR de 2,27 % jusqu'en 2031 grâce aux exigences strictes de collage dans la construction modulaire et l'assemblage de véhicules électriques. Dans les revêtements, le TDI offre une haute densité de réticulation pour des finitions brillantes et résistantes aux produits chimiques sur des substrats automobiles et bois. Les élastomères tels que les rouleaux et les tampons anti-vibrations complètent le portefeuille, avec des grades de niche présentant une faible acidité et des rapports d'isomères étroits pour des performances mécaniques supérieures.

Par industrie utilisatrice finale : la croissance automobile dépasse la demande traditionnelle du mobilier

Le mobilier et l'aménagement intérieur sont restés la plus grande industrie utilisatrice finale, représentant 36,10 % de la taille du marché des diisocyanates de toluène en 2025. La demande est corrélée aux formations de ménages, à la logistique du commerce électronique et aux cycles de rénovation de l'hôtellerie. Les transformateurs se tournent vers des adhésifs à base d'eau et des mousses à faible teneur en COV pour se conformer aux normes à venir en Chine et dans l'Union européenne.

L'industrie automobile, bien que plus petite aujourd'hui, mène la croissance à un CAGR de 2,48 % à mesure que l'allègement et l'électrification intensifient les exigences de performance des matériaux. Les sièges, les appuie-têtes et les panneaux acoustiques spécifient des mousses riches en TDI pour un soutien constant et une absorption d'énergie lors des chocs. Les joints de blocs-batteries et les remplisseurs d'espaces ouvrent de nouveaux flux de volume, en particulier en Asie-Pacifique où la production de véhicules électriques s'accélère. Le bâtiment et la construction suivent, propulsés par les codes nationaux d'isolation des bâtiments qui favorisent les systèmes de mousses rigides et projetées à valeurs R élevées. L'électronique, l'emballage et les dispositifs médicaux ajoutent collectivement de la diversité, absorbant des grades de mousse spéciaux pour le rembourrage, le contrôle des vibrations et les pansements pour plaies.

Analyse géographique

La part de 47,62 % de l'Asie-Pacifique souligne ses chaînes d'approvisionnement intégrées et son portefeuille de matières premières à coût avantageux. La Chine accueille plusieurs lignes de TDI, notamment l'installation de Covestro à Shanghai qui passe de 310 000 tpa à 370 000 tpa d'ici 2025 et le projet de 360 000 tpa de Fujian Wanhua qui a obtenu l'approbation environnementale. La taille du marché des diisocyanates de toluène dans la région bénéficie de stratégies orientées vers l'exportation, avec des prix FOB moyens 2024 de 1 700 à 1 800 USD/tonne soutenant les expéditions vers l'Asie du Sud-Est. La hausse des revenus disponibles et de la production de mobilier en Inde ajoute une demande incrémentale, tandis que le Japon et la Corée du Sud mettent l'accent sur des grades haute pureté pour l'électronique et les élastomères spéciaux.

L'Amérique du Nord affiche une consommation stable soutenue par les secteurs du mobilier et de l'automobile. L'expansion de BASF à Geismar portera la capacité régionale en MDI à 600 000 tpa d'ici 2026, renforçant indirectement les chaînes de valeur des diisocyanates aromatiques. Les importations de TDI entrent principalement par les ports de la côte du Golfe, équilibrant les fluctuations de l'offre intérieure. Les rénovations d'entrepôts frigorifiques au Canada et la croissance de l'assemblage de véhicules au Mexique maintiennent les transformateurs à pleine capacité.

L'Europe fait face à des coûts énergétiques élevés et à des objectifs de décarbonation stricts qui pèsent sur les marges, mais la région conserve son leadership technologique dans les grades à faible résidu monomère. La mise à niveau de l'usine de chlore de Covestro à Tarragone déploie une technologie à cathode dépolarisée à l'oxygène qui réduit les besoins en énergie de 25 % et sécurise les matières premières pour les unités locales de diisocyanates. Des initiatives réglementaires telles que les critères de l'Écolabel européen pour les matelas pourraient encore limiter la teneur en TDI, stimulant l'adoption de systèmes à plus faibles émissions.

Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide de 2,18 % grâce aux investissements du CCG tels que le complexe Sadara, qui positionne la région pour une diversification en aval du polyuréthane. L'Amérique du Sud reste un débouché plus modeste mais stable, avec la reprise de la construction au Brésil et la production de pièces automobiles en Argentine soutenant des gains de volume progressifs.

Paysage concurrentiel

Le marché du TDI présente une forte concentration parmi cinq grands producteurs grâce à la technologie de phosgenation propriétaire, aux réacteurs à grande échelle et à l'approvisionnement intégré en chlore. BASF déploie une stratégie multi-pôles, investissant 10 milliards EUR dans le Verbund de Zhanjiang en Chine pour sécuriser les flux d'aromatiques et de chlore[2]BASF, "Zhanjiang Verbund Investment Details," basf.com . Wanhua tire parti de ses avantages logistiques domestiques pour aligner sa capacité sur les pôles de rembourrage et de chaussures en Chine. Covestro se différencie grâce à des marques de TDI haute pureté pour les mousses à faibles émissions, tandis que Dow se concentre sur des mélanges sur mesure tels que VORANATE T 80 pour les dalles souples. GNFC et Hanwha contribuent à l'approvisionnement régional, assurant une tension concurrentielle sur les marchés sensibles aux prix.

Les manœuvres stratégiques se concentrent sur le débridage des capacités, les améliorations de la qualité des produits et le service technique centré sur le client. Les hausses de prix coordonnées en 2025 mettent en évidence un comportement oligopolistique qui protège les marges lors de la volatilité des matières premières. Les producteurs collaborent avec les fabricants de sièges et de matelas pour co-développer des systèmes à faible teneur en COV et à cure rapide conformes aux prochaines règles de qualité de l'air intérieur.

Les pipelines d'innovation ciblent les voies sans phosgène, les matières premières à carbone circulaire et les grades de mousse spéciaux pour la gestion thermique des véhicules électriques. Le pilote de diisocyanate aromatique biosourcé de l'UC San Diego a suscité l'intérêt de l'industrie, bien que la commercialisation nécessite une preuve de fabrication à plusieurs tonnes et des autorisations réglementaires. Les entreprises testent également des capteurs de COV en temps réel et des épurateurs avancés pour réduire l'exposition en milieu de travail, visant à anticiper une législation plus stricte en matière de santé au travail.

Leaders du secteur du diisocyanate de toluène

BASF SE

Covestro AG

Wanhua

Dow

Mitsui Chemicals, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Wanhua a démarré une nouvelle usine de diisocyanate de toluène (TDI) Phase II d'une capacité de 360 000 tonnes par an au parc industriel du Fujian, atteignant une production de produits qualifiés. Cette nouvelle ligne de production porte la capacité totale de TDI de Wanhua de 1,11 million de tonnes à 1,44 million de tonnes par an.

- Mars 2025 : Covestro a achevé et mis en service la modernisation de son usine de diisocyanate de toluène (TDI) à Dormagen, mettant en œuvre de nouveaux objectifs d'efficacité énergétique pour les opérations de production. La modernisation a amélioré les performances de durabilité et les capacités concurrentielles de l'usine, atteignant une réduction annuelle de CO2 de 22 000 tonnes.

Portée du rapport mondial sur le marché du diisocyanate de toluène

Le diisocyanate de toluène est un composé organique produit à l'état pur. Cependant, il est souvent commercialisé sous forme de mélanges 80/20 et 65/35 des isomères 2,4 et 2,6. Il est principalement utilisé pour fabriquer des produits en polyuréthane, tels que des mousses rigides et souples, des revêtements, des adhésifs, des mastics et des élastomères. Le marché du diisocyanate de toluène est segmenté par application, par industrie utilisatrice finale et par géographie. Le marché est segmenté par application en mousses, revêtements, adhésifs et mastics, élastomères et autres applications. Le marché est segmenté en mobilier et aménagement intérieur, bâtiment et construction, électronique, automobile, emballage et autres industries utilisatrices finales par industrie utilisatrice finale. Le rapport couvre également la taille du marché et les prévisions pour le marché du diisocyanate de toluène dans 15 pays à travers les principales régions. La taille du marché et les prévisions sont établies pour chaque segment sur la base du volume (kilotonnes).

| Mousses |

| Revêtements |

| Adhésifs et mastics |

| Élastomères |

| Autres applications |

| Mobilier et aménagement intérieur |

| Bâtiment et construction |

| Automobile |

| Électronique |

| Emballage |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Mousses | |

| Revêtements | ||

| Adhésifs et mastics | ||

| Élastomères | ||

| Autres applications | ||

| Par industrie utilisatrice finale | Mobilier et aménagement intérieur | |

| Bâtiment et construction | ||

| Automobile | ||

| Électronique | ||

| Emballage | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale projetée pour le TDI en 2031 ?

La consommation mondiale devrait atteindre 2,81 millions de tonnes d'ici 2031.

Quelle région génère le plus grand volume pour le TDI ?

L'Asie-Pacifique est en tête avec 47,62 % du volume mondial en 2025, soutenue par la base pétrochimique intégrée de la Chine.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les applications automobiles devraient se développer à un CAGR de 2,48 % entre 2026 et 2031 grâce à l'allègement et à l'adoption des véhicules électriques.

Comment les limites réglementaires affectent-elles les producteurs de TDI ?

Des limites d'exposition strictes (TWA OSHA de 0,02 ppm) et les critères de l'Écolabel européen contraignent les fabricants à investir dans le confinement, les grades à faibles émissions et la R&D sans phosgène.

Dernière mise à jour de la page le: