Taille et part du marché du benzène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 59.22 Millions de tonnes |

| Volume du Marché (2031) | 71.19 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du benzène par Mordor Intelligence

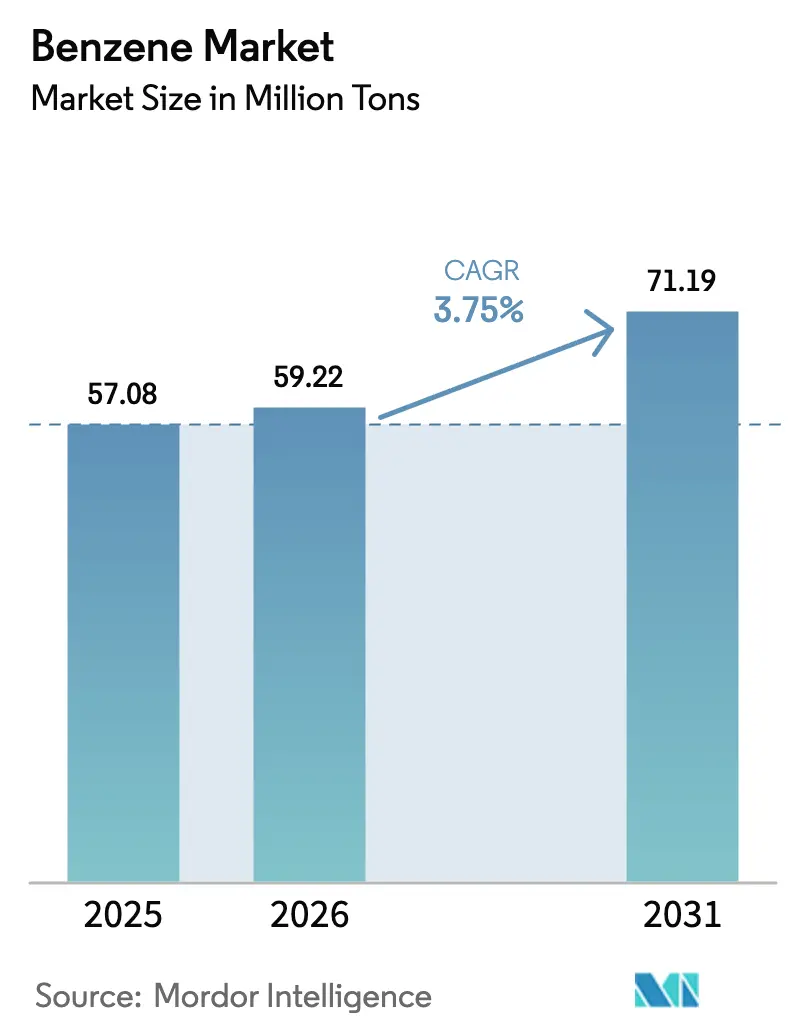

La taille du marché du benzène devrait passer de 57,08 millions de tonnes en 2025 à 59,22 millions de tonnes en 2026, et les prévisions indiquent qu'elle atteindra 71,19 millions de tonnes d'ici 2031, avec un TCAC de 3,75 % sur la période 2026-2031. La dynamique actuelle est portée par les complexes raffinerie-pétrochimie intégrés en Asie qui convertissent directement le pétrole brut lourd en aromatiques, par l'essor accéléré des intermédiaires pharmaceutiques et par une demande résiliente pour les polymères à base de styrène dans les applications d'emballage et automobiles. La performance des marges sur le marché du benzène est de plus en plus déterminée par l'intégration en aval, l'efficacité énergétique des procédés et la capacité à couvrir les fluctuations des matières premières liées au pétrole brut. Les producteurs intégrés qui répartissent l'allocation de benzène entre l'éthylbenzène, le cumène et le nitrobenzène bénéficient d'avantages en termes de coûts et d'optionnalité, tandis que les producteurs marchands font face à des marges plus étroites et à des coûts de conformité plus élevés en Amérique du Nord et en Europe. La rationalisation des capacités dans les régions à coûts élevés et les projets greenfield simultanés en Chine, en Inde et dans le Golfe renforcent un rééquilibrage qui ancre le marché du benzène en Asie-Pacifique pour les cinq prochaines années.

Principaux enseignements du rapport

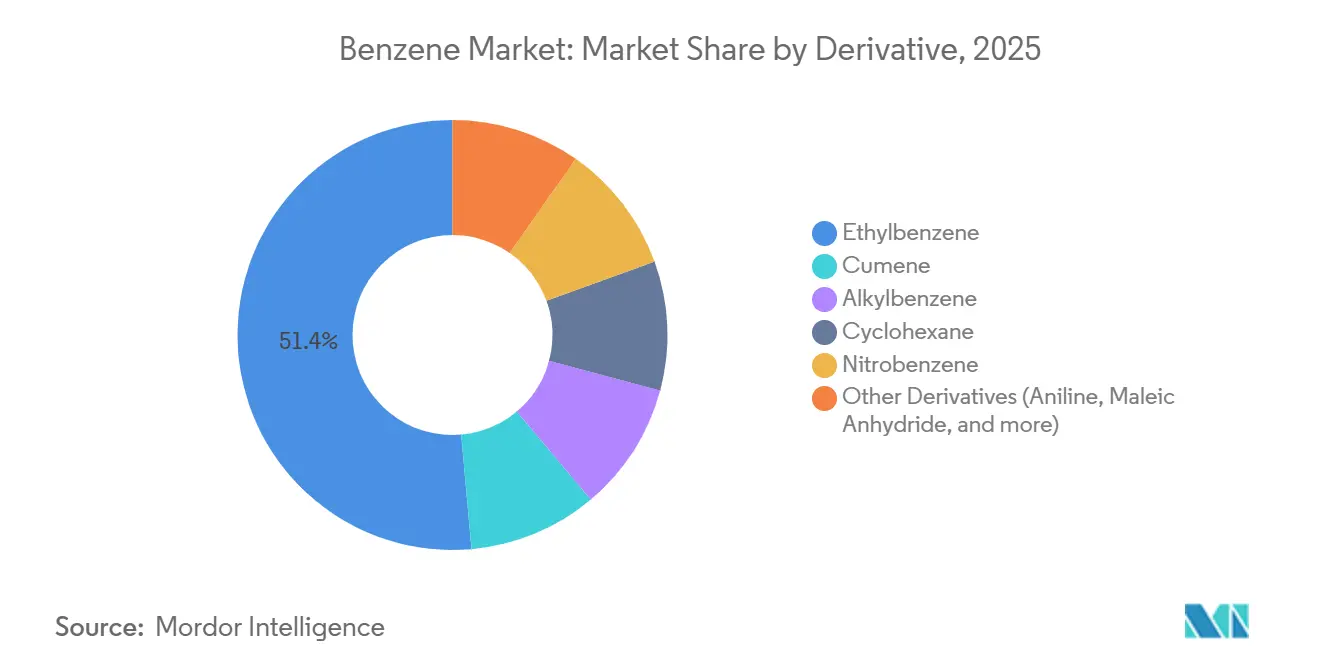

- Par dérivé, l'éthylbenzène représentait 51,40 % du volume de 2025, tandis que le nitrobenzène devrait progresser à un TCAC de 4,48 % jusqu'en 2031.

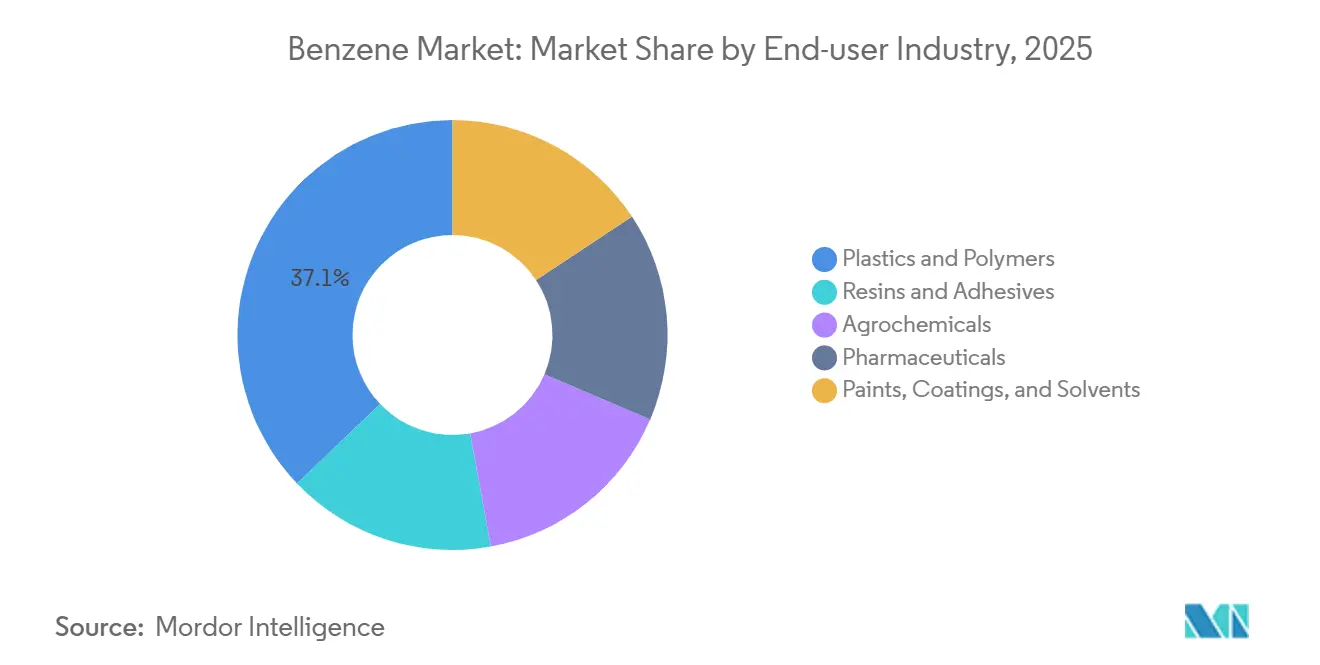

- Par secteur d'utilisation finale, les plastiques et polymères étaient en tête avec 37,14 % de la demande de 2025, tandis que les produits pharmaceutiques affichaient la croissance la plus rapide avec un TCAC de 4,91 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 55,80 % de la consommation de 2025 et devrait croître à un TCAC de 4,32 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du benzène

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande de polymères à base de styrène dans l'emballage et l'automobile | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Ajouts de capacités chimiques en aval par les producteurs asiatiques intégrés | +1.0% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Reprise de l'activité de construction stimulant les chaînes du phénol et du caprolactame | +0.8% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Adoption croissante des tensioactifs à base d'alkylbenzène dans les économies émergentes | +0.5% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Expansion de la demande pharmaceutique pour les intermédiaires à base d'aniline | +0.3% | Inde, Chine, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de polymères à base de styrène dans l'emballage et l'automobile

Le monomère de styrène a consommé environ 51 % de l'approvisionnement mondial en benzène en 2025, soutenant les marchés du polystyrène pour l'emballage et des résines acrylonitrile-butadiène-styrène pour les intérieurs automobiles. L'Asie-Pacifique enregistre une croissance annuelle de 4 à 5 % de la consommation de polystyrène, soutenue par la logistique du commerce électronique et l'expansion de la chaîne du froid, tandis que la demande en Amérique du Nord et en Europe croît à moins de 2 % en raison des restrictions sur les plastiques à usage unique. L'allègement des véhicules automobiles pousse les résines ABS et styrène-acrylonitrile vers les tableaux de bord et les garnitures extérieures, maintenant le débit de benzène même lorsque l'emballage se modère. Des investissements intégrés tels que le complexe craqueur-styrène d'un million de tpa de BASF à Zhanjiang, démarré en novembre 2025, illustrent la co-localisation stratégique qui capture les marges et atténue la volatilité des prix. Les cycles de stocks dans l'emballage et l'automobile imposent simultanément des risques sur la chaîne d'approvisionnement, rendant la planification flexible de la production essentielle pour les acteurs du marché du benzène.

Ajouts de capacités pour les produits chimiques en aval par les producteurs intégrés en Asie

Entre 2023 et 2025, les complexes asiatiques ont ajouté environ 12 millions de tpa d'aromatiques, ancrés par le projet Fujian de Sinopec-Aramco d'une valeur de 10 milliards d'USD et l'installation de conversion du pétrole brut en produits chimiques de Reliance d'une valeur de 9,75 milliards d'USD. La technologie directe de conversion du pétrole brut en aromatiques réduit les coûts de trésorerie du benzène de 50 à 80 USD par tonne par rapport aux voies des vapocraqueurs de naphta européens, creusant l'écart de compétitivité. Le cadre d'avril 2025 pour une unité d'aromatiques de 1,5 million de tpa à Yanbu étend ce modèle au Golfe, positionnant la région comme exportateur d'appoint vers l'Europe et l'Afrique. Les prix au comptant en Asie sont passés de 900 USD par tonne en janvier 2025 à 728 USD par tonne en juillet 2025, reflétant le cycle de suroffre. Les producteurs non intégrés ont par conséquent réduit leurs taux de marche ou exporté à l'équilibre, soulignant la nécessité de liaisons en aval au sein du marché du benzène.

Reprise du secteur de la construction stimulant les chaînes du phénol et du caprolactame

Les résines phénoliques pour le contreplaqué et le caprolactame pour les raccords électriques en nylon-6 gagnent en dynamisme à mesure que les dépenses résidentielles et d'infrastructure rebondissent en Inde et dans certains marchés européens. La demande indienne de phénol a atteint 650 000 tonnes en 2025 et croît à près de 9 % par an dans le cadre du Programme national d'infrastructure. Des capacités de cumène telles que l'unité de 750 000 tpa d'INEOS, mise en service en mars 2025, sont prêtes à tirer parti de la co-production phénol-acétone, bien qu'elles restent exposées aux fluctuations de l'indice PMI de la construction. La croissance du nylon-6 dans les collecteurs d'admission d'air automobiles et les textiles industriels amortit la variabilité de la demande, contribuant à stabiliser les allocations de benzène dans les chaînes de valeur du phénol et du cyclohexane.

Adoption croissante des tensioactifs à base d'alkylbenzène dans les marchés émergents

En 2023, le volume de sulfonate d'alkylbenzène linéaire a augmenté, avec des projections indiquant une croissance supplémentaire d'ici 2034, marquant un TCAC régulier. L'Asie-Pacifique représente environ la moitié de la demande de LAB, portée par la transition des savons en pain vers les détergents liquides en Inde, en Indonésie et au Vietnam. Cepsa, détenant une part d'environ 20 %, dessert les exportateurs du Moyen-Orient et d'Amérique latine, démontrant le réseau LAB mondialisé. Les usines intégrées oléfines-aromatiques en Arabie Saoudite capitalisent sur les flux captifs de benzène et d'alpha-oléfines, permettant des coûts livrés inférieurs à ceux des fournisseurs européens ou nord-américains. La faible élasticité au revenu des produits de nettoyage ménager assure une stabilité sous-jacente, positionnant les tensioactifs comme une voie fiable pour la demande incrémentale du marché du benzène[1]SABIC, "Fiche d'information d'entreprise 2026," sabic.com.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites strictes d'exposition professionnelle et risque de contentieux | -0.6% | Amérique du Nord, Europe, Chine émergente | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières liées au pétrole brut | -0.4% | Mondial, plus marqué pour les producteurs non intégrés | Court terme (≤ 2 ans) |

| Voies aromatiques C4 concurrentes pour les dérivés | -0.2% | Amérique du Nord, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites strictes d'exposition professionnelle et risque de contentieux

L'OSHA plafonne l'exposition au benzène à 1 ppm en moyenne pondérée dans le temps, avec des seuils similaires dans le cadre du règlement REACH de l'Union européenne, imposant une surveillance continue de l'air, des équipements de protection individuelle et une surveillance médicale[2]Administration américaine de la sécurité et de la santé au travail, "Sujets de sécurité et de santé relatifs au benzène," osha.gov. La conformité ajoute 5 à 10 USD par tonne aux coûts de production dans les régions matures. Les précédents en matière de contentieux, notamment les règlements avec des travailleurs de raffineries, font augmenter les primes de responsabilité et accélèrent les fermetures d'usines, comme la fermeture programmée d'INEOS à Sarnia en juin 2026. Les régulateurs en Chine ont commencé à renforcer l'application des règles, réduisant les avantages de coûts historiques de certains sites asiatiques. Les dépenses élevées de conformité, combinées à une demande locale modérée en dérivés, sous-tendent une vague de rationalisation qui redistribue les capacités du marché du benzène vers des pôles intégrés à faibles coûts.

Volatilité des prix des matières premières liées au pétrole brut

Le naphta suit le Brent dans une fourchette de 50 à 100 USD par tonne, répercutant directement les oscillations de prix sur les coûts de trésorerie du benzène. Le Brent a fluctué entre 70 et 90 USD par baril durant la période 2024-2025, comprimant les marges benzène-naphta de 440 à 335 USD par tonne. Les producteurs non intégrés peinent à couvrir de telles fluctuations, tandis que les raffineurs intégrés compensent la volatilité par des prix de transfert internes. Le report de la demande au comptant lors des cycles de baisse du pétrole brut intensifie les baisses de prix, forçant des réductions de taux de marche ou des exportations à l'équilibre. Les plateformes de conversion du pétrole brut en produits chimiques en Inde et en Chine réduisent les coûts de trésorerie du benzène jusqu'à 80 USD par tonne, renforçant la divergence concurrentielle au sein du marché du benzène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dérivé : l'éthylbenzène domine le volume, le nitrobenzène tire la croissance

L'éthylbenzène représentait 51,40 % de la demande mondiale en 2025, ancrant le marché du benzène via le monomère de styrène pour le polystyrène, l'ABS et le caoutchouc styrène-butadiène. Bien que le marché global du benzène connaisse une légère expansion, la croissance du polystyrène est tempérée par la législation sur l'emballage dans les économies développées. Le cumène joue un rôle central, alimentant les chaînes phénol-acétone associées aux panneaux de construction et au vitrage en polycarbonate. Le nitrobenzène, bien que plus modeste aujourd'hui, enregistre le TCAC le plus élevé à 4,48 %, soutenu par la poussée de l'isolation en polyuréthane et l'allègement des véhicules automobiles. L'alkylbenzène contribue à une demande stable en tensioactifs, et le cyclohexane soutient le nylon-6. Les débouchés spécialisés tels que l'anhydride maléique et les chlorobenzènes restent collectivement limités. Les complexes intégrés, capables de faire varier la production entre ces dérivés, bénéficient d'avantages de diversification indisponibles pour les usines à dérivé unique, notamment lors des cycles baissiers du styrène.

Le leadership en termes de part de marché du benzène confère à l'éthylbenzène une influence sur les prix, mais la résilience des marges gravite de plus en plus vers le nitrobenzène et l'aniline pharmaceutique, où les chaînes d'approvisionnement certifiées ISO garantissent des primes. Les usines d'éthylbenzène de commodité en Europe font face à des marges de plus en plus étroites, tandis que les unités asiatiques de nitrobenzène liées aux installations locales de MDI affichent des résultats stables. L'optionnalité entre dérivés, comme la réallocation du benzène de l'éthylbenzène vers le nitrobenzène lorsque les marges du styrène se compriment, émerge comme un levier tactique pour les producteurs intégrés. Les fournisseurs marchands sans capture en aval doivent s'appuyer sur l'arbitrage à l'exportation, les exposant à la volatilité du fret, des devises et des prix au comptant.

Par secteur d'utilisation finale : les plastiques en tête, les produits pharmaceutiques s'accélèrent

Les plastiques et polymères ont consommé 37,14 % du benzène en 2025, portés par l'emballage en polystyrène et les composants ABS. Alors que le commerce électronique et la production de véhicules légers contrebalancent les défis réglementaires, le segment connaît une croissance. Les résines et adhésifs s'alignent étroitement sur le PIB industriel et les investissements en infrastructure. Les agrochimiques connaissent une croissance portée par l'intensification des efforts de protection des cultures en Amérique latine et en Asie du Sud-Est. Les peintures, revêtements et solvants sont étroitement liés à la réfection automobile et aux rénovations dans le secteur du bâtiment.

Les produits pharmaceutiques surpassent tous les autres secteurs avec un TCAC de 4,91 % jusqu'en 2031. L'Inde et la Chine sont en tête dans la production de génériques, utilisant l'aniline dérivée du benzène pour le paracétamol et les antibiotiques sulfonamides. Les producteurs qui maintiennent des systèmes de traçabilité bénéficient de marges spécialisées plus élevées dans le secteur du benzène. Pendant ce temps, les secteurs du textile, de l'électronique et des soins personnels contribuent à la part restante, ajoutant de la diversité au portefeuille. En conséquence, les acteurs du marché du benzène liés aux chaînes d'approvisionnement pharmaceutiques se trouvent protégés contre les fluctuations cycliques des plastiques de commodité.

Analyse géographique

L'Asie-Pacifique a conservé 55,80 % du volume mondial en 2025 et devrait afficher un TCAC de 4,32 % jusqu'en 2031. La Chine à elle seule exploite plus de 18 millions de tpa de capacité, renforcée par les expansions multi-sites de Sinopec et le complexe de Fujian en construction pour un démarrage en 2027. Le pôle de conversion du pétrole brut en produits chimiques de Reliance en Inde ajoute 3,5 millions de tpa de capacité BTX, élevant le pays au statut d'exportateur net d'ici 2028. Le Japon et la Corée du Sud mettent l'accent sur l'optimisation des rendements et les dérivés spécialisés, exportant le benzène excédentaire vers Taïwan. La Thaïlande et la Malaisie comblent les lacunes logistiques régionales grâce aux projets de 2,42 millions de tpa de PTT Global Chemical et de 656 000 tpa de ChemOne, respectivement. Des coûts de trésorerie plus faibles, des charges d'alimentation flexibles et des dérivés captifs ancrent collectivement le leadership de l'Asie-Pacifique sur le marché du benzène.

En Amérique du Nord, les raffineries de la côte du Golfe des États-Unis et les vapocraqueurs d'éthylène constituent l'épine dorsale, mais le pivot vers l'alimentation en éthane réduit la co-production de benzène, forçant les fabricants de styrène à importer. La limite d'exposition de 1 ppm de l'OSHA et les primes de contentieux augmentent les coûts fixes, incitant à la rationalisation des usines, illustrée par le plan de fermeture de Sarnia d'INEOS. Le Canada et le Mexique contribuent à des capacités modestes, s'appuyant sur les importations lors des arrêts de maintenance ou des pannes imprévues.

En Europe, les prix de l'énergie, la conformité au règlement REACH et le vieillissement des actifs compriment les marges. Le réseau Verbund de BASF maintient sa compétitivité grâce à l'intégration, tandis que les unités indépendantes examinent des options de cession ou de fermeture. La dépendance aux importations s'approfondit à mesure que les exportateurs du Moyen-Orient et d'Asie ciblent les terminaux d'Anvers-Rotterdam-Amsterdam. Des projets tels que le four à chauffage électrique de SABIC aux Pays-Bas visent à réduire les émissions et à améliorer la flexibilité opérationnelle.

Le marché du benzène en Amérique du Sud est dominé par le système chimique principal de Braskem au Brésil. Les perturbations opérationnelles en 2025 ont réduit les exportations et pesé sur les prix régionaux. Les programmes Transforma Sul et Transforma Rio augmenteront la part des matières premières gazières, réduisant probablement la co-production future de benzène et resserrant l'offre. L'Argentine et d'autres producteurs contribuent à des volumes mineurs, de sorte que la demande incrémentale pourrait être satisfaite par les importations.

Au Moyen-Orient et en Afrique, le projet Yanbu d'Aramco-Sinopec et le complexe Amiral à Jubail développent les aromatiques intégrés dans le Golfe. L'optionnalité d'exportation via les terminaux de la mer Rouge et du Golfe positionne la région comme fournisseur d'appoint vers l'Europe et l'Afrique. La demande sud-africaine reste orientée vers les importations. Les risques logistiques, tels que les perturbations du transit en mer Rouge, persistent, encourageant les acheteurs à diversifier leurs portefeuilles de contrats au sein du marché du benzène.

Paysage réglementaire

La fabrication, le stockage et l'utilisation en aval du benzène sont façonnés par l'exposition des travailleurs, la classification chimique et les régimes de déclaration, les coûts de conformité étant les plus visibles en Amérique du Nord et en Europe. Aux États-Unis, l'OSHA maintient une limite d'exposition professionnelle moyenne pondérée dans le temps de 1 ppm pour le benzène, et la surveillance de l'EPA au titre du TSCA continue d'exiger la soumission de données sur la santé et la sécurité pour certains produits chimiques existants (avec des actions de 2025 publiées via le Federal Register). Dans l'Union européenne, les obligations relatives au benzène sont liées à l'enregistrement REACH et aux mises à jour de classification et d'étiquetage CLP, y compris le règlement (UE) 2024/2865, qui introduit progressivement des changements d'application et un renforcement de l'application des limites d'exposition professionnelle, avec un passage prévu à 0,2 ppm (TWA) mentionné pour 2026.

La divergence réglementaire ajoute également une complexité opérationnelle pour les fournisseurs mondiaux vendant à la fois dans l'UE et en Grande-Bretagne. Le Royaume-Uni a mis en œuvre les Chemicals (Health and Safety) (Amendment, Consequential and Transitional Provision) Regulations 2026, incluant des mises à jour du cadre GB CLP (comme une nouvelle voie de l'article 37 référencée pour des propositions de classification simplifiées). Le Canada signale également un renforcement de la gouvernance de l'exposition au niveau provincial, avec WorkSafeBC sollicitant en juin 2026 les avis des parties prenantes sur l'abaissement de la limite d'exposition aérienne au benzène pour les travailleurs en Colombie-Britannique, renforçant la tendance plus large vers une surveillance, des contrôles et des obligations de suivi médical plus stricts dans les marchés matures.

Analyse de la chaîne de valeur

L'approvisionnement en benzène provient principalement d'opérations de raffinage et de pétrochimie intégrées où il est récupéré dans le cadre des flux aromatiques issus du reformage catalytique et du craquage à la vapeur, avec des volumes supplémentaires produits par hydrodésalkylation et disproportionation du toluène lorsque l'économie le justifie. Les coûts des matières premières (naphta et autres coupes d'hydrocarbures) et l'intégration des usines déterminent les coûts de trésorerie et la flexibilité opérationnelle. Les sites intégrés peuvent également optimiser la coupe aromatique en fonction des besoins de mélange à l'essence et des marges des dérivés en aval.

La logistique intermédiaire et le commerce régional sont devenus plus critiques opérationnellement, car les acheteurs gèrent la fiabilité et le risque d'itinéraire pour les cargaisons maritimes. En 2026, des dislocations du marché ont mis en évidence la sensibilité de la chaîne aux contraintes d'approvisionnement et d'expédition, notamment des déclarations de force majeure signalées dans certaines parties d'Asie et une réduction des taux d'utilisation des vapocraqueurs pendant les perturbations. Les terminaux de stockage, les navires-citernes et les routes intra-asiatiques influencent de plus en plus l'économie de livraison et les fenêtres d'arbitrage, tandis que la conversion en aval en styrène/éthylbenzène, cumène/phénol-acétone, cyclohexane/nylon-6, nitrobenzène/aniline et alkylbenzène linéaire relie les enlèvements de benzène aux emballages, aux composants automobiles, aux résines liées à la construction, aux détergents et aux produits pharmaceutiques.

Paysage concurrentiel

Le marché du benzène est fragmenté. L'intégration avec des unités de styrène, de phénol ou de cyclohexane soutient leur profil de marge, tandis que les acteurs marchands font face à une compression des marges. L'augmentation de 40 % de la capacité de SABIC à Nexlene et le complexe de Zhanjiang de BASF soulignent l'engagement envers la capture de la chaîne de valeur. Par ailleurs, le benzène biosourcé reste au stade pilote. Des plateformes telles que Bio-TCat et BioForming démontrent la faisabilité technique mais restent 2 à 3 fois plus coûteuses. Le déploiement commercial dépend de la monétisation des crédits carbone et des incitations réglementaires. D'ici là, le benzène d'origine pétrolière dominera, bien qu'avec une pression croissante pour décarboner les chaînes de valeur des aromatiques grâce à l'électricité renouvelable et aux matières premières circulaires.

Leaders du secteur du benzène

LG Chem

BASF

China Petrochemical Corporation

Shell

ExxonMobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé dans la chaîne de valeur du benzène se situe dans les voies de décarbonation et d'approvisionnement circulaire capables de fournir des aromatiques compatibles avec le benzène tout en répondant à des exigences d'exposition et d'émissions plus strictes en Europe et sur d'autres marchés matures. Un signal tangible est l'extension du partenariat entre BASF et Encina (juin 2026) pour développer une installation de recyclage chimique à échelle commerciale visant 175 000 tonnes métriques par an de benzène circulaire, alignant l'approvisionnement en benzène sur les exigences de contenu en carbone recyclé recherchées par les chaînes de valeur de l'emballage et des biens durables. Parallèlement, la modernisation et les mises à niveau vers les Meilleures Techniques Disponibles offrent une autre voie de compétitivité pour les producteurs régionaux, illustrée par la mise en service par OMV Petrom d'une nouvelle unité d'aromatiques de 150 000 tonnes par an (toluène et benzène) à la raffinerie de Petrobrazi en juin 2026.

Du côté conventionnel, les ajouts d'offre et la volatilité des taux d'exploitation en Asie créent des opportunités pour les producteurs et négociants intégrés capables de repositionner les molécules vers des bassins déficitaires et de gérer le risque d'inventaire, tandis que les acteurs négociants font face à des marges plus serrées lorsque de nouvelles capacités devancent la demande de dérivés. Les preuves citées ici sont la volatilité opérationnelle liée à des changements de maintenance signalés en Chine en juillet 2026, ainsi que les changements en cours dans les schémas commerciaux du benzène notés dans la couverture des marchés du transport maritime en 2026. Dans ce contexte, l'intégration en aval (styrène, phénol, aniline et surfactants) et l'optionnalité logistique (accès aux terminaux, contractualisation flexible et diversification des itinéraires) constituent des leviers pratiques pour capter des marges pendant les cycles de surproduction et de dislocation.

Développements récents du secteur

- Juin 2026 : OMV Petrom a mis en service une nouvelle unité d'aromatiques de 150 000 tonnes/an (toluène et benzène) à la raffinerie de Petrobrazi, utilisant les Meilleures Techniques Disponibles. Cette mise en service améliore la disponibilité locale des aromatiques en Europe et soutient l'intégration raffinerie-pétrochimie en réponse aux pressions énergétiques et de conformité sur les actifs anciens.

- Décembre 2025 : Tamilnadu Petroproducts Limited a reçu l'accord du Tamil Nadu Pollution Control Board pour son installation d'alkylbenzène linéaire agrandie. Cette approbation lève un point de conformité clé pour l'augmentation de capacité et du taux d'exploitation dans les surfactants dérivés du benzène, renforçant la demande en aval des détergents ménagers et industriels.

- Septembre 2025 : Farabi Petrochemicals a inauguré sa quatrième usine intégrée d'alkylbenzène linéaire dans la ville industrielle de Yanbu, avec un investissement de 3,6 milliards SAR (environ 950 millions USD) et l'ajout de 120 000 tonnes métriques par an de capacité LAB. Cette expansion accroît la conversion captive du benzène en surfactants en Arabie saoudite et soutient le rôle du Golfe comme plateforme orientée vers l'exportation pour les chaînes de valeur liées au LAB.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme les volumes de benzène approvisionnés et consommés dans les principales régions, couvrant les voies de production pétrochimiques et liées au raffinage, ainsi que la demande en aval qui convertit le benzène en dérivés industriels.

Exclusions du périmètre : nous excluons les revenus des dérivés à valeur ajoutée et des polymères finis, et nous nous concentrons uniquement sur le benzène lui-même, mesuré sur une base volumique.

Aperçu de la segmentation

- Par dérivé

- Éthylbenzène

- Cumène

- Alkylbenzène

- Cyclohexane

- Nitrobenzène

- Autres dérivés (aniline, anhydride maléique, et autres)

- Par secteur d'utilisation finale

- Plastiques et polymères

- Résines et adhésifs

- Agrochimiques

- Produits pharmaceutiques

- Peintures, revêtements et solvants

- Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier comment le benzène se déplace du craquage et du reformage des matières premières vers les chaînes chimiques en aval, puis en vérifiant ce qui est publiquement rapporté par les organismes officiels et techniques. Nous nous appuyons généralement sur des statistiques publiques de l'énergie et de la chimie telles que celles publiées par l'Agence internationale de l'énergie, l'US Energy Information Administration, les tableaux commerciaux UN Comtrade et les offices statistiques nationaux qui fournissent des indicateurs de raffinerie et de pétrochimie.

Pour garder les hypothèses réalistes, nous examinons également des sources telles que les communiqués d'associations industrielles, les résumés portuaires et douaniers, les articles évalués par des pairs traitant des rendements en aromatiques, ainsi que les dépôts d'entreprises et les présentations aux investisseurs décrivant les ajouts de capacité, les arrêts et les taux d'exploitation. Lorsque disponibles, des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que des bases de données d'importation et d'exportation au niveau des expéditions, sont utilisés pour recouper les flux commerciaux et les empreintes des usines. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par des entretiens d'experts et des enquêtes structurées auprès de producteurs amont, de fabricants de dérivés en aval, de distributeurs, ainsi que d'équipes d'achat et d'exploitation, afin que le modèle reflète la manière dont le matériau est alloué et contractualisé. Comme il s'agit d'une matière première mondiale, les vérifications ont été équilibrées entre l'Asie-Pacifique, l'Europe, le Moyen-Orient et les Amériques, et les discussions se sont concentrées sur les taux d'exploitation, la dépendance commerciale et la répartition typique du benzène en dérivés clés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants : 12 % | APAC : 43 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 37 % |

| Acteurs plus petits : 18 % | Managers : 51 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'une reconstruction descendante, où les signaux de production, de capacité et de commerce sont combinés pour estimer la disponibilité du benzène par région, puis alignés sur la demande de conversion en aval. Une fois ce bassin de demande formé, des approximations ascendantes sélectives sont utilisées pour vérifier la cohérence des totaux, notamment en agrégeant un échantillon de capacités d'usines, en appliquant des plages d'utilisation discutées lors des entretiens, et en vérifiant les bilans implicites de benzène par rapport aux directions nettes d'importation et d'exportation.

Quelques données pratiques alimentent le modèle, notamment la production d'aromatiques des reformeurs et des vapocraqueurs, les plages régionales de taux d'exploitation, les mouvements commerciaux nets du benzène et des aromatiques proches, les indicateurs de demande en aval comme l'activité des chaînes styrène et phénol, et les facteurs typiques de rendement et de perte entre la production et les volumes livrés. Lorsqu'un pays présente des lacunes dans les déclarations publiques, des indicateurs régionaux de substitution sont appliqués puis corrigés à l'aide de la direction commerciale, des changements de capacité connus et des fourchettes d'utilisation issues des entretiens.

Pour la prévision, une analyse de scénarios est utilisée car la demande de benzène répond aux cycles industriels et aux ajouts de capacité planifiés. La croissance est testée en fonction des démarrages de capacité de dérivés attendus, des tendances d'intégration raffinerie-pétrochimie et des indicateurs macroéconomiques partagés par les personnes interrogées, puis un lissage est appliqué pour éviter des sauts artificiels d'une année à l'autre lorsque les calendriers de mise en service glissent.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs passes, en commençant par des tests d'équilibre qui comparent la consommation implicite avec la production plus les importations nettes, suivis de contrôles de variance par rapport à des signaux indépendants tels que les annonces de capacité et les changements de direction commerciale. Si un changement brusque apparaît, il est examiné par un autre analyste puis validé à nouveau par des contacts de suivi, en particulier lorsque le changement est lié à des arrêts d'usine, de nouvelles unités ou des distorsions commerciales induites par les politiques.

Le modèle est actualisé selon un calendrier annuel, et des ajustements intermédiaires sont effectués lorsque des événements matériels susceptibles de modifier les équilibres régionaux se produisent. Avant la livraison finale, une dernière passe de validation est effectuée afin que les dernières publications de données publiques et les mises à jour des entretiens soient reflétées dans les chiffres finaux.

Estimation du marché du benzène par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché du benzène publiées ne correspondent souvent pas car certaines sources rapportent la valeur tandis que d'autres rapportent le volume, et parce que la chaîne incluse peut varier entre le benzène lui-même et l'économie des dérivés en aval. Les différences proviennent également du calendrier des devises, de la sélection de l'année de base, et de l'utilisation ou non de contrôles commerciaux et d'allocation pour concilier les équilibres régionaux.

L'écart principal provient du choix de l'unité et de la superposition du périmètre, où Mordor Intelligence maintient l'estimation liée aux volumes de benzène (57,08 millions de tonnes en 2025) et n'intègre pas les revenus des dérivés et des produits finis qui gonflent les totaux exprimés en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 57,08 millions USD (2025) | |

| Éditeur du secteur A | 42,96 milliards USD (2025) | Rapporté en USD et construit avec un périmètre d'application et d'utilisation finale plus large, de sorte que les couches de valeur et les hypothèses de prix peuvent modifier le total même si les volumes physiques sont similaires. |

| Éditeur du secteur B | 48,85 milliards USD (2024) | Utilise un modèle de revenus avec une année de base différente et des découpages par segment différents, de sorte que le résultat en valeur dépend fortement de la progression supposée du PVM et du calendrier de conversion des devises. |

Le tableau montre que l'écart s'explique principalement par le mélange d'un dimensionnement basé sur le volume avec un dimensionnement basé sur les revenus, et par l'étendue en aval autorisée pour le périmètre. En maintenant les étapes traçables aux capacités, aux équilibres commerciaux et aux indicateurs de demande de conversion, la vision finale du marché reste reproductible et plus facile à auditer entre les régions et les années.

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale projetée de benzène en 2031 ?

La consommation mondiale devrait atteindre 71,19 millions de tonnes d'ici 2031, contre 59,22 millions de tonnes en 2026, reflétant un TCAC de 3,75 %.

Quel dérivé contribuera le plus à la croissance incrémentale jusqu'en 2031 ?

Le nitrobenzène mène la croissance avec un TCAC de 4,48 %, soutenu par la hausse de la demande en polyuréthane et en produits pharmaceutiques.

Pourquoi l'Asie-Pacifique est-elle dominante sur le marché du benzène ?

Les complexes intégrés de conversion du pétrole brut en produits chimiques, les coûts de trésorerie plus faibles et les grandes chaînes en aval de styrène et de phénol ancrent collectivement 55,80 % du volume de 2025 avec une perspective de TCAC de 4,32 %.

Comment les limites réglementaires affectent-elles les producteurs nord-américains de benzène ?

La limite d'exposition de 1 ppm de l'OSHA augmente les coûts d'exploitation de 5 à 10 USD par tonne, incitant à des fermetures d'usines et à des révisions de capacités.

Quels secteurs d'utilisation finale se développent le plus rapidement ?

Les intermédiaires pharmaceutiques affichent le TCAC le plus élevé à 4,91 %, suivis par les agrochimiques et les applications nylon qui croissent chacun au-dessus du taux global du marché.

Dernière mise à jour de la page le: