Taille et Part du Marché des Logiciels de Chiffrement Cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

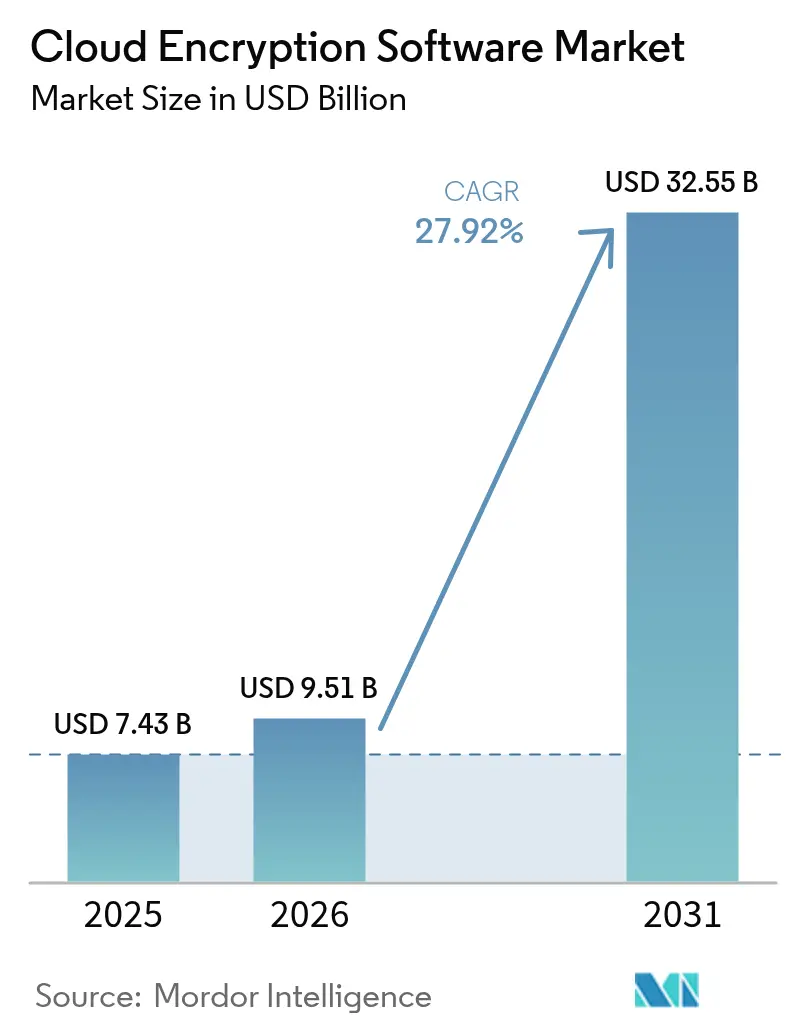

| Taille du Marché (2026) | 9.51 Milliards de dollars |

| Taille du Marché (2031) | 32.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.92% CAGR |

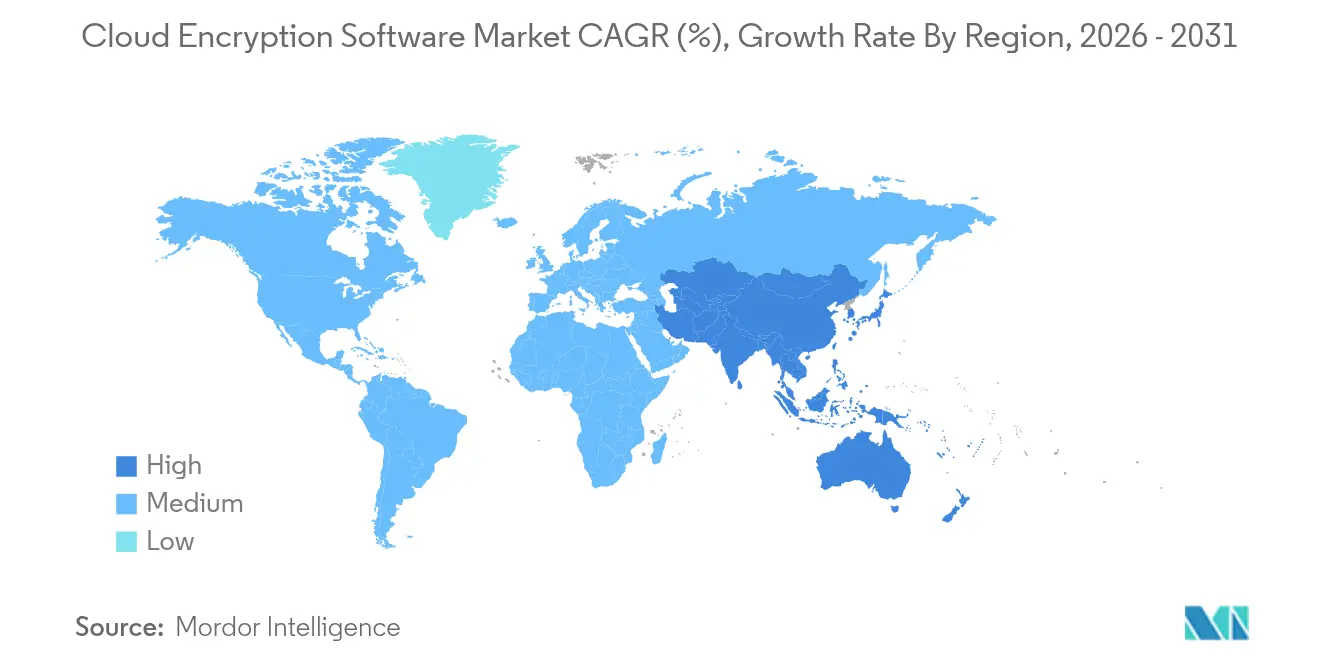

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Chiffrement Cloud par Mordor Intelligence

La taille du marché des logiciels de chiffrement cloud en 2026 est estimée à 9,51 milliards USD, en hausse par rapport à la valeur de 2025 de 7,43 milliards USD, avec des projections pour 2031 indiquant 32,55 milliards USD, progressant à un TCAC de 27,92 % sur la période 2026-2031. Cette montée en puissance est portée par trois forces majeures : des cyberattaques incessantes, une pression réglementaire croissante et le basculement opérationnel vers l'informatique multi-cloud. Les normes de cryptographie post-quantique finalisées par le National Institute of Standards and Technology (NIST) en août 2024 ont accéléré les feuilles de route de migration des entreprises, les conseils d'administration ayant pris conscience que les risques de type « collecter maintenant, déchiffrer plus tard » se sont déjà matérialisés. Parallèlement, 98 % des entreprises de services financiers exploitent désormais des charges de travail dans le cloud public, créant un besoin urgent de gestion unifiée des clés sur des plateformes hétérogènes[1]Conseil des gouverneurs du Système de réserve fédérale, « Community Banking Connections : Cloud Adoption Survey », federalreserve.gov. L'Amérique du Nord est en tête de l'adoption, portée par les mandats FedRAMP et du Département de la Défense en faveur d'algorithmes résistants aux attaques quantiques, tandis que les politiques de cloud souverain propulsent l'Asie-Pacifique vers le TCAC régional le plus élevé. L'écosystème du chiffrement est également façonné par des outils symétriques optimisés pour les performances, le chiffrement totalement homomorphe révolutionnaire et les technologies d'informatique confidentielle assistées par matériel qui protègent les données en cours d'utilisation.

Points Clés du Rapport

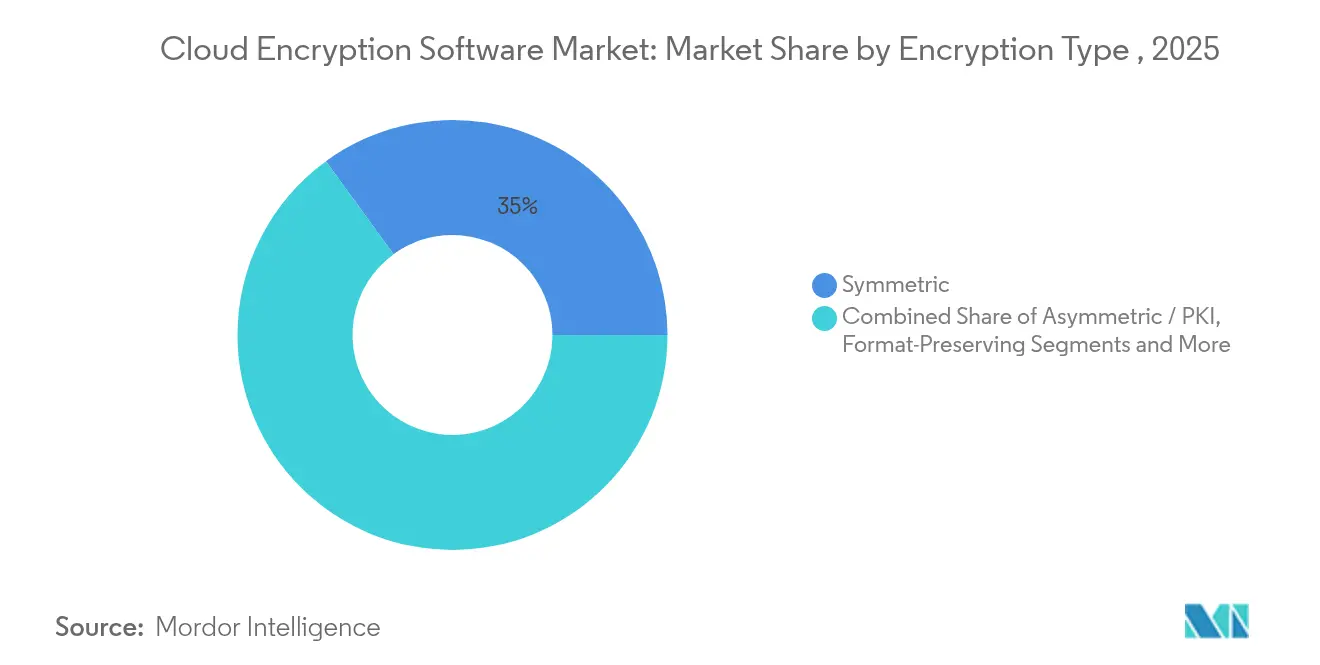

- Par type de chiffrement, les algorithmes symétriques ont dominé avec 35,02 % de la part du marché des logiciels de chiffrement cloud en 2025, tandis que le chiffrement totalement homomorphe devrait croître à un TCAC de 28,57 % jusqu'en 2031.

- Par application, la protection des données au repos représentait 36,10 % de la taille du marché des logiciels de chiffrement cloud en 2025 ; les charges de travail d'informatique confidentielle s'étendront à un TCAC de 29,11 % jusqu'en 2031.

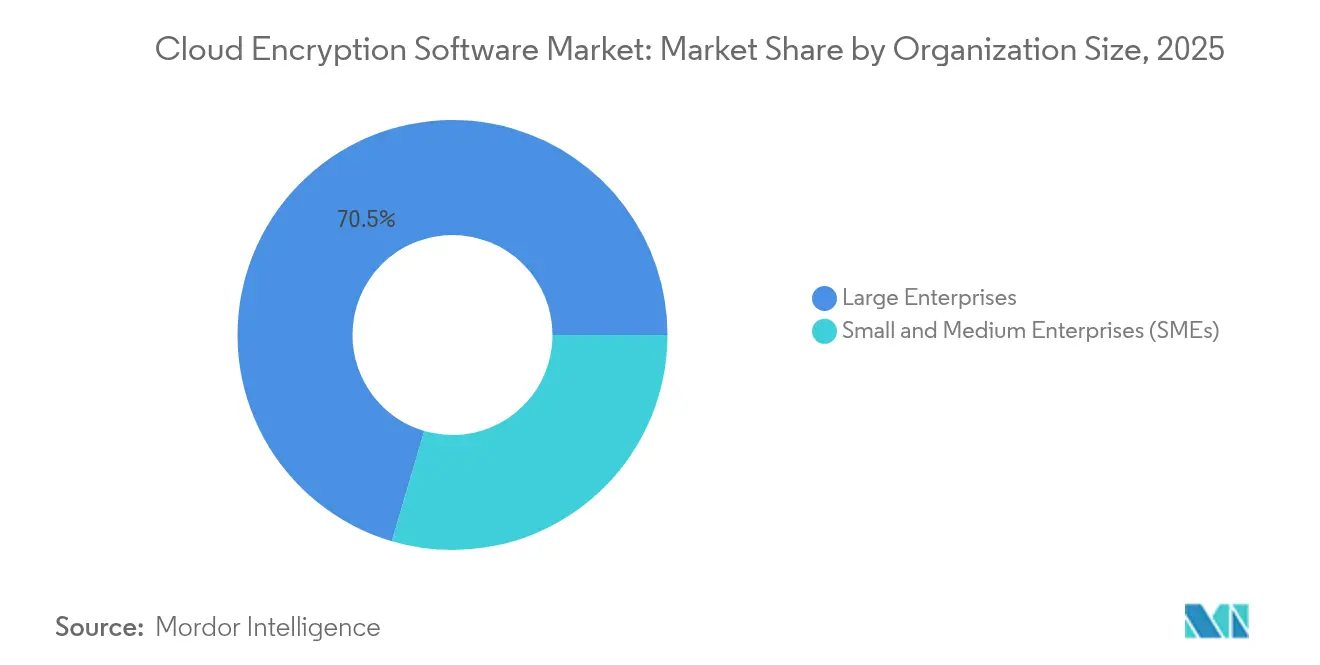

- Par taille d'organisation, les grandes entreprises détenaient 70,45 % de la part du marché des logiciels de chiffrement cloud en 2025, tandis que les petites et moyennes entreprises sont positionnées pour un TCAC de 29,52 % sur la période de prévision.

- Par secteur d'activité, les technologies de l'information et les télécommunications représentaient 33,12 % des revenus en 2025 ; les services bancaires, financiers et d'assurance (BFSI) devraient progresser à un TCAC de 28,44 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,52 % du marché des logiciels de chiffrement cloud en 2025, tandis que l'Asie-Pacifique devrait progresser avec un TCAC de 28,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Chiffrement Cloud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des réglementations sur la protection des données | +4.2% | Mondial, avec des gains précoces dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Recrudescence des cyberattaques sophistiquées sur le cloud | +3.8% | Mondial | Court terme (≤ 2 ans) |

| Adoption du multi-cloud par les entreprises | +3.1% | Amérique du Nord et UE, cœur de l'APAC | Moyen terme (2-4 ans) |

| Demande en informatique confidentielle | +2.9% | Mondial, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| Urgence du chiffrement post-quantique | +2.7% | Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Outils DevSecOps de « chiffrement en tant que code » | +2.1% | Mondial, concentré dans les pôles technologiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations sur la Protection des Données

Les législations mondiales relèvent le niveau de référence en matière de sécurité. La norme PCI DSS 4.0, en vigueur depuis mars 2025, impose des révisions cryptographiques annuelles et une authentification multifacteur dans tous les environnements de données de titulaires de cartes. La loi européenne sur la résilience opérationnelle numérique et la directive NIS 2 exigent un chiffrement résistant aux attaques quantiques d'ici 2030 pour les banques et les infrastructures critiques. Aux États-Unis, la loi sur la préparation à la cybersécurité quantique (Quantum Computing Cybersecurity Preparedness Act) contraint les agences fédérales à adopter les algorithmes post-quantiques approuvés par le NIST, établissant un modèle que le secteur privé suit. FedRAMP a déjà rendu obligatoires les modules validés FIPS 140-2 pour tous les services cloud fédéraux, faisant de la conformité un ticket d'entrée de facto sur le marché. Même les universités renforcent leurs contrôles, car le cadre FERPA de 2002 n'avait jamais anticipé les données étudiantes stockées dans le cloud, ce qui incite à des mesures de chiffrement dépassant les minima légaux.

Recrudescence des Cyberattaques Sophistiquées sur le Cloud

Les charges de travail cloud ont absorbé 31 % des cyberincidents enregistrés en 2024, avec des coûts liés aux rançongiciels dans les services financiers atteignant en moyenne 5,37 millions USD[2]Broadcom Inc., « 2025 State of Ransomware Report », broadcom.com. Les acteurs de menaces persistantes avancées collectent désormais des trésors chiffrés, pariant sur le déchiffrement quantique futur. La surveillance du chiffrement en temps réel et l'échange de clés hybride classique et post-quantique gagnent donc du terrain. Les mauvaises configurations sont à l'origine de 44 % des violations de cloud public, de sorte que les moteurs de politiques automatisés qui enveloppent le chiffrement autour de chaque objet — indépendamment des compétences de l'administrateur — deviennent obligatoires. Les attaquants ciblent de plus en plus les identités du plan de contrôle plutôt que les points de terminaison, renforçant la nécessité d'une protection centrée sur les données qui reste efficace même lorsque les contrôles périmètriques échouent.

Adoption du Multi-Cloud par les Entreprises

Soixante-dix pour cent des banques de détail ont l'intention de fonctionner entièrement sur le cloud d'ici 2025, mais chaque hyperscaler propose son propre service de gestion des clés, créant un patchwork de politiques que les équipes peinent à concilier. Les modèles « apportez votre propre clé » et « conservez votre propre clé » émergent pour permettre aux entreprises de conserver leur souveraineté cryptographique, mais les préoccupations liées aux performances et à la dépendance freinent encore l'adoption. Les services externes de gestion des clés promettent une supervision centralisée sur Amazon Web Services, Microsoft Azure et Google Cloud Platform, bien que la charge d'intégration reste non négligeable. L'architecture zéro confiance — fondée sur l'hypothèse que la violation est inévitable — encadre désormais la plupart des plans de chiffrement multi-cloud, stimulant la demande de contrôles qui accompagnent les données plutôt que l'infrastructure.

Demande en Informatique Confidentielle

Les environnements d'exécution de confiance (TEE) basés sur le matériel, tels qu'Intel SGX et AMD SEV, chiffrent les données en cours d'utilisation, comblant la dernière fenêtre d'exposition. Les banques déploient des TEE pour la détection des fraudes sur des ensembles de données partagés sans révéler les enregistrements sous-jacents. Les prestataires de soins de santé exécutent des modèles de diagnostic par intelligence artificielle sur des informations protégées sur les patients, préservant la conformité HIPAA. Depuis le lancement du Confidential Computing Consortium, les fournisseurs de cloud ont travaillé à la standardisation des enclaves, accélérant l'adoption commerciale. Les TEE actuels ajoutent 10 à 40 % de surcharge de traitement, mais le gain en matière de sécurité l'emporte sur le coût pour la plupart des pipelines analytiques et d'intelligence artificielle. La recherche sur les attaques par canal auxiliaire se poursuit, maintenant les feuilles de route des fournisseurs axées sur le renforcement du microcode et les techniques d'injection de bruit.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Surcharge de performances et latence | -2.8% | Mondial, affectant particulièrement les applications en temps réel | Court terme (≤ 2 ans) |

| Complexité de la gestion des clés | -2.3% | Mondial, concentré dans les environnements multi-cloud | Moyen terme (2-4 ans) |

| Manque d'interopérabilité dans l'exécution de confiance | -1.9% | Mondial, affectant l'adoption par les entreprises | Moyen terme (2-4 ans) |

| Atténuation de la demande par la souveraineté des données edge-cloud | -1.6% | APAC, UE avec une localisation stricte des données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surcharge de Performances et Latence

Le chiffrement des données ajoute des cycles de calcul et des temps d'attente d'entrées/sorties. Le chiffrement classique des données au repos ralentit les requêtes SQL de plusieurs centaines de millisecondes dans les bases de données à fort volume. Le chiffrement totalement homomorphe, bien que révolutionnaire pour la confidentialité, peut multiplier le temps de traitement par 1 000 si l'accélération matérielle n'est pas utilisée. Les frameworks assistés par GPU réduisent cette surcharge d'environ 12 % selon de récentes études de référence publiées dans Computers, Materials and Continua. Les scénarios d'informatique en périphérie ressentent le plus cette pénalité, car le délai de chiffrement s'ajoute à la latence réseau existante, obligeant les architectes à peser la réactivité en temps réel face à la confidentialité. Les algorithmes post-quantiques augmentent également la charge de calcul en raison de la taille plus importante des clés, ce qui pose des défis pour la gestion des performances dans les appareils à faible consommation d'énergie.

Complexité de la Gestion des Clés

Le chiffrement n'est aussi solide que ses clés, pourtant peu d'entreprises exploitent des plateformes unifiées de cycle de vie des clés sur plusieurs clouds. Les services natifs distincts — AWS KMS, Azure Key Vault, Google Cloud KMS — offrent peu d'interopérabilité, laissant les équipes jongler manuellement avec les calendriers de rotation et les contrôles d'accès. Les deux tiers des organisations citent l'insuffisance de l'expertise cryptographique comme leur principal obstacle, une lacune qui conduit fréquemment à des politiques mal configurées qui affaiblissent silencieusement la protection. La norme PCI DSS 4.0 exige désormais une rotation automatisée des clés, ajoutant une urgence. La migration à venir vers les normes post-quantiques signifie que la plupart des modules de sécurité matériels nécessiteront une mise à jour du micrologiciel ou un remplacement complet, ce qui pèse davantage sur les budgets et les compétences. Les services centralisés aident, mais ils introduisent des points de défaillance uniques — un compromis architectural que les grandes entreprises analysent attentivement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chiffrement : Les Algorithmes Résistants aux Attaques Quantiques Stimulent l'Innovation

Les méthodes symétriques dominent le marché des logiciels de chiffrement cloud avec une part de 35,02 % en 2025, appréciées pour leur rapidité et leur faible charge CPU. Le chiffrement totalement homomorphe, malgré sa jeunesse, est la technique à la croissance la plus rapide, avec un TCAC prévu de 28,57 % à mesure que les cas d'usage de l'informatique confidentielle se développent. La publication en août 2024 des normes FIPS 203, FIPS 204 et FIPS 205 a établi la base pour l'encapsulation de clés post-quantiques, les signatures numériques et les signatures à hachage sans état, incitant les fournisseurs à intégrer ces algorithmes dans leurs feuilles de route produits.

Les entreprises déploient une cryptographie hybride qui mélange les méthodes classiques à courbe elliptique avec des réseaux post-quantiques, se prémunissant contre les défaillances algorithmiques. Le chiffrement à préservation de format se développe également car il permet aux applications héritées de stocker des données protégées sans reconception du schéma. Avec la sélection par le NIST en mars 2025 de HQC comme cinquième algorithme pour une diversité supplémentaire, les outils à agilité cryptographique sont devenus une priorité au niveau du conseil d'administration. En conséquence, la taille du marché des logiciels de chiffrement cloud pour les charges de travail symétriques devrait progresser régulièrement, tandis que les options résistantes aux attaques quantiques captent une part plus importante des nouveaux déploiements.

Par Application : L'Informatique Confidentielle Transforme la Protection des Données en Cours d'Utilisation

Les données au repos dominent toujours la pile applicative avec une part de 36,10 % du marché des logiciels de chiffrement cloud en 2025, reflétant des pratiques matures de sauvegarde et de stockage. Pourtant, c'est le chiffrement des données en cours d'utilisation qui fait la une, progressant à un TCAC de 29,11 % à mesure que les TEE suppriment la barrière persistante du traitement en texte clair. La taille du marché des logiciels de chiffrement cloud pour les charges de travail d'informatique confidentielle s'étendra donc plus rapidement que tout autre segment.

La protection au niveau de la couche de transport reste indispensable pour les liaisons inter-cloud, mais l'optimisation des performances s'est orientée vers les algorithmes de poignée de main post-quantiques. Les outils de collaboration SaaS voient se généraliser les déploiements de chiffrement côté client afin que les organisations conservent le contrôle sur les clés cryptographiques. Le chiffrement symétrique consultable apparaît désormais dans les environnements de mégadonnées, où la surcharge de latence peut être tolérée pour les requêtes à haute valeur ajoutée. Ensemble, ces évolutions font progresser la vision d'une protection persistante et indépendante de l'état sur l'ensemble du cycle de vie des données.

Par Taille d'Organisation : L'Adoption par les PME s'Accélère

Les grandes entreprises détenaient 70,45 % de la part du marché des logiciels de chiffrement cloud en 2025 grâce à leurs vastes parcs hybrides et à des budgets de conformité plus importants. Elles mènent les projets pilotes en chiffrement totalement homomorphe et en informatique confidentielle. En revanche, les petites et moyennes entreprises ajoutent des services SaaS chiffrés et des services de clés basés sur des API à un TCAC de 29,52 %, la trajectoire la plus rapide du marché.

La tarification à l'usage, la rotation gérée des clés et les rapports de conformité basés sur des modèles abaissent les barrières pour les entreprises sans personnel de sécurité dédié. Cependant, 51,3 % des petites entreprises citent encore la complexité de mise en œuvre comme leur principal obstacle. À mesure que l'expérience utilisateur des fournisseurs s'améliore et que les intégrations sur les places de marché arrivent à maturité, la taille du marché des logiciels de chiffrement cloud captée par les PME est appelée à s'élargir, rééquilibrant progressivement la concentration des segments.

Par Secteur d'Activité : Le BFSI Mène la Transition Résistante aux Attaques Quantiques

Les technologies de l'information et les télécommunications ont capté 33,12 % des revenus en 2025 en raison de la migration précoce vers le cloud et des fortes demandes en bande passante. Les services bancaires, financiers et d'assurance seront le secteur à la croissance la plus rapide, progressant à un TCAC de 28,44 % jusqu'en 2031, sous l'impulsion des régulateurs qui poussent vers des normes résistantes aux attaques quantiques et de la concurrence des fintechs qui accroît les risques.

Le secteur de la santé intensifie les projets pilotes d'informatique confidentielle pour les diagnostics assistés par intelligence artificielle, protégeant les dossiers patients dont le coût par violation s'élève à 10,93 millions USD — le double de la moyenne multi-secteurs. Les agences gouvernementales, en vertu de la loi sur la préparation à la cybersécurité quantique, servent de clients d'ancrage pour les modules post-quantiques. Les détaillants affinent la tokenisation pour satisfaire la norme PCI DSS 4.0 sans ajouter de latence au passage en caisse. Dans tous les secteurs, le marché des logiciels de chiffrement cloud constitue un bouclier unificateur contre des obligations de sécurité des données divergentes mais de plus en plus intenses.

Analyse Géographique

L'Amérique du Nord détenait 38,52 % du marché des logiciels de chiffrement cloud en 2025, soutenue par les mandats FedRAMP, les directives du Département de la Défense et la migration agressive des entreprises vers des contrôles post-quantiques. La pénétration du multi-cloud est élevée, et les fournisseurs sécurisent leurs revenus grâce aux services de clés gérés et à l'orchestration à agilité cryptographique. Les grands clients des secteurs de la santé et de la finance testent également des frameworks d'informatique confidentielle à grande échelle, accélérant les cycles d'innovation.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 28,96 % jusqu'en 2031. Les plans de cloud souverain en Australie, au Japon, en Corée du Sud et en Inde exigent que les clés de chiffrement restent sur le sol national, stimulant les ventes de passerelles de gestion de clés externes et de modules de sécurité matériels prenant en charge les algorithmes nationaux lorsque cela est requis. La Banque asiatique de développement estime qu'une meilleure politique cloud pourrait augmenter le PIB régional jusqu'à 0,7 % durant la période 2024-2028, et le chiffrement est cité comme un facteur déterminant. Les hyperscalers chinois et d'Asie du Sud-Est forment des alliances nationales avec des fabricants de puces pour fournir un chiffrement réseau résistant aux attaques quantiques, suivant le rythme de leurs concurrents occidentaux.

L'Europe maintient une expansion régulière portée par l'application du RGPD et la loi sur la résilience opérationnelle numérique. Les institutions financières doivent déposer des plans de résilience décrivant la migration vers des algorithmes résistants aux attaques quantiques, une démarche qui fait de l'Europe un laboratoire pour l'interopérabilité transfrontalière de la mise en séquestre des clés. L'analytique préservant la confidentialité — notamment dans les domaines de la santé et de la mobilité — stimule la demande de chiffrement totalement homomorphe. Les marchés plus petits d'Amérique du Sud, du Moyen-Orient et d'Afrique sont en retrait mais présentent des opportunités en terrain vierge, notamment là où les déploiements de la 5G introduisent des architectures edge-cloud nécessitant un chiffrement léger et à faible latence.

Paysage réglementaire

L'adoption des logiciels de chiffrement cloud est façonnée par la convergence des normes de sécurité et des exigences liées aux achats. En août 2024, le NIST a finalisé ses trois premières normes de cryptographie post-quantique (FIPS 203, FIPS 204 et FIPS 205), établissant une base pour les implémentations résistantes au quantique référencées dans les environnements fédéraux et réglementés. Aux États-Unis, les exigences FedRAMP relatives aux modules cryptographiques validés (validés FIPS 140) continuent de fonctionner comme un prérequis d'accès au marché pour les services cloud destinés aux ventes gouvernementales, tandis que la CNSA 2.0 fixe une échéance d'approvisionnement en janvier 2027 pour que les systèmes de sécurité nationale américains passent à un chiffrement résistant au quantique, poussant les fournisseurs vers des feuilles de route crypto-agiles.

En Europe, la pression réglementaire s'étend au-delà de la protection classique des données pour couvrir la résilience opérationnelle et la gouvernance de l'IA, ce qui tend de plus en plus à intégrer le chiffrement dans l'auditabilité et les contrôles au niveau des charges de travail. Les exigences de transparence de l'AI Act européen (article 50) entrent en vigueur le 2 août 2026, renforçant les besoins en matière d'étiquetage, de divulgation et des contrôles associés de journalisation et de traitement des données qui s'entrecroisent avec le chiffrement et la gestion des clés dans les déploiements cloud. Par ailleurs, le NIST a ouvert une consultation publique en mai 2026 (jusqu'au 13 juillet 2026) sur le NIST IR 8320E, couvrant la sécurité matérielle et l'informatique confidentielle pour les charges de travail cloud, signalant un déplacement de l'attention normative vers le chiffrement des données en cours d'utilisation, et non plus seulement au repos et en transit, en particulier pour les jeux de données d'IA et l'analytique réglementée.

Analyse de la chaîne de valeur

La chaîne de valeur regroupe les fournisseurs d'algorithmes et de bibliothèques cryptographiques, les développeurs de logiciels de chiffrement et de gestion des clés, les fournisseurs de plateformes cloud et les fournisseurs de matériel de sécurité qui ancrent la confiance. Les hyperscalers (Amazon Web Services, Microsoft Azure et Google Cloud Platform) fournissent des primitives natives de KMS et de chiffrement, tandis que des fournisseurs de sécurité tels que Thales, Broadcom (Symantec), Trend Micro, Palo Alto Networks, IBM, Check Point, Zscaler, Netskope, Fortanix et Akeyless construisent des couches différenciées autour de la gouvernance centralisée des clés, de l'automatisation des politiques, de la tokenisation et du chiffrement des charges de travail. Les fournisseurs de modules de sécurité matériels et les écosystèmes de silicium pour l'informatique confidentielle, y compris les TEE utilisés pour la protection des données en cours d'utilisation, restent des dépendances amont critiques pour les déploiements réglementés et la garde de clés à haute assurance.

En aval, les intégrateurs de systèmes et les fournisseurs de services de sécurité managés opérationnalisent le chiffrement à travers des environnements multicloud via l'intégration, la migration et le reporting de conformité continu, la distribution passant de plus en plus par les places de marché cloud et les canaux d'achat SaaS. Les normes et mécanismes d'assurance influencent presque chaque étape, notamment les recommandations du NIST pour les approches de protection des données cloud-natives, la norme ISO/IEC 27018:2025 pour la protection des données personnelles dans les clouds publics, et les pratiques de surveillance du secteur financier liées à l'externalisation et à la résilience opérationnelle. Des goulots d'étranglement clés persistent autour de l'interopérabilité entre AWS KMS, Azure Key Vault et Google Cloud KMS, ainsi que la complexité opérationnelle et les compromis de performance du chiffrement des données en cours d'utilisation dans les environnements d'informatique confidentielle.

Paysage Concurrentiel

Le marché des logiciels de chiffrement cloud est modérément fragmenté, mais la consolidation s'est accélérée en 2024 lorsque Palo Alto Networks a racheté les actifs de sécurité cloud QRadar d'IBM et qu'IBM a annoncé un accord à 35 USD par action pour HashiCorp. Ces mouvements mettent en évidence un pivot vers des plateformes intégrées qui combinent la gestion de la posture, l'orchestration des clés et l'analytique des politiques. Amazon Web Services, Microsoft Azure et Google Cloud Platform intègrent des options natives résistantes aux attaques quantiques, ce qui représente un défi pour les fournisseurs spécialisés mais élargit également la demande totale.

Les partenariats stratégiques sont prolifiques. Thales a renforcé ses liens avec Google Cloud pour co-délivrer une gestion des clés résistante aux attaques quantiques sur Anthos et Google Distributed Cloud. Broadcom a dévoilé le premier chiffrement réseau résistant aux attaques quantiques pour Fibre Channel en janvier 2025, en conformité avec les règles U.S. CNSA 2.0 et EU NIS 2. Les challengers orientés vers la périphérie ciblent l'IoT industriel, où le chiffrement symétrique à faible latence et les modules matériels robustes sont encore rares.

Les feuilles de route produits s'articulent autour de trois piliers : la gouvernance automatisée du cycle de vie des clés, l'agilité cryptographique pour les échanges d'algorithmes et l'orchestration de l'informatique confidentielle. Les fournisseurs capables de combiner ces éléments dans une interface unique devraient surpasser les concurrents de niche. Les projets open source, dont beaucoup relèvent du Confidential Computing Consortium, créent une pression communautaire en faveur de l'interopérabilité, les acheteurs résistant à la dépendance. En résumé, l'intensité concurrentielle reste élevée, mais le pouvoir de marché se déplace vers les fournisseurs à pile complète disposant de larges alliances avec les fournisseurs cloud et de solides branches de services professionnels.

Leaders du Secteur des Logiciels de Chiffrement Cloud

Google LLC

Symantec Corporation

Hewlett Packard Enterprise

Trend Micro Inc.

Hitachi Vantara

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans l'opérationnalisation de la migration post-quantique au sein des flux de travail cloud-natifs, où le chiffrement et la gestion des clés sont délivrés en tant que politique. Les normes FIPS 203, FIPS 204 et FIPS 205 du NIST d'août 2024, combinées à des implémentations visibles sur les plateformes, poussent les acheteurs à exiger la crypto-agilité (changement d'algorithme, échange hybride de clés et application centralisée des politiques) comme une fonctionnalité produit plutôt qu'un projet de services professionnels. Cette évolution se traduit par des mises à jour de plateformes telles que la prise en charge par le client AWS Secrets Manager de l'échange hybride de clés post-quantique utilisant ML-KEM pour TLS (avril 2026), et Cloudflare rendant le chiffrement post-quantique généralement disponible pour IPsec avec une interopérabilité hybride ML-KEM avec le matériel Cisco et Fortinet (avril 2026). Ensemble, ces sorties créent un espace pour les fournisseurs capables d'unifier le cycle de vie des certificats, la rotation des clés et la cryptographie hybride à travers les couches applicative, réseau et stockage.

Une autre opportunité concerne le contrôle indépendant des clés et la protection des données en cours d'utilisation pour l'IA et l'analytique réglementée, où les exigences de cloud souverain et d'audit vont au-delà du chiffrement au repos. Thales a rendu disponible CipherTrust Data Security Platform as a Service sur Google Cloud Marketplace (juillet 2026), en mettant l'accent sur les modèles de conservation autonome des clés et un déploiement piloté par la place de marché. Dans le même temps, Google Cloud a publié des SDK open source Prompt Encryption pour protéger les données d'inférence d'IA (juin 2026), offrant une voie pilotée par les développeurs pour intégrer le chiffrement dans les pipelines d'IA. Avec la distribution via places de marché, les SDK pour développeurs et l'attestation d'informatique confidentielle travaillant ensemble, l'espace s'ouvre à des produits d'orchestration inter-cloud qui relient la garde des clés, l'attestation et la politique en tant que code en un modèle opérationnel unique pour les entreprises exploitant des charges de travail multicloud et d'IA.

Développements récents du secteur

- Juillet 2026 : AWS a introduit des politiques déclaratives pour les contrôles de chiffrement VPC, permettant l'audit et l'application centralisés du chiffrement en transit à travers les unités organisationnelles et les comptes. Cette mise à jour rapproche la gouvernance du chiffrement d'un modèle opérationnel de politique en tant que code, réduisant la dépendance à la configuration par ressource dans les grands environnements multi-comptes.

- Avril 2026 : Cloudflare a annoncé la disponibilité générale du chiffrement post-quantique pour IPsec, prenant en charge l'interopérabilité hybride ML-KEM avec le matériel Cisco et Fortinet. Cela élargit les options résistantes au quantique pour la connectivité site à site et le chiffrement réseau managé où IPsec reste un plan de contrôle central.

- Août 2024 : le NIST a publié les trois premières normes de cryptographie post-quantique finalisées (FIPS 203, 204 et 205). La normalisation a accéléré les feuilles de route des fournisseurs et les listes de contrôle des achats pour le chiffrement résistant au quantique dans les programmes de sécurité cloud.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les logiciels utilisés pour chiffrer les données dans les environnements cloud, ainsi que la valeur des licences ou abonnements associée à la sécurisation des données au repos, en transit et en cours d'utilisation, y compris les fonctionnalités de gestion des clés permettant d'appliquer le chiffrement.

Exclusions de périmètre : nous excluons les outils de sécurité cloud généraux qui n'effectuent pas de chiffrement ou qui ne gèrent pas de clés de chiffrement dans le cadre du produit.

Aperçu de la segmentation

- Par Type de Chiffrement

- Symétrique

- Asymétrique / PKI

- À Préservation de Format

- Totalement Homomorphe

- Algorithmes Résistants aux Attaques Quantiques

- Par Application

- Données au Repos (stockage, sauvegarde)

- Données en Transit (TLS/VPN)

- Données en Cours d'Utilisation / Informatique Confidentielle

- Chiffrement de Fichiers et de Collaboration SaaS

- Chiffrement de Bases de Données / Mégadonnées

- Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises (PME)

- Par Secteur d'Activité

- BFSI

- Santé et Sciences de la Vie

- Éducation

- Commerce de Détail et Commerce Électronique

- Technologies de l'Information et Télécommunications

- Gouvernement et Défense

- Autres Secteurs d'Activité

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des moteurs de la demande visibles dans les données publiques, puis en réduisant ces moteurs au seul logiciel de chiffrement, et non à la sécurité au sens large. Les sources utilisées comprennent les normes et recommandations publiques (telles que les publications du NIST), les documents des régulateurs et de protection de la vie privée (tels que les recommandations de la FTC et le texte du RGPD européen), les rapports et avis d'incidents de cybersécurité (tels que les alertes de la CISA), et les références en sécurité cloud provenant d'associations professionnelles et de revues académiques.

Nous examinons également les publications publiques des fournisseurs telles que les rapports annuels, la documentation produit et les pages tarifaires lorsqu'elles sont disponibles, ainsi que les présentations aux investisseurs, afin de comprendre les modèles de packaging pour les cas d'usage du chiffrement, de la gestion des clés et de l'informatique confidentielle. Pour assurer la cohérence des données au niveau des entreprises, un abonnement payant couvrant les données financières et de renseignement des entreprises est utilisé de manière sélective, et des bases de données de brevets sont consultées pour comprendre le rythme d'innovation en matière de chiffrement et de gestion des clés. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification au cours du travail.

Entretiens et enquêtes primaires

Le travail primaire vise à valider comment les logiciels de chiffrement cloud sont achetés et déployés dans les grandes entreprises et les PME, et comment l'adoption diffère selon les secteurs verticaux qui traitent des données sensibles. Nous couvrons les points de vue des fournisseurs de logiciels, des partenaires de canal en sécurité cloud et des responsables de la sécurité en entreprise à travers l'APAC, l'EMEA et les Amériques. Cela aide à combler les lacunes concernant la logique tarifaire, les taux d'adoption et le calendrier des cycles de renouvellement pour les mises à niveau du chiffrement.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 25% | Dirigeants (CXO) : 15% | APAC : 44% |

| Niveau intermédiaire : 60% | Responsables fonctionnels/d'unité : 34% | EMEA : 30% |

| Petits acteurs : 15% | Managers : 51% | Amériques : 26% |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où la croissance des charges de travail cloud et les signaux de dépenses de sécurité sont traduits en un pool de demande spécifique au chiffrement, suivi de l'application d'hypothèses d'adoption et de pénétration du chiffrement à travers les principaux cas d'usage. Le modèle est ensuite recoupé à l'aide d'approximations ascendantes sélectives, telles que des fourchettes de revenus échantillonnées des fournisseurs, des retours des canaux sur la taille typique des transactions, et une vérification de cohérence prix multiplié par volume pour les abonnements liés aux volumes de données chiffrées.

Les intrants qui influencent significativement le modèle incluent la répartition entre les cas d'usage de données au repos et de données en transit, l'adoption de l'informatique confidentielle pour les données en cours d'utilisation, la part des charges de travail réglementées dans les secteurs BFSI et de la santé, et les transitions vers des déploiements multicloud qui augmentent la complexité de la gestion des clés. Nous intégrons également l'évolution attendue des prix due au regroupement d'offres et à l'allongement des durées de contrat. Lorsqu'il existe des lacunes de divulgation, les valeurs manquantes sont traitées à l'aide de proxys de groupes de pairs basés sur un packaging produit similaire, puis ajustées via les retours d'entretiens afin que les totaux restent réalistes par région et par secteur.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par une régression multivariée simple pour relier la croissance au rythme de migration vers le cloud, à l'intensité des violations et de la conformité, et au déploiement de la planification résistante au quantique qui déclenche des cycles de mise à niveau. La prévision finale reste interprétable afin que les moteurs puissent être retracés à des indicateurs visibles et à ce que les experts rapportent comme comportement d'achat pratique.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs vérifications, en commençant par des tests de cohérence interne à travers les régions et les cas d'usage, puis en comparant les résultats à des signaux indépendants tels que l'orientation des budgets de sécurité cloud, la croissance des charges de travail cloud, et la dépense implicite par charge de travail protégée. Lorsqu'un écart semble important, les hypothèses sont revues, et des appels de suivi sont déclenchés pour confirmer si l'écart est causé par le périmètre, des changements de tarification, ou un décalage temporel dans les contrats.

Avant validation finale, le modèle et le récit passent par une revue analytique en plusieurs étapes afin que toute anomalie soit expliquée et corrigée, et que les calculs restent reproductibles. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier la demande ou la tarification se produisent. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché mondial des logiciels de chiffrement cloud de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour les logiciels de chiffrement cloud ne correspondent souvent pas car chaque éditeur définit le périmètre du marché différemment, et le calendrier de l'année de référence ainsi que le traitement des devises modifient également le chiffre final. Les différences proviennent également de la manière dont les éléments adjacents sont traités, en particulier lorsque les services, le matériel, ou des catégories plus larges de sécurité cloud sont inclus.

Des vérifications telles que les signaux de répartition au niveau des applications pour les données au repos, en transit et en cours d'utilisation, ainsi que la validation par entretiens des taux d'adoption de la gestion des clés et des tranches de tarification d'abonnement, sont ce qui relie Mordor Intelligence à la taille du marché 2026 indiquée dans le tableau, plutôt que de laisser le chiffre dériver avec les dépenses plus larges de sécurité cloud.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,51 milliards USD (2026) | |

| Cabinet de recherche mondial A | 7,73 milliards USD (2025) | Ce chiffre est ancré à 2025 et est présenté avec un périmètre de composants plus large qui peut inclure les services et, dans certaines définitions, des éléments matériels connexes, ce qui modifie ce qui est comptabilisé comme revenu logiciel. |

| Éditeur sectoriel B | 5,94 milliards USD (2025) | L'estimation utilise une répartition des composants où les services font explicitement partie du total, et la fenêtre de prévision plus longue peut conduire à une montée en puissance à court terme plus prudente pour l'adoption du chiffrement cloud par rapport à un périmètre plus restreint axé uniquement sur le logiciel. |

Considérés ensemble, l'écart s'explique principalement par l'alignement des années et ce qui se trouve à l'intérieur des limites du marché, en particulier les services et tout élément non logiciel adjacent. En maintenant le dimensionnement ancré à des cas d'usage applicatifs clairs et à une logique tarifaire pouvant être vérifiée lors d'entretiens, le résultat reste traçable et reproductible pour les décisions de planification.

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la forte croissance du marché des logiciels de chiffrement cloud ?

La recrudescence des cyberattaques, le renforcement des réglementations mondiales et l'adoption du multi-cloud sont les principaux catalyseurs, stimulant la demande de sécurité centrée sur les données sur toutes les couches du cloud.

Quelle sera la taille du marché des logiciels de chiffrement cloud en 2031 ?

Le marché devrait atteindre 32,55 milliards USD d'ici 2031, en expansion depuis 9,51 milliards USD en 2026 à un TCAC de 27,92 %.

Quel type de chiffrement connaît la croissance la plus rapide ?

Le chiffrement totalement homomorphe devrait progresser à un TCAC de 28,57 % car il permet le calcul sur des données chiffrées sans déchiffrement.

Pourquoi les PME adoptent-elles le chiffrement plus rapidement qu'auparavant ?

Les modèles natifs au cloud et à l'usage ont réduit les coûts et la complexité, permettant aux PME de mettre en œuvre un chiffrement de niveau entreprise tout en évitant les achats de matériel.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 28,96 %, portée par les mandats de cloud souverain et la transformation numérique rapide.

Dans quel délai les organisations doivent-elles migrer vers la cryptographie post-quantique ?

Les agences fédérales américaines et les institutions financières européennes doivent entamer la transition dès maintenant pour respecter les mandats qui entrent pleinement en vigueur d'ici 2030, ce qui incite à des investissements à court terme dans des architectures à agilité cryptographique.

Dernière mise à jour de la page le: