Taille et part du marché des pompes cryogéniques de procédé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

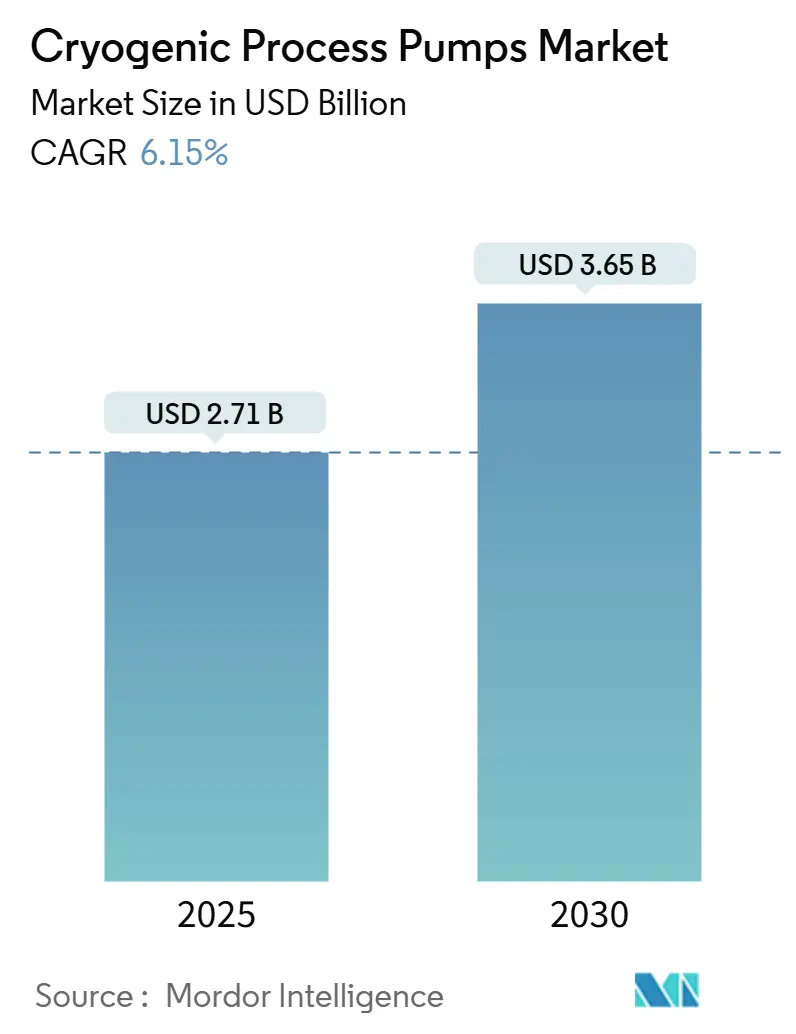

| Taille du Marché (2025) | 2.71 Milliards de dollars |

| Taille du Marché (2030) | 3.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes cryogéniques de procédé par Mordor Intelligence

La taille du marché des pompes cryogéniques de procédé est estimée à 2,71 milliards USD en 2025, et devrait atteindre 3,65 milliards USD d'ici 2030, à un TCAC de 6,15 % pendant la période de prévision (2025-2030).

Le déploiement massif de capitaux dans les installations de gaz naturel liquéfié (GNL), les pôles d'hydrogène vert et les usines de fabrication de semi-conducteurs soutient cette expansion. La demande découle des objectifs d'énergie plus propre, des mandats de décarbonisation industrielle et des technologies de fabrication qui dépendent de cryogènes d'une pureté extrême. La région Asie-Pacifique a représenté 37,80 % des revenus mondiaux en 2024, la Chine, le Japon et la Corée du Sud ayant accéléré leurs développements dans les secteurs de l'hydrogène et du GNL. Les conceptions de pompes centrifuges ont capturé 61,90 % des parts de marché la même année, reflétant leur fiabilité dans les opérations de transfert à grand débit. Les équipements dédiés au service de l'hydrogène ont affiché la trajectoire de croissance la plus rapide, dépassant les projets GNL traditionnels. La fusion de juin 2025 entre Chart Industries et Flowserve a produit un leader des technologies de débit valorisé à 19 milliards USD, dont l'impact sur la concurrence dans les attributions de marchés secondaires et de projets devrait s'intensifier.

Principaux enseignements du rapport

- Par type de pompe, les unités centrifuges détenaient 61,9 % des parts du marché des pompes cryogéniques de procédé en 2024, tandis que les conceptions à piston alternatif affichaient le TCAC le plus élevé, à 6,9 %, jusqu'en 2030.

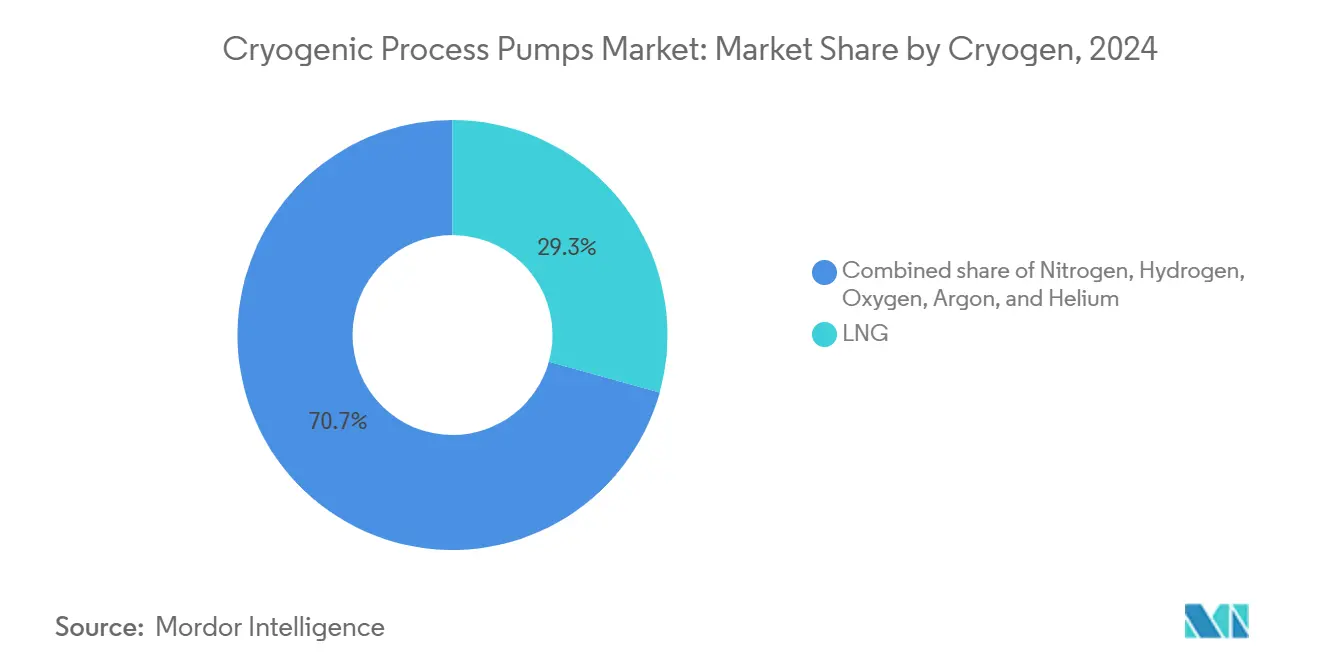

- Par cryogène, le GNL conservait une part de revenus de 29,3 % en 2024, tandis que les pompes à hydrogène affichaient un TCAC de 10,8 % jusqu'en 2030.

- Par application, le chargement de réservoirs de stockage représentait 37 % de la taille du marché des pompes cryogéniques de procédé en 2024 ; les stations de ravitaillement et de soutage progressaient à un TCAC de 9,7 % sur le même horizon.

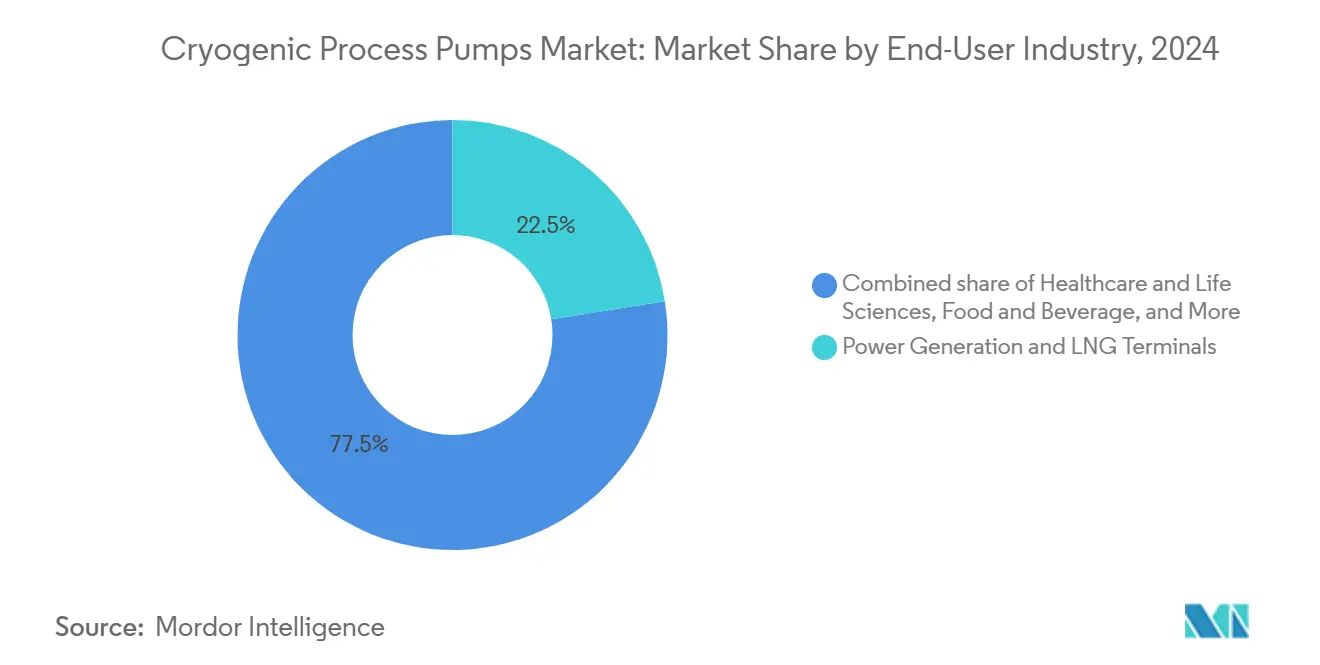

- Par secteur d'utilisation final, la production d'énergie et les terminaux GNL représentaient 22,5 % de la demande en 2024, tandis que le secteur des soins de santé et des sciences de la vie enregistrait le taux de croissance le plus rapide, à 8,6 %, de 2024 à 2030.

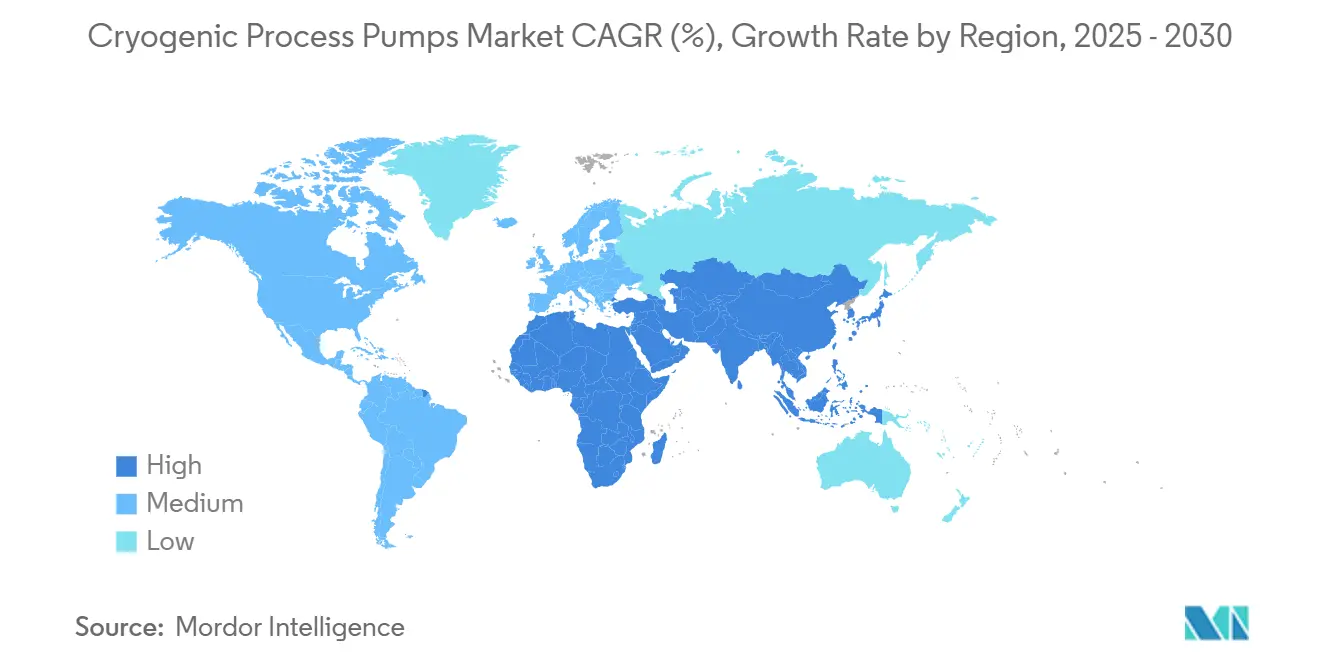

- Par géographie, l'Asie-Pacifique dominait avec 37,8 % des revenus en 2024 et devrait croître à un TCAC de 6,5 % à mesure que le corridor d'hydrogène de la Chine et les essais d'hydrogène liquide du Japon progressent.

Tendances et perspectives mondiales du marché des pompes cryogéniques de procédé

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Développement de la liquéfaction du GNL dans les pays émergents exportateurs de gaz | 1.80% | Mondial, avec concentration au Moyen-Orient, en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Montée en puissance des pôles d'hydrogène vert nécessitant des pompes de transfert d'hydrogène liquide (LH₂) | 1.50% | Europe, Amérique du Nord, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de récupération de gaz industriels stimulant les pompes pour service à l'azote | 0.90% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Investissements des usines de semi-conducteurs dans les nœuds sub-10 nm (argon d'ultra-haute pureté) | 0.70% | Principalement en Asie-Pacifique, avec extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementation sur le soutage GNL de navire à navire (OMI 2020/2030) | 0.60% | Voies maritimes mondiales, concentrées sur les principaux couloirs de navigation | Court terme (≤ 2 ans) |

| Adoption du refroidissement liquide par les centres de données IA, stimulant la demande en LN₂ | 0.40% | Amérique du Nord, Europe, avec présence émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement de la liquéfaction du GNL dans les pays émergents exportateurs de gaz

Les ajouts de capacité GNL à l'échelle mondiale soutiennent une augmentation de 1,8 point de pourcentage du TCAC à long terme. Le cinquième train de liquides de gaz naturel du Qatar, le complexe GNL de Ruwais aux Émirats arabes unis et les projets à moyenne échelle du Golfe du Mexique aux États-Unis nécessitent tous des pompes capables de traiter des flux de méthane à –162 °C tout en opérant dans des environnements côtiers corrosifs. Les commandes d'équipements attribuées aux installations multi-trains valident des pipelines de passation de marchés soutenus pour les machines centrifuges à grand débit. Les opérateurs spécifient de plus en plus des variateurs de vitesse et des capteurs de maintenance prédictive pour réduire les coûts d'exploitation et les fuites de méthane. Les installations de liquéfaction à entraînement électrique alimentées par des énergies renouvelables, telles que celles exploitées par Texas LNG, signalent un changement de cap du secteur vers une réduction des émissions de Scope 1. Ces stratégies d'électrification accroissent la demande en pompes cryogéniques à faibles vibrations compatibles avec les commandes de moteurs à haute fréquence.

Montée en puissance des pôles d'hydrogène vert nécessitant des pompes de transfert LH₂

L'IPCEI Hy2Infra européen et le plan hydrogène allemand de 4,6 milliards d'euros stimulent collectivement plus de 3 GW de développements d'électrolyseurs, chacun associé à des réseaux de stockage et de transport d'hydrogène liquide. L'hydrogène liquide étant stocké à –253 °C, les équipements de transfert doivent intégrer une isolation avancée, des composants en Invar ou en acier inoxydable austénitique, et des enveloppes à double paroi sous vide. L'installation de test à grande échelle pour pompes à hydrogène liquide (LH₂) d'EBARA, mise en service en 2024, témoigne de la capacité du secteur à valider les dynamiques d'écoulement à des conditions inférieures à 20 K.[1]EBARA Corporation, "Installation de test de pompe à hydrogène liquide à grande échelle", ebara.co.jpLes équipementiers d'origine asiatiques, tels que Nikkiso, ont obtenu des contrats pour plus de 20 stations LH₂, révélant la commercialisation précoce de la mobilité à hydrogène liquide.

Mandats de récupération de gaz industriels stimulant les pompes pour service à l'azote

La sous-partie OOOOb de l'EPA impose des conceptions zéro émission pour les nouvelles installations de gaz naturel aux États-Unis, augmentant ainsi la demande en systèmes de purge et de couverture à l'azote.[2]Agence de protection de l'environnement, "Règle finale de la sous-partie OOOOb", epa.gov Les extensions de salles blanches pour semi-conducteurs représentant plus de 100 milliards USD annuellement nécessitent une distribution d'azote d'ultra-haute pureté en dessous de 0 °C pour les procédés de gravure et de dépôt cryogéniques. Les lignes directrices de sécurité actualisées de l'Association européenne des gaz industriels renforcent les critères de performance pour les pompes à piston alternatif traitant l'oxygène, l'argon et l'azote. Ces règles stimulent l'achat d'unités sans huile et résistantes à la contamination, capables d'assurer un service continu dans des environnements à haute pureté.

Investissements des usines de semi-conducteurs dans les nœuds sub-10 nm (argon d'ultra-haute pureté)

La feuille de route IRDS 2023 de l'IEEE répertorie l'électronique cryogénique comme fondement de l'informatique de nouvelle génération, renforçant le besoin de circulation d'argon d'une pureté supérieure à 99,999 % à des températures proches de celles de l'azote liquide.[3]IEEE, "Feuille de route de l'électronique cryogénique IRDS 2023", ieee.orgLes essais de commutation de transistors à basse température démontrent des réductions de tension de 4×, pouvant diviser par deux la consommation électrique des serveurs, augmentant ainsi la demande en argon liquide dans les centres de données. Des projets scientifiques fondamentaux, tels que l'expérience Deep Underground Neutrino Experiment, reposent sur 68 400 tonnes d'argon, soulignant les défis logistiques qui ne peuvent être résolus que par des pompes centrifuges à haute capacité. Les innovateurs en outils de procédé s'associent donc avec les fournisseurs de pompes pour minimiser les défauts de plaquettes induits par les vibrations.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité de l'approvisionnement en hélium élevant le risque CAPEX pour les systèmes de transfert | -1.20% | Mondial, avec impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts d'exploitation élevés des moteurs immergés dans les installations de pointe de GNL | -0.80% | Asie-Pacifique, Amérique du Nord, avec préoccupations émergentes en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en hélium élevant le risque CAPEX pour les systèmes de transfert

Les marchés mondiaux de l'hélium sont confrontés à des pénuries structurelles à mesure que les stocks historiques s'épuisent et que les nouvelles unités de liquéfaction peinent à répondre à la demande. De nombreux laboratoires ne reçoivent que 45 à 65 % des volumes commandés, ce qui incite les établissements des sciences de la vie et des semi-conducteurs à repenser leurs circuits cryogéniques et à investir dans des pompes plus efficaces.[4]Peak Scientific, "Impact de la pénurie d'hélium sur les laboratoires", peakscientific.com La réduction des réserves fédérales d'hélium des États-Unis aggrave l'exposition aux importations, tandis que la Commission européenne inscrit l'hélium à son programme des matières premières critiques. Les équipes chargées des achats se trouvent donc confrontées à des coûts initiaux plus élevés et à des délais d'approvisionnement plus longs pour les ensembles de pompes qualifiées pour l'hélium.

Coûts d'exploitation élevés des moteurs immergés dans les installations de pointe de GNL

Les installations de pointe de GNL s'appuient sur des moteurs à induction immergés dont les cycles de maintenance grèvent les factures d'énergie et provoquent des arrêts. Des études de simulation de procédés publiées dans le Journal of Natural Gas Science and Engineering confirment que les mises à niveau hydrauliques des pompes peuvent réduire la consommation d'énergie globale de liquéfaction de 7 à 10 %. Les opérateurs évaluent les coûts de modernisation par rapport aux économies potentielles, ce qui freine les commandes de pompes à court terme mais ouvre des perspectives pour des remplacements à haute efficacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de pompe : la domination des pompes centrifuges stimule l'innovation

Les unités centrifuges représentaient 61,90 % de la taille du marché des pompes cryogéniques de procédé en 2024 et devraient se développer à un TCAC de 6,90 % jusqu'en 2030. L'architecture à débit continu est bien adaptée aux terminaux GNL en charge de base et aux pipelines de gaz industriels nécessitant des opérations peu exigeantes en maintenance et à haut débit. Des recherches présentées à la conférence AIP ont signalé une réduction de 46 % de l'apport de chaleur d'évaporation lorsque des roues en matériaux composites remplacent les alliages conventionnels.

Les développeurs de produits explorent désormais des assemblages à paliers magnétiques et à arbres composites permettant un fonctionnement à 25 000 tr/min sans lubrification, améliorant ainsi les indicateurs de durée moyenne de bon fonctionnement. Les pompes à piston alternatif sont utilisées pour des services spécialisés, tels que la distribution d'hydrogène à haute pression, où le dosage précis est plus important que le volume d'écoulement. Les pompes à vis, à palettes rotatives et à vide cryogénique desservent des environnements à ultra-haut vide en lithographie de semi-conducteurs et dans des chambres de simulation spatiale. Leur présence collective sur le marché soutient la diversification mais ne menace pas le leadership des pompes centrifuges jusqu'en 2030.

Par cryogène : les applications à l'hydrogène accélèrent la transformation du marché

L'hydrogène n'a généré que 16,50 % des revenus en 2024, mais devrait croître à un TCAC de 10,80 %, le plus rapide parmi tous les cryogènes. Le GNL représentait 29,30 % du chiffre d'affaires mondial la même année, bénéficiant du déverrouillage des capacités des terminaux d'exportation existants. L'essor de l'hydrogène suit les enchères de la Banque européenne de l'hydrogène et les projets pilotes de mobilité en Asie, qui nécessitent tous des pompes tolérantes à –253 °C et à la fragilisation par l'hydrogène.

Des articles techniques publiés dans ACS Omega font état de réductions de l'énergie de procédé à 9,82 kWh/kg LH₂ avec des étages de pré-refroidissement à l'azote, indiquant des capacités de pompe plus importantes par tonne d'hydrogène liquéfié. Des prototypes magnétocaloriques testés dans des instituts européens pourraient réduire l'énergie spécifique de 20 à 50 % supplémentaires, créant de nouveaux paramètres de conception pour les futures générations de pompes. L'azote demeure indispensable aux procédés par lots de semi-conducteurs et à la récupération des gaz industriels, tandis que l'argon et l'hélium soutiennent la croissance dans la recherche et l'imagerie médicale.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les infrastructures de ravitaillement stimulent l'accélération de la croissance

Les opérations de chargement de réservoirs de stockage représentaient 37 % des revenus mondiaux en 2024, soulignant la dépendance des pôles GNL et de gaz industriels vis-à-vis d'un transfert en vrac fiable. Pourtant, les stations de ravitaillement et de soutage devraient enregistrer un TCAC soutenu de 9,70 % jusqu'en 2030, alors que les compagnies maritimes et les flottes de poids lourds adoptent des carburants bas carbone. Les mandats de l'OMI sur l'introduction progressive de la tarification des gaz à effet de serre vers 2027 pousseront les ports à installer des équipements GNL à grand débit et, à plus long terme, des buses à hydrogène liquide.

La loi américaine bipartisane sur les infrastructures alloue 623 millions USD aux réseaux de ravitaillement en hydrogène, le Texas seul recevant 70 millions USD, signalant une croissance du pipeline pour les commandes de pompes. Des projets émergents tels que DelHyVEHR ciblent un débit de distribution de LH₂ de 5 t/h, dépassant les limites actuelles de débit et stimulant l'innovation technique dans le contrôle de la cavitation et la gestion de la température des buses. Au-delà de la mobilité, les services de surpression de pipelines et de remplissage de bouteilles alimentent les gaz industriels pour la métallurgie, la transformation alimentaire et les chaînes d'oxygène médical, préservant ainsi la demande de base.

Par secteur d'utilisation final : le secteur de la santé s'impose comme leader de croissance

La production d'énergie et les terminaux GNL représentaient 22,50 % des revenus de 2024, tandis que les soins de santé et les sciences de la vie sont appelés à croître à un TCAC de 8,60 % jusqu'en 2030. Les aimants d'IRM reposent sur des cryostats remplis d'hélium qui doivent être réapprovisionnés en permanence ; les pénuries d'hélium stimulent donc l'investissement dans des circuits de récupération et des pompes à haute efficacité. Le segment des semi-conducteurs, confronté à une dépense en équipements de 109 milliards USD en 2024, nécessite des volumes d'argon et d'azote qui requièrent une circulation sans huile et sans particules.

Les opérateurs chimiques et pétrochimiques adoptent la purge à l'azote pour satisfaire aux réglementations sur les composés organiques volatils, augmentant ainsi davantage le nombre d'installations de pompes. Les projets aérospatiaux, dont les essais de propulsion méthane-oxygène de la NASA pour les objectifs de la passerelle lunaire, testent des turbopompes fonctionnant à des pressions de refoulement dépassant 100 bar. Chacun de ces secteurs réduit la dépendance du marché vis-à-vis des dépenses d'investissement du secteur de l'énergie, renforçant ainsi les fondamentaux de croissance à long terme.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique dominait le marché des pompes cryogéniques de procédé avec une part de 37,80 % en 2024 et devrait maintenir un TCAC de 6,50 % jusqu'en 2030. Le corridor d'hydrogène vert de la Chine, d'une valeur de 20 milliards de yuans reliant Ulanqab à Pékin, sous-tend d'importants marchés publics de pipelines et de pompes. Le Japon avance dans des essais à grande échelle d'approvisionnement en hydrogène liquide dont la mise en exploitation commerciale est prévue pour 2030, renforçant la demande régionale en équipements fonctionnant à –253 °C.

L'Europe suit en tant que précurseur réglementaire, canalisant 6,9 milliards d'euros d'aides d'État vers des réseaux d'hydrogène transfrontaliers qui installeront 2 700 km de pipelines et 3,2 GW d'électrolyseurs. Cette certitude politique encourage les équipementiers à localiser leurs capacités de fabrication et de service en Allemagne, en France et aux Pays-Bas. La réduction progressive des gaz fluorés et les plafonds d'émissions de méthane de l'UE incitent également les terminaux GNL à moderniser leurs pompes avec des configurations à fuites quasi nulles.

L'Amérique du Nord bénéficie de la levée des goulets d'étranglement des terminaux d'exportation de GNL sur le Golfe du Mexique et des incitations fiscales fédérales pour l'hydrogène propre. Des projets tels que Cedar LNG utilisent la liquéfaction à entraînement électrique alimentée par des énergies renouvelables, qui nécessite des pompes centrifuges à vitesse variable. Le Moyen-Orient tire parti de ses immenses réserves de gaz pour augmenter la capacité GNL bas carbone, les complexes de Ruwais aux Émirats arabes unis et d'expansion du champ gazier Nord du Qatar nécessitant des équipements cryogéniques à haute performance. L'Afrique et l'Amérique latine, bien que moins développées aujourd'hui, continuent d'attirer des investissements en phase précoce dans des unités flottantes de stockage et de regazéification, ce qui ouvrira de nouveaux cycles de remplacement de pompes après 2028.

Paysage concurrentiel

La consolidation du marché a progressé en juin 2025 lorsque Chart Industries et Flowserve ont finalisé une fusion créant une entreprise de 19 milliards USD, gérant plus de 5,5 millions d'actifs installés dans le monde. L'union associe le patrimoine de Chart Industries en matière de stockage cryogénique et de vaporisation à celui de Flowserve dans les domaines de l'étanchéité et de l'actionnement, créant une offre intégrée pour les opérateurs de GNL, d'hydrogène et de gaz industriels. Environ 42 % du chiffre d'affaires combiné provient désormais des services après-vente, garantissant des flux de trésorerie prévisibles.

Alfa Laval a finalisé l'acquisition de Fives Energy Cryogenics en juillet 2025, obtenant des technologies d'échangeurs de chaleur en aluminium brasé et de pompes cryogéniques qui complètent sa gamme d'échangeurs à plaques. Nikkiso a poursuivi l'expansion de son portefeuille en rachetant l'allemand Cryotec Anlagenbau en 2024, sécurisant ainsi une expertise en ingénierie de procédés et des centres de service européens. Le centre de test LH₂ de 16 milliards de yens d'EBARA souligne l'intensité de la course à la R&D, alors que les équipementiers cherchent à atteindre une endurance aux très basses températures et une résistance à la fragilisation par l'hydrogène.

La différenciation technologique est axée sur les matériaux composites, les paliers magnétiques et les diagnostics par jumeau numérique. Les équipementiers accordent la priorité à la suppression des vibrations pour protéger les vannes et les compteurs en aval, tandis que les clients exigent une disponibilité rapide des pièces de rechange et une couverture de service sur le terrain. Les spécialistes de taille moyenne dans les pompes à vide et à gaz de niche trouvent des opportunités de croissance en concédant sous licence leurs hydrauliques propriétaires à de plus grands intégrateurs ou en formant des coentreprises pour l'assemblage régional.

Leaders du secteur des pompes cryogéniques de procédé

Nikkiso Co. Ltd.

Atlas Copco AB

Ebara Corporation

Sulzer Ltd.

Flowserve Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Alfa Laval a finalisé l'acquisition de Fives Energy Cryogenics, ajoutant à son portefeuille d'énergie propre une expertise en pompes cryogéniques et en échangeurs de chaleur en aluminium.

- Juin 2025 : Chart Industries et Flowserve ont finalisé une fusion entièrement en actions, créant un leader des technologies de débit valorisé à 19 milliards USD avec 3,7 milliards USD de chiffre d'affaires annuel en services après-vente.

- Mars 2025 : Cheniere Energy a mis en service le train 1 de la phase 3 de Corpus Christi, marquant le premier chargement de GNL issu de sept trains à moyenne échelle d'une capacité dépassant 10 MTPA.

- Janvier 2025 : Flowserve a remporté un contrat pour la fourniture de pompes et joints pour CO₂ supercritique dans le cadre de l'initiative de captage du carbone d'ADNOC, d'une capacité de 1,5 Mt/an aux Émirats arabes unis.

Périmètre du rapport sur le marché mondial des pompes cryogéniques de procédé

Les pompes cryogéniques de procédé sont des pompes à vide qui capturent les gaz et les vapeurs en les condensant sur une surface froide. Elles ne sont cependant efficaces que pour certains gaz. L'efficacité est déterminée par les points de congélation et d'ébullition du gaz par rapport à la température de la cryopompe.

Le marché des pompes cryogéniques de procédé est segmenté par type, cryogène, utilisateur final et géographie. Par type, le marché est segmenté en pompe dynamique et pompe à déplacement positif ; par cryogène, le marché est segmenté en azote, argon, oxygène, GNL, hydrogène et autres ; et par utilisateur final, le marché est segmenté en production d'énergie, chimie, soins de santé et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des pompes cryogéniques de procédé dans les principaux pays. Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base des revenus en milliards USD.

| Centrifuge (dynamique) |

| À piston alternatif (déplacement positif) |

| À vis et à palettes rotatives |

| À piégeage / cryovide |

| GNL (CH₄) |

| Azote (LN₂) |

| Oxygène (LOX) |

| Argon (LAr) |

| Hydrogène (LH₂) |

| Hélium (LHe) |

| Chargement de réservoirs de stockage |

| Surpression et transfert par pipeline |

| Stations de ravitaillement et de soutage |

| Remplissage de bouteilles |

| Production d'énergie et terminaux GNL |

| Chimie et pétrochimie |

| Soins de santé et sciences de la vie |

| Électronique et semi-conducteurs |

| Métaux et métallurgie |

| Alimentation et boissons |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de pompe | Centrifuge (dynamique) | |

| À piston alternatif (déplacement positif) | ||

| À vis et à palettes rotatives | ||

| À piégeage / cryovide | ||

| Par cryogène | GNL (CH₄) | |

| Azote (LN₂) | ||

| Oxygène (LOX) | ||

| Argon (LAr) | ||

| Hydrogène (LH₂) | ||

| Hélium (LHe) | ||

| Par application | Chargement de réservoirs de stockage | |

| Surpression et transfert par pipeline | ||

| Stations de ravitaillement et de soutage | ||

| Remplissage de bouteilles | ||

| Par secteur d'utilisation final | Production d'énergie et terminaux GNL | |

| Chimie et pétrochimie | ||

| Soins de santé et sciences de la vie | ||

| Électronique et semi-conducteurs | ||

| Métaux et métallurgie | ||

| Alimentation et boissons | ||

| Aérospatiale et défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des pompes cryogéniques de procédé ?

Le marché était évalué à 2,71 milliards USD en 2025 et devrait atteindre 3,65 milliards USD d'ici 2030.

Quel type de pompe domine les ventes mondiales ?

Les pompes centrifuges détenaient 61,90 % des revenus de 2024 en raison de leur adéquation aux opérations GNL à grand débit et aux applications de gaz industriels.

Quel cryogène représente l'opportunité de croissance la plus rapide ?

Les pompes à hydrogène liquide devraient se développer à un TCAC de 10,80 % jusqu'en 2030, à mesure que les pôles d'hydrogène vert montent en puissance.

Quel segment d'application devrait connaître la croissance la plus rapide jusqu'en 2030 ?

Les stations de ravitaillement et de soutage devraient enregistrer un TCAC de 9,70 %, portées par la décarbonisation du transport maritime et du transport routier lourd.

Pourquoi l'approvisionnement en hélium est-il une préoccupation pour les acheteurs de pompes ?

Les pénuries d'hélium contraignent les laboratoires et les usines de fabrication à payer des prix plus élevés et à investir dans des systèmes de transfert efficaces, exerçant un frein de –1,2 % sur le TCAC global du marché.

Quelle est la concentration du paysage des fournisseurs ?

Un score de concentration de 6 suggère que les cinq premiers équipementiers représentent environ les deux tiers des revenus, les spécialistes de taille moyenne conservant une influence notable dans les niches.

Dernière mise à jour de la page le: