Taille et Part du Marché des Pompes du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

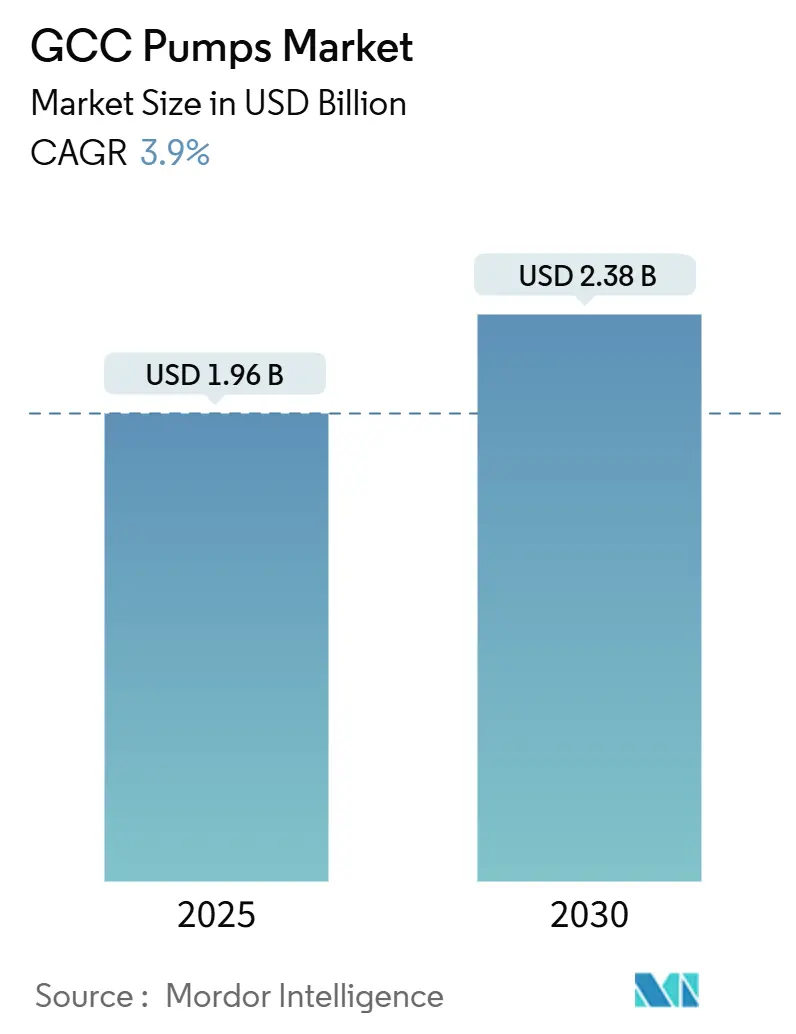

| Taille du Marché (2025) | 1.96 Milliards de dollars |

| Taille du Marché (2030) | 2.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.90% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes du CCG par Mordor Intelligence

La taille du marché des pompes du CCG est estimée à 1,96 milliard USD en 2025 et devrait atteindre 2,38 milliards USD d'ici 2030, à un CAGR de 3,9 % au cours de la période de prévision (2025-2030).

Cette trajectoire reflète le pivot progressif de la région vers une diversification industrielle, des programmes de sécurité hydrique et une infrastructure énergétique bas carbone, en s'éloignant de la dépendance aux hydrocarbures. La croissance des investissements municipaux dans le dessalement, l'essor des pipelines d'hydrogène et de captage du carbone, ainsi que le renforcement des mandats d'efficacité énergétique orientent les décisions d'achat vers des équipements de spécification supérieure. L'intensité concurrentielle est façonnée par les équipementiers mondiaux proposant des plateformes de jumeaux numériques, les grands groupes de services pétroliers regroupant les pompes dans des offres de puits intégrées, et les assembleurs régionaux en plein essor qui exploitent les règles de valeur locale. Dans ce contexte, les développeurs de projets évaluent de plus en plus le coût sur l'ensemble du cycle de vie, la conformité en matière de cybersécurité et les références en matière de contenu local, en parallèle du prix d'achat affiché, ce qui modifie la dynamique traditionnelle des appels d'offres sur le marché des pompes du CCG.

Principaux Enseignements du Rapport

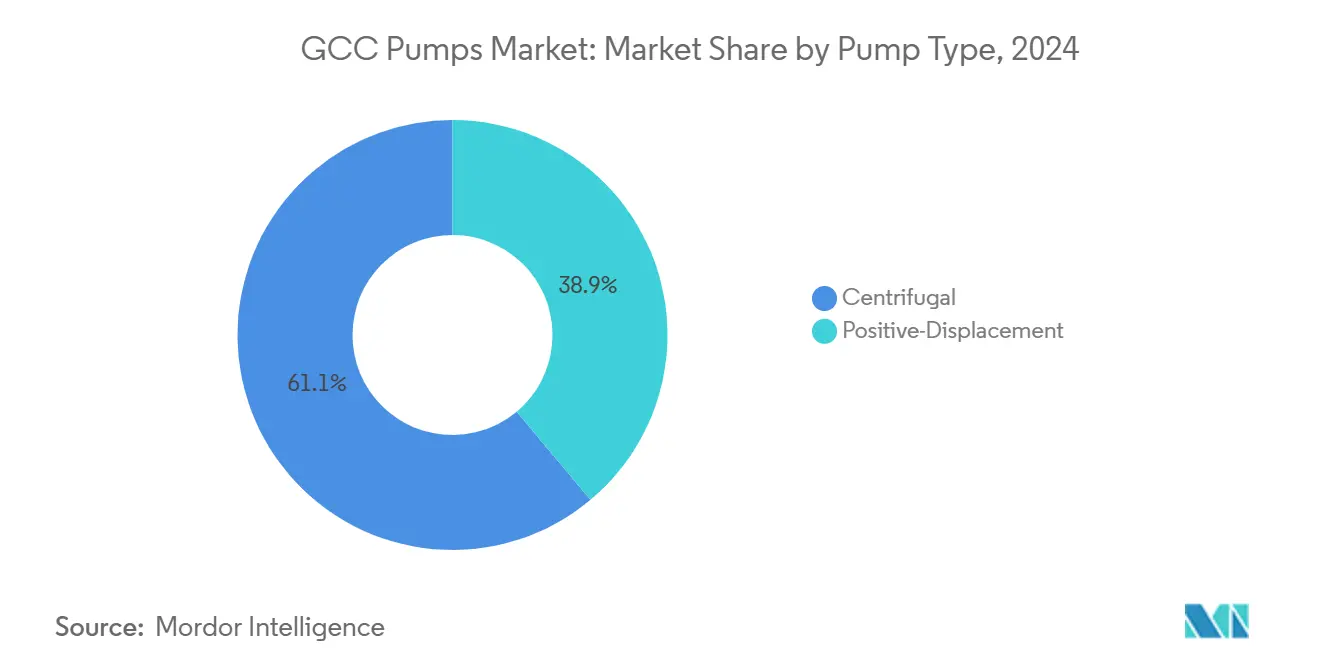

- Par type de pompe, les unités centrifuges détenaient 61,1 % du marché des pompes du CCG en 2024 et progressent à un CAGR de 4,7 % jusqu'en 2030.

- Par technologie d'entraînement, les systèmes à moteur électrique représentaient 68,5 % de la taille du marché des pompes du CCG en 2024, tandis que les variantes à énergie solaire constituent le taux de croissance CAGR le plus élevé à 10,1 %.

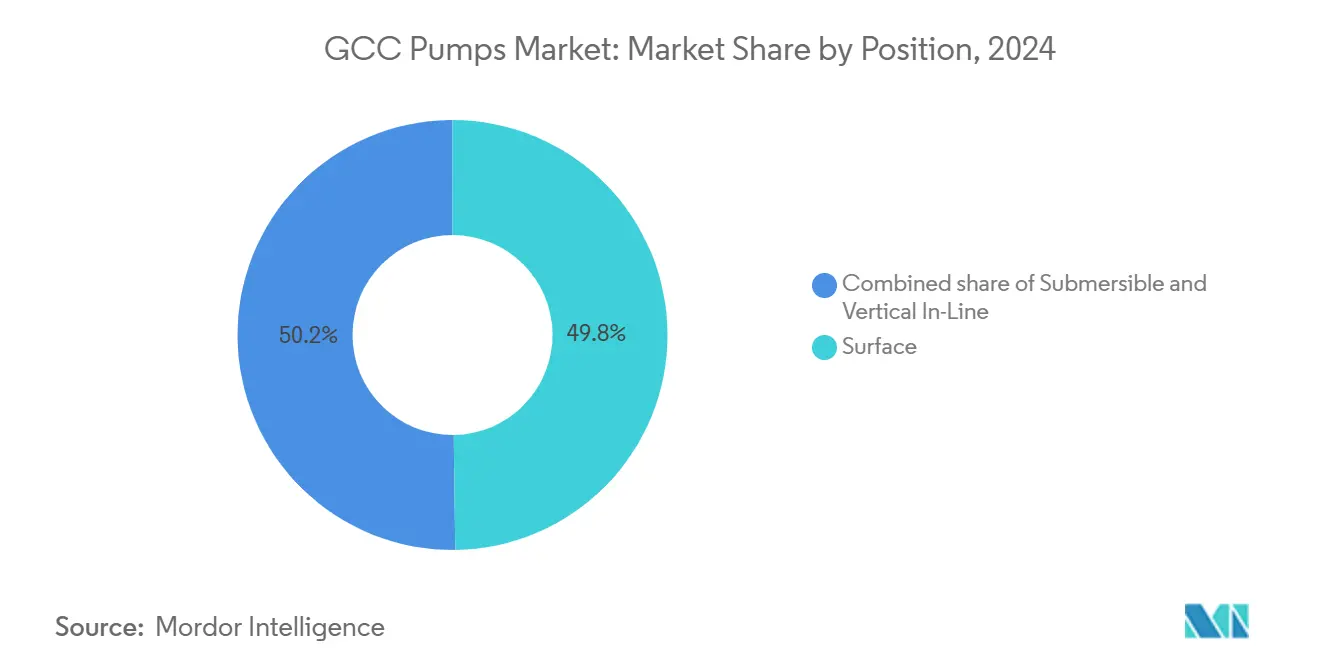

- Par position, les installations en surface ont capté 49,8 % du marché des pompes du CCG en 2024, tandis que les solutions submersibles se développent à un CAGR de 6,3 % jusqu'en 2030.

- Par application, l'eau et les eaux usées représentaient 33,4 % de la taille du marché des pompes du CCG en 2024 et continuent de se développer à un CAGR de 4,5 % tout au long de la période.

- Par géographie, les Émirats arabes unis étaient en tête avec 63,4 % de la part du marché des pompes du CCG en 2024, tandis qu'Oman devrait afficher le CAGR le plus rapide de la région à 5,9 % jusqu'en 2030.

Tendances et Perspectives du Marché des Pompes du CCG

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Industrialisation rapide et grands pipelines d'infrastructure | +1.2% | Arabie saoudite, Émirats arabes unis (principaux) ; Qatar, Oman (secondaires) | Moyen terme (2-4 ans) |

| Expansion des projets pétroliers et gaziers en amont et en milieu de chaîne | +0.9% | Arabie saoudite, Émirats arabes unis, Koweït, Qatar | Court terme (≤ 2 ans) |

| Intensification des investissements dans le dessalement et la réutilisation des eaux usées | +1.4% | À l'échelle du CCG, avec une concentration en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Mandats pour des systèmes de pompage intelligents et économes en énergie | +0.7% | Arabie saoudite, Émirats arabes unis (leadership réglementaire) ; extension au Koweït, Bahreïn | Moyen terme (2-4 ans) |

| Programmes de valeur locale stimulant les assemblages de pompes locaux | +0.5% | Arabie saoudite (IKTVA), Émirats arabes unis (ICV) ; adoption limitée au Qatar, Oman | Court terme (≤ 2 ans) |

| Pipelines pilotes d'hydrogène et de CCUS nécessitant des pompes spécialisées | +0.6% | Arabie saoudite (NEOM, Jubail) ; Émirats arabes unis (al-Reyadah) ; Oman (projets d'hydrogène vert) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Industrialisation Rapide et Grands Pipelines d'Infrastructure

Des méga-projets de plusieurs milliards de dollars tels que NEOM, Qiddiya, le Projet de la mer Rouge et le Plan directeur urbain de Dubaï 2040 nécessitent des systèmes de pompage étendus couvrant les boucles de refroidissement de district, les réseaux d'eau potable et les réseaux d'eaux usées. Les calendriers de construction compressés favorisent les fournisseurs disposant d'un assemblage en région et de catalogues de produits préqualifiés répondant aux normes techniques du Golfe. Le recours croissant aux contrats de conception-construction-exploitation transfère le risque lié au cycle de vie sur les consortiums EPC, stimulant la préférence pour les moteurs à haute efficacité et les capteurs de maintenance prédictive qui réduisent le coût total de possession. Les températures estivales torrides dépassant 45 °C dans les villes du Golfe renforcent le besoin de pompes de circulation CVC fiables, tandis que les extensions de métro tentaculaires installent des variateurs de vitesse pour satisfaire aux codes de construction verte. Alors que les équipes d'achat évaluent les économies de performance énergétique par rapport aux contraintes budgétaires, les fabricants qui proposent des financements groupés et des contrats de service à long terme gagnent des parts sur le marché des pompes du CCG.

Expansion des Projets Pétroliers et Gaziers en Amont et en Milieu de Chaîne

Le programme de développement gazier d'ADNOC à hauteur de 25 milliards USD, le développement du gaz non conventionnel de Jafurah par Saudi Aramco et l'expansion du GNL du champ Nord du Qatar dépendent de pompes centrifuges multi-étagées et d'unités cryogéniques conçues pour des conditions de service acide. Les extensions de pipelines telles que la liaison brute Habshan–Fujairah aux Émirats arabes unis déploient des pompes de ligne principale avec une surveillance des vibrations en temps réel pour éviter les arrêts imprévus susceptibles d'interrompre l'alimentation en matières premières des raffineries. Les modèles de jumeaux numériques simulent les transitoires hydrauliques, optimisant l'étagement et réduisant la consommation d'énergie jusqu'à 15 % par rapport aux configurations à vitesse fixe. Les programmes de récupération assistée du pétrole du Koweït injectent de l'eau de mer à haute salinité, créant une demande pour des matériaux super-duplex résistant à la corrosion sous contrainte par les chlorures. Alors que les compagnies pétrolières nationales privilégient la responsabilité d'un seul fournisseur, les conglomérats de services pétroliers regroupent les pompes de fond de puits avec les services de forage et de complétion, gagnant un élan intersegments au sein du marché des pompes du CCG.[1]Rapport du personnel, "Les jumeaux numériques réduisent la consommation d'énergie de 15 %," Bloomberg, bloomberg.com

Intensification des Investissements dans le Dessalement et la Réutilisation des Eaux Usées

Détenant environ 60 % de la capacité mondiale de dessalement, la région continue de mettre en service des installations d'osmose inverse haute pression qui font fonctionner les pompes d'alimentation à 70 bar. L'installation de l'île Saadiyat à Abu Dhabi intègre des dispositifs de récupération d'énergie pour réduire la consommation d'énergie spécifique en dessous de 3 kWh par mètre cube. La réglementation saoudienne exigeant 70 % de réutilisation des effluents d'ici 2030 accélère la modernisation des installations municipales avec des pompes submersibles anti-colmatage et des diagnostics connectés au cloud. Les flux de saumure chargés de solides abrasifs stimulent la demande de corps de pompes en acier duplex et à revêtement céramique. Alors que l'épuisement des eaux souterraines s'intensifie, les régulateurs accélèrent les projets d'eaux usées à des fins d'irrigation, faisant de cet usage final la tranche à la croissance la plus rapide du marché des pompes du CCG.[2]Rapport du personnel, "Expansion de la capacité de dessalement dans le CCG," Financial Times, ft.com

Mandats pour des Systèmes de Pompage Intelligents et Économes en Énergie

Les organismes de normalisation régionaux exigent désormais des moteurs IE3 ou IE4, poussant les équipementiers à intégrer des conceptions à aimants permanents et des variateurs de fréquence avancés. Les pompes intelligentes équipées de capteurs IoT transmettent en continu les données de débit, de température et de vibration vers des plateformes d'analyse qui réduisent les temps d'arrêt imprévus jusqu'à 30 %. Les services publics associent les scores d'efficacité des pompes à des incitations tarifaires, récompensant les opérateurs qui lissent les courbes de demande de pointe. Les algorithmes d'intelligence artificielle détectent la cavitation, l'usure des joints et la fatigue des roulements plusieurs semaines à l'avance, réduisant les stocks de pièces de rechange et prolongeant les intervalles de révision. Ces gains de connectivité élargissent cependant les surfaces d'attaque cybernétique, incitant à exiger contractuellement la conformité à la norme IEC 62443 sur l'ensemble du marché des pompes du CCG.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capex et opex élevés pour les systèmes de pompage avancés | -0.8% | À l'échelle du CCG, avec une sensibilité aiguë à Bahreïn et en Oman | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (inox, super-duplex) | -0.6% | Impact sur la chaîne d'approvisionnement mondiale ; retards d'approvisionnement en Arabie saoudite et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Risques de cybersécurité pour les réseaux de pompes connectés | -0.3% | Arabie saoudite, Émirats arabes unis (forte numérisation) ; préoccupation émergente au Koweït, Qatar | Moyen terme (2-4 ans) |

| Essor de la location de pompes et de l'externalisation des services freinant les nouvelles ventes | -0.5% | Émirats arabes unis, Arabie saoudite (marchés à forte construction) ; limité dans les dépenses d'investissement pétrolières et gazières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capex et Opex Élevés pour les Systèmes de Pompage Avancés

Les pompes à haute efficacité ajoutent 40 % à 60 % au coût initial, créant des obstacles pour les services publics à contraintes budgétaires malgré des retours sur investissement de trois à cinq ans grâce à une consommation d'énergie réduite. La maintenance des pompes intelligentes nécessite des techniciens qualifiés en programmation d'automates et en protocoles Ethernet, augmentant les budgets de service. Bahreïn et Oman, soumis à des enveloppes budgétaires plus strictes, optent souvent pour des équipements aux spécifications minimales, prolongeant les inefficacités héritées. Les contrats de performance énergétique offrent un financement hors bilan, mais restent sous-utilisés en raison de leur complexité et du manque de sensibilisation. Cette hésitation à dépenser réduit les volumes adressables immédiats sur le marché des pompes du CCG.

Volatilité des Prix des Matières Premières (Inox, Super-Duplex)

Les hausses de prix du nickel et du molybdène dépassant 20 % en 2024 ont comprimé les marges des équipementiers sur les modèles de pompes résistantes à la corrosion, essentiels pour le dessalement et le service pétrochimique. Les contrats à prix fixe ont contraint les fournisseurs à absorber l'inflation des coûts, tandis que les clauses de répercussion ont déclenché des reports de la part des clients. Les délais de livraison des pièces moulées en super-duplex se sont étirés jusqu'à 12 mois, compromettant les calendriers de projet. Les travaux exploratoires sur les composites et les revêtements céramiques se poursuivent, mais les obstacles à la conformité aux codes retardent la substitution commerciale. Les décalages de devises entre les contrats du Golfe libellés en dollars et les factures d'alliages en euros ou en yuans ajoutent des coûts de couverture, tempérant l'élan sur le marché des pompes du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Pompe : Les Unités Centrifuges Maintiennent leur Avance grâce à leur Simplicité Opérationnelle

Les conceptions centrifuges ont capté 61,1 % de la part du marché des pompes du CCG en 2024 et devraient croître à un CAGR de 4,7 % jusqu'en 2030. Leur adéquation aux tâches à haut débit et pression modérée dans le transfert d'eau, la circulation CVC et le pompage du pétrole brut sous-tend cette avance. Le remplacement rapide des roues lors des arrêts programmés réduit les temps d'arrêt dans les installations de traitement en continu. Les variantes centrifuges multi-étagées alimentent les trains d'osmose inverse, et les conceptions à entraînement magnétique gagnent du terrain dans les environnements pharmaceutiques à zéro fuite. En revanche, les pompes à déplacement positif répondent à des besoins de niche tels que le dosage chimique dans la récupération assistée du pétrole, où la précision du débit constant est primordiale. L'intensité de maintenance élevée et la sensibilité à l'abrasion limitent leur adoption plus large, faisant des solutions centrifuges l'épine dorsale du marché des pompes du CCG.

La large base installée des pompes centrifuges stimule les revenus du marché secondaire pour les joints, les roulements et les améliorations d'efficacité, créant des flux de trésorerie récurrents pour les équipementiers et les distributeurs. Les kits de modernisation en remplacement direct avec variateurs de vitesse améliorent l'efficacité hydraulique de 15 % sans modification de l'empreinte au sol, ce qui est attrayant pour les projets de modernisation dans les installations de dessalement et de refroidissement de district. Pendant ce temps, les pompes à cavité progressive restent essentielles pour la manipulation de fluides visqueux dans les complexes pétrochimiques, mais leur part est limitée par les coûts de remplacement du stator. Les développements d'impulseurs composites visent à prolonger la durée de vie dans les puits d'eau chargés de sable, mais les cycles de qualification ralentissent le déploiement à grande échelle. Dans l'ensemble, l'équilibre de la technologie centrifuge entre fiabilité, coût et adaptabilité assure son rôle primordial sur le marché des pompes du CCG.

Par Technologie d'Entraînement : L'Essor Solaire Dépasse la Domination Électrique

Les systèmes à moteur électrique représentaient 73,1 % des installations en 2024, ancrant leur primauté dans la taille du marché des pompes du CCG. La fiabilité du réseau et les tarifs historiquement subventionnés encouragent les équipements à entraînement électrique, tandis que les variateurs de fréquence améliorent l'efficacité énergétique de 20 % à 40 %. Les moteurs diesel et à gaz persistent dans les champs pétroliers éloignés, mais la croissance des règles de tarification du carbone et l'exposition aux coûts des carburants tempèrent les nouvelles commandes. Les pompes à énergie solaire se développent à un rythme annuel de 10,1 %, tirant parti de la baisse des prix des modules photovoltaïques et des objectifs nationaux en matière d'énergie propre. Le plan de l'Arabie saoudite visant 50 % d'énergies renouvelables dans son mix électrique d'ici 2030 incite les services publics à déployer des stations de pompage solaires hors réseau dans les communautés désertiques.

Les réseaux hybrides combinant le photovoltaïque solaire avec le stockage par batterie favorisent l'adoption dans les systèmes d'irrigation et de gestion des fuites de pipelines à distance. Les systèmes d'entraînement à couplage magnétique éliminent les joints et les émissions fugitives, gagnant des parts dans les produits chimiques et les produits pharmaceutiques ; cependant, les limitations de couple restreignent la puissance unitaire à environ 150 kW. Les moteurs synchrones à aimants permanents atteignent des efficacités IE5, mais leur teneur plus élevée en terres rares expose les coûts aux fluctuations des prix du dysprosium. Alors que la comptabilité carbone acquiert une force réglementaire, la sélection du type d'entraînement prend de plus en plus en compte les émissions sur le cycle de vie, favorisant les hybrides renouvelables qui promettent un coût total de possession plus faible sur le marché des pompes du CCG.

Par Position : Les Submersibles Progressent grâce à l'Expansion Offshore et Agricole

Les pompes de surface ont conservé une part de 49,8 % en 2024 pour la facilité de maintenance sur site au niveau des surpresseurs de pipeline et des tours de refroidissement. La demande de submersibles augmente de 6,3 % par an, en réponse aux rabattements d'aquifères dépassant 500 m dans les exploitations agricoles saoudiennes et aux puits d'injection offshore dans les champs d'ADNOC. Leurs coûts de récupération sont élevés, mais l'exploitation en profondeur sans cavitation justifie le calcul du coût total pour les opérateurs.

Les unités verticales en ligne continuent d'être les favorites pour les modernisations, réduisant de 50 % la surface au sol dans les locaux techniques à espace limité, mais une vigilance sur l'alignement de l'arbre est obligatoire pour éviter les défaillances induites par les vibrations.

Par Application : L'Infrastructure Hydraulique en Tête, la Diversité des Usages Finaux Soutient l'Étendue

Les installations d'eau et d'eaux usées représentaient 33,4 % de la demande de 2024 et devraient se développer à un CAGR de 4,5 %, le plus rapide parmi les usages finaux. Les installations d'osmose inverse utilisent des pompes d'alimentation centrifuges haute pression, et les modernisations du traitement des eaux usées déploient des submersibles résistants au colmatage couplés à des diagnostics connectés au cloud. Les systèmes de récupération d'énergie à partir de la saumure de dessalement canalisent la pression captée vers des pompes de surpression, réduisant sensiblement les factures d'électricité. Le pétrole et le gaz restent un groupe d'acheteurs stable, nécessitant des unités conformes à l'API 610 dans les pipelines de pétrole brut, la circulation d'amine et les hydrotraiteurs de raffinerie, renforcés par les plans de captage du carbone de Saudi Aramco.

Les complexes chimiques et pétrochimiques privilégient les pompes en super-duplex ou à revêtement fluoropolymère qui résistent aux acides et aux solvants. Les pompes CVC et de services aux bâtiments desservent les réseaux de refroidissement de district dans les mégapoles du Golfe, et leur orientation verticale en ligne préserve un espace précieux dans les sous-sols techniques. Les projets de production d'énergie, notamment les centrales solaires à concentration, adoptent des pompes de transfert de sel fondu capables de fonctionner à 550 °C, créant une niche spécialisée mais visible. Les secteurs minier, agroalimentaire et pharmaceutique forment des segments plus petits mais exigent des pompes sanitaires ou résistantes à l'abrasion, diversifiant la base de clientèle du marché des pompes du CCG.

Analyse Géographique

Le marché des pompes du CCG trouve son épicentre aux Émirats arabes unis, qui captent 63,4 % de la demande de 2024. Les liens d'ADNOC avec l'expansion gazière à hauteur de 25 milliards USD, l'installation d'osmose inverse de l'île Saadiyat et les vastes réseaux de refroidissement de district dans les quartiers d'affaires de Dubaï garantissent un solide carnet de commandes. Les règles de contenu local ont incité Flowserve, Xylem et Sulzer à inaugurer des cellules d'assemblage dans la Cité industrielle de Dubaï, réduisant les délais de livraison sur les châssis API-610 à six semaines.[3]Rapport du personnel, "La Cité industrielle de Dubaï accueille de nouveaux centres de pompes," Bloomberg, bloomberg.com

L'Arabie saoudite se classe deuxième, portée par le hub hydrogène de NEOM, le complexe CCUS de Jubail et la rénovation du réseau de la Compagnie nationale des eaux à hauteur de 3,2 milliards USD. La règle des 70 % de valeur nationale de l'IKTVA a conduit Grundfos et KSB à créer une coentreprise avec Alkhorayef Petroleum près de Dammam, soulignant que la localisation est désormais un prérequis pour les grands appels d'offres.[4]Rapport du personnel, "L'IKTVA favorise les partenariats de localisation," Gulf News, gulfnews.com

Oman est le champion de la croissance prévisionnelle, affichant un CAGR de 5,9 % jusqu'en 2030. Huit projets d'hydrogène alignés sur Hydrom, l'expansion du port de Duqm et l'augmentation de la capacité nominale de GNL à 15,2 millions de tonnes par an nécessitent des pompes d'alimentation pour l'électrolyse, des skids de compression cryogénique et des pompes d'eau de refroidissement adaptées à une haute salinité. Le déboulonnage du GNL du champ Nord du Qatar et le doublement du dessalement à Bahreïn complètent la mosaïque régionale, chaque niche contribuant à des tonnages supplémentaires sur le marché des pompes du CCG.

Paysage Concurrentiel

Les équipementiers mondiaux, Grundfos, Flowserve, Sulzer, Xylem et KSB, ancrent le niveau supérieur du marché des pompes du CCG, s'appuyant sur de larges catalogues certifiés aux normes API, ISO et d'efficacité énergétique. Les plateformes de jumeaux numériques associées à des capteurs IoT fournissent des informations de maintenance prédictive qui fidélisent les clients dans des contrats de service pluriannuels. Les géants des services pétroliers Baker Hughes, Schlumberger et Halliburton intègrent les pompes submersibles électriques dans des offres intégrées de complétion de puits, capturant des ventes de marché secondaire à haute marge et approfondissant les relations avec les compagnies pétrolières nationales.

Les assembleurs régionaux tels qu'Alkhorayef Petroleum et Emirates Industrial Pumps profitent des mandats de valeur locale pour gagner des parts, en assemblant localement des skids d'extrémité humide importés et en offrant une rotation rapide sur les pièces de rechange. Les opportunités de marché inexploitées se concentrent autour des pipelines d'hydrogène et de captage du carbone, où la manipulation de fluides à haute pression et à faible masse moléculaire reste naissante. Des entreprises de niche comme Klaus Union et Hermetic-Pumpen exploitent des produits à entraînement magnétique à zéro fuite pour servir les micro-marchés chimiques en quête de conformité environnementale stricte, déstabilisant les acteurs établis par une innovation ciblée.

La convergence technologique redessine les cartes concurrentielles. Les fournisseurs intégrant une cybersécurité robuste, des contrôleurs certifiés IEC 62443 et des suites de diagnostic par intelligence artificielle répondent aux seuils contractuels croissants des services publics d'eau et des majors pétrolières. Le passage vers la location de pompes et les contrats de service basés sur la performance comprime les ventes initiales mais stabilise les flux de revenus sur les cycles de vie des actifs, récompensant les fournisseurs dotés d'une expertise en gestion de flotte. Les fusions-acquisitions restent tactiques, visant à combler les lacunes du réseau de service ou à acquérir des capacités de niche en science des matériaux plutôt qu'à restructurer le marché des pompes du CCG dans son ensemble.

Leaders du Secteur des Pompes du CCG

Grundfos

Flowserve

Sulzer

Xylem

KSB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2025 : Wilo SE a achevé le doublement de la capacité de son site de fabrication de Dubaï, positionnant l'entreprise pour répondre à la demande régionale croissante tout en établissant un hub d'exportation pour les marchés du Moyen-Orient et d'Afrique.

- Décembre 2024 : ACWA Power a décroché un contrat de 693 millions USD pour le Projet indépendant d'eau de Hamriyah à Charjah, avec une capacité de dessalement de 410 000 m³ par jour qui nécessitera des centaines de pompes spécialisées.

- Septembre 2024 : Alkhorayef Water and Power Technologies a remporté un contrat de 59 millions USD pour l'extension de la station d'épuration des eaux usées de Dammam, portant la capacité à 125 000 m³ par jour et nécessitant des mises à niveau complètes du système de pompage.

- Septembre 2024 : Taqa Water Solutions a alloué 2,7 milliards USD à 80 projets d'infrastructure hydraulique à travers Abu Dhabi, stimulant la demande future de pompes.

Périmètre du Rapport sur le Marché des Pompes du CCG

Les pompes, dispositifs mécaniques, convertissent l'énergie pour élever, transporter ou comprimer des fluides, qu'il s'agisse de liquides ou de gaz. En transformant l'énergie mécanique en énergie hydraulique ou pneumatique, les pompes génèrent une différence de pression, propulsant les fluides des zones de basse pression vers les zones de haute pression.

Le marché des pompes du CCG est segmenté par type de pompe, technologie d'entraînement, position, application et géographie. Par type de pompe, le marché est segmenté en centrifuge et à déplacement positif. Par technologie d'entraînement, le marché est segmenté en moteur électrique, moteur diesel/gaz, solaire/renouvelable et à entraînement magnétique/sans joint. Par position, le marché est segmenté en surface, submersible et vertical en ligne. Par application, le marché est segmenté en eau et eaux usées, chimie et pétrochimie, CVC et services aux bâtiments, pétrole et gaz, alimentation et boissons, mines et métaux, production d'énergie, produits pharmaceutiques et biotechnologie, et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché des pompes du CCG dans les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Centrifuge |

| À Déplacement Positif |

| Moteur Électrique |

| Moteur Diesel/Gaz |

| Solaire/Renouvelable |

| À Entraînement Magnétique/Sans Joint |

| Surface |

| Submersible |

| Vertical en Ligne |

| Eau et Eaux Usées |

| Chimie et Pétrochimie |

| CVC et Services aux Bâtiments |

| Pétrole et Gaz (Amont, Milieu de Chaîne, Aval) |

| Alimentation et Boissons |

| Mines et Métaux |

| Production d'Énergie (Thermique, Nucléaire, Renouvelables) |

| Produits Pharmaceutiques et Biotechnologie |

| Autres |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Koweït |

| Bahreïn |

| Oman |

| Par Type de Pompe | Centrifuge |

| À Déplacement Positif | |

| Par Technologie d'Entraînement | Moteur Électrique |

| Moteur Diesel/Gaz | |

| Solaire/Renouvelable | |

| À Entraînement Magnétique/Sans Joint | |

| Par Position | Surface |

| Submersible | |

| Vertical en Ligne | |

| Par Application | Eau et Eaux Usées |

| Chimie et Pétrochimie | |

| CVC et Services aux Bâtiments | |

| Pétrole et Gaz (Amont, Milieu de Chaîne, Aval) | |

| Alimentation et Boissons | |

| Mines et Métaux | |

| Production d'Énergie (Thermique, Nucléaire, Renouvelables) | |

| Produits Pharmaceutiques et Biotechnologie | |

| Autres | |

| Par Géographie | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman |

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour le marché des pompes du CCG entre 2024 et 2030 ?

Le marché devrait croître à un CAGR de 3,9 %, ajoutant 520 millions USD de revenus supplémentaires.

Quel pays mène actuellement les dépenses ?

Les Émirats arabes unis détenaient 63,4 % de la demande de 2024 en raison des grands projets gaziers d'ADNOC et de refroidissement de district.

Pourquoi les pompes à énergie solaire se développent-elles si rapidement ?

La baisse des prix du photovoltaïque et les mandats en matière d'énergie propre confèrent aux ensembles à entraînement solaire un CAGR prévu de 10,1 %, le plus rapide parmi les types d'entraînement.

Quel type de pompe reste dominant ?

Les modèles centrifuges conservent une part de 61,1 % car ils conviennent aux applications à haut débit et offrent une maintenance plus aisée.

Comment les règles de contenu local affectent-elles les fournisseurs ?

Les programmes IKTVA et ICV contraignent les équipementiers à assembler et à s'approvisionner dans la région, aidant les entreprises régionales à obtenir la préférence dans les contrats.

Quelle est la principale contrainte à l'adoption des pompes intelligentes ?

Les modèles à haute efficacité coûtent 40 % à 60 % de plus à l'achat et exigent des compétences de maintenance spécialisées, ce qui met à rude épreuve les budgets des petits services publics.

Dernière mise à jour de la page le: