Taille et Part du Marché des Larmes Artificielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

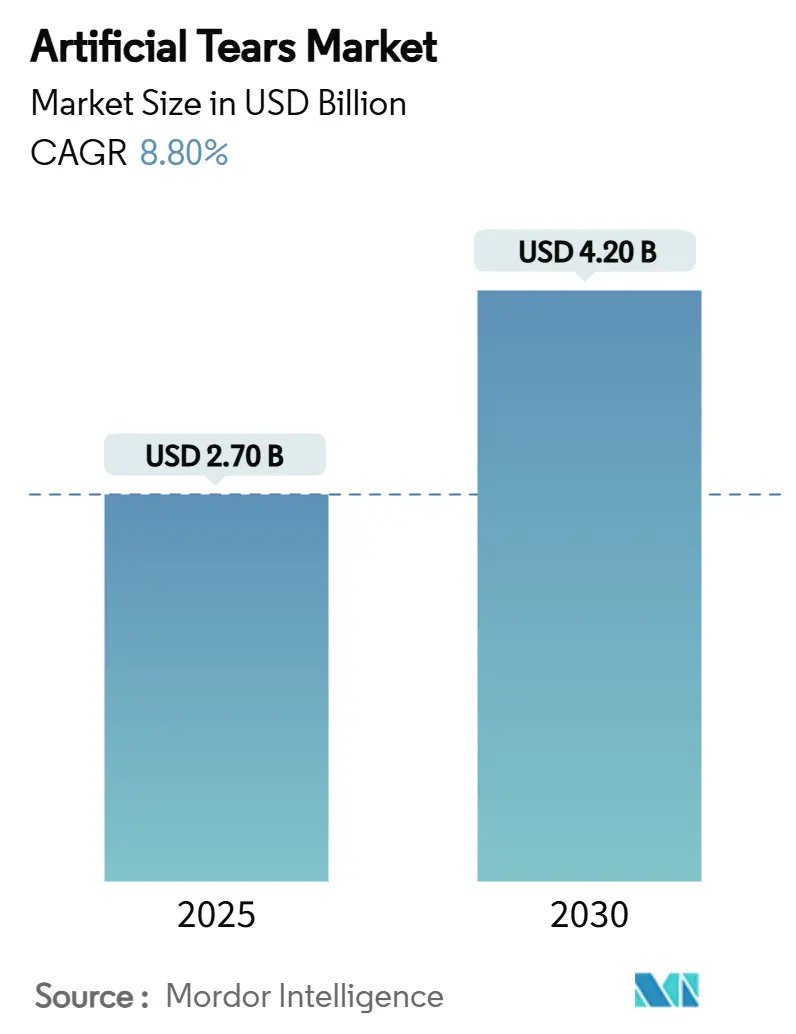

| Taille du Marché (2025) | 2.70 Milliards de dollars |

| Taille du Marché (2030) | 4.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.80% CAGR |

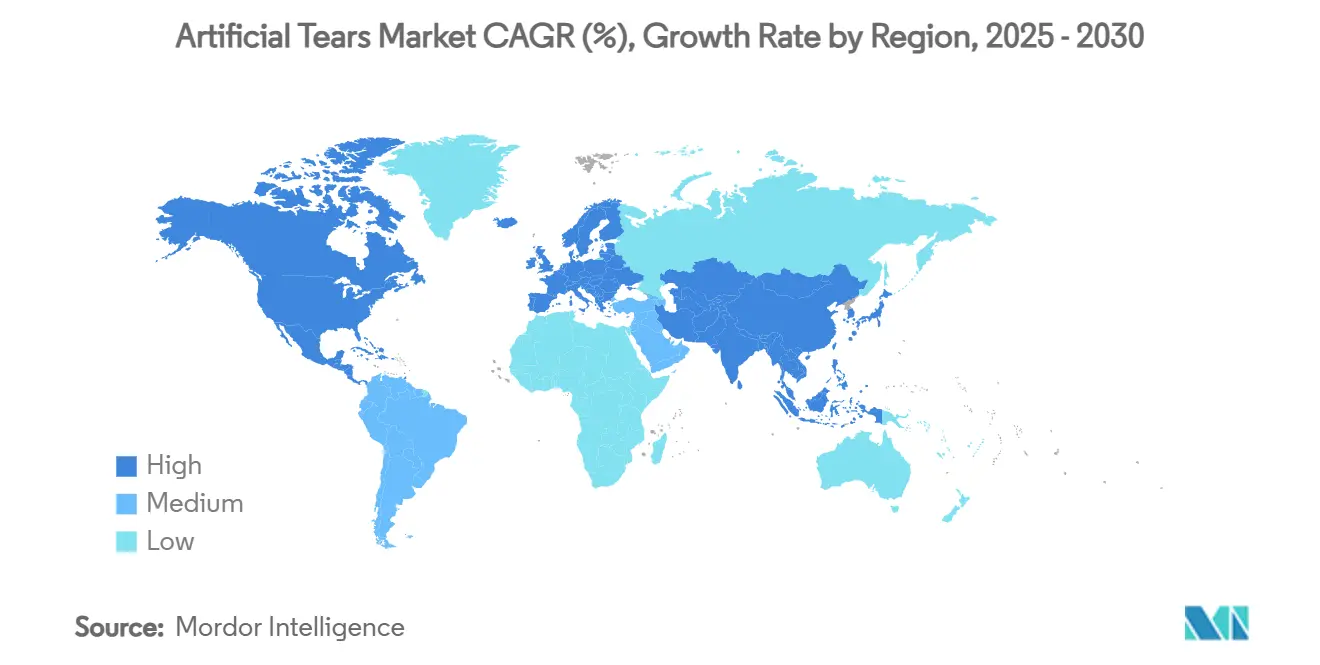

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Larmes Artificielles par Mordor Intelligence

La taille du marché des larmes artificielles a atteint 2,70 milliards USD en 2025 et devrait atteindre 4,20 milliards USD d'ici 2030, progressant à un CAGR de 8,8 %. La croissance est portée par une population de personnes âgées plus importante, un nombre d'heures passées devant les écrans numériques en hausse et une couverture d'assurance plus large pour les soins ophtalmiques. Les gammes sans conservateurs dominent désormais les ventes en volume, car elles soulagent l'œil sec chronique sans l'irritation liée au chlorure de benzalkonium. Le commerce en ligne se développe plus rapidement que les circuits en magasin, les pharmacies en ligne associant des prix bas à des programmes de renouvellement par abonnement. L'intensité concurrentielle s'accroît à mesure que les leaders des marques défendent leurs primes de prix face aux concurrents à marque de distributeur et investissent dans des améliorations de la fabrication stérile en réponse aux récentes lettres d'avertissement de la FDA. Les compte-gouttes intelligents et les formulations biomimétiques du film lacrymal représentent la prochaine vague de différenciation, les entreprises ciblant une meilleure observance et des performances physiologiques plus proches de la réalité.

Points Clés du Rapport

- Par formulation, les produits sans conservateurs détenaient 54,7 % de la part du marché des larmes artificielles en 2024, avec un CAGR de 8,4 % jusqu'en 2030.

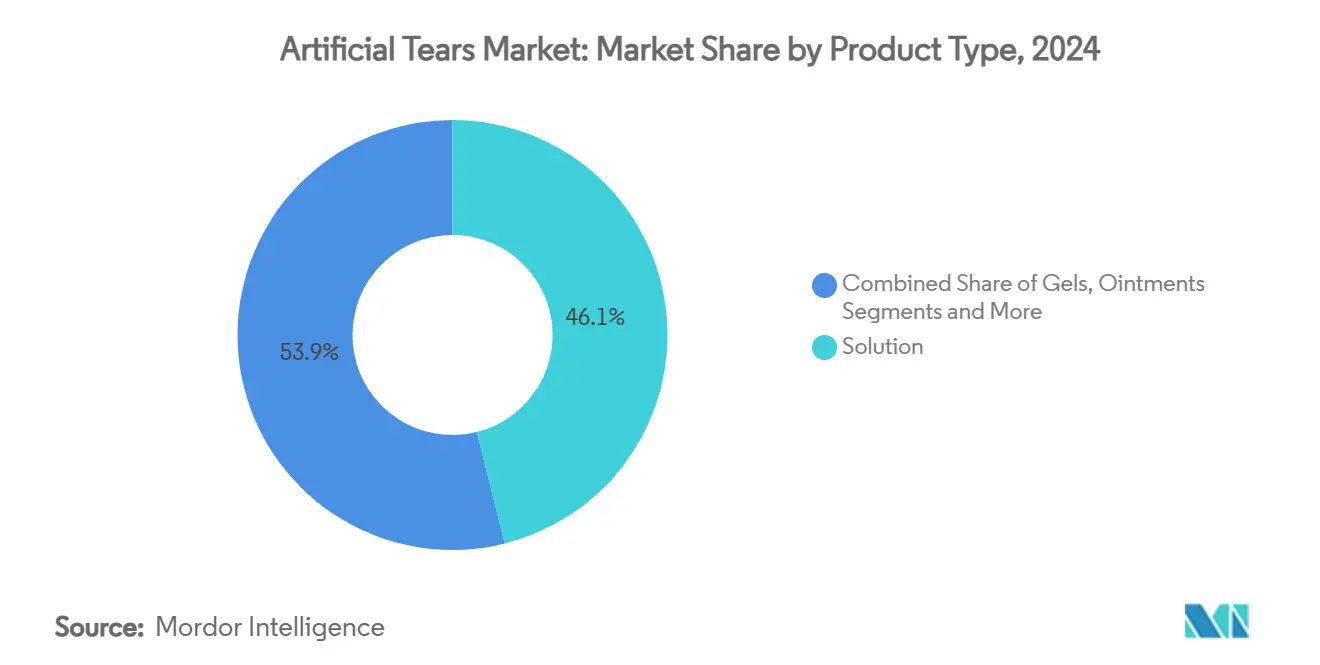

- Par type de produit, les solutions représentaient 46,1 % de la part du marché des larmes artificielles en 2024, tandis que les gels sont en voie d'atteindre un CAGR de 7,7 % d'ici 2030.

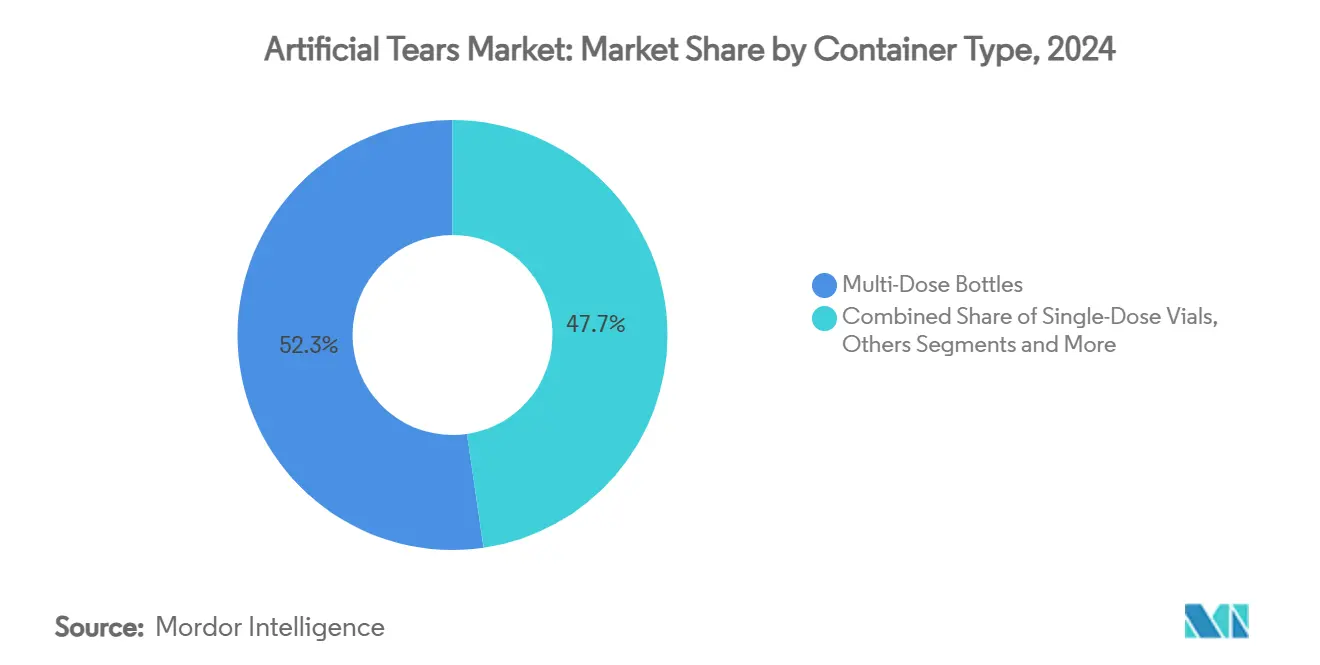

- Par type de contenant, les flacons multi-doses étaient en tête avec une part de 52,3 % en 2024 ; les unidoses devraient se développer à un CAGR de 9,1 % d'ici 2030.

- Par application, le syndrome de l'œil sec représentait 62,9 % de la taille du marché des larmes artificielles en 2024, tandis que l'utilisation pour l'hydratation des lentilles de contact progresse à un CAGR de 10,1 %.

- Par canal de distribution, les pharmacies de détail détenaient une part de 43,7 % en 2024, tandis que les pharmacies en ligne devraient afficher un CAGR de 12,3 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,9 % des revenus de 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 6,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Larmes Artificielles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la Population et Augmentation du Temps d'Écran | +2.10% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption Clinique Plus Élevée des Formulations Sans Conservateurs | +1.80% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Approbations Rapides de Passage en Vente Libre sur les Marchés Clés | +1.40% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Émergence des Remboursements pour la Prise en Charge de l'Œil Sec | +1.20% | Amérique du Nord, en expansion vers l'Europe | Moyen terme (2-4 ans) |

| Intégration de la Technologie d'Observance par Compte-Gouttes Intelligent | +0.90% | Marchés développés dans un premier temps | Long terme (≥ 4 ans) |

| Avancées en R&D sur les Formulations Biomimétiques du Film Lacrymal | +0.70% | Mondial, régions à forte intensité de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Augmentation du Temps d'Écran

La demande augmente parce que les adultes de plus de 50 ans représentent une part croissante de la population mondiale et passent plus de temps sur des appareils numériques qui déstabilisent le film lacrymal.[1]U.S. Food and Drug Administration, "Communications sur la sécurité des médicaments," fda.gov Le télétravail, désormais ancré dans les politiques d'entreprise, expose régulièrement les yeux à de faibles taux de clignement et au stress de la lumière bleue. Les examens prioritaires de la FDA pour les gouttes contre la presbytie témoignent de la prise de conscience des régulateurs face aux tensions oculaires liées à l'âge. Les données d'incidence montrent que l'œil sec chronique évolue d'un caractère épisodique vers un caractère persistant, ce qui augmente les achats répétés de lubrifiants. Ces fondamentaux confèrent au marché des larmes artificielles des moteurs de volume durables, indépendants des cycles économiques.

Adoption Clinique Plus Élevée des Formulations Sans Conservateurs

Les ophtalmologistes prescrivent plus fréquemment des produits sans conservateurs, car la toxicité du chlorure de benzalkonium aggrave l'inflammation de la surface oculaire. Les régulateurs européens soutiennent ce changement, et des innovateurs en matière d'emballage tels qu'Aptar ont vendu plus de 25 millions de distributeurs stériles à pression qui maintiennent les flacons multi-doses exempts de microbes. Des études en conditions réelles montrent moins d'abandons de traitement lorsque les sensations de picotement et de brûlure sont minimisées. La parité de coût avec les alternatives avec conservateurs a été atteinte grâce à de meilleurs systèmes de filtration et de valve. Ces facteurs contribuent collectivement à augmenter les volumes de vente et les prix de vente moyens au sein du marché des larmes artificielles.

Approbations Rapides de Passage en Vente Libre sur les Marchés Clés

Les régulateurs raccourcissent les délais d'examen pour les passages en vente libre, car les principes actifs bénéficient d'un long historique de sécurité. L'accord provisoire de la FDA pour un générique de la brimonidine illustre cette tendance. Le statut de vente libre élargit l'espace en rayon dans la grande distribution et ouvre la publicité directe aux consommateurs, ce qui renforce la notoriété des marques. Les volumes augmentent même si les prix unitaires baissent. L'initiation plus précoce du traitement améliore également les résultats cliniques en prévenant les lésions cornéennes, renforçant ainsi le soutien des payeurs en faveur d'un accès facilité. Dans l'ensemble, des passages en vente libre plus rapides accélèrent l'adoption des produits et renforcent la trajectoire de croissance du marché des larmes artificielles.

Émergence des Remboursements pour la Prise en Charge de l'Œil Sec

Les grands assureurs américains couvrent désormais les thérapies de l'œil sec sur ordonnance, notamment la varénicline intranasale et les sprays à la ciclosporine. La prise en charge réduit les dépenses à la charge des patients et oriente la demande vers des formulations à haute valeur ajoutée. Les payeurs invoquent des preuves de rapport coût-efficacité montrant qu'un contrôle précoce de l'œil sec permet d'éviter des interventions chirurgicales coûteuses. La clarté du remboursement incite les fabricants à lancer des dispositifs premium tels que des compte-gouttes intelligents qui surveillent la fréquence des doses. Les tendances d'adoption laissent entrevoir un potentiel durable à la hausse pour le marché des larmes artificielles, à mesure que la couverture s'étend à travers l'Europe.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rappels Récurrents dus à une Contamination Microbienne | -1.30% | Mondial, avec focus sur la fabrication aux États-Unis | Court terme (≤ 2 ans) |

| Pression sur les Marges due aux Marques de Distributeur Génériques | -0.90% | Mondial, plus aigu sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Durcissement Réglementaire sur les Conservateurs | -0.70% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Dépendance Excessive des Patients Masquant une Sécheresse Oculaire Sévère | -0.50% | Marchés développés avec fort accès à la vente libre | Moyen terme (2-4 ans) |

| Analyse de la Chaîne d'Approvisionnement | -0.40% | Mondial, avec variations régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rappels Récurrents dus à une Contamination Microbienne

Alcon, AvKare et d'autres ont rappelé des millions de flacons après des défaillances de stérilité présentant un risque d'infection. Les lettres d'avertissement de la FDA soulignent l'insuffisance des contrôles aseptiques, et les actions correctives engendrent des coûts en capital imprévus.[2]U.S. Food and Drug Administration, "Lettres d'avertissement pour les produits ophtalmiques," fda.gov La confiance des consommateurs diminue après chaque rappel et ralentit la croissance de la catégorie jusqu'à ce que les signaux de qualité se stabilisent. Les détaillants réagissent en retirant les marques concernées des rayons, cédant la place à leurs concurrents. Ces épisodes pèsent sur le marché des larmes artificielles jusqu'à ce que les améliorations de fabrication restaurent pleinement la confiance.

Pression sur les Marges due aux Marques de Distributeur Génériques

Les enseignes à marque de distributeur ont réduit les prix médians des génériques de 20 % tandis que les gammes de marque ont augmenté leurs tarifs de 44 % pour compenser l'inflation des intrants.[3]Nature, "Avancées dans les films lacrymaux biomimétiques," nature.com Les écarts de prix se sont élargis au-delà de la disposition à payer des clients fidèles, transférant des parts de marché vers les marques de distributeur. Les innovateurs se tournent désormais vers les multi-doses sans conservateurs et les emballages innovants, où les imitateurs se heurtent à des barrières à l'entrée plus élevées. Pourtant, la pression sur les prix réduit la marge brute et limite les investissements dans le pipeline, freinant la vitesse d'innovation sur le marché des larmes artificielles pour les formulations de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Solutions Maintiennent leur Dominance Malgré l'Innovation des Gels

Les solutions détiennent 46,1 % de la part du marché des larmes artificielles et restent l'option de première intention pour la lubrification quotidienne. Leur familiarité, leur faible viscosité et leur large compatibilité avec les dispositifs de dosage maintiennent un taux d'adoption élevé. Les gels progressent à un CAGR de 7,7 % car ils persistent plus longtemps sur la cornée et procurent un soulagement nocturne. Les fabricants explorent des matrices de gel thermoréactives qui se liquéfient lors de l'instillation puis se solidifient à mesure que la chaleur corporelle augmente. Les pommades répondent aux besoins de soins nocturnes, tandis que les émulsions reconstituent la couche lipidique typiquement altérée dans les cas de dysfonctionnement des glandes de Meibomius. Les liposomes de curcumine et les hydrogels à super-lubrification à l'étude pourraient produire des solutions de nouvelle génération imitant l'osmolarité naturelle des larmes.

La catégorie voit également une R&D sur les formulations intelligentes conçues pour libérer l'humidité de manière prolongée et réduire la fréquence des doses. Les producteurs intègrent des composés bloquant les UV et des antioxydants pour lutter contre le stress oxydatif lié à la lumière bleue. Des campagnes éducatives aident les clients à adapter la viscosité à la sévérité des symptômes, soutenant la montée en gamme des gouttes standard vers les gels premium. En conséquence, le mix produit évolue vers des conditionnements à plus haute valeur ajoutée, augmentant le revenu par patient et améliorant les perspectives de taille du marché des larmes artificielles pour ce segment.

Par Formulation : La Dominance des Produits Sans Conservateurs s'Accélère

Les gammes sans conservateurs ont capté 54,7 % de la part du marché des larmes artificielles en 2024 sur la base de la préférence clinique et progresseront à un CAGR de 8,4 % jusqu'en 2030. Les flacons multi-doses stériles se heurtaient autrefois à des obstacles de coût et de complexité, mais de nouvelles membranes filtrantes permettent désormais jusqu'à 60 jours d'utilisation sans intrusion microbienne. Les régulateurs européens positionnent activement les produits sans conservateurs comme la norme de soins, et les recommandations américaines reflètent de plus en plus cette position. Les variantes avec conservateurs persistent dans les sachets à usage unique et les marchés axés sur les prix, mais plafonnent à mesure que la sensibilisation aux dommages causés par le chlorure de benzalkonium se répand.

L'emballage évolue également. Le flacon Dimple de Santen utilise du plastique issu de la biomasse pour réduire l'empreinte carbone, tandis qu'une valve maintient le liquide stérile. Les marques testent du polypropylène recyclé et des plateaux en papier compostable qui respectent les réglementations environnementales sans compromettre les propriétés barrières. Le résultat net est une proposition de valeur plus nette : réduction de l'irritation, risque d'infection moindre et contenants plus écologiques, des facteurs qui renforcent ensemble l'expansion du marché des larmes artificielles portée par la technologie sans conservateurs.

Par Type de Contenant : Les Unidoses en Forte Progression Malgré la Commodité des Multi-Doses

Les formats multi-doses conserveront une part de 52,3 % en 2024 car ils minimisent le coût par dose et s'adaptent aux habitudes de dosage actuelles. Les unidoses, cependant, enregistreront un CAGR de 9,1 % jusqu'en 2030 car elles éliminent la contamination croisée et simplifient la mesure des doses après une intervention chirurgicale. Les cliniciens les recommandent pour les patients immunodéprimés et les enfants. Les préoccupations liées aux déchets stimulent les programmes de recyclage en Amérique du Nord et les programmes industriels qui collectent les capsules en polypropylène vides. Des unidoses en acide polylactique biodégradable sont en cours d'essais pilotes et pourraient réduire les déchets mis en décharge de 40 % dans les cinq prochaines années.

Les emballages connectés émergent. Des bouchons équipés de capteurs enregistrent chaque pression et envoient des rappels aux applications mobiles, augmentant les taux d'observance jusqu'à 30 % dans les cohortes pilotes. Les utilisateurs plus âgés bénéficient de larges zones de pression et de bouchons à code couleur distinguant les produits du jour et de la nuit. L'innovation en matière de contenant répond ainsi à la fois aux enjeux de sécurité et d'expérience utilisateur, améliorant la fidélisation des patients et la valeur à vie au sein du marché des larmes artificielles.

Par Application : La Dominance du Syndrome de l'Œil Sec Face au Défi des Lentilles de Contact

Le syndrome de l'œil sec représente 62,9 % de la taille du marché des larmes artificielles, une part portée par la forte prévalence de la maladie et le dosage chronique. Les gouttes hydratantes pour lentilles de contact affichent une dynamique plus forte avec un CAGR de 10,1 %, le nombre de porteurs de lentilles dans le monde dépassant 150 millions. Les formulations intègrent désormais des agents qui préviennent le dépôt de protéines sur les surfaces en hydrogel de silicone, réduisant les épisodes de vision floue. La lubrification post-opératoire se maintient avec le volume des procédures et bénéficie de l'adoption des unidoses qui soutiennent les protocoles de stérilité dans les centres chirurgicaux ambulatoires.

La recherche sur les protéoformes de la lacritine laisse entrevoir que de futures gouttes pourraient restaurer des protéines lacrymales spécifiques plutôt que d'apporter une hydratation générique. Les applications vétérinaires et pédiatriques gagnent en attention ; les régulateurs ont signalé des rappels affectant à la fois les gammes humaines et animales, soulignant les liens de la chaîne d'approvisionnement inter-espèces. La diversification des applications répartit donc les risques et maintient la dynamique d'innovation sur l'ensemble du marché des larmes artificielles.

Par Canal de Distribution : Les Pharmacies en Ligne Perturbent le Commerce de Détail Traditionnel

Les pharmacies de détail assurent encore 43,7 % des ventes de 2024, car les conseils des pharmaciens aident les nouveaux acheteurs à naviguer parmi les viscosités, les conservateurs et les techniques d'application. Les pharmacies en ligne affichent un CAGR de 12,3 %, portées par la livraison à domicile, le renouvellement automatique et les consultations de téléophtalmologie. Les boîtes d'abonnement réduisent les taux d'abandon chez les patients atteints d'œil sec chronique en expédiant des approvisionnements de deux mois deux semaines avant épuisement. Les grandes enseignes répondent par le click-and-collect, alliant la commodité numérique au conseil en magasin.

La réglementation suit : plusieurs États américains autorisent désormais les e-pharmacies à proposer des larmes artificielles en vente libre avec des consultations vidéo par des optométristes agréés. La transparence des prix érode les marges des points de vente physiques, les poussant à sélectionner des marques de niche premium. L'exécution omnicanale devient donc essentielle pour défendre les parts de marché et maintenir la croissance du marché des larmes artificielles sur tous les circuits.

Analyse Géographique

L'Amérique du Nord détenait une part de revenus de 35,9 % en 2024, grâce à un revenu disponible plus élevé, une large couverture d'assurance et des approbations rapides de la FDA qui mettent en premier les nouveaux dispositifs sur les rayons. Les États-Unis représentent l'essentiel de la demande, tandis que le Canada et le Mexique sont en retrait mais progressent modestement grâce à un meilleur accès aux soins oculaires. La FDA harmonisera les règles de qualité des dispositifs avec la norme ISO 13485 en février 2026, augmentant les coûts de conformité pour les technologies de compte-gouttes et facilitant les dépôts mondiaux.

L'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 6,9 % jusqu'en 2030, l'urbanisation augmentant l'exposition aux écrans et les campagnes de sensibilisation mettant en avant la santé oculaire. La Chine connaît une forte adoption du commerce électronique, et les producteurs locaux s'alignent sur les règles actualisées de l'Administration nationale des produits médicaux qui accélèrent les licences. La société vieillissante du Japon valorise les gouttes sans conservateurs haut de gamme ; la réallocation des capitaux de Santen vers les actifs asiatiques illustre l'attrait de la demande régionale. L'Inde augmente ses volumes grâce aux génériques à bas coût, bien que l'adoption des produits premium s'accélère dans les hôpitaux urbains. La Corée du Sud et l'Australie reflètent les tendances américaines avec une forte assurance privée et une adoption précoce des technologies.

L'Europe présente une croissance stable à un chiffre moyen dans un contexte de politique environnementale stricte qui pousse aux emballages recyclables et interdit certains conservateurs. L'Allemagne et le Royaume-Uni sont en tête des partenariats de recherche clinique, tandis que les marchés du sud adoptent les nouveaux génériques plus lentement en raison des contrôles des prix. Les services de pharmacie en ligne transfrontaliers gagnent du terrain dans le cadre de la loi européenne sur les services numériques, élargissant la portée des marques de niche. Ces tendances régionales se combinent pour diversifier les sources de revenus et amortir le marché des larmes artificielles contre les chocs géographiques singuliers.

Paysage Concurrentiel

Le marché des larmes artificielles présente une fragmentation modérée : les cinq premières entreprises contrôlent environ 55 % des ventes, laissant de la place aux génériques et aux entrants spécialisés. AbbVie, Alcon et Bausch + Lomb s'appuient sur la notoriété de leur marque, des forces de vente mondiales et une fabrication à grande échelle. En 2024, Bausch + Lomb a racheté les gouttes oculaires Blink à Johnson & Johnson pour 106,5 millions USD, ajoutant un nom reconnu à sa gamme pour l'œil sec. Alcon a élargi sa capacité en chirurgie de la cataracte au laser avec son acquisition de LENSAR pour 356 millions USD, créant un portefeuille péri-opératoire plus large qui vend des lubrifiants en complément.

L'innovation est centrée sur la technologie sans conservateurs, les outils d'observance innovants et les ingrédients biomimétiques. Les petites entreprises de biotechnologie poursuivent des inserts oculaires à libération prolongée qui pourraient réduire le dosage quotidien à des intervalles hebdomadaires. Les collaborateurs en santé numérique proposent des chatbots d'intelligence artificielle pour le triage des symptômes et le renouvellement automatisé, améliorant la fidélité des patients à un coût minimal. L'investissement dans la gestion de la qualité s'intensifie après les rappels ; les entreprises améliorent les isolateurs, les lignes de remplissage stérile et les systèmes de test rapide de microbiologie pour satisfaire le contrôle de la FDA.

La stratégie concurrentielle cible également la durabilité. Les producteurs testent des flacons en polyéthylène haute densité recyclable et compensent les émissions de transport pour séduire les acheteurs soucieux de l'environnement. Les détaillants à marque de distributeur se développent rapidement en exploitant de solides réseaux de fournisseurs et un positionnement agressif en rayon, comprimant les marges des marques. À mesure que la consolidation se poursuit, les avantages d'échelle en matière d'approvisionnement et de conformité favorisent les acteurs plus importants, mais les innovateurs de niche survivent en répondant à des besoins non satisfaits tels que les gouttes de confort pédiatriques. Cet équilibre des forces maintient le marché des larmes artificielles dynamique et axé sur l'innovation.

Leaders du Secteur des Larmes Artificielles

AbbVie

Alcon

Bausch & Lomb

Johnson & Johnson Vision

Santen Pharmaceutical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Johnson & Johnson a lancé le cristallin intraoculaire TECNIS Odyssey en Europe, au Moyen-Orient et au Canada, atteignant 93 % d'indépendance aux lunettes parmi les bénéficiaires.

- Mars 2025 : La FDA a retiré 12 approbations de produits ophtalmiques génériques après que les fabricants ont cessé leur commercialisation, dont les gouttes de prednisolone de Bausch & Lomb.

- Février 2025 : Merck a acquis EyeBio pour 1,3 milliard USD afin d'élargir la recherche sur les maladies rétiniennes.

- Novembre 2025 : Bausch + Lomb a finalisé l'acquisition de Blink et a racheté InflammX Therapeutics pour 106,5 millions USD.

Périmètre du Rapport Mondial sur le Marché des Larmes Artificielles

| Solutions |

| Gels |

| Pommades |

| Émulsions |

| Autres Types |

| Avec Conservateurs |

| Sans Conservateurs |

| Flacons Multi-Doses |

| Unidoses |

| Autres |

| Syndrome de l'Œil Sec |

| Allergies |

| Lubrification Post-Opératoire |

| Hydratation pour Lentilles de Contact |

| Autres |

| Pharmacies Hospitalières |

| Pharmacies de Détail et Parapharmacies |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | Arabie Saoudite | |

| Par Type de Produit | Solutions | ||

| Gels | |||

| Pommades | |||

| Émulsions | |||

| Autres Types | |||

| Par Formulation | Avec Conservateurs | ||

| Sans Conservateurs | |||

| Par Type de Contenant | Flacons Multi-Doses | ||

| Unidoses | |||

| Autres | |||

| Par Application | Syndrome de l'Œil Sec | ||

| Allergies | |||

| Lubrification Post-Opératoire | |||

| Hydratation pour Lentilles de Contact | |||

| Autres | |||

| Par Canal de Distribution | Pharmacies Hospitalières | ||

| Pharmacies de Détail et Parapharmacies | |||

| Pharmacies en Ligne | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | Arabie Saoudite | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des larmes artificielles ?

La taille du marché des larmes artificielles a atteint 2,70 milliards USD en 2025 et devrait grimper à 4,20 milliards USD d'ici 2030.

Quelle formulation domine le marché des larmes artificielles ?

Les formulations sans conservateurs détenaient 54,7 % de la part de marché en 2024 et continuent de croître le plus rapidement en raison d'une irritation oculaire moindre.

Pourquoi les unidoses gagnent-elles en popularité ?

Elles éliminent le risque de contamination, répondent aux normes de stérilité post-chirurgicale et se développent à un CAGR de 9,1 % jusqu'en 2030.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête de la croissance avec un CAGR de 6,9 %, l'augmentation du temps d'écran et l'accès aux soins de santé stimulant la demande.

Comment les rappels affectent-ils le marché des larmes artificielles ?

Les rappels répétés liés à la stérilité réduisent la confiance des consommateurs et imposent des améliorations coûteuses de la fabrication, soustrayant un CAGR estimé à 1,3 % aux prévisions.

Quelles tendances technologiques façonneront les produits futurs ?

Les compte-gouttes intelligents qui suivent le dosage et les formulations biomimétiques du film lacrymal qui imitent les larmes naturelles sont prêts à différencier les offres de nouvelle génération.

Dernière mise à jour de la page le: