Taille et part du marché des pompes submersibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.21 Milliards de dollars |

| Taille du Marché (2031) | 28.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes submersibles par Mordor Intelligence

La taille du marché des pompes submersibles était évaluée à 15,59 milliards USD en 2025 et devrait croître de 17,21 milliards USD en 2026 pour atteindre 28,16 milliards USD d'ici 2031, à un CAGR de 10,36 % durant la période de prévision (2026-2031).

La demande s'accroît à mesure que les services publics, les compagnies énergétiques et les entreprises de construction privilégient des équipements écoénergétiques capables de fonctionner de manière fiable dans des environnements difficiles ou inondés. L'exploitation de puits plus profonds, les grands programmes de lutte contre les inondations et l'électrification rapide de l'irrigation agricole restructurent les stratégies d'approvisionnement, tandis que les outils de surveillance intelligente réduisent les coûts d'exploitation sur la durée de vie et renforcent la proposition de valeur des systèmes haut de gamme. L'intensité concurrentielle reste modérée car les fabricants mondiaux diversifiés et les spécialistes régionaux s'efforcent désormais d'associer l'expertise hydraulique aux diagnostics numériques et aux groupes motopropulseurs compatibles avec les énergies renouvelables. La pression sur la chaîne d'approvisionnement en moteurs à aimants permanents et la pénurie de techniciens spécialisés en fond de puits constituent des risques d'exécution, mais ouvrent également des opportunités pour les plateformes de moteurs modulaires, l'automatisation et les partenariats d'assemblage local.

Principaux enseignements du rapport

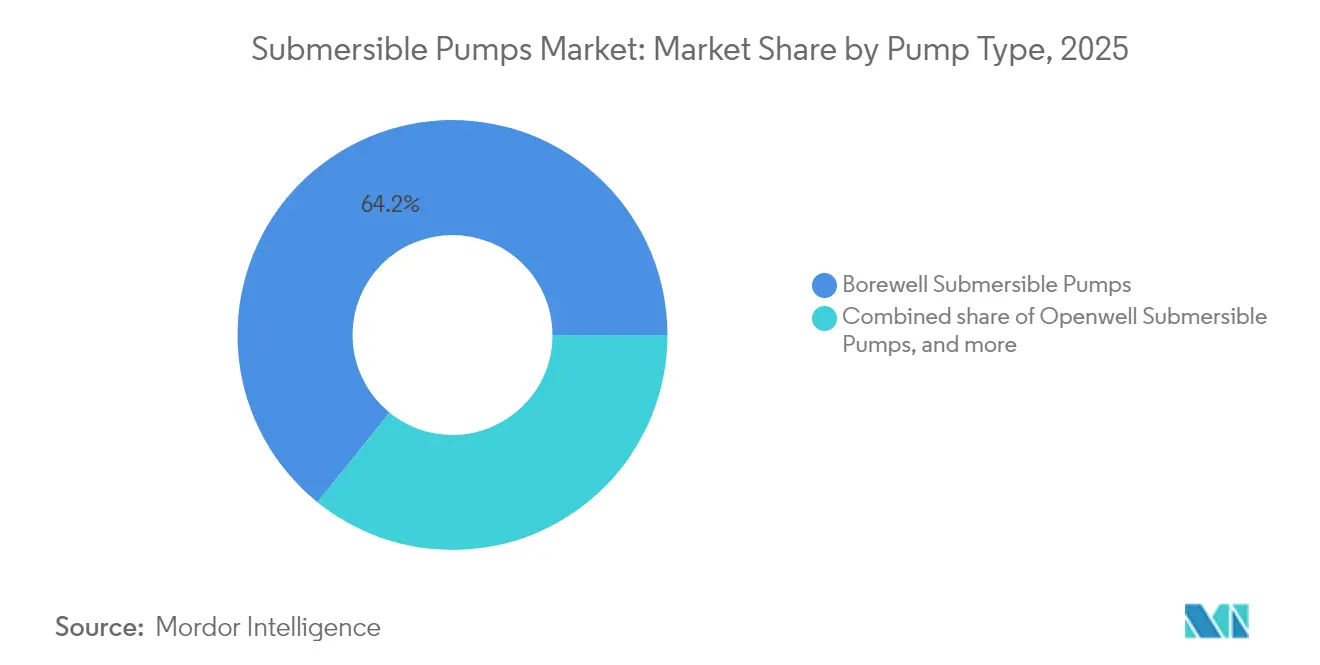

- Par type de pompe, les unités pour forage ont représenté 64,18 % des revenus en 2025 ; les pompes submersibles anti-colmatage pour eaux usées devraient progresser à un CAGR de 10,62 % jusqu'en 2031.

- Par type d'entraînement, les systèmes électriques ont capté 77,65 % de la part du marché des pompes submersibles en 2025, ce même segment devant croître à un CAGR de 10,89 % jusqu'en 2031.

- Par plage de hauteur manométrique, les produits au-dessus de 100 m ont représenté 69,25 % de la taille du marché des pompes submersibles en 2025 et progressent à un CAGR de 10,5 % jusqu'en 2031.

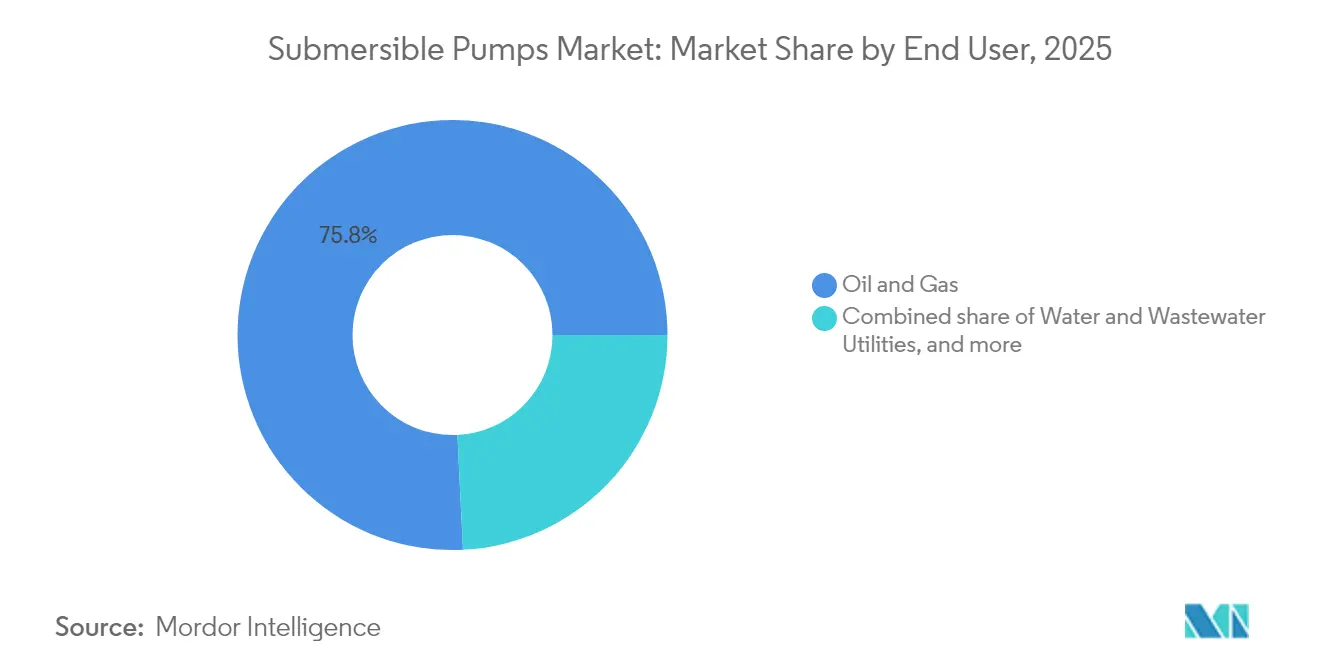

- Par utilisateur final, les applications pétrole et gaz ont concentré 75,78 % de la demande en 2025, tandis que les services publics d'eau et d'assainissement enregistrent le CAGR prévisionnel le plus rapide, à 11,05 % jusqu'en 2031.

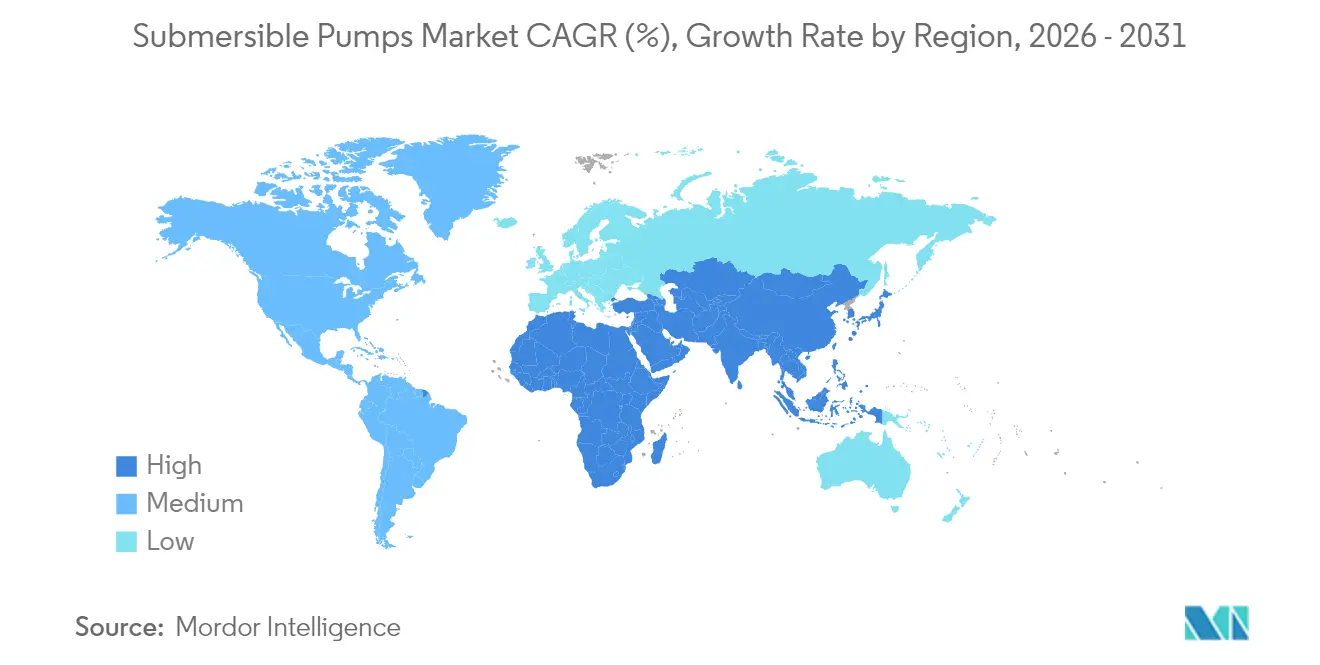

- Par géographie, l'Asie-Pacifique domine avec 39,62 % de la part du marché des pompes submersibles en 2025 et devrait progresser à un CAGR de 11,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pompes submersibles

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise des projets brownfield dans le pétrole et le gaz | +2.1% | Mondial, concentré en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Boom mondial de la construction et besoins en assèchement | +1.8% | Cœur Asie-Pacifique, avec retombées en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Investissements dans la lutte contre les inondations liés au changement climatique | +1.5% | Mondial, avec des gains précoces au Royaume-Uni, aux Pays-Bas et à New York | Moyen terme (2-4 ans) |

| Hausse des investissements municipaux (CAPEX) en eau et assainissement | +1.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Électrification de l'irrigation africaine via les pompes solaires | +1.2% | Afrique subsaharienne, en expansion vers l'Asie du Sud | Long terme (≥ 4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant les OPEX | +0.8% | Mondial, portée par les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise des projets brownfield dans le pétrole et le gaz

L'optimisation des champs brownfield restructure l'économie du relevage artificiel à mesure que les opérateurs redéploient leurs capitaux vers des puits matures nécessitant des systèmes de pompes submersibles électriques (ESP) à haute élévation [1]Baker Hughes, "SOCAR Awards ESP Contract," bakerhughes.com. Un accord pluriannuel portant sur la fourniture de plus de 150 trains ESP à la SOCAR azerbaïdjanaise illustre la manière dont les réservoirs anciens dépendent désormais de la technologie ESP moderne pour compenser la baisse des pressions et l'augmentation des coupes en eau. La série ESP compacte à large plage de SLB poursuit des objectifs similaires, permettant l'exploitation de zones de production plus profondes tout en réduisant l'empreinte des complétions. Les contrats de compression sous-marine pour des projets tels que le champ Kaskida de BP confirment davantage que les ESP demeurent indispensables même lorsque les budgets de forage de l'industrie se stabilisent, car maximiser la récupération des actifs existants protège les flux de trésorerie et réduit le risque d'exploration.

Boom mondial de la construction et besoins en assèchement

L'accélération des programmes d'infrastructures, de tunnelisation et de transports souterrains stimule la demande de pompes d'assèchement de chantier fiables, fonctionnant en continu dans des conditions abrasives. Le tunnel de connexion Kensico-Eastview à New York, d'une valeur de 1,1 milliard USD, nécessite des systèmes de drainage à haute capacité pour maintenir l'excavation à sec. Des fabricants tels que Sulzer ont élargi leurs gammes, notamment des unités portables de drainage de chantier et des pompes de tunnel de forte puissance, associant des matériaux d'impulseurs robustes à des capteurs intelligents pour prévenir les arrêts imprévus. Les travaux de génie civil, les pipelines et l'exploration minière en Asie-Pacifique apportent une dynamique supplémentaire.

Investissements dans la lutte contre les inondations liés au changement climatique

La fréquence accrue des événements de précipitations extrêmes contraint les municipalités à construire de grandes stations de pompage et des flottes mobiles capables de gérer les débits de pointe. Le Royaume-Uni a budgété 2,65 milliards GBP pour plus de 1 000 projets de protection contre les inondations nécessitant plusieurs pompes submersibles à haut débit. Le projet de modernisation des égouts de Bushwick à New York prévoit de multiplier presque par neuf la capacité pour atteindre 1,9 milliard de gallons par jour, soulignant l'ampleur des équipements requis. Les pompes à volute en béton et les pompes à puits vertical humide de Flowserve dépassent 200 000 m³/h, établissant de nouveaux repères en matière de résilience urbaine face aux inondations.

Hausse des investissements municipaux (CAPEX) en eau et assainissement

Les mandats réglementaires et le vieillissement des actifs incitent les services publics nord-américains et européens à consacrer des centaines de milliards de dollars au remplacement des pompes et à l'extension des capacités de traitement. L'Agence américaine de protection de l'environnement projette plus de 1 000 milliards USD de dépenses nécessaires en infrastructures d'eau sur deux décennies. Le programme d'amélioration du système d'eau de San Francisco, d'une valeur de 4,8 milliards USD, comprend des rénovations de puits profonds et des variateurs de fréquence qui réduisent la consommation électrique et permettent la maintenance prédictive. Presque tous les opérateurs interrogés prévoient de maintenir ou d'augmenter leurs budgets d'investissement en 2025, accélérant la demande de systèmes submersibles connectés et écoénergétiques.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques élevés sur le cycle de vie par rapport aux pompes de surface | -1.4% | Mondial, particulièrement dans les applications à forte intensité énergétique | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les interventions en fond de puits | -0.9% | Amérique du Nord, Moyen-Orient, régions offshore | Moyen terme (2-4 ans) |

| Volatilité des prix des terres rares affectant la nomenclature des moteurs à aimants permanents | -1.1% | Mondial, concentré dans les applications haute performance | Court terme (≤ 2 ans) |

| Problèmes de qualité d'alimentation électrique en zone isolée provoquant des pannes | -0.7% | Zones rurales des marchés émergents, régions minières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques élevés sur le cycle de vie par rapport aux pompes de surface

Les utilisateurs à forte intensité énergétique préfèrent souvent des alternatives de surface lorsque des profondeurs de relevage peu importantes permettent des performances hydrauliques similaires à moindre consommation en kilowattheures. Des études comparatives sur le coût total de possession montrent que l'efficacité des pompes submersibles s'améliore nettement uniquement lorsqu'elles sont couplées à des moteurs premium et à des variateurs de fréquence tels que la série SubDrive de Franklin Electric [2]Franklin Electric, "SubDrive Constant Pressure Systems," franklin-electric.com. Les fabricants continuent d'affiner les impulseurs et les classes d'isolation, mais les pertes de refroidissement inhérentes imposent une pénalité énergétique dans certaines configurations peu profondes.

Pénurie de main-d'œuvre qualifiée pour les interventions en fond de puits

Les installations ESP avancées nécessitent des techniciens capables de manipuler des câbles haute tension, des capteurs à fibre optique et des joints à équilibrage de pression. Les viviers de talents se sont réduits à mesure que les travailleurs expérimentés partent à la retraite plus vite que les remplaçants sont certifiés. Baker Hughes répond à cette situation avec des systèmes récupérables qui minimisent le temps de rig et des diagnostics à distance qui réduisent les visites sur site. L'automatisation atténue en partie cette contrainte, mais ne remplace pas entièrement l'expérience terrain, faisant de la capacité de service un facteur limitant dans les régions où les projets de relevage artificiel s'accélèrent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : la prééminence des pompes pour forage soutient l'expansion de l'irrigation

Les unités pour forage ont généré 64,18 % des revenus de 2025 et devraient afficher un CAGR de 10,58 % à mesure que les superficies sous irrigation électrique ou assistée par l'énergie solaire augmentent en Inde, en Chine et dans certaines régions d'Afrique. La taille du marché des pompes submersibles pour les applications de forage devrait s'élargir considérablement car les gouvernements accordent des subventions qui réduisent les coûts initiaux en matériel et incitent les agriculteurs à remplacer leurs groupes diesel par des entraînements électriques efficaces. Les systèmes ESP pour puits profonds occupent le segment premium, servant des débits de production supérieurs à 150 000 barils par jour dans des champs pétroliers à des températures allant jusqu'à 250 °C. La croissance urbaine soutient les modèles anti-colmatage pour eaux usées, tandis que les pompes à puits ouvert restent viables là où des aquifères peu profonds permettent des installations simplifiées.

La dynamique de croissance dépend de l'intégration solaire, avec des programmes nationaux tels que le PM-KUSUM en Inde qui attribuent des commandes groupées de kits de pompes photovoltaïques réduisant les factures d'électricité et les pics de charge du réseau. Les fournisseurs qui combinent une métallurgie résistante à la corrosion avec des contrôleurs de suivi du point de puissance maximale sont en mesure de renforcer les revenus récurrents grâce aux impulseurs de remplacement et aux mises à niveau électroniques. En revanche, les importations bon marché sur les marchés agricoles sensibles aux prix accentuent la pression sur les marges des fabricants nationaux.

Par type d'entraînement : la domination électrique bénéficie de la qualité du réseau

Les entraînements électriques ont sécurisé 77,65 % de la part de marché en 2025 et progressent à un CAGR de 10,89 % à mesure que les modernisations du réseau de transport améliorent la stabilité de la tension dans les économies émergentes. Les onduleurs compatibles solaires sont de plus en plus livrés en standard, permettant au même moteur de fonctionner sur des réseaux photovoltaïques diurnes et sur l'alimentation du réseau public nocturne. Les entraînements hydrauliques persistent dans les projets offshore et miniers isolés où la production centralisée d'énergie est impraticable, mais leurs coûts sur le cycle de vie restent plus élevés en raison des équipements auxiliaires.

Les innovations en matière de moteurs à aimants permanents, de chemises de refroidissement actif et de modules de puissance en carbure de silicium améliorent le rendement global, atténuant l'un des principaux facteurs limitants du marché des pompes submersibles. Les risques à court terme découlent des fluctuations des prix des terres rares qui perturbent l'approvisionnement en aimants ; cela oriente la R&D vers des alternatives en ferrite ou à réluctance synchrone. Les fournisseurs certifiant leurs produits pour une faible distorsion harmonique captent également des parts dans les camps miniers dépendant de groupes électrogènes présentant des formes d'onde irrégulières.

Par plage de hauteur manométrique : les systèmes de relevage profond imposent des prix premium

Les pompes dotées d'une hauteur manométrique supérieure à 100 m ont représenté 69,25 % des revenus de 2025 et afficheront un CAGR de 10,5 % car les champs pétroliers, les gratte-ciel et les puits municipaux profonds exigent tous de hautes pressions différentielles. La taille du marché des pompes submersibles dans cette plage de hauteur manométrique croît plus vite que les plages inférieures, car les prix unitaires augmentent fortement avec la puissance, la métallurgie et les options de capteurs.

Les avancées techniques telles que les empilements de diffuseurs multi-étagés et les paliers conformes à la poussée vers le bas prolongent les heures de fonctionnement entre deux remontées. Les moteurs à aimants permanents compacts réduisent le diamètre extérieur pour permettre aux opérateurs d'intégrer des étages de débit plus importants dans le même boîtier. Les produits de milieu de gamme (50-100 m) ciblent les stations de surpression et les petits parcs industriels, tandis que les extrémités humides centrifuges inférieures à 50 m dominent les forages résidentiels privés où le faible coût d'achat prévaut sur la longévité.

Par utilisateur final : les services publics commencent à réduire l'écart avec le secteur pétrolier

Le pétrole et le gaz représentaient 75,78 % de la demande en 2025, mais les services publics d'eau et d'assainissement affichent un CAGR de 11,05 % à mesure que les subventions fédérales affluent vers le renouvellement des canalisations et les projets de lutte contre les inondations. Les municipalités déploient de plus en plus des systèmes de surveillance en ligne des vibrations et de l'isolation qui alertent les équipes avant que les défaillances des joints ne libèrent des effluents. Les secteurs minier et de la construction représentent des revenus de niche stables où l'assèchement reste indispensable lors des excavations.

Grâce aux kits de pompes solaires qui approchent désormais de la parité réseau dans de nombreuses géographies ensoleillées, l'irrigation agricole est le deuxième cas d'utilisation en croissance la plus rapide. Les agriculteurs se tournent vers des configurations de forage plus profondes à mesure que les nappes phréatiques baissent, soutenant la demande après-vente en bols, arbres et rondelles de butée. Par ailleurs, les stations de lutte contre les inondations achètent de très grandes pompes submersibles à hélice à flux axial, une famille de produits spécialisés que seule une poignée de fabricants d'équipements d'origine mondiaux produit actuellement.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 39,62 % des revenus de 2025 et affiche un CAGR de 11,44 % jusqu'en 2031. L'impulsion de la Chine en faveur de la modernisation de l'approvisionnement en eau rural et l'électrification de l'irrigation subventionnée en Inde se combinent avec l'expansion du métro de Jakarta pour maintenir des volumes d'appels d'offres élevés. Des fournisseurs régionaux tels que Shakti Pumps et Kirloskar Brothers tirent parti de capacités de fonderie compétitives et de réseaux de garantie locaux, tandis que les multinationales s'approvisionnent en électronique de contrôle auprès de fabricants sous contrat régionaux pour réduire les délais de livraison.

L'Amérique du Nord reste un centre de volumes pour les trains ESP haute puissance utilisés dans les bassins de pétrole de roche-mère, bien qu'une pénurie de techniciens certifiés en épissure de câbles et d'équipes de remontée tempère le rythme d'installation. Les dotations substantielles en infrastructures d'eau dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi orientent les cahiers des charges des appels d'offres municipaux vers des indices d'efficacité premium et des passerelles de maintenance prédictive. Les districts miniers isolés du Canada adoptent des microréseaux hybrides solaire-diesel où des pompes submersibles à vitesse variable lissent les profils de charge des stations.

L'Europe privilégie la résilience climatique et applique des étiquettes strictes d'efficacité énergétique aux marchés publics. Le programme de lutte contre les inondations du Royaume-Uni doté de 2,65 milliards GBP ajoute un pipeline de projets important pour les stations de gestion des eaux pluviales à haute capacité. L'Allemagne, la France et la région du Benelux déploient des pompes de forage à vitesse variable dans les réseaux de chaleur de quartier et les boucles de pompes à chaleur géothermiques, un créneau de marché qui valorise les alliages inoxydables résistants à la corrosion. L'accent mis par la Scandinavie sur la circularité favorise les contrats de remise en état plutôt que les remplacements complets, privilégiant les conceptions de pompes modulaires.

Le Moyen-Orient investit dans le dessalement de l'eau de mer, où les pompes turbines submersibles résistent à l'abrasion de la saumure ; une usine de 508 millions EUR à Taïwan a sécurisé des commandes d'équipements SUEZ comprenant des extrémités humides résistantes à la corrosion. Les gouvernements africains développent l'irrigation solaire pour réduire les importations de diesel, tandis que les champs pré-sel d'Amérique du Sud attribuent des systèmes de compression sous-marine qui s'appuient sur des modules ESP à grande portée, résistants à l'exposition chimique aux fluides riches en CO₂.

Paysage réglementaire

La conformité en matière d'efficacité énergétique constitue un critère d'achat clé pour les pompes submersibles sur les principaux marchés. Dans l'Union européenne, le règlement (UE) n° 547/2012 de la Commission applique les exigences d'écoconception aux pompes à eau selon l'indice minimal d'efficacité (MEI), et les configurations de pompes multicellulaires submersibles sont couvertes par des catégories de pompes définies et des conditions d'essai spécifiques. Aux États-Unis, le Department of Energy réglemente les normes de conservation de l'énergie pour les équipements commerciaux et industriels au titre du 10 CFR Part 431, y compris les dispositions relatives aux pompes prévues au 10 CFR 431.465, avec des normes distinctes pour les pompes de circulation dont l'entrée en vigueur est prévue à partir du 22 mai 2028. Ce calendrier impose aux fabricants d'équipement d'origine et aux distributeurs d'aligner les essais de produits et la documentation avant l'échéance.

Les normes spécifiques à chaque application façonnent également la conception, les essais et la qualification des produits selon les utilisateurs finaux. Pour les pompes électriques submersibles (ESP) utilisées dans le pétrole et le gaz, la norme ISO 15551:2023 définit les exigences applicables aux systèmes de pompes électriques submersibles déployés par tubage, favorisant des pratiques de vérification de conception et de fabrication plus normalisées pour les applications pétrolières. En Inde, la norme IS 8034:2018 (réaffirmée en 2022) fixe les exigences techniques pour les ensembles de pompes submersibles utilisés dans les forages destinés à l'approvisionnement en eau et à l'agriculture, tandis que la conformité des essais dans le secteur s'appuie généralement sur les normes de l'Hydraulic Institute, telles que l'ANSI/HI 11.6 pour les essais de réception des pompes submersibles rotodynamiques.

Paysage concurrentiel

La concurrence est modérée car les cinq plus grands fournisseurs combinent de larges portefeuilles technologiques avec des revenus de services sur base installée, mais les fabricants régionaux défendent avec succès leurs parts dans les segments agricoles et de services aux bâtiments à prix plus bas. Baker Hughes, SLB et Grundfos mènent en intensité de R&D, en injectant des capitaux vers les jumeaux numériques, la télémétrie par fibre optique et la recherche sur les matériaux composites. L'acquisition par Grundfos de l'unité commerciale européenne de Culligan renforce l'intégration verticale dans les ensembles de traitement d'eau livrés avec des pompes submersibles programmées en usine [4]Grundfos, "Acquisition of Culligan C&I Business," grundfos.com.

Les champions régionaux tels que Kirloskar Brothers et CRI Pumps remportent des appels d'offres gouvernementaux en proposant des audits énergétiques et des flottes de service terrain sur site. L'expansion de Shakti Pumps dans les contrôleurs compatibles solaires illustre la manière dont des entreprises agiles comblent les lacunes de produits que les géants mondiaux adressent plus lentement. Les nouveaux entrants sur des espaces vierges développent des plateformes d'analyse qui superposent l'apprentissage automatique aux données de vibrations et d'isolation, en vendant des services par abonnement qui améliorent le temps moyen entre les défaillances.

Les alliances stratégiques s'articulent autour de l'électrification et de la réduction des émissions. Le lancement par Baker Hughes d'unités de cimentation entièrement électriques et de vannes de contrôle d'intervalle illustre le mouvement vers des écosystèmes d'électrification intégrés surface-subsurface. L'acquisition prévue de ChampionX par SLB ajoute des produits chimiques de spécialité qui prolongent la durée de vie des ESP en atténuant les dépôts et la corrosion. Les schémas d'allocation de capital indiquent un investissement soutenu dans l'automatisation des diagnostics et la précertification des composants pour la compatibilité avec l'hydrogène et l'ammoniac.

Leaders du secteur des pompes submersibles

Grundfos Holding A/S

Xylem Inc.

Sulzer AG

Flowserve Corporation

Baker Hughes Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à niveau motivées par la conformité et les rénovations visant l'efficacité des systèmes créent des espaces de croissance au-delà des ventes de pompes neuves, en particulier lorsque les appels d'offres et les spécifications des exploitants privilégient la réduction de la consommation d'énergie sur le cycle de vie. Dans le cadre des exigences d'écoconception de l'UE prévues par le règlement (UE) 547/2012 (cadre MEI) et de la réglementation d'efficacité du DOE américain pour les équipements liés aux pompes en vertu du 10 CFR Part 431, les acheteurs accordent davantage de valeur aux systèmes hydrauliques à haute efficacité associés à des variateurs de fréquence et à des systèmes de commande. Cette évolution favorise les opportunités dans les rénovations avec variateurs de fréquence, la surveillance connectée et les solutions packagées qui documentent la performance au niveau du système plutôt qu'au seul niveau de la pompe.

L'expansion de l'empreinte manufacturière et de service régionale devient également un levier concret pour capter la demande des projets municipaux, industriels et de traitement des eaux usées, tout en réduisant les délais et en atténuant les contraintes de contenu local. En 2026, Kirloskar Brothers a inauguré un nouveau bâtiment d'usine sur son site de fabrication de Kaniyur au Tamil Nadu, et NETZSCH a ouvert une nouvelle installation de production de pompes à Goa, renforçant la position de l'Inde comme pôle de construction et de service pour les pompes industrielles et les assemblages connexes. Du côté des services, la pénurie de main-d'œuvre qualifiée pour les interventions en fond de puits sur les déploiements d'ESP à forte puissance accroît l'attractivité des offres qui réduisent le temps d'installation, simplifient la récupération et utilisent le diagnostic à distance, ce qui profite aux fournisseurs regroupant pompes, skids d'alimentation, commandes et capacités de service sur site.

Développements récents du secteur

- Juin 2026 : Grundfos a tenu une cérémonie de pose de première pierre pour une installation de production de 143 000 pieds carrés et a ouvert son centre de formation Academy Americas à Brookshire, au Texas. L'ajout de capacité et de formation renforce la préparation locale en matière d'approvisionnement et de service pour les applications d'eau et d'eaux usées, où la disponibilité opérationnelle et le support rapide sur le terrain influencent les décisions d'attribution.

- Mai 2026 : Grundfos a acquis Yeomans Chicago Corporation afin d'élargir son offre nord-américaine de pompes pour eaux usées et effluents. Cette opération renforce la profondeur de gamme dans les niches de la gestion des solides et des eaux usées, améliorant la capacité à proposer des offres clé en main associées à des commandes et des services.

- Octobre 2024 : Frontier-Kemper Constructors a obtenu un contrat de 1,1 milliard USD pour le tunnel de raccordement Kensico-Eastview de New York, qui prévoit des pompes d'exhaure à haute capacité pour le soutien continu de l'excavation. Des programmes de tunnelage civil de grande envergure comme celui-ci stimulent la demande de flottes de pompes d'exhaure submersibles robustes et incitent les fabricants d'équipement d'origine à privilégier la résistance à l'abrasion, la fiabilité et la simplicité d'entretien.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les pompes submersibles vendues pour déplacer de l'eau ou d'autres fluides pendant que la pompe fonctionne sous le niveau du liquide, dans les applications industrielles, municipales, agricoles et énergétiques, et dans toutes les grandes régions.

Exclusions de périmètre : nous excluons les services en aval qui ne font pas partie de la vente de la pompe (comme les travaux de maintenance courante), sauf lorsqu'ils sont regroupés et facturés dans le cadre de l'achat du système de pompage.

Aperçu de la segmentation

- Par type de pompe

- Pompes submersibles pour forage

- Pompes submersibles à puits ouvert

- Pompes submersibles anti-colmatage/eaux usées

- Pompes submersibles électriques (ESP) pour puits profonds

- Pompes turbines submersibles

- Par type d'entraînement

- Électrique

- Hydraulique

- Solaire

- Par plage de hauteur manométrique

- Inférieure à 50 m

- De 50 à 100 m

- Supérieure à 100 m

- Par utilisateur final

- Services publics d'eau et d'assainissement

- Pétrole et gaz (relevage artificiel)

- Assèchement dans les secteurs minier et de la construction

- Agriculture et irrigation

- Lutte municipale contre les inondations

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire la première vision de la demande et établir les hypothèses initiales de prix et d'adoption par usage final. Pour la première vision de la demande, nous nous sommes appuyés sur des indicateurs publics d'infrastructure et industriels, tels que les publications d'investissement dans l'eau et les eaux usées, les statistiques sur les eaux souterraines et l'irrigation, ainsi que les signaux d'activité minière et de construction.

Afin de garder les données vérifiables, nous avons référencé des sources non payantes telles que les indicateurs de la Banque mondiale sur l'eau et l'assainissement, les statistiques industrielles des Nations unies, les tableaux de perspectives énergétiques de l'International Energy Agency, les publications de données sur l'eau de l'USGS, et les ensembles de données sur l'irrigation et l'agriculture de la FAO, complétés par les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture crédible de la presse spécialisée. Dans quelques cas, des abonnements à des bases de données payantes ont été utilisés uniquement comme contre-vérifications pour les données financières des entreprises, les chronologies d'actualités et l'activité de dépôt de brevets liée aux évolutions de conception des pompes et aux allégations d'efficacité. Cette liste est illustrative, et nous avons également utilisé d'autres sources publiques lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont la demande se forme réellement dans les principaux cas d'usage tels que l'eau et les eaux usées, le levage pétrolier et gazier, l'exhaure minière et l'agriculture, car les ventes déclarées peuvent varier selon le calendrier des projets. Nous nous sommes entretenus avec des fabricants de pompes, des distributeurs, des parties prenantes EPC et de projets, ainsi que de grands utilisateurs finaux, couvrant l'APAC, l'EMEA et les Amériques, afin de ne pas moyenner trop tôt les différences régionales de prix et de spécifications.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Direction générale (CXO) : 12 % | APAC : 47 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Petits acteurs : 15 % | Managers : 51 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Notre dimensionnement débute par une approche descendante où les bassins de demande régionaux sont reconstitués à partir de l'activité par usage final, puis traduits en dépenses de pompes selon une logique de pénétration et de remplacement. Par exemple, les dépenses d'investissement dans l'eau et les eaux usées, les mises en chantier de logements neufs et de constructions commerciales, la croissance des surfaces irriguées et l'intensité des projets miniers ont été traitées comme des signaux avancés déterminant la demande unitaire, puis ajustées en fonction des cycles de remplacement dans les applications à parc installé important.

Une fois cette structure établie, nous avons effectué des vérifications ascendantes sélectives pour confirmer le caractère réaliste des totaux, en utilisant des échantillons de chiffres d'affaires de fournisseurs, des retours de canaux sur les volumes unitaires, et une approximation simple prix de vente moyen multiplié par volume, par plage de hauteur et type d'entraînement. Les variables les plus déterminantes dans le modèle comprenaient la répartition typique par bande de hauteur (moins de 50 m, 50-100 m, et plus de 100 m), la répartition entre entraînements électriques et hydrauliques, la taille des commandes par utilisateur final (services publics contre industriels), et les écarts de prix régionaux liés aux exigences douanières et de conformité. Les prévisions ont été réalisées principalement par analyse de scénarios appuyée par un lissage de tendance à court terme, car les commandes liées aux projets peuvent créer des pics qu'une simple courbe linéaire ne capte pas, et les pondérations finales des scénarios ont été ajustées selon le consensus d'experts issu des entretiens. Lorsqu'une vérification ascendante présentait des lacunes, nous avons utilisé une extrapolation prudente fondée sur des régions adjacentes ou des schémas d'usage final similaires, puis revalidé ces hypothèses lors d'entretiens de suivi.

Validation des données et cycle de mise à jour

La validation est assurée par triangulation sur trois niveaux, les indicateurs de demande, les vérifications de la réalité côté offre, et les contrôles de cohérence des prix, afin qu'un flux de données bruité n'oriente pas seul le résultat. Lorsque les résultats divergent de signaux indépendants tels que l'activité de construction, les tendances de dépenses municipales ou les schémas de développement des champs énergétiques, nous réexaminons les hypothèses et recontactons les répondants si l'écart est significatif.

Avant validation finale, le modèle et les principaux moteurs font l'objet de revues d'analystes en plusieurs étapes, où les anomalies sont remises en question puis corrigées avec un raisonnement documenté. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient la demande ou les prix, tels que des changements de politique, de grands programmes d'infrastructure ou des mouvements de change importants. Juste avant la livraison, nous effectuons une dernière revue afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Estimation de Mordor Intelligence du marché mondial des pompes submersibles comparée à d'autres estimations publiées

Les tailles de marché publiées pour les pompes submersibles peuvent diverger même lorsqu'elles semblent mesurer la même chose, car le périmètre et l'année de référence ne sont pas toujours alignés. L'écart provient généralement de ce qui est comptabilisé comme une vente de pompe submersible, de la manière dont les usages finaux sont regroupés, et du fait que la taille s'appuie sur un modèle de demande ou sur une consolidation des fournisseurs.

En suivant les répartitions par plage de hauteur, en vérifiant les signaux de demande par usage final (comme les dépenses en eau et eaux usées et l'activité minière), et en actualisant les hypothèses de calendrier de change, Mordor Intelligence maintient la valeur du marché 2026 rattachée à un bassin de demande clair et évite de mélanger des bases d'années antérieures dans le même chiffre global. Certaines sources publient également une base de 2024 et projettent ensuite avec une croissance plus lissée, ce qui peut augmenter ou diminuer la comparaison selon la manière dont la demande de remplacement et les évolutions du prix de vente moyen sont traitées au cours des années intermédiaires.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,21 milliards USD (2026) | |

| Éditeur spécialisé A | 18,83 milliards USD (2024) | Utilise un cadrage sur l'année de référence 2024 et une fenêtre de prévision différente, ce qui peut intégrer des conditions de prix et de demande d'un cycle antérieur, et peut ne pas réconcilier la demande de remplacement en milieu de période avec les mêmes vérifications d'activité par usage final. |

| Portail de recherche sectorielle B | 18,95 milliards USD (2024) | Se concentre sur une estimation ponctuelle pour 2024 et mélange les références d'année de base entre les sections, ce qui peut modifier le chiffre global si la progression du prix de vente moyen et le calendrier des commandes d'infrastructure et minières ne sont pas normalisés sur une seule année de référence. |

Globalement, l'écart s'explique principalement par le choix de l'année de référence et la manière dont la demande est reconstituée par application avant l'application des prix. Lorsque le périmètre reste cohérent et que l'année de référence est fixe, le dimensionnement devient plus facile à reproduire et à réconcilier avec les indicateurs d'activité réels.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des pompes submersibles ?

Le marché s'établit à 17,21 milliards USD en 2026 et devrait atteindre 28,16 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des pompes submersibles ?

Les services publics d'eau et d'assainissement progressent à un CAGR de 11,05 %, devançant les autres groupes d'utilisateurs finaux.

Pourquoi les systèmes à entraînement électrique sont-ils si dominants ?

Les entraînements électriques détiennent une part de 77,65 % car la fiabilité du réseau, l'intégration des énergies renouvelables et l'électronique à vitesse variable réduisent les coûts d'exploitation par rapport aux alternatives hydrauliques ou diesel.

Comment les dépenses en matière de lutte contre les inondations influenceront-elles la demande ?

Les investissements liés au changement climatique, tels que le programme britannique de 2,65 milliards GBP, nécessitent des pompes à haute capacité, stimulant les commandes de grands modèles à flux axial sur l'horizon de prévision.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec une part de 39,62 % et un CAGR de 11,44 % en raison de l'accélération des projets d'infrastructures urbaines et d'électrification de l'irrigation.

Quels facteurs limitants pourraient freiner l'expansion du marché ?

Les coûts énergétiques élevés sur le cycle de vie pour les faibles élévations et la pénurie de techniciens qualifiés en fond de puits pourraient freiner l'adoption, à moins que les améliorations de l'efficacité et l'automatisation ne comblent l'écart.

Dernière mise à jour de la page le: