Taille et part du marché de l'isolation en fibre de bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

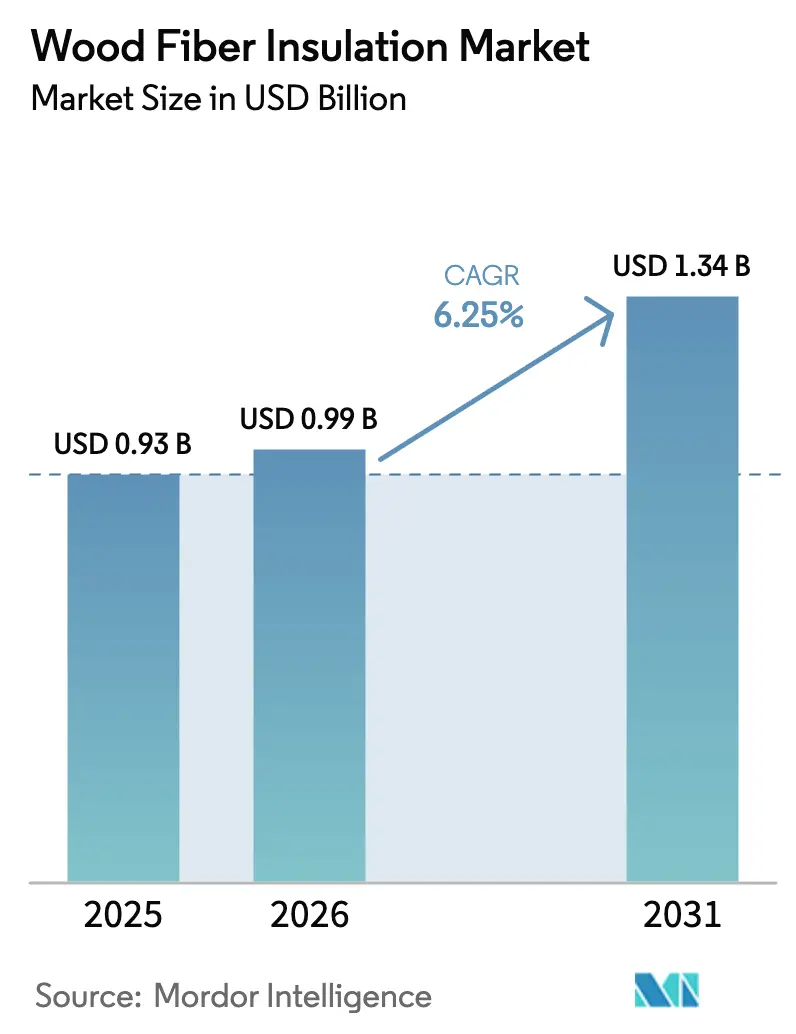

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

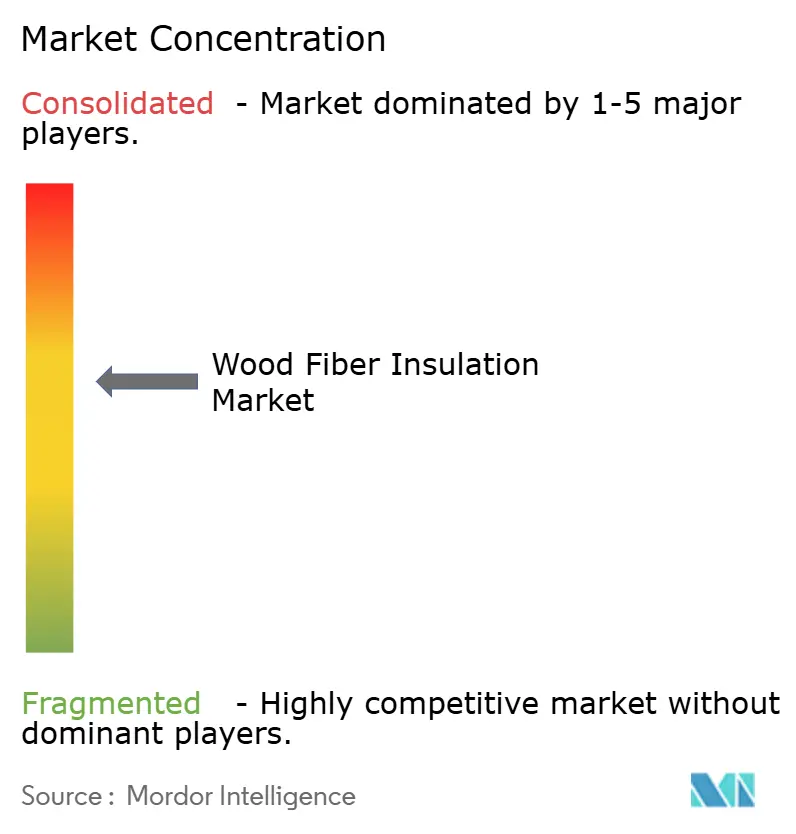

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'isolation en fibre de bois par Mordor Intelligence

La taille du marché de l'isolation en fibre de bois est projetée à 0,93 milliard USD en 2025, 0,99 milliard USD en 2026, et devrait atteindre 1,34 milliard USD d'ici 2031, avec un TCAC de 6,25 % de 2026 à 2031. Les plafonds d'intensité carbone inscrits dans les codes de construction, associés à la comptabilisation obligatoire du carbone sur l'ensemble du cycle de vie dans les marchés publics, soutiennent l'expansion du marché de l'isolation en fibre de bois. Les subventions à la rénovation en Amérique du Nord, notamment l'allocation de 500 millions USD de New York pour les améliorations de l'enveloppe du bâtiment, accélèrent la demande de panneaux ouverts à la vapeur qui atténuent les ponts thermiques. L'Europe continue d'ancrer les volumes grâce à des programmes de formation des installateurs vieux de plusieurs décennies, mais l'Amérique du Nord est désormais la région à la croissance la plus rapide, les incitations des États et des provinces supprimant les obstacles liés aux coûts initiaux. Les engagements de neutralité carbone des entreprises se répercutent dans les cahiers des charges d'aménagement des locataires, stimulant l'adoption commerciale et signalant un changement structurel des acteurs pétrochimiques vers des alternatives biosourcées.

Principaux enseignements du rapport

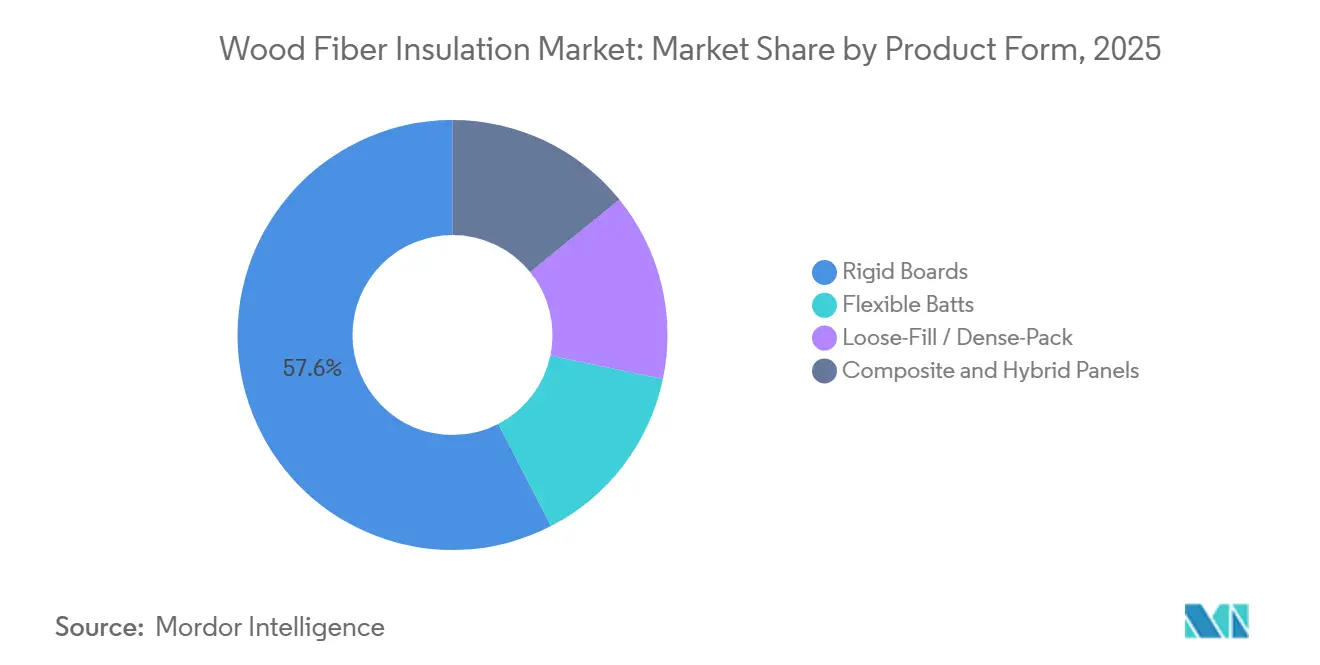

- Par forme de produit, les panneaux rigides ont capté 57,57 % de la part de marché de l'isolation en fibre de bois en 2025, tandis que les produits en vrac et en projection dense progressent à un TCAC de 6,97 % jusqu'en 2031.

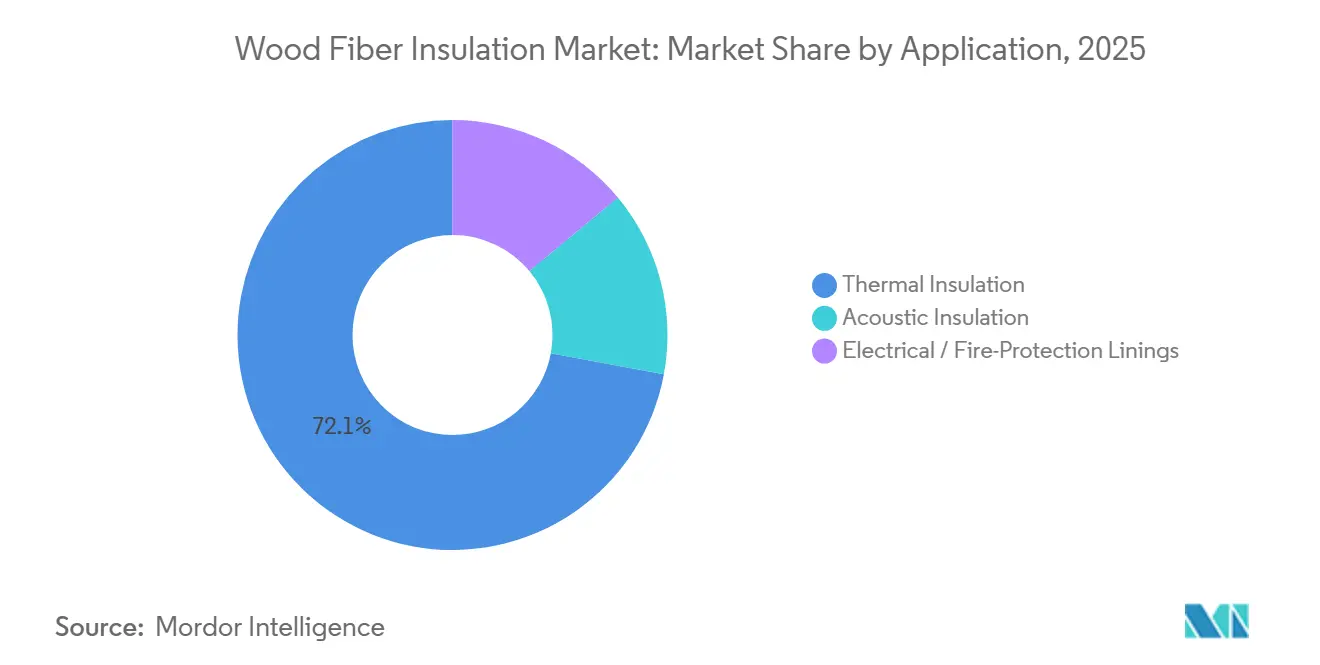

- Par application, l'isolation thermique représentait 72,08 % de la taille du marché de l'isolation en fibre de bois en 2025. Cependant, l'isolation acoustique progresse au TCAC le plus rapide, soit 7,05 %, jusqu'en 2031.

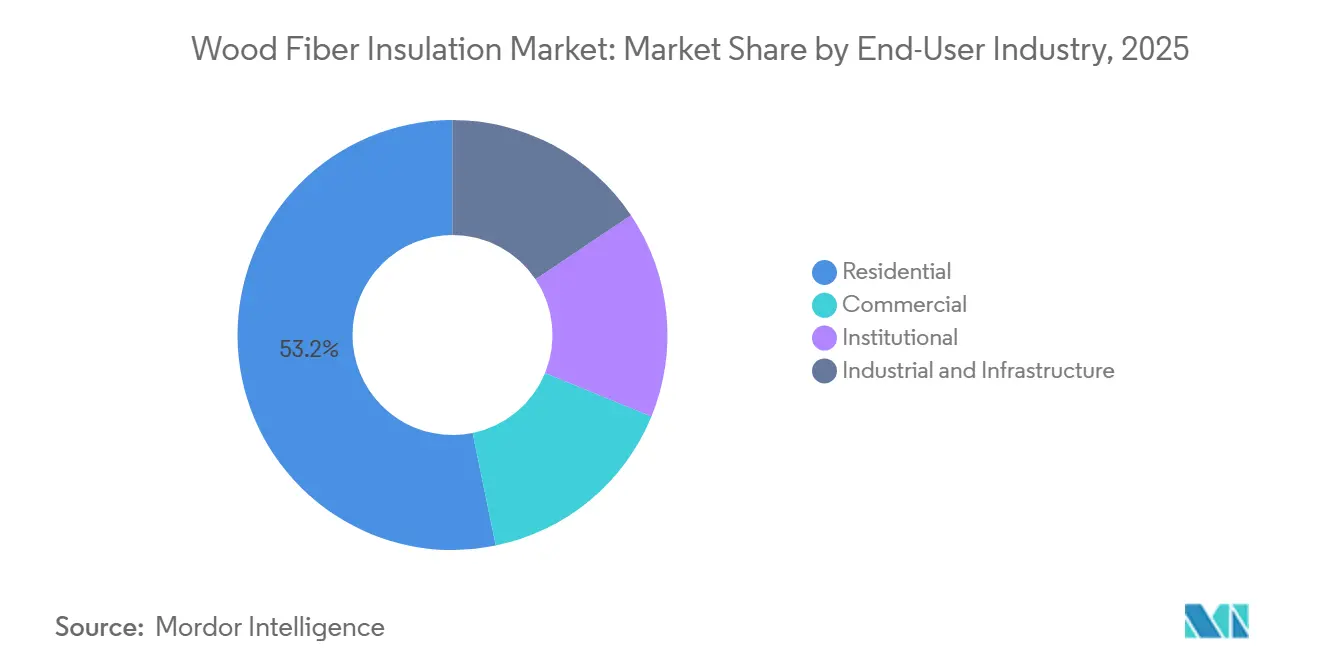

- Par secteur d'utilisation final, les projets résidentiels représentaient 53,22 % de la demande de 2025, tandis que la construction commerciale croît à un TCAC de 6,86 % jusqu'en 2031.

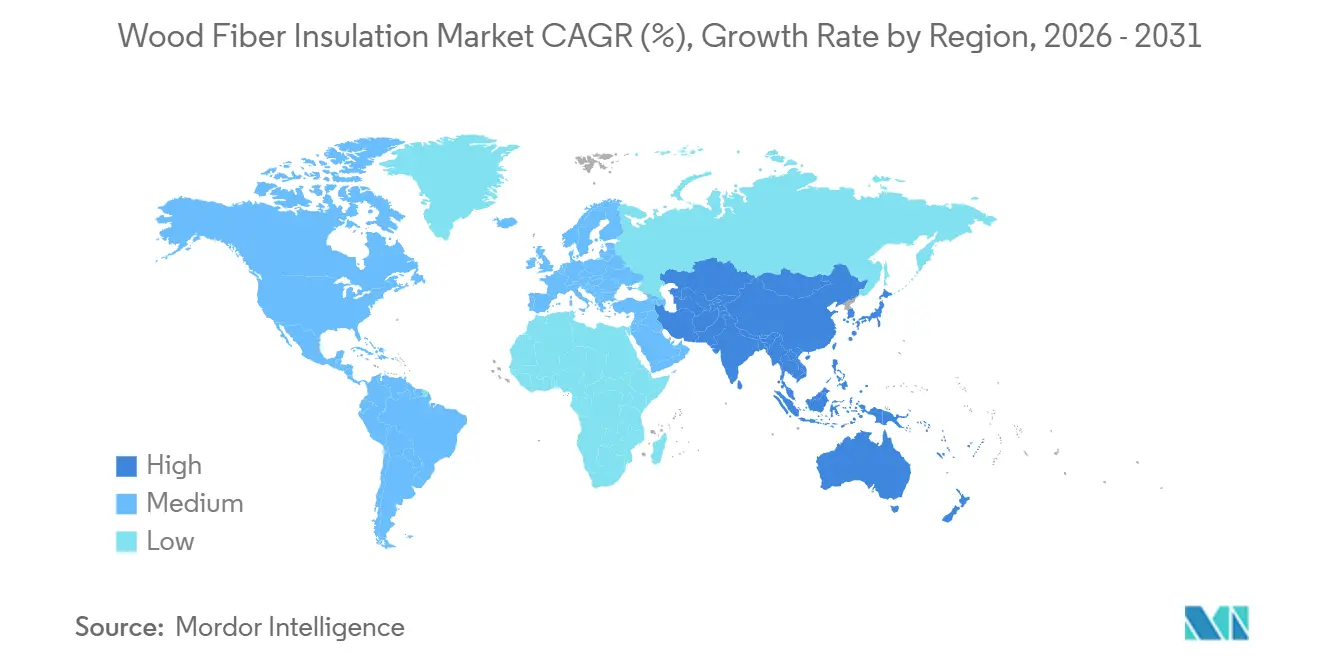

- Par géographie, l'Asie-Pacifique a conservé la plus grande part de revenus, soit 51,19 %, en 2025, enregistrant le TCAC régional le plus rapide à 6,19 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'isolation en fibre de bois

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Codes de construction à énergie nette zéro plus stricts | +1.2% | Amérique du Nord et Europe, adoption précoce dans certaines villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des programmes de rénovation résidentielle en profondeur | +1.5% | Amérique du Nord et Europe, avec des programmes pilotes en Australie et en Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Règles sur le carbone incorporé dans les marchés publics | +1.8% | Mondial, mené par l'Amérique du Nord et l'Europe, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la construction modulaire hors site favorisant les matériaux ouverts à la vapeur | +0.9% | Amérique du Nord et Europe, émergence au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Localisation de la chaîne d'approvisionnement pour la conformité à l'économie circulaire | +0.7% | Europe et Amérique du Nord, avec des clusters régionaux en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Codes de construction à énergie nette zéro plus stricts

Les mises à niveau obligatoires des valeurs R des murs et des plafonds de budget carbone compriment les délais de retour sur investissement pour l'isolation biosourcée. Les amendements 2025 du Titre 24 de la Californie ont relevé les valeurs R des murs de 15 %, disqualifiant la fibre de verre en couche unique dans les zones climatiques 3 à 16 et orientant les architectes vers des panneaux extérieurs continus en fibre de bois satisfaisant aux exigences d'ouverture à la vapeur[1]Commission californienne de l'énergie, « Normes d'efficacité énergétique des bâtiments Titre 24 2025 », energy.ca.gov. La réglementation technique norvégienne des bâtiments 2025 a plafonné les émissions opérationnelles et incorporées à 8 kg d'équivalent CO₂ par m² par an, ajoutant des budgets carbone explicites aux examens de permis. Les normes irlandaises et allemandes de zéro émission nette intègrent également des modules de carbone sur l'ensemble du cycle de vie dans les logiciels de conformité, rendant le carbone biogénique de la fibre de bois visible dès les premières phases de conception. À mesure que les agents de permis et les consultants en modélisation énergétique s'alignent sur les plafonds carbone, la fibre de bois passe d'un choix écologique de niche à une voie de conformité courante, notamment dans les enveloppes de climat tempéré et froid. L'influence de ce moteur devrait s'intensifier une fois que les États américains au-delà de la Californie et de New York harmoniseront leurs codes avec le futur appendice carbone CH-36 de l'ASHRAE.

Essor des programmes de rénovation résidentielle en profondeur

Les financements publics ont atteint des niveaux records, libérant une demande latente pour des matériaux de remplissage de cavités qui combinent isolation et étanchéité à l'air en une seule étape. Le mandat de mise aux normes météorologiques EmPower+ de New York fixe la performance au test de porte soufflante à 0,25 cfm50 par pied carré, un seuil que la fibre de bois en projection dense satisfait sans liants à base de formaldéhyde. Le prêt Maisons plus vertes du Canada a relevé son plafond à 40 000 CAD (29 600 USD) en 2025, et le volume de demandes a dépassé les prévisions de 40 % après que les propriétaires ont associé des pompes à chaleur à une réisolation des combles. La subvention BEG allemande couvre désormais 45 % des coûts des matériaux pour les rénovations Maison à efficacité énergétique 55, un objectif que la fibre de bois ouverte à la vapeur aide à atteindre en prévenant la condensation interstitielle. Les jalons de financement ont contraint les entrepreneurs à investir dans des tests de porte soufflante et la thermographie, créant une boucle de rétroaction où les performances d'étanchéité à l'air vérifiées consolident les futures spécifications en fibre de bois. L'essor de la rénovation est donc à la fois un catalyseur de volume et un accélérateur du développement des compétences.

Règles sur le carbone incorporé dans les marchés publics

Les agences fédérales et étatiques transforment l'intensité carbone en critère éliminatoire d'appel d'offres plutôt qu'en critère de départage. Les orientations Achats propres de l'Agence américaine de protection de l'environnement privilégient les matériaux dotés de déclarations environnementales de produit du berceau à la porte, et l'empreinte carbone négative de la fibre de bois — de moins 1,2 à moins 1,8 kg CO₂-e/kg — la classe devant la laine minérale et le polystyrène extrudé[2]Agence américaine de protection de l'environnement, « Orientations fédérales Achats propres 2024 », epa.gov. La loi californienne Achats propres 2025 couvre désormais les ensembles d'isolation dans les projets dépassant 1 million USD, et les premières données montrent une hausse de 60 % d'une année sur l'autre des spécifications en fibre de bois dans les rénovations de résidences universitaires d'État. Le décret exécutif 22 de New York exige une évaluation du carbone sur l'ensemble du cycle de vie pour les bâtiments financés par l'État, normalisant l'utilisation de matériaux biogéniques lors de l'évaluation des appels d'offres. À mesure que les normes ISO 14067 et EN 15804 deviennent des gardiens de facto, les fabricants dépourvus de déclarations environnementales de produit accréditées risquent d'être exclus des projets institutionnels, renforçant les avantages du premier entrant pour les producteurs de fibre de bois établis.

Croissance de la construction modulaire hors site favorisant les matériaux ouverts à la vapeur

Les usines modulaires valorisent les matériaux pouvant sécher des deux côtés sans membranes supplémentaires, et les panneaux en fibre de bois répondent à ce cahier des charges. La construction modulaire a capté 6 % des mises en chantier résidentielles américaines en 2025, et les principales usines ont signalé 40 % moins de rappels liés aux moisissures lors du passage de la mousse projetée à cellules fermées au bardage en fibre de bois. L'appendice AW du Code résidentiel international 2025 a légalisé les assemblages ouverts à la vapeur dans les zones climatiques 4 à 8, validant directement les couches de fibre de bois dans les systèmes panneautés. Le leader japonais de la préfabrication Sekisui House a lancé des projets pilotes intégrant des panneaux d'origine européenne dans des ossatures en acier, en citant les classements feu B-s1, d0 selon la norme EN 13501-1. Les usines équipant leurs lignes CNC pour l'usinage de panneaux en fibre de bois, les contrats matériaux à long terme verrouillent la demande et limitent la volatilité du marché spot. Le canal modulaire est donc à la fois un vecteur de croissance et un mécanisme de stabilisation des séries de production.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence par les prix face à la laine minérale et à la fibre de verre | -0.8% | Mondial, plus aigu dans les segments résidentiels sensibles aux coûts | Court terme (≤ 2 ans) |

| Faible familiarité des installateurs en dehors de l'Europe | -0.6% | Amérique du Nord, Asie-Pacifique et marchés émergents | Moyen terme (2-4 ans) |

| Coût logistique élevé dû à la faible densité apparente | -0.4% | Marchés à longue distance en Asie-Pacifique, au Moyen-Orient et dans les régions éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence par les prix face à la laine minérale et à la fibre de verre

Le coût livré reste 10 à 20 % plus élevé que celui de la laine minérale de base sur les marchés du logement américains et d'Asie-Pacifique, où les primes liées au carbone incorporé ne se sont pas encore traduites en spécifications obligatoires. Les rouleaux de fibre de verre se vendaient à 0,45 USD par pied-planche de valeur R en 2025 dans les grandes surfaces de bricolage, contre 0,55 USD pour les panneaux rigides en fibre de bois. La laine minérale conserve sa part dans les assemblages résistants au feu car sa classification non combustible ASTM E136 élimine les revêtements supplémentaires, tandis que les panneaux en fibre de bois nécessitent parfois des constructions hybrides pour atteindre le même classement. Bien que les synergies de main-d'œuvre dans la rénovation en profondeur comblent une partie de l'écart, les structures de remboursement dans de nombreuses juridictions plafonnent les remboursements aux prix des matériaux de base, laissant les propriétaires financer eux-mêmes la prime. Tant que les cadres de subvention ne récompensent pas directement les matériaux à faible teneur en carbone, la tension sur les prix limitera la pénétration dans les projets à budget contraint.

Faible familiarité des installateurs en dehors de l'Europe

Une enquête de 2025 a montré que seulement 18 % des entrepreneurs en isolation américains avaient une expérience pratique de la fibre de bois, contre 94 % pour la fibre de verre. Les programmes de certification sont rares — moins de 50 installateurs au Canada en 2025 — de sorte que les distributeurs hésitent à stocker des produits avec une capacité de main-d'œuvre limitée. Les fabricants européens financent des unités de formation mobiles, mais les délais de montée en puissance s'étendent jusqu'en 2027, risquant de manquer des fenêtres d'opportunité à mesure que les subventions à la rénovation arrivent à expiration. La courbe d'apprentissage comprend également des schémas de fixation inhabituels et des sections de mur plus épaisses, des éléments qui ralentissent la productivité sur chantier jusqu'à ce que les équipes acquièrent de l'expérience. Les lacunes de connaissances freinent donc les volumes, en particulier dans les régions où les retards de rénovation dépassent déjà les bassins de main-d'œuvre qualifiée disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les panneaux rigides ancrent la part de marché, le vrac progresse dans la rénovation

Les panneaux rigides représentaient 57,57 % du chiffre d'affaires 2025, soulignant leur adéquation avec les assemblages à écran de pluie et à isolation continue nécessitant une stabilité dimensionnelle. Les usines de préfabrication valorisent les panneaux qui font également office de bardage structurel, réduisant les références et les étapes d'installation. Les rouleaux flexibles restent une niche là où les cavités entre montants varient, mais la laine minérale domine toujours ce canal, maintenant une adoption modeste des rouleaux. Les produits en vrac et en projection dense progressent cependant à un TCAC de 6,97 % car les entrepreneurs en rénovation soufflent le matériau dans des baies irrégulières sans risque de tassement, un avantage de durabilité vérifié dans des études de terrain canadiennes. Les panneaux composites associant des parements en fibre de bois à des âmes en laine minérale ou en PIR constituent la gamme évoluant le plus rapidement, permettant des classements feu EN 13501-2 sans pulvérisations intumescentes. À mesure que le partenariat en coentreprise de Kingspan avec Gutex sur les panneaux sous vide de 2025 arrive à maturité, les solutions hybrides éroderont la part des panneaux rigides dans les rénovations de maisons passives, bien que les panneaux monomatériaux resteront dominants dans les constructions résidentielles au minimum réglementaire.

Les lignes de fabrication par voie humide de deuxième génération réduisent l'énergie incorporée de 18 % par rapport aux systèmes existants, permettant des baisses de prix qui consolident la position des panneaux rigides sur le marché. Parallèlement, les producteurs de produits en vrac investissent dans des moulins de conditionnement des fibres qui augmentent la densité apparente de 12 %, réduisant les coûts de fret et lissant la couverture par soufflage. Le paysage des formes de produits se bifurque donc : les offres composites haute performance ciblent les rénovations commerciales où l'épaisseur de mur est un enjeu, tandis que les panneaux rigides rationalisés défendent le volume résidentiel de base. Dans les deux canaux, les outils de modélisation numérique incluent désormais des modules hygrothermiques qui mettent en évidence l'avantage tampon de la fibre de bois, incitant les architectes à spécifier des couches ouvertes à la vapeur dès les premières phases de conception schématique.

Par application : le thermique domine, l'acoustique progresse dans le multifamilial

L'isolation thermique représentait 72,08 % de la valeur 2025 car les codes de construction imposent universellement des valeurs R minimales, et les panneaux en fibre de bois s'adaptent aux applications extérieures continues sans barrières résistantes aux intempéries séparées. L'usage acoustique progresse à un TCAC de 7,05 % à mesure que les bâtiments urbains à usage mixte visent des seuils de 50 dB pour les murs mitoyens et de 60 IIC pour les planchers-plafonds. Les tests en laboratoire enregistrent un indice d'affaiblissement acoustique pondéré de 52 dB pour des rouleaux en fibre de bois de 100 mm, surpassant les mousses à cellules fermées qui culminent dans les hautes fréquences mais sont en retrait dans l'atténuation des fréquences moyennes. Les promoteurs spécifient désormais la fibre de bois dans les aménagements de bureaux où l'acoustique en open space influence les indicateurs de satisfaction des locataires. Les revêtements électriques et de protection incendie restent modestes mais stratégiques, les panneaux traités au polyphosphate d'ammonium maintenant leur intégrité pendant 90 minutes à 800 °C, soit trois fois plus longtemps que l'OSB conventionnel. L'adoption dépend de l'harmonisation des protocoles d'essai feu ASTM et EN, un travail en cours pour les projets multinationaux de centres de données.

Sur le front thermique, des logiciels mis à jour tels que PHPP 10 modélisent désormais le transport dynamique de la vapeur, révélant que les panneaux en fibre de bois éliminent les risques de point de rosée dans les zones climatiques 5 à 8 lorsqu'ils sont combinés à des membranes pare-vapeur intelligentes. À mesure que les codes ajoutent des vérifications hygrothermiques aux voies de conformité, la capacité de la fibre de bois à tamponner l'humidité devient un atout quantifiable. Cet avantage technique compense partiellement les primes de prix, maintenant la domination du segment thermique tandis que les niches acoustiques et spécialisées offrent une diversification des marges.

Par secteur d'utilisation final : le résidentiel en tête, le commercial accélère

Le résidentiel représentait 53,22 % du chiffre d'affaires 2025, soutenu par les subventions à la rénovation en profondeur et des codes prescriptifs plus stricts dans la construction individuelle. Les constructeurs de maisons en Californie, à New York et en Colombie-Britannique utilisent désormais des logiciels intégrant le carbone sur l'ensemble du cycle de vie dans les flux de travail Titre 24 et Code par étapes, faisant de la fibre de bois une sélection par défaut dans les lotissements haute performance. La demande commerciale croît à 6,86 % car les propriétaires bailleurs visent les crédits LEED v4.1 et WELL ; les zéro émissions de COV de la fibre de bois et son effet tampon sur l'humidité rapportent des points dans plusieurs catégories. Une étude de la côte Est portant sur des projets LEED a montré que le remplacement de la mousse projetée par de la fibre de bois ajoute quatre points de certification à un coût négligeable, faisant basculer les spécifications par défaut dans les rénovations de classe A.

Les bâtiments institutionnels — écoles, hôpitaux, bureaux gouvernementaux — pivotent à mesure que les responsables des achats adoptent des seuils de carbone incorporé. L'Allemagne exige désormais une comptabilisation du carbone sur le cycle de vie pour les projets publics dépassant 2 millions EUR, et les planificateurs municipaux signalent des coûts de conformité inférieurs lorsqu'ils spécifient de la fibre de bois plutôt que d'acheter des compensations carbone. Les exploitants d'entrepôts frigorifiques testent le matériau dans des entrepôts à forte humidité, tirant parti de ses propriétés hygroscopiques pour limiter la condensation. La croissance rapide de l'adoption commerciale et institutionnelle signale un transfert de pouvoir des gestionnaires d'installations vers les responsables du développement durable qui classent les indicateurs carbone aux côtés du coût et du calendrier, soutenant une croissance supérieure à la tendance par rapport au segment résidentiel encore dominant.

Analyse géographique

L'Asie-Pacifique a conservé la plus grande part de revenus, soit 51,19 % du marché mondial de l'isolation en fibre de bois en 2025, et est également estimée comme la région à la croissance la plus rapide avec un TCAC de 6,19 % de 2026 à 2031. L'adoption de l'isolation en fibre de bois dans la région est encore en développement dans de nombreux marchés en raison de la rareté des formations d'installateurs et des pénalités de coût de fret. La loi japonaise sur les normes de construction 2025 plafonne désormais le carbone incorporé dans les bâtiments publics de plus de 2 000 m², et Sekisui House teste des panneaux d'origine européenne dans des ossatures modulaires en acier. Le Code national de construction australien 2025 a resserré les valeurs R dans les zones alpines, créant une demande de niche en Tasmanie et dans les régions de haute altitude de la Nouvelle-Galles du Sud. Les coûts de fret ajoutent 0,10 à 0,12 USD par pied-planche, limitant la fibre de bois aux projets de construction verte haut de gamme jusqu'à l'émergence d'usines régionales.

L'Europe représentait une part régionale significative en 2025, portée par l'Allemagne, la France et le Royaume-Uni. La norme Future Homes Standard du Royaume-Uni, en vigueur en 2026, exige des réductions de 75 % du carbone opérationnel ; les architectes spécialisés dans les maisons passives utilisent des couches continues de fibre de bois pour éliminer les ponts thermiques. Bien que le taux de pénétration de l'Europe approche 40 % dans les nouvelles constructions alpines et nordiques, les programmes de rénovation soutiennent une croissance modeste même si le potentiel de hausse dans la construction neuve se rétrécit.

En Amérique du Nord, la Californie, l'Oregon et Washington intègrent des tableaux de carbone incorporé dans la conformité aux codes énergétiques, tandis que New York finance des rénovations à haute efficacité énergétique associant des pompes à chaleur à une isolation extérieure continue. La revalorisation du prêt Maisons plus vertes du Canada à 40 000 CAD (29 600 USD) a déclenché des programmes d'achat groupé provinciaux qui ont réduit le prix des panneaux en fibre de bois de 12 à 15 %. La mise à jour NOM-020-ENER du Mexique a fixé des exigences d'enveloppe que la fibre de bois satisfait, faisant naître un cluster de premiers adoptants dans les projets de luxe de Monterrey et Guadalajara.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique sont en retrait, bien que le système de notation Al Sa'fat de Dubaï accorde des crédits bas carbone qui orientent les projets hôteliers haut de gamme vers la fibre de bois.

Paysage concurrentiel

Le marché de l'isolation en fibre de bois est modérément consolidé. Les barrières à l'entrée comprennent des actifs forestiers intégrés, des lignes de défibrage spécialisées et des dossiers d'approbation réglementaire. La chaîne d'approvisionnement verticale de STEICO, des résidus de scierie aux panneaux finis, a protégé les marges lors des pics de prix des résines en 2025. L'expansion de 30 000 m³ de son usine polonaise cible les appels d'offres d'Europe centrale qui exigent désormais une divulgation carbone pour les projets publics dépassant 5 millions EUR.

Les espaces blancs résident dans les stratifiés hybrides associant des âmes résistantes au feu à des parements ouverts à la vapeur. Les dépôts de brevets pour les panneaux composites ont augmenté de 40 % d'une année sur l'autre, centrés sur des conceptions structurelles portantes et résistantes au feu. Les concurrents à base de résidus agricoles (chanvre, paille) testent le marché mais manquent encore de l'acceptation réglementaire et des données de durabilité à long terme accumulées par la fibre de bois au cours de trois décennies de performance sur le terrain en Europe. La dynamique des fusions et acquisitions devrait s'intensifier à mesure que les grands acteurs adjacents de l'isolation préfèrent accorder des licences technologiques plutôt que de s'engager dans des usines en greenfield, consolidant le savoir-faire et accélérant les approbations de produits dans de nouvelles géographies.

Leaders du secteur de l'isolation en fibre de bois

STEICO SE

Gutex Holzfaserplattenwerk H. Henselmann GmbH + Co. KG

TimberHP

Knauf Insulation

Soprema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : STEICO SE a achevé une expansion de 22 millions EUR de son usine de Czarnków, ajoutant 30 000 m³ de capacité de panneaux rigides et installant une ligne de fabrication par voie humide qui réduit la consommation d'énergie de 18 %.

- Mars 2025 : TimberHP a inauguré une deuxième installation à Madison, dans le Maine, avec une capacité annuelle de 40 000 m³, s'approvisionnant à 95 % en fibres provenant de scieries de l'État et se qualifiant pour les crédits fiscaux pour la construction verte du Maine.

Périmètre du rapport mondial sur le marché de l'isolation en fibre de bois

L'isolation en fibre de bois est fabriquée à partir de fibres de bois telles que la sciure, les copeaux de bois ou les copeaux de rabotage. Elle est couramment utilisée pour créer une isolation thermique et une insonorisation dans les murs et les plafonds. Parce qu'elle est fabriquée à partir d'une ressource renouvelable et est biodégradable, l'isolation en fibre de bois est une solution bénéfique pour l'environnement. Elle est également résistante au feu et peut contribuer à réaliser des économies d'énergie. Le marché de l'isolation en fibre de bois est segmenté par forme de produit, application, secteur d'utilisation final et géographie. Par forme de produit, le marché est segmenté en panneaux rigides, rouleaux flexibles, vrac / projection dense, et panneaux composites et hybrides. Le marché est segmenté par application en isolation thermique, isolation acoustique et revêtements électriques / de protection incendie. Le secteur d'utilisation final segmente le marché en résidentiel, commercial, institutionnel, et industriel et infrastructures. Le rapport couvre également la taille du marché et les prévisions pour environ 20 pays. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Panneaux rigides |

| Rouleaux flexibles |

| Vrac / Projection dense |

| Panneaux composites et hybrides |

| Isolation thermique |

| Isolation acoustique |

| Revêtements électriques / de protection incendie |

| Résidentiel |

| Commercial |

| Institutionnel |

| Industriel et infrastructures |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | Panneaux rigides | |

| Rouleaux flexibles | ||

| Vrac / Projection dense | ||

| Panneaux composites et hybrides | ||

| Par application | Isolation thermique | |

| Isolation acoustique | ||

| Revêtements électriques / de protection incendie | ||

| Par secteur d'utilisation final | Résidentiel | |

| Commercial | ||

| Institutionnel | ||

| Industriel et infrastructures | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de l'isolation en fibre de bois et quelle valeur est attendue d'ici 2031 ?

Les dépenses mondiales devraient atteindre 0,99 milliard USD en 2026 et sont projetées à 1,34 milliard USD d'ici 2031, reflétant un TCAC de 6,25 %.

Quelle région géographique connaît la croissance la plus rapide pour les déploiements d'isolation en fibre de bois ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC prévisionnel de 6,19 % pour 2026-2031, portée par le renforcement des codes énergétiques et les programmes d'incitation.

Pourquoi les constructeurs privilégient-ils les panneaux rigides en fibre de bois pour les enveloppes de nouvelles constructions ?

Les panneaux rigides offrent une stabilité dimensionnelle, font également office de bardage structurel et satisfont aux exigences d'ouverture à la vapeur qui simplifient les assemblages à isolation continue.

Quelles mesures politiques accélèrent l'utilisation de l'isolation en fibre de bois dans les projets publics ?

Les règles d'achats propres et les seuils de carbone incorporé font désormais des matériaux à faible teneur en carbone un critère éliminatoire dans les appels d'offres, donnant à la fibre de bois un avantage grâce à son empreinte carbone négative du berceau à la porte.

Comment l'isolation en fibre de bois se compare-t-elle à la laine minérale en termes d'impact carbone et de coût initial ?

La fibre de bois présente une empreinte carbone négative mais coûte encore 10 à 20 % de plus livrée que la laine minérale de base dans les régions dépourvues de subventions basées sur le carbone.

Quelles entreprises détiennent la plus grande capacité de production d'isolation en fibre de bois ?

Les principaux producteurs comprennent STEICO, Gutex, Pavatex (Soprema) et TimberHP, ainsi que Knauf Insulation, les cinq premiers représentant ensemble environ 60 % de la capacité européenne et 35 % de la capacité nord-américaine.

Dernière mise à jour de la page le: