Taille et part de marché des gènes CRISPR et associés à CRISPR (Cas)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.34 Milliards de dollars |

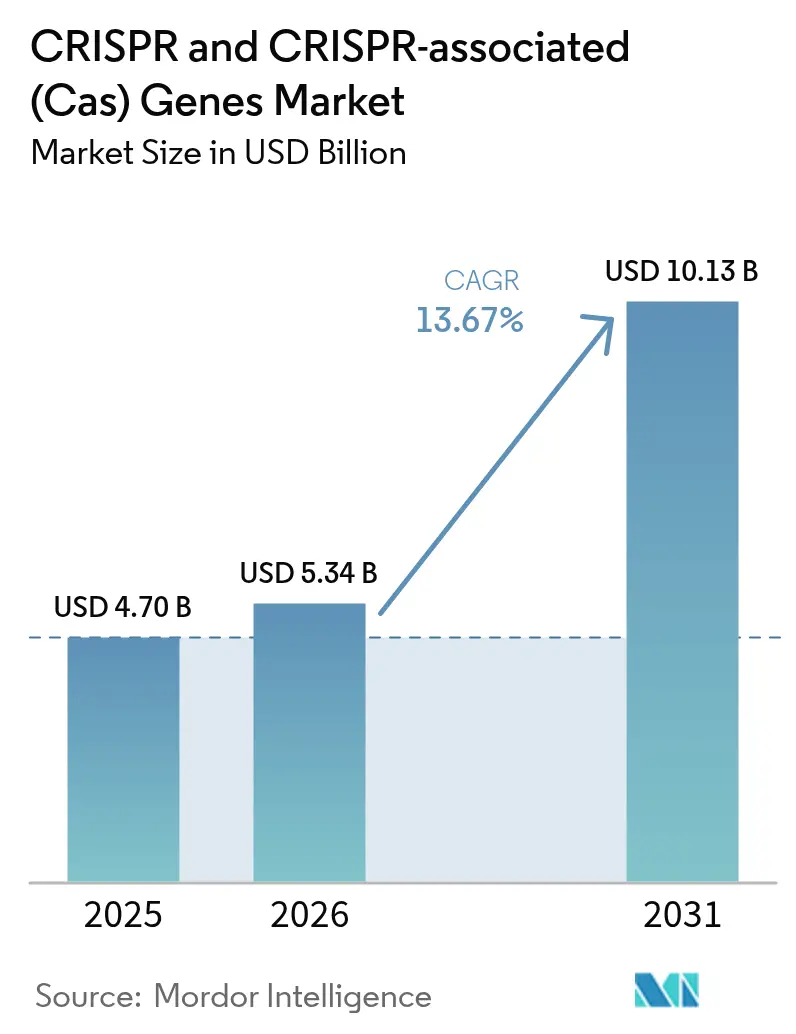

| Taille du Marché (2031) | 10.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gènes CRISPR et associés à CRISPR (Cas) par Mordor Intelligence

La taille du marché des gènes CRISPR et associés à CRISPR (CAS) en 2026 est estimée à 5,34 milliards USD, en progression par rapport à la valeur de 2025 de 4,70 milliards USD, avec des projections pour 2031 indiquant 10,13 milliards USD, croissant à un TCAC de 13,67 % sur la période 2026-2031. La trajectoire de croissance indique que l'édition génique est passée d'un outil de recherche spécialisé à une plateforme thérapeutique et agricole validée. L'adoption s'est accélérée depuis l'approbation historique fin 2023 de Casgevy pour la drépanocytose et la bêta-thalassémie, qui a créé un précédent réglementaire et réduit le risque de la voie clinique pour les programmes de suivi. Les flux d'investissement restent solides, soutenus par 14 désignations d'examen de la FDA accordées aux thérapies CRISPR en 2023, un chiffre inhabituellement élevé pour une seule modalité. Les cas d'utilisation agricole se développent à mesure que les États-Unis et certains régulateurs de la région Asie-Pacifique exemptent les cultures génétiquement éditées qui imitent la sélection conventionnelle, supprimant ainsi des obstacles significatifs en termes de temps et de coûts. Le perfectionnement technologique se poursuit, avec l'édition prime et l'édition de base qui traitent les risques hors cible et la conception de guides assistée par IA qui réduit les cycles de sélection des candidats de plusieurs mois à quelques semaines.

Principaux enseignements du rapport

- Par composant, les produits ont dominé avec une part de revenus de 78,45 % en 2025, tandis que les services progressent à un TCAC de 14,12 % jusqu'en 2031.

- Par application, les utilisations biomédicales ont représenté 81,40 % de la taille du marché des gènes CRISPR et associés à CRISPR (CAS) en 2025 ; l'agriculture devrait se développer à un TCAC de 15,18 % jusqu'en 2031.

- Par technologie, CRISPR-Cas9 détenait 61,85 % de la part de marché des gènes CRISPR et associés à CRISPR (CAS) en 2025, tandis que l'édition prime devrait croître à un TCAC de 15,76 %.

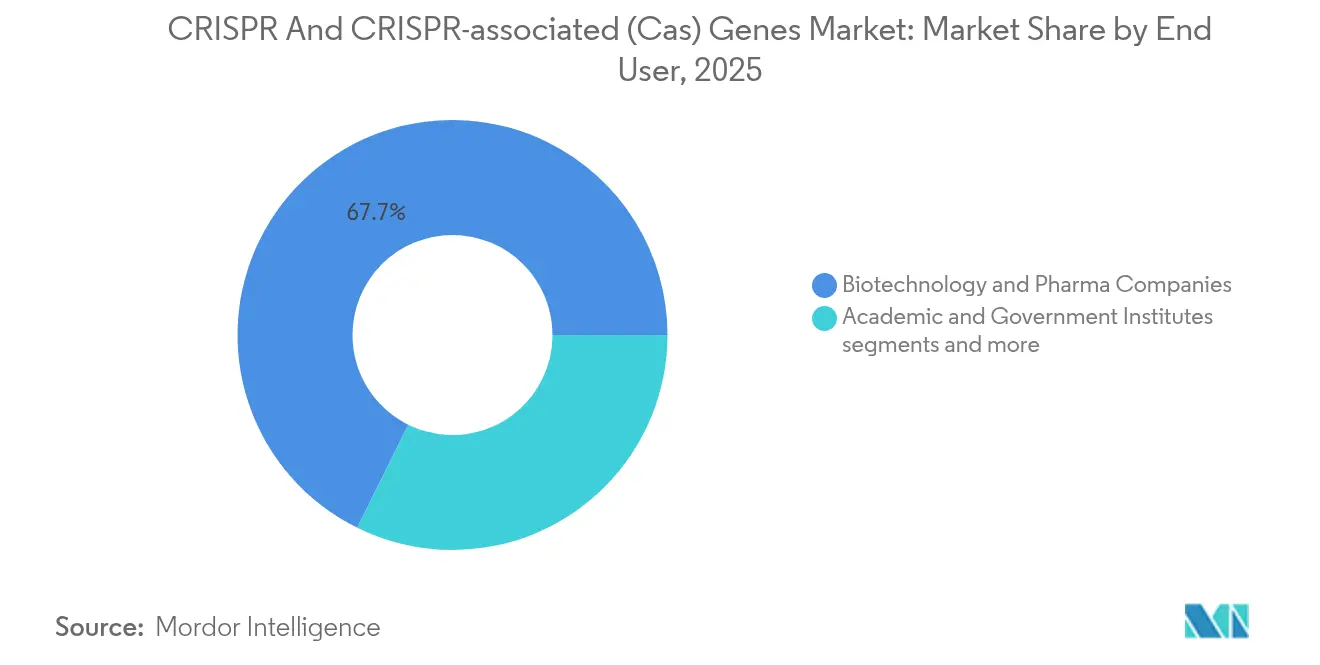

- Par utilisateur final, les entreprises de biotechnologie et pharmaceutiques ont capturé 67,70 % de part en 2025 ; les organisations de recherche et de fabrication sous contrat (CRO/CMO) enregistrent le TCAC le plus rapide à 14,74 %.

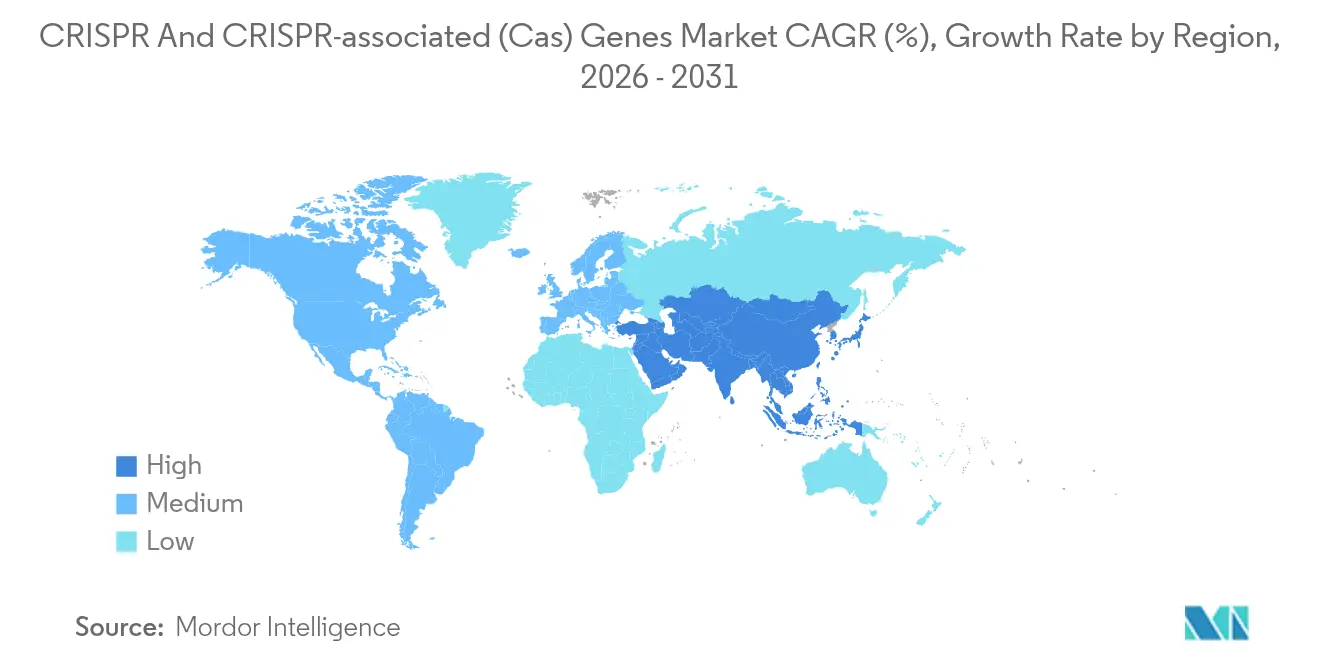

- Par géographie, l'Amérique du Nord a représenté 47,10 % des revenus en 2025 et la région Asie-Pacifique progresse à un TCAC de 15,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des gènes CRISPR et associés à CRISPR (Cas)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations de la FDA pour les thérapies à base de CRISPR | +3.2% | Mondial, avec l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Avancées dans les technologies de livraison (virales et non virales) | +2.8% | Mondial, concentré aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Financement croissant de la R&D et partenariats stratégiques | +2.1% | Mondial, avec accélération en Asie-Pacifique | Court terme (≤ 2 ans) |

| Le CRISPR mitochondrial in vivo ouvre un pipeline pour les maladies rares | +1.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| La conception de sgRNA assistée par IA accélère le délai d'identification du candidat principal | +1.7% | Mondial, avec les pôles technologiques en tête | Moyen terme (2-4 ans) |

| Assouplissement réglementaire pour les cultures génétiquement éditées | +1.6% | Amérique du Nord, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbations de la FDA pour les thérapies à base de CRISPR

L'approbation de décembre 2023 de Casgevy a établi un modèle de sécurité et d'efficacité qui guide désormais au moins huit programmes supplémentaires en phase avancée dans le monde. Prime Medicine a rapidement obtenu l'autorisation pour PM359, la première thérapie par édition prime à atteindre les essais humains, signalant que les régulateurs considèrent les plateformes de nouvelle génération comme des améliorations progressives plutôt que comme des risques [1]Source : Prime Medicine, "Autorisation IND PM359," primemedicine.com . Intellia Therapeutics a fait progresser deux candidats en Phase 3 simultanément, soulignant la confiance apportée par les approbations antérieures. La pression sur les prix demeure, car le prix catalogue de 2 millions USD par dose de Casgevy a intensifié la recherche d'efficacités en matière de livraison et de fabrication.

Avancées dans les technologies de livraison (virales et non virales)

L'ingénierie de capside spécifique aux tissus a produit des vecteurs comme le STAC-BBB de Sangamo, qui délivre 700 fois plus de transgène à travers la barrière hémato-encéphalique que l'AAV9 et ouvre des indications lucratives en neurologie. Les nanoparticules lipidiques, perfectionnées lors de la production de vaccins contre la COVID-19, conditionnent désormais des charges CRISPR pour des applications cardiovasculaires in vivo chez CRISPR Therapeutics. Un investissement stratégique de 95 millions USD de Regeneron dans Mammoth Biosciences cible des nucléases ultracompactes qui s'inscrivent dans les limites de charge utile virale tout en réduisant les risques d'immunogénicité. Des systèmes hybrides associant des vecteurs viraux ciblés à des transporteurs synthétiques évolutifs sont en cours d'évaluation pour élargir la portée organique et faciliter les goulots d'étranglement de fabrication.

Financement croissant de la R&D et partenariats stratégiques

Vertex a élargi sa collaboration avec CRISPR Therapeutics par un paiement initial de 175 millions USD et des jalons pouvant atteindre 1 milliard USD pour poursuivre des programmes sur la dystrophie de Duchenne et la dystrophie myotonique. Genentech a versé 50 millions USD d'avance à Sangamo, pouvant atteindre 1,9 milliard USD, pour des actifs dans les maladies neurologiques utilisant des capsides AAV propriétaires. Les formats de collaboration mettent désormais l'accent sur le co-développement pour partager les infrastructures réglementaires et de fabrication, comme le démontre l'alliance CRISPR Therapeutics–Nkarta pour les thérapies à cellules NK éditées. Les biotechs à ressources limitées bénéficient de ces structures tandis que les partenaires pharmaceutiques acquièrent des options dans les pipelines de médecine de précision.

La conception de sgRNA assistée par IA accélère le délai d'identification du candidat principal

Des modèles d'apprentissage automatique tels que PAMmla peuvent prédire les résultats sur cible et hors cible pour des milliers d'ARN guides potentiels, réduisant le cycle de conception à quelques semaines et diminuant significativement la consommation de réactifs de laboratoire. L'approche s'intègre dans les pipelines commerciaux ; Agilent intègre l'optimisation par IA dans son flux de travail de kit de sgRNA qui alimente directement la fabrication de qualité clinique, raccourcissant le calendrier préclinique. Les développeurs agricoles utilisent des analyses similaires pour empiler des caractères résistants au climat tout en naviguant dans les matrices réglementaires en évolution aux États-Unis, en Chine et au Brésil. En thérapeutique, les plateformes d'IA de bout en bout intègrent désormais la conception de guides avec l'optimisation des transporteurs de livraison, une convergence qui promet des traitements sur mesure selon des calendriers accélérés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité hors cible et éthiques | -2.4% | Mondial, avec l'UE la plus restrictive | Long terme (≥ 4 ans) |

| Structure de coûts élevés de la CMC et de la fabrication | -1.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Concentration de la chaîne d'approvisionnement en nucléases Cas | -1.2% | Mondial, avec des préoccupations de dépendance aux États-Unis | Court terme (≤ 2 ans) |

| Réaction du public face au risque écologique des entraînements géniques | -0.9% | Amérique du Nord et UE, axé sur l'agriculture | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité hors cible et éthiques

Les régulateurs exigent des tests de détection multicouches pour les modifications non intentionnelles, car les changements permanents ne peuvent pas être inversés in vivo, ce qui prolonge le développement préclinique et augmente les coûts. Des études citant des signaux d'infarctus du myocarde et d'accident vasculaire cérébral dans les premiers essais d'immuno-oncologie ont accru la vigilance, les agences européennes adoptant des positions particulièrement conservatrices pour les cibles du système nerveux central. Le débat éthique entoure également les propositions d'entraînement génique pour la lutte antiparasitaire, débordant sur les applications de santé humaine et obscurcissant la perception du public dans certaines régions. L'édition de base et l'édition prime visent à atténuer les risques en évitant les cassures double brin, mais des ensembles de données de sécurité pluriannuels seront nécessaires avant que les régulateurs n'assouplissent les garde-fous actuels

Structure de coûts élevés de la CMC et de la fabrication

Les traitements cellulaires autologues nécessitent un traitement personnalisé dans des salles blanches de Grade C, un facteur majeur du prix affiché de >2 millions USD par patient pour la première thérapie CRISPR. Plus de 75 % de l'approvisionnement en nucléases Cas provient d'installations situées en dehors des États-Unis, laissant les développeurs vulnérables aux retards de fret et à la variabilité de la qualité. Les CDMO installent des suites modulaires pour répondre à la demande, mais la capacité reste limitée ; les principaux fournisseurs sont réservés 12 à 18 mois à l'avance pour les grandes productions de vecteurs viraux. Les approches allogéniques « prêtes à l'emploi » peuvent réduire les coûts, mais elles nécessitent des modifications supplémentaires pour échapper au rejet immunitaire, ajoutant une complexité et un examen réglementaire qui compensent en partie les gains d'efficacité de fabrication.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant - Les produits génèrent les revenus actuels

Les produits ont contrôlé 78,45 % du chiffre d'affaires total en 2025, reflétant une demande soutenue pour les kits d'ARN guide, les enzymes Cas et les réactifs de transfection utilisés dans les flux de travail de découverte et de traduction. Thermo Fisher et Merck KGaA proposent des réactifs de catalogue qui s'adaptent au débit de recherche, soutenant une base de revenus prévisible qui amortit la volatilité des jalons thérapeutiques. Les services progressent à un TCAC de 14,12 % à mesure que les clients biotechs externalisent le développement de tests, l'ingénierie de lignées cellulaires et la production de vecteurs viraux BPF à des CRO spécialisés. Charles River Laboratories se positionne comme un partenaire de bout en bout, de la découverte à la fabrication en Phase I, reflétant une évolution plus large du marché des gènes CRISPR et associés à CRISPR (CAS) vers des capacités externes intégrées.

Les pipelines thérapeutiques en croissance multiplient la demande de développement de procédés, de contrôle qualité et de documentation réglementaire, augmentant la pénétration des services chaque année de la prévision. Les fournisseurs regroupent des réactifs, des vecteurs de livraison et des logiciels d'analyse dans des packages de plateforme pour sécuriser les coûts de changement et capturer une plus grande part de la valeur en aval.

Par application - La domination biomédicale fait face à la disruption agricole

Les programmes biomédicaux ont généré 81,40 % des revenus de 2025, soutenus par des thérapies à haute valeur ajoutée, des diagnostics compagnons et des criblages de découverte de médicaments qui commandent des prix premium et des partenariats à long terme. Le profil de risque implicite est équilibré par un fort soutien du capital-risque et l'expansion des incitations aux maladies orphelines. L'agriculture, croissant à un TCAC de 15,18 %, bénéficie d'une réglementation simplifiée aux États-Unis où les plantes génétiquement éditées qui pourraient être dérivées par sélection conventionnelle évitent les évaluations environnementales prolongées, réduisant considérablement le délai de mise sur le marché et élargissant les perspectives pour les agriculteurs.

Les orientations chinoises de 2025 encourageant la culture biotechnologique du blé, du maïs et du soja devraient débloquer des volumes supplémentaires et renforcer la dynamique de croissance de la région Asie-Pacifique. Les cas d'utilisation de la biologie synthétique tels que la bioproduction de produits chimiques spéciaux représentent une niche naissante mais prometteuse, bien que les revenus actuels restent modestes. La fertilisation croisée des connaissances entre les segments thérapeutiques et agricoles accélère l'évolution des plateformes, notamment autour des vecteurs de livraison et de la conception computationnelle, approfondissant l'écosystème global du secteur CRISPR.

Par technologie - L'édition prime remet en question la suprématie de Cas9

CRISPR-Cas9 a conservé 61,85 % de part en 2025, ancré par des données de validation étendues et un savoir-faire de fabrication établi qui simplifie les interactions réglementaires. Le marché des gènes CRISPR et associés à CRISPR (CAS) valorise désormais la précision ; l'édition prime atteint un TCAC de 15,76 % car elle édite sans cassures double brin, atténuant les obstacles de sécurité qui affectent les systèmes à base de nucléases. L'édition de base occupe un terrain intermédiaire, combinant une spécificité améliorée avec une composition de réactifs plus simple, et progresse vers des essais en phase avancée tels que BEAM-302 de Beam pour le déficit en alpha-1 antitrypsine. Les nouveaux systèmes CRISPR de type I-D issus de groupes de recherche japonais illustrent la diversification en cours, avec de longs ARN guides qui élargissent les régions génomiques accessibles et réduisent les coupures hors cible.

Les développeurs choisissent les technologies en fonction de la cible tissulaire, de l'index thérapeutique et du paysage de la propriété intellectuelle plutôt que de la familiarité, de sorte que chaque plateforme doit démontrer une valeur unique pour sécuriser sa part. La taille du marché des gènes CRISPR et associés à CRISPR (CAS) attribuable aux thérapies par édition prime pourrait se développer significativement après la preuve de concept humaine de PM359, ce qui validerait la plateforme pour des dizaines de maladies monogéniques.

Par utilisateur final - Les CRO captent la vague d'externalisation

Les entreprises de biotechnologie et pharmaceutiques ont généré 67,70 % des revenus de 2025 en faisant progresser des candidats thérapeutiques propriétaires par la recherche interne, mais les contraintes de capacité en fabrication et en analyse alimentent l'élan d'externalisation. Les CRO et CDMO se développent plus rapidement que tout autre groupe à un TCAC de 14,74 % en absorbant des tâches spécialisées telles que la production de vecteurs BPF, la génération de modèles in vivo et la préparation de dossiers réglementaires. Les instituts académiques maintiennent une part stable en tant que moteurs de découverte fondamentale, mais créent également des start-ups qui s'associent ensuite avec l'industrie pour obtenir des ressources de développement.

La tendance reflète la recalibration de la chaîne d'approvisionnement post-pandémique dans laquelle les entreprises réservent les talents internes rares aux décisions stratégiques tout en confiant l'exécution opérationnelle à des partenaires dotés de capacités dédiées. Les prestataires de services intégrés capables de regrouper conception, construction, test et fabrication dans un flux de travail unique acquièrent un avantage concurrentiel et approfondissent la fidélisation des clients, renforçant la consolidation au sein du niveau de services du marché des gènes CRISPR et associés à CRISPR (CAS).

Par méthode de livraison - L'innovation non virale s'accélère

Les vecteurs AAV dominent les approbations actuelles car des décennies de données de sécurité rassurent les régulateurs et les investisseurs, mais leur plafond de charge utile de 4,7 kb contraint les modifications complexes comme l'édition prime ou l'édition de base multiple. Les nanoparticules lipidiques contournent les limites de taille et l'immunogénicité, mais ont historiquement eu du mal avec la spécificité tissulaire ; les récentes itérations chimiques permettent désormais le ciblage du myocarde et du système nerveux central, élargissant la portée commerciale. L'électroporation et les transporteurs nanoparticulaires montrent des promesses pour le travail cellulaire ex vivo, facilitant des taux d'édition élevés avec une toxicité cellulaire minimale.

Des constructions hybrides combinant le ciblage par capside avec l'évolutivité des transporteurs synthétiques sont activement financées par de grandes entreprises pharmaceutiques telles que Regeneron car elles offrent une voie vers le dosage répété et une portée tissulaire plus large. La modalité de livraison restera un facteur décisif clé pour le succès clinique, ce qui signifie que les fournisseurs disposant d'une propriété intellectuelle robuste sur les vecteurs peuvent capturer une valeur disproportionnée sur le marché des gènes CRISPR et associés à CRISPR (CAS).

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 47,10 % des revenus en 2025 grâce à la clarté de la FDA, à de profondes réserves de capital-risque et à la concentration de talents spécialisés à Boston et dans la région de la baie de San Francisco. La région bénéficie également des règles de l'USDA qui traitent certaines cultures génétiquement éditées comme des variétés obtenues par sélection conventionnelle, soutenant des flux de revenus diversifiés au-delà des thérapeutiques. La pression sur les coûts et les goulots d'étranglement de fabrication créent des incitations pour les entreprises à établir des sites de production dans des juridictions à moindre coût, tempérant légèrement la croissance tout en maintenant la centralité stratégique jusqu'en 2030.

La région Asie-Pacifique affiche le TCAC le plus rapide à 15,89 %, portée par le fort financement étatique de la Chine, une large base de talents et plus de 700 essais cliniques CRISPR actifs qui dépassent désormais ceux des États-Unis. Des initiatives politiques comme le Projet Smart Cell du Japon visent à commercialiser des usines cellulaires génétiquement modifiées pour des applications pharmaceutiques et industrielles, renforçant un pivot régional vers la biofabrication à haute valeur ajoutée. L'Inde est aux prises avec des régimes de licences restrictifs qui limitent l'adoption des cultures CRISPR par les agriculteurs, soulignant l'importance des cadres de propriété intellectuelle dans la définition des trajectoires locales.

L'Europe dispose d'une expertise scientifique significative mais accuse un retard dans la commercialisation car les organismes génétiquement édités relèvent des mêmes règles strictes que les OGM traditionnels, allongeant les délais d'approbation et augmentant les coûts de conformité. Par conséquent, de nombreuses entreprises européennes mènent des essais cliniques en Amérique du Nord ou en Asie tout en maintenant leurs bases de R&D dans leur pays d'origine.

L'Amérique latine, le Moyen-Orient et l'Afrique restent émergents ; les cadres réglementaires sont encore en évolution et les dépenses de santé sont plus faibles, mais l'adoption précoce dans le secteur de l'agritech brésilien suggère des opportunités futures une fois que les chaînes d'approvisionnement mondiales auront mûri et que les politiques locales se seront alignées sur les progrès scientifiques.

Paysage concurrentiel

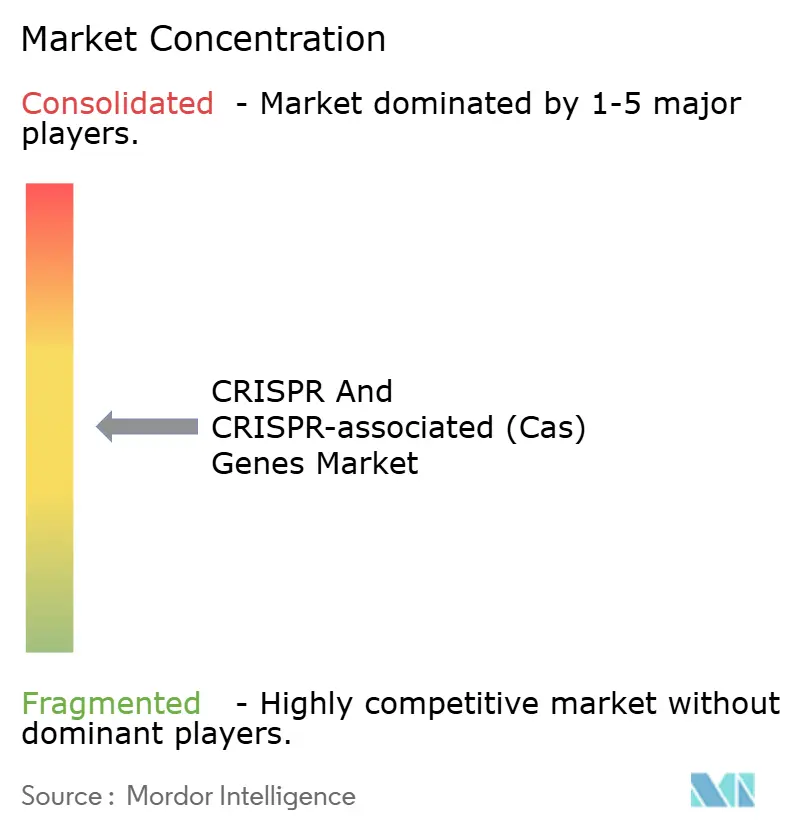

Le marché des gènes CRISPR et associés à CRISPR (CAS) est modérément fragmenté ; les cinq premiers développeurs purs joueurs détiennent ensemble bien moins d'un quart du chiffre d'affaires total, tandis que les fournisseurs d'outils et les plateformes de services captent diverses niches. CRISPR Therapeutics, Editas Medicine, Intellia Therapeutics et Beam Therapeutics se concentrent chacun sur des piles technologiques différenciées — allant des cellules CAR-T allogéniques à l'édition de base et prime — et renforcent leurs pipelines grâce à des partenariats avec de grandes entreprises pharmaceutiques. Les fournisseurs d'outils tels que Thermo Fisher et Merck KGaA capitalisent sur la demande en phase précoce mais observent une concurrence croissante de la part de start-ups proposant des suites intégrées de réactifs et de logiciels. Les spécialistes de la livraison Mammoth Biosciences et Scribe Therapeutics occupent un point de contrôle critique en fournissant des variantes Cas ultracompactes adaptables à divers vecteurs.

Les mouvements stratégiques de 2024-2025 montrent que les partenariats surpassent les acquisitions directes en fréquence, les deux parties préférant le partage des risques. La collaboration de Regeneron à 370 millions USD par cible avec Mammoth cherche à combiner des nucléases compactes avec des nanoparticules lipidiques propriétaires, illustrant comment la propriété intellectuelle en matière de livraison attire les investissements. L'alliance élargie de Vertex avec CRISPR Therapeutics élargit la portée de l'hématologie aux maladies neuromusculaires, indiquant que l'étendue de la plateforme est un atout convoité. Les litiges de propriété intellectuelle persistent dans l'agriculture ; les brevets larges détenus par des consortiums académiques obligent les entreprises des marchés émergents à obtenir des licences ou à s'associer pour sécuriser la liberté d'exploitation, comme en témoignent les longues négociations de l'Inde sur les licences de traits de semences.

À l'avenir, l'avantage concurrentiel s'accumulera pour les entreprises capables de maîtriser simultanément la livraison, de réduire les coûts de fabrication et de démontrer une sécurité à long terme. Ces résultats nécessitent une intensité capitalistique et une expertise multidisciplinaire, ce qui implique que la collaboration restera la voie par défaut vers l'échelle au sein du marché des gènes CRISPR et associés à CRISPR (CAS).

Leaders du secteur des gènes CRISPR et associés à CRISPR (Cas)

OriGene Technologies, Inc.

Thermo Fisher Scientific

Takara Bio Inc

Addgene

PerkinElmer Inc. (Horizon Discovery Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : CRISPR Therapeutics a publié les données de Phase 1 pour CTX310 montrant des réductions des triglycérides allant jusqu'à 82 % et détenait 1,86 milliard USD en trésorerie

- Mai 2025 : Sangamo Therapeutics a fixé le prix d'une offre d'actions de 23 millions USD pour financer des programmes de capsides AAV axés sur la neurologie

- Avril 2025 : Beam Therapeutics a publié de nouvelles données BEAM-302 montrant 91 % de protéine corrigée chez des patients atteints de déficit en alpha-1 antitrypsine

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des gènes CRISPR et associés au CRISPR comme l'ensemble des produits commerciaux et des services payants qui utilisent des systèmes de nucléases CRISPR (Cas9, Cas12, Cas13, éditeurs de base et éditeurs prime) pour l'édition du génome, le criblage, le diagnostic ou l'ingénierie de lignées cellulaires dans les domaines de la santé humaine, de l'agriculture et de la biologie industrielle. Selon Mordor Intelligence, le secteur est évalué à 4,70 milliards USD en 2025 et est suivi à travers cinq composantes principales : réactifs et kits, enzymes, outils d'ARN guide, bibliothèques et services sous contrat.

Exclusion du périmètre : Nous ne comptabilisons pas les revenus provenant d'éditeurs du génome non-CRISPR tels que les plateformes TALEN ou à nucléases à doigts de zinc.

Aperçu de la segmentation

- Par composant

- Produits

- Services

- Par application

- Biomédical

- Agriculture

- Biologie industrielle et synthétique

- Par utilisateur final

- Entreprises de biotechnologie et pharmaceutiques

- Instituts académiques et gouvernementaux

- Organisations de recherche et de fabrication sous contrat

- Par type de technologie

- CRISPR-Cas9

- Édition de base

- Édition prime

- CRISPR-Cas12/13 et autres

- Par méthode de livraison

- Vecteurs viraux

- Non viraux (nanoparticules lipidiques, électroporation, nanotransporteurs)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des scientifiques de laboratoire, des fournisseurs d'outils CRISPR, des dirigeants de CDMO, des investigateurs cliniques et des régulateurs en agro-biotechnologie en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens permettent de valider les prix des intrants, les taux de consommation des kits, les ratios de succès d'édition et les prévisions d'adoption thérapeutique, comblant ainsi les lacunes laissées par la recherche documentaire.

Recherche documentaire

Nous partons de données accessibles au public provenant d'autorités de premier rang telles que la base de données de subventions NIH RePORTER des États-Unis, les journaux d'approbation des produits biologiques de la FDA, le Registre international des essais cliniques de l'OMS, les fichiers d'approbation des cultures de l'USDA et de l'EFSA, les statistiques de brevets de l'OCDE et les séries de prix du FMI, qui fournissent des indicateurs fondamentaux sur les volumes, l'adoption et les prix. Un contexte supplémentaire est recueilli auprès de revues à comité de lecture, de livres blancs d'associations professionnelles (p. ex., BIO, EuropaBio) et de dépôts 10-K d'entreprises, puis enrichi grâce à des ressources payantes telles que D&B Hoovers pour les ventilations de revenus au niveau des entreprises et Dow Jones Factiva pour les flux de transactions mondiaux.

Les flux commerciaux de production pour les réactifs clés sont en outre triangulés à l'aide des données d'expédition Volza et du paysage de brevets Questel, ce qui nous aide à vérifier si les expansions de capacité déclarées se traduisent par une croissance des exportations.

Cette liste est illustrative ; de nombreux autres portails statistiques, présentations aux investisseurs et avis réglementaires sont examinés avant que les chiffres ne soient arrêtés.

Dimensionnement du marché et prévisions

Nous appliquons un modèle descendant qui reconstruit la demande mondiale à partir des dépenses de financement de la recherche, du nombre de projets dans le pipeline clinique, des approbations de traits agricoles et des expéditions de kits de diagnostic, qui sont ensuite soumis à des vérifications ascendantes sélectives telles que le prix de vente moyen multiplié par les volumes estimés de réactifs pour les kits sgRNA fréquemment commandés. Les principaux moteurs du modèle comprennent les enveloppes de subventions du NIH et d'Horizon Europe, le nombre de dépôts IND CRISPR, les superficies cultivées avec des génomes édités et les tendances du prix de vente moyen (ASP) des kits. Les prévisions sont établies par régression multivariée et lissage ARIMA, avec des marges de scénario pour les évolutions réglementaires et les données de sécurité hors cible.

Cycle de validation des données et de mise à jour

Les résultats passent par deux cycles de révision analytique au cours desquels les anomalies sont signalées par rapport à des références externes ; les écarts significatifs déclenchent de nouveaux contacts. Les modèles sont actualisés chaque année, et des mises à jour intermédiaires suivent les principales approbations ou inflexions de financement avant la livraison du rapport.

Pourquoi la base de référence CRISPR & gènes associés au CRISPR de Mordor sous-tend des décisions stratégiques éclairées

Les estimations publiées divergent souvent ; les entreprises varient dans ce qu'elles comptabilisent, les devises qu'elles utilisent et la fréquence à laquelle elles actualisent leurs données, ce qui laisse les dirigeants dans l'incertitude quant à la figure à retenir.

Les principaux facteurs d'écart comprennent des paniers de produits plus larges dans certaines études, une vérification primaire limitée de la dérive de l'ASP, le recours à des taux de change statiques et des cycles d'actualisation qui omettent les approbations thérapeutiques récentes. La cadence annuelle et la validation par méthodes mixtes de notre équipe resserrent ces leviers, de sorte que les décideurs partent d'un point médian plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,70 milliards USD (2025) | Mordor Intelligence | - |

| 5,36 milliards USD (2025) | Global Consultancy A | Inclusion plus large des consommables de séquençage ; entretiens primaires minimaux ; mise à jour tous les deux ans |

| 3,21 milliards USD (2025) | Trade Journal B | Concentration sur les réactifs de base uniquement ; ventilations de revenus descendantes ; hypothèses conservatrices d'adoption clinique |

Malgré ces différences, la comparaison montre que nos choix de périmètre rigoureux, notre actualisation annuelle et nos routines de vérification croisée fournissent une base de référence équilibrée et transparente que les investisseurs et les planificateurs peuvent reproduire avec des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des gènes CRISPR et associés à CRISPR (CAS) en 2031 ?

Le marché des gènes CRISPR et associés à CRISPR (CAS) devrait atteindre 10,13 milliards USD d'ici 2031, croissant à un TCAC de 13,67 %.

Quel segment connaît la croissance la plus rapide au sein du marché des gènes CRISPR et associés à CRISPR (CAS) ?

Les applications agricoles affichent le taux de croissance le plus élevé, se développant à un TCAC de 15,18 % jusqu'en 2031 grâce à la simplification des réglementations sur les cultures.

Pourquoi l'édition prime attire-t-elle l'attention des investisseurs ?

L'édition prime permet des corrections géniques précises sans cassures double brin, répondant aux préoccupations de sécurité hors cible et atteignant le TCAC le plus rapide de 15,76 % dans la segmentation technologique.

Quelle est l'importance de la région Asie-Pacifique pour l'expansion future du marché des gènes CRISPR et associés à CRISPR (CAS) ?

La région Asie-Pacifique enregistre un TCAC de 15,89 % et bénéficie d'un fort soutien gouvernemental en Chine et de programmes d'innovation au Japon, ce qui en fait le marché régional à la croissance la plus rapide.

Quels sont les principaux obstacles à l'utilisation généralisée des thérapies CRISPR ?

Les préoccupations de sécurité hors cible et les coûts de fabrication élevés constituent les principaux freins, réduisant le TCAC projeté respectivement de 2,4 % et 1,8 %.

Dernière mise à jour de la page le: