Taille et part du marché de la technologie CRISPR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.53 Milliards de dollars |

| Taille du Marché (2030) | 11.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la technologie CRISPR par Mordor Intelligence

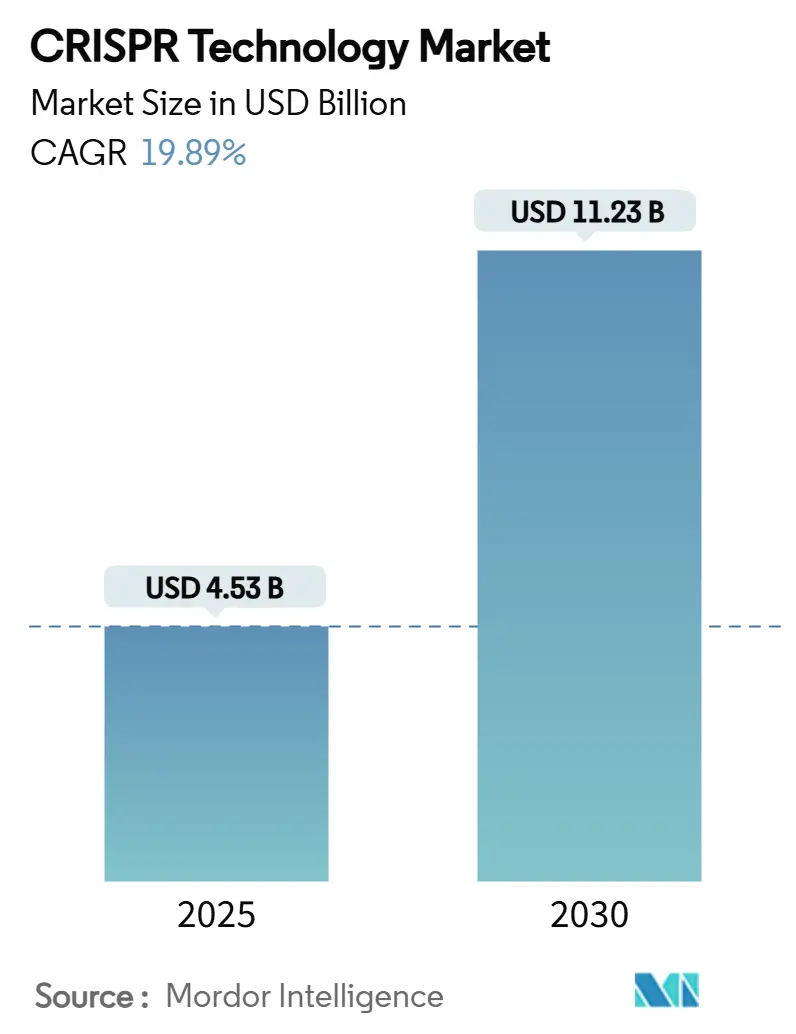

La taille du marché de la technologie CRISPR s'élevait à 4,53 milliards USD en 2025 et devrait atteindre 11,23 milliards USD d'ici 2030, reflétant un TCAC de 19,89 %. La croissance rapide fait suite à l'autorisation de la FDA en décembre 2023 de CASGEVY, la première thérapie CRISPR pour la β-thalassémie et la drépanocytose. Les afflux de capitaux se poursuivent alors que les essais d'édition de précision rapportent des données humaines positives et que la baisse des coûts des réactifs élargit la base d'utilisateurs. La consolidation autour du savoir-faire de délivrance est visible à travers des investissements tels que la participation de Regeneron dans Mammoth Biosciences, tandis que les initiatives publiques de bioéconomie aux États-Unis, au Royaume-Uni, en Chine et en Australie soutiennent la fabrication en aval. Le marché de la technologie CRISPR bénéficie d'orientations réglementaires plus claires et d'un pipeline croissant qui s'étend désormais aux cas d'usage en hématologie, oncologie, neurologie et agriculture.

Points clés du rapport

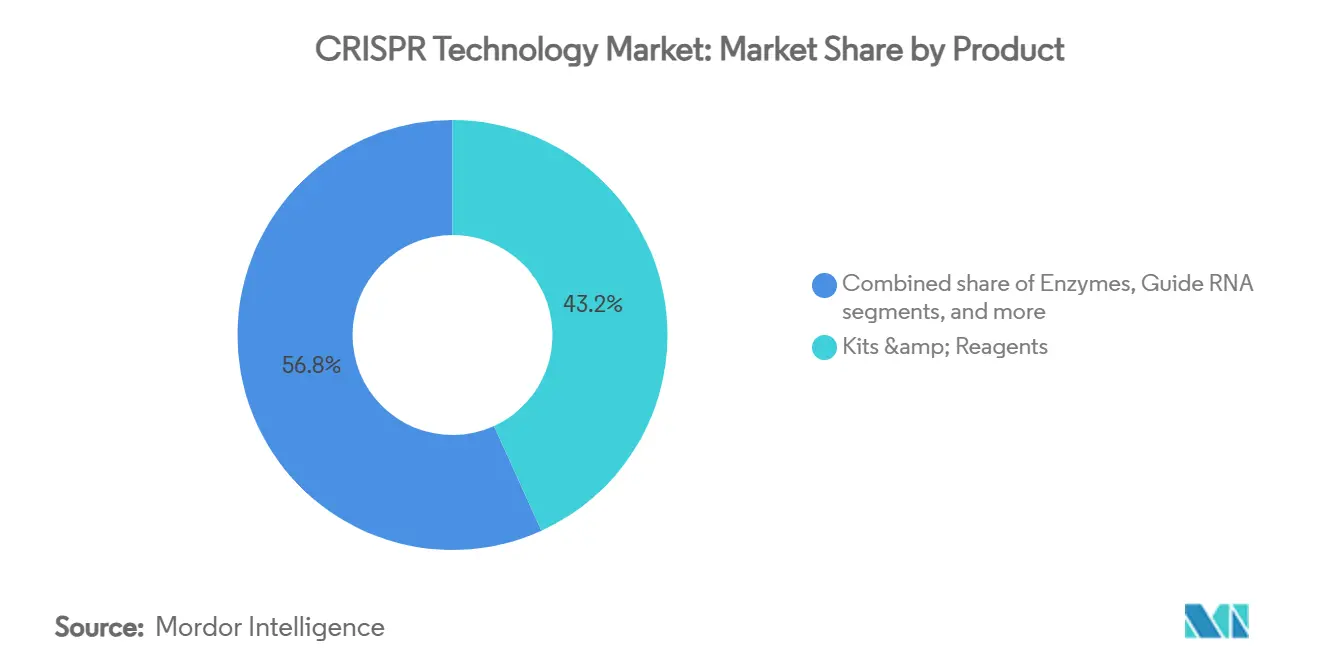

- Par catégorie de produits, les kits et réactifs ont mené avec 43,23 % de part de revenus en 2024 ; les outils de conception/logiciels devraient enregistrer le TCAC le plus rapide de 21,34 % jusqu'en 2030.

- Par service, l'ingénierie de lignées cellulaires un représenté 38,21 % de la part du marché de la technologie CRISPR en 2024, tandis que les services de criblage CRISPR devraient progresser à un TCAC de 21,78 % jusqu'en 2030.

- Par technologie, CRISPR/Cas9 un commandé 71,54 % de part en 2024 ; l'édition de précision devrait croître à un TCAC de 21,45 % sur la même période.

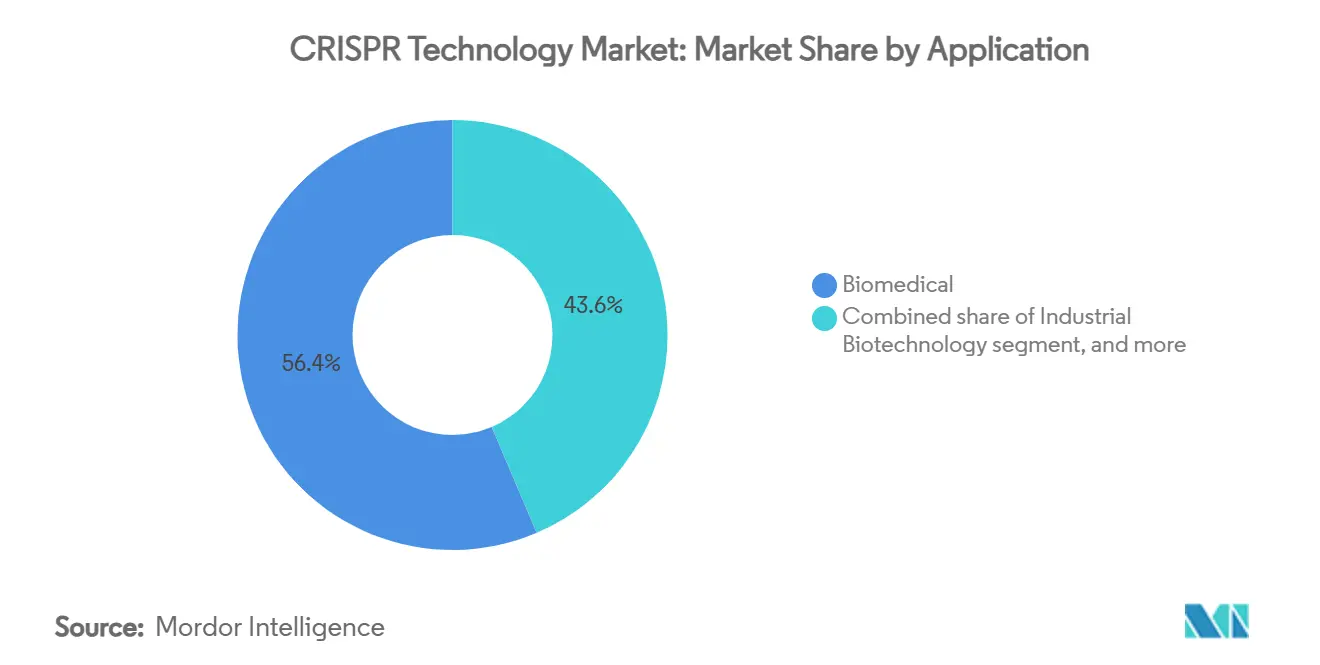

- Par application, les applications biomédicales ont détenu 56,43 % de la taille du marché de la technologie CRISPR en 2024 et la biologie environnementale et synthétique devrait s'étendre à un TCAC de 22,31 % jusqu'en 2030.

- Par utilisateur final, les sociétés pharmaceutiques et biotechnologiques ont représenté 50,32 % de part en 2024, tandis que les organisations de recherche contractuelle devraient enregistrer le TCAC le plus élevé de 22,56 % jusqu'en 2030.

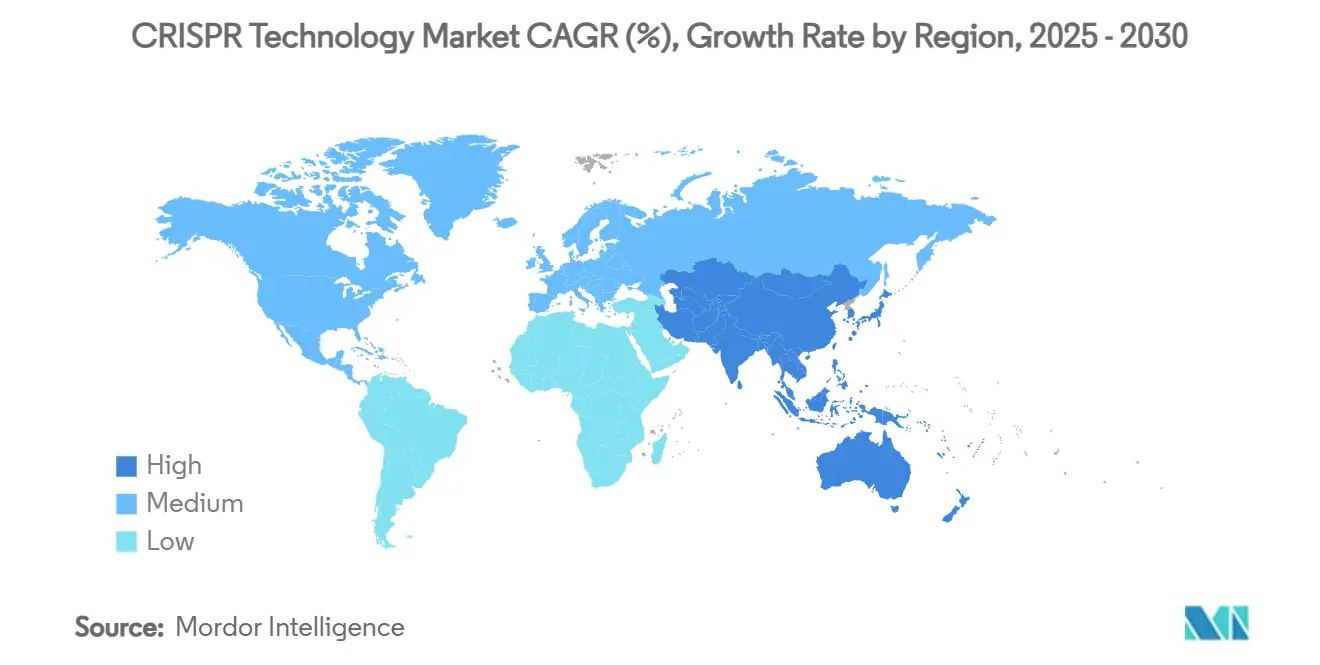

- Par géographie, l'Amérique du Nord un capturé 42,56 % des revenus de 2024 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 20,34 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de la technologie CRISPR

Analyse d'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du pipeline clinique pour les troubles génétiques | +4.2% | Mondial, avec des gains précoces en Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Poussée d'approbations de cultures génétiquement éditées en agri-biotech | +3.8% | Mondial, retombées vers l'Asie-Pacifique et l'Amérique latine | Long terme (≥ 4 ans) |

| Chute des coûts d'édition du génome et démocratisation des outils | +3.5% | Mondial | Court terme (≤ 2 ans) |

| Alliances stratégiques pharma-biotech pour les thérapies CRISPR in-vivo | +2.9% | Marchés centraux en Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Accélération de la découverte en génomique fonctionnelle activée par l'IA | +2.7% | Pôles technologiques en Amérique du Nord, UE et Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de bioéconomie soutenant la montée en échelle de la biologie synthétique | +2.4% | Programmes nationaux au Royaume-Uni, Australie et États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline clinique pour les troubles génétiques

Plus de 40 médicaments basés sur CRISPR sont en essais actifs dans le monde. CASGEVY un généré 200 millions USD de ventes la première année, validant les modèles de prix premium pour les troubles sanguins sévères. L'édition de précision un obtenu une restauration fonctionnelle immunitaire dans la granulomatose chronique sans problèmes de sécurité graves lors de sa première étude chez l'humain en 2025[1]Kathrin Schmitt, "Prime Editing Enters the Clinic," nature.com. Les orientations de la FDA de janvier 2024 ont clarifié les attentes d'études de biodistribution et de cibles hors-cible, réduisant l'incertitude réglementaire. Les premiers travaux sur cellules pulmonaires ont corrigé 60 % des mutations de fibrose kystique, élargissant les perspectives respiratoires. Plusieurs programmes ciblant l'oncologie et l'ophtalmologie recrutent maintenant des patients, soutenus par des alliances qui associent l'expertise d'édition avec des partenaires pharma riches en capital.

Alliances stratégiques pharma-biotech pour les thérapies CRISPR in-vivo

Le paiement initial de 95 millions USD de Regeneron à Mammoth Biosciences illustre le partage de capital pour résoudre les goulots d'étranglement de délivrance. La collaboration de Sanofi avec Scribe Therapeutics porte 1,2 milliard USD en jalons pour des enzymes Cas compactes adaptées aux cibles neurologiques. CRISPR Therapeutics et Capsida ont joint leurs forces pour déployer des vecteurs AAV contre la SLA. Danaher finance le Beacon de l'Innovative Genomics Institute for CRISPR Cures pour industrialiser les pipelines de fabrication. Ces alliances combinent les capacités de délivrance, réglementaires et GMP, accélérant les calendriers cliniques à travers le marché de la technologie CRISPR.

Accélération de la découverte en génomique fonctionnelle activée par l'IA

AWS et ElevateBio ont intégré l'IA générative dans les flux de travail d'ingénierie cellulaire, promettant une validation de cibles et des itérations de conception plus rapides. Les centres académiques exploitent l'apprentissage par renforcement pour prédire les résultats de réparation, réduisant les coûts de criblage hors-cible. Les fournisseurs de logiciels vendent maintenant des analyses par abonnement qui soutiennent l'optimisation continue d'ARN guides, ajoutant des revenus récurrents au marché de la technologie CRISPR. Le tri plus rapide des cibles réduit les calendriers précliniques, dirigeant plus de projets vers la préparation d'IND. Les plateformes assistées par IA favorisent l'innovation rapide sans augmenter proportionnellement les effectifs, améliorant l'économie de R&D.

Programmes gouvernementaux de bioéconomie soutenant la montée en échelle de la biologie synthétique

Le Royaume-Uni un réservé 100 millions GBP pour la commercialisation de la biologie d'ingénierie, incluant des pôles de fermentation CRISPR. L'agence américaine DARPA finance des unités de biofabrication déployables sur le terrain qui nécessitent des boîtes à outils CRISPR robustes. La feuille de route nationale de l'Australie prévoit 30 milliards AUD de valeur en biologie synthétique d'ici 2040 et canalise des subventions vers des entreprises d'ingénierie enzymatique. De tels programmes cultivent une main-d'œuvre qualifiée et des infrastructures partagées, élevant le plafond à long terme du marché de la technologie CRISPR.

Analyse d'impact des contraintes*

| Analyse d'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Examen réglementaire strict et cadres de conformité évolutifs | -2.8% | Mondial, avec variabilité à travers l'UE et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Paysage complexe de propriété intellectuelle et risques de litige | -2.3% | Juridictions de brevets des États-Unis et de l'Union européenne | Moyen terme (2-4 ans) |

| Modalités de délivrance limitées pour l'édition in-vivo | -2.1% | Amérique du Nord et UE pour les programmes thérapeutiques de première vague | Court terme (≤ 2 ans) |

| Préoccupations éthiques non résolues autour de l'édition germinale | -1.9% | Mondial, avec différences de politiques régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Examen réglementaire strict et cadres de conformité évolutifs

La FDA exige maintenant un profilage hors-cible à l'échelle du génome plus une surveillance à long terme pour les essais humains, prolongeant les calendriers et budgets. L'EMA mandate des jeux de données parallèles mais non identiques, forçant les développeurs à élaborer des dossiers spécifiques par région. Les outils environnementaux américains doivent satisfaire l'EPA, l'USDA et la FDA, compliquant les approbations d'essais sur le terrain pour les microbes modifiés. Les grandes entreprises construisent des équipes de conformité internes, tandis que les start-ups externalisent vers des CRO spécialisées, augmentant les coûts opérationnels à travers le marché de la technologie CRISPR. Jusqu'à ce que l'harmonisation inter-agences progresse, les petites entreprises font face à des obstacles de capital plus élevés pour atteindre l'échelle clinique ou commerciale.

Préoccupations éthiques non résolues autour de l'édition germinale

Le consensus mondial décourage les éditions d'ADN héritables, limitant le financement pour les applications reproductives. Les attitudes publiques diffèrent par région, affectant l'adoption pour les produits alimentaires et environnementaux. Les propositions de forçage génétique ciblant les espèces invasives déclenchent des suspensions dans certaines juridictions, élevant le risque réputationnel pour les sponsors. Les entreprises investissent dans des campagnes de transparence et des conseils d'éthique, mais l'incertitude persiste, freinant l'investissement dans certains secteurs du marché de la technologie CRISPR. La clarté politique restera probablement fragmentée à travers la décennie, maintenant un frein modéré sur la croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les réactifs ancrent les revenus tandis que les logiciels mènent la croissance

Les kits et réactifs ont représenté 43,23 % des revenus en 2024, reflétant les consommables essentiels comme les ARN guides, nucléases et mélanges de délivrance utilisés dans chaque expérience. Le segment délivre des ventes récurrentes qui lissent les cycles de financement de recherche. Les outils de conception/logiciels constituent la catégorie à croissance la plus rapide avec un TCAC de 21,34 %, propulsée par les plateformes assistées par IA qui simplifient la planification expérimentale. Les enzymes maintiennent une demande stable alors que des variantes de fidélité améliorée sont lancées chaque année, tandis que les catalogues d'ARN guides personnalisés s'étendent pour répondre aux besoins de thérapie de précision. Les bibliothèques CRISPR soutiennent les criblages groupés en découverte de médicaments, et d'autres réactifs de délivrance spécialisés adressent les défis spécifiques aux tissus.

La croissance historique de 2019-2024 un mis l'accent sur l'expansion des consommables, tandis que l'horizon 2025-2030 se concentre sur les plateformes intégrées regroupant conception cloud, automatisation de laboratoire et réalisation de réactifs. Les fournisseurs se différencient sur les performances de flux de travail plutôt que sur les spécifications de produits autonomes. La taille du marché de la technologie CRISPR pour les kits et réactifs devrait dépasser 5,4 milliards USD d'ici 2030, soit environ 48 % du chiffre d'affaires total. Les abonnements groupés verrouillent les clients dans des écosystèmes à fournisseur unique, maintenant les marges malgré la pression des commodités.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Segment des kits et réactifs dans le marché de la technologie CRISPR

Le segment des kits et réactifs devrait afficher le taux de croissance le plus élevé d'environ 21 % pendant la période de prévision 2024-2029. Cette croissance accélérée est attribuée à l'augmentation des activités de recherche et développement et à la sensibilisation croissante à la technologie CRISPR à travers diverses applications. L'expansion du segment est soutenue par la présence étendue d'outils innovants et de kits d'édition génique CRISPR pour les expériences de modification génique, répondant au besoin croissant de solutions d'édition du génome. Le développement de kits CRISPR complets qui améliorent l'efficacité des processus d'édition génique un également contribué à la croissance rapide du segment. De plus, plusieurs entreprises sont activement engagées dans le lancement de nouveaux produits et la formation de partenariats stratégiques pour étendre leur portefeuille de kits et réactifs CRISPR, stimulant la trajectoire de croissance exceptionnelle du segment.

Par service : l'ingénierie domine tandis que le criblage accélère

L'ingénierie de lignées cellulaires un capturé 38,21 % des revenus de 2024 car les pipelines pharmaceutiques s'appuient sur des modèles sur mesure pour la validation de cibles. La complexité technique justifie des frais premium et de longs contrats. Les services de criblage CRISPR affichent un TCAC de 21,78 % car les programmes de génomique fonctionnelle nécessitent des essais à haut débit de perte et gain de fonction. La conception et synthèse d'ARNg sous-tend chaque application, tandis que la génération de modèles animaux soutient la recherche sur les maladies où les lignées cellulaires sont insuffisantes.

Par technologie : Cas9 domine mais les plateformes de précision surgissent

CRISPR/Cas9 un délivré 71,54 % de part en 2024 grâce à une validation large, des règles de conception simples et des kits prêts à l'emploi abondants. Pourtant les préoccupations de sécurité autour des cassures double-brin poussent la demande vers l'édition de précision, l'édition de bases et les systèmes Cas12/13 compacts. L'édition de précision affiche un TCAC de 21,45 %, stimulée par les données cliniques de 2025 qui ont montré une correction durable sans translocations. Les éditeurs de bases ciblent les maladies de mutation ponctuelle inadaptées aux réécritures complètes. Cas13 déverrouille les interventions au niveau des transcrits avec une immunogénicité plus faible. L'innovation pivote vers des nucléases compactes prêtes pour la délivrance comme la famille X-editing de Scribe qui s'ajuste dans les capsides AAV, réduisant les exigences de dose. Les fournisseurs d'outils regroupent des variantes haute fidélité avec des nanoparticules lipidiques pour améliorer les performances in-vivo. La part du marché de la technologie CRISPR détenue par Cas9 devrait glisser mais rester au-dessus de 55 % d'ici 2030 étant donné l'usage de recherche enraciné, tandis que les plateformes de précision combinées pourraient dépasser 30 %, reflétant l'adoption clinique rapide.

Par application : le biomédical soutient les revenus tandis que l'environnement prend de la vitesse

Les usages biomédicaux ont généré 56,43 % des revenus de 2024 car les thérapies commandent des prix premium et nécessitent de grands volumes de réactifs. L'oncologie, l'hématologie et les maladies rares dominent les pipelines d'essais, avec plusieurs programmes en Phase III. La biologie environnementale et synthétique montre un TCAC de 22,31 % car les mandats climatiques alimentent la demande pour les microbes négatifs en carbone et les souches de production de plastique biodégradable. Les applications agricoles gagnent en dynamisme sur la clarté réglementaire pour les cultures non transgéniques dans l'Union européenne et l'expansion de superficie en Chine, Inde et Brésil. La biotechnologie industrielle utilise CRISPR pour affiner les voies enzymatiques pour les produits chimiques bio-sourcés, coupant les intrants fossiles. L'industrie de la technologie CRISPR navigue différents cycles de capital : la santé bénéficie du financement de capital-risque et pharma, tandis que les jeux environnementaux s'appuient sur les subventions gouvernementales et les budgets de durabilité d'entreprise. D'ici 2030, le biomédical peut encore représenter environ la moitié des ventes totales, mais les secteurs environnementaux et industriels ensemble peuvent combler l'écart alors que les économies d'échelle émergent.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : la pharma mène, les CRO montent en échelle rapidement

Les sociétés pharmaceutiques et biotechnologiques ont détenu 50,32 % de part en 2024, reflétant les investissements de pipeline internes et les paiements de partenariats. Pourtant ces entreprises externalisent de plus en plus les étapes spécialisées vers les organisations de recherche contractuelle, qui enregistrent un TCAC de 22,56 % jusqu'en 2030. L'expansion des CRO s'aligne avec les pressions de contrôle des coûts et de vitesse vers la clinique, stimulant les accords de service maître pluriannuels. Les instituts académiques restent essentiels dans la découverte mais traînent dans les dépenses de fabrication en aval. Les autres utilisateurs finaux - entreprises de semences, groupes environnementaux, start-ups de biomatériaux - forment collectivement un segment de longue traîne croissant. La taille du marché de la technologie CRISPR générée par les engagements CRO est en voie de doubler d'ici 2030. La concurrence s'amplifie alors que les grandes CDMO entrent dans l'espace, regroupant la fabrication de vecteurs viraux et les suites de traitement cellulaire avec les services d'édition génique.

Analyse géographique

Marché de la technologie CRISPR en Amérique du Nord

L'Amérique du Nord un détenu 42,56 % des revenus de 2024, stimulée par un financement de capital-risque mature, un remboursement favorable et des orientations FDA claires qui dé-risquent l'investissement clinique. Boston, San Francisco et San Diego ancrent les écosystèmes où CRISPR Therapeutics, Editas Medicine et Beam Therapeutics opèrent des pipelines multi-indications. La loi d'initiative nationale biotechnologique de 2025 étend les crédits d'impôt pour la capacité GMP, renforçant les chaînes d'approvisionnement domestiques et cimentant la dominance régionale[2]House of Representatives, "National Biotechnology Initiative Act of 2025," congress.gov.

L'Asie-Pacifique est la région à croissance la plus rapide à 20,34 % de TCAC jusqu'en 2030, menée par les parcs de biologie synthétique multi-milliardaires de la Chine et les règles assouplies pour les cultures génétiquement éditées[3]CSIRO, "Synthetic Biology Roadmap," csiro.au. La feuille de route de l'Australie prévoit 30 milliards AUD de valeur d'ici 2040 et finance les enzymes industrielles, tandis que Singapour subventionne les suites GMP pour attirer la production globale d'essais cliniques. Le secteur de recherche contractuelle de l'Inde exploite les avantages de coût et la main-d'œuvre qualifiée pour capturer l'externalisation de découverte, élargissant la participation régionale dans le marché de la technologie CRISPR.

L'Europe reste influente à travers une expertise réglementaire profonde et des subventions publiques généreuses. Le fonds d'ingénierie biologique de 100 millions GBP du Royaume-Uni finance les pôles de fermentation, et l'accélérateur SYNBEE soutenu par l'UE s'étend sur 25 nations, nourrissant les start-ups en édition alimentaire et environnementale. Les orientations EMA standardisent les soumissions d'édition du génome, fournissant une prévisibilité malgré des demandes de données strictes. Les membres centre-est de l'UE courtisent les essais agricoles sur le blé et maïs résistants au climat, reflétant une diffusion pan-continentale des applications du marché de la technologie CRISPR.

Paysage concurrentiel

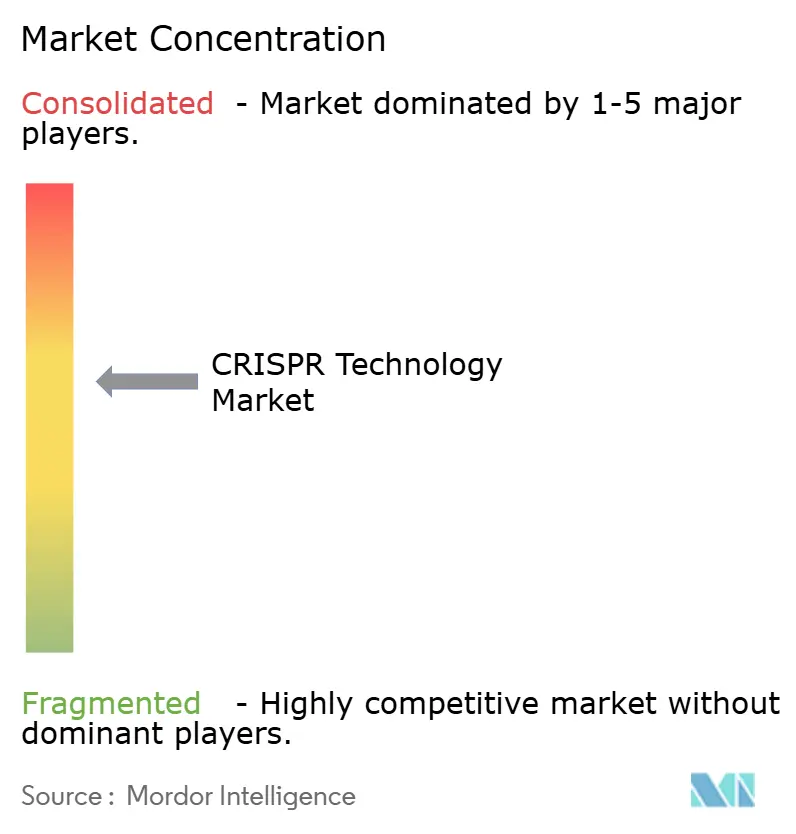

Le segment des outils est modérément concentré car Thermo Fisher Scientific, Merck KGaA et Danaher contrôlent l'approvisionnement et la distribution globaux de réactifs. Leur avantage réside dans l'échelle de fabrication GMP, les systèmes qualité validés et les empreintes de vente multi-canaux.

Les thérapeutiques restent moins concentrées ; CRISPR Therapeutics, Intellia, Editas et Beam détiennent chacune des parts de revenus à un chiffre, aucune ne dépassant 15 % de l'investissement mondial de pipeline. Les disputes de propriété intellectuelle entre UC Berkeley et Broad Institute continuent, mais les plus grandes entreprises atténuent le risque en licenciant les deux patrimoines, créant une barrière pour les petits entrants.

Les partenariats stratégiques façonnent la concurrence. Regeneron-Mammoth, Sanofi-Scribe et Danaher-IGI illustrent la préférence pharma pour les nucléases compactes et l'effet de levier manufacturier. L'innovation de délivrance reste le principal espace blanc ; les start-ups conçoivent des nanoparticules lipidiques et vecteurs viraux accordés au tropisme tissulaire, et les incumbents répondent par des acquisitions. Les suites de conception alimentées par IA comme CRISPR-GPT et OpenCRISPR-1 démocratisent l'accès, incitant les géants d'outils à intégrer les abonnements logiciels dans les offres groupées de réactifs. Sur 2025-2030, les gagnants combineront une couverture de brevets large, des écosystèmes de conception numérique, une production GMP évolutive et une sécurité clinique prouvée pour consolider les parts dans le marché de la technologie CRISPR.

Leaders de l'industrie de la technologie CRISPR

-

Merck KGaA

-

GenScript

-

Danaher Corporation (Integrated DNA Technologies (IDT))

-

PerkinElmer Inc. (Horizon Discovery Group)

-

ThermoFisher Scientific, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Prime Medicine un annoncé jusqu'à 72 % de correction génique dans les souris déficientes en alpha-1 antitrypsine et prévoit un IND/CTA d'ici mi-2026.

- Mai 2025 : Aldevron et Integrated DNA Technologies ont livré la première thérapie CRISPR ARNm personnalisée pour un nourrisson avec trouble du cycle de l'urée en six mois.

- Mai 2025 : Corteva un investi 25 millions USD dans Pairwise pour accélérer les cultures résistantes au climat via la plateforme Fulcrum

- Mai 2025 : Nature un rapporté le premier essai d'édition de précision humaine restaurant la fonction immunitaire dans la granulomatose chronique.

- Mars 2025 : AWS et ElevateBio se sont associés sur des flux de travail d'édition génique alimentés par IA générative.

- Janvier 2025 : Scribe Therapeutics un atteint un jalon dans son pacte CRISPR in-vivo de 1,2 milliard USD avec Sanofi.

Portée du rapport sur le marché mondial de la technologie CRISPR

Selon la portée du rapport, la technologie CRISPR est un outil pour éditer les génomes. Elle permet aux chercheurs de modifier facilement les séquences d'ADN et de modifier davantage la fonction génique. Elle un plusieurs applications potentielles, incluant traiter et prévenir la propagation de maladies, corriger les défauts génétiques et améliorer les cultures.

Le marché de la technologie CRISPR est segmenté par produit, application, utilisateur final et géographie. Le segment des produits est ensuite segmenté en enzymes, kits et réactifs, ARN guide et autres produits. Le segment des applications est ensuite divisé en biomédical, agricole, industriel et autres applications. Le segment des utilisateurs finaux est ensuite bifurqué en entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche gouvernementaux, et autres utilisateurs finaux (CRO, etc.). Par géographie, le marché est ensuite segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Enzymes |

| Kits et réactifs |

| ARN guide |

| Bibliothèques CRISPR |

| Outils de conception / Logiciels |

| Autres produits |

| Conception et synthèse d'ARNg |

| Ingénierie de lignées cellulaires |

| Génération de modèles animaux |

| Services de criblage CRISPR |

| Autres services |

| CRISPR/Cas9 |

| CRISPR/Cas12 |

| CRISPR/Cas13 |

| Édition de bases |

| Édition de précision |

| Autres technologies |

| Biomédical |

| Agricole |

| Biotechnologie industrielle |

| Biologie environnementale et synthétique |

| Autres applications |

| Sociétés pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche gouvernementaux |

| Organisations de recherche contractuelle |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Enzymes | |

| Kits et réactifs | ||

| ARN guide | ||

| Bibliothèques CRISPR | ||

| Outils de conception / Logiciels | ||

| Autres produits | ||

| Par service | Conception et synthèse d'ARNg | |

| Ingénierie de lignées cellulaires | ||

| Génération de modèles animaux | ||

| Services de criblage CRISPR | ||

| Autres services | ||

| Par technologie | CRISPR/Cas9 | |

| CRISPR/Cas12 | ||

| CRISPR/Cas13 | ||

| Édition de bases | ||

| Édition de précision | ||

| Autres technologies | ||

| Par application | Biomédical | |

| Agricole | ||

| Biotechnologie industrielle | ||

| Biologie environnementale et synthétique | ||

| Autres applications | ||

| Par utilisateur final | Sociétés pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche gouvernementaux | ||

| Organisations de recherche contractuelle | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle était la taille du marché de la technologie CRISPR en 2025 ?

Il s'élevait à 4,53 milliards USD, reflétant la première année complète de ventes de thérapies commerciales.

À quelle vitesse le marché de la technologie CRISPR devrait-il croître jusqu'en 2030 ?

Les prévisions indiquent un TCAC de 19,89 %, poussant les revenus à environ 11,23 milliards USD.

Quel segment de produits détient la plus grande part aujourd'hui ?

Les kits et réactifs mènent avec 43,23 % des revenus de 2024 en raison de la demande récurrente de consommables.

Quelle région s'étendra le plus rapidement jusqu'en 2030 ?

L'Asie-Pacifique devrait croître à un TCAC de 20,34 % en raison du fort financement public et de l'investissement manufacturier.

Pourquoi les organisations de recherche contractuelle gagnent-elles en importance ?

Les entreprises pharma externalisent les tâches d'édition complexes vers les CRO pour contrôler les coûts et accélérer le développement, stimulant une demande CRO à TCAC de 22,56 %.

Quelle est la principale contrainte face au marché de la technologie CRISPR ?

Les cadres réglementaires stricts et évolutifs ajoutent du temps et des coûts aux approbations thérapeutiques et agricoles, pesant sur le potentiel de croissance.

Dernière mise à jour de la page le: