Taille et Part du Marché de la Mesure de la Créatinine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.86 Milliards de dollars |

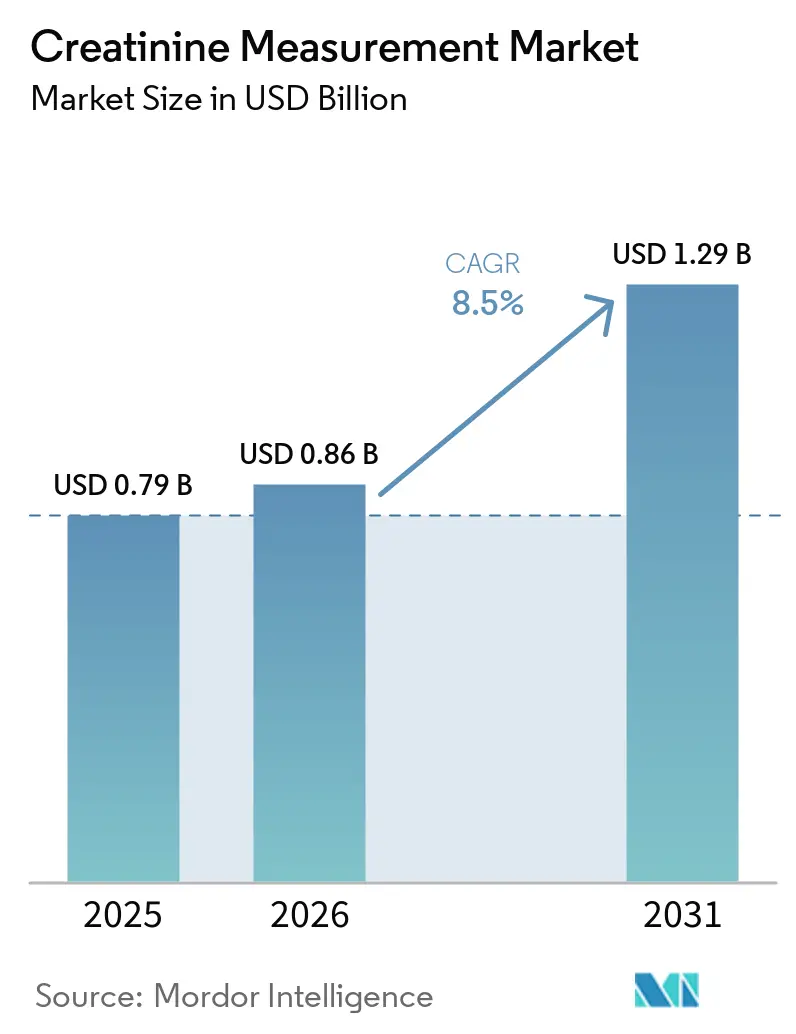

| Taille du Marché (2031) | 1.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Mesure de la Créatinine par Mordor Intelligence

La taille du Marché de la Mesure de la Créatinine est projetée à 0,79 milliard USD en 2025, 0,86 milliard USD en 2026, et devrait atteindre 1,29 milliard USD d'ici 2031, avec un CAGR de 8,5 % de 2026 à 2031.

Cette expansion est soutenue par un nombre croissant de patients atteints de maladie rénale chronique (MRC), par des mandats réglementaires favorisant le signalement du DFGe sans distinction de race, et par le déplacement des tests des laboratoires centraux vers des dispositifs de point de soins au chevet du patient et dans les suites d'imagerie, qui fournissent des résultats en moins de deux minutes. Les hôpitaux modernisent leurs systèmes d'information de laboratoire pour accueillir les unités de radiologie adoptant des protocoles de dépistage de la créatinine avant injection de produit de contraste, et les centres de dialyse intègrent des lecteurs par piqûre au doigt dans les programmes d'hémodialyse à domicile. Les fournisseurs proposant des dosages enzymatiques traçables par spectrométrie de masse à dilution isotopique (IDMS), ainsi que des intergiciels pour le recalcul des données historiques, sont bien positionnés pour capter la demande incrémentale. Les investissements dans la résilience de la chaîne d'approvisionnement, tels que l'usine de matières premières de 600 millions EUR de Roche prévue pour 2028, renforcent la confiance dans la disponibilité à long terme des réactifs.

Points Clés du Rapport

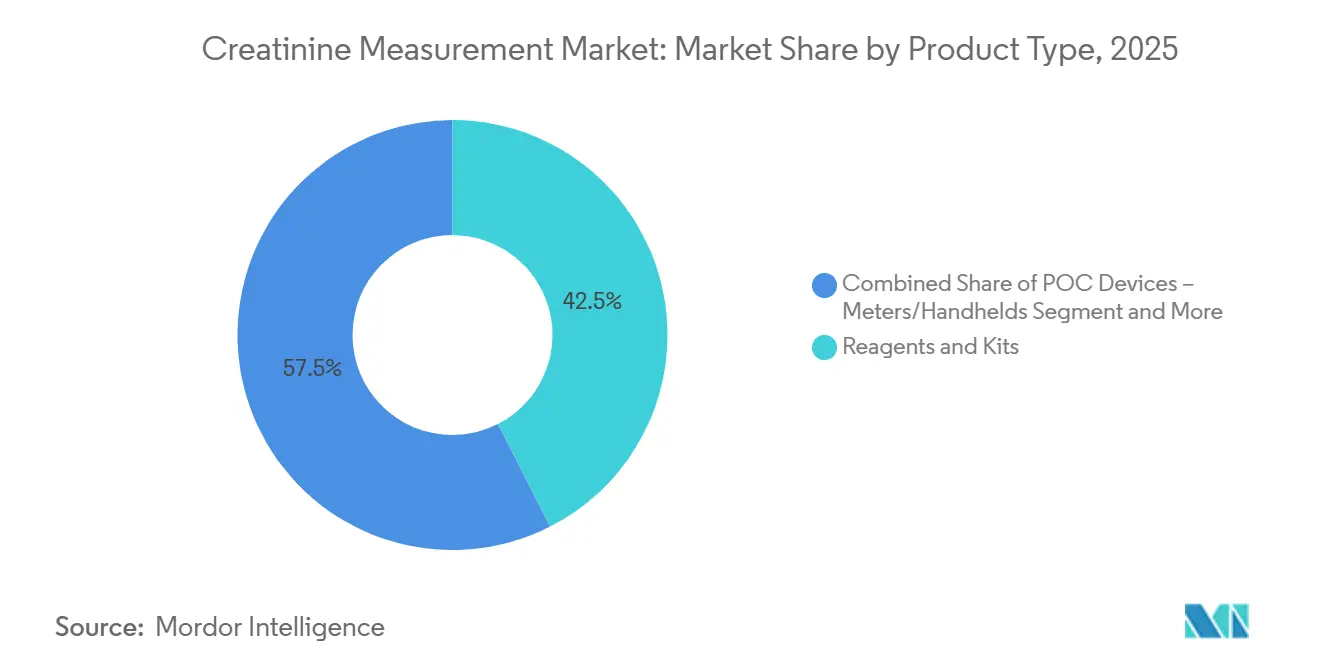

- Par type de produit, les réactifs et kits ont dominé avec une part de revenus de 42,55 % en 2025 ; les lecteurs et appareils portables de point de soins devraient se développer à un CAGR de 9,25 % jusqu'en 2031.

- Par méthode de test, la chimie de Jaffe a conservé 54,53 % de la part du marché de la mesure de la créatinine en 2025, tandis que les dosages enzymatiques traçables par IDMS progressent à un CAGR de 9,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont détenu 45,15 % des revenus de 2025 ; les centres de dialyse devraient croître à un CAGR de 9,82 % à mesure que l'hémodialyse à domicile gagne du terrain.

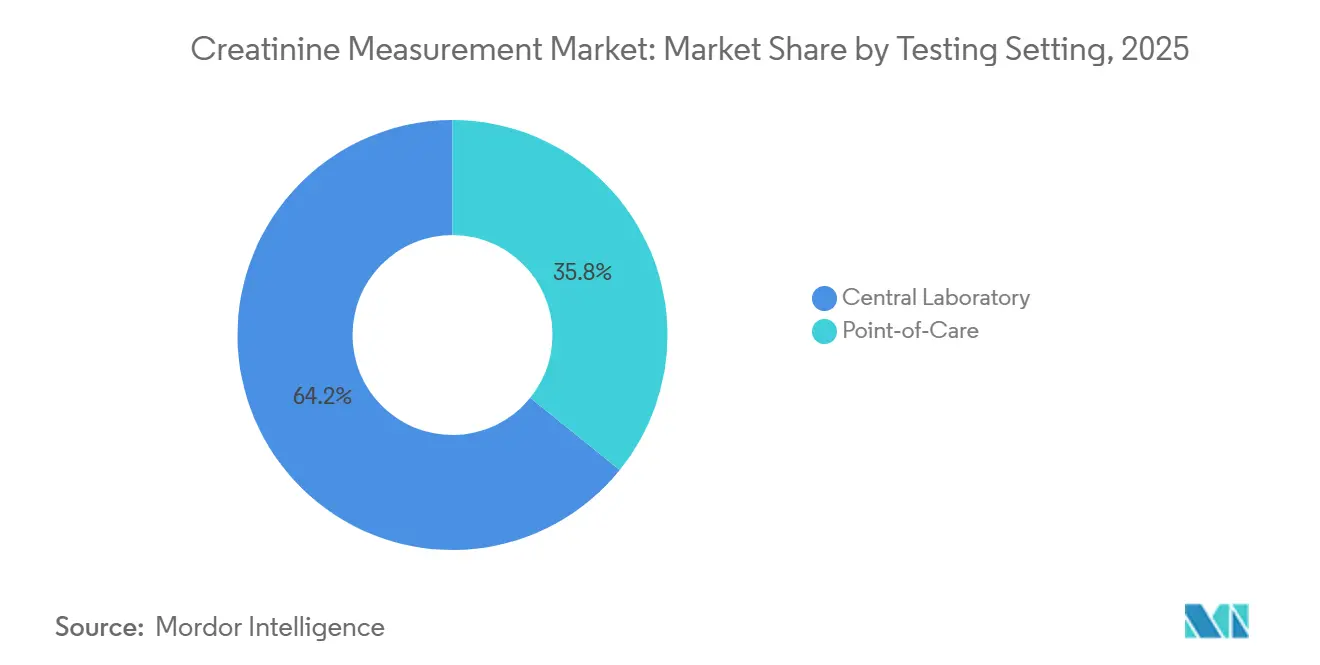

- Par cadre de test, les laboratoires centraux ont représenté 64,25 % de la taille du marché de la mesure de la créatinine en 2025 ; les cadres de point de soins progressent à un CAGR de 9,22 % jusqu'en 2031.

- Par type d'échantillon, le sérum et le plasma ont dominé avec une part de 69,23 % en 2025, tandis que les dosages de sang total en point de soins se développent à un CAGR de 9,33 % jusqu'en 2031.

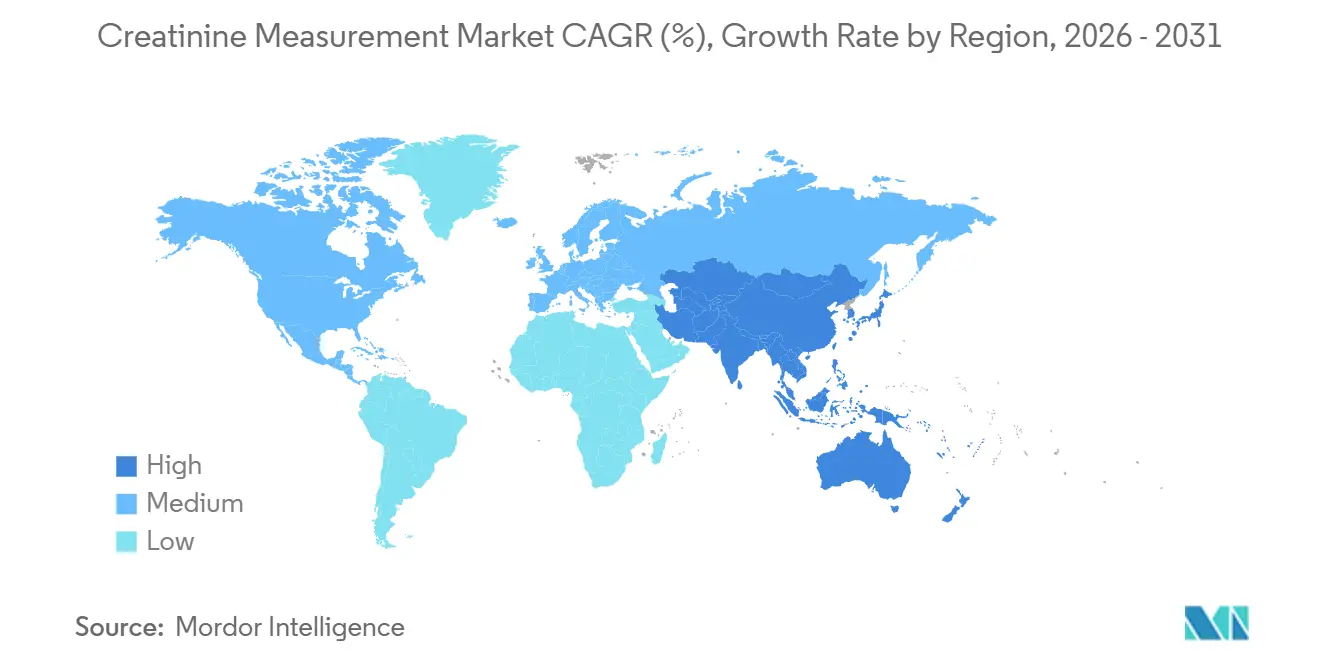

- Par géographie, l'Amérique du Nord a généré 41,15 % de la valeur de 2025 et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Mesure de la Créatinine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prévalence croissante de la MRC et intensité du dépistage | +2.0% | Mondial, besoins aigus en Amérique du Nord, Chine, Inde | Moyen terme (2 à 4 ans) |

| Adoption des tests de point de soins en radiologie et en soins intensifs | +1.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage de la méthode de Jaffe aux dosages enzymatiques traçables par IDMS | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Long terme (≥ 4 ans) |

| Extension du dépistage du rapport albumine/créatinine dans les programmes de diabète et d'hypertension | +1.3% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Mise en œuvre du signalement du DFGe selon l'équation CKD-EPI sans distinction de race | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la MRC et Intensité du Dépistage

La MRC touche plus de 35 millions d'adultes aux États-Unis, tandis que la Chine compte 132 millions de citoyens présentant une fonction rénale réduite, dont seulement 12,5 % sont conscients de leur état. Les agences nationales de santé intègrent désormais les tests de créatinine et de DFGe dans les protocoles de soins primaires, et les directives chinoises de santé communautaire de 2024 préconisent un dépistage de masse avec des analyseurs portables. Le registre japonais de dialyse a recensé 349 700 patients en 2023, chacun subissant des contrôles mensuels de la créatinine pour affiner l'adéquation du traitement[1]Société Japonaise de Thérapie par Dialyse, "Rapport Annuel sur les Données de Dialyse 2023," jsdt.or.jp. Aux États-Unis, le Système de Paiement Incitatif Basé sur le Mérite de Medicare récompense les médecins qui documentent les résultats du rapport albumine/créatinine, augmentant les volumes de tests en ambulatoire. Ensemble, ces programmes orientent des échantillons à haute fréquence vers les laboratoires et les canaux de point de soins, soutenant le marché de la mesure de la créatinine.

Adoption des Tests de Créatinine/DFGe en Point de Soins en Radiologie et en Soins Intensifs

Les équipes de radiologie et de soins intensifs déplacent les tests de créatinine des laboratoires centraux vers des dispositifs au chevet du patient, réduisant le délai de rendu des résultats de plusieurs heures à quelques minutes. La cartouche i-STAT d'Abbott fournit des résultats en deux minutes à partir de 65 µL de sang total et a démontré une corrélation R² = 0,99 avec les dosages du laboratoire central dans une étude menée en 2024 dans une unité de soins intensifs du Queensland. L'Institut National pour la Santé et l'Excellence des Soins du Royaume-Uni préconise les dispositifs de créatinine en point de soins pour les flux de travail de tomodensitométrie avant injection de produit de contraste, accélérant l'adoption en imagerie d'urgence. Le StatSensor de Nova Biomedical génère le DFGe directement sur l'appareil en 30 secondes à partir d'une piqûre au doigt, élargissant l'utilisation dans les pharmacies communautaires et les cliniques VIH à faibles ressources en Tanzanie. Ces capacités renforcent la proposition de valeur du marché de la mesure de la créatinine, où la prise de décision rapide prévient la néphropathie induite par le produit de contraste et accélère le flux des patients.

Passage de la Méthode de Jaffe aux Dosages Enzymatiques Traçables par IDMS

Le passage aux dosages enzymatiques répond à la variation inter-laboratoires de 7 à 9 % typique des méthodes de Jaffe compensées. Les données du Service National d'Évaluation Externe de la Qualité du Royaume-Uni de 2024 montrent que les tests enzymatiques atteignent l'objectif de biais de 5,6 % du KDIGO de manière plus constante. Les directives de 2024 de la FDA sur la fonction rénale favorisent le DFGe dérivé de valeurs de créatinine alignées sur l'IDMS, incitant les laboratoires à adopter des réactifs enzymatiques. Les fournisseurs soutiennent désormais des flux de travail doubles : le réactif enzymatique CREP2 de Roche coexiste avec sa formulation Jaffe CREJ2, facilitant les mises à niveau progressives. À mesure que les pressions de standardisation s'intensifient, les dosages enzymatiques captent une part croissante des réactifs au sein du marché de la mesure de la créatinine.

Extension du Dépistage du Rapport Albumine/Créatinine dans les Programmes de Diabète et d'Hypertension

L'Association Américaine du Diabète, l'American College of Cardiology et le KDIGO imposent un test annuel du rapport albumine/créatinine urinaire pour les adultes diabétiques et les hypertendus à haut risque. Étant donné que le rapport albumine/créatinine nécessite à la fois des mesures d'albumine urinaire et de créatinine urinaire, chaque échantillon d'urine supplémentaire multiplie la demande en réactifs de créatinine. L'adoption des inhibiteurs du co-transporteur sodium-glucose de type 2 — l'empagliflozine a enregistré 7,3 milliards USD de ventes en 2023 et la dapagliflozine 5,8 milliards USD — a accru la nécessité de contrôles de créatinine de base et de suivi pour surveiller la sécurité du traitement. Les payeurs récompensent la documentation rapide du rapport albumine/créatinine, renforçant un vent porteur structurel pour le marché de la mesure de la créatinine.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Interférences de la méthode de Jaffe et variabilité entre méthodes | −0.5% | Mondial, en particulier dans les laboratoires équipés de plateformes Jaffe héritées | Moyen terme (2 à 4 ans) |

| Pression sur les prix des réactifs et marchandisation en chimie clinique | −0.6% | Mondial, aigu en Amérique du Nord et en Europe ; s'intensifiant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Risque de substitution par des biomarqueurs rénaux tels que la cystatine C ou le NGAL | −0.3% | Amérique du Nord, Europe, marchés aisés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolutions des recommandations réduisant les tests pré-contraste de routine dans les cas à faible risque | −0.4% | Europe (ESUR), possible extension à l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Interférences de la Méthode de Jaffe et Variabilité entre Méthodes

L'interférence positive de la bilirubine et de l'hémoglobine peut gonfler les résultats de Jaffe jusqu'à 20 %, tandis que les antibiotiques peuvent supprimer les lectures, risquant des erreurs médicamenteuses[2]Service National d'Évaluation Externe de la Qualité du Royaume-Uni, "Étude de Performance du Dosage de la Créatinine 2024," ukneqas.org.uk. Une revue publiée en 2025 dans les Annales de Médecine de Laboratoire a révélé 4,6 % d'erreurs de correspondance LOINC lors de l'agrégation de résultats multi-sites, soulignant comment des méthodes non harmonisées peuvent compromettre les données longitudinales. Le dosage Atellica CH Créatinine 3 de Siemens introduit un blanking de taux et une correction de biais de 0,3 mg/dL, mais se heurte encore à une inertie liée aux coûts par rapport aux réactifs enzymatiques. Ces problèmes tempèrent les perspectives par ailleurs robustes du marché de la mesure de la créatinine.

Risque de Substitution par des Biomarqueurs Rénaux Alternatifs

La cystatine C offre une précision supérieure chez les patients présentant une masse musculaire atypique, et le NGAL augmente dans les heures suivant une lésion rénale, mais leurs tests coûtent entre 20 et 40 USD contre 1 à 3 USD pour la créatinine. La standardisation et le remboursement limités freinent une adoption généralisée, mais des voies spécialisées — telles que la chirurgie cardiaque et les protocoles de soins intensifs — pourraient détourner des volumes de niche. Des études intégrant le NGAL et la cystatine C dans des modèles de prédiction améliorés par l'IA pointent vers de futurs panels multi-analytes plutôt que vers un remplacement pur et simple, ne constituant qu'un vent contraire modeste pour le marché de la mesure de la créatinine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Réactifs Ancrent des Flux de Revenus Récurrents

Les réactifs et kits ont contribué à 42,55 % des revenus de 2025, constituant la plus grande part de la taille du marché de la mesure de la créatinine, les laboratoires s'engageant dans des contrats de consommables pluriannuels. Les lecteurs et appareils portables de point de soins devraient progresser de 9,25 % par an jusqu'en 2031, portés par les protocoles des suites d'imagerie exigeant un délai de rendu inférieur à deux minutes. Les analyseurs de chimie clinique tels que le DxC 500i de Beckman Coulter effectuent 800 tests par heure, préservant la domination des laboratoires centraux, tandis que le cobas c 703 de Roche double le débit à 2 000 tests par heure, soutenant la demande en réactifs.

Les calibrateurs et contrôles, bien que représentant des ventes plus modestes, assurent la traçabilité des dosages au SRM 967b du NIST et satisfont aux exigences de qualité du CLIA. L'installation de 600 millions EUR de Roche en cours de construction à Penzberg automatisera la production d'anticorps et d'enzymes, renforçant les chaînes d'approvisionnement pour les clients mondiaux. Siemens promet 98 % de disponibilité sur ses systèmes Atellica connectés électroniquement, affinant la différenciation par les services. Dans les économies émergentes, les réactifs génériques d'Asie introduisent une pression sur les prix, mais les contrats de service groupés et les garanties de disponibilité maintiennent la compétitivité des multinationales au sein du marché de la mesure de la créatinine.

Par Méthode de Test : Les Dosages Enzymatiques Gagnent des Parts Malgré la Base Installée de Jaffe

La chimie de Jaffe a contrôlé 54,53 % de la part du marché de la mesure de la créatinine en 2025 grâce aux flottes d'analyseurs bien établies et à un avantage de coût de 20 à 30 %. Les dosages enzymatiques progressent à un CAGR de 9,05 % jusqu'en 2031, les laboratoires cherchant un alignement plus étroit avec les normes IDMS et une moindre interférence. Le secteur de la mesure de la créatinine bénéficie également d'incitations réglementaires ; les directives de dosage de la FDA favorisent effectivement les méthodes enzymatiques pour la conformité des étiquettes de médicaments.

Les fournisseurs adoptent une stratégie à double voie. Roche et Beckman Coulter proposent à la fois des réactifs Jaffe et enzymatiques, permettant aux laboratoires aux budgets contraints de transitionner progressivement. Le dosage de Jaffe modifié de Siemens prolonge la durée de vie des systèmes hérités tout en offrant un blanking de taux pour réduire l'interférence de la bilirubine. À mesure que les réseaux de recherche multicentrique exigent des données harmonisées, l'adoption des dosages enzymatiques continuera d'éroder la domination de Jaffe, renforçant l'élan sur le marché de la mesure de la créatinine.

Par Type d'Échantillon : Le Sang Total en Point de Soins Progresse à Mesure que la Ponction Veineuse Décline

Le sérum et le plasma ont représenté 69,23 % des revenus de 2025, reflétant les flux de travail de ponction veineuse de routine sur des analyseurs à haut débit. Les dosages de sang total en point de soins progressent cependant à un CAGR de 9,33 % grâce à des dispositifs tels que l'i-STAT d'Abbott et le StatSensor de Nova Biomedical, qui éliminent la centrifugation et fournissent le DFGe en temps réel.

Les tests urinaires soutiennent les calculs du rapport albumine/créatinine que les recommandations de soins primaires imposent désormais annuellement pour des millions de patients diabétiques et hypertendus. Des analyseurs homologués par la FDA tels que l'UC-1800 d'URIT intègrent la créatinine urinaire semi-quantitative dans des panels automatisés, élargissant la consommation de cartouches. Les dosages par piqûre au doigt activés par smartphone et les méthodes de spectrométrie de masse en tandem par chromatographie liquide sur taches de sang séché, validées en 2024, laissent entrevoir des modèles décentralisés qui pourraient redistribuer les volumes d'échantillons sans réduire la taille globale du marché de la mesure de la créatinine.

Par Cadre de Test : Les Laboratoires Centraux Conservent le Volume, le Point de Soins Capte la Prime d'Urgence

Les laboratoires centraux ont représenté 64,25 % des revenus de 2025, tirant parti de l'automatisation à grande échelle et de larges menus de tests qui génèrent un débit de réactifs à faible coût unitaire. Les cadres de point de soins se développent à un CAGR de 9,22 %, capitalisant sur une tarification premium justifiée par un soutien décisionnel immédiat en imagerie d'urgence, en dialyse et en soins primaires.

La gamme de plateformes VITROS de QuidelOrtho peut répondre à 90 % des besoins de laboratoire de routine, soulignant l'efficacité centralisée. Pourtant, chaque tomodensitométrie avant injection de produit de contraste ou chaque ajustement urgent d'hémodialyse à domicile qui contourne le laboratoire central achemine des cartouches à haute marge vers des lecteurs au chevet du patient. Les structures de remboursement honorent généralement la prime de commodité, bien que les règles des payeurs varient selon l'État et l'indication. Cet équilibre à double canal soutient la création de valeur sur l'ensemble du marché de la mesure de la créatinine.

Par Utilisateur Final : Les Centres de Dialyse Mènent la Croissance à Mesure que l'Hémodialyse à Domicile se Développe

Les hôpitaux et cliniques ont généré 45,15 % des revenus de 2025, mais les centres de dialyse sont en passe d'afficher une croissance de 9,82 % de CAGR jusqu'en 2031, la surveillance mensuelle de la créatinine pour 571 000 patients américains sous dialyse convergeant avec l'adoption croissante de l'hémodialyse à domicile. DaVita gère 2 713 centres aux États-Unis et Fresenius 2 236, chacun intégrant des lecteurs par piqûre au doigt dans les soins de routine pour ajuster les objectifs de Kt/V.

Les laboratoires de diagnostic restent des fournisseurs de référence pour les volumes ambulatoires, mais les programmes de MRC en pharmacie et les cliniques VIH en Tanzanie illustrent comment les canaux non traditionnels diversifient la demande des utilisateurs finaux. Dans ce contexte, le secteur de la mesure de la créatinine doit équilibrer les comptes de laboratoire à haut volume avec des niches fragmentées à croissance plus rapide qui privilégient la portabilité et l'intégration avec les dossiers de santé électroniques.

Analyse Géographique

L'Amérique du Nord a détenu 41,15 % des revenus de 2025, portée par 571 000 patients sous dialyse, les incitations Medicare pour les tests du rapport albumine/créatinine et les directives de la FDA qui privilégient le signalement du DFGe[3]Système de Données Rénales des États-Unis, "Rapport Annuel de Données 2024," usrds.org. Le Canada investit dans des dispositifs de point de soins pour réduire les temps d'attente aux urgences, tandis que le secteur du diagnostic privé en expansion au Mexique adopte des analyseurs de gamme intermédiaire.

Les systèmes de santé universels européens et les réglementations relatives aux dispositifs de diagnostic in vitro guident la standardisation des méthodes. Les données du Service National d'Évaluation Externe de la Qualité du Royaume-Uni confirment que les dosages enzymatiques atteignent mieux les objectifs de biais du KDIGO que les méthodes de Jaffe, orientant les achats du Service National de Santé. L'installation de Roche à Penzberg renforcera les chaînes d'approvisionnement continentales en réactifs d'ici 2028. Cependant, les protocoles de stratification du risque de la Société Européenne d'Urologie et de Radiologie pourraient tempérer les volumes de point de soins en radiologie.

L'Asie-Pacifique devrait afficher un CAGR de 9,51 %, le plus rapide parmi les régions. Le fardeau de la MRC de 132 millions de patients en Chine, l'expansion des chaînes de laboratoires en Inde et la prévalence mondiale de la dialyse au Japon alimentent la demande. Les directives de dépistage en santé communautaire et les modèles de soins à plusieurs niveaux favorisent les analyseurs portables. La Corée du Sud et l'Australie, bien que plus petites, affichent une adoption rapide de l'IA et une clarté réglementaire, favorisant l'adoption précoce des dosages alignés sur l'IDMS. Le Moyen-Orient, l'Afrique et l'Amérique du Sud contribuent à des volumes modestes mais adoptent des analyseurs reconditionnés et des réactifs moins chers, tandis que les pays du Conseil de Coopération du Golfe investissent dans des infrastructures hospitalières haut de gamme.

Paysage Concurrentiel

Cinq multinationales — Roche, Siemens Healthineers, Beckman Coulter, Abbott et Thermo Fisher Scientific — ancrent la base des analyseurs, tirant parti de modèles rasoir-et-lame qui lient les revenus des consommables aux contrats de service. Siemens garantit 98 % de disponibilité pour ses systèmes Atellica connectés électroniquement, soulignant la différenciation par les services. Le projet d'intégration verticale de 600 millions EUR de Roche signale son engagement à sécuriser l'approvisionnement en matières premières. Le DxC 500i de Beckman Coulter homologué par la FDA et l'Atellica CH Créatinine_3 de Siemens renouvellent les flottes héritées sans imposer une migration immédiate des méthodes.

Les acteurs de niche — Nova Biomedical, Randox, DiaSys — se concentrent sur les lecteurs portables, les réactifs économiques ou les dosages spécialisés. Les intergiciels alimentés par l'IA qui signalent la dérive des dosages ou les résultats anormaux constituent une nouvelle frontière de différenciation, d'autant plus que la Loi européenne sur l'IA impose des exigences strictes de surveillance post-commercialisation. La plateforme de gestion des résultats VITROS de QuidelOrtho et la surveillance à distance des analyseurs incarnent les tendances de services à valeur ajoutée.

Les innovations émergentes comprennent les dosages par piqûre au doigt activés par smartphone et les flux de travail de spectrométrie de masse en tandem par chromatographie liquide sur taches de sang séché présentés à la Kidney Week 2024, pointant vers des modèles de tests initiés par les patients. À mesure que la décentralisation s'accélère, les fournisseurs capables de couvrir à la fois les contrats de laboratoire à haut volume et les canaux de point de soins fragmentés façonneront la trajectoire future du marché de la mesure de la créatinine.

Leaders du Secteur de la Mesure de la Créatinine

Roche Diagnostics

Siemens Healthineers

Beckman Coulter (Danaher)

Abbott

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Boehringer Ingelheim et le Collectif Detect The SOS ont lancé une campagne pour sensibiliser au dépistage du rapport albumine/créatinine pour la MRC et le risque cardiovasculaire.

- Janvier 2026 : Truvian Health a obtenu les autorisations FDA 510(k) pour neuf analytes sur TruVerus, dont la créatinine et le DFGe, marquant le premier analyseur de paillasse multimodal avec une couverture complète de la santé rénale.

Portée du Rapport sur le Marché Mondial de la Mesure de la Créatinine

Selon la portée du rapport, la mesure de la créatinine est un test de laboratoire qui quantifie le niveau de créatinine dans le sang ou l'urine. La créatinine est un déchet produit par le métabolisme musculaire et est excrétée par les reins. Le test est couramment utilisé pour évaluer la fonction rénale et pour diagnostiquer et surveiller les maladies rénales.

La segmentation du marché de la mesure de la créatinine est catégorisée par type de produit, méthode de test, type d'échantillon, cadre de test, utilisateur final et géographie. Par type de produit, le marché comprend les réactifs et kits, les analyseurs de chimie clinique, les dispositifs de point de soins – lecteurs/appareils portables, les cartouches/bandelettes de point de soins, et les calibrateurs et contrôles. Par méthode de test, il est segmenté en Jaffe (cinétique/compensé) et enzymatique (traçable par IDMS). Par type d'échantillon, le marché est divisé en sang (sérum/plasma), sang total (point de soins) et urine. Par cadre de test, il est classifié en laboratoire central et point de soins. Par utilisateur final, le marché comprend les hôpitaux et cliniques, les laboratoires de diagnostic, les soins primaires/ambulatoires et les centres de dialyse. Par géographie, la segmentation inclut l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Réactifs et Kits |

| Analyseurs de Chimie Clinique |

| Dispositifs de Point de Soins - Lecteurs/Appareils Portables |

| Cartouches/Bandelettes de Point de Soins |

| Calibrateurs et Contrôles |

| Jaffe (cinétique/compensé) |

| Enzymatique (traçable par IDMS) |

| Sang (Sérum/Plasma) |

| Sang Total (Point de Soins) |

| Urine |

| Laboratoire Central |

| Point de Soins |

| Hôpitaux et Cliniques |

| Laboratoires de Diagnostic |

| Soins Primaires/Ambulatoires |

| Centres de Dialyse |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Réactifs et Kits | |

| Analyseurs de Chimie Clinique | ||

| Dispositifs de Point de Soins - Lecteurs/Appareils Portables | ||

| Cartouches/Bandelettes de Point de Soins | ||

| Calibrateurs et Contrôles | ||

| Par Méthode de Test | Jaffe (cinétique/compensé) | |

| Enzymatique (traçable par IDMS) | ||

| Par Type d'Échantillon | Sang (Sérum/Plasma) | |

| Sang Total (Point de Soins) | ||

| Urine | ||

| Par Cadre de Test | Laboratoire Central | |

| Point de Soins | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Laboratoires de Diagnostic | ||

| Soins Primaires/Ambulatoires | ||

| Centres de Dialyse | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la demande mondiale de tests de créatinine ?

La prévalence croissante de la MRC, les mandats réglementaires pour le DFGe sans distinction de race et l'adoption plus large du point de soins propulsent le marché de la mesure de la créatinine.

Quelle sera la taille du marché de la mesure de la créatinine d'ici 2031 ?

La taille du marché de la mesure de la créatinine devrait atteindre 1,29 milliard USD d'ici 2031 à un CAGR de 8,5 %.

Pourquoi les dosages enzymatiques gagnent-ils des parts sur les méthodes de Jaffe ?

Les laboratoires recherchent une moindre interférence et une meilleure traçabilité IDMS, et les directives de dosage du DFGe de la FDA favorisent indirectement les dosages enzymatiques.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les centres de dialyse mènent la croissance à un CAGR de 9,82 % jusqu'en 2031 en raison des besoins de surveillance mensuelle et de l'expansion de l'hémodialyse à domicile.

Quelle région devrait croître le plus rapidement ?

L'Asie-Pacifique devrait afficher un CAGR de 9,51 % jusqu'en 2031, portée par le fardeau non satisfait de la MRC en Chine et l'expansion des laboratoires en Inde.

Comment les tests de point de soins impactent-ils les délais de rendu des résultats ?

Les dispositifs au chevet du patient fournissent des résultats de créatinine et de DFGe en 30 secondes à deux minutes, réduisant de plusieurs heures les flux de travail de laboratoire traditionnels et améliorant les décisions cliniques.

Dernière mise à jour de la page le: