Taille et part du marché des bilirubinomètres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 402.60 Millions de dollars américains |

| Taille du Marché (2031) | 562.40 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bilirubinomètres par Mordor Intelligence

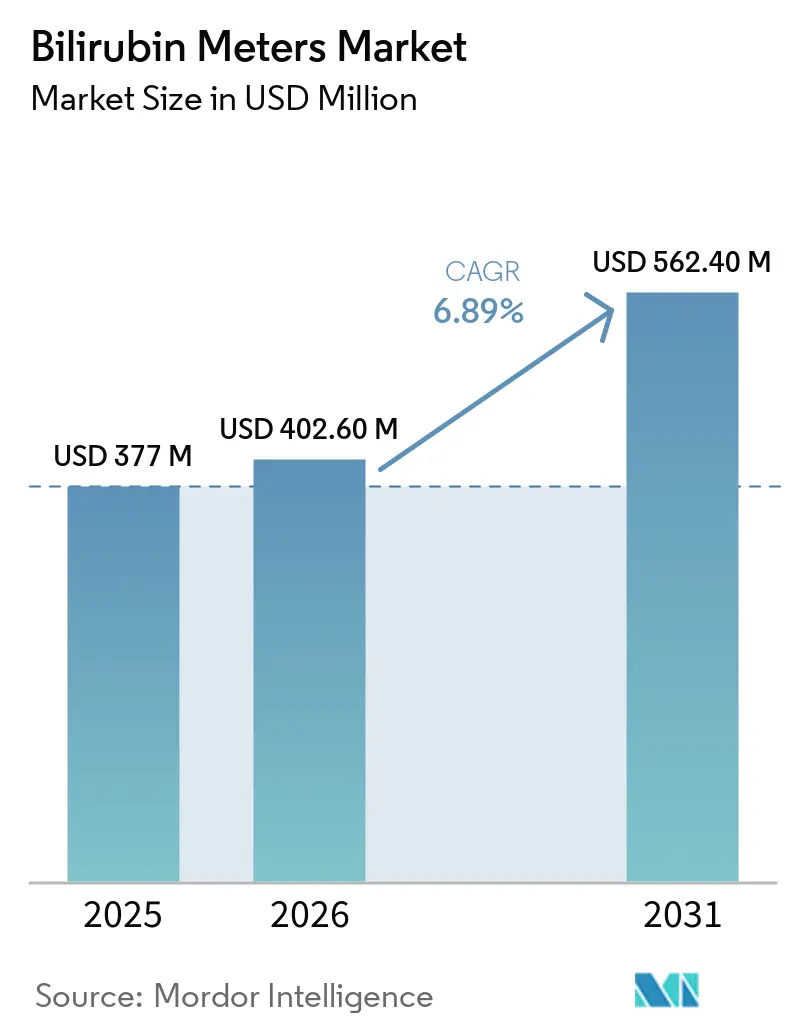

La taille du marché des bilirubinomètres devrait passer de 377 millions USD en 2025 à 402,60 millions USD en 2026, pour atteindre 562,40 millions USD d'ici 2031, avec un TCAC de 6,89 % sur la période 2026-2031.

Cette trajectoire de croissance reflète les directives de dépistage obligatoire avant la sortie de maternité dans les pays à revenu élevé, un accroissement annuel de 18 millions de naissances vivantes en Asie-Pacifique, et des algorithmes de capteurs qui ont réduit l'écart de précision entre les dosages transcutanés et sériques. Les hôpitaux aux États-Unis et au Canada traitent déjà la mesure de la bilirubine comme un signe vital néonatal par défaut, tandis que le programme Mission ANMOL de l'Inde intègre le test dans un dépistage de 56 paramètres réalisé auprès de 250 000 bébés par an[1]Gouvernement de l'Inde, "Mission ANMOL," India.gov.in. La concurrence entre fournisseurs s'intensifie alors que des géants de plateformes tels que Drägerwerk et Philips défendent leurs parts face à des spécialistes des soins de proximité proposant une optique basée sur smartphone validée dans des essais évalués par des pairs. La variabilité des remboursements continue toutefois de freiner l'adoption en Asie du Sud et en Afrique subsaharienne, où une seule lecture transcutanée peut coûter plus que le revenu quotidien d'un ménage.

Principaux enseignements du rapport

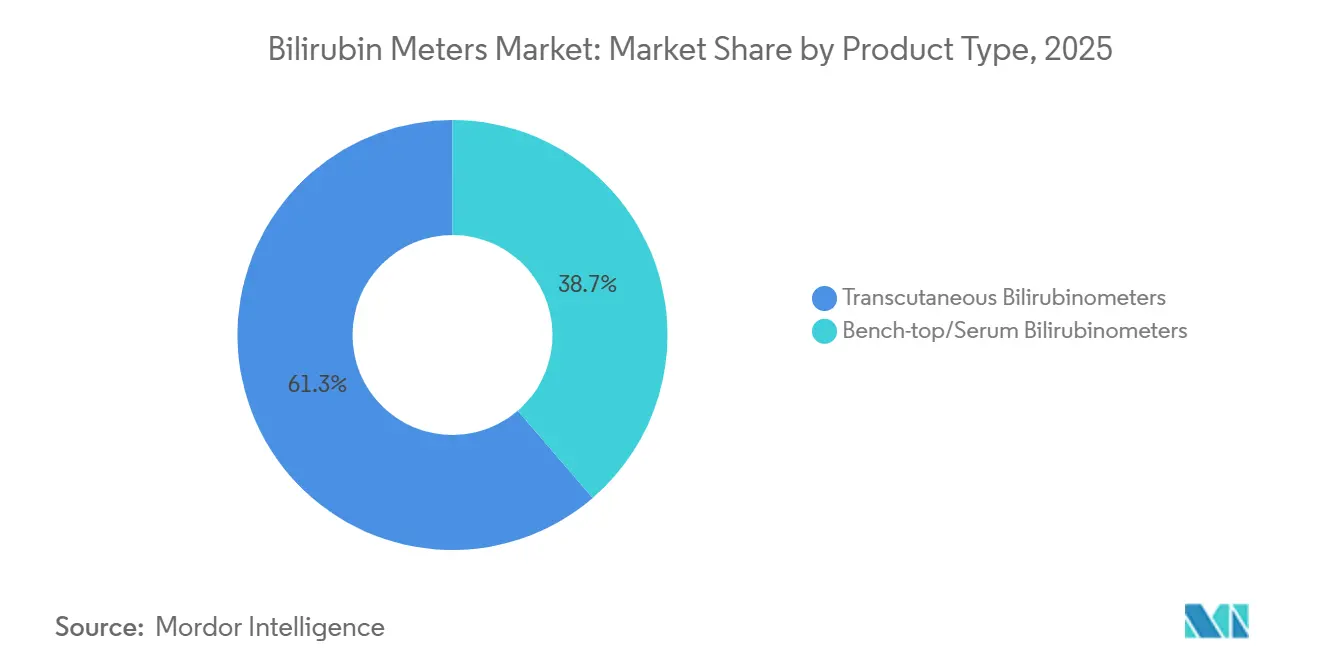

- Par type de produit, les dispositifs transcutanés ont dominé avec 61,30 % de la part du marché des bilirubinomètres en 2025, tandis que les analyseurs sériques de paillasse devraient afficher le TCAC le plus rapide, à 8,36 %, d'ici 2031.

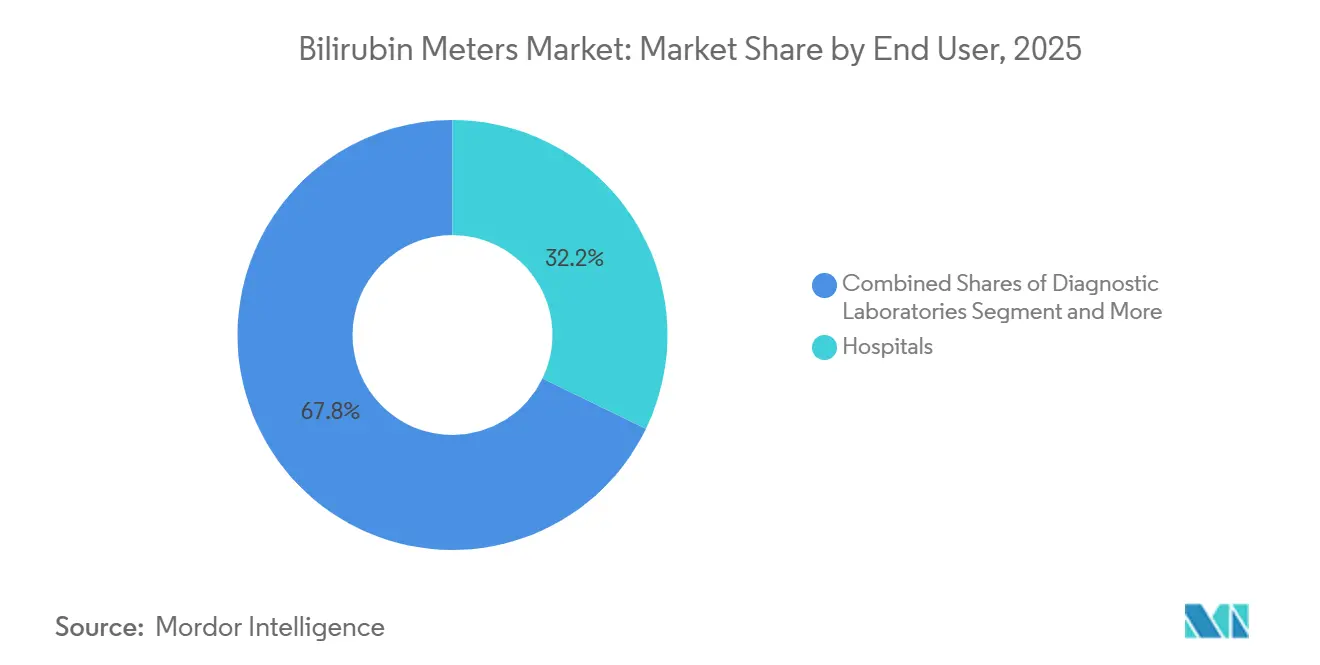

- Par utilisateur final, les hôpitaux ont capté 32,18 % du chiffre d'affaires 2025 ; les cliniques néonatales et les maternités devraient se développer à un TCAC de 8,56 %, le rythme le plus rapide du segment.

- Par application, le dépistage représentait 63,98 % de la taille du marché des bilirubinomètres en 2025 et progresse à un TCAC de 8,74 % jusqu'en 2031.

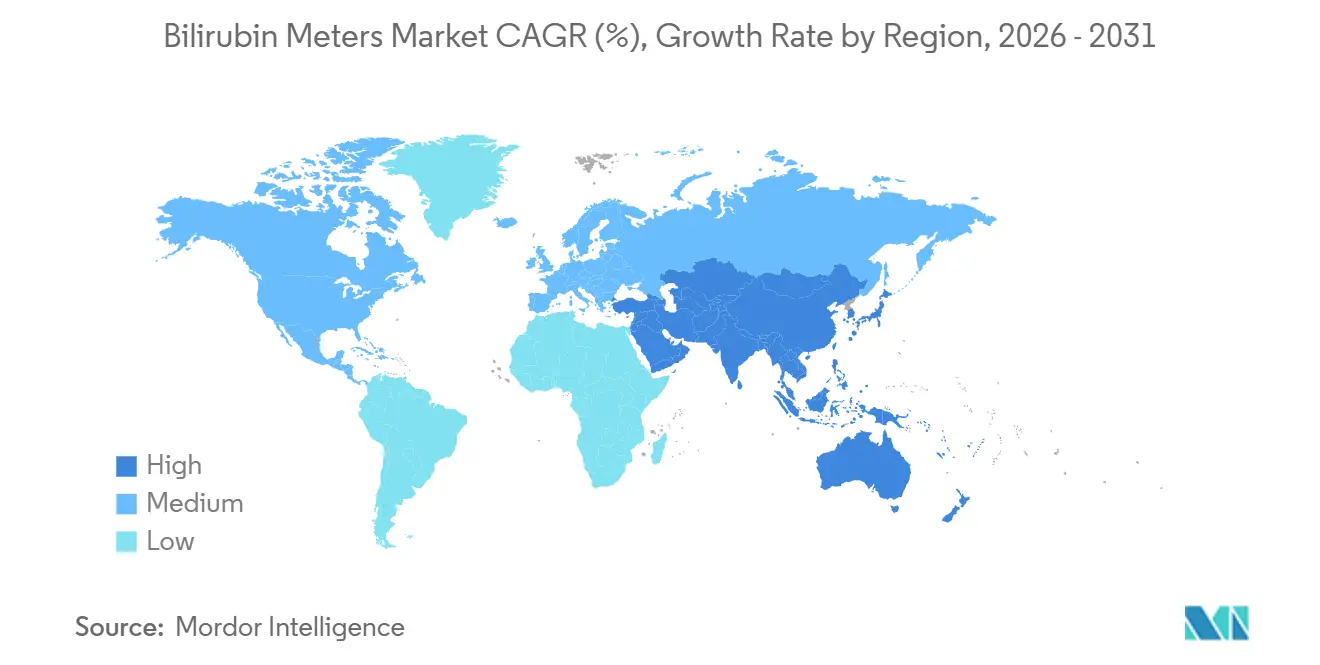

- Par géographie, l'Amérique du Nord a dominé avec une part de 37,18 % en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus élevé, à 7,98 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bilirubinomètres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte prévalence de la jaunisse néonatale ; dynamique de dépistage universel avant la sortie de maternité | +1.8% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage au dépistage non invasif par bilirubinomètre transcutané (TcB) réduisant les prises de sang et les réadmissions | +1.5% | Amérique du Nord, UE, Australie ; programmes pilotes en Inde, au Brésil | Court terme (≤ 2 ans) |

| Les volumes de naissances en Asie-Pacifique et l'expansion des capacités néonatales accroissent la demande en dispositifs | +1.3% | Cœur de l'Asie-Pacifique (Chine, Inde, Indonésie), débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| La connectivité aux DSE/SIS et l'automatisation des flux de travail stimulent les achats hospitaliers | +1.0% | Amérique du Nord, Europe du Nord, certaines métropoles d'Asie-Pacifique (Singapour, Séoul) | Moyen terme (2-4 ans) |

| Les avancées algorithmiques/capteurs (multi-longueurs d'onde, IA) améliorent la précision | +0.7% | Centres mondiaux de R&D ; validation clinique en Amérique du Nord, dans l'UE, au Japon | Long terme (≥ 4 ans) |

| Programmes TcB à distance/communautaires pour la surveillance post-sortie | +0.5% | Amérique du Nord, Scandinavie, zones pilotes en Inde (Delhi, Karnataka) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence de la jaunisse néonatale et dynamique de dépistage universel avant la sortie de maternité

Six nouveau-nés à terme sur dix et huit prématurés sur dix présentent une jaunisse visible au cours de la première semaine de vie, ce qui incite les organismes de recommandations à préconiser des tests systématiques dans les services d'accouchement. Le programme Mission ANMOL de l'Inde illustre la manière dont les systèmes de santé à revenu intermédiaire peuvent opérationnaliser ce mandat à grande échelle en intégrant la bilirubine à 55 autres dépistages néonataux lors d'une seule visite. Cet alignement réglementaire transforme les tests discrétionnaires en une exigence de soins standard, entraînant des allocations budgétaires pluriannuelles pour les dispositifs d'investissement et les consommables. À mesure que le dépistage devient universel, les fournisseurs capables de regrouper le financement des équipements et la formation du personnel dans des contrats clés en main sont en position de force pour en bénéficier.

Le passage au dépistage non invasif par bilirubinomètre transcutané réduit les prises de sang et les réadmissions

Un prélèvement sérique au talon nécessite en moyenne huit minutes de temps de personnel contre deux minutes pour un scanner transcutané, générant une économie de main-d'œuvre immédiate de 40 % par épisode de dépistage [2]National Institute for Health and Care Excellence, "Jaunisse chez les nouveau-nés," Nice.org.uk. Une étude de cohorte publiée en 2024 dans JAMA Pediatrics a associé l'adoption universelle du bilirubinomètre transcutané à une baisse de 32 % des réadmissions liées à la jaunisse en un an. L'efficacité des flux de travail est amplifiée dans les maternités américaines traitant jusqu'à 5 000 accouchements par an, où le changement libère les équipes infirmières pour le soutien à l'allaitement et l'éducation à la sortie. Les fabricants de dispositifs ont répondu en intégrant des lecteurs de codes-barres et l'échange de données HL7 FHIR afin que les lectures alimentent automatiquement le dossier médical électronique et déclenchent des alertes lorsque les seuils de photothérapie approchent. Cependant, la nécessité d'une confirmation sérique à proximité des seuils de traitement tempère le volume total adressable, maintenant les dosages de laboratoire en jeu.

Les volumes de naissances en Asie-Pacifique et l'expansion des capacités néonatales accroissent la demande en dispositifs

L'Asie-Pacifique enregistre environ 18 millions de naissances par an, soit près de la moitié du total mondial, et les programmes nationaux investissent pour aligner les capacités néonatales sur la pression démographique. Le 14e Plan quinquennal de la Chine vise 2,4 lits de soins intensifs néonatals (NICU) pour 1 000 naissances vivantes d'ici 2027, ce qui implique 12 000 lits supplémentaires devant être équipés d'instruments de diagnostic. Le budget de l'exercice 2025-2026 de l'Inde alloue 3 200 crores INR (385 millions USD) aux dispositifs néonataux dans les districts où les accouchements en établissement restent insuffisants. Ces expansions structurelles créent des cycles d'approvisionnement prévisibles qui favorisent les fournisseurs offrant une couverture de service pluriannuelle et un support technique localisé. Néanmoins, moins de 30 % des hôpitaux publics d'Asie du Sud disposent de fonds réservés aux diagnostics de proximité, obligeant les bilirubinomètres à concurrencer les ventilateurs et les incubateurs dans des appels d'offres groupés.

La connectivité aux DSE/SIS et l'automatisation des flux de travail stimulent les achats hospitaliers

En 2025, 78 % des maternités américaines exigeaient un échange de données conforme à HL7 FHIR pour les diagnostics néonataux, faisant de la connectivité plug-and-play un critère éliminatoire pour les comités d'achat d'investissements. Le JM-105 de Drägerwerk et le JM-103 de Konica Minolta transmettent directement les valeurs de bilirubinomètre transcutané aux dossiers des patients, réduisant le temps de documentation de 18 minutes en moyenne par poste dans les essais de Kaiser Permanente. La logique d'aide à la décision signale ensuite les cas dépassant les nomogrammes spécifiques à l'âge, réduisant le délai médian jusqu'à la photothérapie de 4,2 heures et évitant les erreurs de codage entraînant des refus de remboursement. La même infrastructure de connectivité soutient les programmes de sages-femmes à distance au Danemark et en Norvège, où des dispositifs Bluetooth transmettent les lectures post-sortie pour le triage pédiatrique. À mesure que les systèmes hospitaliers accordent plus d'importance à l'interopérabilité dans la notation des appels d'offres, les fournisseurs sans intégration transparente aux SIS risquent d'être relégués aux opportunités de niche ou dans les pays en développement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le bilirubinomètre transcutané nécessite une confirmation par dosage sérique de la bilirubine totale à proximité des seuils ; limites post-photothérapie | -0.9% | Mondial, particulièrement impactant dans les contextes à ressources limitées manquant d'accès aux laboratoires | Court terme (≤ 2 ans) |

| Coût initial élevé ; remboursement inégal dans les marchés émergents | -0.7% | Asie du Sud, Afrique subsaharienne, Amérique latine (hors métropoles du Brésil et d'Argentine) | Moyen terme (2-4 ans) |

| Divergence des recommandations (NICE vs AAP) freinant l'adoption du dépistage universel | -0.4% | Royaume-Uni, certaines parties de l'Europe occidentale ; impact limité en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Substitution par des analyseurs multi-paramètres gaz du sang/chimie dans les laboratoires | -0.3% | Laboratoires hospitaliers en Amérique du Nord et dans l'UE consolidant les tests de proximité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le bilirubinomètre transcutané nécessite une confirmation par dosage sérique de la bilirubine totale à proximité des seuils et présente des limites post-photothérapie

La bilirubinométrie optique sous-estime les valeurs supérieures à 15 mg/dL et devient peu fiable après la photothérapie, lorsque les modifications de la réflectance cutanée faussent les algorithmes. Les recommandations du NICE imposent donc une confirmation sérique chaque fois que les lectures du bilirubinomètre transcutané se situent à moins de 3 mg/dL des seuils de traitement. Au Ghana, ce double test a porté le coût par nourrisson à 8,50 USD, contre 3,20 USD pour les flux de travail basés uniquement sur le bilirubinomètre transcutané, érodant l'argument économique dans les hôpitaux publics [3]The Lancet Global Health, "Rapport coût-efficacité du dépistage universel de la bilirubine," Thelancet.com. Les laboratoires équipés des plateformes Radiometer ABL90 FLEX ou Siemens RAPIDPoint 405 mesurent déjà la bilirubine en parallèle des gaz du sang, permettant aux cliniciens de contourner les dispositifs autonomes dans les contextes de soins intensifs. À moins que les fournisseurs de bilirubinomètres transcutanés ne parviennent à améliorer la précision post-photothérapie, les dosages sériques conserveront leur place.

Coût initial élevé et remboursement inégal dans les marchés émergents

Un bilirubinomètre transcutané au prix de 5 000 USD représente six à dix mois du budget de fonctionnement d'un hôpital de district en Afrique subsaharienne. Les consommables ajoutent 1,50 à 3,00 USD par test, des coûts souvent répercutés sur les familles dont le revenu journalier peut être inférieur. Seulement 18 % des établissements publics interrogés en Inde, au Kenya et au Nigeria disposaient de budgets de diagnostic néonatal réservés en 2025, obligeant les responsables des achats à rechercher des subventions de donateurs ou à opter pour des analyseurs multi-paramètres qui permettent d'étirer des fonds limités. L'essai éthiopien de photothérapie par lumière solaire filtrée de 2024 a réduit l'hyperbilirubinémie sévère de 60 % sans bilirubinomètres de précision, soulignant le risque de contournement technologique pour les fournisseurs traditionnels. Tant que les prix et les remboursements ne s'alignent pas, le déploiement à grande échelle dans les zones à faibles ressources restera en deçà de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des dispositifs transcutanés face à la poussée de précision des dispositifs sériques

Les dispositifs transcutanés ont capté 61,30 % du chiffre d'affaires 2025, validant la préférence des hôpitaux pour des flux de travail non invasifs qui réduisent le temps de collecte de 75 % et s'intègrent facilement aux dossiers électroniques. La taille du marché des bilirubinomètres pour les systèmes transcutanés devrait progresser régulièrement à mesure que le dépistage universel rend un dispositif obligatoire dans chaque service d'accouchement. Les analyseurs sériques de paillasse devraient toutefois afficher le TCAC plus rapide de 8,36 % jusqu'en 2031, portés par la consolidation des laboratoires sur des instruments multi-paramètres gaz du sang capables de traiter la bilirubine en parallèle de six autres analyses chimiques. Les coefficients de corrélation entre les valeurs transcutanées et sériques oscillent encore entre 0,76 et 0,92, de sorte qu'un nourrisson dépisté sur trois nécessitera une confirmation sérique, préservant une demande résiduelle.

Les cliniciens pèsent la précision par rapport au flux de travail : le JM-105 de Drägerwerk intègre une optique à cinq longueurs d'onde et des lecteurs de codes-barres qui signalent les valeurs proches du seuil pour des prélèvements de confirmation, tandis que la lame Vitros BuBc de QuidelOrtho fournit les fractions conjuguées et non conjuguées essentielles au diagnostic de l'atrésie biliaire. À mesure que les avancées algorithmiques améliorent la précision transcutanée, la différenciation résiduelle pourrait dépendre des coûts des consommables et de la stabilité de l'étalonnage. Les fournisseurs qui intègrent des embouts de sonde jetables et des analyses en nuage dans des offres par abonnement pourraient fidéliser les comptes avant que les applications smartphone basées sur l'IA ne perturbent le segment d'entrée de gamme du marché des bilirubinomètres.

Par application : le dépistage en plein essor tandis que le diagnostic se consolide

Le dépistage représentait 63,98 % du volume 2025, et son TCAC de 8,74 % en fait le principal moteur du marché des bilirubinomètres. Le mandat de l'AAP et le cadre de l'OMS imposent à chaque naissance vivante dans les pays à revenu élevé de faire l'objet d'une mesure transcutanée ou sérique, transformant les tests intermittents en une étape clinique par défaut. Le dépistage ciblé persiste là où les obstacles au remboursement bloquent le déploiement universel, mais même dans ce cas, des initiatives nationales telles que Mission ANMOL démontrent des modèles évolutifs associant des bilirubinomètres transcutanés à des tablettes pour sages-femmes destinées aux zones rurales.

Le diagnostic et la surveillance thérapeutique progressent à un rythme plus lent à mesure que les laboratoires intègrent la bilirubine dans les plateformes gaz du sang existantes. L'ABL90 FLEX de Radiometer et le RAPIDPoint 405 de Siemens répondent aux besoins des NICU dans le cadre de panels multi-paramètres, réduisant l'attrait des analyseurs autonomes. Néanmoins, le diagnostic différentiel de l'hyperbilirubinémie conjuguée et la surveillance post-photothérapie maintiennent une niche pour les dosages rapides et hautement spécifiques. Les innovateurs qui réduisent le délai de traitement sérique à moins de cinq minutes ou permettent des lectures fiables de bilirubinomètre transcutané post-photothérapie pourraient relancer la demande dans le segment diagnostique du marché des bilirubinomètres.

Par utilisateur final : les hôpitaux ancrent les volumes, les cliniques stimulent la croissance

Les hôpitaux ont contribué à hauteur de 32,18 % du chiffre d'affaires 2025, ancrés par des centres d'accouchement enregistrant jusqu'à 5 000 naissances par an et valorisant les bilirubinomètres connectés aux DSE qui réduisent le temps de documentation infirmière. Leurs cycles d'achat favorisent les fournisseurs offrant un service sur site 24h/24 et 7j/7 et des contrats de consommables pluriannuels. Les cliniques néonatales et les maternités, bien que plus petites, devraient croître à 8,56 %, le taux le plus rapide parmi les utilisateurs, à mesure que les assureurs orientent les accouchements à faible risque vers des structures ambulatoires et que les réseaux de sages-femmes scandinaves adoptent des kits de bilirubinomètre transcutané connectés au nuage.

Les laboratoires de diagnostic détiennent une part plus modeste du marché des bilirubinomètres, mais sont protégés par les tendances à la consolidation qui concentrent les menus de tests sur un nombre réduit de plateformes à haut débit. Les soins à domicile restent expérimentaux ; le programme de sortie précoce du Danemark a montré une réduction de 28 % des réadmissions, mais la FDA n'a pas encore clarifié le statut réglementaire des dispositifs de bilirubinomètre transcutané à usage grand public. Si une autorisation de vente libre venait à se concrétiser, un modèle de distribution par location pourrait libérer une demande latente parmi les pédiatres désireux de remplacer les consultations au cabinet par une surveillance à distance.

Analyse géographique

L'Amérique du Nord détenait une part de 37,18 % en 2025, soutenue par 3,6 millions de naissances annuelles aux États-Unis, une couverture d'assurance complète et un alignement des recommandations qui intègre la mesure de la bilirubine dans chaque liste de contrôle de sortie. La pénétration des dispositifs est désormais portée par les cycles de remplacement ; les hôpitaux passent à des modèles Wi-Fi ou recherchent des alternatives permettant d'économiser sur les consommables. Le Canada reflète cette maturité, tandis que la couverture inégale des établissements au Mexique laisse les cliniques rurales dépendantes de l'évaluation visuelle.

L'Asie-Pacifique est l'épicentre de la croissance, projetée à un TCAC de 7,98 % jusqu'en 2031, la Chine et l'Inde développant leurs lits de NICU et leurs programmes de dépistage nationaux. Bien que la taille du marché des bilirubinomètres dans la région soit aujourd'hui inférieure à celle de l'Amérique du Nord, les volumes de naissances considérables et la hausse des accouchements en établissement créent un potentiel de hausse disproportionné. Les lacunes en matière de remboursement persistent ; moins de 30 % des hôpitaux publics d'Asie du Sud disposent de budgets de diagnostic réservés, mais les programmes étatiques et les subventions philanthropiques offrent des coups de pouce épisodiques.

L'Europe est en retrait en termes de croissance des volumes, freinée par la prudence du NICE qui décourage l'adoption généralisée du bilirubinomètre transcutané. L'Allemagne et la France maintiennent des protocoles ciblés, tandis que l'Espagne cherche des fonds européens pour piloter un dépistage universel en 2027. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud souffrent de déficits d'infrastructure ; seule une minorité d'hôpitaux publics d'Afrique subsaharienne possède un bilirubinomètre transcutané. Le SUS brésilien rembourse le dépistage dans les maternités publiques mais pas dans les cliniques privées, divisant le marché. Des interventions innovantes à faible coût telles que la photothérapie par lumière solaire filtrée pourraient permettre à ces régions de contourner entièrement les bilirubinomètres traditionnels.

Paysage concurrentiel

Le marché des bilirubinomètres affiche une concentration modérée : les cinq premiers fabricants, Drägerwerk, Philips, Siemens Healthineers, Konica Minolta et Radiometer, contrôlent une part significative du chiffre d'affaires mondial grâce à des contrats hospitaliers. Les leaders des dispositifs transcutanés fondent leur différenciation sur l'optique multi-longueurs d'onde et les flux de données conformes à HL7, en regroupant des embouts de sonde jetables pour fidéliser les revenus de consommables. Les fournisseurs d'analyseurs sériques défendent leur territoire en laboratoire en intégrant la bilirubine dans des panels de chimie multi-paramètres, permettant des flux de travail à un seul échantillon qui réduisent le gaspillage de réactifs.

L'expansion du portefeuille par acquisition s'accélère. L'acquisition de TheraB Medical par Natus Sensory en février 2026 ajoute un dispositif de photothérapie portable homologué par la FDA, positionnant l'acquéreur pour regrouper dépistage et traitement sous un seul bon de commande. Le modèle à embout jetable d'International Biomedical transfère 40 % de la valeur sur la durée de vie vers les consommables, protégeant les marges matérielles. Les perturbateurs s'appuient sur l'IA et des caméras grand public : une étude publiée en 2024 dans JAMA Pediatrics a obtenu une corrélation de 0,85 entre des images de smartphone et la bilirubine sérique, préfigurant un niveau logiciel uniquement. Les autorités réglementaires n'ont pas encore codifié les seuils de précision pour ces applications, mais les cliniques à ressources limitées pourraient les adopter avant l'approbation formelle.

La concurrence technologique se concentre sur la correction du biais pour les nourrissons à peau foncée, la précision post-photothérapie et la dérive d'étalonnage sur plusieurs années d'utilisation. Les fournisseurs capables d'associer des capteurs à cinq longueurs d'onde à des algorithmes auto-étalonnants et à des analyses en nuage sont susceptibles de défendre des prix premium. Parallèlement, les analyseurs multi-paramètres gaz du sang représentent une menace de substitution dans les laboratoires hospitaliers consolidés, pesant sur les ventes de paillasse autonomes.

Leaders du secteur des bilirubinomètres

Drägerwerk AG & Co. KGaA

Koninklijke Philips N.V.

Siemens Healthineers

Konica Minolta, Inc.

Radiometer Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Natus Sensory, société du portefeuille ARCHIMED, a acquis TheraB Medical. Cette acquisition étend le portefeuille de soins néonataux de Natus au-delà du dépistage vers le traitement.

- Janvier 2026 : Natus Sensory a acquis la société de logiciels en nuage Keriton pour intégrer les données d'alimentation, de croissance et de jaunisse dans un tableau de bord NICU unifié.

Périmètre du rapport mondial sur le marché des bilirubinomètres

Selon le périmètre du rapport, les bilirubinomètres sont des instruments médicaux conçus pour mesurer les taux de bilirubine dans l'organisme, principalement comme outil de dépistage de la jaunisse néonatale. Alors que les méthodes de laboratoire traditionnelles nécessitent des prises de sang invasives, les bilirubinomètres transcutanés (TcB) modernes offrent une alternative non invasive. Ces dispositifs portables et manuels fonctionnent sur le principe de la spectroscopie optique en dirigeant la lumière sur la peau du nourrisson, généralement sur le front ou le sternum, et en mesurant l'intensité des longueurs d'onde réfléchies pour estimer la concentration de bilirubine dans les tissus sous-cutanés.

Le marché des bilirubinomètres est segmenté par type de produit, utilisateur final, application et géographie. Sur la base du type de produit, le marché est segmenté en bilirubinomètres transcutanés et bilirubinomètres de paillasse/sériques. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques néonatales et maternités, laboratoires de diagnostic et soins à domicile. Par application, le marché est segmenté en dépistage et diagnostic et surveillance. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Bilirubinomètres transcutanés |

| Bilirubinomètres de paillasse/sériques |

| Hôpitaux |

| Cliniques néonatales et maternités |

| Laboratoires de diagnostic |

| Soins à domicile |

| Dépistage |

| Diagnostic et surveillance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Bilirubinomètres transcutanés | |

| Bilirubinomètres de paillasse/sériques | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques néonatales et maternités | ||

| Laboratoires de diagnostic | ||

| Soins à domicile | ||

| Par application | Dépistage | |

| Diagnostic et surveillance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des bilirubinomètres en 2026 et à quel rythme croît-il ?

La taille du marché des bilirubinomètres a atteint 402,6 millions USD en 2026 et devrait afficher un TCAC de 6,89 % jusqu'en 2031.

Quel type de produit détient la plus grande part des dispositifs de mesure de la bilirubine ?

Les bilirubinomètres transcutanés ont dominé avec 61,30 % de la part du marché des bilirubinomètres en 2025, grâce à leur avantage de flux de travail non invasif.

Quel segment d'utilisateurs finaux connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les cliniques néonatales et les maternités devraient croître à un TCAC de 8,56 % d'ici 2031, les payeurs orientant le dépistage de routine vers des structures ambulatoires.

Qu'est-ce qui stimule l'adoption des bilirubinomètres en Asie-Pacifique ?

La hausse des volumes de naissances, l'expansion des capacités à 2,4 lits de NICU pour 1 000 naissances en Chine, et l'initiative de dépistage universel Mission ANMOL de l'Inde propulsent l'adoption.

Dernière mise à jour de la page le: