Taille et part du marché du crabe

Analyse du marché du crabe par Mordor Intelligence

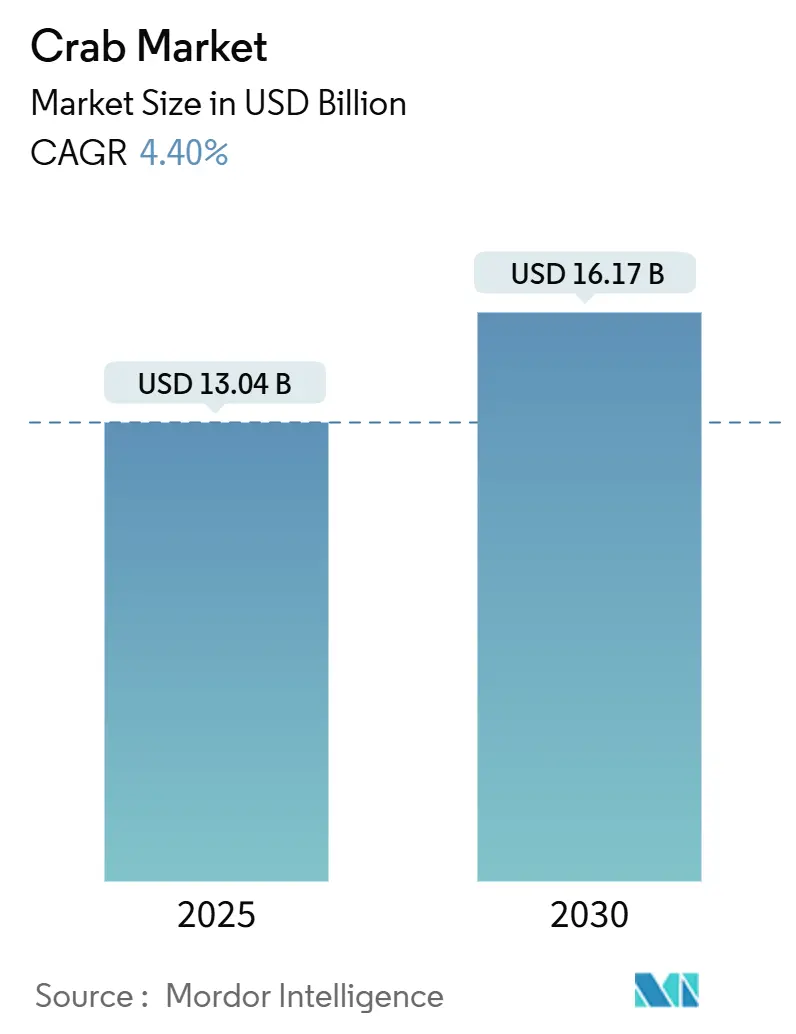

La taille du marché du crabe est estimée à 13,04 milliards USD en 2025 et devrait atteindre 16,17 milliards USD d'ici 2030, avec un TCAC de 4,40% durant la période de prévision. Une forte demande des consommateurs dans les canaux de vente au détail et de restauration, une acceptation croissante des espèces premium, et des primes de prix soutenues pour les captures durables certifiées soutiennent cette croissance. Les réseaux de traitement intégrés de l'Asie-Pacifique et l'augmentation des volumes d'aquaculture domestique consolident le leadership de la région, tandis que la réorientation des approvisionnements vers la Chine due aux sanctions a remodelé les voies commerciales mondiales. Les producteurs nord-américains bénéficient de quotas de capture sauvage contraints qui élèvent les prix, et les investissements technologiques tels que le tri automatisé améliorent les rendements et les marges. La variabilité climatique demeure le défi structurel primordial, mais la diversification des approvisionnements, l'engraissement aquacole, et l'infrastructure de chaîne du froid améliorée aident le marché du crabe à maintenir son élan.

Points clés du rapport

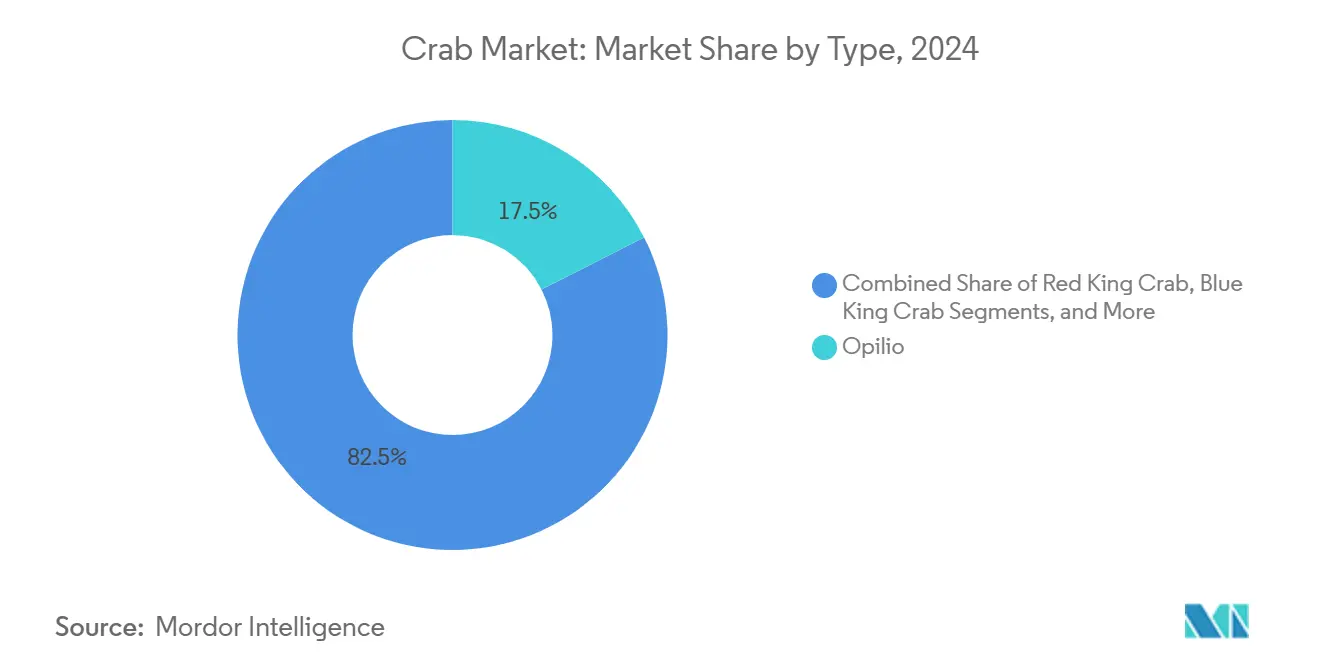

• Par type, l'Opilio a dominé avec 17,5% de la part du marché du crabe en 2024 et devrait croître à un TCAC de 5,3% jusqu'en 2030.

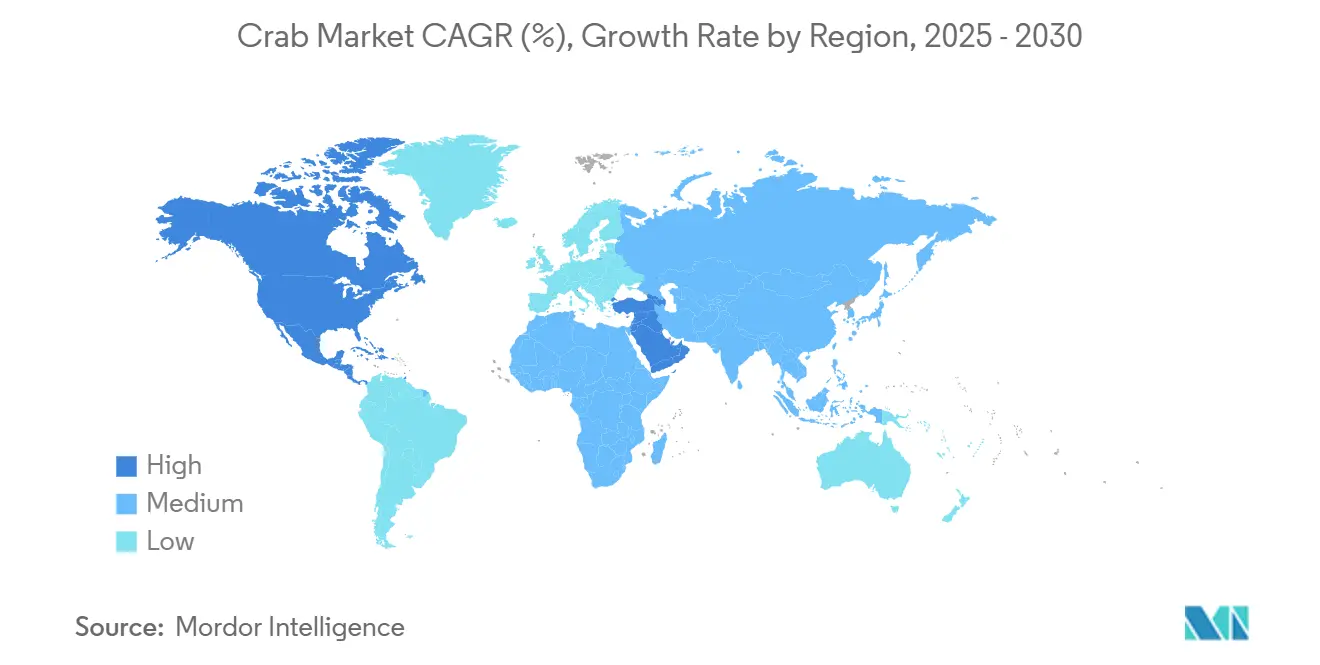

• Par géographie, l'Asie-Pacifique a dominé avec 61,8% de part en valeur en 2024, tandis que l'Amérique du Nord devrait afficher le TCAC le plus rapide de 4,6% jusqu'en 2030.

Tendances et perspectives du marché mondial du crabe

Analyse d'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Demande d'exportation grand public grâce à la reprise de la restauration | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Appétit croissant pour le crabe royal et des neiges premium | +0.8% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Prime de prix pour les pêcheries sauvages certifiées durables | +0.6% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage accéléré vers l'engraissement aquacole | +0.5% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de l'automatisation et de l'IA dans les installations de traitement | +0.4% | Mondial | Moyen terme (2-4 ans) |

| Améliorations de l'infrastructure de chaîne du froid | +0.4% | Marchés émergents mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'exportation grand public grâce à la reprise de la restauration

La reprise de la restauration a élargi le marché du crabe bien au-delà des niveaux de consommation d'avant la pandémie, avec des ventes au détail de crabe royal bondissant de plus de 60% même lorsque les prix ont atteint 28 USD par livre[1]SeafoodSource, "US Sanctions Reshape Global Crab Trade," seafoodsource.com. La familiarité nouvellement acquise des ménages complète la demande des restaurants, créant une base de revenus à deux canaux qui amortit les chocs cycliques pour les fournisseurs. Les exportateurs gagnent un effet de levier sur les prix car les distributeurs considèrent désormais le crabe premium comme un "luxe de base" plutôt qu'une indulgence occasionnelle. Cette évolution atténue l'élasticité-prix, soutenant les engagements de volume à long terme des transformateurs et propriétaires de navires. La croissance reste particulièrement forte en Amérique du Nord et en Europe occidentale, où l'ingénierie de menu positionne le crabe premium au-dessus du homard sur les métriques de rentabilité.

Appétit croissant pour le crabe royal et des neiges premium

Le statut de luxe du crabe royal a augmenté alors que les quotas limités de l'Alaska intensifient la valeur de rareté, tandis que les acheteurs américains surenchérissent sur les importateurs asiatiques pour l'approvisionnement norvégien. Malgré une baisse de 7% des débarquements mondiaux de crabe royal et des neiges à 7,7 millions de livres en 2024, les vélocités de vente au détail ont augmenté, indiquant une demande refoulée. Les consommateurs acceptent régulièrement des augmentations de prix à deux chiffres, reflétant un passage de la substitution d'espèces à la fidélité aux espèces. Pour les producteurs, sécuriser une provenance vérifiée renforce l'équité de marque, et la rareté côté offre amplifie les narratifs marketing qui renforcent le positionnement premium. La tendance alimente directement la croissance des marges du marché du crabe, en particulier parmi les flottes intégrées verticalement avec certification et traçabilité en place.

Prime de prix pour les pêcheries sauvages certifiées durables

Les produits de la mer étiquetés Marine Stewardship Council (MSC) ont généré 12,4 milliards USD de ventes durant 2022-23, et 72% des consommateurs vérifient maintenant les logos de durabilité lors de l'achat de produits de la mer. Le crabe certifié commande des primes de prix catalogue car les détaillants en Europe et en Amérique du Nord font de la durabilité un critère de sélection. Bien que les audits coûtent 15 000-120 000 USD, les pêcheries récupèrent les frais grâce à l'accès garanti aux rayons et au risque tarifaire réduit lié aux référentiels environnementaux. La certification débloque également le statut de fournisseur préféré dans les appels d'offres gouvernementaux et les chaînes hôtelières premium, approfondissant le fossé pour les flottes conformes. Alors que la part de capture sauvage certifiée MSC atteint 19%, les différentiels de prix ressemblent de plus en plus à des marges de base plutôt qu'à des incitations de niche.

Passage accéléré vers l'engraissement aquacole

Les opérations de crabe chinois mitténien utilisant la supplémentation en larves de mouches ont augmenté le rendement comestible et les métriques antioxydantes, prouvant que la formulation ciblée d'aliments peut améliorer la qualité à grande échelle. De même, la culture du crabe de vase sur les plaines de mangroves en Asie du Sud-Est délivre maintenant des retours de 65-87% sur le capital investi alors que les capteurs AI-IoT optimisent les horaires d'alimentation. Ces avancées réduisent la pression sur les stocks épuisés de crabe des neiges et diversifient le portefeuille d'approvisionnement du marché du crabe. Des programmes pilotes d'engraissement dans le Golfe américain émergent également, suggérant un modèle mixte de capture sauvage et d'aquaculture. L'analytique en temps réel réduit les pertes de mortalité, soutenant la disponibilité de volume durant les déficits de récolte induits par le climat.

Analyse d'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Volatilité des routes commerciales due aux sanctions | -1,1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Les changements climatiques perturbent la vie marine dans les mers nordiques | -0,9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Incertitude tarifaire croissante sur les crustacés transformés | -0,6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Pénétration croissante du crabe végétal et d'imitation | -0,5% | Pêcheries mondiales d'eau froide | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des routes commerciales due aux sanctions

Les restrictions américaines élargies sur les produits de la mer russes, incluant le retraitement par des pays tiers, ont réduit de moitié les importations directes de 48,8 millions de kg en 2021 à 23 millions de kg en 2022. La suroffre a fait chuter les prix du crabe royal au Japon de 10 000 JPY (69,30 USD) à 6 000 JPY (41,60 USD) par kg, et les cotations du crabe des neiges ont plongé à 2 500 JPY (17,30 USD). Alors que les acheteurs chinois ont absorbé une partie de l'excédent, les producteurs canadiens et américains font face à des tarifs de rétorsion de 25% qui menacent 56 000 tonnes métriques de flux transfrontaliers annuels.[2]High North News, "Canadian Snow Crab Faces US Tariff Threat," highnorthnews.com Ces fluctuations compliquent la planification des approvisionnements et élèvent les exigences de fonds de roulement à travers le marché du crabe.

Les changements climatiques perturbent la vie marine dans les mers nordiques

La biomasse mature de la mer de Béring orientale a rétréci à 92 390 millions de tonnes métriques en 2023, seulement 41% de l'objectif BMSY, même après la réouverture de la pêcherie avec un TAC de 4,72 millions de livres pour 2024-2025. La déclaration de catastrophe de NOAA en 2025 a suivi une perte de revenus de 100% durant la fermeture 2023-2024. Les modèles climatiques montrent maintenant des régimes thermiques boréaux dominant le plateau sud de la mer de Béring dans 92% des années, réduisant les refuges de bassins froids qui soutiennent les juvéniles. En revanche, les enquêtes de 2024 de la mer de Barents ont trouvé des densités de crabe des neiges en hausse de 14%, mais la pêche fantôme par perte de casiers pourrait effacer jusqu'à 70 tonnes métriques de stock d'ici 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance d'Opilio reflète l'adaptabilité climatique

L'Opilio a généré 17,5% de la part du marché du crabe en 2024 et devrait s'étendre à un TCAC de 5,3% d'ici 2030, donnant au segment la plus forte contribution à la croissance de la taille du marché du crabe sur la période de perspectives. Sa biologie tolérante au froid soutient un recrutement stable même lorsque les bandes de température migrent vers le nord, et les transformateurs favorisent l'Opilio pour sa taille de grappe uniforme qui simplifie le classement automatisé. La réouverture de quotas sélectionnés dans la mer de Barents offre une marge supplémentaire pour les récolteurs qui respectent les normes de traçabilité.

Le crabe royal rouge premium reste rare ; le quota 2024-25 de l'Alaska de 2,1 millions de livres, moins de la moitié de la récolte 2018, verrouille les primes de rareté qui dépassent 50 USD par livre en gros. Le crabe royal bleu et le crabe Tanner occupent des canaux de restauration de niche, tandis que Dungeness fait face à un resserrement de l'offre après des débarquements records de 108 millions de livres en 2023 ayant poussé les prix spot 2025 à 4 USD la livre. L'adoption de l'analyse d'image CrabScan360 réduit les taux de défaut sur toutes les espèces, améliorant le rendement jusqu'à 7% et réduisant les dépenses de reprise. Collectivement, l'infusion technologique et la gestion ciblée des quotas soutiennent la résilience à travers le marché du crabe.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a détenu 61,8% de la valeur de consommation 2024, cimentant son statut d'ancrage du marché mondial du crabe. La Chine a importé 1,3 milliard USD de crabe aux côtés d'une production domestique de crabe mitténien de 1,18 million de tonnes métriques, exploitant des canaux intégrés verticalement d'abattage, traitement, et e-commerce pour internaliser la valeur[3]Frontiers in Marine Science, "Advances in Chinese Mitten Crab Aquaculture," frontiersin.org. La réorientation russe de 17 000 millions de tonnes métriques au T1 2025 a consolidé davantage les approvisionnements régionaux, tandis que la vente au détail japonaise a bénéficié de chutes de prix abruptes qui ont stimulé la croissance de volume. Le déploiement AIoT dans la culture d'étangs et les environnements d'usine indique des gains de productivité continus.

L'Amérique du Nord enregistre l'expansion la plus rapide à 4,6% de TCAC jusqu'en 2030. La pêcherie de crabe royal rouge de la baie de Bristol a rouvert avec un TAC de 1 048 millions de tonnes métriques en 2025, démontrant une gestion prudente des ressources. Pourtant la pêcherie de crabe des neiges de la mer de Béring reste fermée, contraignant la substitution d'importation et renforçant les primes domestiques. Les tarifs américains proposés de 25% sur le crabe canadien pourraient bouleverser l'approvisionnement pour les transformateurs dépendant de 50 000 tonnes métriques d'afflux annuels, injectant une volatilité qui favorise les flottes intégrées verticalement.

L'Europe soutient une croissance modeste sur le dos des exportations record norvégiennes de crabe des neiges et royal d'une valeur de 300 millions NOK (28 millions USD) vers les États-Unis en mars 2025, reflétant une réorientation commerciale agile. L'adoption de certification dépasse les autres régions, avec des volumes approuvés MSC capturant l'espace de rayonnage dans les détaillants premium. Pendant ce temps, les transformateurs du Moyen-Orient aux EAU engagent 1,5 milliard USD dans la capacité locale de produits de la mer, signalant une nouvelle demande en aval. L'Afrique reste naissante mais bénéficie du commerce de poisson Sud-Sud de 39 milliards USD suivi par la CNUCED, ouvrant des corridors pour le crabe artisanal.

Développements récents de l'industrie

- Mai 2025 : La pêcherie de crabe des neiges du Golfe du Canada se terminera le 23 mai 2025, avec la plupart des quotas presque atteints. Cela positionne Terre-Neuve-et-Labrador (TN-L) pour dominer l'approvisionnement en crabe des neiges américain pour le reste de la saison, car elle continue la récolte pendant que les opérations du Golfe se terminent.

- Avril 2025 : La pêcherie de crabe rocheux de Californie du Nord a rouvert en avril 2025 pour la première fois en une décennie après que les régulateurs de l'État ont confirmé que les crabes sont maintenant sûrs à récolter. La pêcherie avait été fermée depuis 2015 due à une épidémie majeure d'acide domoïque et un manque prolongé de tests.

- Février 2025 : La Russie a expédié son premier crabe royal vivant vers la Thaïlande, marquant un mouvement stratégique pour étendre son empreinte sur les marchés asiatiques de produits de la mer. Cette initiative reflète le pivot plus large de la Russie vers l'Asie au milieu des sanctions occidentales, visant à diversifier les destinations d'exportation et stimuler le commerce de produits de la mer premium.

Portée du rapport mondial du marché du crabe

Un crabe est un crustacé décapode avec une carapace dure ; la chair d'un crabe est consommée comme aliment.

Le marché du crabe est segmenté par type (crabe bleu, crabe mitténien chinois, crabe gazami, et autres types) et par forme (congelé, en conserve, et autres formes). Le marché est également segmenté par géographie, couvrant plus de 16 pays dans le monde. Le rapport offre une estimation et des prévisions de marché en valeur (USD) et en volume (tonnes métriques).

| Crabe royal rouge |

| Crabe royal bleu |

| Opilio |

| Tanner |

| Autres types (crabe Dungeness, Gazami, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | France |

| Belgique | |

| Allemagne | |

| Pays-Bas | |

| Royaume-Uni | |

| Asie-Pacifique | Chine |

| Indonésie | |

| Philippines | |

| Vietnam | |

| Inde | |

| Japon | |

| Australie | |

| Amérique du Sud | Argentine |

| Brésil | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Afrique | Afrique du Sud |

| Par type | Crabe royal rouge | |

| Crabe royal bleu | ||

| Opilio | ||

| Tanner | ||

| Autres types (crabe Dungeness, Gazami, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | France | |

| Belgique | ||

| Allemagne | ||

| Pays-Bas | ||

| Royaume-Uni | ||

| Asie-Pacifique | Chine | |

| Indonésie | ||

| Philippines | ||

| Vietnam | ||

| Inde | ||

| Japon | ||

| Australie | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique | Afrique du Sud | |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du crabe ?

Le marché du crabe s'élève à 13,04 milliards USD en 2025 et devrait atteindre 16,17 milliards USD d'ici 2030.

Quelle région domine les ventes de crabe ?

L'Asie-Pacifique commande 61,8% des revenus mondiaux, portée par la demande d'importation de la Chine et sa vaste capacité de traitement.

Quelle espèce de crabe mène le marché ?

Le crabe des neiges Opilio détient la plus grande part à 17,5% en 2024 et est également l'espèce à croissance la plus rapide avec un TCAC de 5,3%.

Comment les sanctions affectent-elles le commerce ?

Les restrictions américaines sur les produits de la mer russes ont réduit de plus de moitié les importations directes, réorientant les volumes vers l'Asie et pressurisant les chaînes d'approvisionnement nord-américaines.

Dernière mise à jour de la page le: