Taille et part du marché des crevettes en Chine

Analyse du marché des crevettes en Chine par Mordor Intelligence

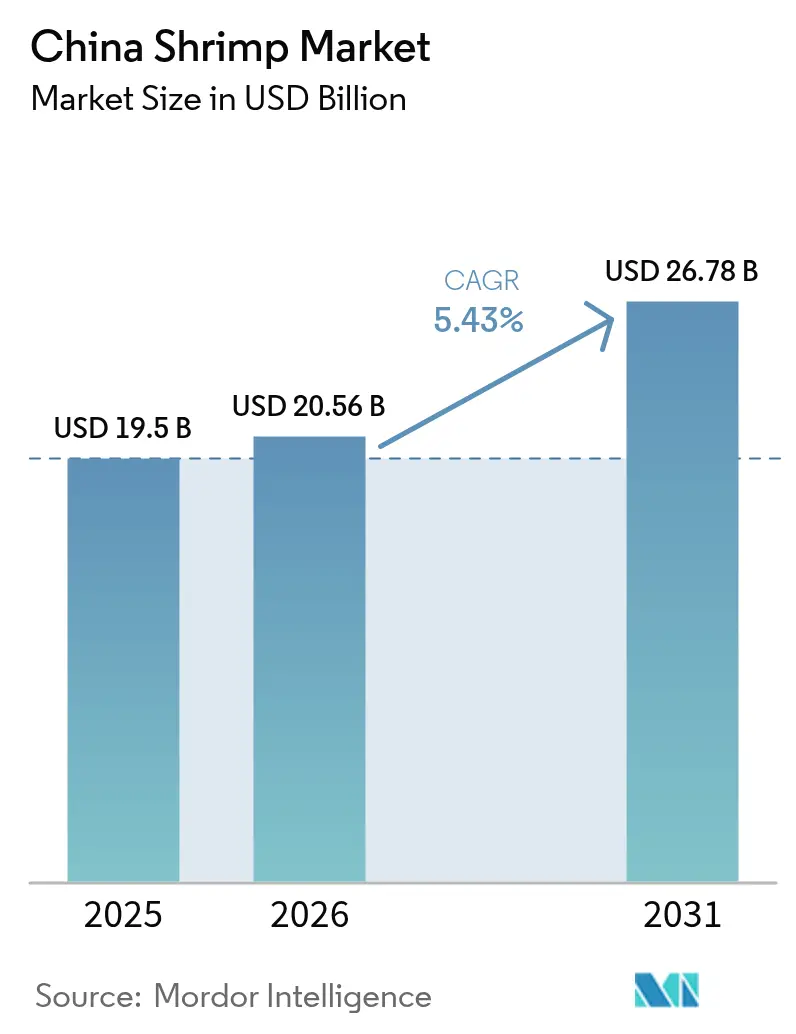

La taille du marché des crevettes en Chine devrait passer de 19,5 milliards USD en 2025 à 20,56 milliards USD en 2026 et devrait atteindre 26,78 milliards USD d'ici 2031, à un TCAC de 5,43 % sur la période 2026-2031. Cette croissance est attribuée à la hausse des dépenses des ménages, aux avancées en matière d'infrastructure de chaîne du froid et à l'adoption des systèmes d'aquaculture en circuit fermé. Cependant, les importations à bas coût en provenance de l'Équateur limitent le pouvoir de fixation des prix. La production intérieure est soutenue par des innovations telles que les technologies de serres avancées et les systèmes hybrides solaires-aquacoles, qui améliorent les rendements et répondent aux défis posés par les restrictions d'utilisation des terres côtières sur l'expansion des bassins. La préférence des consommateurs urbains pour les crevettes en tant que protéine maigre et soucieuse de la santé continue de stimuler la demande. À l'inverse, des réglementations plus strictes en matière de rejets et des épizooties récurrentes augmentent les coûts de production, poussant les petits producteurs à consolider leurs opérations ou à quitter le marché.

Principaux enseignements du rapport

- Par flux commerciaux, les crevettes équatoriennes ont dominé avec 65,74 % de la part du marché des crevettes en Chine en volume d'importations congelées en 2025, tandis que les expéditions d'origine indienne devraient croître à un TCAC de 7,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des crevettes en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du revenu disponible et préférence pour les protéines maigres | +1.2% | National, plus marqué dans les villes de rang 1 et de rang 2 | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les systèmes modernes d'aquaculture en circuit fermé | +0.9% | Guangdong, Fujian, Shandong, Hainan et Guangxi | Long terme (≥ 4 ans) |

| Transition stratégique vers un géniteur exempte de pathogènes spécifiques (SPF) résistant aux maladies | +0.8% | Principaux centres d'élevage à l'échelle nationale | Moyen terme (2-4 ans) |

| Intégration verticale du traitement et de la logistique de la chaîne du froid | +0.7% | Guangdong, Shandong et Jiangsu | Long terme (≥ 4 ans) |

| Croissance des plateformes numériques d'approvisionnement en produits de la mer B2B | +0.6% | Régions côtières et du delta du Yangtsé | Court terme (≤ 2 ans) |

| Synergies avec l'infrastructure solaire-aquacole | +0.5% | Provinces à fort ensoleillement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et préférence pour les protéines maigres

La consommation des ménages a atteint 39 % du PIB national en 2024 et devrait augmenter de 3 % à 4 % par an jusqu'en 2035, créant une large base de pouvoir d'achat pour les produits de la mer haut de gamme. La consommation de viande par habitant a doublé entre le milieu des années 1990 et 2024, et les crevettes gagnent des parts de marché car les millennials urbains privilégient les protéines faibles en graisses en accord avec les tendances fitness. Le chiffre d'affaires de la restauration a progressé de 8,4 % en glissement annuel au cours des cinq premiers mois de 2024, les restaurants intégrant agressivement les crevettes dans leurs menus de restauration rapide. Les données du commerce électronique montrent que, même dans un contexte de déflation moyenne des prix de 12 % en 2023, les crevettes haut de gamme ont maintenu des marges stables, indiquant que les acheteurs sont prêts à payer pour la traçabilité et la fraîcheur perçue. Le moteur démographique derrière cette demande, les millennials et la génération Z, dispose d'un revenu disponible plus élevé, est à l'aise avec le numérique et valorise les certifications de durabilité, donnant aux fournisseurs adoptant l'étiquetage Environnemental, Social et de Gouvernance (ESG) un avantage clair. À mesure que les ménages de la classe moyenne migrent vers l'intérieur des terres, la croissance de la chaîne du froid étend sa portée, stimulant la demande au-delà des villes côtières.

Incitations gouvernementales pour les systèmes modernes d'aquaculture en circuit fermé

Les subventions provinciales et les prêts à faible taux d'intérêt accélèrent le déploiement des systèmes d'aquaculture en circuit fermé (RAS) qui recyclent l'eau et réduisent considérablement l'exposition aux agents pathogènes. Le Hubei a réalisé des investissements substantiels en 2024 pour soutenir la construction d'installations de serres, tandis que le Shandong offre des remises fiscales couvrant 30 % des dépenses en capital pour les exploitations répondant aux critères de biosécurité [1]Gouvernement provincial du Hubei, « Programme de subvention RAS 2024 », Hubei.gov.cn. Les unités de systèmes d'aquaculture en circuit fermé (RAS) atteignent une densité de stockage 3 à 5 fois plus élevée et réduisent la consommation d'eau de 90 %, satisfaisant ainsi les règles strictes de rejet tout en maximisant la productivité des terres [2]Ministère de l'Agriculture et des Affaires rurales, « Rapport sur le traitement de la chaîne du froid 2023 », Moa.gov.cn. Ces systèmes permettent également des cycles annuels, lissant les fluctuations saisonnières des prix qui atteignaient auparavant 60 %. Des périodes d'amortissement de 4 à 6 ans s'avèrent attractives pour les exploitations de taille moyenne disposant d'un accès au crédit. Les fournisseurs de membranes de filtration et de suites de capteurs bénéficient d'une vague de commandes de modernisation. À terme, l'adoption des systèmes d'aquaculture en circuit fermé (RAS) devrait accroître la production nationale sans étendre l'empreinte côtière, soutenant la compétitivité à long terme du marché des crevettes en Chine.

Transition stratégique vers un géniteur exempte de pathogènes spécifiques (SPF) résistant aux maladies

Les pertes dues à la maladie aiguë de la nécrose hépatopancréatique (AHPND) et au syndrome des taches blanches ont dépassé 3 milliards USD depuis 2010, poussant les éleveurs vers des géniteurs exempts de pathogènes spécifiques (SPF) qui réduisent la mortalité à 10 %-15 % contre 40 %-100 % dans les bassins conventionnels. Les centres d'élevage du Guangdong et du Hainan génèrent désormais un nombre significatif de post-larves annuellement, mais la demande dépasse encore l'offre de 30 % durant la période de pointe de mise en charge de mars à mai. La recherche en édition génomique, y compris les applications de répétitions palindromiques courtes groupées et régulièrement espacées (CRISPR), a démontré des gains de rendement de 45 % chez le tilapia et est en bonne voie pour des essais sur la crevette blanche du Pacifique estimés d'ici 2027 [3]Nature Biotechnology, « Applications de l'édition génomique en aquaculture », Nature.com. Les voies réglementaires restent incertaines, mais l'adoption précoce promet un avantage de pionnier. Des taux de survie plus élevés réduisent le gaspillage d'aliments et l'utilisation d'antibiotiques, s'alignant sur les efforts du gouvernement pour limiter la résistance aux antimicrobiens. Les investissements en capital dans les écloseries devraient s'accélérer à mesure que les acteurs intégrés visent un contrôle génétique en circuit fermé et la capture de prix premium auprès des acheteurs soucieux des maladies.

Intégration verticale du traitement et de la logistique de la chaîne du froid

La surgélation à l'origine a couvert la majorité des produits aquatiques en 2023, illustrant une impulsion nationale pour réduire les pertes et améliorer la qualité des produits. La capacité totale de stockage frigorifique a considérablement augmenté, et Yuhu Cold Chain gère désormais des entrepôts activés par l'IoT à Guangzhou, Chengdu et Wuhan qui garantissent un stockage stable à -18 °C du point de récolte jusqu'au rayon de vente au détail. L'intégration des usines d'aliments, des écloseries, des usines de transformation et des canaux de commerce électronique permet aux producteurs de capter 15 %-25 % de la marge de vente au détail finale, contournant les distributeurs qui prenaient auparavant 30 %-40 %. La traçabilité par chaîne de blocs rassure les consommateurs et soutient un positionnement haut de gamme. La planification des itinéraires optimisée par l'IA a réduit les coûts du dernier kilomètre de 12 %-18 %, permettant une livraison le jour même dans un rayon de 200 kilomètres des centres de production. À mesure que la pénétration de l'épicerie en ligne s'approche de 25 % du commerce alimentaire au détail d'ici 2027, les opérateurs intégrés peuvent sécuriser l'accès au marché et se défendre contre la volatilité des prix de gros.

Freins au marché*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Épizooties récurrentes de maladie aiguë de la nécrose hépatopancréatique | −0.8% | National, plus élevé dans les systèmes de bassins | Court terme (≤ 2 ans) |

| Coûts volatils des ingrédients alimentaires (soja, farine de poisson) | −0.7% | National, tous les systèmes | Moyen terme (2-4 ans) |

| Réglementations strictes sur les rejets côtiers et écologiques | −0.6% | Guangdong, Fujian, Shandong, Hainan et Guangxi | Long terme (≥ 4 ans) |

| Intensification de la concurrence des importations équatoriennes à bas coût | −0.9% | Canaux de vente au détail et de restauration à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Épizooties récurrentes de maladie aiguë de la nécrose hépatopancréatique

Les épizooties de maladie aiguë de la nécrose hépatopancréatique (AHPND), causées par Vibrio parahaemolyticus portant les gènes de toxines pirAB, provoquent habituellement une mortalité dans les bassins de 40 %-100 % en 20 à 30 jours après la mise en charge à des températures d'eau supérieures à 28 °C. Les pratiques de biosécurité, la filtration de l'eau, les probiotiques et la quarantaine restent les seules défenses, car aucun traitement approuvé n'existe. Le virus du syndrome des taches blanches aggrave la charge dans de nombreux sites côtiers. La transition vers des installations RAS peut réduire les vecteurs d'infection, mais exige de 70 000 à 280 000 USD par hectare, un obstacle pour les petits exploitants qui représentent encore environ 60 % de la production. La souscription d'assurance se situe en dessous de 15 %, laissant la plupart des éleveurs exposés à des pertes catastrophiques. Les flambées de maladies atténuent donc la confiance en matière de mise en charge, retardent les récoltes et modèrent l'expansion à moyen terme du marché des crevettes en Chine.

Coûts volatils des ingrédients alimentaires (soja, farine de poisson)

Les prix de la farine de poisson ont connu une forte hausse à la mi-2024 en raison des réductions des débarquements d'anchois péruviens liées au phénomène El Niño, tandis que le tourteau de soja a également augmenté en raison de graves conditions de sécheresse en Amérique du Sud. Les aliments représentent 50 %-60 % des coûts d'exploitation totaux, de sorte qu'une hausse de prix de 10 % réduit les marges agricoles de 5 à 6 points. Les protéines alternatives, telles que la farine d'insectes ou les algues, restent 20 %-40 % plus coûteuses et font face à des obstacles réglementaires. Même si la sélection génétique et l'alimentation de précision ont amélioré les indices de conversion alimentaire de 1,8:1 à 1,5:1 au cours de la dernière décennie, des gains supplémentaires nécessitent des distributeurs automatiques d'aliments coûtant de 14 000 à 42 000 USD par installation. La compression des marges réduit le réinvestissement dans la biosécurité et l'innovation, ralentissant les gains de productivité nécessaires pour compenser la stagnation des prix à la production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

Le Guangdong produit une part majeure du volume national de crevettes en 2025, grâce à son littoral de 1 900 kilomètres, son climat chaud et sa proximité avec les passerelles d'exportation de Hong Kong et Macao. Le Shandong lui emboîte le pas, exploitant la technologie des serres qui permet la culture hivernale et génère des primes pendant les pénuries saisonnières. Le Fujian, le Hainan et le Guangxi ont ensemble fourni une part significative de la production, soutenus par des littoraux à haute salinité et des grappes d'écloseries bien établies. Les dispositions de protection côtière limitent l'expansion horizontale, orientant les capitaux vers des projets RAS à rendement élevé et des systèmes hybrides solaires-aquacoles qui maximisent la production par hectare. Les provinces intérieures telles que le Hubei et le Jiangsu déploient désormais des systèmes RAS à grande échelle, démontrant une diversification géographique de l'approvisionnement.

Les habitudes de consommation reflètent les niveaux de revenus urbains. Le delta du Yangtsé, comprenant Shanghai, le Jiangsu et le Zhejiang, affiche la consommation par habitant la plus élevée du pays. Les villes du delta de la Rivière des Perles, notamment Guangzhou et Shenzhen, suivent de près. Les provinces intérieures affichent une consommation moyenne plus faible, mais rattrapent progressivement leur retard à mesure que la pénétration de la chaîne du froid s'approfondit.

L'application réglementaire varie. Le Guangdong et le Fujian effectuent des audits trimestriels des rejets, favorisant l'adoption rapide des zones humides de traitement. Le Hainan se spécialise dans les géniteurs SPF, fournissant 40 % de la demande nationale et exportant des post-larves à travers le Sud-Est asiatique. Le Jiangsu et le Zhejiang se concentrent sur la transformation et la logistique, accueillant des centres de surgélation et de commerce électronique. Cette spécialisation met en évidence la maturité croissante du marché des crevettes en Chine, où chaque province exploite ses avantages comparatifs pour stimuler la croissance.

Paysage réglementaire

La production et le commerce de crevettes en Chine s'inscrivent dans des cadres de sécurité alimentaire, de contrôle des importations et de conformité environnementale pilotés par l'Administration générale des douanes de Chine (GACC) et le Ministère de l'Agriculture et des Affaires rurales (MARA). Un changement majeur en matière de conformité commerciale est le décret GACC n°280, qui entre en vigueur en juin 2026 et met à jour le système d'enregistrement des installations alimentaires étrangères, y compris l'enregistrement obligatoire des installations de stockage frigorifique étrangères manipulant des produits aquatiques. Cela renforce les exigences documentaires et la préparation aux audits dans l'ensemble des chaînes d'approvisionnement de crevettes importées.

Du côté de la production domestique, les orientations politiques du MARA continuent de favoriser la modernisation et la biosécurité. En juillet 2025, le MARA a publié un avis national promouvant le développement de haute qualité de l'élevage intégré riz-crevette, en mettant l'accent sur la sélection résistante aux maladies et le renforcement de la capacité locale d'approvisionnement en semences. Ceci a été complété par des normes techniques provinciales telles que la norme DB43/T 3233-2025 du Hunan pour l'élevage intégré de crevettes à pattes blanches et de riz (mise en œuvre en 2025). La réglementation des intrants évolue également, le MARA ayant approuvé en 2026 l'utilisation de la protéine unicellulaire FeedKind de Calysta dans les aliments pour l'aquaculture. Cela soutient les efforts de diversification des sources de protéines tout en s'alignant sur les objectifs de gestion des maladies et de durabilité.

Analyse de la chaîne de valeur

La chaîne de valeur de la crevette en Chine couvre le géniteur et l'écloserie (post-larves), l'alimentation et les intrants fonctionnels, le grossissement en bassins, en systèmes sous serre et en RAS, puis la récolte, le traitement primaire, la transformation, le stockage frigorifique, la distribution en gros et la vente au détail/restauration et le commerce électronique. La modernisation est centrée sur l'intensification et un renforcement de la biosécurité, mais la gestion des maladies, les contraintes de matériel génétique, le traitement des eaux usées et la couverture inégale de la chaîne du froid et de la transformation approfondie restent des points de blocage. Ces lacunes peuvent limiter la constance de la qualité et accroître les pertes en dehors des grappes côtières les mieux connectées.

La dynamique du commerce et de la distribution ajoute une autre dimension, les importations restant importantes pour répondre à la demande de taille et d'approvisionnement constants, même face à une production domestique élevée. Les ajustements de droits de douane et les exigences de conformité aux frontières influencent les coûts à l'arrivée et les choix de fournisseurs, notamment l'augmentation des droits d'importation sur les crevettes et gambas surgelées (HS 03061790) à 5 % en 2025 contre 2 % en 2024. La structure du secteur évolue également vers des acteurs plus formalisés et verticalement intégrés qui relient l'élevage à la transformation et à la distribution, des entreprises comme Zhanjiang Guolian Aquatic Products et Guangdong HAID Group étant actives dans la transformation, la logistique et la coordination de la chaîne d'approvisionnement. L'infrastructure de la chaîne du froid sous-tend de plus en plus le classement des produits et l'accès aux canaux de distribution.

Paysage concurrentiel

Le marché des crevettes en Chine est fragmenté, les principaux producteurs ne représentant collectivement qu'une petite partie de la production totale. Guangdong HAID Group Co., Ltd. illustre l'intégration verticale, contrôlant des usines d'aliments, des écloseries SPF, des exploitations sous contrat et des usines de transformation qui approvisionnent les chaînes de distribution nationales. Le centre de commerce électronique de Zhanjiang Guolian Aquatic Products Co., Ltd. lui donne un accès direct aux chaînes de restauration, captant les marges des distributeurs et raccourcissant les cycles de paiement.

Les nouveaux entrants axés sur la technologie déploient la recherche en édition génomique et des systèmes RAS en circuit fermé pour fournir des crevettes haut de gamme sans antibiotiques, recherchées par les consommateurs soucieux de leur santé. La traçabilité par chaîne de blocs permet d'obtenir des primes de prix de 15 %-20 % dans les supermarchés de rang 1. Les plateformes d'approvisionnement numérique désintermédiaient les grossistes traditionnels, forçant les acteurs établis à créer des unités de vente directe ou à céder leurs marges. La consolidation est prévue alors que des règles environnementales plus strictes rendent non viables les exploitations de petite taille, donnant aux acteurs bien capitalisés une voie d'acquisition pour développer l'inventaire de bassins sans permis de construction sur de nouveaux sites.

Les opportunités non exploitées comprennent des lignées SPF génomiquement éditées dont la disponibilité commerciale est prévue pour 2027 et l'aquaculture en cages offshore soutenue par la télémétrie 5G qui atténue les contraintes foncières. Les entreprises qui sécurisent la propriété intellectuelle et les approbations réglementaires tôt disposeront d'un avantage technologique défensif. L'expansion de la chaîne du froid vers les villes intérieures de rang 3 offre des gains de parts de marché progressifs, tandis que le commerce électronique transfrontalier ouvre des canaux limités mais lucratifs pour les produits à valeur ajoutée haut de gamme.

Opportunités de marché et perspectives d'avenir

La sélection génétique assistée par la technologie et la biosécurité offrent une voie de commercialisation, la pression des maladies et le renforcement de la conformité en matière de rejets poussant les exploitations vers une production plus contrôlée. Une opportunité à court terme se situe dans l'écloserie, la génétique et les outils de sélection numérique, soutenue par des initiatives publiques et académiques telles que le lancement en juin 2026 de BlueOmniBreed 1.0 par le Qingdao Institute of Blue Seed Industry et l'Ocean University of China, qui inclut des modèles spécifiques aux crevettes. Cela ouvre un espace pour les services de génétique, l'expansion de la capacité de post-larves SPF, et l'adoption d'outils décisionnels par les exploitations qui raccourcissent les cycles de sélection et améliorent la survie, en particulier pour les opérateurs intégrés axés sur une performance d'empoissonnement plus constante.

La transformation à valeur ajoutée et les mises à niveau qualitatives orientées vers l'exportation restent également exploitables. Des signes de dynamisme à l'exportation apparaissent en 2026, les données des douanes chinoises montrant que les exportations de crevettes ont atteint 3 782 tonnes en avril 2026, le volume mensuel le plus élevé de 2026 à cette date et supérieur aux niveaux d'avant le Nouvel An chinois. Parallèlement, la coordination sectorielle autour de la durabilité et de l'aquaculture intelligente s'institutionnalise via des plateformes telles que la First FAO-CFA Joint International Conference on Sustainable Aquaculture, tenue à Fuzhou en mars 2026. Cela renforce la demande de traçabilité, de méthodes de production écologiques et d'approvisionnement standardisé, ce qui peut soutenir à la fois les canaux premium domestiques et les exigences de conformité à l'exportation.

Développements récents du secteur

- Juillet 2026 : Daixiaji a ouvert une base de démonstration d'intégration industrielle à Rudong, dans le Jiangsu, en partenariat avec Nantong Hongjie Aquatic Products, couvrant l'élevage vert standardisé et la transformation primaire. Cela étend le contrôle de la source à la transformation et favorise une qualité plus constante pour les produits de crevettes de marque.

- Juin 2026 : Tongwei Agricultural Development a dévoilé sa base de production de microparticules d'aliments pour crevettes dans le Jiangsu et a lancé la gamme d'aliments pour alevins de crevettes Tongwei Beyond. Le déploiement de l'installation et du produit élargit l'offre spécialisée de nutrition en début de cycle, renforçant l'évolution vers des systèmes intensifs qui dépendent d'intrants alimentaires plus performants.

- Novembre 2024 : Zhanjiang Guolian Aquatic Products a annoncé un investissement de 1,52 million USD dans un nouveau fonds d'investissement de l'industrie maritime. Cela renforce l'influence sur la chaîne d'approvisionnement à travers l'élevage, la transformation et la distribution, et s'aligne sur l'évolution du secteur vers des opérations mieux coordonnées et soutenues par des capitaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché couvre la valeur des crevettes fournies en Chine, liée à la production d'élevage et aux flux commerciaux, et tarifée au premier point où la crevette est vendue sur le marché (les volumes sont suivis en tonnes métriques pour des vérifications de cohérence).

Exclusions du périmètre : nous ne comptons pas l'alimentation, les intrants d'écloserie, les équipements agricoles, les produits de la mer autres que les crevettes, ni les services de repas cuisinés utilisant la crevette comme ingrédient.

Aperçu de la segmentation

- Par pays

- Analyse de la production (volume)

- Analyse de la consommation (volume et valeur)

- Analyse des importations (volume et valeur)

- Analyse des exportations (volume et valeur)

- Analyse des tendances des prix

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par une recherche documentaire pour cartographier l'approvisionnement, le commerce et la tarification des crevettes, afin que le modèle puisse être reconstruit et vérifié à partir de séries publiques. Les points de départ courants incluent les statistiques commerciales des douanes chinoises, les ensembles de données halieutiques et aquacoles de la FAO, et les publications des agences gouvernementales chinoises couvrant la production de la pêche et la consommation alimentaire.

Nous examinons également le contexte technique et de marché issu de revues aquacoles évaluées par des pairs, des bulletins douaniers et portuaires, et des publications d'associations professionnelles liées à la transformation des produits de la mer et à la gestion de la chaîne du froid. Pour relier les chiffres à l'activité opérationnelle, nous utilisons les dépôts d'entreprises, les présentations aux investisseurs et une couverture de presse crédible sur les tendances d'importation et les mouvements de prix des crevettes. À certains endroits, des abonnements payants pour les données financières d'entreprises et les actualités, les données d'import-export au niveau des expéditions, et les bases de données de brevets sont utilisés pour recouper l'échelle et les calendriers, en particulier lorsque le détail public est limité. Les sources documentaires listées ici sont illustratives, et d'autres documents publics ont été utilisés pour la validation et la clarification pendant le travail.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer la manière dont la valeur du marché est comptabilisée en pratique et pour tester rigoureusement les hypothèses que les sources documentaires ne tranchent pas clairement. Nous nous entretenons avec des éleveurs de crevettes, des transformateurs, des importateurs, des distributeurs et des acheteurs orientés vers la restauration, puis nous validons les écarts de prix, les facteurs de conversion et les schémas de saisonnalité dans les principales provinces productrices et consommatrices.

Comme le commerce peut évoluer rapidement, nous recueillons également des retours de répondants qui suivent les flux d'importation et le débit de la chaîne du froid, ce qui nous aide à ajuster le modèle lorsque les prix ou les volumes évoluent plus rapidement que les statistiques annuelles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Direction générale (CXO) : 15 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 16 % | Managers : 51 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante qui reconstitue la valeur de la crevette en Chine à partir du bassin de demande et de l'équilibre de l'offre, en utilisant la production domestique plus le commerce net, puis en appliquant des séries de prix pertinentes pour le marché au volume utilisable. Le cas échéant, des facteurs de conversion sont appliqués afin que les différences de forme ne gonflent pas les totaux, et le résultat est vérifié par rapport à des signaux réalistes de consommation et de capacité de distribution.

Nous utilisons ensuite une approximation ascendante sélective pour confirmer l'ordre de grandeur, comme des vérifications échantillonnées prix multiplié par volume sur les canaux clés et une consolidation des grands transformateurs et importateurs lorsque des divulgations publiques existent. Les intrants qui font généralement évoluer le modèle incluent les tendances de la production d'élevage de crevettes, les volumes d'importation et les valeurs moyennes d'importation, les mouvements de prix à la ferme et en gros, les années d'impact de maladies, et les signaux d'expansion de la chaîne du froid qui modifient la portée de la distribution.

Pour la prévision, nous utilisons une analyse de scénarios soutenue par une régression légère sur quelques facteurs que les répondants citent systématiquement, notamment les cycles de prix à l'importation, les schémas de reprise de la production après des événements de maladies, et la sensibilité des dépenses des ménages pour les produits de la mer. Lorsque des écarts apparaissent dans les vérifications ascendantes, nous documentons la couverture manquante et ajustons à l'aide de fourchettes prudentes convenues lors des entretiens, avant de fixer le chiffre final.

Validation des données et cycle de mise à jour

Nous validons les chiffres par triangulation à travers des signaux indépendants, puis effectuons des vérifications d'anomalies sur les ratios volume-valeur, les sauts de prix soudains et les évolutions de la balance commerciale. Si un point de données rompt la relation attendue, nous revérifions l'hypothèse sous-jacente et, si nécessaire, recontactons les répondants pour confirmer ce qui a changé sur le terrain.

Avant validation finale, le modèle complet et les hypothèses clés font l'objet d'un examen analytique en plusieurs étapes afin que la logique de calcul, les unités et le calendrier des devises soient cohérents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des variations brusques des prix à l'importation, des épidémies de maladies, ou des changements de politique affectant les opérations aquacoles. Juste avant la livraison, nous effectuons une dernière vérification afin que la vue reflète les publications les plus récentes disponibles et les signaux de marché validés.

Comparaison du dimensionnement du marché chinois de la crevette de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la crevette en Chine diffèrent souvent car les études ne comptabilisent pas toujours le même point de valeur, et elles peuvent également utiliser des périodes différentes pour les prix et la conversion de devises. Les différences proviennent également de la manière dont le commerce est traité, car les crevettes importées peuvent être retransformées et vendues via plusieurs canaux.

Certaines estimations penchent vers un chiffre plus large de style détail ou utilisent une année de base différente, ce qui peut modifier les totaux même si les taux de croissance semblent similaires. Mordor Intelligence comptabilise la valeur du marché de la crevette selon une approche d'équilibre de l'offre plus prix liée à des vérifications de production et de commerce net, et évite le double comptage provenant des passages de retransformation qui peuvent sinon gonfler la valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,50 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 18,29 milliards USD (2024) | Utilise une année de base différente et apporte peu de clarté sur le fait que les valeurs reflètent la tarification à la ferme, en gros ou au détail, ce qui peut modifier le niveau lorsque les prix ont évolué en 2024. |

| Éditeur de recherche sectorielle B | 24,23 milliards USD (2030) | Présente une année de prévision plus lointaine et peut intégrer une progression des prix plus agressive ou une trajectoire de reprise de la demande, ce qui augmente la valeur de 2030 même si la croissance des volumes est modérée. |

Le tableau montre que le choix de l'année et le point de prix appliqué expliquent la majeure partie de l'écart entre les valeurs publiées. En ancrant les totaux dans des vérifications de cohérence de la production, du commerce et des prix, nous maintenons une estimation traçable à des étapes claires qui peuvent être reproduites à l'arrivée de nouvelles statistiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des crevettes en Chine ?

Le marché est évalué à 20,56 milliards USD en 2026 et est en bonne voie pour atteindre 26,78 milliards USD d'ici 2031.

À quelle vitesse le marché des crevettes en Chine croît-il ?

Le marché se développe à un TCAC de 5,43 % jusqu'en 2031, soutenu par des améliorations technologiques et une demande croissante des consommateurs.

Quelle province est en tête de la production de crevettes en Chine ?

Le Guangdong arrive en tête, contribuant à environ 34,70 % de la production nationale grâce à son long littoral et son climat chaud.

Pourquoi les systèmes d'aquaculture en circuit fermé sont-ils importants ?

Les unités de systèmes d'aquaculture en circuit fermé (RAS) multiplient la densité de stockage jusqu'à cinq fois et réduisent la consommation d'eau de 90 %, aidant les exploitations à respecter les règles strictes de rejet tout en augmentant les rendements.

Dernière mise à jour de la page le: